North America 3d Machine Vision Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.20 Billion

USD

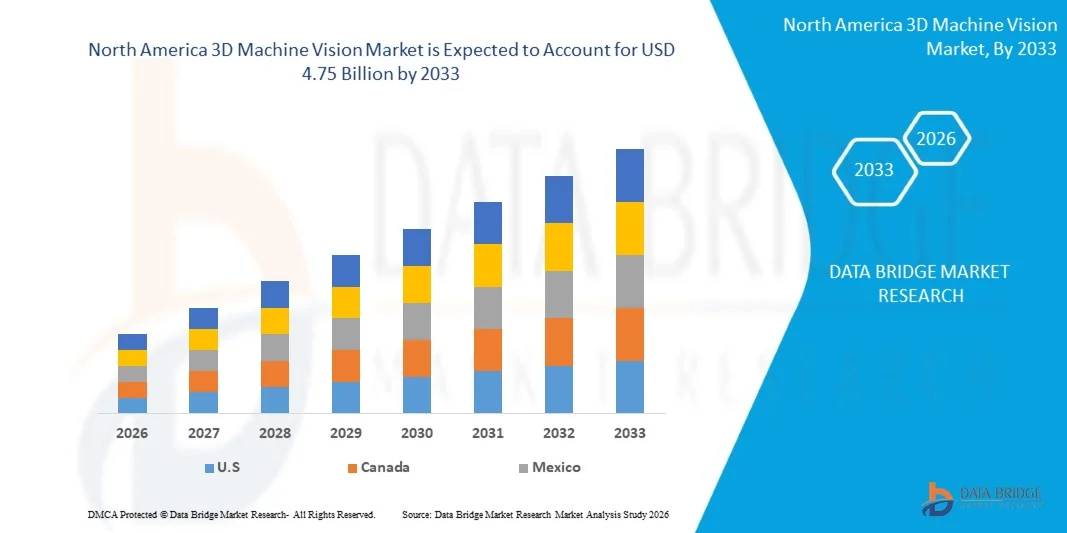

4.75 Billion

2025

2033

USD

2.20 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 2.20 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentação do mercado de visão artificial 3D na América do Norte, por oferta (hardware e software), produto (sistemas baseados em câmeras inteligentes e sistemas baseados em PC), aplicação (garantia e inspeção de qualidade, posicionamento e orientação, medição, identificação e verificação) e usuário final (automotivo, farmacêutico e químico, eletrônico e semicondutores, celulose e papel, impressão e rotulagem, alimentos e bebidas, vidro e metal, postal e logística e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de visão computacional na América do Norte

- O mercado de visão artificial 3D na América do Norte foi avaliado em US$ 2,20 bilhões em 2025 e deverá atingir US$ 4,75 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 10,1% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção da automação industrial e pela demanda cada vez maior por sistemas de inspeção de alta precisão em diversos setores da indústria, o que estimula a integração de tecnologias avançadas de visão computacional 3D nos processos de produção.

- Além disso, a crescente necessidade de controle de qualidade em tempo real, detecção de defeitos e maior eficiência operacional está incentivando as indústrias a implantar sistemas de visão 3D. Esses fatores, combinados com a expansão das iniciativas da Indústria 4.0, estão acelerando significativamente a adoção de soluções de visão computacional 3D, impulsionando assim o crescimento geral do mercado.

Análise do mercado de visão artificial 3D na América do Norte

- Os sistemas de visão artificial 3D são soluções avançadas de imagem que permitem às máquinas capturar, processar e interpretar dados tridimensionais para aplicações como inspeção, medição, posicionamento e orientação em ambientes automatizados.

- A crescente demanda por esses sistemas é impulsionada principalmente pela necessidade de maior precisão, menor intervenção humana e aumento da produtividade em setores como o automotivo, eletrônico e de logística, além dos avanços contínuos em tecnologias de imagem e integração de inteligência artificial.

- Os EUA dominaram o mercado de visão computacional 3D em 2025, devido à forte presença de indústrias de manufatura avançada e à adoção precoce de automação industrial.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de visão artificial 3D durante o período de previsão, devido ao aumento dos investimentos em automação industrial, à crescente adoção de tecnologias avançadas de fabricação e à demanda cada vez maior por sistemas de inspeção de precisão.

- O segmento de hardware dominou o mercado com uma participação de 61,8% em 2025, devido ao papel essencial de componentes como câmeras 3D, sensores, processadores e sistemas de iluminação para possibilitar a aquisição precisa de imagens e a percepção de profundidade. As indústrias dependem fortemente de hardware de alto desempenho para garantir a precisão nos processos de inspeção e automação, principalmente em ambientes de manufatura complexos.

Escopo do relatório e segmentação do mercado de visão computacional 3D na América do Norte

|

Atributos |

Principais informações sobre o mercado de visão computacional 3D na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de visão artificial 3D na América do Norte

“Crescente integração da inteligência artificial em sistemas de visão computacional 3D”

- Uma tendência significativa no mercado de visão computacional 3D é a crescente integração de inteligência artificial e tecnologias de aprendizado profundo em sistemas de visão, impulsionada pela necessidade cada vez maior de tomada de decisão automatizada e maior precisão de inspeção em ambientes industriais. Essa integração está transformando os sistemas de visão tradicionais em plataformas inteligentes capazes de lidar com tarefas complexas com mínima intervenção humana.

- Por exemplo, a Keyence Corporation e a Cognex Corporation incorporaram algoritmos de aprendizado profundo em seus sistemas de visão para permitir a detecção avançada de defeitos e o reconhecimento de padrões em linhas de produção. Essas soluções aumentam a confiabilidade da inspeção e permitem que os sistemas se adaptem a diferentes projetos de produtos sem a necessidade de reprogramação extensa.

- A adoção da visão 3D com inteligência artificial está se expandindo na robótica, onde os sistemas exigem reconhecimento, classificação e navegação de objetos em tempo real. Essa tendência está fortalecendo o papel da visão inteligente na viabilização de processos de produção flexíveis e autônomos.

- As indústrias estão cada vez mais utilizando sistemas de visão integrados com IA para reduzir as taxas de falsos positivos e melhorar a eficiência operacional em ambientes de produção de alta velocidade. Isso contribui para um melhor controle de qualidade e minimiza o desperdício de materiais em todas as operações de manufatura.

- A crescente demanda por fábricas inteligentes e estruturas da Indústria 4.0 está acelerando a implantação de sistemas de visão inteligentes que podem se integrar perfeitamente a outras tecnologias digitais. Isso está aprimorando a tomada de decisões baseada em dados e a otimização de processos em ecossistemas industriais.

- O mercado está testemunhando avanços contínuos em softwares de visão com inteligência artificial que aprimoram as capacidades de aprendizado e escalabilidade dos sistemas. Essa crescente integração da inteligência artificial está reforçando a transição para soluções de visão computacional 3D mais adaptáveis, eficientes e inteligentes em diversos setores globais.

Dinâmica do mercado de visão computacional 3D

Motorista

“Crescente demanda por inspeção de qualidade de alta precisão na indústria de manufatura”

- A crescente ênfase na manutenção da qualidade superior do produto e na minimização de defeitos está impulsionando a demanda por sistemas de visão artificial 3D de alta precisão em diversos setores da indústria. Esses sistemas permitem a inspeção precisa de geometrias complexas e características de superfície, garantindo a conformidade com padrões de qualidade rigorosos.

- Por exemplo, a LMI Technologies Inc. fornece sensores 3D de alta resolução amplamente utilizados na fabricação de eletrônicos e baterias para tarefas de inspeção e medição precisas. Essas soluções ajudam os fabricantes a alcançar uma qualidade de produto consistente, reduzindo o esforço de inspeção manual.

- O aumento da automação nas linhas de produção está impulsionando ainda mais a adoção de sistemas de visão 3D para detecção de defeitos em tempo real e monitoramento de processos. Isso permite que os fabricantes aumentem a produtividade e reduzam as ineficiências operacionais.

- Indústrias como a automotiva e a eletrônica exigem sistemas de inspeção de alta precisão para atender a rigorosos padrões de segurança e desempenho. Isso aumenta a dependência de tecnologias avançadas de visão 3D capazes de fornecer resultados precisos e repetíveis.

- A busca contínua por uma produção com zero defeitos e maior eficiência operacional está fortalecendo esse fator. A necessidade de sistemas de inspeção confiáveis, de alta velocidade e precisos está contribuindo significativamente para o crescimento do mercado de visão artificial 3D.

Restrição/Desafio

“Alto investimento inicial e complexidade de integração”

- O mercado de visão computacional 3D enfrenta desafios devido ao alto investimento inicial necessário para a implantação do sistema, incluindo câmeras avançadas, sensores, software e infraestrutura de integração. Esses custos podem ser significativos, principalmente para pequenas e médias empresas com orçamentos limitados.

- Por exemplo, a Basler AG desenvolve câmeras 3D e sistemas de imagem de alto desempenho que exigem configuração e calibração especializadas para um desempenho ideal. A complexidade associada à integração desses sistemas em linhas de produção existentes aumenta o tempo e o custo de implementação.

- A necessidade de profissionais qualificados para operar e manter sistemas de visão 3D aumenta a carga operacional geral das organizações. Isso limita a adoção por empresas que não possuem conhecimento técnico ou recursos adequados.

- A integração da visão computacional 3D com sistemas legados e diversos equipamentos industriais pode ser complexa e demorada. Isso cria desafios para alcançar uma interoperabilidade perfeita em ambientes de produção.

- O mercado continua a enfrentar restrições relacionadas ao equilíbrio entre recursos tecnológicos avançados, custo-benefício e facilidade de implementação. Esses desafios, em conjunto, impactam a adoção em larga escala e criam barreiras para novos participantes no mercado de visão computacional 3D.

Escopo do mercado de visão computacional 3D na América do Norte

O mercado é segmentado com base na oferta, no produto, na aplicação e no usuário final.

• Ao oferecer

Com base na oferta, o mercado de visão artificial 3D é segmentado em hardware e software. O segmento de hardware dominou a maior participação na receita de mercado, com 61,8% em 2025, impulsionado pelo papel essencial de componentes como câmeras 3D, sensores, processadores e sistemas de iluminação para permitir a aquisição precisa de imagens e a percepção de profundidade. As indústrias dependem fortemente de hardware de alto desempenho para garantir a precisão nos processos de inspeção e automação, principalmente em ambientes de manufatura complexos. Os avanços contínuos nas tecnologias de imagem e os crescentes investimentos em automação industrial fortalecem ainda mais a demanda por soluções de hardware. A necessidade de sistemas de visão duráveis e de alta velocidade em linhas de produção também contribui para a dominância do segmento.

Prevê-se que o segmento de software apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de análises avançadas, inteligência artificial e algoritmos de aprendizado profundo em aplicações de visão computacional. O software possibilita o aprimoramento do processamento de imagens, a detecção de defeitos e a tomada de decisões em tempo real, tornando-se cada vez mais valioso em diversos setores. A crescente demanda por soluções flexíveis e escaláveis, que possam ser facilmente atualizadas e integradas a sistemas existentes, está acelerando a adoção de software. A transição para a manufatura orientada por dados e fábricas inteligentes está impulsionando ainda mais o crescimento desse segmento.

• Por produto

Com base no produto, o mercado de visão artificial 3D é segmentado em sistemas baseados em câmeras inteligentes e sistemas baseados em PCs. O segmento de sistemas baseados em câmeras inteligentes dominou a maior participação na receita de mercado em 2025, impulsionado por seu design compacto, facilidade de implantação e capacidade de realizar processamento de imagem em um único dispositivo integrado. Esses sistemas são amplamente preferidos em indústrias que buscam soluções econômicas e compactas para tarefas de inspeção padrão. Sua arquitetura simplificada reduz a necessidade de configuração e manutenção complexas, tornando-os ideais para operações de pequeno e médio porte. A crescente adoção em linhas de produção automatizadas reforça ainda mais sua forte posição no mercado.

O segmento de sistemas baseados em PC deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado por seu poder de processamento superior e flexibilidade no gerenciamento de aplicações complexas e de alta velocidade. Esses sistemas são capazes de gerenciar grandes volumes de dados e executar algoritmos avançados necessários para inspeção e análise detalhadas. Indústrias que exigem alta precisão e personalização, como a eletrônica e a fabricação automotiva, estão adotando cada vez mais soluções baseadas em PC. A crescente necessidade de sistemas de visão escaláveis e de alto desempenho está acelerando o crescimento desse segmento.

• Mediante inscrição

Com base na aplicação, o mercado de visão artificial 3D é segmentado em garantia e inspeção de qualidade, posicionamento e orientação, medição, identificação e verificação. O segmento de garantia e inspeção de qualidade dominou a maior participação na receita do mercado em 2025, impulsionado pela crescente ênfase na manutenção da qualidade do produto e na minimização de defeitos nos processos de fabricação. Os sistemas de visão artificial 3D permitem a detecção precisa de irregularidades na superfície, erros dimensionais e defeitos de montagem, garantindo a conformidade com os padrões da indústria. A crescente automação nos ambientes de produção fortalece ainda mais a adoção de soluções de inspeção. A necessidade de reduzir custos operacionais e aumentar a eficiência também contribui para o domínio desse segmento.

Prevê-se que o segmento de posicionamento e orientação apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo uso crescente de robótica e automação na manufatura e logística. Os sistemas de visão 3D desempenham um papel crucial na orientação de braços robóticos e sistemas automatizados com alta precisão e exatidão. A crescente demanda por processos de manufatura flexíveis e rastreamento de objetos em tempo real está impulsionando a adoção de soluções de posicionamento. A expansão das fábricas inteligentes e as iniciativas da Indústria 4.0 estão acelerando ainda mais o crescimento desse segmento.

• Pelo usuário final

Com base no usuário final, o mercado de visão computacional 3D é segmentado em automotivo, farmacêutico e químico, eletrônico e semicondutores, celulose e papel, impressão e rotulagem, alimentos e bebidas, vidro e metal, postal e logística, e outros. O segmento automotivo dominou a maior participação na receita do mercado em 2025, impulsionado pelo uso extensivo de sistemas de visão computacional 3D para inspeção, verificação de montagem e orientação robótica na fabricação de veículos. O setor exige alta precisão e consistência, o que é efetivamente alcançado por meio de tecnologias de visão avançadas. O aumento dos volumes de produção e a transição para veículos elétricos impulsionam ainda mais a adoção desses sistemas. O foco na redução de defeitos e na melhoria dos padrões de segurança também contribui para o crescimento do segmento.

O segmento de eletrônicos e semicondutores deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela necessidade de inspeção e medição ultraprecisas na produção de componentes miniaturizados. Sistemas de visão computacional 3D são essenciais para detectar defeitos microscópicos e garantir alta qualidade na fabricação de semicondutores. Os rápidos avanços na eletrônica de consumo e a crescente demanda por dispositivos de alto desempenho estão acelerando a adoção de sistemas de visão. A crescente complexidade dos componentes eletrônicos contribui ainda mais para a expansão desse segmento.

Análise Regional do Mercado de Visão Computacional 3D na América do Norte

- Os EUA dominaram o mercado de visão computacional 3D com a maior participação na receita em 2025, impulsionados pela forte presença de indústrias de manufatura avançada e pela adoção precoce de automações industriais.

- A demanda por sistemas de visão artificial 3D é impulsionada por implantações em larga escala por empresas como a Cognex Corporation e a National Instruments Corp., que possibilitam inspeção em tempo real, orientação robótica e medição de precisão para maior eficiência na produção e controle de qualidade.

- A presença de fornecedores de tecnologia líderes, os avanços contínuos em IA e sistemas de visão baseados em aprendizado profundo, e a crescente integração de tecnologias de robótica e IoT reforçam a posição de liderança dos EUA no mercado norte-americano.

Análise do Mercado de Visão Computacional 3D no Canadá

Prevê-se que o Canadá registre a taxa de crescimento anual composta (CAGR) mais rápida no mercado de visão artificial 3D da América do Norte entre 2026 e 2033, impulsionado pelo aumento dos investimentos em automação industrial, pela crescente adoção de tecnologias avançadas de manufatura e pela demanda cada vez maior por sistemas de inspeção de precisão. Iniciativas governamentais que promovem a manufatura inteligente e a transformação digital estão acelerando o crescimento do mercado. Colaborações com empresas como a LMI Technologies Inc. estão aprimorando as capacidades tecnológicas em todo o país. A crescente ênfase na integração de robótica, garantia da qualidade e soluções de inspeção baseadas em inteligência artificial posiciona o Canadá como o país de crescimento mais rápido da região durante o período previsto.

Análise do Mercado de Visão Computacional 3D no México

Prevê-se que o mercado mexicano de visão computacional 3D cresça de forma constante entre 2026 e 2033, impulsionado pela expansão das atividades de manufatura, pela crescente adoção da automação nos setores automotivo e eletrônico e pela demanda cada vez maior por soluções de inspeção com boa relação custo-benefício em instalações de produção. Melhorias na infraestrutura industrial e o foco crescente no controle de qualidade estão apoiando a implantação de sistemas de visão computacional 3D em todo o país. Parcerias com fornecedores globais de tecnologia e investimentos crescentes em manufatura inteligente estão aprimorando as capacidades do setor. Empresas como a Keyence Corporation e a Basler AG estão fortalecendo sua presença na região. Esses fatores contribuem para o crescimento sustentado do mercado de visão computacional 3D durante todo o período previsto.

Participação de mercado de visão computacional 3D na América do Norte

O setor de visão computacional 3D é liderado principalmente por empresas consolidadas, incluindo:

- OMRON Corporation (Japão)

- Cognex Corporation (EUA)

- Basler AG (Alemanha)

- Keyence Corporation (Japão)

- NATIONAL INSTRUMENTS CORP (EUA)

- GRUPO TKH (Países Baixos)

- ISRA VISION AG (Alemanha)

- STEMMER IMAGING AG (Alemanha)

- Sick AG (Alemanha)

- MVTEC SOFTWARE GMBH (Alemanha)

- Tordivel AS (Noruega)

- LMI TECHNOLOGIES INC. (Canadá)

- Tecnologias de Visão Robótica, Inc. (EUA)

- Sony Corporation (Japão)

- Baumer (Suíça)

- Texas Instruments Incorporated (EUA)

Novidades no mercado de visão 3D na América do Norte

- Em abril de 2025, a Cognex Corporation lançou sua mais recente série de sensores de visão In-Sight SnAPP, projetada para oferecer recursos de inspeção 3D compactos e de alta velocidade. Este sensor incorpora tecnologia avançada de aprendizado de borda combinada com uma câmera inteligente integrada, permitindo que os fabricantes realizem inspeção de qualidade em tempo real, posicionamento de objetos e detecção de defeitos com alta precisão. Sua interface amigável reduz a dependência de programação especializada, tornando a implementação mais rápida e eficiente em setores como eletrônicos e bens de consumo. A solução é particularmente valiosa em ambientes de alto volume, onde velocidade, precisão e facilidade de integração são essenciais para manter a eficiência da produção.

- Em março de 2025, a LMI Technologies Inc. lançou a série Gocator 2600, um portfólio avançado de sensores inteligentes 3D que oferece resolução ultra-alta de 9 megapixels e interface 5-GigE para transferência rápida de dados. Esses sensores são projetados especificamente para setores de manufatura de precisão, incluindo a produção de baterias e eletrônicos, onde a inspeção e a medição detalhadas de superfícies são essenciais. O sistema permite análises precisas de forma, dimensão e volume em 3D, mesmo em altas velocidades operacionais, garantindo resultados de qualidade consistente. Seu design robusto oferece desempenho confiável em ambientes industriais exigentes, aumentando a produtividade e reduzindo erros de inspeção.

- Em fevereiro de 2025, a Basler AG apresentou sua nova linha de câmeras 3D Time-of-Flight integradas às plataformas NVIDIA Jetson para aprimorar a eficiência do processamento em tempo real. Essas câmeras melhoram significativamente a precisão da detecção de profundidade e a velocidade operacional, tornando-as adequadas para aplicações dinâmicas, como automação de armazéns, operações logísticas e orientação de robôs. A integração de hardware de alto desempenho com processamento de IA na borda minimiza a latência e permite uma tomada de decisão mais rápida no chão de fábrica. Essa combinação simplifica a implantação do sistema e, ao mesmo tempo, oferece suporte a soluções de automação escaláveis em diversos setores.

- Em janeiro de 2025, a ISRA VISION AG, parte do Grupo Atlas Copco, anunciou o lançamento de seu Sistema de Inspeção Multivisão 3D, projetado para análise avançada de superfícies na fabricação automotiva e aeroespacial. O sistema utiliza múltiplas configurações de imagem estéreo, juntamente com análises baseadas em IA, para detectar imperfeições estruturais, incluindo folgas, deformações e inconsistências de superfície com alta precisão. Ele aprimora a cobertura e a precisão da inspeção em comparação com os sistemas tradicionais de visão única, reduzindo a probabilidade de defeitos não detectados. Essa solução também ajuda os fabricantes a melhorar a eficiência operacional, minimizando os processos de inspeção manual e garantindo a qualidade consistente do produto.

- Em novembro de 2024, a Keyence Corporation lançou a Série IV3, um sistema de inspeção por visão 3D aprimorado com recursos de aprendizado profundo para detecção automatizada de defeitos. O sistema elimina a necessidade de procedimentos complexos de configuração e iluminação externa, permitindo instalação rápida e integração perfeita em linhas de produção existentes. Seus algoritmos inteligentes possibilitam a identificação precisa de defeitos com mínima intervenção do usuário, tornando-o particularmente adequado para pequenas e médias empresas. A solução oferece automação com boa relação custo-benefício, mantendo alta confiabilidade na inspeção e melhorando a eficiência geral da produção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.