North America Cardiac Computed Tomography Cct Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

966.62 Million

USD

1,599.75 Million

2025

2033

USD

966.62 Million

USD

1,599.75 Million

2025

2033

| 2026 –2033 | |

| USD 966.62 Million | |

| USD 1,599.75 Million | |

| % | |

|

Segmentação do mercado de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte, por ofertas (sistema, serviço e software), tipo de produto (TC de fonte única, TC cardíaca de fonte dupla e TC espectral), aplicação (escore de cálcio, angiotomografia coronária, implante de dispositivos, isolamento da veia pulmonar e oclusão do apêndice atrial esquerdo), usuário final (hospitais, centros especializados, centros de diagnóstico e imagem e outros), canal de distribuição (licitação direta e distribuidor terceirizado) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tomografia computadorizada cardíaca (TCC) na América do Norte

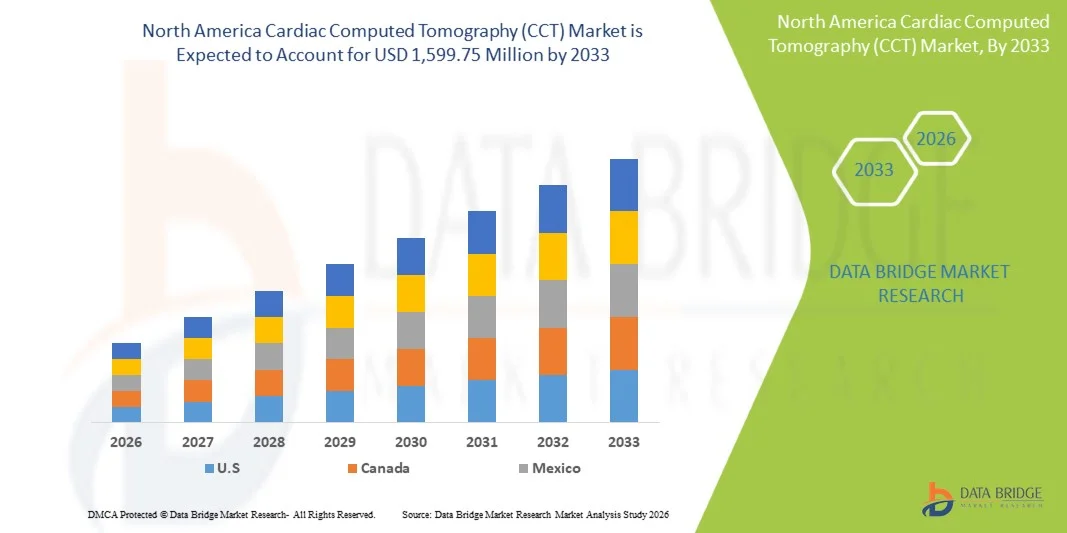

- O mercado de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte foi avaliado em US$ 966,62 milhões em 2025 e deverá atingir US$ 1.599,75 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, pela adoção cada vez maior de tecnologias avançadas de imagem e pela integração crescente de IA e aprendizado de máquina no diagnóstico cardíaco, o que aprimora a precisão das imagens e a eficiência do fluxo de trabalho.

- Além disso, a expansão da infraestrutura de saúde, políticas de reembolso favoráveis e a crescente conscientização entre médicos e pacientes sobre exames de imagem cardíaca não invasivos estão impulsionando a demanda por soluções de TC cardíaca. Esses fatores, em conjunto, promovem a adoção de sistemas de TC cardíaca, impulsionando significativamente o crescimento do mercado.

Análise do mercado de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte

- Os sistemas de tomografia computadorizada cardíaca, que proporcionam imagens não invasivas e visualização avançada das artérias coronárias, estão se tornando cada vez mais essenciais no diagnóstico cardiovascular moderno e na avaliação de riscos, tanto em hospitais quanto em clínicas ambulatoriais, devido à sua alta precisão, velocidade e integração com plataformas de imagem assistidas por inteligência artificial.

- A crescente demanda por tomografia computadorizada cardíaca é impulsionada principalmente pela prevalência cada vez maior de doenças cardiovasculares, pela crescente conscientização sobre os benefícios do diagnóstico precoce e pela adoção cada vez maior de tecnologias avançadas de imagem na prática clínica.

- Os Estados Unidos dominaram o mercado de Tomografia Computadorizada Cardíaca (TCC) na América do Norte, com a maior participação de receita, de 80,2% em 2025. Esse mercado é caracterizado por infraestrutura de saúde avançada, altos gastos com saúde e forte presença de fabricantes de equipamentos de imagem importantes. Houve um crescimento substancial nas instalações de TCC em centros de cardiologia e redes hospitalares, impulsionado por inovações em scanners de alta resolução e ferramentas de diagnóstico com inteligência artificial.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares e à crescente conscientização sobre os benefícios da imagem cardíaca não invasiva.

- O segmento de angiotomografia coronária dominou o mercado de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte, com uma participação de 45,1% em 2025, impulsionado por sua capacidade superior de detectar doenças arteriais coronárias e orientar a tomada de decisões clínicas.

Escopo do relatório e segmentação do mercado de tomografia computadorizada cardíaca (TCC) na América do Norte

|

Atributos |

Principais informações sobre o mercado de tomografia computadorizada cardíaca (TCC) na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tomografia computadorizada cardíaca (TCC) na América do Norte

“Avanços por meio de IA e imagens de alta resolução”

- Uma tendência significativa e crescente no mercado de tomografia computadorizada cardíaca na América do Norte é a integração da inteligência artificial (IA) com tecnologias de imagem de alta resolução, aprimorando a precisão diagnóstica e a eficiência do fluxo de trabalho no atendimento cardíaco.

- Por exemplo, os mais recentes scanners Siemens SOMATOM Force integram reconstrução de imagem assistida por IA para reduzir o tempo de digitalização, mantendo a alta qualidade da imagem e melhorando o fluxo de pacientes em ambientes clínicos.

- A integração da IA na tomografia computadorizada cardíaca possibilita recursos como quantificação automática de placas, segmentação de artérias coronárias e previsão de risco cardiovascular, permitindo que os médicos tomem decisões mais embasadas. Por exemplo, o Aquilion ONE da Canon Medical utiliza IA para aprimorar a avaliação da função cardíaca e fornecer informações diagnósticas avançadas.

- A integração perfeita dos sistemas de tomografia computadorizada cardíaca com as plataformas PACS e EMR do hospital facilita o gerenciamento centralizado de dados, permitindo que radiologistas e cardiologistas revisem, compartilhem e analisem imagens cardíacas com mais eficiência em diversos departamentos.

- Essa tendência em direção a sistemas de imagem mais inteligentes, precisos e interoperáveis está remodelando as expectativas clínicas para o diagnóstico cardíaco. Consequentemente, empresas como a GE Healthcare estão desenvolvendo soluções de tomografia computadorizada cardíaca com inteligência artificial, com recursos como geração automática de laudos e otimização de dose.

- A demanda por sistemas de tomografia computadorizada cardíaca que oferecem imagens de alta resolução assistidas por inteligência artificial está crescendo rapidamente tanto em ambientes hospitalares quanto em clínicas ambulatoriais, à medida que os médicos priorizam cada vez mais a rapidez, a precisão e a avaliação cardíaca abrangente.

- A colaboração entre empresas de imagem e desenvolvedores de software para integrar análises preditivas e soluções baseadas em nuvem está aprimorando o diagnóstico remoto e a eficiência do fluxo de trabalho cardíaco em múltiplos locais, impulsionando ainda mais essa tendência.

Dinâmica do mercado de tomografia computadorizada cardíaca (TCC) na América do Norte

Motorista

“Aumento da prevalência de doenças cardiovasculares e adoção de exames de imagem avançados”

- O aumento da incidência de doenças cardiovasculares, aliado à adoção de tecnologias avançadas de imagem, é um fator significativo para o crescimento da demanda por sistemas de tomografia computadorizada cardíaca.

- Por exemplo, em março de 2025, a Canon Medical anunciou o lançamento do Aquilion ONE Prism Edition com recursos aprimorados de IA para imagens coronárias, que deverá impulsionar a adoção em diagnósticos cardíacos clínicos.

- À medida que os médicos priorizam a detecção precoce e a estratificação de risco, a tomografia computadorizada cardíaca oferece imagens não invasivas com alta precisão, permitindo um diagnóstico preciso e um melhor planejamento do tratamento.

- Além disso, a crescente integração da tomografia computadorizada cardíaca na cardiologia preventiva e nos fluxos de trabalho de imagem multimodal está tornando esses sistemas essenciais para as operações hospitalares e clínicas, melhorando os resultados para os pacientes.

- A capacidade de realizar avaliações coronárias rápidas e não invasivas, avaliação funcional e caracterização de placas, aliada a um software de fácil utilização, está impulsionando a adoção em centros de cardiologia e hospitais multiespecializados.

- Iniciativas governamentais e políticas de reembolso favoráveis para exames avançados de imagem cardíaca nos Estados Unidos estão impulsionando ainda mais a adoção de sistemas de tomografia computadorizada cardíaca em instalações de saúde públicas e privadas.

- A crescente conscientização entre médicos e pacientes sobre os benefícios dos exames de imagem não invasivos em comparação com os procedimentos invasivos tradicionais está motivando mais hospitais a adotarem a tecnologia de tomografia computadorizada cardíaca.

Restrição/Desafio

“Preocupações com a exposição à radiação e altos custos de equipamentos”

- As preocupações com a exposição à radiação decorrente de tomografias computadorizadas cardíacas repetidas representam um desafio significativo para uma adoção mais ampla no mercado, especialmente entre pacientes avessos ao risco e a população pediátrica.

- Por exemplo, relatos que destacam as doses cumulativas de radiação em exames de imagem frequentes tornaram alguns médicos cautelosos na prescrição de tomografia computadorizada cardíaca para acompanhamento de rotina.

- Abordar essas preocupações por meio de tecnologias de redução de dose, protocolos de escaneamento de baixa dose e iniciativas educacionais é crucial para uma adoção mais ampla. Empresas como a Siemens e a GE enfatizam a otimização da dose em seu marketing para tranquilizar médicos e pacientes.

- Além disso, o custo relativamente alto dos tomógrafos cardíacos avançados, em comparação com as modalidades de imagem convencionais, pode ser uma barreira para clínicas menores e hospitais com orçamentos limitados, restringindo a penetração no mercado em determinadas áreas.

- Embora os custos dos equipamentos estejam diminuindo gradualmente e existam opções de financiamento disponíveis, o alto custo percebido da tecnologia avançada de tomografia computadorizada cardíaca pode dificultar sua adoção em larga escala, principalmente em hospitais comunitários ou centros de imagem ambulatoriais.

- Superar esses desafios por meio de melhor gerenciamento de doses, soluções econômicas e educação clínica será vital para o crescimento sustentado do mercado.

- A disponibilidade limitada de radiologistas e técnicos treinados e especializados em tomografia computadorizada cardíaca em centros de saúde menores é uma restrição que afeta a taxa de adoção e utilização de sistemas avançados.

- A conformidade regulatória e as diretrizes em constante evolução da FDA para soluções de imagem assistidas por IA podem causar atrasos na implementação e exigir investimentos adicionais em validação e treinamento antes da implantação.

Escopo do mercado de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte

O mercado é segmentado com base em ofertas, tipo de produto, aplicação, usuário final e canal de distribuição.

- Por meio de ofertas

Com base nas ofertas, o mercado de tomografia computadorizada cardíaca (TC) na América do Norte é segmentado em sistemas, serviços e software. O segmento de sistemas dominou o mercado com a maior participação na receita em 2025, impulsionado pela alta demanda por tomógrafos computadorizados avançados em hospitais e centros especializados. Os hospitais priorizam a aquisição de sistemas devido à necessidade de imagens de alta resolução, diagnósticos não invasivos e recursos multifuncionais de avaliação cardíaca. O segmento se beneficia dos avanços tecnológicos contínuos, incluindo imagens assistidas por inteligência artificial (IA), protocolos de baixa dose e tecnologia de TC de dupla fonte. Além disso, instituições de saúde consolidadas geralmente preferem a aquisição de sistemas para manter o controle sobre o desempenho dos equipamentos, a qualidade do serviço e a integração com os sistemas PACS e EMR do hospital. O domínio do segmento de sistemas é ainda reforçado pelos reembolsos governamentais e pelos investimentos hospitalares em imagens cardíacas de última geração.

Prevê-se que o segmento de software apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de processamento de imagens com inteligência artificial, análises baseadas em nuvem e soluções de geração de relatórios automatizados. As soluções de software ajudam a otimizar a eficiência do fluxo de trabalho, reduzir erros em relatórios e fornecer avaliações preditivas de risco cardíaco. Clínicas e centros de diagnóstico menores geralmente preferem atualizações de software para aprimorar os recursos de hardware existentes sem grandes investimentos de capital. A integração com a nuvem permite o acesso remoto a dados de imagem, possibilitando a telecardiologia e a colaboração entre diferentes locais. Atualizações contínuas e aprimoramentos de recursos baseados em IA fazem do segmento de software um importante motor de crescimento em hospitais e centros especializados.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em tomografia computadorizada de fonte única, tomografia computadorizada cardíaca de dupla fonte e tomografia computadorizada espectral. O segmento de tomografia computadorizada cardíaca de dupla fonte dominou o mercado em 2025 devido à sua resolução temporal superior e capacidade de realizar imagens de alta velocidade, mesmo em pacientes com arritmias. Os tomógrafos de dupla fonte são preferidos em hospitais para avaliação precisa das artérias coronárias, escore de cálcio e avaliação funcional sem artefatos de movimento. Esses sistemas fornecem dados diagnósticos abrangentes em uma única varredura, reduzindo a necessidade de procedimentos repetidos. Hospitais e centros especializados valorizam a tomografia computadorizada de dupla fonte por sua versatilidade em imagens multimodais e integração com softwares cardíacos avançados. A adoção no mercado é ainda impulsionada por avanços tecnológicos, como reconstrução baseada em IA e recursos de redução de dose.

O segmento de tomografia computadorizada espectral deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda clínica por caracterização de tecidos, análise da composição de placas e estratificação de risco cardíaco aprimorada. A tomografia computadorizada espectral permite a aquisição simultânea de múltiplos níveis de energia, possibilitando uma melhor diferenciação entre placas calcificadas e não calcificadas. Seu crescimento é impulsionado pela crescente adoção em hospitais de pesquisa e centros cardíacos especializados que buscam diagnósticos mais precisos. A tecnologia também facilita o planejamento de tratamento personalizado e melhores resultados para os pacientes. A crescente conscientização entre cardiologistas e pacientes sobre os benefícios da imagem avançada acelera ainda mais a adoção da tomografia computadorizada espectral.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em escore de cálcio, angiotomografia coronária (angioTC), implante de dispositivos, isolamento da veia pulmonar e oclusão do apêndice atrial esquerdo. O segmento de angioTC dominou o mercado em 2025, com a maior participação de 45,1%, impulsionado por sua capacidade não invasiva de detectar doença arterial coronariana com alta precisão. A angioTC é amplamente utilizada em hospitais e centros cardíacos especializados para diagnóstico precoce, estratificação de risco e planejamento de tratamento. Sua crescente preferência é sustentada por avanços como a quantificação de placas assistida por inteligência artificial e a emissão automatizada de laudos, que otimizam o fluxo de trabalho e aumentam a confiabilidade diagnóstica. A adoção da angioTC é ainda incentivada por políticas de reembolso favoráveis e pela crescente conscientização dos pacientes sobre opções diagnósticas não invasivas. O domínio do segmento é reforçado pela capacidade de realizar exames de imagem rápidos e confiáveis, reduzindo a necessidade de procedimentos invasivos com cateter.

O segmento de isolamento das veias pulmonares (IVP) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente prevalência de fibrilação atrial e pela adoção cada vez maior de procedimentos de ablação guiados por imagem. Os procedimentos de IVP dependem de imagens cardíacas de tomografia computadorizada (TC) precisas para mapear o átrio esquerdo e as veias pulmonares antes da ablação por cateter. Esse crescimento é sustentado por hospitais e centros de eletrofisiologia que investem em imagens avançadas para melhorar a segurança e a eficácia dos procedimentos. A crescente conscientização sobre terapias cardíacas minimamente invasivas entre pacientes e médicos também está impulsionando a demanda por imagens focadas em IVP. Avanços tecnológicos, como o planejamento pré-procedimento guiado por inteligência artificial (IA), aprimoram ainda mais a utilidade da TC cardíaca em procedimentos de IVP.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros especializados, centros de diagnóstico por imagem e outros. O segmento de hospitais dominou o mercado em 2025 devido aos grandes investimentos em infraestrutura avançada de imagem cardíaca e ao alto volume de pacientes que necessitam de diagnósticos cardíacos não invasivos. Os hospitais geralmente priorizam sistemas de tomografia computadorizada de dupla fonte e alta resolução para fornecer atendimento cardíaco abrangente, incluindo avaliação das artérias coronárias, planejamento de implante de dispositivos e escore de cálcio. Essa dominância é reforçada pela disponibilidade de radiologistas qualificados, integração com os sistemas de prontuário eletrônico/PACS dos hospitais e políticas de reembolso favoráveis. Os hospitais também investem em treinamento contínuo da equipe e em ferramentas de software baseadas em inteligência artificial para maximizar a eficiência da imagem e a precisão diagnóstica. O segmento se beneficia do aumento da incidência de doenças cardiovasculares e da crescente demanda por cuidados cardíacos preventivos.

O segmento de centros especializados deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por centros cardíacos dedicados e clínicas ambulatoriais que adotam tomografia computadorizada avançada para diagnósticos direcionados e planejamento de intervenções. Os centros especializados preferem scanners compactos e de alto desempenho para otimizar o fluxo de pacientes e a experiência do paciente. A crescente conscientização dos pacientes e a demanda por diagnóstico cardíaco precoce em ambientes ambulatoriais impulsionam o crescimento do mercado. Parcerias com fornecedores de equipamentos de imagem para atualizações com inteligência artificial aumentam ainda mais o apelo dos centros especializados. A crescente adoção de programas de cardiologia preventiva e procedimentos minimamente invasivos também contribui para a rápida expansão desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e distribuidores terceirizados. O segmento de licitação direta dominou o mercado em 2025 devido à preferência de grandes hospitais e redes de saúde por adquirir sistemas de imagem avançados diretamente dos fabricantes, buscando melhores preços, suporte pós-venda e garantias de serviço. As compras diretas também permitem que os hospitais negociem soluções personalizadas, incluindo integração de IA, atualizações de software e contratos de manutenção. Os principais fornecedores de equipamentos promovem ativamente as vendas diretas para manter um relacionamento sólido com os clientes e garantir a implementação tranquila de sistemas de tomografia computadorizada cardíaca de última geração. O segmento se beneficia de contratos de serviço de longo prazo e programas de treinamento que aumentam a confiança na adoção dos sistemas. Hospitais e centros especializados preferem a licitação direta devido à garantia de autenticidade e conformidade com as normas regulatórias.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção por clínicas menores, centros ambulatoriais e redes de diagnóstico por imagem que buscam opções flexíveis de aquisição. Os distribuidores oferecem acesso a sistemas de tomografia computadorizada recondicionados ou com custo-benefício, pacotes de serviços integrados e soluções de financiamento que reduzem o investimento inicial. A crescente conscientização sobre atualizações com inteligência artificial e soluções de software baseadas em nuvem, disponíveis por meio de distribuidores, impulsiona ainda mais a adoção. Os canais terceirizados também facilitam uma penetração mais rápida em áreas urbanas emergentes e instalações de saúde remotas, acelerando a expansão do mercado.

Análise Regional do Mercado de Tomografia Computadorizada Cardíaca (TCC) na América do Norte

- Os Estados Unidos dominaram o mercado de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte, com a maior participação de receita, de 80,2% em 2025, caracterizado por infraestrutura de saúde avançada, altos gastos com saúde e forte presença de fabricantes importantes de equipamentos de imagem.

- Hospitais e centros cardíacos especializados nos EUA priorizam tomógrafos computadorizados de alta resolução e com inteligência artificial para avaliação precisa das artérias coronárias, escore de cálcio e planejamento pré-procedimento, aumentando a adoção dessa tecnologia no mercado.

- Essa dominância é ainda mais reforçada por políticas de reembolso favoráveis, altos gastos com saúde, forte presença de importantes fabricantes de equipamentos de imagem e crescente conscientização entre médicos e pacientes sobre os benefícios do diagnóstico cardíaco precoce e preciso.

Análise do Mercado de Tomografia Computadorizada Cardíaca (TCC) nos EUA

O mercado de tomografia computadorizada cardíaca dos EUA detinha a maior participação de receita, com 80,2% em 2025, na América do Norte, impulsionado pela ampla adoção de exames de imagem não invasivos para a detecção precoce de doenças cardiovasculares. Hospitais e centros cardíacos especializados estão investindo em tomógrafos de alta resolução com imagens assistidas por inteligência artificial para aprimorar a precisão diagnóstica e a eficiência do fluxo de trabalho. A crescente conscientização entre médicos e pacientes sobre os benefícios do diagnóstico precoce, aliada a políticas de reembolso favoráveis, está impulsionando ainda mais o crescimento do mercado. Além disso, a integração da tomografia computadorizada cardíaca com os sistemas PACS e EMR hospitalares facilita o gerenciamento contínuo de dados, ampliando a adoção em grandes redes de saúde. Avanços tecnológicos, como a tomografia computadorizada de dupla fonte e a tomografia computadorizada espectral, e o aumento do uso de exames de imagem cardíaca ambulatoriais também contribuem para a expansão do mercado.

Análise do Mercado de Tomografia Computadorizada Cardíaca (TCC) no Canadá

Prevê-se que o mercado canadense de tomografia computadorizada cardíaca cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pelo aumento dos investimentos em infraestrutura de saúde avançada e pela crescente prevalência de doenças cardiovasculares. A adoção cada vez maior de exames de imagem cardíaca não invasivos em hospitais e centros de diagnóstico está aprimorando a detecção precoce e os cuidados preventivos. Os profissionais de saúde canadenses estão incorporando cada vez mais soluções de software e imagens assistidas por inteligência artificial para melhorar a precisão diagnóstica e o gerenciamento de pacientes. Além disso, programas governamentais de saúde e políticas de reembolso favoráveis estão apoiando a aquisição de sistemas avançados de tomografia computadorizada cardíaca. A demanda por procedimentos diagnósticos minimamente invasivos e a crescente conscientização sobre o risco de doença arterial coronariana devem impulsionar ainda mais o crescimento.

Análise do Mercado de Tomografia Computadorizada Cardíaca (TCC) no México

Prevê-se que o mercado de tomografia computadorizada cardíaca no México cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento do desenvolvimento da infraestrutura hospitalar e pela crescente demanda por ferramentas avançadas de diagnóstico cardíaco. A crescente conscientização sobre o gerenciamento de doenças cardiovasculares e o diagnóstico preventivo entre pacientes e profissionais de saúde está incentivando a adoção dessa tecnologia. Hospitais e centros especializados importantes estão investindo em sistemas de tomografia computadorizada de dupla fonte e espectral para melhorar a precisão das imagens e o planejamento de procedimentos. A crescente penetração de instalações de saúde privadas, juntamente com iniciativas governamentais para melhorar o acesso a diagnósticos avançados, deverá impulsionar a expansão do mercado. Os avanços tecnológicos e os programas de treinamento para radiologistas também estimulam a adoção dessa tecnologia.

Participação de mercado da tomografia computadorizada cardíaca (TCC) na América do Norte

O setor de tomografia computadorizada cardíaca (TC cardíaca) na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Siemens Healthineers AG (Alemanha)

- GE HealthCare (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Koninklijke Philips NV (Holanda)

- Neusoft Medical Systems Co., Ltd. (China)

- United Imaging Healthcare (China)

- Corporação Shimadzu (Japão)

- Samsung Medison Co., Ltd. (Coreia do Sul)

- FUJIFILM Healthcare Corporation (Japão)

- Hitachi High-Tech Corporation (Japão)

- Mindray Medical International Limited (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Carestream Health (EUA)

- Analogic Corporation (EUA)

- NeuroLogica Corp. (EUA)

- Agfa HealthCare (Bélgica)

- Planmed Oy (Finlândia)

- Cybermed Inc. (Coreia do Sul)

- Grupo Unison Healthcare (Taiwan)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

Quais são os desenvolvimentos recentes no mercado de tomografia computadorizada cardíaca (TCC) na América do Norte?

- Em dezembro de 2025, a Siemens Healthineers anunciou o lançamento do software Syngo.CT Coronary Cockpit na RSNA 2025, uma nova solução baseada em IA que aprimora a tomografia computadorizada coronária automatizando a análise de placas e auxiliando na tomada de decisões clínicas para doenças coronárias. Este software integra-se a tomógrafos de dupla fonte e de contagem de fótons para dar suporte à avaliação de risco e ao planejamento de procedimentos, reduzindo potencialmente procedimentos invasivos.

- Em março de 2025, a Caristo Diagnostics recebeu a aprovação 510(k) da FDA para sua tecnologia CaRi‑Plaque AI, uma ferramenta de análise de imagem assistida por IA que ajuda cardiologistas a detectar e quantificar placas coronárias em tomografias computadorizadas, melhorando o diagnóstico precoce de doenças coronárias e ampliando as opções para avaliação não invasiva de risco cardíaco nos sistemas de saúde dos EUA.

- Em dezembro de 2024, a Philips lançou o sistema CT 5300 na América do Norte durante a RSNA 2024, um tomógrafo computadorizado de última geração que combina hardware avançado e automação de fluxo de trabalho habilitada por inteligência artificial. O sistema foi projetado para melhorar a confiança no diagnóstico, otimizar os fluxos de trabalho de exames de imagem cardíacos e outros, e reduzir a dose de radiação para os pacientes, apoiando uma adoção mais ampla da tomografia computadorizada cardíaca.

- Em outubro de 2024, a FDA aprovou a versão atualizada do software de IA HealthCCSng V2.0 para pontuação automatizada de cálcio nas artérias coronárias (CAC) em tomografias computadorizadas, permitindo uma avaliação numérica e categorização mais precisas dos níveis de cálcio. Isso auxilia cardiologistas na avaliação do risco cardiovascular e na elaboração de estratégias de cuidados preventivos personalizadas.

- Em dezembro de 2023, a Siemens Healthineers anunciou a aprovação pela FDA do tomógrafo computadorizado de dupla fonte SOMATOM Pro.Pulse, um sistema avançado e mais acessível, projetado para oferecer alta resolução temporal e maior eficiência no fluxo de trabalho, ajudando a expandir o acesso à tomografia computadorizada cardíaca em hospitais e centros de imagem ambulatoriais nos Estados Unidos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.