North America Container Security Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.59 Billion

USD

10.16 Billion

2025

2033

USD

1.59 Billion

USD

10.16 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 10.16 Billion | |

| % | |

|

Segmentação do Mercado de Containers da América do Norte, por Característica (Gestão de Vulnerabilidade, Proteção em Tempo de Execução, Gestão de Conformidade, Gestão de Segredos, Integração Contínua/Continuidade de Integração de Entregas e Controle de Acesso), Componente (Plataforma e Serviços de Segurança de Contentores), Tipo de Implantação (Cloud e On-Premises), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical (Serviços Financeiros Bancários e Seguros, Consumidores e Varejos, Aeroespacial e Defesa, Ciências da Saúde e da Vida, Tecnologia e Mídia, TI e Telecomunicações, Automotivo e Transporte, Energia, Energia e Utilitários, Governo, Manufatura e Outros) - Tendências e Previsão da Indústria para 2033

América do Norte Container SegurançaVisão geral do mercado

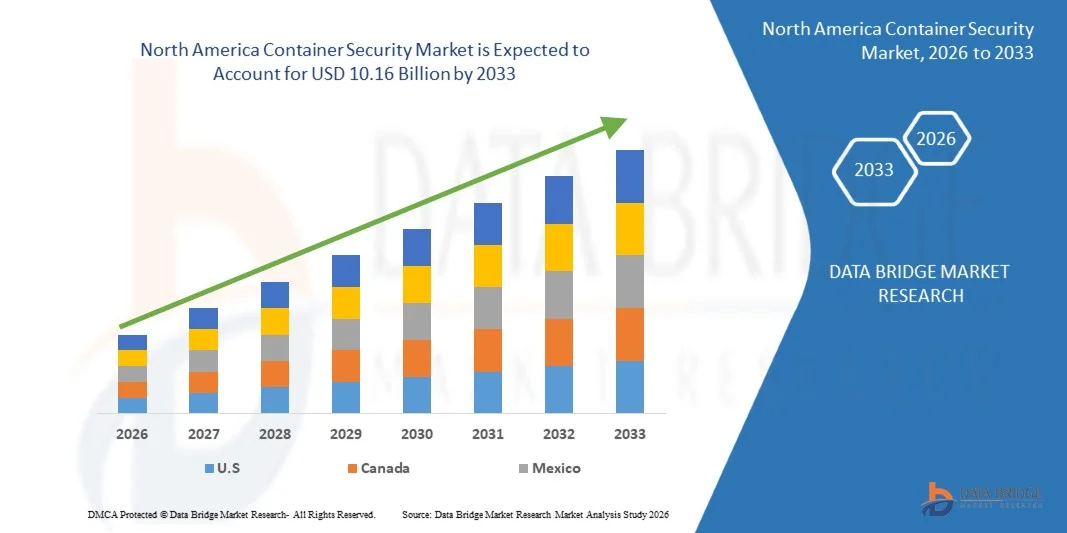

O mercado de segurança de contentores da América do Norte foi avaliado emUSD 1,59 mil milhões em 2025e é projetado para alcançar10,16 mil milhões de USD até 2033, crescendo emCAGR de 26,10% de 2026 a 2033O mercado de segurança de contentores da América do Norte está a registar um crescimento constante, impulsionado pela crescente preocupação com a segurança marítima e intermodal da carga, pelo aumento dos volumes comerciais globais e pela crescente necessidade de prevenir o roubo de carga, o contrabando e as ameaças relacionadas ao terrorismo nos portos e nas redes logísticas. A expansão das rotas de navegação internacionais e o aumento do tráfego de mercadorias contêineres através dos principais portos dos EUA e Canadá estão reforçando ainda mais a demanda por soluções avançadas de segurança de contêineres.

A crescente implementação de regulamentos governamentais rigorosos, como a Parceria Alfândega-Comércio dos EUA contra o Terrorismo (C-TPAT) e o Código Internacional de Segurança de Instalações Navios e Portuários (ISPS) está obrigando autoridades portuárias, companhias de navegação e fornecedores logísticos a adotar tecnologias avançadas de segurança. Estes incluem selos eletrônicos de contêineres, sistemas de rastreamento habilitados para GPS, monitoramento baseado em RFID e soluções inteligentes de inspeção de contêineres que permitem visibilidade em tempo real e detecção de ameaças em cadeias de suprimentos. Além disso, os crescentes investimentos em modernização portuária, infraestrutura logística inteligente e sistemas de vigilância habilitados para IA estão acelerando a adoção de soluções de segurança de contêineres de próxima geração. As preocupações crescentes em torno das ameaças de cibersegurança dirigidas aos sistemas logísticos conectados, juntamente com a ênfase crescente na resiliência da cadeia de suprimentos e na gestão de riscos, estão apoiando ainda mais a expansão sustentada do mercado em toda a América do Norte.

Principais tendências do mercado e perspectivas

- A S. dominou o mercado de segurança de containers da América do Norte com a maior parcela de receita de 79,46% em 2025, impulsionada pela forte presença de provedores de nuvem hiperescala, ecossistema avançado de segurança cibernética, adoção generalizada de aplicativos containerizados e alta implantação de infraestrutura baseada em Kubernetes nos setores BFSI, TI e governo. Aumentar o foco na segurança da cadeia de suprimentos, arquitetura de confiança zero e monitoramento de ameaças em tempo real fortalece ainda mais a posição de liderança dos EUA no mercado regional.

- O segmento Large Enterprises dominou o mercado com uma quota de receita de 71,26% em 2025, impulsionada pela ampla adoção de nuvem, iniciativas de transformação digital em larga escala e complexos ambientes de contêineres multinuvem.

- Espera-se que o Canadá seja o país de crescimento mais rápido em um CAGR de 12,7% de 2026 a 2033, alimentado pelo aumento da adoção de nuvem, rápida transformação digital entre empresas, crescente investimento em infraestrutura de segurança cibernética e crescente implementação de práticas DevSecOps em setores público e privado.

- Secrets Management é o segmento de recursos de crescimento mais rápido, projetado para registrar um CAGR de 12,4%, impulsionado por preocupações crescentes sobre vazamento de credenciais, riscos de segurança API e adoção crescente de soluções de gerenciamento de chaves automatizadas em pipelines CI/CD e ambientes nativos da nuvem.

- O segmento de implantação da nuvem dominou o mercado com uma quota de receita de 61,92% em 2025, apoiada por forte mudança empresarial para arquiteturas nativas da nuvem, crescente utilização de serviços Kubernetes gerenciados e demanda por plataformas de segurança de containers escaláveis e centralizadas.

- O segmento Grandes Empresas representou a maior parcela de 74,28% em 2025, devido a altos orçamentos de segurança cibernética, infraestrutura em nuvem de grande escala e adoção precoce de aplicativos containerizados em TI, BFSI, telecomunicações e organizações governamentais.

- O segmento de TI e Telecomunicações dominou o mercado com uma participação de 28,73% em 2025, impulsionado pelo uso extensivo de cargas de trabalho containerizadas, arquiteturas baseadas em microserviços e crescente necessidade de soluções avançadas de cibersegurança para proteger ambientes de nuvem distribuída.

Tamanho e previsão do mercado

- Valor de mercado da América do Norte (2025): USD 1,59 bilhões

- Valor de mercado esperado (2033): USD 10,16 Bilhões

- Previsões CAGR (2026-2033): 26,10%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Alcance do relatório e América do NorteSegmentação do Mercado de Segurança de Containers

|

Atributos |

Chave de segurança do contentorPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

• Palo Alto Networks (EUA) |

|

Oportunidades de Mercado |

· Expansão de plataformas de segurança de contêineres orientadas por IA e detecção automatizada de ameaças · Adoção crescente de DevSecOps e práticas de segurança de turno-esquerda · Crescimento de implantações de recipientes multinuvem e híbridas |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

América do Norte Container tendências mercado de segurança

Tendência: Crescimento na segurança nativa na nuvem e adoção de DevSecOps

As empresas em toda a América do Norte estão cada vez mais adotando aplicativos containerizados e arquiteturas baseadas em Kubernetes, impulsionando forte demanda por soluções de segurança de containers. As organizações estão mudando para modelos DevSecOps onde a segurança está inserida diretamente em pipelines CI/CD, permitindo a digitalização contínua, detecção de vulnerabilidade e aplicação de políticas. A integração de inteligência de ameaça em tempo real e fluxos de trabalho automatizados de segurança está ajudando as empresas a proteger aplicativos baseados em microserviços em escala. Grandes implantações nativas de nuvem nos setores BFSI, TI e e-commerce estão acelerando a adoção de soluções de gerenciamento de proteção em tempo de execução e segredos para reduzir riscos de violação e melhorar a conformidade.

América do Norte Container Segurança Mercado Dinâmico

Motorista do Mercado Chave: Expansão Rápida de Ambientes Multi-Cloud e Kubernetes

O rápido crescimento das estratégias de multinuvem e adoção de Kubernetes é um dos principais motores do mercado de segurança de containers da América do Norte. Segundo estimativas da indústria, mais de 80% das empresas da região agora utilizam aplicativos containerizados em ambientes de produção, aumentando significativamente a superfície de ataque por ameaças cibernéticas. Organizações como instituições financeiras, provedores de saúde e empresas de tecnologia estão implementando plataformas de segurança de contêineres para monitorar cargas de trabalho em ambientes AWS, Microsoft Azure e Google Cloud. A crescente frequência de ataques cibernéticos visando aplicações nativas na nuvem está forçando as empresas a investir em proteção em tempo de execução, gerenciamento de vulnerabilidade e ferramentas de conformidade automatizadas para garantir segurança contínua e resiliência operacional.

Restrição/Desafio de Chaves: Complexidade de Proteger Arquiteturas Distribuídas em Nuvem

Um desafio fundamental no mercado de segurança de contentores da América do Norte é a complexidade de garantir ambientes de contentores altamente distribuídos e dinâmicos. As empresas frequentemente operam infraestruturas híbridas e multinuvem combinadas com sistemas legados, dificultando a integração de ferramentas de segurança. Além disso, o ritmo rápido de implantação de contêineres leva à deriva de configuração, configurações e ao aumento da exposição a vulnerabilidades. A escassez de profissionais qualificados de segurança cibernética complica ainda mais a implementação efetiva de quadros de segurança de contêineres. Altos custos operacionais, requisitos de monitoramento contínuo e padrões de conformidade regulatória em evolução, como NIST e HIPAA, adicionam camadas adicionais de complexidade para organizações adotando soluções de segurança de contêineres.

Oportunidade de Mercado Chave: Segurança de Container Automatizada Dirigida por IA e Arquiteturas de Confiança Zero

A integração da inteligência artificial e do aprendizado de máquina em plataformas de segurança de contêineres apresenta uma oportunidade de mercado significativa na América do Norte. Sistemas habilitados para IA podem detectar automaticamente anomalias, prever vulnerabilidades potenciais e responder a ameaças em tempo real sem intervenção manual. A adoção crescente de estruturas de segurança de confiança zero também está acelerando a demanda por controle de acesso baseado em identidade e mecanismos de verificação contínua dentro de ambientes contêineres. Aumentar o investimento em startups e inovações de segurança em nuvem, especialmente nos Estados Unidos, está impulsionando o desenvolvimento de plataformas de segurança de contêineres de próxima geração. Além disso, espera-se que a expansão da computação de bordas e redes 5G crie novas oportunidades para soluções de segurança de contêineres distribuídas entre empresas e setores críticos de infraestrutura.

América do Norte Container Segurança Mercado Escopo

O mercado de segurança de containers da América do Norte é segmentado com base em características, componentes, tipo de implantação, tamanho da organização e vertical.

- Por Característica

Com base no recurso, o mercado de segurança de containers da América do Norte é segmentado em integrações de gerenciamento de vulnerabilidade, proteção de tempo de execução, gerenciamento de conformidade, gerenciamento de segredos, integração contínua/entrega contínua (CI/CD) e controle de acesso. O segmento Runtime Protection dominou o mercado com uma parcela de receita de 32,48% em 2025, impulsionada pela crescente necessidade de detecção de ameaças em tempo real, monitoramento da carga de carga de contêineres e mitigação ativa de ataques em tempo de execução em ambientes nativos da nuvem. Organizações nos setores BFSI, TI e defesa estão cada vez mais implementando ferramentas de segurança em tempo de execução para detectar anomalias, prevenir explorações de dia zero e proteger ambientes de contêineres dinâmicos. A crescente adoção de arquiteturas Kubernetes e microservices reforça ainda mais a demanda por soluções de proteção em tempo de execução. A gestão da conformidade também desempenha um forte papel de apoio devido a quadros regulamentares rigorosos, como o GDPR, o HIPAA e o CCPA. Além disso, a integração de análises comportamentais baseadas em IA está aumentando a precisão de detecção de ameaças. Os crescentes ataques cibernéticos visando cargas de trabalho contêineres estão acelerando a adoção entre as empresas. Os principais fornecedores estão incorporando recursos automatizados de aplicação de políticas para melhorar a postura de segurança. O aumento da migração empresarial para a infraestrutura nativa da nuvem continua a reforçar o domínio da proteção em tempo de execução. Forte demanda de grandes empresas e agências governamentais está apoiando ainda mais a liderança do segmento. Atualizações contínuas em plataformas de orquestração de contêineres estão aumentando a complexidade de segurança. A necessidade crescente de arquiteturas de confiança zero também está contribuindo para a expansão do segmento.

Espera-se que o segmento de Integração CI/CD testemunhe o crescimento mais rápido com um CAGR de 19,6% de 2026 a 2033, impulsionado pela rápida adoção de DevOps e aumento da automação em pipelines de desenvolvimento de software. As organizações estão incorporando segurança diretamente em fluxos de trabalho CI/CD para permitir práticas DevSecOps. Isso garante que as vulnerabilidades sejam identificadas precocemente durante as etapas de desenvolvimento, reduzindo os custos de remediação. A crescente demanda por entrega contínua em aplicações nativas na nuvem está aumentando significativamente a adoção. As empresas estão cada vez mais integrando segurança de contêineres nas plataformas Jenkins, GitLab e Azure DevOps. A mudança para metodologias de desenvolvimento ágil está acelerando ainda mais o crescimento. Aumentar as implantações de aplicativos em contêineres entre indústrias está criando forte demanda para testes de segurança automatizados. A verificação de código baseada em IA e a aplicação automática de políticas estão aumentando a eficiência. As empresas em fase de arranque e as PME estão a adoptar rapidamente instrumentos de segurança CI/CD devido a benefícios de escalabilidade. Aumentar a necessidade de ciclos de lançamento mais rápidos nos serviços digitais está alimentando a expansão do mercado. Iniciativas de transformação nativa em nuvem em toda a América do Norte são um catalisador fundamental para o crescimento. Globalmente, a integração CI/CD está se tornando um pilar crítico dos modernos quadros de segurança de contêineres.

- Por Componente

Com base no componente, o mercado de segurança de contentores da América do Norte é segmentado em plataforma e serviços de segurança de contentores. O segmento Plataforma de Segurança de Containers dominou o mercado com uma quota de receita de 68,92% em 2025, impulsionada pela forte demanda por soluções de segurança unificadas que proporcionam visibilidade de ponta a ponta em todos os ciclos de vida dos containers. As empresas estão adotando cada vez mais plataformas integradas para digitalização de vulnerabilidade, proteção em tempo de execução e aplicação de políticas. O rápido crescimento dos ambientes Kubernetes está aumentando significativamente a adoção da plataforma. Grandes organizações preferem plataformas de segurança centralizadas para escalabilidade e eficiência operacional. As ameaças cibernéticas crescentes que visam aplicações nativas na nuvem reforçam ainda mais a procura. Os fornecedores estão aprimorando plataformas com capacidades de inteligência de ameaças orientadas por IA. O aumento da adoção de ambientes multinuvem também está contribuindo para o crescimento. Monitoramento contínuo e recursos de conformidade automatizados são drivers de valor chave. Os setores BFSI e TI são responsáveis pela utilização significativa da plataforma. O crescente enfoque nos quadros de segurança de confiança zero está a reforçar a procura. Altas capacidades de integração com ferramentas DevOps estão aumentando as taxas de adoção. No geral, as soluções baseadas em plataformas continuam a ser a espinha dorsal das implantações de segurança de contêineres.

Espera-se que o segmento Serviços testemunhe o crescimento mais rápido com um CAGR de 18,2% de 2026 a 2033, impulsionado pelo aumento da demanda por serviços de consultoria, implantação e segurança gerenciada. As organizações não têm experiência interna para gerenciar ambientes complexos de contêineres. Os prestadores de serviços de segurança geridos estão a assistir a uma forte procura entre as PME e as grandes empresas. A complexidade crescente da infraestrutura multinuvem está alimentando as tendências de terceirização. As empresas estão cada vez mais contando com especialistas para configuração e monitoramento de segurança de contêineres. A adopção crescente da DevSecOps está a aumentar a necessidade de formação e consultoria profissional. Os serviços de informação sobre incidentes e ameaças também estão a expandir-se rapidamente. Atualizações contínuas e requisitos de manutenção estão impulsionando a demanda de serviço recorrente. A escassez de habilidades de segurança cibernética está empurrando as organizações para provedores de serviços externos. Os requisitos de conformidade regulamentar estão a acelerar ainda mais a adopção de serviços. A demanda por serviços de monitoramento 24/7 está aumentando em indústrias críticas. No geral, os serviços estão se tornando um facilitador essencial das implantações de segurança de contêineres.

- Por tipo de implantação

Com base no tipo de implantação, o mercado de segurança de containers da América do Norte é segmentado em nuvem e no local. O segmento Cloud dominou o mercado com uma quota de receita de 62,37% em 2025, impulsionada pelo rápido desenvolvimento de aplicações nativas em nuvem, crescente adoção de ambientes Kubernetes e forte migração empresarial para infraestruturas híbridas e multinuvem. Organizações nos setores BFSI, TI e varejo estão cada vez mais alavancando soluções de segurança de contêineres baseadas em nuvem para monitoramento em tempo real, escalabilidade e visibilidade centralizada de ameaças. A adoção crescente de práticas DevSecOps e arquitetura de microservices reforça ainda mais a demanda por modelos de implantação em nuvem. Além disso, plataformas de nuvem oferecem implantação mais rápida, atualizações automatizadas e integração perfeita com pipelines CI/CD, tornando-os altamente preferidos entre as empresas. As crescentes ameaças cibernéticas dirigidas às cargas de trabalho distribuídas na nuvem estão acelerando ainda mais a adoção. Os principais provedores de nuvem de hiperescala estão incorporando recursos avançados de segurança em suas plataformas. O aumento da procura de gestão remota da segurança da mão-de-obra também está a contribuir para o crescimento. As empresas em fase de arranque e as PME estão a adoptar rapidamente soluções baseadas na nuvem devido a custos iniciais mais baixos. A expansão contínua das ofertas de segurança baseadas em SaaS está reforçando o domínio do mercado. A forte demanda por análises em tempo real e detecção de ameaças orientadas por IA está impulsionando ainda mais a adoção. No geral, a implantação em nuvem está se tornando a espinha dorsal das modernas arquiteturas de segurança de contêineres.

Espera-se que o segmento On-Premises testemunhe o crescimento mais rápido com um CAGR de 17,8% de 2026 a 2033, impulsionado pelo aumento da demanda de agências governamentais, organizações de defesa e indústrias altamente regulamentadas. Organizações que lidam com dados sensíveis preferem a implantação no local para um controle aprimorado, soberania de dados e cumprimento de quadros regulatórios rigorosos. As preocupações crescentes em relação à privacidade dos dados e à espionagem cibernética reforçam a adoção em setores críticos de infraestrutura. As empresas estão implementando modelos híbridos que combinam segurança no local com flexibilidade de nuvem. Aumentar a necessidade de configurações de segurança personalizadas é mais demanda de condução. Projetos de modernização de infraestrutura legados em grandes empresas também estão contribuindo para o crescimento. Ambientes de alta segurança, como sistemas de núcleo bancário e redes de defesa, continuam a depender de soluções locais. Aumentar o investimento em data centers privados está fortalecendo a implantação. A integração com os sistemas de segurança empresariais existentes é uma vantagem fundamental. Apesar dos custos mais elevados, as organizações priorizam o controle de segurança e a mitigação de riscos. Globalmente, a implantação no local permanece crítica para cargas de trabalho de alta sensibilidade.

- Por Tamanho da Organização

Com base no tamanho da organização, o mercado de segurança de contentores da América do Norte é segmentado em grandes empresas e pequenas e médias empresas (PMEs). O segmento Large Enterprises dominou o mercado com uma quota de receita de 71,26% em 2025, impulsionada pela ampla adoção de nuvem, iniciativas de transformação digital em larga escala e complexos ambientes de contêineres multinuvem. Grandes empresas nos setores BFSI, TI, telecomunicações e defesa estão investindo fortemente em soluções avançadas de segurança de contêineres para proteger cargas de trabalho críticas à missão. A adoção crescente de clusters Kubernetes e arquiteturas de microservices está aumentando significativamente a demanda. Grandes organizações estão priorizando estruturas de segurança de confiança zero e sistemas de inteligência de ameaças guiados por IA. O aumento da frequência de ataques cibernéticos sofisticados que visam a infra-estrutura empresarial está a impulsionar o investimento. As empresas também estão integrando segurança de contêineres em dutos DevSecOps para proteção contínua. Fortes requisitos de conformidade como HIPAA, PCI-DSS e SOX estão reforçando a adoção. Altos orçamentos de TI permitem a implantação de plataformas de segurança avançadas e serviços gerenciados. As ferramentas contínuas de monitoramento e automação são amplamente implantadas em ambientes de grande escala. As parcerias de fornecedores e as soluções de nível empresarial reforçam ainda mais o domínio do mercado. Globalmente, as grandes empresas continuam a ser os principais contribuintes de receitas no mercado.

Espera-se que o segmento de PME testemunhe o crescimento mais rápido com um CAGR de 18,9% de 2026 a 2033, impulsionado pelo aumento da adoção de nuvem e pela crescente disponibilidade de soluções de segurança de contêineres de baixo custo. As PME estão a adoptar rapidamente aplicações nativas em nuvem e plataformas baseadas em SaaS, aumentando a exposição aos riscos de segurança dos contentores. A crescente sensibilização para as ameaças à cibersegurança está a levar as PME a adoptarem ferramentas de segurança automatizadas. Os modelos de preços baseados em assinaturas estão tornando as soluções de segurança avançadas mais acessíveis. O aumento do apoio dos prestadores de serviços de segurança geridos está a permitir a adopção sem grandes conhecimentos internos. As PME estão também a alavancar ferramentas de segurança integradas em CI/CD para ciclos de desenvolvimento mais rápidos. Aumentar a transformação digital entre startups e empresas de médio porte está alimentando a demanda. As iniciativas governamentais de apoio à adoção da cibersegurança das PME estão a impulsionar ainda mais o crescimento. Modelos de implantação simplificados e automação estão reduzindo a complexidade operacional. O crescente uso de ambientes de nuvem híbrida está aumentando os requisitos de segurança. Globalmente, as PME estão a emergir como um segmento de elevado crescimento no ecossistema de segurança dos contentores.

- Por Vertical

Com base na vertical, o mercado de segurança de containers da América do Norte é segmentado em BFSI, consumidor e varejo, aeroespacial e defesa, saúde e ciências da vida, tecnologia e mídia, TI e telecomunicações, automotivo e transporte, energia e energia elétrica, governo, manufatura, entre outros. O segmento BFSI dominou o mercado com uma quota de receita de 26,84% em 2025, impulsionada pelo aumento das ameaças de cibersegurança, rigorosos requisitos de conformidade regulatória e rápida adoção de aplicações bancárias nativas da nuvem. As instituições financeiras estão investindo fortemente na segurança de contêineres para proteger dados sensíveis do cliente e sistemas transacionais. A adoção crescente de bancos digitais, plataformas fintech e aplicativos móveis está aumentando ainda mais as cargas de trabalho de contêineres. As organizações BFSI estão priorizando soluções de proteção em tempo de execução e gerenciamento de conformidade. Aumentar os ataques de ransomware e phishing estão conduzindo ainda mais a adoção. Fortes quadros regulatórios como PCI-DSS, SOX e GDPR estão reforçando os investimentos em segurança. A implantação em larga escala da arquitetura de microservices em sistemas bancários está aumentando a complexidade. Monitoramento contínuo e ferramentas de detecção de ameaças orientadas por IA são amplamente adotadas. Os principais bancos estão integrando segurança em pipelines CI/CD para entrega segura de aplicativos. A procura de arquitectura de confiança zero está a acelerar ainda mais o crescimento. No geral, o BFSI continua a ser o vertical mais sensível e dominante em termos de segurança.

Espera-se que o segmento de Ciências da Saúde e da Vida testemunhe o crescimento mais rápido com um CAGR de 19,3% de 2026 a 2033, impulsionado pelo aumento da digitalização dos sistemas de saúde e adoção crescente de aplicações médicas baseadas em nuvem. Hospitais, empresas farmacêuticas e instituições de pesquisa estão adotando rapidamente ambientes containerizados para gerenciamento e análise de dados. A crescente utilização da telemedicina e das plataformas digitais de saúde está a aumentar a exposição a ameaças cibernéticas. Requisitos regulamentares rigorosos, como HIPAA, estão impulsionando forte demanda por ambientes de contêineres seguros. O uso crescente de IA e IoT em sistemas de saúde está expandindo ainda mais as superfícies de ataque. Os gasodutos farmacêuticos de I&D estão cada vez mais dependentes de aplicações nativas de nuvem. O aumento dos ciberataques nas bases de dados de saúde está a acelerar os investimentos em segurança. A integração da DevSecOps no desenvolvimento de softwares de saúde está ganhando força. A demanda por proteção de dados em tempo real está aumentando rapidamente. O financiamento governamental para a cibersegurança em saúde está apoiando a adoção. Globalmente, os cuidados de saúde estão surgindo como uma das verticais de crescimento mais rápido na adoção de segurança de contêineres.

América do Norte Container Segurança Mercado Análise Regional

A América do Norte dominou o mercado de segurança de containers e representou a maior parcela de receita de 35,84% em 2025, apoiada pela forte presença de provedores de nuvem hiperescala, ecossistema avançado de segurança cibernética, adoção generalizada de aplicativos containerizados e implantação extensiva de infraestrutura baseada em Kubernetes entre empresas. A região também se beneficia de rápida transformação digital, altas taxas de migração em nuvem e forte adoção de práticas DevSecOps em setores BFSI, TI e governo. O foco crescente na arquitetura de segurança de confiança zero, detecção de ameaças em tempo real e segurança da cadeia de suprimentos continua a fortalecer a expansão do mercado em toda a América do Norte. Os crescentes ataques cibernéticos direcionados para ambientes nativos na nuvem estão acelerando ainda mais a adoção de soluções avançadas de segurança de contêineres entre indústrias.

U.S. Container Security Market Insight

O mercado de segurança de containers dos EUA dominou a América do Norte com a maior participação de 79,46% em 2025, impulsionada pela forte presença de provedores de nuvem hiperescala, infraestrutura avançada de segurança cibernética e adoção generalizada de aplicativos containerizados entre empresas. A liderança do país em tecnologias nativas de nuvem, orquestração Kubernetes e arquiteturas baseadas em microserviços está aumentando significativamente a demanda por soluções de segurança de contêineres. Os setores BFSI, TI, telecomunicações e governo são os principais adotantes, apoiados em quadros rigorosos de conformidade e aumentando a exposição à ameaça cibernética. A ênfase crescente na arquitetura de confiança zero, inteligência de ameaça em tempo real e monitoramento automatizado da segurança está fortalecendo ainda mais o crescimento do mercado. Alto investimento em práticas DevSecOps e ferramentas de segurança cibernética orientadas por IA está acelerando a adoção. Além disso, os ataques crescentes da cadeia de suprimentos de software estão empurrando as empresas para soluções avançadas de gerenciamento de proteção em tempo de execução e vulnerabilidade. Fortes orçamentos de TI empresariais e infraestrutura digital madura continuam a reforçar o domínio dos EUA no mercado regional.

Canadá Container Security Market Insight

O mercado Canada Container Security é esperado para ser o país de crescimento mais rápido na América do Norte em um CAGR de 12,7% de 2026 a 2033, impulsionado pelo aumento da adoção de nuvem, rápida transformação digital empresarial e crescente investimento em infraestrutura de segurança cibernética. Organizações entre setores bancário, de saúde, governo e varejo estão adotando cada vez mais aplicativos em containers, aumentando a demanda por soluções avançadas de segurança. A crescente implementação de práticas DevSecOps e integração de pipelines CI/CD está acelerando ainda mais a expansão do mercado. As empresas canadenses estão cada vez mais focadas na conformidade regulatória, proteção de privacidade de dados e estratégias seguras de migração em nuvem. O aumento das ameaças cibernéticas dirigidas às infra-estruturas críticas e aos sistemas financeiros reforça ainda mais a adopção. As iniciativas governamentais de apoio à modernização da segurança digital também estão contribuindo para o crescimento. A adoção crescente de ambientes de nuvem híbrida e multinuvem está expandindo os requisitos de segurança de contêineres. A demanda por soluções de proteção em tempo de execução, varredura de vulnerabilidade e controle de acesso está crescendo rapidamente. Pequenas e médias empresas também estão adotando ferramentas de segurança baseadas em nuvem devido à acessibilidade e escalabilidade. Globalmente, o Canadá está emergindo como um mercado de alto crescimento impulsionado por fortes investimentos em segurança cibernética e adoção nativa de nuvem.

América do Norte Container Segurança Market Share

A indústria de segurança de contentores é liderada principalmente por empresas bem estabelecidas, incluindo:

- Palo Alto Networks (EUA)

- IBM Corporation (EUA)

- Cisco Systems, Inc. (EUA)

- Microsoft Corporation (EUA)

- Oracle Corporation (EUA)

- Serviços Web da Amazon (EUA)

- Google Cloud (EUA)

- Aqua Security Software Ltd. (EUA)

- Sysdig Inc. (EUA)

- Prisma Cloud (Palo Alto Networks) (EUA)

- Tendência Micro Incorporated (EUA)

- Tecnologias de Software de Ponto de Verificação (EUA)

- Red Hat, Inc. (EUA)

- SUSE (EUA)

- VMware (Broadcom Inc.) (EUA)

- Fortinet, Inc. (EUA)

- CrowdStrike Holdings, Inc. (EUA)

- Rapid7, Inc. (EUA)

- Qualys, Inc. (EUA)

- Tenable Holdings, Inc. (EUA)

- McAfee Corp. (EUA)

- Segurança Aqua (operações de Israel/EUA)

- Snyk Ltd. (Operações UK/EUA)

- Lacework Inc. (EUA)

- NeuVector (SUSE) (EUA)

- Anchore Inc. (EUA)

- StackRox (Chapéu Vermelho) (EUA)

- Tigera, Inc. (EUA)

- Segurança Orca (EUA)

- Wiz Inc. (EUA)

- Cápsula8 (Chapéu Vermelho) (EUA)

- Software de Pato Negro (Sinopsias) (EUA)

- Synopsys Inc. (EUA)

- Broadcom Inc. (EUA)

- AT&T Cibersegurança (EUA)

- IBM Security (EUA)

- Hewlett Packard Enterprise (EUA)

- Dell Technologies (EUA)

Mais recentes desenvolvimentos na América do Norte Container Security Market

- Em abril de 2021, a Palo Alto Networks anunciou a aquisição da Bridgecrew, uma empresa líder em segurança Infrastructure-as-Code (IaC). A aquisição fortaleceu os recursos de segurança da Prisma Cloud ao permitir que os desenvolvedores detectem e corrijam as configurações erradas no início do pipeline CI/CD. Este movimento melhorou significativamente a segurança de aplicativos de contêineres e nativos em nuvem em empresas norte-americanas adotando práticas DevSecOps

- Em agosto de 2021, a Microsoft anunciou a aquisição da CloudKnox Security, uma empresa de gerenciamento de direitos e permissões em nuvem. A aquisição expandiu os recursos de governança de identidade e acesso da Microsoft dentro da Azure e da Microsoft Defender for Cloud, fortalecendo a segurança de contêineres e cargas de trabalho em ambientes multinuvem. Este desenvolvimento reforçou a importância crescente da identidade-primeira segurança na infraestrutura contêiner

- Em março de 2022, a Microsoft aprimorou seus recursos de segurança Defender for Cloud – Containers, incluindo melhor gerenciamento de postura de segurança Kubernetes, proteção de carga de trabalho e digitalização de vulnerabilidade de imagem. Essas atualizações fortaleceram a detecção de ameaças em tempo real e o monitoramento de conformidade para cargas de trabalho contêineres, apoiando empresas acelerando a adoção nativa de nuvem na América do Norte

- Em junho de 2022, a Palo Alto Networks introduziu melhorias significativas na Prisma Cloud, focando na segurança da cadeia de suprimentos na nuvem, proteção de pipeline CI/CD e capacidades de defesa em tempo de execução ampliadas. A atualização permitiu que as organizações protegessem imagens de containers, detectassem vulnerabilidades mais cedo nos fluxos de trabalho de desenvolvimento e melhorassem a visibilidade em ambientes Kubernetes distribuídos

- Em maio de 2023, o Sysdig aprimorou sua plataforma Sysdig Secure com uma melhor detecção de ameaças em tempo de execução e recursos de monitoramento de segurança do Kubernetes. A atualização fortaleceu a inteligência de ameaça nativa na nuvem e a detecção de anomalias comportamentais, ajudando as empresas a garantir uma escala rápida de cargas de carga de contêineres em ambientes de produção nos setores BFSI, tecnologia e comércio eletrônico

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.