North America Contrast Media Injectors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

| 2026 –2033 | |

| USD 872.99 Billion | |

| USD 1,444.79 Billion | |

| % | |

|

Segmentação do mercado de injetores de contraste na América do Norte por tipo (injetores de cabeça única, cabeça dupla e sem seringa), produto (sistemas de injeção e consumíveis), aplicação (radiologia, cardiologia intervencionista e radiologia intervencionista) e usuário final (hospitais, centros cirúrgicos ambulatoriais e centros de diagnóstico) - Tendências e previsões do setor até 2033.

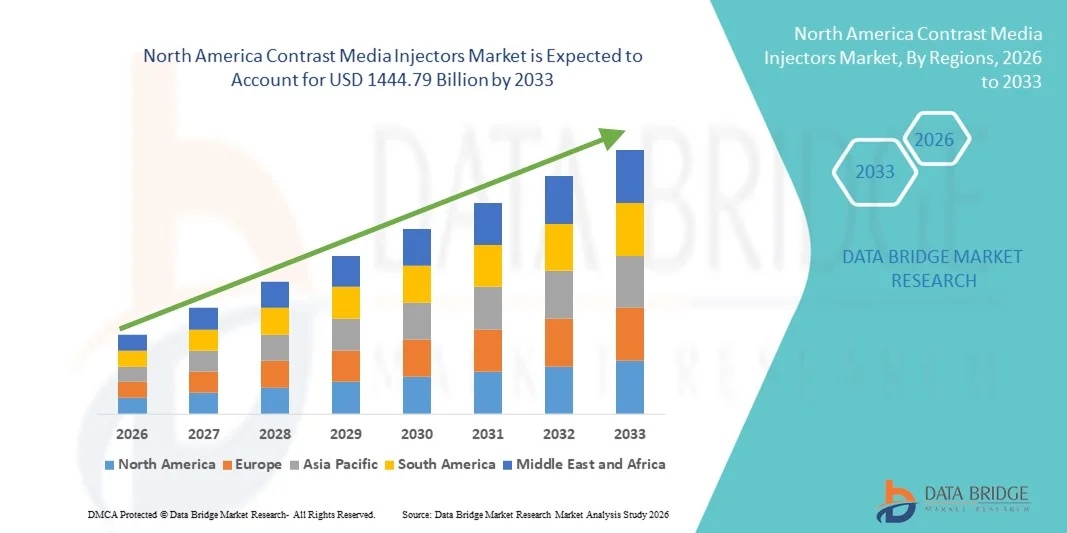

Tamanho do mercado de injetores de contraste na América do Norte

- O mercado de injetores de contraste na América do Norte foi avaliado em US$ 872,99 bilhões em 2025 e deverá atingir US$ 1444,79 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,50% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelo progresso tecnológico em sistemas avançados de imagem e automação hospitalar, resultando em maior eficiência e precisão nos procedimentos de diagnóstico.

- Além disso, a crescente demanda por sistemas de administração de contraste precisos, seguros e fáceis de usar, tanto em procedimentos de diagnóstico por imagem quanto em procedimentos intervencionistas, está consolidando os injetores de contraste como ferramentas essenciais em radiologia e cardiologia. Esses fatores convergentes estão acelerando a adoção de soluções de injetores de contraste, impulsionando significativamente o crescimento do setor.

Análise do mercado de injetores de contraste na América do Norte

- Os injetores de contraste, que proporcionam a administração precisa e automatizada de agentes de contraste durante procedimentos de imagem, são componentes cada vez mais vitais em ambientes modernos de radiologia, cardiologia e imagem intervencionista, devido à sua maior precisão, segurança e integração com os sistemas de imagem.

- A crescente demanda por injetores de contraste é impulsionada principalmente pela adoção cada vez maior de tecnologias avançadas de imagem, pelo aumento do volume de pacientes e pela preferência por protocolos de injeção automatizados e reproduzíveis que melhoram os resultados diagnósticos.

- Os EUA dominaram o mercado de injetores de contraste, com a maior participação de receita, de 38% em 2025. Esse desempenho foi caracterizado por uma infraestrutura de saúde avançada, alto volume de procedimentos e forte presença de importantes players do setor. Os EUA apresentaram um crescimento substancial na adoção de injetores de contraste, principalmente em hospitais e centros de diagnóstico, impulsionado por inovações em sistemas de injeção automatizados e inteligentes.

- Prevê-se que o Canadá seja a região de crescimento mais rápido no mercado de injetores de contraste, com uma taxa de crescimento anual composta (CAGR) durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde, pelo crescimento dos procedimentos de diagnóstico por imagem e pela expansão da infraestrutura hospitalar.

- O segmento de Sistemas de Injeção dominou a maior fatia da receita, com 58,2% em 2025, impulsionado pelo aumento dos investimentos em equipamentos de imagem avançados e pela expansão hospitalar.

Escopo do relatório e segmentação do mercado de injetores de meios de contraste

|

Atributos |

Principais informações de mercado sobre injetores de meios de contraste |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de injetores de contraste na América do Norte

Avanços tecnológicos em sistemas de injeção

- As inovações contínuas na tecnologia de injetores de contraste, como injetores de cabeçote duplo, rastreamento automático do bolo de contraste e protocolos de injeção programáveis, estão aprimorando a segurança do paciente e a precisão das imagens.

- Por exemplo, em setembro de 2024, a Ulrich Medical lançou o seu injetor de cabeçote duplo FlowSafe para aplicações de ressonância magnética, oferecendo tempo de injeção preciso e monitoramento integrado, o que aumenta a confiabilidade do diagnóstico.

- A integração de sistemas de injeção com modalidades de imagem permite a administração sincronizada de contraste, melhorando a qualidade da imagem.

- Recursos de segurança automatizados, como detecção de bolhas de ar e monitoramento de pressão, reduzem as complicações durante procedimentos de imagem.

- Plataformas de software aprimoradas para controle de injetores estão melhorando a eficiência do fluxo de trabalho e reduzindo a dependência do operador.

Dinâmica do mercado de injetores de contraste na América do Norte

Motorista

Aumento dos investimentos em infraestrutura de saúde e centros de diagnóstico por imagem.

- A expansão de hospitais, centros de diagnóstico por imagem e clínicas ambulatoriais na América do Norte está impulsionando uma maior adoção de injetores de contraste avançados.

- Por exemplo, a inauguração de um novo centro de diagnóstico no Texas, em janeiro de 2025, relatou a implantação de múltiplos sistemas de injeção de última geração para lidar com o aumento do número de pacientes.

- Iniciativas governamentais para melhorar o acesso a exames de imagem e a precisão diagnóstica em áreas rurais e urbanas estão incentivando a aquisição de dispositivos injetores modernos.

- O aumento das atividades de pesquisa clínica e dos ensaios clínicos que exigem procedimentos de imagem repetidos também está contribuindo para o crescimento do mercado.

- A crescente colaboração entre fabricantes de injetores e redes hospitalares para fornecer treinamento, manutenção e suporte técnico aumenta a penetração no mercado.

Restrição/Desafio

Alto custo e requisitos de manutenção

- O custo relativamente elevado dos sistemas avançados de injeção de contraste, aliado à necessidade contínua de manutenção e consumíveis, pode limitar a sua adoção, principalmente em centros de diagnóstico de menor porte ou hospitais com orçamentos limitados.

- Por exemplo, centros de diagnóstico por imagem de médio porte no Canadá relataram atrasos na aquisição de sistemas de injeção de cabeçote duplo devido a limitações orçamentárias e altos custos iniciais.

- A complexidade operacional e a necessidade de pessoal treinado também podem dificultar a adoção em regiões com poucos funcionários especializados.

- A aprovação regulatória e a conformidade com as normas de segurança para injetores de contraste podem atrasar a entrada de novos produtos no mercado.

- A preocupação com a nefropatia induzida por contraste em pacientes de alto risco pode limitar a frequência de certos procedimentos, afetando indiretamente a utilização de injetores.

- Para superar esses desafios, os fabricantes estão se concentrando na otimização de custos, em programas de treinamento para operadores e no desenvolvimento de dispositivos com necessidades reduzidas de manutenção para garantir um acesso mais amplo ao mercado.

Escopo do mercado de injetores de contraste na América do Norte

O mercado é segmentado com base no tipo, produto, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de injetores de contraste é segmentado em injetores de cabeça única, de cabeça dupla e sem seringa. O segmento de cabeça única dominou a maior participação de mercado em receita, com 46,8% em 2025, impulsionado por sua ampla adoção em procedimentos radiológicos padrão e compatibilidade com a maioria dos equipamentos de imagem. Hospitais e centros de diagnóstico preferem injetores de cabeça única para a administração rotineira de contraste devido à sua facilidade de uso e custo-benefício. A alta confiabilidade e os menores requisitos de manutenção os tornam ideais para instalações de imagem de alto volume. A forte presença em mercados emergentes contribui ainda mais para a dominância da receita. A integração com sistemas de fluxo de trabalho automatizados aumenta a eficiência operacional. A alta disponibilidade de consumíveis e os protocolos de calibração padronizados reforçam a confiança entre os profissionais de radiologia. Os injetores de cabeça única também oferecem dosagem precisa, reduzindo o desperdício de contraste. Os principais fabricantes continuam a aprimorar a ergonomia do design e os recursos de segurança. A familiaridade clínica e o desempenho comprovado sustentam a preferência contínua. Redes de suporte e serviços garantem uma adoção tranquila em hospitais. Programas de treinamento para a equipe de radiologia melhoram a eficiência de utilização. No geral, esses fatores garantiram a liderança do segmento de cabeça única em 2025.

O segmento de injetores de cabeçote duplo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,4%, entre 2026 e 2033, impulsionado pela crescente demanda por injeções simultâneas de múltiplos agentes e procedimentos intervencionistas avançados. Os injetores de cabeçote duplo oferecem maior flexibilidade, permitindo que os radiologistas realizem tarefas complexas de imagem com eficiência. A crescente adoção em cardiologia intervencionista e salas de radiologia avançada fortalece o crescimento. Recursos de segurança aprimorados, incluindo gerenciamento da dose de contraste e monitoramento automatizado, incentivam a adoção hospitalar. A preferência crescente por maior eficiência no fluxo de trabalho em instalações de alto volume impulsiona a expansão. Atualizações tecnológicas e integração com sistemas de imagem digital tornam os injetores de cabeçote duplo atraentes. A crescente disponibilidade de consumíveis compatíveis garante a operação contínua. O feedback positivo dos primeiros usuários em hospitais especializados acelera a penetração no mercado. A expansão das aplicações clínicas além da radiologia impulsiona a demanda. O suporte do fornecedor e as garantias estendidas aumentam a confiança na compra. No geral, essas vantagens posicionam os injetores de cabeçote duplo como o segmento de crescimento mais rápido.

- Por produto

Com base no produto, o mercado de injetores de contraste é segmentado em sistemas de injeção e consumíveis. O segmento de sistemas de injeção dominou a maior participação de receita, com 58,2% em 2025, impulsionado pelo aumento dos investimentos em equipamentos de imagem avançados e pela expansão hospitalar. Alta confiabilidade, dosagem precisa e integração com softwares de imagem tornam os sistemas de injeção a escolha preferida dos hospitais. O uso extensivo em radiologia, cardiologia intervencionista e procedimentos de radiologia intervencionista contribui para a forte receita. Protocolos padronizados e treinamento facilitam a adoção. Contratos de manutenção regulares e disponibilidade de serviços aumentam a longevidade do sistema. A integração com fluxos de trabalho automatizados de administração de contraste aumenta a eficiência operacional. Resultados clínicos positivos, obtidos com dosagem precisa, reforçam a confiança dos hospitais. A forte presença de players-chave garante ampla distribuição e suporte. Orçamentos hospitalares crescentes para infraestrutura de imagem sustentam a dominância do segmento. Atualizações de equipamentos em centros de diagnóstico aumentam ainda mais a demanda. Mecanismos de segurança avançados reduzem os riscos dos procedimentos, fortalecendo a adoção.

O segmento de Consumíveis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,6%, entre 2026 e 2033, impulsionado pelo aumento do volume de procedimentos e pelo uso crescente de tubos, seringas e kits de contraste descartáveis. Hospitais e centros de diagnóstico priorizam os consumíveis para o controle de infecções e para garantir um desempenho consistente. A expansão dos procedimentos intervencionistas impulsiona o consumo de seringas e conjuntos de tubos. A compatibilidade com diversos modelos de injetores favorece a ampla adoção. A crescente conscientização sobre segurança e higiene do paciente acelera o uso. Redes de distribuição aprimoradas e a disponibilidade de comércio eletrônico aumentam a acessibilidade. A demanda de centros cirúrgicos ambulatoriais e clínicas de diagnóstico impulsiona o crescimento do segmento. O lançamento contínuo de consumíveis com boa relação custo-benefício atrai instalações menores. A adoção em mercados emergentes com infraestrutura de imagem em expansão fortalece a CAGR. O suporte dos fornecedores para consumíveis confiáveis garante compras recorrentes. Cadeias de suprimentos otimizadas reduzem o tempo de inatividade nos departamentos de imagem. Esses fatores, em conjunto, posicionam os consumíveis como o segmento de produtos de crescimento mais rápido.

- Por meio de aplicação

Com base na aplicação, o mercado de injetores de contraste é segmentado em Radiologia, Cardiologia Intervencionista e Radiologia Intervencionista. O segmento de Radiologia dominou a maior participação de receita, com 52,5% em 2025, devido ao alto volume de procedimentos e à ampla adoção em centros de diagnóstico e hospitais. Exames de imagem de rotina, incluindo tomografias computadorizadas e ressonâncias magnéticas, dependem fortemente de injetores de contraste. Os hospitais preferem procedimentos radiológicos padronizados para maior eficiência e confiabilidade. A integração com o PACS e o software de imagem contribui para a precisão operacional. O alto fluxo de pacientes e a necessidade de repetição de exames de imagem reforçam a dominância do segmento. Mecanismos de segurança nos injetores garantem a administração precisa do contraste, reduzindo complicações. Programas extensivos de treinamento para a equipe de radiologia melhoram a utilização. A disponibilidade de consumíveis compatíveis aumenta a eficiência do fluxo de trabalho. Redes de serviços estabelecidas fortalecem a adoção. A confiabilidade comprovada e a familiaridade com o equipamento promovem o uso contínuo. Estudos clínicos que demonstram melhoria na qualidade da imagem reforçam ainda mais a preferência do mercado.

O segmento de Radiologia Intervencionista deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,1%, entre 2026 e 2033, impulsionado pelo aumento de procedimentos minimamente invasivos e intervenções terapêuticas complexas. A crescente adoção de terapias guiadas por imagem em procedimentos oncológicos, vasculares e cardiológicos sustenta o crescimento do segmento. Sistemas de injeção com cabeçote duplo e avançados permitem a administração simultânea de múltiplos agentes, melhorando a eficiência do procedimento. Recursos aprimorados de segurança e monitoramento de dose aumentam a confiança do médico. A expansão de centros intervencionistas especializados impulsiona ainda mais a demanda. A crescente preferência por procedimentos ambulatoriais acelera a adoção. O treinamento contínuo para radiologistas intervencionistas aprimora a proficiência operacional. A integração com salas cirúrgicas híbridas aumenta a precisão. A crescente prevalência de doenças cardiovasculares e oncológicas impulsiona o volume de procedimentos. Políticas de reembolso favoráveis para terapias intervencionistas incentivam investimentos hospitalares. Inovações tecnológicas no design de injetores contribuem para um fluxo de trabalho aprimorado. A combinação desses fatores faz da radiologia intervencionista o segmento de aplicação de crescimento mais rápido.

- Por usuário final

Com base no usuário final, o mercado de injetores de contraste é segmentado em hospitais, centros cirúrgicos ambulatoriais e centros de diagnóstico. O segmento de hospitais dominou a maior participação na receita, com 61,4% em 2025, impulsionado por instalações de imagem de grande porte, alto volume de pacientes e investimento em equipamentos avançados. Os hospitais realizam procedimentos de imagem de rotina e complexos, que exigem injetores confiáveis. A alta adoção de sistemas de cabeçote duplo e sem seringa aumenta a eficiência dos procedimentos. A integração com os sistemas de TI hospitalares melhora o fluxo de trabalho e o gerenciamento de registros de pacientes. Contratos regulares de manutenção e serviço contribuem para a longevidade dos equipamentos. Programas de treinamento e suporte para a equipe de radiologia aumentam a confiabilidade operacional. A conformidade regulatória garante a administração segura do contraste. Os orçamentos hospitalares e os reembolsos de seguros fortalecem a capacidade de aquisição. Protocolos de imagem padronizados em redes hospitalares reforçam a adoção. A expansão das redes hospitalares aumenta a implantação de injetores. No geral, esses fatores garantem que os hospitais permaneçam como o principal usuário final.

O segmento de Centros Cirúrgicos Ambulatoriais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,9%, entre 2026 e 2033, impulsionado pelo crescente número de procedimentos de imagem ambulatoriais e intervenções minimamente invasivas. Esses centros preferem sistemas de injeção compactos e eficientes para operações de alto volume. A crescente adoção de modelos de injetores avançados e com cabeçote duplo melhora a flexibilidade operacional. A maior conscientização e preferência dos pacientes por atendimento ambulatorial também contribuem para o crescimento. A integração com o PACS e o monitoramento remoto aprimoram a precisão dos procedimentos. A expansão das redes de diagnóstico e dos centros de imagem independentes impulsiona a penetração no mercado. A melhoria na acessibilidade e a relação custo-benefício dos consumíveis facilitam a adoção. O suporte e o treinamento oferecidos pelos fornecedores para pequenas instalações aumentam a confiança. As atualizações tecnológicas e os sistemas de fluxo de trabalho simplificados atraem novos participantes. Resultados clínicos positivos impulsionam a adoção recorrente. O acompanhamento por meio da telemedicina aumenta o fluxo de pacientes. Em conjunto, esses fatores fazem dos centros ambulatoriais o segmento de usuários finais com o crescimento mais rápido.

Análise Regional do Mercado de Injetores de Meios de Contraste na América do Norte

- A América do Norte dominou o mercado de injetores de contraste com a maior participação na receita em 2025, impulsionada pela infraestrutura de saúde avançada, altos volumes de procedimentos e forte presença de importantes players do setor.

- Em março de 2025, a GE Healthcare implantou seus sistemas automatizados de injeção para tomografia computadorizada e ressonância magnética em diversos hospitais nos EUA, aprimorando a eficiência e a precisão dos procedimentos.

- A ampla adoção de injetores de contraste em hospitais, centros de diagnóstico e clínicas ambulatoriais, combinada com a crescente demanda por imagens de alta precisão e políticas de reembolso favoráveis, está impulsionando o crescimento regional.

Análise do Mercado de Injetores de Meios de Contraste nos EUA

O mercado de injetores de contraste dos EUA detinha a maior participação de mercado, com 38% em 2025, impulsionado pelo alto volume de procedimentos, pela robusta infraestrutura de saúde e pela rápida adoção de sistemas de injeção automatizados e inteligentes. Por exemplo, em janeiro de 2024, a Bracco Imaging introduziu sistemas de injeção com cabeçote duplo em diversas redes hospitalares americanas, otimizando a administração de contraste para exames de tomografia computadorizada e ressonância magnética. Inovações de empresas líderes em dispositivos médicos, o crescente foco na segurança do paciente e as crescentes demandas por exames de imagem diagnóstica estão impulsionando a expansão do mercado no país.

Análise do Mercado de Injetores de Meios de Contraste no Canadá

O mercado canadense de injetores de contraste está experimentando um crescimento constante devido ao aumento de procedimentos de diagnóstico por imagem, à expansão da infraestrutura de hospitais e centros de diagnóstico e ao aumento dos investimentos em saúde. Por exemplo, em setembro de 2024, a Siemens Healthineers instalou sistemas de injeção automatizados em importantes hospitais canadenses, melhorando a eficiência do fluxo de trabalho e garantindo a administração precisa do meio de contraste. O mercado é ainda impulsionado por iniciativas governamentais para modernizar as instalações de saúde e aumentar o acesso a tecnologias avançadas de imagem.

Participação de mercado de injetores de contraste na América do Norte

O setor de injetores de contraste é liderado principalmente por empresas consolidadas, incluindo:

- Bracco Imaging (Itália)

- GE Healthcare (EUA)

- Siemens Healthineers (Alemanha)

- Canon Medical Systems (Japão)

- Bayer (Alemanha)

- Medrad (EUA)

- Liebel-Flarsheim (EUA)

- Nemoto Kyorindo (Japão)

- Ulrich Medical (Alemanha)

- Civco Medical Solutions (EUA)

- ACIST Medical Systems (EUA)

- Sistemas Médicos Hitachi (Japão)

- Imaxeon (França)

- Intraject (EUA)

- TomTec Imaging Systems (Alemanha)

- Vital Images (EUA)

- Hologic (EUA)

- Polaris Medical (EUA)

- Radimetrics (EUA)

- Accutron (Alemanha)

Novidades no mercado de injetores de contraste na América do Norte

- Em novembro de 2023, a Bracco Imaging e a ulrich GmbH & Co. KG anunciaram uma parceria estratégica de longo prazo para introduzir um injetor de contraste para ressonância magnética (RM) da marca Bracco no mercado americano, representando uma expansão importante das opções de injetores avançados projetados para melhorar a eficiência do fluxo de trabalho e a qualidade da imagem em procedimentos de RM. Uma notificação pré-comercialização 510(k) foi submetida à FDA (Food and Drug Administration) dos EUA no âmbito desta colaboração.

- Em novembro de 2024, o sistema de injeção MEDRAD Centargo CT da Bayer recebeu a aprovação 510(k) da Food and Drug Administration (FDA) dos EUA, permitindo seu uso comercial em hospitais e centros de diagnóstico por imagem em toda a América do Norte. A plataforma foi projetada para otimizar a administração de contraste em salas de tomografia computadorizada de alto rendimento, automatizando etapas do fluxo de trabalho, integrando-se aos sistemas de imagem e permitindo a administração simultânea de contraste e solução salina.

- Em dezembro de 2024, a Bracco Diagnostics Inc. anunciou que seu injetor sem seringa e de troca rápida Max 3™ recebeu a aprovação 510(k) da FDA, autorizando uma nova geração de sistemas de injeção de contraste para ressonância magnética nos EUA. Esse design sem seringa permite a injeção direta a partir de frascos de contraste, reduzindo etapas operacionais, o desperdício de materiais descartáveis e o tempo total de preparação para exames de ressonância magnética.

- Em julho de 2025, a Guerbet apresentou sua plataforma de injeção Contrast&Care 2.0 na reunião da Sociedade Radiológica da América do Norte (RSNA) em Chicago. Essa plataforma conectada integra-se a sistemas de TC e RM para aprimorar a eficiência do fluxo de trabalho, automatizar a documentação e promover práticas mais seguras de administração de contraste em departamentos de radiologia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.