North America Data Center Interconnect Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.37 Billion

USD

8.43 Billion

2025

2033

USD

3.37 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 3.37 Billion | |

| USD 8.43 Billion | |

| % | |

|

Segmentação do mercado de interconexão de data centers na América do Norte por produto (software e serviços), tecnologia (provedores de serviços em nuvem, provedores de serviços de nuvem/provedores de infraestrutura de nuvem, governo e empresas), aplicação (recuperação de desastres em tempo real e continuidade de negócios, clusters de alta disponibilidade de dados e recursos/servidores compartilhados (geoclustering), máquinas virtuais (VMs) e mobilidade de dados (armazenamento)) - Tendências e previsões do setor até 2033.

Tamanho do mercado de interconexão de data centers na América do Norte

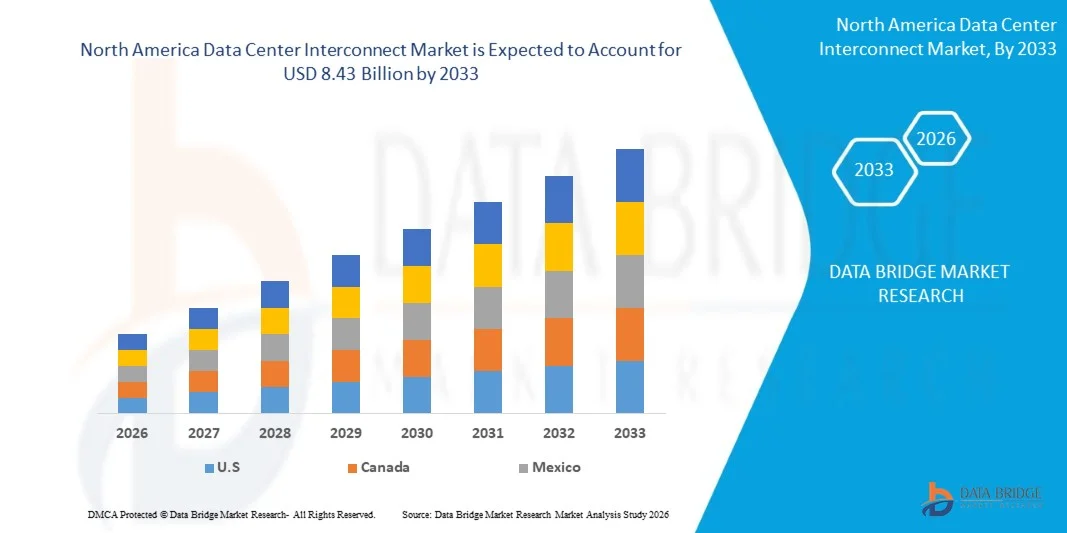

- O mercado de interconexão de data centers na América do Norte foi avaliado em US$ 3,37 bilhões em 2025 e deverá atingir US$ 8,43 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,15% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela rápida expansão da computação em nuvem, pelo aumento do tráfego de dados e pela crescente necessidade de conectividade de alta velocidade e baixa latência entre data centers geograficamente dispersos, o que leva a investimentos significativos em infraestrutura de interconexão avançada em diversos setores.

- Além disso, a crescente adoção de arquiteturas híbridas e multicloud, juntamente com a demanda cada vez maior por processamento de dados em tempo real e mobilidade contínua de cargas de trabalho, está posicionando as soluções de interconexão de data centers como um componente crítico da infraestrutura digital moderna, acelerando assim o crescimento geral do mercado.

Análise do mercado de interconexão de data centers na América do Norte

- As soluções de interconexão de data centers, que permitem a transferência de dados de alta capacidade e a conectividade perfeita entre múltiplos data centers, estão se tornando essenciais para que as organizações garantam o gerenciamento eficiente de dados, a continuidade dos negócios e a escalabilidade das operações de TI em ambientes distribuídos.

- A crescente demanda por interconexão de data centers é impulsionada principalmente pelo aumento das iniciativas de transformação digital, pela crescente dependência de serviços em nuvem e pela necessidade de transmissão de dados segura e confiável, que suporta a evolução contínua das redes corporativas e da infraestrutura global de troca de dados.

- Os EUA dominaram o mercado de interconexão de data centers na América do Norte em 2025, devido à forte presença de data centers hiperescaláveis, à rápida adoção da computação em nuvem e à crescente demanda por transferência de dados em alta velocidade entre empresas e provedores de serviços, impulsionada por infraestrutura digital avançada e pela adoção precoce de tecnologias de interconexão.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de interconexão de data centers da América do Norte durante o período de previsão, devido ao aumento dos investimentos em data centers de hiperescala, à crescente adoção de serviços em nuvem e à demanda cada vez maior por soluções de conectividade seguras e de baixa latência.

- O segmento de software dominou o mercado com uma participação de 59,1% em 2025, devido à crescente demanda por virtualização de redes, automação e gerenciamento inteligente de tráfego em ambientes de data centers distribuídos. As organizações estão adotando cada vez mais soluções de interconexão definidas por software (SDI) para permitir alocação flexível de largura de banda, análises em tempo real e maior visibilidade da rede. A crescente tendência em direção a arquiteturas híbridas e multicloud fortalece ainda mais a demanda por plataformas de software que possam orquestrar perfeitamente a conectividade entre data centers geograficamente dispersos.

Escopo do relatório e segmentação do mercado de interconexão de data centers na América do Norte

|

Atributos |

Principais insights de mercado sobre interconexão de data centers |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de interconexão de data centers na América do Norte

“Adoção crescente de soluções de interconexão de data centers definidas por software”

- Uma tendência significativa no mercado de interconexão de data centers na América do Norte é a crescente adoção de soluções definidas por software que permitem a alocação dinâmica de largura de banda, o gerenciamento automatizado de tráfego e uma maior visibilidade da rede em ambientes de data centers distribuídos. Essa tendência está transformando as arquiteturas de interconexão tradicionais em sistemas mais flexíveis e escaláveis, capazes de suportar cargas de trabalho digitais em constante evolução.

- Por exemplo, a Juniper Networks oferece soluções de redes definidas por software por meio de sua plataforma Apstra, permitindo o gerenciamento automatizado da infraestrutura do data center e o desempenho otimizado de interconexões em ambientes com múltiplos locais. Essas implementações melhoram a eficiência operacional e reduzem a complexidade da configuração manual em redes de grande escala.

- As empresas estão cada vez mais implementando soluções de interconexão baseadas em SDN para dar suporte a estratégias de nuvem híbrida e multicloud, onde a mobilidade contínua de cargas de trabalho e a troca de dados em tempo real são essenciais. Isso está aprimorando a capacidade das organizações de gerenciar infraestruturas distribuídas com maior controle e agilidade.

- Os provedores de serviços em nuvem estão integrando ferramentas de orquestração inteligente em estruturas de interconexão para garantir a utilização eficiente de recursos e conectividade de baixa latência. Isso está fortalecendo o papel das abordagens definidas por software na viabilização de serviços em nuvem de alto desempenho em regiões globais.

- A crescente demanda por automação e gerenciamento de redes orientado por análises está incentivando a integração de recursos de IA e aprendizado de máquina em plataformas de interconexão. Isso está aprimorando a manutenção preditiva, a detecção de falhas e a confiabilidade geral da rede em ambientes complexos.

- O mercado está testemunhando uma transição constante em direção a arquiteturas de interconexão programáveis e escaláveis que suportam a implantação rápida e o escalonamento eficiente das operações do data center. Essa tendência está reforçando a mudança para modelos de rede orientados a software e fortalecendo a evolução geral da infraestrutura digital moderna.

Dinâmica do mercado de interconexão de data centers na América do Norte

Motorista

“Crescente demanda por transmissão de dados de alta velocidade e baixa latência”

- O crescente volume de dados gerados pela computação em nuvem, serviços de streaming e aplicações empresariais está impulsionando a demanda por soluções de interconexão de alta velocidade e baixa latência que garantam a transferência eficiente de dados entre data centers geograficamente distribuídos. Essas soluções são essenciais para manter o desempenho e a capacidade de resposta em ambientes com uso intensivo de dados.

- Por exemplo, a Ciena Corporation fornece soluções de interconexão óptica de alta capacidade que permitem que data centers de hiperescala lidem com tráfego de dados em larga escala com latência mínima. Essas tecnologias suportam a movimentação eficiente de dados e melhoram o desempenho geral da rede em infraestruturas globais.

- A expansão dos centros de dados hiperescaláveis está acelerando ainda mais a necessidade de soluções de conectividade de alta largura de banda que possam suportar cargas de trabalho e demandas de usuários cada vez maiores. Isso está impulsionando a inovação contínua em tecnologias de redes ópticas e arquiteturas de interconexão.

- A adoção de tecnologias emergentes como 5G, inteligência artificial e computação de borda está aumentando a necessidade de processamento de dados em tempo real e conectividade ultrarrápida. Essas aplicações dependem fortemente de sistemas de interconexão robustos para garantir desempenho impecável e baixa latência.

- A crescente expectativa por serviços digitais ininterruptos e acesso a dados em tempo real continua a fortalecer esse fator. A necessidade de transmissão de dados mais rápida e confiável está posicionando as soluções de interconexão de data centers como facilitadoras essenciais da transformação digital global.

Restrição/Desafio

“Altos custos de implantação e gerenciamento complexo de rede”

- O mercado de interconexão de data centers na América do Norte enfrenta desafios devido aos altos custos associados à implantação de infraestrutura de rede avançada, incluindo sistemas de fibra óptica, equipamentos de comutação e tecnologias de transmissão de alta capacidade. Esses investimentos criam barreiras financeiras, principalmente para pequenas e médias empresas.

- Por exemplo, a Nokia oferece soluções de transporte óptico de alto desempenho que exigem investimentos de capital significativos para implantação e integração em ambientes de data center de grande escala. Esses custos podem limitar a adoção por organizações com orçamentos restritos.

- Gerenciar redes de interconexão complexas em vários locais exige conhecimento técnico avançado e ferramentas de monitoramento sofisticadas para garantir desempenho e segurança consistentes. Isso aumenta a complexidade operacional e demanda investimento contínuo em pessoal qualificado e atualizações de sistema.

- A integração de infraestruturas legadas com soluções de interconexão modernas apresenta desafios adicionais para alcançar conectividade e interoperabilidade perfeitas. As organizações frequentemente enfrentam dificuldades na atualização de sistemas existentes sem interromper as operações em andamento.

- O mercado continua a enfrentar dificuldades para equilibrar os requisitos de alto desempenho com a eficiência de custos e a simplicidade operacional. Esses desafios influenciam as taxas de adoção e incentivam os fornecedores a desenvolver soluções de interconexão mais econômicas e fáceis de usar.

Escopo do mercado de interconexão de data centers na América do Norte

O mercado está segmentado com base no produto, na tecnologia e na aplicação.

• Por produto

Com base no produto, o mercado de interconexão de data centers na América do Norte é segmentado em software e serviços. O segmento de software dominou o mercado com a maior participação na receita, de 59,1% em 2025, impulsionado pela crescente demanda por virtualização de rede, automação e gerenciamento inteligente de tráfego em ambientes de data centers distribuídos. As organizações estão adotando cada vez mais soluções de interconexão definidas por software (SDN) para permitir alocação flexível de largura de banda, análises em tempo real e maior visibilidade da rede. A crescente tendência em direção a arquiteturas híbridas e multicloud fortalece ainda mais a demanda por plataformas de software que possam orquestrar a conectividade entre data centers geograficamente dispersos de forma integrada. Além disso, os avanços nas tecnologias SDN e NFV continuam a aprimorar a escalabilidade e a eficiência operacional, reforçando o domínio do segmento de software.

Prevê-se que o segmento de serviços apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente complexidade das implantações de interconexão e pela necessidade de conhecimento especializado em projeto, integração e manutenção. As empresas estão recorrendo a serviços gerenciados e profissionais para garantir o desempenho, a segurança e a conformidade ideais de sua infraestrutura de interconexão. A rápida expansão de data centers hiperescaláveis e provedores de serviços em nuvem também está impulsionando a demanda por serviços de consultoria e suporte. Além disso, os requisitos de monitoramento e otimização contínuos estão incentivando contratos de serviços de longo prazo, contribuindo para o crescimento acelerado do segmento de serviços.

• Por meio da tecnologia

Com base na tecnologia, o mercado de interconexão de data centers na América do Norte é segmentado em provedores de serviços em nuvem (CSPs), provedores de serviços em nuvem/provedores de infraestrutura de nuvem (CNP/ICPs), governo e empresas. O segmento de CSPs dominou o mercado com a maior participação na receita em 2025, impulsionado pelos investimentos maciços dos provedores de serviços em nuvem na expansão de suas presenças globais em data centers e na garantia de conectividade de alta velocidade. Esses provedores necessitam de soluções de interconexão robustas para suportar a transferência de dados em larga escala, aplicações sensíveis à latência e a entrega contínua de serviços em nuvem. A crescente adoção de computação de borda e redes de distribuição de conteúdo fortalece ainda mais a demanda por tecnologias de interconexão eficientes entre os CSPs. Além disso, a inovação contínua em redes ópticas e tecnologias de transmissão de alta capacidade aprimora o desempenho, reforçando a liderança desse segmento.

O segmento de CNPs/ICPs deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo rápido crescimento do consumo de conteúdo digital, serviços de streaming e plataformas baseadas na internet. Esses players necessitam de soluções de interconexão escaláveis e de alta largura de banda para gerenciar o crescente tráfego de dados e garantir uma experiência de usuário ininterrupta. A expansão da penetração global da internet e a crescente demanda por entrega de conteúdo com baixa latência estão acelerando ainda mais os investimentos em infraestrutura de interconexão. Além disso, a necessidade de suportar aplicações com uso intensivo de dados e serviços em tempo real continua a impulsionar o crescimento desse segmento.

• Mediante inscrição

Com base na aplicação, o mercado de interconexão de data centers na América do Norte é segmentado em Recuperação de Desastres em Tempo Real e Continuidade de Negócios, Clusters de Alta Disponibilidade de Dados e Recursos/Servidores Compartilhados (Geoclustering), Consumidor e Carga de Trabalho (VM) e Mobilidade de Dados (Armazenamento). O segmento de Recuperação de Desastres em Tempo Real e Continuidade de Negócios dominou o mercado com a maior participação na receita em 2025, impulsionado pela necessidade crítica de operações ininterruptas e proteção de dados em todas as empresas. As organizações estão implantando cada vez mais soluções de interconexão para garantir replicação instantânea de dados e recursos de failover entre data centers geograficamente dispersos. A crescente frequência de ameaças cibernéticas, falhas de sistema e interrupções naturais enfatiza ainda mais a importância de uma infraestrutura de interconexão resiliente. Além disso, os rigorosos requisitos regulatórios para disponibilidade e segurança de dados estão reforçando a demanda por soluções de recuperação em tempo real.

Prevê-se que o segmento de Consumidor e Carga de Trabalho (VM) apresente a taxa de crescimento mais rápida de 2026 a 2033, impulsionado pela crescente adoção de virtualização, computação em nuvem e gerenciamento dinâmico de cargas de trabalho. As empresas estão aproveitando soluções de interconexão para permitir a migração contínua de máquinas virtuais e aplicativos entre data centers, visando maior eficiência e escalabilidade. A crescente demanda por ambientes de computação flexíveis e otimização da utilização de recursos também impulsiona esse segmento. Além disso, a ascensão da conteinerização e das arquiteturas de microsserviços está acelerando a necessidade de mobilidade eficiente de cargas de trabalho, contribuindo para seu rápido crescimento.

Análise Regional do Mercado de Interconexão de Data Centers na América do Norte

- Os EUA dominaram o mercado de interconexão de data centers na América do Norte, com a maior participação na receita em 2025, impulsionados pela forte presença de data centers hiperescaláveis, pela rápida adoção da computação em nuvem e pela crescente demanda por transferência de dados em alta velocidade entre empresas e provedores de serviços, apoiada por infraestrutura digital avançada e pela adoção precoce de tecnologias de interconexão.

- A demanda por soluções avançadas de interconexão de data centers é impulsionada por investimentos e implantações em larga escala por empresas como a Equinix, Inc. e a Digital Realty Trust, possibilitando conectividade perfeita entre aplicações, incluindo serviços em nuvem, recuperação de desastres, distribuição de conteúdo e redes corporativas.

- A presença de grandes fornecedores de tecnologia, os avanços contínuos em redes ópticas e redes definidas por software, e a crescente integração de ambientes multicloud e de nuvem híbrida reforçam a posição de liderança dos EUA no mercado norte-americano.

Análise do Mercado de Interconexão de Data Centers no Canadá e na América do Norte

Prevê-se que o Canadá registre a taxa de crescimento anual composta (CAGR) mais rápida no mercado de interconexão de data centers da América do Norte entre 2026 e 2033, impulsionado pelo aumento dos investimentos em data centers de hiperescala, pela crescente adoção de serviços em nuvem e pela demanda cada vez maior por soluções de conectividade seguras e de baixa latência. A expansão da infraestrutura digital e o forte apoio governamental à localização e privacidade de dados estão acelerando o crescimento do mercado. O desenvolvimento de soluções de conectividade avançadas e as colaborações com empresas como a Ciena Corporation estão fortalecendo as capacidades tecnológicas em todo o país. A crescente ênfase na transformação digital, na computação de borda e na transferência de dados de alta capacidade posiciona o Canadá como o país de crescimento mais rápido da região durante o período previsto.

Análise do Mercado de Interconexão de Data Centers México-América do Norte

Prevê-se que o México apresente um crescimento constante de 2026 a 2033, impulsionado pela crescente demanda por serviços em nuvem, pela expansão da infraestrutura de data centers e pela adoção cada vez maior de tecnologias digitais nas empresas. A melhoria da infraestrutura de telecomunicações e a crescente penetração da internet no país estão favorecendo a implementação de soluções de interconexão em diversos setores. Colaborações com fornecedores globais de tecnologia e investimentos crescentes na modernização de redes estão aprimorando as capacidades de conectividade. Grandes empresas, como Megaport e Nokia, estão fortalecendo sua presença na região. Esses fatores contribuem para o crescimento sustentado do mercado de interconexão de data centers na América do Norte durante todo o período previsto.

Participação de mercado de interconexão de data centers na América do Norte

O setor de interconexão de data centers é liderado principalmente por empresas consolidadas, incluindo:

- Equinix, Inc. (EUA)

- Digital Realty Trust (EUA)

- Ciena Corporation (EUA)

- Nokia (Finlândia)

- Huawei Technologies Co., Ltd. (China)

- Redes Ópticas ADVA (Alemanha)

- Juniper Networks, Inc. (EUA)

- Colt Technology Services Group Limited (Reino Unido)

- Extreme Networks, Inc. (EUA)

- Fiber Mountain, Inc. (EUA)

- Pluribus Networks (EUA)

- ZTE Corporation (China)

- RANOVUS Inc. (Canadá)

- FUJITSU (Japão)

- Megaporto (Austrália)

Últimos desenvolvimentos no mercado de interconexão de data centers na América do Norte

- Em novembro de 2024, a Nokia Corporation firmou uma parceria com a Cloudbear para implementar uma infraestrutura de rede de data center avançada, construída em um ambiente Kubernetes. Essa implementação aproveita os switches de alta performance para data center e os roteadores de gateway da Nokia, permitindo melhor gerenciamento de tráfego, escalabilidade e orquestração perfeita de aplicações nativas da nuvem. A implementação aprimora a capacidade da Cloudbear de fornecer serviços de hospedagem personalizados e eficientes, garantindo ao mesmo tempo a distribuição otimizada da carga de trabalho. A colaboração tem como foco o aumento da velocidade, confiabilidade e segurança, ajudando a Cloudbear a atender às crescentes necessidades corporativas e a fornecer desempenho de serviço consistente em diversos ambientes de clientes.

- Em novembro de 2024, a Virgin Media O2 firmou parceria com a Ciena Corporation (EUA) para lançar com sucesso uma Rede de Interconexão Convergente (CIN), integrando suas redes fixas e móveis para gerenciar ambos os tipos de tráfego de forma transparente. Essa arquitetura de rede de última geração aprimora a eficiência da largura de banda e reduz a latência ao unificar as camadas de infraestrutura. A CIN foi projetada para alta escalabilidade, permitindo que a empresa responda rapidamente ao aumento do consumo de dados e aos serviços digitais emergentes. Ao consolidar suas redes, a Virgin Media O2 fortalece a resiliência operacional, melhora a prestação de serviços e aprimora a experiência geral do cliente, tanto no segmento de consumidores quanto no corporativo.

- Em novembro de 2024, a Adtran anunciou uma parceria estratégica com a Sonic Fiber Internet (EUA) para implementar conectividade de rede óptica passiva de 50 Gbit/s (50G PON) na Califórnia. Essa iniciativa aumenta significativamente a capacidade da rede e possibilita velocidades de transmissão de dados ultrarrápidas para suportar aplicações que exigem muita largura de banda. A colaboração aprimora a infraestrutura da Sonic para atender à crescente demanda por serviços de banda larga de alta velocidade entre usuários residenciais e comerciais. Ao aproveitar a tecnologia avançada de acesso por fibra da Adtran, a Sonic está posicionada para oferecer maior confiabilidade de serviço, menor latência e soluções de conectividade escaláveis, alinhadas às futuras tendências de consumo digital.

- Em outubro de 2024, a Juniper Networks anunciou que a Seoul Semiconductor (Coreia do Sul) implementou sua Plataforma de Rede Nativa de IA para aprimorar os serviços de acesso com e sem fio. Impulsionada pela Mist AI™, a plataforma permite automação inteligente, detecção proativa de problemas e otimização de desempenho em tempo real. Essa atualização contribui para o aumento da produtividade dos funcionários, garantindo conectividade consistente e minimizando interrupções na rede. Utilizando AIOps avançado e arquitetura em nuvem baseada em microsserviços, a solução reduz a complexidade operacional e os custos, ao mesmo tempo que oferece uma experiência de rede altamente confiável e mensurável tanto para usuários quanto para equipes de TI.

- Em outubro de 2024, a Megaport expandiu sua presença na Europa com a adição de 14 novos data centers em sete países e a formação de parcerias estratégicas com a Portus Data Centers, a NorthC Data Centers e a Sipartech. Essa expansão fortalece a capacidade da Megaport de fornecer suas soluções de Rede como Serviço (NaaS) com maior alcance geográfico e flexibilidade de interconexão. Os clientes se beneficiam de um acesso aprimorado a um ecossistema mais amplo de provedores de nuvem, empresas e serviços de rede. A iniciativa oferece provisionamento mais rápido, escalabilidade aprimorada e conectividade perfeita, reforçando a posição da Megaport no mercado de interconexão em rápido crescimento.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.