North America Electronic Medical Records Emr Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.65 Billion

USD

19.57 Billion

2025

2033

USD

15.65 Billion

USD

19.57 Billion

2025

2033

| 2026 –2033 | |

| USD 15.65 Billion | |

| USD 19.57 Billion | |

| % | |

|

Segmentação de Mercado de Registros Médicos Eletrônicos da América do Norte (EMR), Por Componente (Software e Serviços), Tipo (EMR Tradicional, ERM habilitado para fala, EMR interoperável, e Outros), Aplicação (Aplicação Especial e Aplicação Geral), Usuário Final (Hospitais, Clínicas Médicas Gerais, Clínicas Especializadas, Centros Cirúrgicos Ambulatórios, e Outros), Modo de Entrega (Configurações Baseadas em Clientes, Configurações Baseadas em Nuvem e Configurações Híbridas)- Tendências e Previsão da Indústria para 2033

América do Norte Electronic Medical Records (EMR)Visão geral do mercado

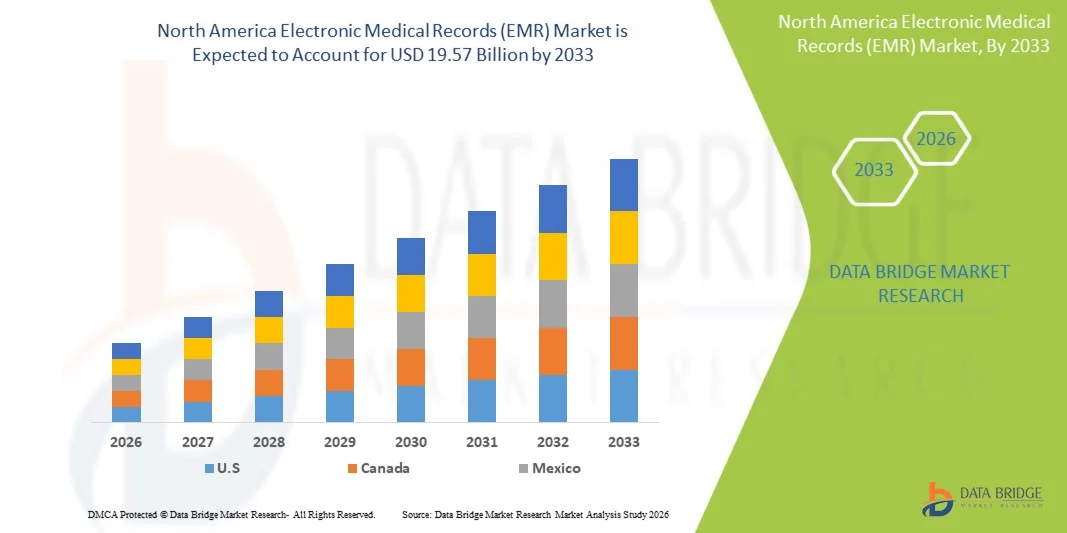

O mercado de registros médicos eletrônicos da América do Norte (EMR) foi avaliado emUSD 15,65 mil milhões em 2025e é projetado para alcançar19,57 mil milhões de USD até 2033, crescendo emCAGR de 2,84% de 2026 a 2033O mercado de Registros Médicos Eletrônicos da América do Norte (EMR) está experimentando crescimento consistente impulsionado pela adoção crescente de sistemas de saúde digitais, aumento da demanda por gerenciamento eficiente de dados de pacientes e avanços rápidos na infraestrutura de TI em saúde baseada em nuvem. Os profissionais de saúde em hospitais, clínicas e centros de atendimento ambulatorial estão cada vez mais mudando de registros baseados em papel para registros médicos eletrônicos para melhorar a eficiência clínica, reduzir os custos operacionais e melhorar os resultados da assistência ao paciente.

A crescente prevalência de doenças crônicas, aliada a mandatos governamentais que promovem a digitalização de cuidados de saúde e padrões de interoperabilidade, como a conformidade com HIPAA e modelos de atenção baseados em valor, está obrigando as organizações de saúde a adotar sistemas avançados de EMR. As plataformas EMR baseadas em nuvem e integradas em IA estão cada vez mais substituindo sistemas legados em muitos serviços de saúde, oferecendo acesso a dados em tempo real, melhor suporte diagnóstico e integração perfeita com sistemas de informação hospitalar (SHI) e redes eletrônicas de intercâmbio de informações em saúde em toda a América do Norte.

Principais tendências do mercado e perspectivas

- S. dominou o mercado de Registros Médicos Eletrônicos (EMR) com a maior parcela de receita de 61,28% em 2025, apoiada pela infraestrutura avançada de TI em saúde, fortes mandatos regulatórios para registros de saúde digitais e alta adoção de sistemas integrados de EMR em hospitais e redes de saúde.

- O segmento Fixo-Base Simulators liderou o mercado com uma participação de 41,55% em 2025, impulsionada pela relação custo-efetividade, facilidade de implantação e uso generalizado no treinamento de motoristas comerciais e na P&D automotiva.

- Espera-se que o Canadá seja a região de crescimento mais rápido em um CAGR de 8,42% de 2026 a 2033, alimentado pelo aumento dos investimentos de digitalização em saúde, aumento da adoção de sistemas de registro eletrônico de saúde interoperáveis e ampliação da implementação de plataformas de EMR baseadas em nuvem nos serviços de saúde.

- O REM interoperável é o tipo de crescimento mais rápido, projetado para registrar um CAGR de 7,58%, refletindo a crescente demanda por intercâmbio de dados sem descontinuidades, melhor coordenação de cuidados e adoção crescente de sistemas integrados de TI em saúde.

- O segmento dos Hospitais domina a categoria do usuário final com uma participação de 47,92% de receita em 2025, impulsionada por alta entrada de pacientes, infraestrutura digital avançada e forte adoção de sistemas de registro médico eletrônico para gerenciamento eficiente do fluxo de trabalho clínico.

- As configurações baseadas em nuvem representam 62,10% do segmento de modo de entrega, suportadas pela escalabilidade, menores custos iniciais de TI e crescente preferência pela acessibilidade remota e gerenciamento centralizado de dados em organizações de saúde

- O segmento Software dominou o mercado com uma participação de 62,84% em 2025, devido à crescente transformação digital dos sistemas de saúde e à crescente adoção de plataformas integradas de registros eletrônicos de saúde em hospitais e clínicas

Tamanho e previsão do mercado

- Valor de Mercado da América do Norte (2025): USD 15.65 Bilhões

- Valor de mercado esperado (2033): USD 19,57 Bilhões

- Previsões CAGR (2026-2033): 2,84%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Alcance do relatório e América do NorteSegmentação de Mercado de Registros Médicos Eletrônicos (EMR)

|

Atributos |

Chave de registros médicos eletrônicos (EMR)Perspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México |

|

Jogadores do mercado chave |

• Epic Systems Corporation (EUA) |

|

Oportunidades de Mercado |

· Expansão do suporte clínico à decisão em sistemas EMR · Crescimento de ecossistemas EMR baseados em nuvem e interoperáveis · Adoção crescente de EMR em configurações de Ambulatório e Especialidade |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

América do Norte Electronic Medical Records (EMR) Tendências do mercado

Tendência: Adoção crescente de sistemas de registros médicos eletrônicos interoperáveis e habilitados por IA (EMR)

Os prestadores de cuidados de saúde estão cada vez mais adotando sistemas interoperáveis e habilitados para IA Electronic Medical Records (EMR) para melhorar a tomada de decisão clínica, reduzir erros de documentação e melhorar a coordenação do cuidado ao paciente. As plataformas modernas de EMR estão sendo integradas com ferramentas de inteligência artificial para análise preditiva, codificação automatizada e alertas clínicos em tempo real, permitindo que os médicos identifiquem pacientes de alto risco de forma mais eficiente. Por exemplo, hospitais líderes nos EUA e na Europa estão implementando sistemas EMR assistidos por IA que analisam conjuntos de dados de pacientes em larga escala para prever riscos de readmissão hospitalar e otimizar as vias de tratamento. A integração de normas de interoperabilidade como o HL7 FHIR está ainda a permitir o intercâmbio de dados entre hospitais, laboratórios, farmácias e prestadores de seguros. Além disso, o uso crescente de plataformas EMR baseadas em nuvem está melhorando a acessibilidade em redes de saúde multilocações, apoiando a prestação contínua de cuidados e reduzindo a carga administrativa.

América do Norte Electronic Medical Records (EMR) Market Dynamics

Motor do Mercado-Chave: Digitalização em ascensão das Infra-Estruturas de Saúde e Mandatos do Governo para a adoção da EMR

A rápida transformação digital dos sistemas de saúde é um dos principais motores do mercado de Registros Médicos Eletrônicos (EMR), apoiado por mandatos governamentais, programas de financiamento e quadros regulatórios que promovem a adoção de dados eletrônicos. Países como os EUA, Reino Unido, Alemanha e Índia estão investindo ativamente em missões nacionais de saúde digital e sistemas de informação hospitalar para melhorar a eficiência da saúde e reduzir erros médicos. Por exemplo, os Centros de Medicare & Medicaid Services (CMS) dos EUA continuam incentivando a adoção de EMR através de programas de cuidados baseados em valor, incentivando hospitais a mudar de registros baseados em papel para plataformas totalmente digitalizadas. Segundo estimativas da indústria, mais de 90% dos hospitais em economias desenvolvidas já implementaram sistemas certificados de RM, melhorando significativamente a acessibilidade dos dados e a eficiência clínica do fluxo de trabalho. A crescente ênfase na atenção baseada no valor, na gestão da saúde da população e na prestação de cuidados de saúde orientada para os dados está a acelerar ainda mais a adopção da EMR nos sectores da saúde pública e privada.

Principais restrições/desafios: Riscos de segurança de dados, altos custos de implementação e complexidades de integração

Um grande desafio no mercado global de EMR é a crescente preocupação com a segurança de dados, violações de privacidade e ataques cibernéticos visando informações sensíveis sobre a saúde do paciente. Como os sistemas EMR armazenam grandes volumes de dados confidenciais, incluindo histórico médico, relatórios de diagnóstico e detalhes do seguro, eles se tornaram alvos principais para ransomware e ameaças de segurança cibernética. Além disso, o alto custo da implementação de EMR, incluindo licenciamento de software, melhorias de infraestrutura, treinamento de pessoal e manutenção do sistema, continua a limitar a adoção entre os menores prestadores de cuidados de saúde e clínicas, especialmente em regiões em desenvolvimento. Os desafios de integração com sistemas hospitalares legados e a falta de formatos de dados padronizados complicam ainda mais a implantação em larga escala. Por exemplo, muitos hospitais ainda lutam para alcançar a plena interoperabilidade entre plataformas de RM e sistemas de laboratório ou imagem existentes, levando a dados fragmentados do paciente e ineficiências operacionais.

Oportunidade chave do mercado: expansão da saúde preditiva conduzida por IA e ecossistemas EMR baseados em nuvem

A integração da inteligência artificial, aprendizado de máquina e computação em nuvem em sistemas EMR apresenta uma oportunidade de crescimento significativa para o mercado. Plataformas de EMR com IA estão sendo cada vez mais usadas para análise preditiva de cuidados de saúde, detecção precoce de doenças e planejamento personalizado de tratamento, melhorando os resultados globais dos pacientes. Sistemas de EMR baseados em nuvem estão permitindo que os provedores de saúde acessem os registros de pacientes de forma segura de vários locais, facilitando a telemedicina, consultas remotas e colaboração entre instituições. Por exemplo, grandes redes hospitalares na América do Norte estão alavancando plataformas de EMR nativas na nuvem para integrar dados de atendimento ambulatorial, hospitalar e de emergência em um sistema unificado, melhorando a coordenação dos cuidados. Além disso, os crescentes investimentos em startups digitais de saúde e em ecossistemas de tecnologia da saúde em toda a Ásia-Pacífico e América Latina estão acelerando a inovação em tecnologias EMR, especialmente em soluções de saúde baseadas em dispositivos móveis e integradas em IA.

América do Norte Electronic Medical Records (EMR) Âmbito de mercado

O mercado de Registros Médicos Eletrônicos da América do Norte (EMR) é segmentado com base em Componente, Tipo, Aplicação, Usuário Final e Modo de Entrega.

- Por Componente

Com base na componente, o mercado de RM da América do Norte é segmentado em software e serviços. O segmento de Software dominou o mercado com uma participação de 62,84% em 2025, devido à crescente transformação digital dos sistemas de saúde e à crescente adoção de plataformas integradas de registros eletrônicos de saúde em hospitais e clínicas. A crescente demanda por acesso a dados em tempo real do paciente e sistemas de suporte à decisão clínica está impulsionando forte penetração de software. A expansão das soluções EMR baseadas em nuvem está aumentando a escalabilidade e a interoperabilidade. O aumento da concentração na redução dos encargos administrativos e na melhoria da eficiência do fluxo de trabalho está a apoiar ainda mais a adopção. Aumentar os investimentos em TI em saúde nos EUA e Canadá estão fortalecendo o domínio do mercado. O impulso regulatório para sistemas de saúde sem papel está acelerando a implantação. A integração de IA e análise em plataformas EMR está melhorando os resultados clínicos. O aumento dos volumes de dados dos pacientes está aumentando a dependência de soluções de software. Melhorias contínuas nos sistemas de informação hospitalar estão aumentando ainda mais a demanda.

Espera-se que o segmento Serviços testemunhe o crescimento mais rápido em um CAGR de 7,2% de 2026 a 2033, impulsionado pelo aumento da demanda por integração do sistema, suporte de implantação de REM, manutenção, treinamento e serviços de consultoria técnica em organizações de saúde. A crescente complexidade dos sistemas EMR está criando forte demanda por suporte especializado em TI. A adoção crescente de plataformas baseadas na nuvem está aumentando a exigência de serviços de migração. Os profissionais de saúde estão investindo em serviços de otimização e personalização para melhorar a eficiência. A expansão da infra-estrutura de saúde digital está a impulsionar os contratos de serviços. O aumento da necessidade de apoio à interoperabilidade entre os sistemas constitui uma fonte de maior procura. Atualizações e atualizações de software frequentes estão incentivando acordos de serviço de longo prazo. A crescente terceirização das operações de TI em saúde está acelerando a expansão do mercado. A crescente concentração na gestão da cibersegurança nos sistemas EMR está a reforçar a adopção de serviços. O aumento dos projetos de digitalização hospitalar está impulsionando o crescimento do segmento.

- Por Tipo

Com base no tipo, o mercado de RM da América do Norte é segmentado em RM tradicional, discurso permitido RM, EMR interoperável, entre outros. O segmento de EMR interoperável dominou o mercado com uma participação de 45,36% em 2025, devido à crescente procura de intercâmbio de dados sem descontinuidades entre prestadores de cuidados de saúde e sistemas integrados de prestação de cuidados. O foco crescente nos registros unificados de pacientes em hospitais, laboratórios e clínicas especializadas está impulsionando a adoção. Os quadros regulamentares que promovem normas de interoperabilidade como o HL7 e o FHIR estão a acelerar a implantação. A crescente necessidade de cuidados coordenados em ambientes multiespecialidades está fortalecendo a demanda. A expansão das grandes redes hospitalares está a impulsionar ainda mais a adopção. A crescente utilização da infraestrutura de nuvem está melhorando a conectividade do sistema. Maior eficiência clínica e redução da duplicação de diagnósticos são benefícios fundamentais. O aumento das iniciativas de saúde digital em toda a América do Norte está apoiando o crescimento. Os profissionais de saúde estão priorizando sistemas integrados de dados de pacientes para uma melhor tomada de decisão.

Espera-se que o segmento de EMR habilitado por fala testemunhe o crescimento mais rápido em um CAGR de 7,4% de 2026 a 2033, impulsionado pelo aumento da adoção de instrumentos de documentação assistida por voz que reduzam a carga de trabalho do médico e melhorem a eficiência clínica. A crescente demanda por soluções de entrada de dados sem mãos está apoiando a adoção em ambientes hospitalares movimentados. O burnout médico crescente está acelerando o uso de ferramentas de automação. Avanços no processamento de linguagem natural e reconhecimento de fala de IA estão melhorando a precisão. A integração com sistemas EMR móveis e baseados em nuvem está aumentando a usabilidade. Aumentar o foco na redução do tempo de documentação está aumentando a demanda. Os hospitais estão adotando sistemas habilitados para voz para melhorar o tempo de interação do paciente. A expansão dos serviços de telessaúde está a apoiar ainda mais o crescimento. Melhorias contínuas nas tecnologias de fala-texto estão aumentando as taxas de adoção. O aumento do investimento em ferramentas de saúde orientadas por IA está alimentando a expansão do segmento.

- Por Aplicação

Com base na aplicação, o mercado EMR da América do Norte é segmentado em aplicação de especialidade e aplicação geral. O segmento Aplicação Geral dominou o mercado com uma participação de 58,91% em 2025, devido ao uso generalizado em unidades básicas de saúde, ambulatórios e fluxos gerais de trabalho hospitalares. Alto volume de pacientes em ambientes de cuidados gerais está impulsionando forte adoção de REM. O aumento da digitalização de registros médicos de rotina e prescrições está apoiando o crescimento. Os prestadores de cuidados de saúde estão focados em melhorar a eficiência operacional e reduzir a papelada. A integração de sistemas de faturamento, seguros e clínicos está fortalecendo a adoção. As iniciativas governamentais que promovem os cuidados de saúde digitais estão a impulsionar ainda mais a implantação. A expansão da infraestrutura de saúde em toda a América do Norte está aumentando a demanda. Melhor acessibilidade dos registros de pacientes está aumentando a eficiência clínica. O enfoque crescente na documentação padronizada em saúde está apoiando a expansão do mercado.

Espera-se que o segmento Specialty Application testemunhe o crescimento mais rápido em um CAGR de 7,0% de 2026 a 2033, impulsionado pela crescente demanda por sistemas avançados de EMR adaptados para os departamentos de oncologia, cardiologia, neurologia e radiologia. O aumento da prevalência de doenças crônicas e complexas está apoiando a adoção. Clínicas especializadas requerem ferramentas de gerenciamento de dados estruturadas e avançadas. O uso crescente de sistemas de suporte diagnóstico baseados em IA está aumentando a demanda. Aumentar a necessidade de medicina de precisão está acelerando a adoção de sistemas de EMR especializados. Aumentar a integração de dados de imagem e diagnóstico está melhorando a acurácia clínica. A expansão dos serviços de saúde especializados vem apoiando ainda mais o crescimento. Os hospitais estão investindo em soluções digitais específicas para doenças. A crescente pesquisa em tratamento personalizado está impulsionando a expansão do segmento. O contínuo avanço tecnológico nos sistemas de atenção especializada EMR está impulsionando a adoção.

- Por Usuário Final

Com base no usuário final, o mercado de RM da América do Norte é segmentado em hospitais, clínicas médicas gerais, clínicas especializadas, centros cirúrgicos ambulatoriais, entre outros. O segmento de Hospitais dominou o mercado com uma participação de 54,27% em 2025, devido ao alto fluxo de pacientes, infraestrutura avançada de TI em saúde e fortes requisitos de conformidade regulatória. Os hospitais são os maiores adotantes de sistemas integrados de RM para o gerenciamento de dados complexos de pacientes. O aumento da implantação de sistemas de informação hospitalar está a reforçar a transformação digital. Aumentar o foco em melhorar os resultados dos pacientes e reduzir os erros médicos está impulsionando a adoção. A integração com sistemas de diagnóstico e imagem está aumentando a eficiência do fluxo de trabalho. Os incentivos governamentais à adoção digital de cuidados de saúde estão apoiando o crescimento. A expansão dos hospitais multiespecialidades está a aumentar a penetração da EMR. O uso crescente de ferramentas de decisão clínica baseada em IA está melhorando as operações hospitalares. A forte demanda por sistemas centralizados de dados de pacientes está reforçando o domínio do mercado.

Espera-se que o segmento de Centros Cirúrgicos Ambulatórios testemunhe o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pelo aumento da demanda por procedimentos cirúrgicos ambulatoriais custo-efetivos e por tempos de retorno mais rápidos dos pacientes. Aumentar a preferência por cirurgias de alta no mesmo dia está impulsionando a adoção. O crescimento em procedimentos minimamente invasivos está apoiando a implantação de REM. Aumentar o número de centros cirúrgicos ambulatoriais em toda a América do Norte está acelerando a demanda. Menores custos operacionais em relação aos hospitais são encorajadores da adoção. A crescente digitalização de pequenos serviços de saúde está a apoiar o crescimento. Uma melhor acessibilidade dos sistemas EMR baseados na nuvem está aumentando o uso. Aumentar a preferência do médico por fluxos de trabalho ambulatoriais eficientes está aumentando a demanda. Aumentar a cobertura de seguros para procedimentos ambulatoriais é uma maior expansão. Os avanços tecnológicos em plataformas EMR leves estão apoiando o crescimento do segmento.

- Pelo modo de entrega

Com base no modo de entrega, o mercado EMR da América do Norte é segmentado em configurações baseadas em clientes, configurações baseadas em nuvem e configurações híbridas. O segmento de Settings Baseados no Cliente dominou o mercado com 47,18% de participação em 2025, devido a fortes exigências de segurança de dados e altas preferências de controle entre hospitais de grande porte e instituições de saúde. A infraestrutura de legado nos principais sistemas de saúde continua a apoiar a implantação no local. A crescente preocupação com a privacidade e a cibersegurança dos dados está a reforçar a adopção. Desempenho confiável sem dependência de conectividade na internet é uma vantagem fundamental. Forte infraestrutura de TI em instalações de saúde desenvolvidas está apoiando o uso. Os requisitos regulamentares de conformidade para o armazenamento de dados do paciente estão a conduzir a adopção. As redes hospitalares de grande escala preferem sistemas internos estáveis. A integração com os sistemas de TI de saúde existentes está mantendo a demanda. No entanto, os requisitos de manutenção do sistema permanecem significativos.

Espera-se que o segmento de Configurações Baseadas em Nuvem testemunhe o crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções EMR escaláveis, flexíveis e econômicas. A crescente adoção de serviços de saúde remotos e de telemedicina está acelerando a implantação da nuvem. Os profissionais de saúde estão mudando para a acessibilidade de dados em tempo real em vários locais. A necessidade crescente de interoperabilidade entre sistemas de saúde está a apoiar a adopção. As plataformas em nuvem oferecem menores custos iniciais de infraestrutura. Aumentar as iniciativas de transformação digital nos hospitais está aumentando a demanda. Recursos de backup de dados aprimorados e recuperação de desastres estão fortalecendo o uso. Aumentar a integração de IA e análise em sistemas EMR em nuvem está melhorando a eficiência. A expansão dos serviços de saúde de pequeno e médio porte está acelerando a adoção. Melhorias contínuas na cibersegurança estão apoiando ainda mais o crescimento.

América do Norte Electronic Medical Records (EMR) Análise Regional de Mercado

O mercado de Registros Médicos Eletrônicos da América do Norte (EMR) está testemunhando um forte crescimento devido ao aumento da digitalização da saúde, ao aumento da adoção de sistemas integrados de registros eletrônicos de saúde e à expansão do uso de plataformas de EMR baseadas em nuvem em hospitais e serviços de saúde. A região se beneficia da infraestrutura avançada de TI em saúde, de fortes quadros regulatórios que determinam a adoção de registros digitais e de alta penetração de soluções de EMR interoperáveis em redes de saúde. Aumentar o foco em melhorar o gerenciamento de dados dos pacientes, reduzir erros médicos e aumentar a eficiência clínica do fluxo de trabalho está acelerando ainda mais a adoção de REM em hospitais, clínicas especializadas e centros de atendimento ambulatorial na região.

U.S. Electronic Medical Records (EMR) Market Insight

O mercado de Registros Médicos Eletrônicos (EMR) dos EUA está testemunhando forte crescimento devido à infraestrutura avançada de TI em saúde, fortes mandatos regulatórios para registros de saúde digitais e alta adoção de sistemas integrados de EMR em hospitais e redes de saúde. O país dominou o mercado de EMR da América do Norte com a maior parcela de receita de 61,28% em 2025, apoiada pela implantação generalizada de plataformas de EMR certificadas, forte presença de fornecedores de TI em saúde e crescente integração de ferramentas de documentação clínica habilitadas por IA. A ênfase crescente em cuidados baseados em valor, padrões de interoperabilidade e prestação de cuidados de saúde orientados a dados está fortalecendo ainda mais a adoção de EMR em provedores de saúde nos EUA.

Canadá Electronic Medical Records (EMR) Market Insight

O mercado Canadá Electronic Medical Records (EMR) está experimentando um forte crescimento impulsionado pelo aumento dos investimentos em digitalização em saúde, aumento da adoção de sistemas de registro eletrônico de saúde interoperáveis e ampliação da implementação de plataformas de EMR baseadas em nuvem em instalações de saúde. Espera-se que o Canadá seja a região de crescimento mais rápido da América do Norte em um CAGR de 8,42% de 2026 a 2033, apoiado por iniciativas de saúde digital lideradas pelo governo, modernização da infraestrutura de TI em saúde, e crescente foco na melhoria da acessibilidade dos dados dos pacientes e coordenação dos cuidados entre hospitais, clínicas e centros de atendimento ambulatorial.

América do Norte Electronic Medical Records (EMR) Market Share

A indústria de Registros Médicos Eletrônicos (EMR) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Epic Systems Corporation (EUA)

- Cerner Corporation (EUA)

- Allscripts Healthcare Solutions Inc. (EUA)

- McKesson Corporation (EUA)

- Athenahealth Inc. (EUA)

- eClinicalWorks (EUA)

- MEDITECH (EUA)

- NextGen Healthcare (EUA)

- Oracle Health (EUA)

- GE HealthCare (EUA)

- Philips Healthcare (Países Baixos)

- Siemens Healthineers (Alemanha)

- Agfa HealthCare (Bélgica)

- CPSI (EUA)

- Programas de Computador e Sistemas Inc. (EUA)

- Greenway Health (EUA)

- CuraMD (EUA)

- Fusão Prática (EUA)

- Intersystems Corporation (EUA)

- Medhost (EUA)

- AdvancedMD (EUA)

- Kareo (EUA)

- Datavant (EUA)

- Tebra Technologies (EUA)

- Veradigm (EUA)

Mais recentes desenvolvimentos na América do Norte Electronic Medical Records (EMR) Market

- Em dezembro de 2021, a Oracle anunciou a aquisição da Cerner Corporation (atual Oracle Health) por aproximadamente 28,3 bilhões de dólares, marcando um dos maiores negócios de TI em saúde da história. A aquisição reforçou significativamente a presença da Oracle no mercado de registros médicos eletrônicos (EMR) dos EUA, permitindo a integração dos sistemas EHR amplamente utilizados da Cerner com as capacidades de análise e infraestrutura de nuvem da Oracle, visando a construção de plataformas de saúde digitais de última geração

- Em julho de 2022, a Oracle concluiu a aquisição da Cerner e começou a transferi-la para “Oracle Health”, com foco na migração de nuvens e na modernização a longo prazo de sistemas eletrônicos de registro de saúde (EHR) em hospitais na América do Norte. Esta integração lançou as bases para fluxos de trabalho clínicos habilitados por IA e gerenciamento centralizado de dados de pacientes em redes de saúde nos EUA.

- Em outubro de 2023, a Epic Systems expandiu suas capacidades orientadas por IA dentro de sua plataforma EMR, introduzindo ferramentas generativas de IA para ajudar os clínicos com resumo de mensagens, gráficos e registros de pacientes. Esses aprimoramentos foram projetados para melhorar a eficiência do fluxo de trabalho e fortalecer o domínio da Epic em implantações de EMR hospitalares dos EUA

- Em setembro de 2024, a Oracle Health introduziu o “Oracle Clinical Digital Assistant”, uma ferramenta geradora de IA incorporada em seu ecossistema EMR para automatizar documentação clínica e sugestões de ordem de suporte, representando um grande passo em direção ao primeiro registro médico eletrônico de IA na América do Norte

- Em abril de 2025, a Epic Systems expandiu ainda mais sua liderança de mercado no cenário EMR dos EUA, com migrações hospitalares contínuas de sistemas concorrentes, como a Oracle Health e adoção crescente de suas plataformas de EMR baseadas em nuvem em grandes redes integradas de saúde. Isto reforçou a posição dominante da Epic na infraestrutura de registros médicos eletrônicos hospitalares dos EUA

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 VISÃO GERAL DO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE

1.3 LIMITAÇÕES

1.4 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DA LINHA DE VIDA DO COMPONENTE

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.2 AS CINCO FORÇAS DE PORTER

5 REGULAMENTOS

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AVANÇOS TECNOLÓGICOS CRESCENTES

6.1.2 BAIXA MANUTENÇÃO E MAIOR ACESSIBILIDADE

6.1.3 CRESCENTE INVESTIMENTO EM SAÚDE POR PARTE DO GOVERNO E DO SETOR PRIVADO

6.2 RESTRIÇÕES

6.2.1 ALTO CUSTO ASSOCIADO AO SERVIÇO DE EHR

6.2.2 QUESTÕES DE SEGURANÇA DE DADOS

6.3 OPORTUNIDADES

6.3.1 AUMENTO DO NÚMERO DE CENTROS MÉDICOS E DE DIAGNÓSTICO

6.3.2 AUMENTO DAS DESPESAS COM SAÚDE

6.4 DESAFIOS

6.4.1 PROBLEMAS DE INCOMPATIBILIDADE DE SOFTWARE DEVIDO A VARIAÇÕES DE PADRÕES DE DADOS

6.4.2 INFRAESTRUTURA INSUFICIENTE

6.4.3 FALTA DE PROFISSIONAIS QUALIFICADOS

7 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR COMPONENTE

7.1 VISÃO GERAL

7.2 SOFTWARE

7.2.1 EMR INTEROPERAVEL

7.2.2 EMR TRADICIONAL

7.2.3 EMR habilitado para fala

7.2.4 OUTROS

7.3 SERVIÇOS

8 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR TIPO

8.1 VISÃO GERAL

8.1.1 EMR INTEROPERAVEL

8.1.2 EMR TRADICIONAL

8.1.3 EMR habilitado para fala

8.1.4 OUTROS

9 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 APLICAÇÃO ESPECIAL

9.2.1 CARDIOLOGIA

9.2.1.1 SOFTWARE

9.2.1.2 SERVIÇOS

9.2.2 OBSTÉRICA E GINECOLOGIA

9.2.2.1 SOFTWARE

9.2.2.2 SERVIÇOS

9.2.3 DERMATOLOGIA

9.2.3.1 SOFTWARE

9.2.3.2 SERVIÇOS

9.2.4 ONCOLOGIA

9.2.4.1 SOFTWARE

9.2.4.2 SERVIÇOS

9.2.5 NEUROLOGIA

9.2.5.1 SOFTWARE

9.2.5.2 SERVIÇOS

9.2.6 RADIOLOGIA

9.2.6.1 SOFTWARE

9.2.6.2 SERVIÇOS

9.2.7 OUTROS

9.3 APLICAÇÃO GERAL

9.3.1 SOFTWARE

9.3.2 SERVIÇOS

10 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 HOSPITAIS

10.2.1 HOSPITAIS DE PEQUENO E MÉDIO PORTE

10.2.2 GRANDES HOSPITAIS

10.3 CENTROS CIRÚRGICOS AMBULATORIAIS

10.4 CLÍNICAS ESPECIALIZADAS

10.5 CLÍNICAS DE MÉDICO GERAL

10.6 OUTROS

11 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR MODO DE ENTREGA

11.1 VISÃO GERAL

11.2 CONFIGURAÇÕES BASEADAS EM NUVEM

11.3 CONFIGURAÇÕES HÍBRIDAS

11.4 CONFIGURAÇÕES BASEADAS NO CLIENTE

12 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR REGIÃO

12.1 AMÉRICA DO NORTE

12.1.1 EUA

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: CENÁRIO DA EMPRESA

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14 ANÁLISE SWOT

15 PERFIL DA EMPRESA

15.1 CORPORAÇÃO DE SISTEMAS ÉPICOS

15.1.1 RESUMO DA EMPRESA

15.1.2 PORTFÓLIO DE PRODUTOS

15.1.3 DESENVOLVIMENTO RECENTE

15.2 CORPORAÇÃO ORACLE

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTOS RECENTES

15.3 OBRAS CLÍNICAS

15.3.1 RESUMO DA EMPRESA

15.3.2 PORTFÓLIO DE PRODUTOS

15.3.3 DESENVOLVIMENTOS RECENTES

15.4 ATENA SAÚDE

15.4.1 RESUMO DA EMPRESA

15.4.2 PORTFÓLIO DE PRODUTOS

15.4.3 DESENVOLVIMENTOS RECENTES

15.5 CORPORAÇÃO INTERSYSTEMS

15.5.1 RESUMO DA EMPRESA

15.5.2 PORTFÓLIO DE PRODUTOS

15.5.3 DESENVOLVIMENTOS RECENTES

15.6 ALLSCRIPTS HEALTHCARE, LLC

15.6.1 RESUMO DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PORTFÓLIO DE PRODUTOS

15.6.4 DESENVOLVIMENTOS RECENTES

15.7 CARECLOUD, INC.

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 DESENVOLVIMENTOS RECENTES

15.8 CUIDADOS DE SAÚDE CUREMD

15.8.1 RESUMO DA EMPRESA

15.8.2 PORTFÓLIO DE PRODUTOS

15.8.3 DESENVOLVIMENTOS RECENTES

15.9 EXPERIÊNCIA

15.9.1 RESUMO DA EMPRESA

15.9.2 PORTFÓLIO DE PRODUTOS

15.9.3 DESENVOLVIMENTO RECENTE

15.1 SAÚDE GREENWAY LLC

15.10.1 RESUMO DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTO RECENTE

15.11 CATALISADOR DE SAÚDE

15.11.1 RESUMO DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 DESENVOLVIMENTO RECENTE

15.12 INFOR-MED INC.

15.12.1 RESUMO DA EMPRESA

15.12.2 PORTFÓLIO DE PRODUTOS

15.12.3 DESENVOLVIMENTO RECENTE

15.13 SOLUÇÕES DE SAÚDE INSYNC

15.13.1 RESUMO DA EMPRESA

15.13.2 PORTFÓLIO DE PRODUTOS

15.13.3 DESENVOLVIMENTO RECENTE

15.14 MEDHOST

15.14.1 RESUMO DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS

15.14.3 DESENVOLVIMENTO RECENTE

15.15 TECNOLOGIA DE INFORMAÇÃO MÉDICA, INC.

15.15.1 RESUMO DA EMPRESA

15.15.2 PORTFÓLIO DE PRODUTOS

15.15.3 DESENVOLVIMENTO RECENTE

15.16 NXGN MANAGEMENT, LLC.

15.16.1 RESUMO DA EMPRESA

15.16.2 PORTFÓLIO DE PRODUTOS

15.16.3 DESENVOLVIMENTO RECENTE

15.17 PACIENTE AGORA

15.17.1 RESUMO DA EMPRESA

15.17.2 PORTFÓLIO DE PRODUTOS

15.17.3 DESENVOLVIMENTO RECENTE

15.18 PRACTICESUITE INC.

15.18.1 RESUMO DA EMPRESA

15.18.2 PORTFÓLIO DE PRODUTOS

15.18.3 DESENVOLVIMENTO RECENTE

15.19 WEBPT

15.19.1 RESUMO DA EMPRESA

15.19.2 PORTFÓLIO DE PRODUTOS

15.19.3 DESENVOLVIMENTOS RECENTES

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 2: SOFTWARE NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 3 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 4 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 5 APLICAÇÃO ESPECIALIZADA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 6 CARDIOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 7 OBSTETRÍCIA E GINECOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 8 DERMATOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 9 ONCOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 10 NEUROLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 11 RADIOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 12 APLICAÇÃO GERAL DA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 13 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 14 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 15 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR MODALIDADE DE ENTREGA, 2020-2029 (US$ MILHÕES)

TABELA 16 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR PAÍS, 2020-2029 (US$ MILHÕES)

TABELA 17 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 18 SOFTWARE NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 19 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 20 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (RME) DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 21 APLICAÇÃO ESPECIALIZADA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 22 CARDIOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 23 OBSTETRÍCIA E GINECOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 24 DERMATOLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 25 MERCADO DE ONCOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 26 NEUROLOGIA NA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 27 MERCADO DE RADIOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 28 APLICAÇÃO GERAL DA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 29 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 30 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 31 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (RME) DA AMÉRICA DO NORTE, POR MODALIDADE DE ENTREGA, 2020-2029 (US$ MILHÕES)

TABELA 32 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DOS EUA, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 33 SOFTWARE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 34 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 35 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DOS EUA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 36 APLICAÇÃO ESPECIALIZADA NOS EUA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 37 CARDIOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) NOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 38: OBSTETRÍCIA E GINECOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 39 DERMATOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) NOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 40 ONCOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) NOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 41 NEUROLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) NOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 42 RADIOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) NOS EUA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 43 APLICAÇÃO GERAL NOS EUA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 44 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DOS EUA, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 45 HOSPITAIS NOS EUA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 46 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DOS EUA, POR MODALIDADE DE ENTREGA, 2020-2029 (US$ MILHÕES)

TABELA 47 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 48: SOFTWARES NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 49 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 50 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR APLICAÇÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 51 APLICAÇÃO ESPECIAL DO CANADÁ NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 52 CARDIOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 53 OBSTETRÍCIA E GINECOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 54 DERMATOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 55 ONCOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 56 NEUROLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 57 RADIOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 58 APLICAÇÃO GERAL DO CANADÁ NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 59 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 60 HOSPITAIS DO CANADÁ NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 61 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO CANADÁ, POR MODALIDADE DE ENTREGA, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 62 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 63: SOFTWARE NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 64 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 65 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (RME) DO MÉXICO, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 66 APLICAÇÃO ESPECIAL NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 67 CARDIOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 68 OBSTETRÍCIA E GINECOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 69 DERMATOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 70 ONCOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 71 NEUROLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 72 RADIOLOGIA NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 73 MÉXICO APLICAÇÃO GERAL NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 74 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DO MÉXICO, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 75 HOSPITAIS DO MÉXICO NO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR), POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 76 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (RME) DO MÉXICO, POR MODALIDADE DE ENTREGA, 2020-2029 (US$ MILHÕES)

Lista de Figura

FIGURA 1 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 7 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DE DBMR

FIGURA 8 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 9 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 OS CRESCENTES AVANÇOS TECNOLÓGICOS EM SOFTWARES DE PEP E O CRESCIMENTO DOS CENTROS MÉDICOS E DE DIAGNÓSTICO DEVEM IMPULSIONAR O MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (PEP) DA AMÉRICA DO NORTE NO PERÍODO DE PREVISÃO DE 2022 A 2029

FIGURA 12 O SEGMENTO DE SOFTWARE DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE EM 2022 E 2029

FIGURA 13 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE

FIGURA 14 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR COMPONENTE, 2021

FIGURA 15 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR COMPONENTE, 2022-2029 (US$ MILHÕES)

FIGURA 16 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR COMPONENTE, CAGR (2022-2029)

FIGURA 17 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR COMPONENTE, CURVA DE LINHA DE SALVAÇÃO

FIGURA 18 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR TIPO, 2021

FIGURA 19 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR TIPO, 2022-2029 (US$ MILHÕES)

FIGURA 20 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR TIPO, CAGR (2022-2029)

FIGURA 21 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR TIPO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 22 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2021

FIGURA 23 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 24 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR APLICAÇÃO, CAGR (2022-2029)

FIGURA 25 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR APLICAÇÃO, CURVA DA LINHA DE VIDA

FIGURA 26 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2021

FIGURA 27 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2021-2029 (US$ MILHÕES)

FIGURA 28 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CAGR (2022-2029)

FIGURA 29 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CURVA DE LINHA DE VIDA

FIGURA 30 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR MODALIDADE DE ENTREGA, 2021

FIGURA 31 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR MODALIDADE DE ENTREGA, 2021-2029 (US$ MILHÕES)

FIGURA 32 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR MODALIDADE DE ENTREGA, CAGR (2022-2029)

FIGURA 33 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR MODO DE ENTREGA, CURVA DE LINHA DE VIDA

FIGURA 34 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: RESUMO (2021)

FIGURA 35 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR PAÍS (2021)

FIGURA 36 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR PAÍS (2022 E 2029)

FIGURA 37 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: POR PAÍS (2021 E 2029)

FIGURA 38 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: COMPONENTE (2022-2029)

FIGURA 39 MERCADO DE REGISTROS MÉDICOS ELETRÔNICOS (EMR) DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA EM 2021 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.