North America Fiber Optic Heat Detector And System Integrator Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

584.66 Million

USD

928.06 Million

2023

2030

USD

584.66 Million

USD

928.06 Million

2023

2030

| 2024 –2030 | |

| USD 584.66 Million | |

| USD 928.06 Million | |

| % | |

Segmentação do mercado de detetores de calor de fibra ótica e integradores de sistemas na América do Norte, por método de medição (extremidade simples e dupla). Tipo de montagem (montado em rack e montado na parede), número de canais (1, 4 e 2) Aplicação (túneis, centros de dados, tanques de óleo/gás, cabos de alta tensão, instalações nucleares, metro, caminhos de cabos, correias transportadoras, estacionamento Garagens, edifícios públicos, painéis solares de telhado e outros) Área de cobertura (menos de 10 km e mais de 10 km) Indústria (petróleo e gás, metal e mineração, eletrónica e maquinaria elétrica, ferrovia/civil, refinaria e petroquímica, energia/ IPP (Produtor Independente de Energia), Química, Ferro e Aço, Automóvel, Alimentar e Bebidas, Gestão de Resíduos, Celulose e Papel e Outros) - Tendências e Previsões da Indústria até 2030

Análise do mercado de detetores de calor de fibra ótica e integradores de sistemas na América do Norte

O mercado norte-americano de detetores de calor de fibra ótica e integradores de sistemas é impulsionado pela crescente procura de tecnologias avançadas de deteção de incêndios em setores como o petróleo e gás, industrial e transportes. O crescimento de edifícios e infraestruturas inteligentes está a impulsionar ainda mais a adoção de sistemas de deteção de calor por fibra ótica devido à sua elevada sensibilidade, fiabilidade e facilidade de integração. Espera-se que os avanços tecnológicos nos sensores de fibra ótica, como as capacidades de monitorização em tempo real, aumentem o crescimento do mercado. Além disso, o aumento das regulamentações de segurança e a necessidade de monitorização contínua de ativos críticos contribuem para a expansão do mercado. No entanto, os elevados custos iniciais de instalação e a limitada sensibilização nos mercados emergentes podem prejudicar o crescimento do mercado.

Tamanho do mercado de detetores de calor de fibra ótica e integradores de sistemas

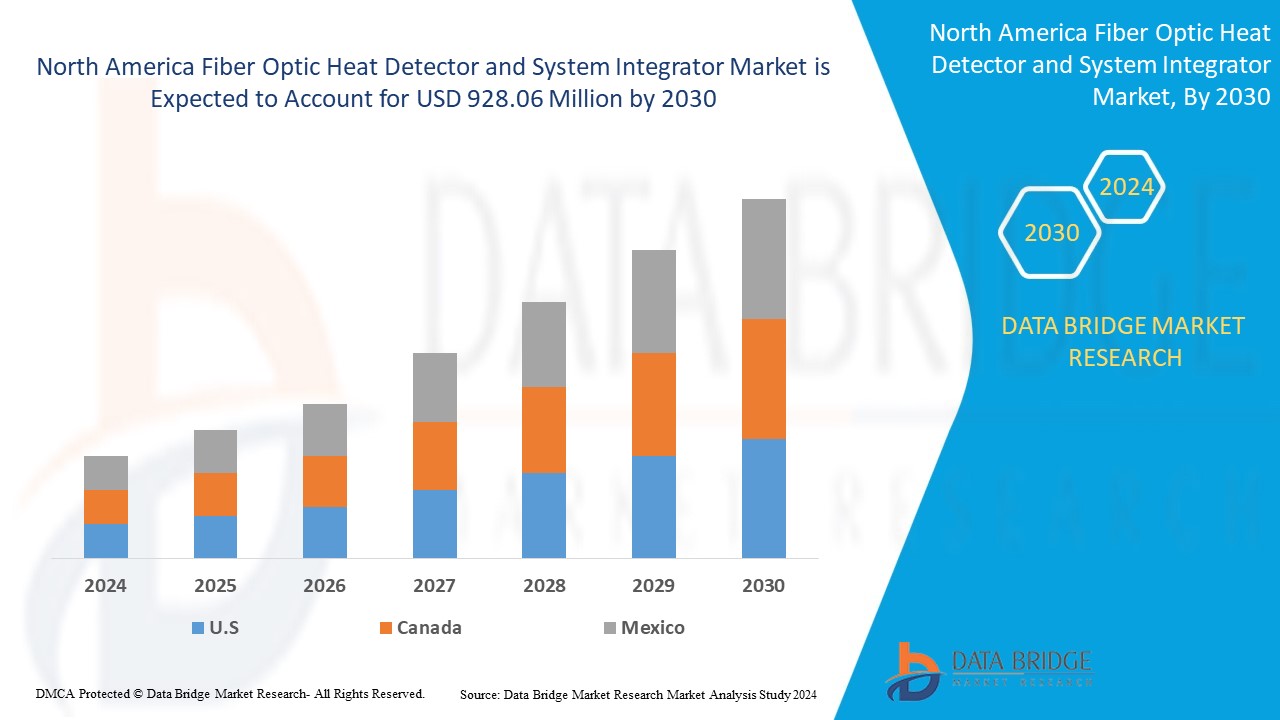

O tamanho do mercado norte-americano de detetores de calor de fibra ótica e integradores de sistemas foi avaliado em 584,66 milhões de dólares em 2023 e está projetado para atingir 928,06 milhões de dólares até 2030, crescendo com um CAGR de 7 ,1% durante o período previsto de 2024 a 2030. Para além do conhecimento sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia de doentes, análise de pipeline, análise de preços e estrutura regulamentar.

Tendências do mercado de detetores de calor de fibra ótica e integradores de sistemas

“Expansão significativa no setor da indústria transformadora”

A indústria transformadora está a expandir-se rapidamente, impulsionada pela crescente automatização, industrialização e pelo desejo de métodos de produção mais eficientes. À medida que as instalações industriais crescem e se adaptam, há uma maior necessidade de medidas de segurança fiáveis para reduzir os riscos associados aos incêndios e aos perigos relacionados com o calor. A utilização de tecnologia moderna, como os detetores de calor por fibra ótica, está a tornar-se um componente cada vez mais importante para garantir a segurança operacional e a conformidade com regras rigorosas de segurança contra incêndios. Dadas as complexidades dos processos de produção contemporâneos e o elevado valor dos equipamentos e dos stocks, a deteção precoce de incêndio ou calor é fundamental para evitar danos dispendiosos e atrasos. Como resultado, a crescente escala dos processos industriais é um grande impulsionador do mercado de detetores óticos de calor na América do Norte.

Âmbito do Relatório e Segmentação do Mercado de Detetores de Calor de Fibra Óptica e Integradores de Sistemas

|

Atributos |

Principais insights de mercado do detetor de calor de fibra ótica e integrador de sistemas |

|

Segmentos abrangidos |

Por indústria: Petróleo e gás, Metal e mineração, Eletrónica e máquinas elétricas, Ferroviário/Civil, Refinaria e petroquímica, Energia/IPP (Produtor independente de energia), Química , Ferro e aço, Automóvel, Alimentos e bebidas, Gestão de resíduos , Celulose e Papel e Outros |

|

Países abrangidos |

EUA, Canadá e México |

|

Principais participantes do mercado |

APi Group.(EUA), IMPACT FIRE SERVICES, LLC(EUA), APS FireCo (EUA), Pacific Fire & Security, Inc. (EUA), Everon, LLC. (EUA), MEI Electrical Contractors & Systems Integrators (EUA), inControl Systems Inc, (EUA), AM FIRE (EUA), Witness Security Solutions (EUA), LONG Building Technologies (EUA) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços, e quadro regulamentar. |

Definição do mercado de detetores de calor de fibra ótica e integradores de sistemas

O mercado norte-americano de detetores de calor de fibra ótica e integradores de sistemas concentra-se na adoção de tecnologias avançadas de fibra ótica para deteção de calor e segurança contra incêndios em setores como o transporte, a indústria transformadora e a energia. Inclui sistemas que monitorizam as variações de temperatura utilizando tecnologias de deteção distribuída e a sua integração com os sistemas de segurança e gestão de incêndio existentes. Estas soluções são essenciais para garantir a segurança, fiabilidade e eficiência em ambientes críticos, com aplicações em metros, túneis, refinarias e instalações industriais. O mercado também abrange integradores de sistemas que concebem, implementam e mantêm estas soluções para satisfazer os padrões do setor e as necessidades específicas do cliente.

Dinâmica do mercado de detetores de calor de fibra ótica e integradores de sistemas

Motoristas

- Integração de iot e sensores inteligentes com detetores de fibra ótica

A integração de sistemas de deteção de incêndio com dispositivos de Internet das Coisas (IoT) e infraestruturas de edifícios inteligentes está a surgir como uma oportunidade significativa para o mercado norte-americano de detetores de calor/incêndio por fibra ótica. À medida que as empresas e as cidades adotam tecnologia inteligente, cresce a procura por soluções de segurança em rede e automatizadas. Os sistemas de deteção de incêndio habilitados para IoT permitem a monitorização em tempo real e o acesso remoto, resultando numa melhor consciência situacional e tempos de resposta mais rápidos. Em edifícios inteligentes, estes sistemas podem ser combinados com outros sensores para formar uma rede de segurança abrangente, permitindo uma gestão mais eficaz das operações do edifício. Esta tendência para a automatização e a conectividade não só melhora a segurança contra incêndios, como também coincide com esforços mais vastos para aumentar a eficiência energética e a sustentabilidade.

Por exemplo,

- De acordo com o artigo da Zenatix de setembro de 2024, o rápido crescimento da automação baseada em IoT em edifícios comerciais, que deverá atingir os 67,5 mil milhões de dólares até 2030, representa uma oportunidade significativa para o mercado dos detetores óticos de calor. À medida que a adoção da IoT aumenta, a integração de sistemas avançados de deteção de incêndio, como os detetores óticos de calor, torna-se crucial para aumentar a segurança e a eficiência operacional. Estes detetores oferecem monitorização em tempo real, essencial para edifícios inteligentes onde a eficiência energética e a manutenção preditiva são prioridades. Além disso, à medida que as tendências de automação de edifícios enfatizam a sustentabilidade, a necessidade de tecnologias de deteção de incêndios fiáveis e não intrusivas aumentará

Adoção crescente de sistemas de segurança contra incêndios em centrais elétricas, data centers e centros de transporte

A crescente necessidade de sistemas de deteção de incêndio em infraestruturas críticas está a impulsionar o mercado de detetores de calor/incêndio por fibra ótica na América do Norte. As indústrias de alto risco, como centrais elétricas, centros de dados e centros de transporte, são mais propensas a incêndios devido à sua complexidade, à disponibilidade de materiais altamente combustíveis e à concentração de ativos dispendiosos. Uma vez que estas instalações lidam com operações sensíveis e de missão crítica, a implementação de medidas de segurança rigorosas é uma grande preocupação. Isto resultou numa utilização crescente de tecnologias avançadas de deteção de incêndio que proporcionam alta precisão, monitorização de longo alcance e capacidade de operar em condições difíceis. A procura por sistemas de deteção de incêndio fiáveis e rápidos nestas instalações está a impulsionar o crescimento do mercado.

Por exemplo,

- De acordo com a publicação das Normas de Segurança da AIEA de 2022, os sistemas de deteção de incêndio, como os que utilizam tecnologia de fibra ótica, são cruciais nas centrais nucleares devido à sua elevada sensibilidade, monitorização em tempo real e capacidade de detetar sinais precoces de incêndio em áreas críticas. Estes sistemas fornecem um rastreio de localização preciso, garantindo uma resposta rápida a potenciais perigos. Estes detetores podem suportar gamas de temperatura de -40 °C a 85 °C, o que os torna adequados para condições de funcionamento adversas. O seu design robusto torna-os resistentes a condições adversas, atendendo aos padrões de segurança. A incorporação de fibras óticas aumenta a segurança contra incêndio e a fiabilidade operacional

Oportunidades

- Aumentar o investimento no desenvolvimento de infra-

À medida que a urbanização da América do Norte acelera, o desenvolvimento de infra-estruturas está a tornar-se uma prioridade máxima, particularmente na construção de Cidades Inteligentes. Estes projetos priorizam tecnologias inovadoras, não só para melhorar a eficiência operacional, mas também para garantir a segurança das pessoas e das empresas. As iniciativas de cidades inteligentes incluem frequentemente a integração de novos sistemas de segurança para satisfazer a crescente procura de monitorização em tempo real e prevenção de riscos. Os sistemas de segurança e de deteção de incêndios são componentes essenciais nestes ambientes porque ajudam a reduzir os riscos em áreas urbanas complexas e densamente povoadas. Com os investimentos a fluir para projetos de infraestruturas de grande escala, há uma procura crescente por tecnologias de ponta que forneçam fiabilidade, precisão e escalabilidade. Esta necessidade crescente está a impulsionar o mercado de sistemas de deteção de calor/incêndio por fibra ótica.

Por exemplo,

- De acordo com a data da India Brand Equity Foundation em 2024, o foco da Índia em melhorar as infraestruturas para atingir o seu objetivo de crescimento económico para 2025, especialmente nos transportes e no imobiliário, impulsionará a procura por sistemas de segurança avançados, como detetores óticos de calor. O aumento dos investimentos em estradas, ferrovias, aviação e infraestruturas de transporte, juntamente com o aumento dos investimentos imobiliários, criam uma necessidade de soluções de deteção de incêndios fiáveis. À medida que estes setores crescem, as regulamentações de segurança contra incêndios tornam-se mais rigorosas, incentivando a adoção de detetores óticos de calor. O aumento de projectos de infra-estruturas, incluindo REITs e InvITs, aumentará ainda mais a procura por sistemas sofisticados de detecção de incêndios. Estes detetores são essenciais para a deteção precoce de incêndios em ambientes de alto risco, como centros de transporte, estaleiros de construção e propriedades comerciais

O desenvolvimento de detetores óticos de chamas sem fios e alimentados por energia solar

O crescimento do mercado de detetores óticos de chamas sem fios e alimentados a energia solar representa uma oportunidade significativa, especialmente para as indústrias que operam em ambientes remotos e perigosos. Com uma necessidade crescente de tecnologias mais fiáveis, eficientes e sustentáveis, estes detetores avançados estão a surgir como uma solução essencial para monitorizar os riscos de incêndio em locais de difícil acesso ou que representam riscos para a segurança dos sistemas de monitorização tradicionais. À medida que setores como o petróleo e gás, a mineração e a geração de energia expandem as suas operações para estas áreas, estes dispositivos estão a fornecer uma ferramenta valiosa para a segurança e eficiência operacional.

Os detetores óticos de chamas sem fios e alimentados a energia solar oferecem a vantagem única de serem energeticamente eficientes e altamente adaptáveis. Ao utilizar energia solar, estes dispositivos eliminam a necessidade de fontes de energia externas, reduzindo os custos e os esforços de manutenção. A sua capacidade sem fios torna a instalação e a monitorização mais flexíveis, permitindo a deteção em tempo real de possíveis riscos de incêndio sem a necessidade de cablagem ou infraestruturas complexas. Isto é particularmente benéfico em locais remotos, como plataformas offshore, desertos ou cadeias montanhosas, onde os sistemas tradicionais de deteção de chamas podem ser impraticáveis ou impossíveis de instalar. Além disso, a capacidade de monitorizar a atividade das chamas remotamente melhora a segurança e o tempo de resposta, facilitando a gestão de situações de emergência.

- De acordo com o artigo da Husaini Engineers de dezembro de 2023, os sensores de gás modernos, incluindo detetores pessoais e sistemas fixos, contam agora com operação remota, alimentação solar e conectividade em tempo real, permitindo a transmissão de dados às equipas de segurança para uma resposta rápida. Estes sensores podem detetar gases inflamáveis e tóxicos com elevada precisão, mesmo em baixas concentrações, ajudando a prevenir acidentes. Inovações como a integração IoT, algoritmos inteligentes e baixo consumo de energia estão a reduzir custos e a prolongar a vida útil do sensor. Além disso, os sistemas multigás e conectados oferecem versatilidade e melhoram a monitorização ambiental, proporcionando um ambiente de trabalho mais seguro e eficiente

Restrições/Desafios

- Elevados custos de produção e instalação de sistemas de fibra ótica

Os elevados custos iniciais de instalação dos sistemas de detecção de calor/incêndio por fibra óptica impedem por vezes a sua adopção. Embora estes sistemas ofereçam benefícios a longo prazo, como alta precisão, fiabilidade e menos alarmes falsos, o gasto inicial pode ser elevado, particularmente para as pequenas e médias empresas (PME). Muitas organizações consideram o custo de aquisição e instalação destes sistemas desnecessariamente elevado, especialmente quando comparado com as tecnologias tradicionais de deteção de incêndio, que podem parecer mais razoáveis à primeira vista. A necessidade de instalação e manutenção especializadas aumenta a carga financeira, dificultando que as empresas de menor dimensão justifiquem a despesa.

Apesar destes obstáculos, os benefícios a longo prazo dos detetores de calor/incêndio de fibra ótica podem compensar o seu preço inicial. Estes sistemas oferecem inúmeros benefícios, incluindo a capacidade de detetar incêndios numa fase inicial, reduzindo possíveis danos e tempo de inatividade. Em sectores onde a segurança é crucial, como a energia, a indústria transformadora e as infra-estruturas, o elevado custo inicial pode ser justificado como um investimento na redução dos riscos associados aos perigos de incêndio. Além disso, os baixos custos de manutenção e a facilidade de integração destes sistemas com a infra-estrutura de segurança existente podem resultar em benefícios de custos a longo prazo que superam o investimento inicial.

Por exemplo,

- De acordo com o artigo da Yokogawa de dezembro de 2024, uma grande restrição no mercado dos detetores óticos de incêndio é o elevado custo associado à implementação de cabos de fibra ótica, especialmente em aplicações que requerem centenas ou milhares de sensores. A ligação de cada sensor a um sistema central de aquisição de dados aumenta significativamente as despesas de instalação e manutenção. Isto torna os sistemas de deteção tradicionais mais atrativos em projetos com custos sensíveis. A superação destas barreiras de custo é essencial para uma adopção mais ampla de tecnologias de detecção óptica de incêndios

As complexidades relacionadas com os alarmes falsos e a sensibilidade

Os falsos alarmes e problemas de sensibilidade representam desafios significativos na adoção e eficácia dos sistemas de deteção de calor/incêndio por fibra ótica. Embora estes sistemas sejam conhecidos pela sua elevada precisão e exatidão na deteção de alterações de temperatura, por vezes podem disparar alarmes falsos devido à sua sensibilidade. Em determinados ambientes, mesmo pequenas flutuações de temperatura ou condições não ameaçadoras, como alterações no sistema AVAC ou calor normal de funcionamento, podem fazer com que o sistema detete uma anomalia, levando a alarmes desnecessários. Estes alarmes falsos podem causar interrupções operacionais, aumentar os custos de manutenção e levar à fadiga dos alarmes, onde o pessoal se torna menos responsivo a ameaças genuínas devido à frequência de alertas falsos.

Para ultrapassar estes problemas, os fabricantes estão a tentar melhorar a sensibilidade dos sistemas de fibra ótica para que possam discernir entre os perigos reais de incêndio e as alterações ambientais regulares. Os algoritmos avançados e a inteligência artificial (IA) estão a ser utilizados para melhorar a capacidade destes sistemas de analisar dados de forma eficaz e reduzir os falsos positivos. Além disso, a combinação de detetores de fibra ótica com tecnologias de deteção adicionais, como detetores de fumo ou câmaras térmicas, pode proporcionar uma imagem mais completa do ambiente, reduzindo a possibilidade de alarmes falsos e mantendo uma elevada precisão de deteção.

Por exemplo,

- De acordo com o blogue Coopersfire de janeiro de 2022, 42% dos incidentes atendidos pelos Serviços de Resgate de Incêndios (FRS) deveram-se a falsos alarmes de incêndio. Os falsos alarmes de incêndio representam um desafio significativo para o mercado, uma vez que são geralmente acionados por eventos que não envolvem incêndio, levando a interrupções desnecessárias e respostas dispendiosas. A falta de adoção de sistemas avançados de deteção de incêndio, como os detetores óticos de incêndio, contribui para este problema

Este relatório de mercado fornece detalhes de novos desenvolvimentos recentes, regulamentos comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, quota de mercado, impacto dos participantes do mercado doméstico e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações do mercado, análise estratégica do crescimento do mercado, tamanho do mercado, crescimento do mercado das categorias, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas, inovações tecnológicas no mercado. Para mais informações sobre o mercado, contacte a Data Bridge Market Research para obter um briefing de analista.

Âmbito do mercado de detetores de calor de fibra ótica e integradores de sistemas

O mercado está segmentado com base no método de medição, tipo de montagem, número de canais, aplicação, área de cobertura e setor. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Por método de medição

- Extremidade única

- Dupla extremidade

Por tipo de montagem

- Montado em rack

- Wall Mounted

By Number of Channels

- 1

- 4

- 2

By Application

- Tunnels

By Type

- Traffic Tunnels

- Rail Tunnels

- Utility Tunnels

- Data Centers

- Oil/Gas Tanks

- High Voltage Power Cables

- Nuclear Facility

- Metro

- Cable Trays

- Conveyor Belts

- Parking Garages

- Public Buildings

- Rooftop Solars Panel

- Others

By Coverage Area

- LESS Than 10 KM

- MORE Than 10 KM

By Industry

- OIL & GAS

- Metal & Mining

- Electronics and Electric Machinery

- Railway/CIVIL

- Refinery & Petrochemical

- Power/IPP (Independent Power Producer)

- Chemical

- Iron & Steel

- Automotive

- Food & Beverages

- Waste Management

- Pulp & Paper

- Others

Fiber Optic Heat Detector and System Integrator Market Regional Analysis

The market is analyzed and market size insights and trends are provided by measurement method, mounting type, number of channels, application, coverage area, and industry as referenced above.

The countries covered in the market are U.S., Canada, and Mexico.

U.S. leads the North America fiber optic heat detector and system integrator market due to its advanced technological infrastructure and high demand for fire detection solutions across various industries. The region’s strong presence of key market players and the increasing adoption of smart buildings contribute significantly to its market dominance.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Fiber Optic Heat Detector and System Integrator Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Fiber Optic Heat Detector and System Integrator Market Leaders Operating in the Market Are:

- APi Group.(U.S.)

- IMPACT FIRE SERVICES, LLC(U.S.)

- APS FireCo (U.S.)

- Pacific Fire & Security, Inc. (U.S.)

- Everon, LLC. (U.S.)

- MEI Electrical Contractors & Systems Integrators(U.S.)

- inControl Systems Inc, (U.S.)

- AM FIRE (U.S.)

- Witness Security Solutions(U.S.)

- LONG Building Technologies(U.S.)

Latest Developments in North America Fiber Optic Heat Detector and System Integrator Market

- In April 2024, APi Group announced the completion of its acquisition of Elevated Facility Services Group. APi Group has acquired Elevated Facility Services for $570 million to expand into the U.S. elevator and escalator services market, with Elevated expected to contribute $220 million in annual revenue. APi Group will benefit by diversifying its revenue streams and strengthening its position in the life safety services market through this strategic acquisition

- In April 2024, Everon has inaugurated its Innovation and Operations Center (iO) in the Dallas area, showcasing its commitment to innovation and service excellence. The iO combines a solutions showcase, innovation lab, and 24/7 monitoring center, offering hands-on demonstrations and cutting-edge collaboration for advanced security solutions. This facility strengthens Everon’s position as a leader in commercial security, enhancing customer trust and driving innovation to meet evolving industry needs

- In September 2024, Impact Fire service LLC, announced its acquisition of Ultimate Fire Protection in Atlanta, GA. This acquisition enhances Impact Fire’s service offerings by adding expertise in water-based fire protection systems, including sprinkler systems, backflow devices, and fire pumps. Impact Fire will benefit by expanding its southeastern presence and strengthening its ability to serve customers with reliable fire protection solutions

- In October 2024, Integrating HVAC Systems with Building Automation Systems. The technology supports standard BAS protocols and allows real-time communication, remote access, and simplified commissioning. By offering easy installation and improved equipment visibility, CoolAutomation helps engineers and technicians save time, reduce costs, and increase customer satisfaction, benefiting the company by improving service efficiency

- In April 2024, Pye-Barker Fire & Safety has acquired Pacific Fire & Security in Seattle, expanding its presence on the West Coast. Pacific Fire & Security offers a wide range of fire alarm and security services, including installation, maintenance, and code compliance for commercial and multi-family clients. This acquisition strengthens Pye-Barker’s commitment to providing nationwide fire safety solutions and enhancing service offerings for customers

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.