North America Fmd Vaccine Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

454.20 Million

USD

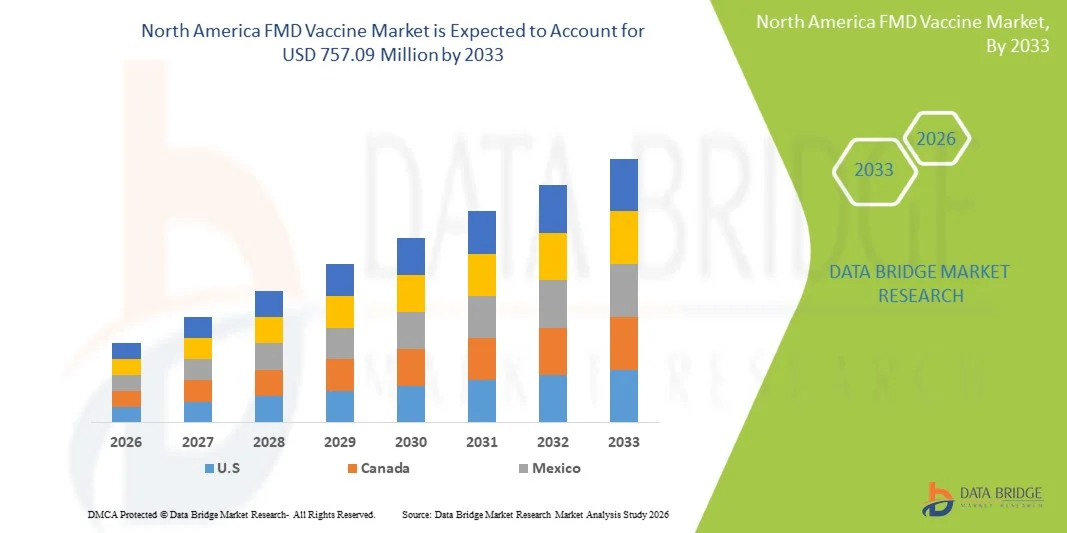

757.09 Million

2025

2033

USD

454.20 Million

USD

757.09 Million

2025

2033

| 2026 –2033 | |

| USD 454.20 Million | |

| USD 757.09 Million | |

| % | |

|

Segmentação do Mercado de Vacinas FMD da América do Norte, por Tipo de Vacinas (Vaccinas Convencionais, Vacinas Avançadas, Outras), Por Tipo (Vaccinas Multivalentes, Vacinas Monovalentes), Por Rota de Vacinação (Intramuscular, subcutânea, Outros), Por Tipo Animal (Bovina, Porcina, Ovine, Caprine, outros), Por Tipo de Formulação (Vacinas Liquidas, Vacinas Liofilizadas (Freeze-Dried), Outros), Por Aplicação (Vaccinação Profilática Rutina, Vacinação de Emergência (Controlo de Saída), Outros), Por Usuário Final (Páginas Comerciais Vivos, Hos Veterinários, Centros Veterinários, Centros de Vacinação, Centros de Vacinação, Outros), Por Canal de Distribuição (Vendas Diretas (Proteção de Governos e Vendas de Terrenos), Vendas Retalistas, Outros) Tendências e Forecast a 2033

Mercado da Vacina contra a febre aftosa na América do NorteTamanho

- A dimensão do mercado da vacina contra a febre aftosa na América do Norte foi avaliada emUSD 454,20 Milhões em 2025e espera-se alcançarUSD 757,09 Milhões por 2033, emCAGR de 6,7%durante o período de previsão

- O Mercado de Vacinas da América do Norte para a Doença do Pé e Mouth (FMD) está testemunhando um crescimento constante, impulsionado pela alta prevalência da Doença do Pé e Mouth nos principais países produtores de gado, como China, Índia e Vietnã. O mercado está se expandindo devido ao aumento dos programas de vacinação, aumento da demanda por proteína animal e fortes iniciativas governamentais voltadas para o controle de doenças e a gestão da saúde da pecuária.

- A expansão do mercado é apoiada por investimentos crescentes em infraestrutura de saúde veterinária, conscientização sobre doenças animais transfronteiriças e implementação de campanhas de imunização em massa. Os avanços em vacinas multivalentes, a melhor logística da cadeia fria e parcerias público-privadas deverão impulsionar ainda mais o mercado de vacinas contra a febre aftosa em toda a região da América do Norte.

Mercado da Vacina contra a febre aftosa na América do NorteAnálise

- O mercado de vacinas da América do Norte para a febre aftosa está experimentando uma expansão constante impulsionada pela alta incidência de surtos de febre aftosa e pela crescente necessidade de proteção da pecuária em economias-chave como China, Índia, Japão e Coreia do Sul. A crescente procura de proteínas animais e a crescente concentração na segurança alimentar apoiam ainda mais o crescimento do mercado.

- Os EUA representaram cerca de 69,95% da participação de mercado em 2025, impulsionada por programas de vacinação governamentais em larga escala, reforço da infraestrutura de saúde veterinária e aumento da conscientização sobre doenças animais transfronteiriças. Entretanto, prevê-se que o Canadá seja o país de crescimento mais rápido durante o período de previsão de 2026-2033, registrando um CAGR de 7,4%.

- O segmento de Vacinas Convencionais domina o mercado, detém 76,38% de participação em 2025 e espera crescer em um CAGR de 6,5%, devido à sua ampla disponibilidade, eficácia estabelecida e custo-efetividade em campanhas de imunização em larga escala em economias em desenvolvimento.

- O crescimento do mercado é impulsionado pelo aumento das iniciativas governamentais para erradicação de doenças, expansão da pecuária e aumento dos investimentos em biologia veterinária. Programas como unidades de vacinação em massa e sistemas de vigilância estão desempenhando um papel fundamental no controle de surtos e garantia de imunidade do rebanho.

- O mercado está testemunhando avanços no desenvolvimento da vacina, incluindo melhora da estabilidade de antígenos, formulações multivalentes e aumento da logística da cadeia fria. Prevê-se que a crescente colaboração entre as partes interessadas públicas e privadas e a adopção crescente de soluções de saúde veterinária avançadas conduzam a um crescimento sustentado em toda a região da América do Norte.

Âmbito do relatório eSegmentação do Mercado de Vacinas da América do Norte

|

Atributos |

Mercado da Vacina contra a febre aftosaPerspectivas |

|

Segmentos Cobertos |

|

|

Países abrangidos |

· América do Norte · U.S. · México · Canadá |

|

Jogadores do mercado chave |

· Boehringer Ingelheim (Alemanha) · Ceva Santé Animale (França) · Biogénese Bagó (Argentina) · Indian Immunologicals Ltd. (Índia) · China Animal Hustry Industry Co., Ltd. (CAHIC) (China) · Zoetis (EUA) · Instituto de Vacinas do Botsuana (Botswana) · Brilhante Bio Pharma Ltd. (Índia) · Saúde Vetal Animal (Índia) · Vecol S.A. (Colômbia) · Biovet Pvt. Ltd. (Índia) · Limor de Colombia (Colômbia) · MEVAC (Egito) · Instituto de Produção de Vacinas Veterinárias do Quênia (Kenya) · Instituto Wuhan de Produtos Biológicos Co., Ltd. (China) · Shanghai Shen Lian Biomedical Corporation (China) · Shchelkovo Biocombinat (Rússia) · Dollvet (Turquia) · Enimmune Corp. (Coreia do Sul) · Instituto Nacional Veterinário (Polónia) · Biotecnologia Jinyu (China) |

|

Oportunidades de Mercado |

· Integração de sistemas de vigilância veterinária digital · A adoção crescente de vacinas multivalentes e de alta potência · Mercados emergentes com altas populações de gado |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do Mercado de Vacinas da América do Norte

“CRESCE NA POPULAÇÃO DE LIVROS GLOBAIS”

- O crescimento sustentado da população de gado mundial é um motor fundamental do mercado mundial de vacinas contra a doença do pé e da boca (FMD), uma vez que a expansão de rebanhos de bovinos, búfalos, ovinos e cabras aumenta significativamente o risco de exposição à doença e a probabilidade de transmissão entre as regiões. A crescente procura de proteínas animais, aliada ao crescimento da população e à melhoria dos rendimentos das economias em desenvolvimento, acelerou a intensificação da pecuária e os sistemas de agricultura comercial em larga escala.

- Esta expansão estrutural conduz a uma maior densidade animal por exploração, a um aumento da circulação transfronteiriça de animais e a uma maior vulnerabilidade a doenças animais transfronteiriças, como a febre aftosa. De acordo com agências internacionais de saúde animal, a FMD permanece endêmica em várias regiões e continua se espalhando em zonas previamente não afetadas, reforçando a necessidade de estratégias de vacinação preventiva.

- À medida que as populações de gado se expandem, os governos estão adotando cada vez mais programas de imunização em massa para proteger a segurança alimentar, reduzir as perdas econômicas e estabilizar a produtividade agrícola, aumentando diretamente a demanda global de vacinas.

- Por exemplo, em março de 2025, a Organização Mundial da Saúde Animal informou que as doenças animais transfronteiriças, incluindo as doenças dos pés e da boca, continuam a se espalhar por regiões, ameaçando meios de subsistência dependentes dos animais e reforçando a necessidade de programas coordenados de vigilância e vacinação.

- A contínua expansão das populações de gado mundial está ampliando significativamente a demanda por vacinas contra a doença do pé e boca em todo o mundo. O aumento do tamanho do rebanho, a intensificação dos sistemas de agricultura e a maior mobilidade animal estão aumentando coletivamente os riscos de transmissão de doenças, tornando a vacinação preventiva um componente crítico das estratégias nacionais de saúde animal. As organizações internacionais enfatizam consistentemente que o controle da FMD requer imunização em larga escala, especialmente em regiões endêmicas onde a densidade de gado está aumentando rapidamente. À medida que a procura mundial de carne e de produtos lácteos continua a aumentar, espera-se que as populações de animais se expandam ainda mais, garantindo um crescimento sustentado a longo prazo na adopção de vacinas contra a febre aftosa em mercados em desenvolvimento e desenvolvidos

Dinâmica do Mercado de Vacinas da América do Norte

Controlador

“RISANDO PREVALÊNCIA DE FRUTOS DE ALIMENTAÇÃO”

- A crescente prevalência de surtos de doença do pé e da boca (MDF) em múltiplas geografias é um fator crítico de demanda para o mercado global de vacinas contra a febre aftosa. Apesar de décadas de esforços de controle, a FMD continua a ressurgir em regiões endêmicas e anteriormente livres de doenças, impulsionadas pela mobilidade animal, cobertura vacinal inadequada e comércio de animais transfronteiriços porosos. O aumento da frequência de surtos perturba a produtividade da pecuária através da redução do rendimento de leite, perda de peso, restrições comerciais e elevada mortalidade em animais jovens, obrigando os governos a se basearem fortemente na vacinação preventiva em vez de na contenção reativa.

- O caráter cíclico dos surtos tem gerado demanda sustentada por estoque de vacinas de emergência e programas de vacinação de rotina. Além disso, a globalização das cadeias de abastecimento de gado e as mudanças ecológicas relacionadas com o clima intensificaram ainda mais a persistência e transmissão viral. Como resultado, surtos de febre aftosa não são mais eventos isolados, mas riscos sistêmicos recorrentes, reforçando estratégias de aquisição de vacinas a longo prazo em toda a Ásia, África, Europa e partes da América do Sul.

- Por exemplo, em janeiro de 2025, a Reuters informou que a Alemanha confirmou seu primeiro surto de doença do pé e do rato em quase 40 anos perto de Berlim, provocando zonas de contenção, abate de animais e restrições comerciais que afetam as exportações de carne e leite.

- As instâncias verificadas demonstram que os surtos de doença do pé e do rato não só voltaram a surgir em regiões previamente indemnes de doenças, mas também se expandiram rapidamente através de geografias endêmicas, resultando em infecções animais em larga escala, respostas de emergência e rupturas comerciais. Agências governamentais e organizações internacionais têm consistentemente relatado altas taxas de transmissão, riscos transfronteiriços e surtos recorrentes, reforçando a necessidade de programas de vacinação sustentada. Essa pressão epidemiológica persistente tem elevada demanda vacinal como ferramenta preventiva crítica, atuando como forte motor estrutural para o crescimento do mercado mundial de vacinas contra a febre aftosa.

Restrição/Desafio

“INFRAESTRUTURA DE CHAIN LIMITADA”

- A infraestrutura limitada da cadeia fria é uma restrição significativa no mercado global de vacinas da doença do pé e da boca (FMD), uma vez que muitas regiões, particularmente em países de baixa e média renda, não possuem os sistemas logísticos controlados por temperatura necessários para garantir a potência vacinal da fabricação para a administração em campo. As vacinas de FMD são altamente sensíveis à temperatura e requerem condições de armazenamento estritas tipicamente entre 2°C e 8°C, tornando a refrigeração ininterrupta essencial em redes de transporte, armazenamento e distribuição rural.

- No entanto, falhas frequentes de energia, conectividade rural inadequada, transporte refrigerado insuficiente e falta de pessoal treinado muitas vezes levam à degradação da vacina antes da administração. Isso reduz a eficácia da imunização e aumenta o risco de persistência da doença mesmo em rebanhos vacinados. Além disso, cadeias de abastecimento fragmentadas e sistemas de entrega de última milha fracos limitam ainda mais a penetração da vacina em populações de gado remoto. Como resultado, as limitações da cadeia fria restringem diretamente a cobertura vacinal, reduzem a eficiência do programa e atuam como uma grande barreira para escalar o mercado global de vacinas contra a febre aftosa.

- Por exemplo, em janeiro de 2025, a Reuters informou que a Indonésia lançou um programa nacional de vacinação contra a doença do pé e do Mouth em várias províncias, destacando desafios logísticos na distribuição de vacinas de forma eficiente em regiões pecuárias grandes e geograficamente dispersas

- A infraestrutura limitada da cadeia fria continua a representar uma restrição estrutural crítica no mercado global de vacinas contra a doença do pé e do Mouth. Os rigorosos requisitos de temperatura das vacinas contra a febre aftosa exigem sistemas confiáveis de refrigeração, transporte e armazenamento, que permanecem subdesenvolvidos em muitas regiões de alto risco pecuária. As lacunas infra-estruturais, a dispersão geográfica e as ineficiências logísticas contribuem para a degradação da vacina, redução da efetividade vacinal e aumento dos custos operacionais.

- Essas restrições dificultam a cobertura vacinal em larga escala e os esforços de controle lento da doença. À medida que as iniciativas globais se intensificam no sentido da erradicação da febre aftosa, será essencial abordar as limitações da cadeia fria através do investimento em infraestrutura e integração tecnológica. Até que tais melhorias sejam alcançadas, as deficiências na cadeia fria continuarão a restringir a penetração no mercado e limitar o potencial de crescimento global do mercado mundial de vacinas contra a febre aftosa

Alcance do Mercado da Vacina contra a febre aftosa na América do Norte

O mercado de vacinas de febre aftosa da América do Norte é categorizado em oito segmentos notáveis que se baseiam no tipo, tipo, via de vacinação, tipo animal, tipo de formulação, aplicação, canal de distribuição, usuário final.

- Por Tipo de Vacina

Com base no tipo de vacina, o mercado global de vacinas contra a febre aftosa é segmentado em vacinas convencionais, próximas gerações/vacinas avançadas, outras. O segmento de Vacinas Convencionais está dominando o mercado com 76,38% de market share em 2025, devido à sua ampla adoção, eficácia comprovada e infraestrutura de manufatura estabelecida. Essas vacinas inativadas são amplamente utilizadas em programas de vacinação em massa conduzidos pelo governo em regiões endêmicas, pois fornecem imunidade confiável contra vários sorotipos de vírus da febre aftosa e são apoiadas por redes de produção e distribuição bem desenvolvidas. Sua custo-efetividade, aceitação regulatória e compatibilidade com campanhas de imunização em larga escala fazem delas a escolha preferida para controlar e prevenir surtos de febre aftosa globalmente.

Prevê-se que o segmento de Vacinas de Próxima Geração/Avançadas testemunhe o CAGR mais rápido de 6,5% de 2026 a 2033, alimentado pelo aumento da adoção de tecnologias inovadoras como vacinas recombinantes e marcadores para melhoria da segurança e diferenciação de animais infectados vs. vacinados (DIVA). O crescimento é ainda apoiado pelo aumento do foco no controle efetivo da Doença do Pé e Mouth, juntamente com avanços na eficácia da vacina, maior duração da imunidade e fortes investimentos do governo e do setor privado em biológicos veterinários modernos.

- Por Tipo

Com base no Type, o mercado global de vacinas contra a febre aftosa é segmentado em vacinas multivalentes, vacinas monovalentes. Espera-se que o segmento de Vacinas Multivalentes domine o mercado com market share de 61,37% em 2025, devido à sua capacidade de fornecer proteção contra múltiplos sorotipos virais em uma única formulação. Dada a alta variabilidade genética do vírus FMD e a circulação de diferentes cepas em regiões, vacinas multivalentes são amplamente preferidas em programas de vacinação em larga escala para garantir imunidade mais ampla e controle eficaz de surtos. O seu papel na redução da necessidade de múltiplas vacinas, na melhoria da eficiência operacional e no apoio a estratégias abrangentes de manejo da doença torna-as um componente crítico no esforço global de prevenção da febre aftosa.

Prevê-se que o segmento de Vacinas Monovalentes testemunhe o CAGR mais rápido de 6,6% de 2026 a 2033, alimentado por sua eficácia direcionada contra cepas específicas de Doença do Pé e Mouth, garantindo maior resposta imune e melhor controle de surtos. Além disso, a crescente preferência por estratégias de vacinação de precisão e melhoria dos sistemas de vigilância de doenças em populações de animais está acelerando sua adoção na região da América do Norte.

- Por Via de Vacinação

Com base na Via de Vacinação, o mercado global de vacinas contra a febre aftosa é segmentado para a via intramuscular, subcutânea, outros. Espera-se que o segmento intramuscular domine o mercado com market share de 64,31% em 2025, devido à sua ampla adoção, escalabilidade e forte alinhamento com a crescente necessidade de proteção da doença de amplo espectro. As vacinas multivalentes da FMD proporcionam imunidade contra vários sorotipos de vírus em uma dose única, tornando-os altamente eficientes em termos de custo e operacional para programas de vacinação em larga escala. Sua capacidade de reduzir a complexidade logística, minimizar as vacinas repetidas e garantir imunidade abrangente do rebanho torna-os particularmente adequados para diversas populações de gado em toda a região endêmica.

Espera-se que o segmento subcutâneo testemunhe o CAGR mais rápido de 6,6% de 2026 a 2033, alimentado pela facilidade de administração, redução do risco de complicações e adequação para programas de vacinação animal em larga escala. Além disso, sua capacidade de garantir uma resposta imune consistente e crescente preferência entre os veterinários para métodos de entrega seguros e eficientes estão apoiando ainda mais sua rápida adoção.

- Por tipo animal

Com base no tipo animal, o mercado global de vacinas contra a febre aftosa é segmentado em bovinos, suínos, ovinos, caprinos, outros. Espera-se que o segmento bovino domine a quota de mercado global de vacinas contra a febre aftosa 54,77% em 2025, devido à alta suscetibilidade do gado à doença do Pé e Mouth e sua significativa importância econômica na indústria pecuária mundial. O gado representa a maior parcela dos programas de vacinação por serem contribuintes primários para a produção de carne e leite, tornando a prevenção de doenças fundamental para garantir a segurança alimentar e minimizar as perdas econômicas.

O segmento Caprine é esperado para testemunhar o CAGR mais rápido de 7,0% de 2026 a 2033, alimentado pela crescente população de cabras e crescente demanda por produtos derivados de cabras, como leite, carne e fibras em todas as economias em desenvolvimento. Além disso, a crescente conscientização sobre a prevenção da doença do pé-e-mute em pequenos ruminantes e a expansão dos programas de vacinação conduzidos pelo governo estão apoiando a adoção mais elevada de vacinas no segmento caprino.

- Por tipo de formulação

Com base no tipo de formulação, o mercado global de vacinas contra a febre aftosa é segmentado em vacinas líquidas, vacinas liofilizadas (frio-secadas), outras. Espera-se que o segmento de Vacinas Líquidas domine o mercado de Vacinas com FMD, com participação de 68,26% em 2025, devido à sua ampla utilização, facilidade de administração e forte adequação para programas de vacinação em larga escala. Formulações líquidas são preferidas para imunização de rotina, pois permitem rápida implantação, dosagem consistente e cobertura eficiente de grandes populações de gado, particularmente em regiões endêmicas.

O segmento de Vacina Liofilizada (Freeze-Dried) é esperado para testemunhar o CAGR mais rápido de 6,6% de 2026 a 2033, alimentado pela melhora da estabilidade térmica e maior tempo de vida útil, que reduzem a dependência de rigorosa logística da cadeia fria em regiões propensas a surtos de doença do pé e do rato. Além disso, a facilidade de armazenamento, transporte e rápida reconstituição tornam essas vacinas altamente adequadas para programas de imunização em larga escala em áreas remotas e limitadas por recursos.

- Por Aplicação

Com base na Aplicação, o mercado global de vacinas contra a febre aftosa é segmentado em Vacinação Profilática de Rotina, Vacinação de Emergência (Outbreak Control), Outros. Espera-se que o segmento de vacinação profilática de rotina domine o mercado com market share de 68,63% em 2025, devido à sua ampla adoção e papel crítico na prevenção de surtos de doenças em regiões endêmicas. Programas regulares de vacinação são amplamente implementados pelos governos para manter a imunidade do rebanho, reduzir os riscos de transmissão e minimizar as perdas econômicas no setor pecuário.

Prevê-se que o segmento de Vacinação de Emergência (Outbreak Control) testemunhe o CAGR mais rápido de 6,5% de 2026 a 2033, alimentado pela crescente frequência de surtos de doença do pé e do rato e pela necessidade urgente de medidas de contenção rápida para minimizar perdas econômicas no setor pecuário. Além disso, o aumento dos programas de preparação do governo, o estoque de vacinas e a melhoria dos sistemas de vigilância de doenças estão acelerando a adoção de estratégias de vacinação de emergência nas regiões afetadas.

- Por Usuário Final

Com base no Usuário Final, o mercado global de vacinas contra a febre aftosa é segmentado em Fazendas Comerciais de Pecuária, Hospitais Veterinários, Centros Veterinários, Centros de Vacinação, Outros. Espera-se que o segmento de Pecuária Comercial domine o mercado com market share 46,66% em 2025 devido a suas operações de grande porte, forte capacidade de compra e alto enfoque na prevenção de doenças para proteger a produtividade e a rentabilidade. Essas fazendas gerenciam grandes populações de gado, tornando-as mais vulneráveis à transmissão rápida de doenças e perdas econômicas, impulsionando assim uma demanda consistente de vacinação de rotina.

Prevê-se que o segmento de Centros de Vacinação testemunhe o CAGR mais rápido de 7,0% de 2026 a 2033, alimentado pelo aumento dos programas de imunização liderados pelo governo e pela expansão da infraestrutura sanitária organizada em áreas rurais e urbanas. Além disso, o aumento da conscientização dos proprietários de gado e o melhor acesso a serviços de vacinação centralizados estão aumentando a cobertura vacinal e o crescimento do segmento impulsionador.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado global de vacinas contra a febre aftosa é segmentado em vendas diretas (Adjudicações de Governo e fornecimento de oferta), vendas de varejo, outros. Em 2026, espera-se que o segmento de Vendas Diretas (Procuração de Governo & Fornecimento de Concursos) domine o mercado com market share de 78,59% em 2025, devido ao forte papel dos governos na organização e financiamento de programas de vacinação em larga escala. As autoridades públicas adquirem vacinas através de concursos centralizados para garantir cobertura generalizada, controle de doenças e prevenção de surtos em toda a população pecuária nacional.

Prevê-se que o segmento Varejo de Vendas testemunhe o CAGR mais rápido de 6,7% de 2026 a 2033, alimentado pelo aumento da preferência do consumidor por canais de compra convenientes e diretos, juntamente com a rápida expansão das redes de varejo organizadas. O crescimento é ainda apoiado pelo aumento da urbanização, pela melhoria da acessibilidade dos produtos e pela presença crescente de supermercados, lojas especializadas e plataformas de comércio eletrônico, aumentando a disponibilidade e visibilidade dos produtos.

Análise Regional do Mercado de Vacinas da América do Norte

- A região dos EUA detém uma posição dominante no mercado de vacinas contra a febre aftosa, representando 20,61% de market share e projetada para crescer em um CAGR de 7,1% durante o período previsto. Essa liderança é impulsionada por altas populações de gado, surtos frequentes de doenças e fortes programas de vacinação liderados pelo governo.

- Economias emergentes, incluindo o Egito, Arábia Saudita, estão contribuindo constantemente para o crescimento do mercado através do aumento da pecuária, melhoria dos sistemas de vigilância de doenças e aumento da conscientização sobre a gestão da saúde animal. A expansão do mercado nessas regiões é ainda apoiada por parcerias público-privadas, avanços nas tecnologias de produção de vacinas e crescentes investimentos na logística da cadeia fria, garantindo uma distribuição eficaz das vacinas em áreas rurais e semiurbanas.

Análise Regional do Mercado de Vacinas da FMD dos EUA

O mercado de vacinas da doença do pé e do Mouth (FMD) dos EUA ocupa uma posição significativa na América do Norte devido ao forte apoio do governo, à infraestrutura de saúde veterinária avançada e ao crescente foco na prevenção de doenças animais. O país estabeleceu rigorosas normas de biossegurança e programas de preparação de emergência para controlar potenciais surtos de doenças animais transfronteiriças. Aumentar os investimentos em investigação em saúde animal, desenvolvimento de vacinas e sistemas de vigilância apoiam ainda mais o crescimento do mercado. Além disso, a presença de empresas farmacêuticas e de biotecnologia líderes fortalece a capacidade de produção e distribuição de vacinas. A crescente conscientização dos criadores de gado sobre o manejo da doença e a produtividade animal também contribui para a crescente demanda por vacinas contra a febre aftosa nos Estados Unidos.

Análise Regional do Mercado de Vacinas da FMD Canadá

O mercado de vacinas contra a febre aftosa (FMD) do Canadá está testemunhando um crescimento constante devido às crescentes preocupações com a saúde animal, biossegurança e preparação contra doenças animais transfronteiriças. A forte infraestrutura de saúde veterinária do país, os rigorosos regulamentos de saúde animal e as iniciativas governamentais proativas apoiam a expansão do mercado. Investimentos crescentes em programas de monitoramento de gado e estoque de vacinas de emergência estão contribuindo ainda mais para a demanda. As províncias ocidentais, em particular as que têm grandes actividades de criação de gado e de lacticínios, representam regiões geradoras de receitas. Além disso, a crescente conscientização dos produtores de gado sobre a prevenção de doenças e as perdas econômicas associadas aos surtos está incentivando a adoção de programas avançados de vacinação em todo o setor de saúde animal canadense.

América do Norte FMD Vaccine Market Share

O Mercado da Vacina contra a febre aftosa da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- Boehringer Ingelheim (Alemanha)

- Ceva Santé Animale (França)

- Biogénese Bagó (Argentina)

- Indian Immunologicals Ltd. (Índia)

- China Animal Hustry Industry Co., Ltd. (CAHIC) (China)

- Zoetis (EUA)

- Instituto da Vacina do Botsuana (Botswana)

- Brilliant Bio Pharma Ltd. (Índia)

- Saúde Vetal Animal (Índia)

- Vecol S.A. (Colômbia)

- Biovet Pvt. Ltd (Índia)

- Limor de Colombia (Colômbia)

- MEVAC (Egito)

- Instituto de Produção de Vacinas Veterinárias do Quénia (Kenya)

- Wuhan Institute of Biological Products Co., Ltd. (China)

- Shanghai Shen Lian Biomedical Corporation (China)

- Shchelkovo Biocombinat (Rússia)

- Dollvet (Turquia)

- Enimmune Corp. (Coreia do Sul)

- Instituto Nacional Veterinário (Polónia)

- Biotecnologia Jinyu (China)

Mais recentes desenvolvimentos no mercado de vacinas contra febre aftosa da América do Norte

- Em junho de 2025, a empresa lançou uma nova vacina de aves 3-em-1 destinada a proteger contra múltiplas doenças graves com uma dose única, melhorando a eficiência e a saúde das aves no setor de aves.

- Em fevereiro de 2025, o lançamento do laboratório de genômica avançada para vacinas. Ceva inaugurou a Biogenovac, um laboratório de genômica de última geração focado no desenvolvimento de vacinas de nova geração e prevenção de futuras crises de saúde animal.

- Em março de 2026, China Animal Hustry Industry Co., Ltd. anunciou planos para adquirir participações em empresas farmacêuticas, incluindo uma participação de controle de 72,73% na Inner Mongolia Shengxue Dacheng Pharmaceutical, marcando uma expansão estratégica da saúde animal para o setor farmacêutico mais amplo para fortalecer seu portfólio de saúde.

- Em fevereiro de 2026 o Fórum Mundial de Participação em Vacinas. Indian Immunological anunciou participação no World Vaccine Congress 2026 (Washington), destacando seu trabalho em andamento no desenvolvimento de vacinas animais e humanas.

- Em março de 2026, o lançamento da vacina Bioaftogen FMD na África do Sul. Biogénese Bagó lançou sua vacina Bioaftogen FMD na África do Sul e garantiu um acordo do governo para fornecer milhões de doses para controlar surtos em curso.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJECTIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE VACINA DE FAMÍLIA DO NORTE

1.4 LIMITAÇÕES

1.5 MERCADOS ABRANGADOS

2 SEGMENTAÇÃO DO MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2.3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBRR

2.6 MODELIZAÇÃO MULTIVARIADA

2.7 INTERVENÇÕES PRIMÁRIAS COM OPINIÇÕES-CHAVE

2.8 GRIDE DE POSIÇÃO DO MERCADO DA DBRR

2.9 GRIDE DE CAPA DE APLICAÇÃO DO MERCADO

2.1 ANÁLISE DOS PARTICIPANTES

2.11 FONTES ECONÓMICOS

2.12 ASSUNTOS

3 RESUMO

4 INSIGHTS PRÉMIO

4. 1 ANÁLISE PESTAL

4.2 PORTERS 5 ANÁLISE DAS FORÇAS

4.3 EPIDEMIOLOGIA DA DOENÇA DO FOTO E DO AMOR (FMD)

4.3.1 TAXA DE INCIDÊNCIA PARA AS ESPÉCIES E A REGIÃO

4.3.1.1 INCIDÊNCIA DA ESPÉCIE E DA MORBIDA

4.3.1.2 PATTERNAS DE PREVALÊNCIA E DISTRIBUIÇÃO REGIONAL DE SEROTYPE

4.3.2 TAXA DE COBERTURA DE VACUAÇÃO

4.4 IMPACTO DE MORTALIDADE E MORBILIDADE

4.4.1 CONFORMIDADE DA VACINA E ADERÊNCIA DO PROGRAMA

4.4.2 TAXAS DE CONTEXTO DA DOENÇA

4.5 INSTITUIÇÕES DE INDÚSTRIA

4.5.1 FATORES ECONÓMICOS MICRO E MACRO

4.5.2 PENETRAÇÃO E PROSPECÇÃO DO CRESCIMENTO

4.5.3 ESTRATÉGIAS PRICAIS

4.5.4 ENTREVISTAS COM ESPECIALISTAS

4.5.5 ANÁLISE E RECOMENDAÇÃO

4.6 QUANTANTE DE AVALIAÇÃO DAS EMPRESAS

4.7 DISTRIBUIÇÃO DE PRODUTOS E PROJECTOS PELO MERCADO DE VACINA DE VACINA DA FASE AMERICA DO NORTE

4.8 DISTRIBUIÇÃO DOS PROJECTOS POR ABORDAGEM CIENTÍFICA E MERCADO DE VACINA DE VACINA DA FASE DA AMÉRICA DO NORTE

4.9 DISTRIBUIÇÃO DE PROJECTOS PELOS ESPÉCIES E MERCADO DE VACINA DE VACINA DA FASE AMERICA DO NORTE

4. 1 MERCADO CLÍNICO DE TRILAMENTO DA AMÉRICA DO NORTE PARA O MERCADO DE VACINA DE FMD DO NORTE

4. 11 ANÁLISE DO IMPACTO DOS TARIFICADORES DE SAÚDE

4.11.1 VISÃO GERAL

4.11.2 ESTRUTURAS TArifAIS

4.11.2.1 AMÉRICA DO NORTE

4.11.2.2 ESTADOS UNIDOS: POLÍTICAS DE TARIFICA USDA/APHIS, MODELOS DE PROGRAMAS DE SAÚDE ANIMAL

4.11.2.2.1 UNIÃO EUROPEIA: REGULAMENTOS DE COMÉRCIO CROSS-FRONTEIRAS, POLÍTICAS DE SUBVENÇÃO

4.11.2.2.2 PACÍFICO DA ÁSIA: CONTROLOS DE IMPORTAÇÃO E DE EXPORTAÇÃO DAS VACINAS VETERINÁRIAS

4.11.2.2.3 MERCADOS DE EMERGÊNCIA: DESAFIOS NA EXECUÇÃO TArifAL

4.11.3 TAXAS FARMACÊUTICAS (BIOLOGIAS VETERINÁRIAS) E BARREIRAS COMERCIAIS

4.11.3.1 DIREITOS DE IMPORTAÇÃO SOBRE VACCINAS E BIOLÓGICOS

4.11.3 IMPACTO SOBRE A AFORDABILIDADE E O ACESSO NAS ZONAS RURAIS

4.11.3.3 ACORDOS-CHAVE DE COMÉRCIO APLICÁVEIS AOS PRODUTOS DE SAÚDE ANIMAIS

4.11.4 IMPACTO DOS PAÍSES TERCEIROS SOBRE PROVÍDIOS E AGRÍCOLAS

4.11.4.1 CUSTOS DAS AGRICULTURAS COMERCIAIS E VETERINÁRIOS

4.11.4.2 EFEITO SOBRE A AFORDABILIDADE DAS VACINAS E A COBERTURA DAS VENDAS

4.11.4.3 TArifAS E IMPACTO SOBRE O COMÉRCIO/MOVEMENTO ANIMAIS

4.11.5 ACORDOS COMERCIAIS E TAXAS ANIMAIS DE SAÚDE

4.11.5.1 REGULAMENTOS DA OMC SOBRE PRODUTOS VETERINÁRIOS

4.115.2 IMPACTO DAS GUERRAS COMERCIAIS SOBRE A CHAINA DE FORNECIMENTO DE VACCINA

4.11.5.3. PAPEL DOS ACORDOS DE COMÉRCIO LIVRE (FAS) NA REDUÇÃO DO PAÍS

4.11.6 IMPACTO DOS IMPACTOS SOBRE OS CUSTOS VETERINÁRIOS E ACESSIBILIDADE

4.11.7 IMPORTÂNCIA DOS PAÍSES NO SECTOR DA SAÚDE ANIMAL

4.12 ANÁLISE COMERCIAL DA VACINA

4.12.1 VACCINE BRAND & GENÉRICA

4.12.2 INDICAÇÃO

4. 12.3 CLASSES FARMACOLÓGICAS DA VACCINA

4.12.4 INDICAÇÃO PRIMÁRIA

4. 12.5 ESTATUTO DE MERCADO

4.12.6 TIPO DE VACCINA (CONVENCIONAL, PRÓXIMO GEN, ETC.)

FORMULÁRIO DE DOSAGEM

4.12.8 DISPOSIBILIDADE DA DOSAGEM

4.12.9 TIPO DE ACONDICIONAMENTO SECUNDÁRIO

VIA( S) DE ADMINISTRAÇÃO

4.12.11 FREQUÊNCIA DA DOSAGEM

4.12.12 INSTITUIÇÃO DA VACCINA

4.12.13 ACTIVIDADES DE DESENVOLVIMENTO (APROVAÇÕES, SEGURANÇA, EFICÁCIA, EXCLUSIVIDADE DO MERCADO)

4.12.13.1 OUTROS MERCADOS PREVISTOS

4.12.14 CONCORRÊNCIA APLICÁVEL ÀS EMPRESAS

4.12.15 PORTFÓLIO TERAPEUTICO

4.12.16 CENÁRIO CURRENTE DE DESENVOLVIMENTO

4.13 ANÁLISE PATENTE

4.13.1 QUALIDADE E FORÇA DO PATENTE

4.13.2 PAÍS PAISPAÍS

4.13.3 ESTRATÉGIA E GESTÃO DO PI

4.13.4 LICENÇA E COLABORAÇÃO

4.14 ENTIDADES TOP BASEADAS NO GRANCE DE I&D PARA O MERCADO DE VACINA DE FMD NORTE

4.15 ACESSO AO MERCADO

4.15.1 PREVISÃO DO MERCADO DE 10 ANOS

4.15.2 ACTIVIDADES CLÍNICAS DE RECEITAS DE ENSAIO

4.15.3 NOVAS HOMOLOGAÇÕES ANUAIS DE VACCINA ( AUTORIDADES OIE/REGIONAIS)

4.15.4 FABRICANTES E TRATAMENTOS ESTRATÉGICOS

4.15.5 MAIOR VACINA

4.15.6 Práticas de vacinação corrente

4.15.7 IMPACTO DAS TECNOLOGIAS E TERAPIA

4.16 ANÁLISE DE I & D

4.16.1 ANÁLISE COMPARATIVA

4.16.2 PAÍSES DE DESENVOLVIMENTO DA VACINA

4.16.3 INSTITUIÇÕES EM DIRECTO SOBRE MILÉSTONAS REGULAMENTARES

4.16.4 AVALIAÇÃO TERAPÉU

4.16.5 COLABORAÇÕES E PARCERIAS BASEADAS EM ACTIVOS

5 DESTRUIÇÃO DURANTE A GUERRA NAS CARACTERÍSTICAS VETERINÁRIAS DE FORNECIMENTO DE VACINA, FOTPRINTS GEOGRÁFICAS, ALTERAÇÕES ESTRATÉGIAS ESTRATÉGICAS ADAPTADAS

5. 1 RESILIÊNCIA DA CHAIN

5.1.1 DIVERSIFICAÇÃO DOS ANTÍGENOS E DOS ANTERIORES INGREDIENTES ADJUVANTES

5.1.2 ESTABELECIMENTO DOS HUBES DE FABRICO DE VACINA VETERINÁRIO REGIONAL

5.1.3 ESTRATÉGIA DE BANCOS DE EMERGÊNCIA

5.1.4 DESENVOLVIMENTO DAS VIAS DE LOGÍSTICAS DA CHAIN FOLDA ALTERNATIVA

5.1.5 PARCERIAS ESTRATÉGICAS COM FABRICANTES CONTRATOS (CDMOS)

5.1.6 EXPANSÃO DAS CAPACIDADES DE FILHETO DE VACCINA E DE ACONDICIONAMENTO

5.2 RISCO DE CUSTO OPERACIONAL DE ENERGIA E FABRICO

5.2.1 CUSTOS DE ENERGIA RISCO NAS FACILIDADES DE PRODUÇÃO SANITÁRIA ANIMAL

5.2.2 CUSTOS AUMENTOS PARA MATERIAIS E COMPONENTES BRUTOS DE BIOLOGIAS

5.2.3 ESTRATÉGIAS DE CONTRATOS DE ENERGIA A LONGO PRAZO PARA PLANTAS VETERINÁRIAS

5.2.4 ADOÇÃO DAS TECNOLOGIAS DE FABRICO DE BIOFARMA EFICIENTES DA ENERGIA

5.2.5 DEPLORAÇÃO DA AUTOMAÇÃO Avançada E FABRICO CONTINUO

5.2.6 INTEGRAÇÃO DA ENERGIA RENOVÁVEL NAS PLANTAS VETERINÁRIAS

5.3 REAVALIAÇÃO GEOGRÁFICA DA POPULAÇÃO

5.3.1 EXPANSÃO DA PRODUÇÃO DE VACINA NAS REGIÕES POLITICAMENTE ESTATAIS

5.3.2 DIVERSIFICAÇÃO DAS BASES DE VACINA VETERINÁRIA DA AMÉRICA DO NORTE

5.3.3 RELAÇÃO DAS FACILIDADES DE PRODUÇÃO DE ANTIGÉNIO

5.3.4 EXPANSÃO DA FABRICO NO MERCADO DE SAÚDE ANIMAL EM EMERGÊNCIA

5.3.5 ESTABELECIMENTO DOS HUBS DE DISTRIBUIÇÃO DE VACINA VETERINÁRIA REGIONAIS

5.4 PLANEAMENTO E GESTÃO DOS RISCOS

5.4.1 DESENVOLVIMENTO DOS PLANOS DE CONTINGÊNCIA DA CHAIN DE FORNECIMENTO PARA EXCESSÕES

5.4.2 ESTRATÉGIAS DE CONTRATOS MULTI-ORÇAMENTAIS PARA OS INGREDIENTES PRINCIPAIS DA VACINA

5.4.3 COLABORAÇÕES DO GOVERNO E DA AUTORIDADE ANIMAL DE SAÚDE

5.4.4 REDES DE DEPLOAMENTO DE VACINA DE CRISES

5.4.5 DEPLOAMENTO DE ANÁLISE DA CHAINA DE FORNECIMENTO NA DISTRIBUIÇÃO DE VACINA

5.5 PROTECÇÃO CANAL E FINANCEIRA

5.5.1 REFORÇO DAS RESERVAS DE CAPITAIS PARA A EXPANSÃO DE FABRICO

5.5.2 DIVERSIFICAÇÃO DAS FORÇAS DE PRODUTO PORTFOLIOS E RECEITAS

5.5.3 INVESTIMENTOS NA INFRA-ESTRUTURA DE FABRICO DE VACINA DOMÉSTICA

5.5.4 INCENTIVOS DO GOVERNO PARA A PRODUÇÃO DE SAÚDE ANIMAL

5.5.5 ACORDOS DE CONTRATOS A LONGO PRAZO COM GOVERNOS E ORGANIZAÇÕES

5.6 PROTECÇÃO DOS DADOS

5.6.1 QUADROS DE PROTECÇÃO DE DADOS PARA I&D E FABRICO DA SAÚDE ANIMAL

5.6.2 PROTECÇÃO DOS TRIALES CLÍNICOS VETERINÁRIOS E DOS DADOS DE CAMPO

5.6.3 INFRA-ESTRUTURA DE CLOUDE SEGURA PARA A GESTÃO DE DADOS VACCINOS

5.6.4 DETECÇÃO DE AMEAÇA AI-DRIVADA NAS REDES DE INVESTIGAÇÃO E DE FORNECIMENTO

5.6.5 CONFORMIDADE COM O REGULAMENTO DE DADOS ANIMAIS DE SAÚDE DA AMÉRICA DO NORTE E NORMAS GXP

6 QUADRO REGULAMENTAR PARA VACCINAS DE FAMÍLIA

6.1 PROCESSO DE HOMOLOGAÇÃO REGULAMENTAR DAS VACINAS DE FROM

6.1.1 NORMAS E NORMAS INTERNACIONAIS PARA AS VACINAS ALIMENTARES

6.1.2 REGULAMENTAÇÕES DE BIOSSAFEZA E DE CONTENSÃO

6.2 FÁcil DE HOMOLOGAÇÃO REGULAMENTAR DAS GEOGRAFIAS

6.3 CAMPANHA DE HOMOLOGAÇÃO REGULAMENTAR DAS VACINAS VETERINÁRIAS

6.4 REQUISITOS DE LICENÇA E DE REGISTO

6.5 VIGILÂNCIA PÓS-MARCA PARA PRODUTOS VETERINÁRIOS

6.6 Boas práticas de fabrico (GMP)

7 VISÃO GERAL DO MERCADO

7.1 CONDUTORES

7.1.1 CRESCIMENTO NA POPULAÇÃO DE ESTACIONAMENTO VIVO DA AMÉRICA DO NORTE

7.1.2 PREVALÊNCIA DE PREVALÊNCIA DE FRAGENS

7.1.3 PROGRAMAS DE VACINAÇÃO DO GOVERNO CRESCIMENTO

7.1.4 AUMENTO DA SAÚDE ANIMAL E DA BIOSEGURIDADE

7.2 RESTRUÇÕES

7.2.1 INFRA-ESTRUTURA DE CHAIN LIMITADA

7.2.2 HESITÂNCIA DE VACINA E DESAFIOS DE CAMPO

7.3 OPORTUNIDADES

7.3.1 INTEGRAÇÃO DOS SISTEMAS DE VIGILÂNCIA VETERINÁRIA DIGITAL

7.3.2 APROVAÇÃO DAS VACINAS MULTIVALENTES E DE ALTA POTÊNCIA

7.3.3 MERCADOS DE EMERGÊNCIA COM ALTAS POPULAÇÕES DE VIVO

7.4 DESAFIOS

7.4.1 MUTAÇÃO VIRAL E VARIABILIDADE DA SEROTYPE

7.4.2 EXECUÇÃO DOS REGULAMENTOS DE VACINAÇÃO

8 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 VACCINAS CONVENCIONAIS

8.3 PROXIMIDADE/VACINAS AVANÇADAS

8.4 OUTROS

8,5 MERCADO DA VACINA DA AMERICA DO NORTE, POR TIPO DE VACCINA, 2018-2033 (TAIS UNIDADES)

8.5.1 VACCINAS CONVENCIONAIS

8.5.2 PROXIMIDADE/VACINAS AVANCADAS

8.5.3 OUTROS

9 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO

9.1 VISÃO GERAL

9.2 VACCINAS INACTIVADAS (KILLED)

9.3 VACINAS ACTENTUADAS AO VIVO

9.4 VACCINAS CONVENCIONAIS DA AMÉRICA DO NORTE NO MERCADO DE VACCINAS DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

9.4.1 PACÍFICO ÁSIA

9.4.2 EUROPA

9.4.3 AMÉRICA DO NORTE

9.4.4 AMÉRICA DO SUL

9.4.5 MÉDIO ORIENTE E ÁFRICA

9,5 AMERICA DO NORTE

9.5.1 VACCINAS BASADAS EM VETOR RECOMBINANTES

9.5.2 VACCINES DE PARTICIPAÇÃO VIRUS-LIKE (VLP)

9.5.3 VACCINAS SUBUNITAS

9.5.4 OUTROS

9,6 VACCINAS CONVENCIONAIS DA AMÉRICA DO NORTE NO MERCADO DE VACINA DE FMD, POR REGIÃO, 2018-2033 (USD MILHÕES)

9.6.1 PACÍFICO DA ÁSIA

9.6.2 EUROPA

9.6.3 AMÉRICA DO NORTE

9.6.4 AMÉRICA DO SUL

9.6.5 MÉDIO ORIENTE E ÁFRICA

9,7 OUTROS AMERICA DO NORTE NO MERCADO DA VACINA FAMÍLIA, POR REGIÃO, 2018-2033 (USD MILHÕES)

9.7.1 PACÍFICO ÁSIA

9.7.2 EUROPA

9.7.3 AMÉRICA DO NORTE

9.7.4 AMÉRICA DO SUL

9.7.5 MÉDIO ORIENTE E ÁFRICA

9.8 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (USD MIL)

9.8.1 VACCINAS MULTIVAS

9.8.2 VACCINAS MONOVAIS

9,9 VACCINAS MULTIVALENTES DA AMÉRICA DO NORTE NO MERCADO DE VACCINA DE FMD, POR REGIÃO, 2018-2033 (USD MILHÕES)

9.9.1 PACÍFICO ÁSIA

9.9.2 EUROPA

9.9.3 AMÉRICA DO NORTE

9.9.4 AMÉRICA DO SUL

9.9.5 MÉDIO ORIENTE E ÁFRICA

9,1 VACCINAS MONOVALENTES DA AMÉRICA DO NORTE NO MERCADO DA VACCINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

9.10.1 PACÍFICO ÁSIA

9.10.2 EUROPA

9.10.3 AMÉRICA DO NORTE

9.10.4 AMÉRICA DO SUL

9.10.5 MÉDIO ORIENTE E ÁFRICA

10 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR VIA DE VACINAÇÃO

10.1 VISÃO GERAL

10,2 INTRAMUSCULAR

10.3 SUBCUTANIOSOS

10.4 OUTROS

10.5 AMÉRICA DO NORTE INTRAMUSCULAR NO MERCADO DA VACCINA FM, POR REGIÃO, 2018-2033 (USD MIL)

10.5.1 PACÍFICO ÁSIA

10.5.2 EUROPA

10.5.3 AMÉRICA DO NORTE

10.5.4 AMÉRICA DO SUL

10.5.5 MÉDIO ORIENTE E ÁFRICA

10,6 AMÉRICA DO NORTE SUBCUTANEOUS NO MERCADO DE VACINA DE FDM, POR REGIÃO, 2018-2033 (USD MIL)

10.6.1 PACÍFICO ÁSIA

10.6.2 EUROPA

10.6.3 AMÉRICA DO NORTE

10.6.4 AMÉRICA DO SUL

10.6.5 MÉDIO ORIENTE E ÁFRICA

10.7 OUTROS AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

10.7.1 PACÍFICO ÁSIA

10.7.2 EUROPA

10.7.3 AMÉRICA DO NORTE

10.7.4 AMÉRICA DO SUL

10.7.5 MÉDIO ORIENTE E ÁFRICA

11 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO ANIMAL

11.1 VISÃO GERAL

11.2 BOVINA

11. 3 PORCINA

11,4 OVINO

11.5 CAPRINA

11,6 OUTRAS

11,7 BOVINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (MIL DEUS)

11.7.1 ÁSIA-PACÍFICO

11.7.2 EUROPA

11.7.3 AMÉRICA DO NORTE

11.7.4 AMÉRICA DO SUL

11.7.5 MÉDIO ORIENTE E ÁFRICA

11,8 PORCINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

11.8.1 ÁSIA-PACÍFICO

11.8.2 EUROPA

11.8.3 AMÉRICA DO NORTE

11.8.4 AMÉRICA DO SUL

11.8.5 MÉDIO ORIENTE E ÁFRICA

11,9 OVINO DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (MIL DEUS)

11.9.1 PACÍFICO ÁSIA

11.9.2 EUROPA

11.9.3 AMÉRICA DO NORTE

11.9.4 AMÉRICA DO SUL

11.9.5 MÉDIO ORIENTE E ÁFRICA

11.1 CAPRINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

11.10.1 ÁSIA-PACÍFICO

11.10.2 EUROPA

11.10.3 AMÉRICA DO NORTE

11.10.4 AMÉRICA DO SUL

11.10.5 MÉDIO ORIENTE E ÁFRICA

11.11 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

11.11.1 PACÍFICO ÁSIA

11.11.2 EUROPA

11.11.3 AMÉRICA DO NORTE

11.11.4 AMÉRICA DO SUL

11.11.5 MÉDIO ORIENTE E ÁFRICA

12 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE FORMAÇÃO

12.1 VISÃO GERAL

12,2 VACCINAS LÍQUIDAS

12.3 VACCINAS LIOFILIZADAS (DRIDAS EM FREEZE)

12,4 OUTRAS

12,5 VACINAS LÍQUIDAS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

12.5.1 PACÍFICO ÁSIA

12.5.2 EUROPA

12.5.3 AMÉRICA DO NORTE

12.5.4 AMÉRICA DO SUL

12.5.5 MÉDIO ORIENTE E ÁFRICA

12,6 VACCINAS DA AMÉRICA DO NORTE LIOFILIZADAS (DRIDAS EM FREEZE) NO MERCADO DE VACCINAS DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

12.6.1 PACÍFICO ÁSIA

12.6.2 EUROPA

12.6.3 AMÉRICA DO NORTE

12.6.4 AMÉRICA DO SUL

12.6.5 MÉDIO ORIENTE E ÁFRICA

12,7 OUTROS AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

12.7.1 PACÍFICO ÁSIA

12.7.2 EUROPA

12.7.3 AMÉRICA DO NORTE

12.7.4 AMÉRICA DO SUL

12.7.5 MÉDIO ORIENTE E ÁFRICA

13 MERCADO DA VACCINA DA FMD DA AMÉRICA DO NORTE, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 VACINAÇÃO PROFILACTICA DE ROUTINA

13.3 VACINAÇÃO DE EMERGÊNCIA ( CONTROLO EXTERNO)

13.4 OUTRAS

13.5 VACINAÇÃO PROFILACTICA DA ROTINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

13.5.1 PACÍFICO DA ÁSIA

13.5.2 EUROPA

13.5.3 AMÉRICA DO NORTE

13.5.4 AMÉRICA DO SUL

13.5.5 MÉDIO ORIENTE E ÁFRICA

13.6 VACINAÇÃO DAS EMERGÊNCIAS DA AMÉRICA DO NORTE ( CONTROLO EXTERNO) NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (MIL DEUS)

13.6.1 ÁSIA-PACÍFICO

13.6.2 EUROPA

13.6.3 AMÉRICA DO NORTE

13.6.4 AMÉRICA DO SUL

13.6.5 MÉDIO ORIENTE E ÁFRICA

13.7 OUTROS AMÉRICA DO NORTE NO MERCADO DA VACINA FAMÍLIA, POR REGIÃO, 2018-2033 (USD MILHÕES)

13.7.1 ÁSIA-PACÍFICO

13.7.2 EUROPA

13.7.3 AMÉRICA DO NORTE

13.7.4 AMÉRICA DO SUL

13.7.5 MÉDIO ORIENTE E ÁFRICA

14 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR

14.1 VISÃO GERAL

14.2 AGRICULTURAS COMERCIAIS DE ESTACIONAMENTO VIVO

14,3 HOSPITAIS VETERINÁRIOS

14.4 CENTROS DE CUIDADOS VETERINÁRIOS

14.5 CENTROS DE VACINAÇÃO

14,6 OUTRAS

14,7 AGRÍCOLAS COMERCIAIS DA AMÉRICA DO NORTE NO MERCADO DA VACINA FM, POR REGIÃO, 2018-2033 (USD MILHÕES)

14.7.1 PACÍFICO ÁSIA

14.7.2 EUROPA

14.7.3 AMÉRICA DO NORTE

14.7.4 AMÉRICA DO SUL

14.7.5 MÉDIO ORIENTE E ÁFRICA

14,8 HOSPITAIS VETERINÁRIOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

14.8.1 ÁSIA-PACÍFICO

14.8.2 EUROPA

14.8.3 AMÉRICA DO NORTE

14.8.4 AMÉRICA DO SUL

14.8.5 MÉDIO ORIENTE E ÁFRICA

14.9 CENTROS DE CUIDADOS VETERINÁRIOS DA AMÉRICA DO NORTE NO MERCADO DE VACINA DE FDM, POR REGIÃO, 2018-2033 (USD MILHÕES)

14.9.1 PACÍFICO ÁSIA

14.9.2 EUROPA

14.9.3 AMÉRICA DO NORTE

14.9.4 AMÉRICA DO SUL

14.9.5 MÉDIO ORIENTE E ÁFRICA

14,1 CENTROS DE VACINAÇÃO DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

14.10.1 ÁSIA-PACÍFICO

14.10.2 EUROPA

14.10.3 AMÉRICA DO NORTE

14.10.4 AMÉRICA DO SUL

14.10.5 MÉDIO ORIENTE E ÁFRICA

14.11 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

14.11.1 PACÍFICO ÁSIA

14.11.2 EUROPA

14.11.3 AMÉRICA DO NORTE

14.11.4 AMÉRICA DO SUL

14.11.5 MÉDIO ORIENTE E ÁFRICA

15 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 VENDAS DIRECTAS (PROCESSAMENTO DE GOVERNAMENTO E FORNECIMENTO DE CONCESSÕES)

15.3 VENDAS DE RETALHO

15.4 OUTROS

15.5 VENDAS DIRECTAS DA AMÉRICA DO NORTE (PRODUÇÃO DE GOVERNAMENTO E FORNECIMENTO DE PROTEÇÃO) NO MERCADO DE VACINA DE FMD, POR REGIÃO, 2018-2033 (MIL DE USD)

15.5.1 PACÍFICO ÁSIA

15.5.2 EUROPA

15.5.3 AMÉRICA DO NORTE

15.5.4 AMÉRICA DO SUL

15.5.5 MÉDIO ORIENTE E ÁFRICA

15.6 VENDAS DE RETALHO DA AMÉRICA DO NORTE NO MERCADO DE VACCINAS ALIMENTARES, POR TIPO, 2018-2033 (em milhares de USD)

FARMÁCIA HOSPITAL

15.6.2 FARMÁCIA DE RETALHO

15.6.3 FARMACY ONLINE

15.7 VENDAS DE RETALHO DA AMÉRICA DO NORTE NO MERCADO DA VACINA DE FMD, POR REGIÃO, 2018-2033 (MIL DEUS)

15.7.1 PACÍFICO ÁSIA

15.7.2 EUROPA

15.7.3 AMÉRICA DO NORTE

15.7.4 AMÉRICA DO SUL

15.7.5 MÉDIO ORIENTE E ÁFRICA

15.8 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

15.8.1 PACÍFICO ÁSIA

15.8.2 EUROPA

15.8.3 AMÉRICA DO NORTE

15.8.4 AMÉRICA DO SUL

15.8.5 MÉDIO ORIENTE E ÁFRICA

16 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR REGIÃO

16.1 AMÉRICA DO NORTE

16.1.1 Estados Unidos

16.1.2 MÉXICO

16.1.3 CANADÁ

17 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE: PAISCAPE DA EMPRESA

17.1 ANÁLISE PARTILHAR DA EMPRESA: GLOBAL

18 ANÁLISE DA SWOT

19 PROFISSÕES DAS EMPRESAS

19.1 BOEHRINGER INGELHEIM GMBH INTERNACIONAL.

19.1.1 EMPRESA SNAPSHOT

19.1.2 ANÁLISE PARTICIPAL

19.1.3 PRODUTO PORTFÓLIO

19.1.4 DESENVOLVIMENTO RECENTE

19.2 CEVA SANTÉ ANIMALE

19.2.1 EMPRESA SNAPSHOT

19.2.2 ANÁLISE PARTICIPAL

19.2.3 PRODUTO PORTFÓLIO

19.2.4 DESENVOLVIMENTO RECENTE

19.3 CHINA ANIMAL HUSBANDRY INDUSTRY CO., LTD.

19.3.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

19.3.3 ANÁLISE PARTICIPAL

19.3.4 PRODUTO PORTFÓLIO

19.3.5 DESENVOLVIMENTO RECENTE

19. 4 IMUNOLÓGICOS ÍNDICOS LTD.

19.4.1 EMPRESA SNAPSHOT

19.4.2 ANÁLISE PARTICIPAL

19.4.3 PRODUTO PORTFÓLIO

19.4.4 DESENVOLVIMENTO RECENTE

19.5 BIOGÉNESIS BAGÓ

19.5.1 EMPRESA SNAPSHOT

19.5.2 ANÁLISE PARTICIPAL

19.5.3 PRODUTO PORTFÓLIO

19.5.4 DESENVOLVIMENTO RECENTE

19, 6 BIOVET PRIVATE LTD

19.6.1 EMPRESA SNAPSHOT

19.6.2 PRODUTO PORTFÓLIO

19.6.3 DESENVOLVIMENTO RECENTE

19,7 BIO PHARMA BRILHANTE

19.7.1 EMPRESA SNAPSHOT

19.7.2 PRODUTO PORTFÓLIO

19.7.3 DESENVOLVIMENTO RECENTE

19. 8 DOLLVET

19.8.1 EMPRESA SNAPSHOT

19.8.2 PRODUTO PORTFÓLIO

19.8.3 DESENVOLVIMENTO RECENTE

19.9 ENIMMUNE CORP.

19.9.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

19.9.3 PRODUTO PORTFÓLIO

19.9.4 DESENVOLVIMENTO RECENTE

19.1 JINYU BIOTECHNOLOGY CO., LTD.

19.10.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

19.10.3 PRODUTO PORTFÓLIO

19.10.4 DESENVOLVIMENTO RECENTE

INSTITUTO DE PRODUÇÃO DE VACINAS VETERINÁRIAS QUÉNIAS

19.11.1 EMPRESA SNAPSHOT

19.11.2 PRODUTO PORTFÓLIO

19.11.3 DESENVOLVIMENTO RECENTE

19.12 LIMOR DE COLOMBIA SAS

19.12.1 EMPRESA SNAPSHOT

19.12.2 PRODUTO PORTFÓLIO

19.12.3 DESENVOLVIMENTO RECENTE

19.13 MEVAC PARA VACCINAS

19.13.1 EMPRESA SNAPSHOT

19.13.2 PRODUTO PORTFÓLIO

19.13.3 DESENVOLVIMENTO RECENTE

INSTITUTO VETERINÁRIO NACIONAL

19.14.1 EMPRESA SNAPSHOT

19.14.2 PRODUTO PORTFOLIO

19.14.3 DESENVOLVIMENTO RECENTE

19.15 SHCHELKOVO BIOCOMBINAT

19.15.1 EMPRESA SNAPSHOT

19.15.2 PRODUTO PORTFOLIO

19.15.3 DESENVOLVIMENTO RECENTE

19.16 CORPORAÇÃO BIOMÉDICA DE SHANghAI SHEN Lian

19.16.1 EMPRESA SNAPSHOT

19.16.2 ANÁLISE DAS RECEITAS

19.16.3 PRODUTO PORTFOLIO

19.16.4 DESENVOLVIMENTO RECENTE

19.17 VETAL S.A.

19.17.1 EMPRESA SNAPSHOT

19.17.2 PRODUTO PORTFÓLIO

19.17.3 DESENVOLVIMENTO RECENTE

19.18 VECOL

19.18.1 EMPRESA SNAPSHOT

19.18.2 PRODUTO PORTFÓLIO

19.18.3 DESENVOLVIMENTO RECENTE

19.19 INSTITUTO DE PRODUTOS BIOLÓGICOS

19.19.1 EMPRESA SNAPSHOT

19.19.2 PRODUTO PORTFÓLIO

19.19.3 DESENVOLVIMENTO RECENTE

Serviços ZOETIS LLC

19.20.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

19.20.3 PRODUTO PORTFÓLIO

19.20.4 DESENVOLVIMENTO RECENTE

20 QUESTIONÁRIO

21 RELATÓRIOS RELACIONADOS

Lista de Tabela

QUADRO 1 ESTRUTURA DE PRICAÇÃO DA VACCINA DA AMÉRICA DO NORTE

QUADRO 2 PREVALÊNCIA POR REGIÃO

QUADRO 3 IMPACTO ECONÓMICO DAS FAMÍLIAS

QUADRO 4 POSIÇÃO DOS FABRICANTES

QUADRO 5 INCIDÊNCIA DA FM, MORBIDIDADE E TAXAS EPIDEMIOLÓGICAS

QUADRO 6 PREVALÊNCIA POR REGIÃO

QUADRO 7 DISTRIBUIÇÃO DE PRODUTOS E PROJECTOS PELO MERCADO DE VACINA DE VACINA DA FASE AMERICA DO NORTE

QUADRO 8 DISTRIBUIÇÃO DOS PROJECTOS POR ABORDAGEM CIENTÍFICA E MERCADO DE VACINA DE VACINA DA FASE AMÉRICA DO NORTE

QUADRO 9 DISTRIBUIÇÃO DOS PROJECTOS POR ESPÉCIES E MERCADO DE VACINA DE VACINA DA FASE DA AMÉRICA DO NORTE

QUADRO 10 MERCADO DE TRILAMENTO CLÍNICO DA AMÉRICA DO NORTE PARA O MERCADO DE VACINA DE FMD DO NORTE

QUADRO 11 CARACTERÍSTICAS DA FORMA DE DOSAGEM DAS VACCINAS ALIMENTARES

QUADRO 12 DISPOSIBILIDADE DA DOSAGEM DAS VACINAS DE FMD COMERCIALIZADAS

QUADRO 13 DIVERSIFICAÇÃO TERAPÉUTICA DO PORTFÓLIO NAS VACINAS DE CARVÃO

QUADRO 14 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2025

QUADRO 15 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2018-2033 (TAIS UNIDADES)

QUADRO 16 MERCADO DA VACCINA DA FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2018-2033 (USD POR UNIDADE)

QUADRO 17 VACINAS CONVENCIONAIS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR TIPO, 2025

QUADRO 18 VACCINAS CONVENCIONAIS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 19 AMERICA DO NORTE

QUADRO 20 VACCINAS CONVENCIONAIS DA AMÉRICA DO NORTE NO MERCADO DA VACCINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 21 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 22 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 23 VACINAS MULTIVAS DA AMÉRICA DO NORTE NO MERCADO DE VACINA DE FMD, POR REGIÃO, 2018-2033 (USD MILHÕES)

QUADRO 24 VACINAS MONOVAIS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 25 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR VIA DE VACINAÇÃO, 2018-2033 (USD MIL)

QUADRO 26 AMÉRICA DO NORTE INTRAMUSCULAR NO MERCADO DE VACINA FÓRMICA, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 27 DA AMÉRICA DO NORTE SUBCUTANEO NO MERCADO DA VACINA DE FDM, POR REGIÃO, 2018-2033 (USD mil)

QUADRO 28 OUTROS AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 29 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO ANIMAL, 2018-2033 (USD MIL)

QUADRO 30 BOVINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (MIL DEUS)

QUADRO 31 PORCINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MILHÕES)

QUADRO 32 OVINO DA AMÉRICA DO NORTE NO MERCADO DA VACINA DE FAMÍLIA, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 33 CAPRINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DE FMD, POR REGIÃO, 2018-2033 (USD THOUSAND)

QUADRO 34 OUTROS AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 35 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO DE FORMAÇÃO, 2018-2033 (USD MIL)

QUADRO 36 VACINAS LÍQUIDAS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (MIL DEUS)

QUADRO 37 LIOFILIZADOS DA AMÉRICA DO NORTE (DRIDAS À FREEZE) VACCINAS NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MILHÕES DE USD)

QUADRO 38 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 39 MERCADO DA VACCINA DA FMD DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025

QUADRO 40 VACINAÇÃO PROFILACTICA DA ROTINA DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 41 VACINAÇÃO DAS EMERGÊNCIAS DA AMÉRICA DO NORTE ( CONTROLO EXTERNO) NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (USD THOUSAND)

QUADRO 42 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 43 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR ÚLTIMO UTILIZADOR, 2025

QUADRO 44 AMÉRICA DO NORTE

QUADRO 45 HOSPITAIS VETERINÁRIOS DA AMÉRICA DO NORTE NO MERCADO DAS VACINAS ALIMENTARES, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 46 CENTROS DE CUIDADOS VETERINÁRIOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA DE FMD, POR REGIÃO, 2018-2033 (USD MILHÕES)

QUADRO 47 CENTROS DE VACINAÇÃO DA AMÉRICA DO NORTE NO MERCADO DA VACINA DA FMD, POR REGIÃO, 2018-2033 (MIL DEUS)

QUADRO 48 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 49 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2025

QUADRO 50 VENDAS DIRECTAS DA AMÉRICA DO NORTE (PROCESSAMENTO DE GOVERNAMENTO E FORNECIMENTO DE ENCERRAMENTO) NO MERCADO DE VACINA DE FMD, POR REGIÃO, 2018-2033 (MIL DE USD)

QUADRO 51 VENDAS DE RETALHO DA AMÉRICA DO NORTE NO MERCADO DE VACCINAS ALIMENTARES, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 52 AS VENDAS DE RETALHO DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (em milhares de USD)

QUADRO 53 OUTROS PRODUTOS DA AMÉRICA DO NORTE NO MERCADO DA VACINA ALIMENTAR, POR REGIÃO, 2018-2033 (USD MIL)

QUADRO 54 MERCADO DA VACCINA DA FMD DA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (USD THOUSAND)

QUADRO 55 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (USD MILHÕES)

QUADRO 56 AMÉRICA DO NORTE

QUADRO 57 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2018-2033 (USD MIL)

QUADRO 58 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2018-2033 (TAIS UNIDADES)

QUADRO 59 MERCADO DA VACCINA DA FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2018-2033 (USD POR UNIDADE)

QUADRO 60 VACCINAS CONVENCIONAIS DA AMÉRICA DO NORTE NO MERCADO DA VACCINA DA FMD, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 61 AMÉRICA DO NORTE

QUADRO 62 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (USD MIL)

QUADRO 63 MERCADO DA VACINA DA AMERICA DO NORTE, POR VIA DE VACINAÇÃO, 2018-2033 (USD MIL)

QUADRO 64 MERCADO DA VACINA DA FAMÍLIA DA AMÉRICA DO NORTE, POR TIPO ANIMAL, 2018-2033 (USD MIL)

QUADRO 65 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE FORMAÇÃO, 2018-2033 (USD MIL)

QUADRO 66 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (USD MIL)

QUADRO 67 MERCADO DA VACCINA DE FMD DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 68 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 69 VENDAS DE RETALHO DA AMÉRICA DO NORTE NO MERCADO DE VACCINAS ALIMENTARES, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 70 EUA

QUADRO 71 MERCADO DE VACCINA DE FMD DOS EUA, POR TIPO DE VACCINA, 2018-2033 (USD MIL)

QUADRO 72 MERCADO DE VACINA DE FMD DOS EUA, POR TIPO DE VACCINA, 2018-2033 (TAIS UNIDADES)

QUADRO 73 MERCADO DE VACCINA DE FMD DOS EUA, POR TIPO DE VACCINA, 2018-2033 (USD POR UNIDADE)

QUADRO 74 VACCINAS CONVENCIONAIS DOS EUA NO MERCADO DE VACCINA DE FMD, POR TIPO, 2018-2033 (USD MIL)

QUADRO 75

QUADRO 76 MERCADO DE VACCINA DE FMD DOS EUA, POR TIPO, 2018-2033 (MIL DEUS)

QUADRO 77 MERCADO DA VACCINA DA FMD DOS EUA, POR VIA DE VACCINAÇÃO, 2018-2033 (MIL DEUS)

QUADRO 78 MERCADO DE VACCINA DE FMD DOS EUA, POR TIPO ANIMAL, 2018-2033 (USD MIL)

QUADRO 79 MERCADO DE VACINA DE FMD DOS EUA, POR TIPO DE FORMAÇÃO, 2018-2033 (USD MIL)

QUADRO 80 MERCADO DE VACCINES DE FMD DOS EUA, POR PEDIDO, 2018-2033 (USD THOUSAND)

QUADRO 81 MERCADO DE VACCINA DE FAMÍLIA DOS EUA, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 82

QUADRO 83 VENDAS DE RETALHO DOS EUA NO MERCADO DE VACCINAS ALIMENTARES, POR TIPO, 2018-2033 (USD MIL)

QUADRO 84 MEXICO

QUADRO 85 MERCADO DE VACCINA DE FAMÍLIA DO MÉXICO, POR TIPO DE VACCINA, 2018-2033 (USD MIL)

QUADRO 86 MERCADO DE VACCINA DE FAMÍLIA DO MÉXICO, POR TIPO DE VACCINA, 2018-2033 (TAIS UNIDADES)

QUADRO 87 MERCADO DE VACCINA DE FAMÍLIA DO MÉXICO, POR TIPO DE VACCINA, 2018-2033 (USD POR UNIDADE)

QUADRO 88 VACINAS CONVENCIONAIS DO MEXICO NO MERCADO DE VACINA DE FMD, POR TIPO, 2018-2033 (USD mil)

QUADRO 89 MEXICO DE PRÓXIMO GENERAÇÃO / VACCINAS AVANCED NO MERCADO DE VACCINA DE FMD, POR TIPO, 2018-2033 (USD MIL)

QUADRO 90 MEXICO MERCADO DA VACCINA DA FAMÍLIA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 91 MERCADO DA VACCINA DE FAMÍLIA DO MÉXICO, POR VIA DE VACCINAÇÃO, 2018-2033 (USD MIL)

QUADRO 92 MERCADO DE VACCINA DE FAMÍLIA DO MÉXICO, POR TIPO ANIMAL, 2018-2033 (USD MIL)

QUADRO 93 MERCADO DE VACINA DE FAMÍLIA DO MÉXICO, POR TIPO DE FORMAÇÃO, 2018-2033 (USD MIL)

QUADRO 94 MEXICO MERCADO DA VACCINA DA FMD, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 95 MERCADO DE VACCINA DE FAMÍLIA DO MÉXICO, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 96 MERCADO DE VACCINA DE FAMÍLIA DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 97 VENDAS DE RETALHO DE MÉXICO NO MERCADO DE VACCINA DE FDM, POR TIPO, 2018-2033 (USD MIL)

QUADRO 98 CANADÁ

QUADRO 99 MERCADO DE VACCINA DE FAMÍLIA DO CANADÁ, POR TIPO DE VACCINA, 2018-2033 (USD MIL)

QUADRO 100 MERCADO DE VACINA DE FMD DO CANADÁ, POR TIPO DE VACCINA, 2018-2033 (EM milhares de unidades)

QUADRO 101 MERCADO DE VACCINA DE FMD DO CANADÁ, POR TIPO DE VACCINA, 2018-2033 (USD POR UNIDADE)

QUADRO 102 VACCINAS CONVENCIONAIS DO CANADÁ NO MERCADO DE VACCINAS FÓRMICAS, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 103 CANADÁ

QUADRO 104 MERCADO DE VACINA DE FMD DO CANADÁ, POR TIPO, 2018-2033 (USD MIL)

QUADRO 105 MERCADO DA VACCINA DE FMD DO CANADÁ, POR VIA DE VACCINAÇÃO, 2018-2033 (USD MIL)

QUADRO 106 MERCADO DE VACINA DE FAMÍLIA DO CANADÁ, POR TIPO ANIMAL, 2018-2033 (USD MIL)

QUADRO 107 MERCADO DE VACINA DE FAMÍLIA DO CANADÁ, POR TIPO DE FORMAÇÃO, 2018-2033 (USD MIL)

QUADRO 108 MERCADO DE VACCINA DE FMD DO CANADÁ, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 109 MERCADO DE VACCINA DE FAMÍCULOS DO CANADÁ, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 110 MERCADO DA VACCINA DE FMD DO CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 111 VENDAS DE RETALHO DO CANADÁ NO MERCADO DA VACCINA FM, POR TIPO, 2018-2033 (MIL DEUS)

Lista de Figura

FIGURA 1 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE: ANÁLISE DE DROCOS

FIGURA 4 MERCADO DE VACINA DE FAMÍLIA DO NORTE: ANÁLISE REGIONAL DA AMÉRICA DO NORTE

FIGURA 5 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE: ANÁLISE DE INVESTIGAÇÃO DA EMPRESA

FIGURA 6 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE: DEMOGRAFIAS DE ENTREVISTAS

FIGURA 7 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE: GRIDE DE POSIÇÃO DO MERCADO DA DBRM

FIGURA 8 MERCADO DE VACINA DE FAMÍLIA DA AMÉRICA DO NORTE: GRIDE DE CAPA DE APLICAÇÃO DE MERCADO

FIGURA 9 MERCADO DA VACINA DA FAMÍLIA DA AMÉRICA DO NORTE : ANÁLISE DA PARTICIPAÇÃO DE VENDOR

FIGURA 10 RESUMO EXECUTIVO

FIGURA 11 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 12 DECISÕES ESTRATÉGICAS

FIGURA 13 PREVALÊNCIA DA DOENÇA DO FÓTOLO E DA AMÉRICA E DO AUMENTO DOS PROGRAMAS DE VACINAÇÃO DE MASSES LEVADAS PELO GOVERNO ESPECÍFICO DE 2026 A 2033

FIGURA 14 SEGMENTO DE VACCINAS CONVENCIONAIS ESPERA-SE EM CONTA PARA A PARTICIPAÇÃO MAIS LARGESTA DO MERCADO DE VACCINAS DA AMERICA DO NORTE EM 2026 e 2033

FIGURA 15 REGULAMENTAÇÃO NORMAL DA VACCINA DE FMD

FIGURA 16 ENTIDADES TOP BASEADAS NO GRANCE DE I&D PARA O MERCADO DE VACINA DE FMD NORTE

FIGURA 17 ANÁLISE DE DROC

FIGURA 18 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA

FIGURA 19 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2025

FIGURA 20 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR TIPO DE VACCINA, 2018-2032

FIGURA 21 MERCADO DA VACINA DA FAMÍLIA DO NORTE, POR TIPO DE VACINA

FIGURA 22 MERCADO DA VACINA DA FAMÍLIA DO NORTE, POR TIPO, 2025

FIGURA 23 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO

FIGURA 24 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR TIPO, 2018-2032

FIGURA 25 MERCADO DA VACINA DA AMERICA DO NORTE, POR TIPO

FIGURA 26 MERCADO DE VACINA DE FMD NORTE, POR VIA DE VACINAÇÃO, 2025

FIGURA 27 MERCADO DA VACINA DA FMD NORTE, POR VIA DE VACINAÇÃO

FIGURA 28 MERCADO DA VACINA DA FMD NORTE, POR VIA DE VACINAÇÃO, 2018-2032

FIGURA 29 MERCADO DA VACINA DA FMD NORTE, POR VIA DE VACINAÇÃO

FIGURA 30 MERCADO DE VACINA DE FAMÍLIA DO NORTE, POR TIPO ANIMAL, 2025

FIGURA 31 MERCADO DE VACCINA DE FAMÍLIA DO NORTE, POR TIPO ANIMAL

FIGURA 32 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR TIPO ANIMAL, 2018-2032

FIGURA 33 MERCADO DA VACINA DA FAMÍLIA DO NORTE, POR TIPO ANIMAL

FIGURA 34 MERCADO DA VACINA DA FAMÍLIA NORTE, POR TIPO DE FORMAÇÃO, 2025

FIGURA 35 MERCADO DA VACINA DA FAMÍLIA DO NORTE, POR TIPO DE FORMAÇÃO

FIGURA 36 MERCADO DE VACCINA DE FAMÍLIA DO NORTE, POR TIPO DE FORMAÇÃO, 2018-2032

FIGURA 37 MERCADO DA VACINA DA FMD DA AMÉRICA DO NORTE, POR TIPO DE FORMAÇÃO

FIGURA 38 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025

FIGURA 39 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR APLICAÇÃO

FIGURA 40 MERCADO DE VACCINA DE AMERICA DO NORTE, POR PEDIDO, 2018-2032

FIGURA 41 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR APLICAÇÃO

FIGURA 42 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2025

FIGURA 43 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR UTILIZADOR FINAL

FIGURA 44 MERCADO DA VACCINA DA FMD DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2032

FIGURA 45 MERCADO DE VACINA DE FMD DA AMÉRICA DO NORTE, POR UTILIZADOR FINAL

FIGURA 46 MERCADO DE VACCINA DE FMD NORTE, POR CANAL DE DISTRIBUIÇÃO, 2025

FIGURA 47 MERCADO DE VACCINA DE FMD NORTE, POR CANAL DE DISTRIBUIÇÃO

FIGURA 48 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032

FIGURA 49 MERCADO DE VACINA DE FMD NORTE, POR CANAL DE DISTRIBUIÇÃO

FIGURA 50 SNAPSHOTS DO MERCADO DE VACINA DE FAMÍLIA DO NORTE

FIGURA 51 MERCADO DE VACCINA DE FMD DA AMÉRICA DO NORTE: COMPANHIA COMPARTILHE 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.