North America Frozen Fruit And Vegetables Mix Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.13 Billion

USD

1.19 Billion

2024

2032

USD

1.13 Billion

USD

1.19 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 1.19 Billion | |

| % | |

|

Segmentação do mercado de misturas de frutas e vegetais congelados na América do Norte, por tipo (mistura de frutas e mistura de vegetais), tecnologia (IQF, congelamento ultrarrápido, congelamento criogênico, leito fluidizado, congelamento isocórico, outros), categoria do produto (congelado cru, branqueado a vapor e depois IQF, IQF cru, grelhado e depois IQF, assado e depois IQF, marinado ou empanado congelado, misturas congeladas com molho, pré-cozido e depois congelado, reidratado e depois congelado, pré-temperado e depois IQF, outros), formato (inteiro, fatiado, em cubos, em metades, em purê, picado, amassado, esfarelado, espiralizado, em juliana, triturado, ralado, granulado, empanado e outros), categoria (convencional e orgânico), origem (convencional, hidropônica, agricultura regenerativa, agricultura vertical, biodinâmica e outras), rotulagem e certificação (rótulo limpo, verificado como não transgênico, vegano, sem glúten, sem pesticidas, sem alérgenos). Livre de certificações Kosher, Halal, Comércio Justo e outras), Formato da embalagem (Saco, Selado a vácuo, Cubos individuais, Embalagem institucional a granel, Bandeja com vários compartimentos, Bag-in-Box, Saco a granel para lojas de atacado, Embalagem tipo tijolo para varejo, Saco com janela, Potes de plástico), Tamanho da embalagem (Tamanhos de embalagem para varejo, Tamanhos de embalagem para serviços de alimentação/institucionais), Prazo de validade (≤6 meses, 6-9 meses, 9-12 meses, 12-15 meses, 15-24 meses, 24 meses), Aplicação (Uso do consumidor no varejo, Serviços de alimentação (HORECA), Empresas de kits de refeição, Indústria de serviços de alimentação, Fabricantes de alimentos infantis, Fabricantes de suplementos nutricionais, Cozinhas institucionais, Pacotes combinados de alimentos frescos e congelados para varejo, Outros), Canal de distribuição (B2B, B2C (Baseado em loja, Não baseado em loja)), - Tendências e previsões do setor até 2032

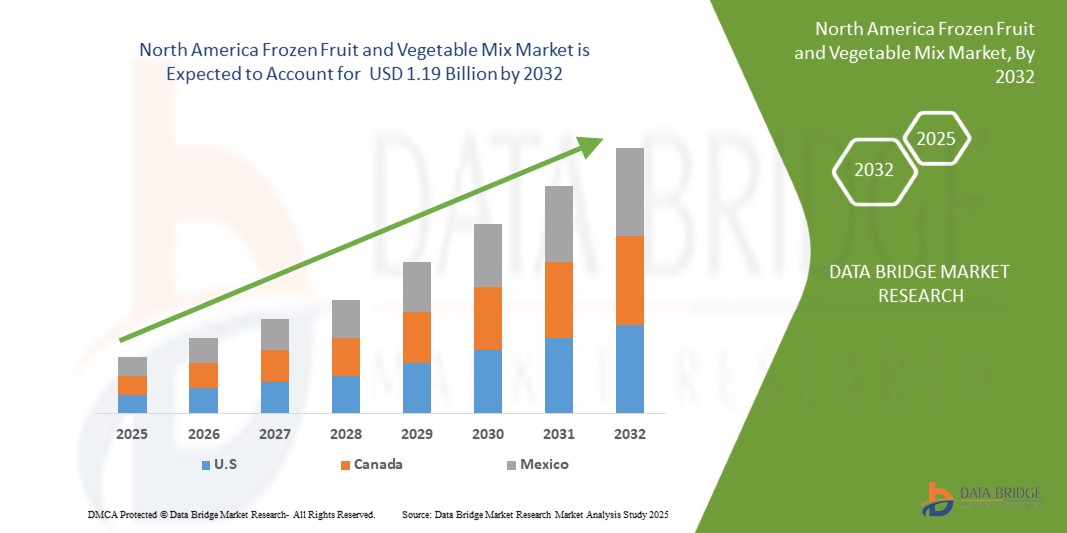

Tamanho do mercado de misturas de frutas e vegetais congelados na América do Norte

- O mercado de misturas de frutas e vegetais congelados na América do Norte foi avaliado em US$ 1,13 bilhão em 2024 e espera-se que alcance US$ 1,19 bilhão até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,8% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por opções de refeições práticas e prontas para cozinhar, devido a estilos de vida agitados e famílias com dupla renda.

- Além disso, a crescente conscientização sobre a disponibilidade sazonal, a redução do desperdício de alimentos e a preservação do valor nutricional reforçam ainda mais a tendência em direção a alternativas congeladas.

Análise do mercado de misturas de frutas e vegetais congelados na América do Norte

- A crescente preocupação com a saúde e a demanda por soluções de refeições rápidas impulsionaram a popularidade de misturas de frutas e vegetais congelados. Esses produtos oferecem maior prazo de validade e preservam o valor nutricional, alinhando-se às preferências do consumidor por alimentos com rótulos limpos, sem transgênicos e minimamente processados.

- Os setores de serviços de alimentação e varejo são os principais impulsionadores do crescimento, aproveitando as misturas congeladas para obter eficiência operacional e consistência sazonal. A crescente adoção em restaurantes, refeitórios e supermercados — especialmente com ofertas de marcas próprias — está expandindo o alcance do mercado e sustentando uma demanda constante ao longo do ano.

- Os Estados Unidos dominaram o mercado de frutas e vegetais congelados da América do Norte devido à sua infraestrutura avançada de cadeia de frio, à alta demanda do consumidor por alimentos práticos e à crescente preferência pela disponibilidade de produtos sazonais durante todo o ano, impulsionando um forte crescimento do mercado em toda a região.

- Os EUA são o país que apresenta o crescimento mais rápido no mercado de frutas e vegetais congelados da América do Norte, impulsionados pela crescente demanda por alimentos prontos para consumo, estilos de vida agitados e fortes redes de distribuição que garantem a disponibilidade e acessibilidade dos produtos.

- Espera-se que o segmento de misturas de frutas domine o mercado de misturas de frutas e vegetais congelados, com uma participação de 76,47% em 2025, impulsionado por sua capacidade superior de troca iônica, potencial de liberação controlada de medicamentos e capacidade de aumentar a eficácia terapêutica, o que sustenta sua crescente adoção em formulações de tratamento avançadas e aplicações de pesquisa.

Escopo do relatório e segmentação do mercado de mix de frutas e vegetais congelados na América do Norte

|

Atributos |

Principais informações de mercado sobre mix de frutas e vegetais congelados na América do Norte |

|

Segmentos abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de misturas de frutas e vegetais congelados na América do Norte

Estilos de vida agitados aumentam a preferência por soluções práticas para refeições.

- No mundo acelerado de hoje, os consumidores precisam conciliar cada vez mais agendas de trabalho exigentes, responsabilidades familiares e compromissos sociais, o que deixa pouco tempo para o planejamento e preparo de refeições. Como resultado, há uma crescente preferência por opções de alimentos práticas e que economizem tempo, sem comprometer a nutrição ou o sabor. Frutas e vegetais congelados se encaixam perfeitamente nessa mudança de estilo de vida, oferecendo uma solução rápida e fácil para manter hábitos alimentares saudáveis sem a necessidade de lavar, descascar, picar ou ir ao supermercado com frequência.

- Os produtos congelados ajudam os consumidores a eliminar o tempo de preparo, garantindo a disponibilidade de frutas e verduras da estação durante todo o ano. Seja em smoothies, refogados ou sopas e saladas, as opções congeladas oferecem versatilidade, consistência e mínimo desperdício. Essa praticidade é especialmente atraente para moradores de áreas urbanas, profissionais, estudantes universitários e famílias jovens que buscam soluções práticas para suas refeições, alinhadas aos seus objetivos de saúde.

- Além disso, frutas e vegetais congelados são frequentemente congelados rapidamente no auge da maturação, preservando nutrientes e sabor, o que atrai pessoas preocupadas com a saúde que buscam alternativas nutritivas aos alimentos processados ou de comida para viagem. O crescimento das embalagens individuais e das misturas pré-preparadas facilita ainda mais a preparação rápida de refeições e o controle das porções, atendendo à demanda por formatos práticos e prontos para consumo.

Dinâmica do mercado de misturas de frutas e vegetais congelados na América do Norte

Motorista

Avanços na tecnologia de congelamento melhoram a preservação da qualidade do produto.

- Os avanços tecnológicos nos métodos de congelamento melhoraram significativamente a qualidade, a vida útil e a percepção do consumidor em relação a frutas e vegetais congelados. Preocupações anteriores com a perda de nutrientes, texturas pastosas e coloração deficiente foram solucionadas com inovações como o Congelamento Rápido Individual (IQF), que congela os produtos de forma rápida e separada, evitando aglomerações e preservando a textura natural, o sabor e o conteúdo nutricional.

- Além disso, o congelamento criogênico com nitrogênio líquido ou dióxido de carbono oferece um congelamento ultrarrápido que protege a estrutura celular de itens delicados como frutas vermelhas e ervas. Esses métodos reduzem a formação de cristais de gelo, garantindo que o produto congelado permaneça visual e textualmente semelhante ao produto fresco. Melhorias no branqueamento — o pré-tratamento antes do congelamento — também ajudaram a reter níveis mais altos de nutrientes como vitamina C e antioxidantes, utilizando vapor controlado em vez da fervura tradicional.

- Além disso, soluções avançadas de embalagem, como sacos com fecho hermético e filmes resistentes à umidade, aprimoram ainda mais a qualidade do produto, prevenindo queimaduras pelo congelamento e mantendo o frescor. Essas inovações permitem que frutas e vegetais congelados atendam aos consumidores preocupados com a saúde e com a rotina agitada, que priorizam a praticidade sem abrir mão do valor nutricional.

Restrição/Desafio

Percepção de que os alimentos congelados são menos frescos

- Apesar dos avanços na tecnologia de congelamento e da crescente demanda por soluções alimentares práticas, a percepção de que os alimentos congelados — especialmente frutas e verduras — são menos frescos do que suas versões frescas continua a restringir o crescimento do mercado. Muitos consumidores ainda associam produtos congelados a menor valor nutricional, sabor alterado e textura ruim, embora essas preocupações estejam cada vez mais ultrapassadas.

- Essa percepção deriva de hábitos e suposições antigas de que "fresco" é sinônimo de mais saudável e de maior qualidade. Durante décadas, frutas e vegetais congelados foram considerados uma opção de segunda categoria, frequentemente utilizados apenas quando os produtos frescos não estavam disponíveis. Embora as técnicas modernas de congelamento, como o Congelamento Rápido Individual (IQF) e o congelamento criogênico, preservem a maioria dos nutrientes e evitem a degradação da textura, a mentalidade de muitos consumidores permanece inalterada, especialmente entre os mais velhos ou aqueles menos informados sobre tecnologia de alimentos.

- Além disso, a aparência da embalagem, queimaduras de congelamento ou aglomeração de produtos congelados podem reforçar a crença de que esses alimentos são excessivamente processados ou conservados artificialmente. Essas ideias equivocadas são ainda mais amplificadas pela preferência por produtos frescos visualmente vibrantes em mercados ou supermercados, que muitas vezes são priorizados em estratégias de marketing e layouts de varejo em detrimento das seções de congelados.

Escopo do mercado de mix de frutas e vegetais congelados na América do Norte

O mercado é segmentado com base em tipo, tecnologia, categoria de produto, forma, categoria, origem, rotulagem e certificações, formato da embalagem, tamanho da embalagem, prazo de validade, aplicação e canal de distribuição.

Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em Misturas de Vegetais, Misturas de Frutas e Misturas de Frutas e Vegetais. Em 2025, espera-se que o segmento de Misturas de Vegetais domine o mercado com uma participação de 76,67%, impulsionado pela crescente demanda por conveniência, maior prazo de validade e melhor preservação do sabor e dos nutrientes.

Prevê-se que o segmento de Misturas de Vegetais apresente o crescimento mais rápido, com uma taxa composta de crescimento anual de 6,8% entre 2025 e 2032, impulsionado pela crescente preferência do consumidor por refeições saudáveis e prontas para cozinhar, pelo aumento das tendências vegetarianas e veganas e pela crescente popularidade de alternativas de alimentos congelados ricos em nutrientes.

Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em IQF (Congelamento Individual Rápido), Congelamento Rápido, Congelamento Criogênico, Leito Fluidizado, Congelamento Isocórico e Outros. Em 2025, espera-se que o segmento de IQF domine o mercado, impulsionado pela qualidade superior do produto, maior vida útil, menor deterioração e crescente demanda por frutas e vegetais congelados individualmente de forma rápida, tanto no varejo quanto no setor de serviços de alimentação.

O segmento de IQF (congelamento rápido individual) deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 7,0% durante o período de 2025 a 2032, devido à crescente demanda por produtos congelados de alta qualidade, melhor preservação da textura e dos nutrientes e uso cada vez maior em alimentos prontos para consumo e processados.

Por categoria de produto

Com base na categoria de produto, o mercado é segmentado em: Cru Congelado, Branqueado a Vapor e Congelado Individualmente (IQF), Cru IQF, Grelhado e Congelado Individualmente (IQF), Assado e Congelado Individualmente (IQF), Marinado ou Empanado Congelado, Misturas Congeladas com Molho, Parboilizado e Congelado Individualmente (IQF), Reidratado e Congelado Individualmente (IQF), Pré-Temperado e Congelado Individualmente (IQF) e Outros. Em 2025, espera-se que o segmento de Cru IQF domine, devido ao seu uso em soluções de refeições prontas e à crescente tendência de cozinhar em casa.

Prevê-se que o segmento de alimentos congelados individualmente (IQF) crus apresente a maior taxa de crescimento anual composta (CAGR) de 7,9% durante o período de 2025 a 2032, devido à crescente preferência do consumidor por alimentos minimamente processados, melhor retenção de nutrientes e aplicações crescentes em produtos de refeições prontas para o preparo e com foco na saúde.

Por formulário

Com base na forma, o mercado de misturas de frutas e vegetais congelados na América do Norte é segmentado em inteiros, fatiados, em cubos, em metades, em purê, picados, amassados, esfarelados, espiralizados, em juliana, triturados, raspas de frutas, granulados, revestidos e outros. Em 2025, espera-se que o segmento de inteiros domine o mercado de misturas de frutas e vegetais congelados na América do Norte devido à crescente preferência do consumidor por produtos naturais e não processados, melhor retenção de textura e adequação a diversas aplicações culinárias.

Prevê-se que todo o segmento cresça à taxa composta de crescimento anual (CAGR) mais alta, de 7,9%, durante o período de 2025 a 2032, devido à infraestrutura agrícola de grande escala já estabelecida, aos custos de produção mais baixos e à ampla aceitação, por parte dos consumidores e da indústria, de fontes convencionais no processamento de frutas e vegetais congelados em toda a região.

Por categoria

Com base na categoria, o mercado de misturas de frutas e vegetais congelados na América do Norte é segmentado em convencional e orgânico. Em 2025, espera-se que o segmento convencional domine o mercado de misturas de frutas e vegetais congelados na América do Norte, com uma participação de mercado significativa, impulsionado por sua ampla disponibilidade, menor custo em comparação com as opções orgânicas e alta aceitação do consumidor em todos os canais de distribuição.

Prevê-se que o segmento convencional apresente a maior taxa de crescimento anual composta (CAGR), ou seja, 6,9%, durante o período de 2025 a 2032, devido à infraestrutura agrícola de grande escala já estabelecida, aos custos de produção mais baixos e à ampla aceitação, por parte dos consumidores e da indústria, das fontes convencionais no processamento de frutas e vegetais congelados em toda a região.

Por Fonte

Com base na origem, o mercado de misturas de frutas e vegetais congelados na América do Norte é segmentado em convencional, hidropônico, de agricultura regenerativa, de cultivo vertical, biodinâmico e outros. Em 2025, espera-se que o segmento convencional domine o mercado de misturas de frutas e vegetais congelados na América do Norte devido à sua acessibilidade, ampla aceitação pelo consumidor, maior disponibilidade em lojas de varejo e forte demanda tanto para uso doméstico quanto para serviços de alimentação.

Prevê-se que o segmento convencional apresente a maior taxa de crescimento anual composta (CAGR) de 7,1% durante o período de 2025 a 2032, devido à infraestrutura agrícola de grande escala já estabelecida, aos custos de produção mais baixos e à ampla aceitação, por parte dos consumidores e da indústria, das fontes convencionais no processamento de frutas e vegetais congelados em toda a região.

Por meio de rotulagem e certificação.

Com base na rotulagem e certificação, o mercado é segmentado em produtos com certificação Não-OGM, Sem Glúten, Kosher, Halal, Vegano, Certificado de Comércio Justo, Rótulo Limpo, Livre de Pesticidas, Livre de Alérgenos e Outros. Em 2025, espera-se que o segmento de produtos com certificação Não-OGM domine o mercado devido à crescente conscientização do consumidor sobre segurança alimentar, à preferência por produtos com rótulo limpo e à crescente demanda por transparência na origem e na qualidade dos ingredientes em toda a América do Norte.

O segmento de produtos com certificação Não-OGM deverá expandir-se rapidamente de 2025 a 2032, a uma taxa de crescimento anual composta (CAGR) de 8,7%, impulsionado pela crescente demanda do consumidor por produtos sustentáveis e de origem ética, bem como pela crescente conscientização sobre certificações de saúde e rótulos limpos.

Por formato de embalagem

Com base no formato da embalagem, o mercado é segmentado em sachês, embalagens seladas a vácuo, cubos individuais, embalagens institucionais a granel, bandejas com múltiplos compartimentos, bag-in-box, big bags para lojas de atacado, embalagens tipo tijolo para varejo, sachês com janela e potes plásticos. Em 2025, espera-se que o segmento de sachês domine o mercado devido ao seu design leve e com possibilidade de fechamento reutilizável, maior prazo de validade, facilidade de armazenamento e crescente preferência do consumidor por soluções de embalagem convenientes e sustentáveis.

Prevê-se que o segmento de embalagens flexíveis (pouch) seja o que apresentará o crescimento mais rápido entre 2025 e 2032, devido à crescente demanda por embalagens leves, portáteis e ecológicas, juntamente com a preferência cada vez maior do consumidor por formatos resseláveis e fáceis de usar em produtos alimentícios congelados.

Por tamanho da embalagem

Com base no tamanho da embalagem, o mercado é segmentado em tamanhos de embalagens para varejo e tamanhos de embalagens para serviços de alimentação/institucionais. Em 2025, espera-se que o segmento de tamanhos de embalagens para varejo domine o mercado devido às tendências de consumo doméstico.

Prevê-se que o segmento de tamanhos de embalagens para varejo cresça rapidamente de 2025 a 2032, ou seja, 6,90%, devido ao aumento da demanda de restaurantes e fornecedores de serviços de alimentação.

Por prazo de validade

Com base no prazo de validade, o mercado é segmentado em ≤6 meses, 6–9 meses, 9–12 meses, 12–15 meses, 15–24 meses e >24 meses. Em 2025, espera-se que o segmento de ≤6 meses domine o mercado, com uma participação significativa devido à logística de varejo e à percepção de frescor.

O segmento de ≤6 meses deverá apresentar o crescimento mais rápido entre 2025 e 2032, ou seja, 7,2%, devido à maior durabilidade, à preservação da qualidade e à flexibilidade na gestão de estoque, o que está alinhado com as preferências operacionais dos varejistas e os padrões de compra dos consumidores no mercado de frutas e vegetais congelados.

Por meio de aplicação

Com base na aplicação, o mercado é segmentado em Consumo no Varejo, Foodservice (HORECA), Empresas de Kits de Refeição, Indústria de Foodservice, Fabricantes de Alimentos Infantis, Fabricantes de Suplementos Nutricionais, Cozinhas Institucionais, Pacotes Combinados de Produtos Frescos e Congelados para Varejo e Outros. Em 2025, espera-se que o segmento de Consumo no Varejo domine o mercado, impulsionado pela crescente demanda do consumidor por misturas de frutas e vegetais congelados convenientes, práticas e nutritivas para consumo doméstico, apoiada pela crescente conscientização sobre saúde, estilos de vida agitados e pela expansão dos canais de varejo de e-commerce e supermercados em toda a região.

Prevê-se que o segmento de Uso do Consumidor no Varejo apresente o crescimento mais rápido em CAGR (Taxa de Crescimento Anual Composta) durante o período de 2025 a 2032, ou seja, 7,0%, devido à crescente demanda por nutrição personalizada e tecnologia alimentar.

Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em B2B e B2C (com lojas físicas e sem lojas físicas). Em 2025, espera-se que o segmento B2B domine o mercado devido ao seu amplo alcance no varejo e à penetração junto aos consumidores.

Prevê-se que o segmento B2B apresente a taxa de crescimento mais rápida durante o período de previsão, ou seja, 6,80%, impulsionado pela preferência do consumidor pela compra de misturas de frutas e vegetais congelados diretamente em lojas de varejo, supermercados e plataformas de compras online, devido à demanda por opções de alimentos convenientes e saudáveis e à crescente penetração do varejo organizado em toda a região.

Análise Regional do Mercado de Mix de Frutas e Vegetais Congelados na América do Norte

- Prevê-se que os EUA dominem o mercado de misturas de frutas e vegetais congelados, com a maior participação na receita, e projeta-se que cresçam à taxa composta de crescimento anual (CAGR) mais rápida, de 6,8%, em 2025, impulsionados pela crescente prevalência de distúrbios venosos, alta conscientização sobre a terapia de compressão e forte demanda dos segmentos médico e esportivo.

- A infraestrutura de saúde robusta da região, as políticas de reembolso favoráveis e o crescente número de idosos impulsionam ainda mais a expansão do mercado. Além disso, as tendências crescentes de condicionamento físico e a conscientização sobre bem-estar preventivo contribuem para a demanda por serviços não médicos.

- Grandes economias como os EUA e o Canadá desempenham um papel significativo no crescimento do mercado, sendo que os EUA respondem pela maior parte devido ao seu sistema médico avançado, maiores gastos com saúde e ampla disponibilidade de produtos em canais online e offline.

Análise do Mercado de Mix de Frutas e Vegetais Congelados nos EUA

Em 2025, os EUA representaram a maior fatia da receita de mercado na região da América do Norte, devido à alta prevalência de doenças venosas crônicas, à infraestrutura de saúde avançada, à crescente adoção da terapia de compressão no cuidado pós-operatório e à forte presença de importantes players do mercado que oferecem soluções de compressão tecnologicamente avançadas.

Canadá. Análise de Mercado de Mix de Frutas e Vegetais Congelados

Prevê-se que os EUA registrem a taxa de crescimento anual composta (CAGR) mais rápida da região entre 2025 e 2032, impulsionados pela crescente conscientização sobre cuidados preventivos de saúde, pela demanda cada vez maior por roupas de compressão entre populações idosas e ativas, pela expansão do comércio eletrônico e pelas inovações contínuas em tecnologia de materiais e design de produtos.

Participação de mercado de misturas de frutas e vegetais congelados na América do Norte

O setor de misturas de frutas e vegetais congelados é liderado principalmente por empresas consolidadas, incluindo:

- Ardo (Bélgica)

- Wawona Alimentos Congelados (EUA)

- Frutas congeladas Titan (EUA)

- Fazenda Earthbound (EUA)

- Dole Packaged Foods LLC (EUA)

- Toque da Natureza (Canadá)

- SunOpta (EUA)

- JR Simplot Company (EUA)

- Empresa de frutas do Oregon (EUA)

- Greenyard (Bélgica)

- Empresa de frutas Scenic (EUA)

- Fazendas da Ilha Stahlbush (EUA)

- Produtos de frutas Milne (EUA)

- Alasca (Canadá)

- Fruit d'Or (Canadá)

Novidades no mercado de misturas de frutas e vegetais congelados na América do Norte

- Em outubro de 2024, a SunOpta anunciou a expansão da sua linha de leite de aveia Dream Oatmilk para mais 6.700 lojas, por meio de uma parceria com uma grande rede de cafeterias. Essa expansão aumenta significativamente a presença do Dream Oatmilk no varejo e está alinhada com a crescente demanda por bebidas à base de plantas nos canais de venda de café. Isso fortalece a posição da SunOpta no competitivo segmento de leite de aveia, ao mesmo tempo que impulsiona o crescimento do seu portfólio de bebidas à base de plantas na América do Norte.

- Em junho de 2024, a SunOpta investiu US$ 26 bilhões na expansão de sua unidade de processamento de bebidas vegetais em Modesto, Califórnia. Esse investimento aumenta a capacidade de produção de bebidas de aveia, amêndoa e soja para atender à crescente demanda por produtos à base de plantas. A expansão promove a eficiência operacional e a escalabilidade, além de reforçar o compromisso da SunOpta em atender ao crescente mercado norte-americano de bebidas vegetais com produtos de alta qualidade e rótulos limpos.

- Em março de 2025, o Sligro Food Group e a Greenyard firmaram uma parceria estratégica para o fornecimento de frutas, verduras e batatas frescas na Bélgica. A Greenyard Fresh Belgium será responsável pelo abastecimento e entrega de mais de 5,1 bilhões de itens anualmente, priorizando produtos locais e sustentáveis e cadeias de suprimentos mais curtas. Essa colaboração fortalece a oferta de serviços de alimentação da Sligro, ao mesmo tempo que se alinha à visão da Greenyard de relacionamentos integrados e de longo prazo com os clientes.

- Em fevereiro de 2025, a Oregon Fruit Company colaborou com a Xicha Brewing para lançar um purê de frutas asséptico desenvolvido especificamente para bebidas artesanais. Essa inovação permite que os cervejeiros incorporem sabores de frutas de alta qualidade, mantendo a segurança e a consistência do produto. Ela impulsiona o crescimento da Oregon Fruit no segmento de bebidas artesanais e enriquece o portfólio da Xicha Brewing com bebidas inovadoras e com forte presença de frutas, atendendo à crescente demanda dos consumidores por sabores únicos e com rótulos limpos em um mercado competitivo.

- Em maio de 2025, a Dot Foods anunciou uma nova solução completa de conteúdo de produto que ajuda os fornecedores a criar e aprimorar dados para atender aos padrões GDSN e servir seus clientes. A Dot Data Services também oferece aos distribuidores e operadores acesso ao conteúdo do produto e ferramentas para mantê-lo atualizado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE

1.4 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.1 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES AMBIENTAIS

4.1.6 FATORES LEGAIS

4.2 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.2.1 AMEAÇA DE NOVOS CONCORRENTES

4.2.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.2.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.2.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

4.2.5 RIVALIDADE NA INDÚSTRIA

4.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.4 ANÁLISE DE PREÇOS

4.4.1 CUSTOS DE MATÉRIAS-PRIMAS E DINÂMICA DA CADEIA DE SUPRIMENTOS

4.4.2 DEMANDA DE MERCADO E PREFERÊNCIAS DO CONSUMIDOR

4.4.3 CENÁRIO COMPETITIVO E ESTRATÉGIAS DE PRECIFICAÇÃO

4.4.4 AVANÇOS TECNOLÓGICOS E EFICIÊNCIA DA PRODUÇÃO

4.4.5 INFLUÊNCIAS REGULATÓRIAS E CONSIDERAÇÕES AMBIENTAIS

4.5 ANÁLISE DA CADEIA DE VALOR

4.5.1 FORNECIMENTO DE MATÉRIAS-PRIMAS

4.5.2 PROCESSAMENTO E FABRICAÇÃO

4.5.3 EMBALAGEM E ROTULAGEM

4.5.4 DISTRIBUIÇÃO E LOGÍSTICA DA CADEIA DE FRIO

4.5.5 CANAIS DE VAREJO E SERVIÇOS DE ALIMENTAÇÃO

4.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.6.1 QUALIDADE E CONSISTÊNCIA

4.6.2 CONHECIMENTOS TÉCNICOS

4.6.3 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.6.4 CONFORMIDADE E SUSTENTABILIDADE

4.6.5 ESTRUTURA DE CUSTOS E PREÇOS

4.6.6 ESTABILIDADE FINANCEIRA

4.6.7 FLEXIBILIDADE E PERSONALIZAÇÃO

4.6.8 GESTÃO DE RISCOS E PLANOS DE CONTINGÊNCIA

4.7 PERSPECTIVA DA MARCA

4.7.1 ANÁLISE COMPARATIVA DE MARCAS DO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE

4.7.2 VISÃO GERAL DO PRODUTO VERSUS DA MARCA

4.7.2.1 VISÃO GERAL DO PRODUTO

4.7.2.2 VISÃO GERAL DA MARCA

4.8 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.8.1 PREOCUPAÇÕES AMBIENTAIS

4.8.2 RESPOSTA DA INDÚSTRIA

4.8.3 PAPEL DO GOVERNO

4.8.4 RECOMENDAÇÕES DO ANALISTA

4.9 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.9.1 COMPRAS CONSCIENTES DA SAÚDE

4.9.2 DECISÕES MOTIVADAS PELA CONVENIÊNCIA

4.9.3 PREÇO VERSUS CONSCIÊNCIA DE VALOR

4.9.4 SUSTENTABILIDADE E FORNECIMENTO ÉTICO

4.9.5 INFLUÊNCIA DIGITAL E TRANSPARÊNCIA DA MARCA

4.1 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.11 ANÁLISE DO ECOSSISTEMA INDUSTRIAL

4.11.1 EMPRESAS DE DESTAQUE

4.11.2 EMPRESAS DE PEQUENO E MÉDIO PORTE

4.11.3 USUÁRIOS FINAIS

4.12 AS TARIFAS DOS EUA (TRUMP) TERÃO IMPACTO NAS CADEIAS DE SUPRIMENTOS. A CARGA CANADENSE SERÁ DESVIADA DOS EUA PARA PAÍSES EUROPEUS?

4.12.1 TARIFAS DOS EUA E INTERRUPÇÃO DA CADEIA DE SUPRIMENTOS

4.12.2 LIMITAÇÕES AO REDIRECIONAMENTO DAS EXPORTAÇÕES CANADENSES PARA A EUROPA

4.13 ANÁLISE DE PRODUÇÃO E CONSUMO

4.14 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.14.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.14.1.1 EMPREENDIMENTOS CONJUNTOS

4.14.1.2 FUSÕES E AQUISIÇÕES

4.14.1.3 LICENCIAMENTO E PARCERIA

4.14.1.4 COLABORAÇÕES TECNOLÓGICAS

4.14.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.14.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.14.3 ESTÁGIO DE DESENVOLVIMENTO

4.14.4 CRONOGRAMAS E MARCOS

4.14.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.14.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.14.7 PERSPECTIVAS FUTURAS

4.15 CENÁRIO DE MARGENS DE LUCRO

4.15.1 FAIXA DE MARGEM POR TIPO DE PRODUTO

4.15.2 FATORES-CHAVE QUE INFLUENCIAM AS MARGENS

4.15.3 MARGENS DO MERCADO DOMÉSTICO VS. MARGENS DO MERCADO DE EXPORTAÇÃO

4.16 COBERTURA DE MATÉRIA-PRIMA

4.16.1 PRINCIPAIS MATÉRIAS-PRIMAS E REGIÕES DE CULTIVO

4.16.2 CADEIA DE FRIO E INFRAESTRUTURA DE PROCESSAMENTO

4.16.3 ORIGEM ORGÂNICA, NÃO OGM E SUSTENTÁVEL

4.16.4 DEPENDÊNCIA DE IMPORTAÇÕES E DIVERSIFICAÇÃO DE FORNECEDORES

4.16.5 RISCO CLIMÁTICO E INOVAÇÕES AGRONÔMICAS

4.17 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.17.1 VISÃO GERAL

4.17.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.17.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

4.18 AVANÇOS TECNOLÓGICOS

4.18.1 EVOLUÇÃO DA TECNOLOGIA DE CONGELAMENTO RÁPIDO INDIVIDUAL (IQF)

4.18.2 IA E VISÃO COMPUTACIONAL NA CLASSIFICAÇÃO E CONTROLE DE QUALIDADE

4.18.3 MONITORAMENTO DA CADEIA DE FRIO E INTEGRAÇÃO DA IOT

4.18.4 INOVAÇÕES EM EMBALAGENS SUSTENTÁVEIS

4.18.5 PREVISÃO DE DEMANDA E GESTÃO DE ESTOQUE BASEADAS EM DADOS

4.19 ANÁLISE DE IMPORTAÇÃO DE CARGAS CONGELADAS, POR COSTA (FRUTAS E VEGETAIS CONGELADOS)

4.19.1 COSTA LESTE

4.19.2 COSTA OESTE

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TAXAS TARIFÁRIAS ATUAIS NOS PRINCIPAIS MERCADOS DO PAÍS

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 LOGÍSTICA E DISTRIBUIÇÃO

5.4.4 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.5.1 Otimização da cadeia de suprimentos

5.5.2 ESTABELECIMENTO DE EMPREENDIMENTOS CONJUNTOS

5.6 IMPACTO NOS PREÇOS

5.7 INCLINAÇÃO REGULADORA

5.7.1 SITUAÇÃO GEOPOLÍTICA

5.7.2 PARCERIAS COMERCIAIS ENTRE PAÍSES

5.7.2.1 ACORDOS DE LIVRE COMÉRCIO

5.7.2.2 ESTABELECIMENTOS DE ALIANÇA

5.7.3 ACREDITAÇÃO DE STATUS (INCLUINDO NMF)

5.7.4 PROCESSO CORRETIVO DOMÉSTICO

5.7.4.1 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

5.7.4.2 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS / PARQUES INDUSTRIAIS

6. COBERTURA REGULATÓRIA

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 A crescente conscientização sobre saúde aumenta a demanda por opções nutritivas.

7.1.2 ESTILOS DE VIDA AGITADOS AUMENTAM A PREFERÊNCIA POR SOLUÇÕES DE REFEIÇÕES PRÁTICAS

7.1.3 AVANÇOS NA TECNOLOGIA DE CONGELAMENTO MELHORAM A PRESERVAÇÃO DA QUALIDADE DO PRODUTO

7.2 RESTRIÇÕES

7.2.1 PERCEPÇÃO DE QUE OS ALIMENTOS CONGELADOS SÃO MENOS FRESCOS

7.2.2 A FLUTUAÇÃO DOS PREÇOS DAS MATÉRIAS-PRIMAS IMPACTA A ESTABILIDADE DA PRODUÇÃO

7.3 OPORTUNIDADES

7.3.1 CRESCENTE DEMANDA DE BARES DE SMOOTHIE E SUCO

7.3.2 EXPANSÃO DAS PLATAFORMAS DE MERCADO ONLINE

7.3.3 MISTURAS INOVADORAS ATENDE ÀS PREFERÊNCIAS DE SABOR EM CONSTANTE EVOLUÇÃO DO CONSUMIDOR

7.4 DESAFIOS

7.4.1 A logística da cadeia de frio exige alta infraestrutura e investimento.

7.4.2 QUESTÕES RELACIONADAS A RESÍDUOS E SUSTENTABILIDADE

8. MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TIPO

8.1 VISÃO GERAL

8.2 MISTURAS DE VEGETAIS

8.2.1 VEGETAIS DE RAIZ

8.2.2 VERDURAS DE FOLHAS

8.2.3 MISTURAS DE CRUCÍFERAS

8.2.4 MISTURAS DE SOLANAS

8.2.5 MISTURAS DE LEGUMINOSAS

8.2.6 MISTURAS DE ALHO

8.2.7 MISTURAS DE ABÓBORA

8.2.8 OUTROS

8.3 MISTURAS DE FRUTAS

8.3.1 MISTURA APENAS DE FRUTAS VERMELHAS

8.3.1.1 TRIPLAS FRUTAS VERMELHAS

8.3.2 MISTURA DE FRUTAS CÍTRICAS

8.3.2.1 FRUTAS CÍTRICAS

8.3.2.2 CÍTRICOS IQF

8.3.2.3 CASCA DE CÍTRICOS

8.3.2.4 INCLUSÕES DE SUCO DE CÍTRICOS EM CUBOS

8.3.3 MISTURA À BASE DE MAÇÃ

8.3.4 MISTURA DE FRUTAS TROPICAIS

8.3.5 MIX DE MELÃO (CANTALOUPE HONEYDEW)

8.3.6 MISTURA À BASE DE MELANCIA

8.3.7 MISTURA DE FRUTAS DE CAROÇO

8.3.8 MISTURA DE ROMÃ

8.3.9 OUTROS

8.4 MISTURAS DE FRUTAS E VEGETAIS

8.4.1 MISTURAS PARA SMOOTHIE

8.4.2 MISTURAS PARA SALADA

8.4.3 MISTURA PARA TIGELA DE CAFÉ DA MANHÃ

8.4.4 MISTURAS PARA ALIMENTOS INFANTIS

8.4.5 MISTURAS DE SUPERALIMENTOS

8.4.6 MIXAGENS SAZONAIS/FESTARES

8.4.7 OUTROS

9. MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR TECNOLOGIA

9.1 VISÃO GERAL

9,2 IQF

9.3 CONGELADO RÁPIDO

9.4 CONGELAMENTO CRIOGÊNICO

9.5 CONGELAMENTO ISOCÓRICO

9.6 LEITO FLUIDIZADO

9.7 OUTROS

10 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO

10.1 VISÃO GERAL

10,2 IQF RAW

10.3 BRANQUEADO A VAPOR E DEPOIS CONGELADO QUANTITATIVAMENTE

10.4 ASSADO E DEPOIS CONGELADO QUANTITATIVAMENTE

10,5 GRELHADO E DEPOIS CONGELADO QUANTITATIVAMENTE

10.6 MARINADO OU REVESTIDO CONGELADO

10,7 CRU CONGELADO

10.8 PRÉ-TEMPERADO E DEPOIS CONGELADO QUANTITATIVAMENTE

10.8.1 MISTURAS TEMPERADAS COM ERVAS

10.8.2 MISTURAS TEMPERADAS

10.8.3 TEMPERO DE INSPIRAÇÃO ASIÁTICA

10.8.4 MISTURA MEDITERRÂNEA

10.8.5 MISTURAS DOCES GLAÇADAS

10.8.6 MIX DE ESTILO INDIANO

10.9 MOLHO INCLUSO EM MISTURAS CONGELADAS,

10.1 Parboilizado e depois congelado

10.11 REIDRATADO E DEPOIS CONGELADO

10.12 OUTROS

11 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR FORMATO

11.1 VISÃO GERAL

11,2 INTEIRO

11,3 FATIADOS

11,4 em cubos

11,5 METADES

11,6 PURÊ

11,7 PICADO

11,8 PASTADO

11,9 ESFRIADA

11.1 ESPIRALIZADO

11.11 JULIENNED

11.12 ESMAGADO

11.13 ZESTED

11.14 GRANULADO

11.15 REVESTIDO

11.16 OUTROS

12 MERCADOS DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR CATEGORIA

12.1 VISÃO GERAL

12.2 CONVENCIONAL

12.3 ORGÂNICO

13 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR ORIGEM

13.1 VISÃO GERAL

13.2 CONVENCIONAL

13.3 HIDROPÔNICO

13.4 FONTES DE AGRICULTURA REGENERATIVA

13.5 FAZENDA VERTICAL

13.6 BIODINÂMICO

13.7 OUTROS

14 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR ROTULAGEM E CERTIFICAÇÃO

14.1 VISÃO GERAL

14.2 RÓTULO LIMPO

14.3 VERIFICADO COMO NÃO OGM

14,4 VEGANO

14,5 SEM GLÚTEN

14.6 LIVRE DE PESTICIDAS

14.7 LIVRE DE ALERGÊNICOS

14.8 KOSHER

14.9 HALAL

14.1 CERTIFICADO DE COMÉRCIO JUSTO

14.11 OUTROS

15 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR FORMATO DE EMBALAGEM

15.1 VISÃO GERAL

15,2 sachês

15.3 SELADO A VÁCUO

15,4 EMBALAGEM INSTITUCIONAL A GRANEL

BANDEJA COM VÁRIOS COMPARTIMENTOS DE 15,5

15,6 SACO EM CAIXA

15,7 CUBOS DE PORÇÃO INDIVIDUAL

15,8 SACO A GRANEL DA LOJA DO CLUBE

15.9 EMBALAGEM DE TIJOLOS PARA VAREJO

15.1 BOLSA COM JANELA

15.11 RECIPIENTES DE PLÁSTICO

16. MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TAMANHO DA EMBALAGEM

16.1 VISÃO GERAL

16.2 TAMANHOS DE EMBALAGENS PARA VAREJO

16.3 TAMANHOS DE EMBALAGENS PARA SERVIÇOS DE ALIMENTAÇÃO/INSTITUIÇÕES

17 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR PRAZO DE VALIDADE

17.1 VISÃO GERAL

17.2 9–12 MESES

17,3 6–9 MESES

17,4 12–15 MESES

17,5 15–24 MESES

17,6 24 MESES

17,7 ≤ 6 MESES

18 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR APLICAÇÃO

18.1 VISÃO GERAL

18.2 USO DO CONSUMIDOR NO VAREJO

18.3 SERVIÇOS DE ALIMENTAÇÃO (HORECA)

18.4 INDÚSTRIA DE SERVIÇOS DE ALIMENTAÇÃO

18,5 EMPRESAS DE KITS DE REFEIÇÃO

18.6 FABRICANTES DE ALIMENTOS PARA BEBÊS

18.7 COZINHAS INSTITUCIONAIS

18.8 FABRICANTES DE SUPLEMENTOS NUTRICIONAIS

18.9 EMBALAGENS COMBINADAS DE PRODUTOS FRESCOS CONGELADOS PARA VAREJO

18.1 OUTROS

19 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

19.1 VISÃO GERAL

19.2 B2B

19.2.1 BASEADO EM LOJA

19.2.2 NÃO BASEADO EM LOJA

19.3 B2C

20 MERCADOS DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE POR PAÍSES

20.1 VISÃO GERAL

20.1.1 EUA

20.1.2 CANADÁ

20.1.3 MÉXICO

21 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE: PANORAMA DAS EMPRESAS

21.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

22 ANÁLISE SWOT

23 PERFIS DE EMPRESAS FABRICANTES

23.1 JR SIMPLOT COMPANY.

23.1.1 PERFIL DA EMPRESA

23.1.2 PORTFÓLIO DE PRODUTOS

23.1.3 DESENVOLVIMENTOS RECENTES

23.2 SUNOPTA

23.2.1 PERFIL DA EMPRESA

23.2.2 ANÁLISE DE RECEITAS

23.2.3 PORTFÓLIO DE PRODUTOS

23.2.4 DESENVOLVIMENTOS RECENTES

23,3 ALASCA

23.3.1 PERFIL DA EMPRESA

23.3.2 PORTFÓLIO DE PRODUTOS

23.3.3 DESENVOLVIMENTOS RECENTES

23.4 FAZENDAS DA ILHA STAHLBUSH.

23.4.1 PERFIL DA EMPRESA

23.4.2 PORTFÓLIO DE PRODUTOS

23.4.3 ATUALIZAÇÕES RECENTES

23,5 ESTUFA

23.5.1 PERFIL DA EMPRESA

23.5.2 DADOS FINANCEIROS RECENTES

23.5.3 PORTFÓLIO DE PRODUTOS

23.5.4 ATUALIZAÇÕES RECENTES

23,6 ARDO

23.6.1 PERFIL DA EMPRESA

23.6.2 PORTFÓLIO DE PRODUTOS

23.6.3 DESENVOLVIMENTOS RECENTES

23.7 DOLE PACKAGED FOODS, LLC

23.7.1 PERFIL DA EMPRESA

23.7.2 PORTFÓLIO DE PRODUTOS

23.7.3 DESENVOLVIMENTOS RECENTES

23.8 FAZENDA TERRESTRE

23.8.1 PERFIL DA EMPRESA

23.8.2 PORTFÓLIO DE PRODUTOS

23.8.3 DESENVOLVIMENTOS RECENTES

23.9 FRUIT D'OR

23.9.1 PERFIL DA EMPRESA

23.9.2 PORTFÓLIO DE PRODUTOS

23.9.3 DESENVOLVIMENTOS RECENTES

23.1 MILNE FRUIT PRODUCTS, INC.

23.10.1 PERFIL DA EMPRESA

23.10.2 PORTFÓLIO DE PRODUTOS

23.10.3 DESENVOLVIMENTOS RECENTES

23.11 O TOQUE DA NATUREZA

23.11.1 PERFIL DA EMPRESA

23.11.2 PORTFÓLIO DE PRODUTOS

23.11.3 DESENVOLVIMENTOS RECENTES

23.12 OREGON FRUIT COMPANY

23.12.1 PERFIL DA EMPRESA

23.12.2 PORTFÓLIO DE PRODUTOS

23.12.3 DESENVOLVIMENTOS RECENTES

23.13 PRODUTORES DA COSTA DO PACÍFICO

23.13.1 PERFIL DA EMPRESA

23.13.2 PORTFÓLIO DE PRODUTOS

23.13.3 DESENVOLVIMENTOS RECENTES

23.14 COMPANHIA DE FRUTAS CÊNICAS

23.14.1 PERFIL DA EMPRESA

23.14.2 PORTFÓLIO DE PRODUTOS

23.14.3 ATUALIZAÇÕES RECENTES

23.15 TITAN FRUTAS CONGELADAS

23.15.1 PERFIL DA EMPRESA

23.15.2 PORTFÓLIO DE PRODUTOS

23.15.3 DESENVOLVIMENTOS RECENTES

23.16 WAWONA ALIMENTOS CONGELADOS

23.16.1 PERFIL DA EMPRESA

23.16.2 PORTFÓLIO DE PRODUTOS

23.16.3 DESENVOLVIMENTOS RECENTES

23.17 WYMAN'S

23.17.1 PERFIL DA EMPRESA

23.17.2 PORTFÓLIO DE PRODUTOS

23.17.3 DESENVOLVIMENTOS RECENTES

24 PERFIS DE EMPRESAS DISTRIBUIDORES

24.1 PRODUTOS DA CALÇADA DO SOL

24.1.1 PERFIL DA EMPRESA

24.1.2 PORTFÓLIO DE PRODUTOS

24.1.3 DESENVOLVIMENTOS RECENTES

24.2 DOT ALIMENTOS

24.2.1 PERFIL DA EMPRESA

24.2.2 PORTFÓLIO DE PRODUTOS

24.2.3 DESENVOLVIMENTOS RECENTES

24.3 OBTENHA PRODUTOS FRESCOS

24.3.1 PERFIL DA EMPRESA

24.3.2 PORTFÓLIO DE PRODUTOS

24.3.3 DESENVOLVIMENTOS RECENTES

24.4 GORDON FOOD SERVICE

24.4.1 PERFIL DA EMPRESA

24.4.2 PORTFÓLIO DE PRODUTOS

24.4.3 DESENVOLVIMENTOS RECENTES

24.5 KEHE DISTRIBUTORS LLC

24.5.1 PERFIL DA EMPRESA

24.5.2 PORTFÓLIO DE PRODUTOS

24.5.3 DESENVOLVIMENTOS RECENTES

24,6 ROBINSON

24.6.1 PERFIL DA EMPRESA

24.6.2 PORTFÓLIO DE PRODUTOS

24.6.3 DESENVOLVIMENTOS RECENTES

24.7 SNOW CAP LTD.

24.7.1 PERFIL DA EMPRESA

24.7.2 PORTFÓLIO DE PRODUTOS

24.7.3 DESENVOLVIMENTOS RECENTES

24.8 SYSCO CORPORATION

24.8.1 PERFIL DA EMPRESA

24.8.2 ANÁLISE DE RECEITAS

24.8.3 PORTFÓLIO DE PRODUTOS

24.8.4 DESENVOLVIMENTOS RECENTES

24.9 UNFI

24.9.1 PERFIL DA EMPRESA

24.9.2 ANÁLISE DE RECEITAS

24.9.3 PORTFÓLIO DE PRODUTOS

24.9.4 DESENVOLVIMENTOS RECENTES

24.1 US FOODS INC

24.10.1 PERFIL DA EMPRESA

24.10.2 ANÁLISE DE RECEITAS

24.10.3 PORTFÓLIO DE PRODUTOS

24.10.4 DESENVOLVIMENTOS RECENTES

25 QUESTIONÁRIO

26 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 COBERTURA REGULATÓRIA

TABELA 2 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 3 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 4 MISTURAS DE VEGETAIS NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE TONELADAS)

TABELA 5 HORTALIÇAS DE RAIZ NA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E HORTALIÇAS CONGELADAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 6 HORTALIÇAS FOLHOSAS DA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 7 MISTURAS DE CRUCÍFERAS NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 8 MISTURAS DE SOLANÁCEAS DA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 9 MISTURAS DE LEGUMINOSAS NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 10 MISTURAS DE ALHO E CEBOLA DA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 MISTURAS DE ABÓBORA NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 12 MISTURAS DE FRUTAS DA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 13 MERCADO DE MISTURAS DE FRUTAS VERMELHAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 14 MERCADO DE MIX DE FRUTAS VERMELHAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 15 MIX DE FRUTAS CÍTRICAS DA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 16 FRUTAS CÍTRICAS DA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 17 MERCADO DE FRUTAS CÍTRICAS IQF EM MIX DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 18 CASCA DE CÍTRICOS NA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 19 INCLUSÕES DE SUCO DE CÍTRICOS EM CUBOS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 20 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS À BASE DE MAÇÃ NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 21 MISTURA DE FRUTAS TROPICAIS DA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 22 MIX DE FRUTAS DE CAROÇO NA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 23 AMÉRICA DO NORTE MISTURA DE ROMÃ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 24 MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 25 MISTURAS DE SMOOTHIE NA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 26 MISTURAS DE SALADA NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 27 MISTURAS PARA TIGELAS DE CAFÉ DA MANHÃ NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 28 MISTURAS DE ALIMENTOS INFANTIS NA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 29 MISTURAS DE SUPER ALIMENTOS NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 30 MIXAGENS SAZONAIS/FESTAIS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 31 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TIPO DE CULTURA, 2018-2032 (EM MILHARES DE USD)

TABELA 32 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 33 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS PRÉ-TEMPERADOS E DEPOIS CONGELADOS IQF NA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 34 MISTURAS TEMPERADAS COM ERVAS NA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 35 MISTURAS TEMPERADAS DA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 36 MERCADO DE TEMPEROS DE INSPIRAÇÃO ASIÁTICA EM MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 MERCADO DE MISTURAS MEDITERRÂNEAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 38 MISTURAS DOCES GLAÇADAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 39 MISTURA DE ESTILO INDÍGENA NORTE-AMERICANO NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 40 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR FORMATO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 41 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 42 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR ORIGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 43 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR ROTULAGEM E CERTIFICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 44 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 45 MERCADO DE FRUTAS E VEGETAIS CONGELADOS EM SACHÊS NA AMÉRICA DO NORTE, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 46 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 47 TAMANHOS DE EMBALAGENS DE VAREJO NA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 48 TAMANHOS DE EMBALAGENS PARA SERVIÇOS DE ALIMENTAÇÃO/INSTITUCIONAIS NA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 49 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR PRAZO DE VALIDADE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 50 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 51 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS PARA SERVIÇOS DE ALIMENTAÇÃO NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 52 INDÚSTRIA DE SERVIÇOS DE ALIMENTAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 53 COZINHAS INSTITUCIONAIS DA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 54 FABRICANTES DE SUPLEMENTOS NUTRICIONAIS DA AMÉRICA DO NORTE NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 55 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 56 MERCADO DE LOJAS NA AMÉRICA DO NORTE COM BASE NO MÓDULO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 57 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE (SEM LOJAS FÍSICAS), POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 58 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (EM MILHARES DE USD)

TABELA 59 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (TONELADAS)

TABELA 60 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 61 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (TONELADAS)

TABELA 62 MISTURAS DE VEGETAIS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 63 HORTALIÇAS DE RAIZ NO MERCADO DE MIX DE FRUTAS E HORTALIÇAS CONGELADAS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 64 FOLHAS VERDES NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 65 MISTURAS DE CRUCÍFERAS NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 66 MISTURAS DE SOLANAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 67 MISTURAS DE LEGUMINOSAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 68 MISTURAS DE ALHO E CEREAL NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 69 MISTURAS DE ABÓBORA NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 70 MISTURAS DE FRUTAS NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 71 MISTURAS DE FRUTAS VERMELHAS APENAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 72 MERCADO DE MIX DE FRUTAS VERMELHAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 73 MISTURA DE FRUTAS CÍTRICAS NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 74 FRUTAS CÍTRICAS DOS EUA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 75 SEGMENTOS DE CÍTRICOS IQF NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 76 CASCA DE CÍTRICOS NOS EUA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 77 INCLUSÕES DE SUCO DE CÍTRICOS EM CUBOS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 78 MISTURA À BASE DE MAÇÃ NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 79 MIX DE FRUTAS TROPICAIS DOS EUA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 80 MIX DE FRUTAS DE CAROÇO NOS EUA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 81 MISTURA DE ROMÃ NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 82 MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 83 MISTURAS DE SMOOTHIE NOS EUA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 84 MISTURAS DE SALADA NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 85 MISTURAS PARA TIGELAS DE CAFÉ DA MANHÃ NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 86 MISTURAS DE ALIMENTOS INFANTIS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 87 MISTURAS DE SUPER ALIMENTOS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 88 MIXAGENS SAZONAIS/FESTARIAIS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 89 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 90 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 91 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS PRÉ-TEMPERADOS E DEPOIS CONGELADOS IQF (CONGELAMENTO INDIVIDUAL QUANTITATIVO) NOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 92 MISTURAS TEMPERADAS COM ERVAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 93 MISTURAS TEMPERADAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 94 MERCADO DE TEMPEROS DE INSPIRAÇÃO ASIÁTICA NOS EUA EM MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 95 MERCADO DE MISTURAS MEDITERRÂNEAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 96 MISTURAS DOCES GLAÇADAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 97 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS ESTILO INDIANO NOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 98 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR FORMA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 99 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CATEGORIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 100 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR ORIGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 101 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR ROTULAGEM E CERTIFICAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 102 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 103 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS EM SACHÊS NOS EUA, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 104 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 105 TAMANHOS DE EMBALAGENS DE VAREJO NOS EUA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 106 TAMANHOS DE EMBALAGENS PARA SERVIÇOS DE ALIMENTAÇÃO/INSTITUCIONAIS NOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 107 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR PRAZO DE VALIDADE, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 108 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 109 SERVIÇOS DE ALIMENTAÇÃO (HORECA) DOS EUA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 110 INDÚSTRIA DE SERVIÇOS DE ALIMENTAÇÃO DOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 111 COZINHAS INSTITUCIONAIS DOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 112 FABRICANTES DE SUPLEMENTOS NUTRICIONAIS DOS EUA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 113 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 114 MERCADO B2C DE MIX DE FRUTAS E VEGETAIS CONGELADOS DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 115 MERCADO DE LOJAS NOS EUA COM BASE NO MÓDULO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 116 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS (SEM LOJAS FÍSICAS) NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 117 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 118 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 119 MISTURAS DE VEGETAIS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 120 HORTALIÇAS DE RAIZ NO MERCADO DE MIX DE FRUTAS E HORTALIÇAS CONGELADAS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 121 FOLHAS VERDES DO CANADÁ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 122 MISTURAS DE CRUCÍFERAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 123 MISTURAS DE SOLANÁCEAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 124 MISTURAS DE LEGUMINOSAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 125 MISTURAS DE ALHO E CEBOLA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 126 MISTURAS DE ABÓBORA DO CANADÁ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 127 MISTURAS DE FRUTAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 128 CANADÁ: MISTURAS DE FRUTAS VERMELHAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 129 CANADÁ TRIPLA DE FRUTAS VERMELHAS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 130 MISTURA DE FRUTAS CÍTRICAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 131 FRUTAS CÍTRICAS DO CANADÁ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 132 SEGMENTOS DE CÍTRICOS IQF NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 133 CASCA DE CÍTRICOS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 134 INCLUSÕES DE SUCO DE CÍTRICOS EM CUBOS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 135 CANADÁ MIX À BASE DE MAÇÃ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 136 MIX DE FRUTAS TROPICAIS DO CANADÁ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 137 MIX DE FRUTAS DE CAROÇO DO CANADÁ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 138 CANADÁ MISTURA DE ROMÃ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 139 MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 140 MISTURAS DE SMOOTHIE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 141 MISTURAS DE SALADA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 142 MISTURAS PARA TIGELAS DE CAFÉ DA MANHÃ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 143 MISTURAS DE ALIMENTOS INFANTIS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 144 MISTURAS DE SUPER ALIMENTOS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 145 MIX DE FRUTAS E VEGETAIS CONGELADOS SAZONAIS/FESTAIS DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 146 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 147 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 148 MERCADO CANADENSE DE MISTURAS DE FRUTAS E VEGETAIS PRÉ-TEMPERADAS E CONGELADAS IQF EM PRODUTOS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 149 MISTURAS TEMPERADAS COM ERVAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 150 MISTURAS TEMPERADAS DO CANADÁ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 151 MERCADO CANADENSE DE TEMPEROS DE INSPIRAÇÃO ASIÁTICA EM MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 152 MERCADO CANADENSE DE MISTURAS MEDITERRÂNEAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 153 MISTURAS DOCES GLAÇADAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO CANADÁ, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 154 CANADÁ: MIX DE ESTILO INDIANO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 155 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR FORMATO, 2018-2032 (EM MILHARES DE USD)

TABELA 156 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 157 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR ORIGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 158 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR ROTULAGEM E CERTIFICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 159 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 160 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS EM SACHÊ, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 161 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (MILHARES DE USD)

TABELA 162 TAMANHOS DE EMBALAGENS DE VAREJO NO CANADÁ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 163 TAMANHOS DE EMBALAGENS PARA SERVIÇOS DE ALIMENTAÇÃO/INSTITUCIONAIS NO CANADÁ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 164 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR PRAZO DE VALIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 165 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 166 SERVIÇOS DE ALIMENTAÇÃO DO CANADÁ (HORECA) NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 167 INDÚSTRIA DE SERVIÇOS DE ALIMENTAÇÃO DO CANADÁ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 168 COZINHAS INSTITUCIONAIS DO CANADÁ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 169 FABRICANTES DE SUPLEMENTOS NUTRICIONAIS DO CANADÁ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 170 MERCADO CANADENSE DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 171 MERCADO B2C DE MIX DE FRUTAS E VEGETAIS CONGELADOS NO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 172 LOJAS NO CANADÁ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 173 MERCADO DE FRUTAS E VEGETAIS CONGELADOS (SEM LOJAS) NO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 174 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 175 MERCADO MÉXICO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (TONELADAS)

TABELA 176 MISTURAS DE VEGETAIS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 177 HORTALIÇAS DE RAIZ NO MERCADO DE MIX DE FRUTAS E HORTALIÇAS CONGELADAS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 178 FOLHAS VERDES NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 179 MISTURAS DE CRUCÍFERAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 180 MISTURAS DE SOLANÁCEAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 181 MISTURAS DE LEGUMINOSAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 182 MISTURAS DE ALHO E CEBOLA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 183 MISTURAS DE ABÓBORA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 184 MISTURAS DE FRUTAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 185 MISTURAS DE FRUTAS VERMELHAS DO MÉXICO NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 186 MÉXICO TRIPLO FRUTAS VERMELHAS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 187 MIX DE FRUTAS CÍTRICAS DO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 188 FRUTAS CÍTRICAS DO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 189 SEGMENTOS DE CÍTRICOS IQF NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 190 CASCA DE CÍTRICOS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 191 INCLUSÕES DE SUCO DE CÍTRICOS EM CUBOS NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 192 MEXICANO MIX À BASE DE MAÇÃ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 193 MIX DE FRUTAS TROPICAIS DO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 194 MIX DE FRUTAS DE CAROÇO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 195 MIX DE ROMÃ NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 196 MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 197 MISTURAS DE SMOOTHIE NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 198 MISTURAS DE SALADA NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 199 MISTURAS PARA TIGELAS DE CAFÉ DA MANHÃ NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 200 MISTURAS DE ALIMENTOS INFANTIS NO MERCADO MEXICANO DE FRUTAS E VEGETAIS CONGELADOS, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 201 MISTURAS DE SUPER ALIMENTOS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 202 MIX DE FRUTAS E VEGETAIS CONGELADOS SAZONAIS/FESTAIS DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 203 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TECNOLOGIA, 2018-2032 (MILHARES DE USD)

TABELA 204 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 205 MERCADO MÉXICO DE MIX DE FRUTAS E VEGETAIS PRÉ-TEMPERADOS E CONGELADOS IQF, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 206 MISTURAS TEMPERADAS COM ERVAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS DO MÉXICO, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 207 MISTURAS TEMPERADAS MEXICANAS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 208 TEMPEROS DE INSPIRAÇÃO ASIÁTICA DO MÉXICO NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 209 MEXICANO MISTURA MEDITERRÂNEA NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 210 MIXAGENS DOCES GLAÇADAS DO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 211 MIX DE MISTURAS ESTILO INDIANO NO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA DE PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 212 MERCADO MÉXICO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR FORMATO, 2018-2032 (MILHARES DE USD)

TABELA 213 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CATEGORIA, 2018-2032 (EM MILHARES DE USD)

TABELA 214 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR ORIGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 215 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR ROTULAGEM E CERTIFICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 216 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 217 MERCADO MÉXICO DE MIX DE FRUTAS E VEGETAIS CONGELADOS EM SACHÊ, POR FORMATO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 218 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (MILHARES DE USD)

TABELA 219 TAMANHOS DE EMBALAGENS DE VAREJO NO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 220 TAMANHOS DE EMBALAGENS PARA SERVIÇOS DE ALIMENTAÇÃO/INSTITUCIONAIS NO MÉXICO NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS, POR TAMANHO DE EMBALAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 221 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR PRAZO DE VALIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 222 MERCADO MÉXICO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 223 SERVIÇOS DE ALIMENTAÇÃO (HORECA) NO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 224 INDÚSTRIA DE SERVIÇOS DE ALIMENTAÇÃO DO MÉXICO NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 225 COZINHAS INSTITUCIONAIS NO MÉXICO NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 226 FABRICANTES DE SUPLEMENTOS NUTRICIONAIS NO MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NO MÉXICO, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 227 MERCADO MEXICANO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 228 MÉXICO B2C NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 229 LOJAS NO MÉXICO NO MERCADO DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 230 MÉXICO, NÃO BASEADO EM LOJAS, NO MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE: ANÁLISE DA DROC

FIGURA 4 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE: ANÁLISE DO MERCADO DA AMÉRICA DO NORTE VS. MERCADO GLOBAL

FIGURA 5 MERCADO DE MISTURAS DE FRUTAS E VEGETAIS CONGELADOS NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE MIX DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 8 MERCADO DE FRUTAS E VEGETAIS CONGELADOS DA AMÉRICA DO NORTE: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR