North America Heartstring Device And Enclosure Device Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

38.88 Million

USD

73.58 Million

2024

2032

USD

38.88 Million

USD

73.58 Million

2024

2032

| 2025 –2032 | |

| USD 38.88 Million | |

| USD 73.58 Million | |

| % | |

|

Segmentação do mercado de dispositivos de sutura cardíaca e dispositivos de fechamento na América do Norte, por tipo de produto (dispositivo de fechamento e dispositivo de sutura cardíaca), aplicação (cirurgia de revascularização do miocárdio (CRM), anastomose aórtica, cirurgia valvar e outras), tipo de tecnologia (manual, automatizada ou semiautomatizada e outras), usuário final (hospitais, centros de cirurgia cardíaca, instituições acadêmicas e de pesquisa e outros), canal de distribuição (licitações diretas, distribuidores e revendedores, plataformas de compras online e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de dispositivos Heartstring e dispositivos de encapsulamento na América do Norte

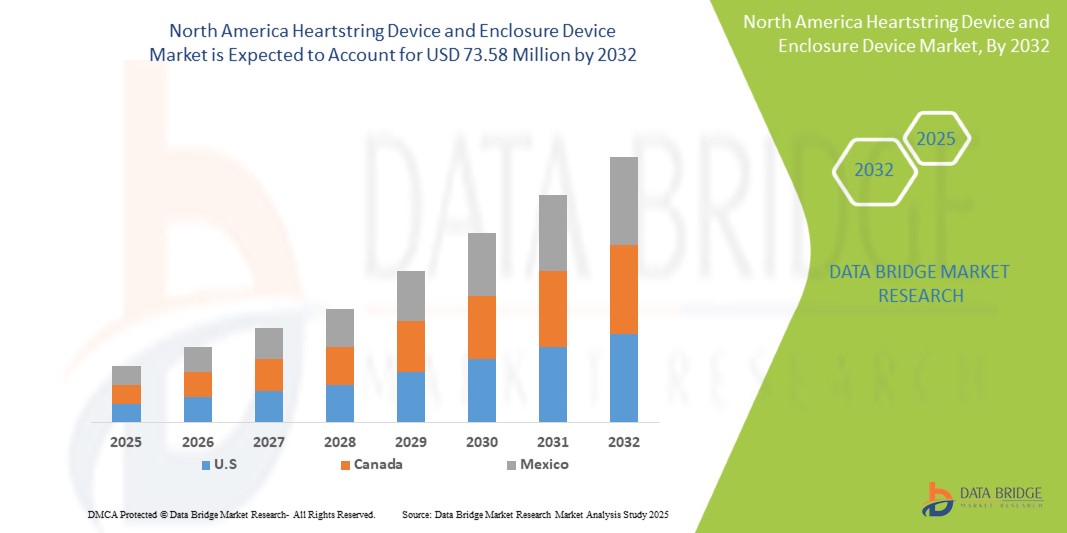

- O mercado de dispositivos de compressão e encapsulamento cardíaco na América do Norte foi avaliado em US$ 38,88 milhões em 2024 e deverá atingir US$ 73,58 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 8,4% durante o período de previsão.

- A expansão do mercado de dispositivos Heartstring e Enclosure é impulsionada diretamente pela crescente integração de ecossistemas de casas inteligentes e pela digitalização generalizada de propriedades comerciais. Essa evolução está alimentando uma forte demanda por soluções sofisticadas e interconectadas de controle de acesso.

- Além disso, a mudança nas expectativas dos consumidores em relação a tecnologias altamente seguras, intuitivas e integradas está estabelecendo os dispositivos Heartstring e Enclosure como referência para sistemas de acesso modernos, acelerando assim a adoção e o crescimento em todo o mercado.

Análise do mercado de dispositivos de corda cardíaca e dispositivos de encapsulamento na América do Norte

- O dispositivo Heartstring e o dispositivo de encapsulamento referem-se a componentes especializados utilizados em diversas aplicações médicas e tecnológicas para aumentar a segurança, a precisão e a integridade do sistema. O dispositivo Heartstring é utilizado principalmente em cirurgias cardiovasculares para selar temporariamente os vasos sanguíneos durante procedimentos como a cirurgia de revascularização do miocárdio, minimizando o risco de complicações como a embolia.

- Os dispositivos de encapsulamento funcionam como invólucros de proteção essenciais, resguardando componentes sensíveis em sistemas médicos e de tecnologia inteligente contra riscos ambientais e acesso não autorizado. A sinergia entre o Heartstring e os dispositivos de encapsulamento é, portanto, fundamental para garantir a segurança dos procedimentos, otimizar o desempenho dos dispositivos e reforçar a confiabilidade operacional nos setores de saúde e infraestrutura inteligente.

- Prevê-se que os EUA dominem o mercado de dispositivos de sutura cardíaca e dispositivos de encapsulamento na América do Norte, com a maior participação de receita, de 62,29% em 2025, principalmente devido à presença de infraestrutura de saúde avançada, alta adoção de tecnologias cirúrgicas inovadoras e aumento do investimento em soluções para cuidados cardíacos. Além disso, a região se beneficia da presença de importantes players do mercado, políticas de reembolso favoráveis e crescente prevalência de doenças cardiovasculares, fatores que contribuem para o crescimento sustentado do mercado.

- Espera-se que o segmento de dispositivos de encapsulamento domine o mercado de dispositivos cardíacos e de encapsulamento na América do Norte, com uma participação de mercado de 63,39% em 2025, devido ao seu papel crucial na facilitação de procedimentos cardíacos minimamente invasivos e seguros. Sua capacidade de garantir acesso vascular controlado e reduzir complicações durante o procedimento está impulsionando sua ampla adoção clínica.

Escopo do relatório e segmentação do mercado de dispositivos Heartstring e dispositivos de encapsulamento na América do Norte

|

Atributos |

Principais informações de mercado sobre dispositivos Heartstring e dispositivos de encapsulamento na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de corda cardíaca e dispositivos de encapsulamento na América do Norte

Potencial de crescimento em regiões emergentes de saúde

- O progresso está se acelerando devido à expansão da infraestrutura de saúde e ao aumento da prevalência de doenças cardiovasculares em regiões emergentes.

- Os fabricantes de dispositivos estão colaborando cada vez mais com hospitais e prestadores de serviços de saúde locais para introduzir sistemas de monitoramento cardíaco e invólucros adaptados às necessidades específicas e às limitações de recursos desses mercados.

- Essas parcerias têm como foco o treinamento de profissionais de saúde, a melhoria dos fluxos de trabalho dos procedimentos e a facilitação do acesso a tecnologias cirúrgicas cardíacas avançadas.

Por exemplo,

- Em junho de 2024, um estudo publicado no periódico Asian Cardiovascular & Thoracic Annals destacou os avanços significativos alcançados pela Aliança Interdisciplinar de Cirurgia Cardíaca (CSIA, na sigla em inglês) ao longo de cinco anos na melhoria do atendimento cirúrgico cardíaco em regiões emergentes, incluindo a Ásia e a África. O estudo enfatizou a importância dos esforços colaborativos em treinamento, compartilhamento de recursos e capacitação para lidar com a crescente carga de doenças cardiovasculares nessas regiões. Ao focar no desenvolvimento de habilidades e na melhoria da infraestrutura, a CSIA desempenhou um papel fundamental na expansão do acesso a procedimentos cirúrgicos cardíacos avançados, explorando assim o vasto potencial de crescimento desses mercados de saúde emergentes.

- Em março de 2022, um estudo publicado no International Journal of Environmental Research and Public Health examinou a implementação da telecardiologia em áreas rurais de diversos países. A pesquisa destacou que as plataformas de telecardiologia, incluindo monitoramento remoto e consultas virtuais, melhoraram significativamente o acesso a cuidados cardiovasculares em regiões carentes. Hospitais nessas áreas firmaram parcerias com provedores de telemedicina para treinar profissionais de saúde, integrar ferramentas de saúde digital e aprimorar os resultados para os pacientes. Essa colaboração tem sido crucial para atender à crescente demanda por serviços cardíacos em regiões com necessidades emergentes de saúde.

Regiões emergentes na área da saúde estão aprimorando rapidamente suas capacidades de atendimento cardíaco por meio de investimentos em infraestrutura, treinamento de seus profissionais e colaborações estratégicas. Esses avanços estão abrindo oportunidades significativas para a adoção de ferramentas cirúrgicas avançadas, como dispositivos de sutura cardíaca e de fechamento do enxerto.

Dinâmica do mercado de dispositivos Heartstring e dispositivos de encapsulamento na América do Norte

Motorista

Aumento da prevalência de doenças venosas crônicas (DVC) em todo o mundo

- As doenças venosas crônicas (DVCs) — incluindo varizes, insuficiência venosa crônica, edema e úlceras venosas nas pernas — são dispendiosas, debilitantes e geralmente progressivas.

- A terapia de compressão é o tratamento não cirúrgico de primeira linha recomendado por especialistas em saúde vascular. Como as doenças cardiovasculares geralmente exigem acompanhamento por toda a vida, a demanda por roupas e dispositivos de compressão continua a crescer de forma sustentável.

- Essa demanda crescente ressalta a necessidade de inovação contínua em tecnologias de compressão, proporcionando soluções mais confortáveis e eficazes.

Por exemplo,

- Em maio de 2023, de acordo com o Centro Nacional de Informação sobre Biotecnologia (NCBI), foi realizada uma revisão de escopo para avaliar a prevalência de Doença Venosa Crônica (DVC) entre profissionais de saúde. Essa revisão, seguindo as diretrizes PRISMA (Preferred Reporting Items for Systematic Reviews and Meta-Analyses), analisou 15 publicações. Os resultados revelaram uma prevalência média de DVC de 58,5% e uma prevalência média de varizes de 22,1% entre os profissionais de saúde. Esses números sugerem uma prevalência elevada de DVC nesse grupo em comparação com a população em geral, destacando a necessidade de diagnóstico precoce e medidas preventivas.

- Além disso, maior conscientização e diagnóstico precoce são cruciais para retardar a progressão da doença e melhorar a qualidade de vida do paciente. O impacto econômico das DCVs também ressalta a importância de medidas preventivas e estratégias de manejo acessíveis e de longo prazo. Em última análise, uma abordagem multifacetada que envolva modificações no estilo de vida, intervenção precoce e terapias de compressão avançadas é essencial para mitigar o crescente ônus global das DCVs.

Oportunidade

Avanços na tecnologia e usabilidade de dispositivos de corda cardíaca

- A inovação contínua em sistemas de cirurgia de revascularização do miocárdio sem bomba (CABG off-pump), frequentemente exemplificada por avanços como o dispositivo Heartstring, está aprimorando significativamente a acessibilidade cirúrgica e os resultados.

- Essas inovações se concentram em diversas áreas-chave que beneficiam diretamente tanto a equipe cirúrgica quanto o paciente. Melhorias nos estabilizadores permitem um campo cirúrgico mais preciso e estável sobre o coração pulsante, o que é crucial para anastomoses delicadas. O sistema de imagem integrado proporciona aos cirurgiões uma visualização aprimorada, aumentando a precisão e reduzindo complicações.

Por exemplo,

- Em outubro de 2024, o Centro Nacional de Informação sobre Biotecnologia (NCBI) destacou que os dispositivos vestíveis estão revolucionando o gerenciamento e o diagnóstico de doenças cardiovasculares (DCV). Essas ferramentas de baixo custo oferecem monitoramento contínuo e em tempo real de parâmetros vitais, superando as limitações dos métodos tradicionais. Esta revisão discute os avanços em tecnologias vestíveis, categorizadas por contato galvânico, fotopletismografia (PPG) e ondas de radiofrequência (RF), enfatizando também o papel da inteligência artificial (IA) no diagnóstico de DCV e as perspectivas futuras para esses dispositivos.

- Os avanços tecnológicos estão reduzindo as barreiras técnicas e aumentando a reprodutibilidade dos procedimentos de revascularização do miocárdio sem circulação extracorpórea. Essas inovações contribuem para uma adoção mais ampla, reduzindo o tempo de treinamento do cirurgião, os riscos do procedimento e o tempo de internação hospitalar — alinhando-se bem aos objetivos de eficiência na área da saúde.

- Ao investir em pesquisa e desenvolvimento que aprimorem a usabilidade e a confiabilidade, os fabricantes de dispositivos podem justificar preços premium e impulsionar uma maior aquisição por parte dos sistemas de saúde.

Restrição/Desafio

Crescente preferência por procedimentos cardíacos minimamente invasivos

- As intervenções cardíacas minimamente invasivas estão se tornando a abordagem preferida em relação à cirurgia cardíaca aberta tradicional, devido ao seu alinhamento com objetivos clínicos críticos. Procedimentos como a revascularização do miocárdio sem circulação extracorpórea (OPCAB), o fechamento transcateter de defeitos congênitos e o reparo percutâneo de válvulas oferecem benefícios substanciais tanto para os pacientes quanto para os sistemas de saúde.

- Essas técnicas avançadas visam reduzir significativamente o trauma para o paciente, utilizando incisões menores ou métodos baseados em cateteres, evitando a necessidade de uma grande incisão no tórax. Essa abordagem menos invasiva resulta em períodos de recuperação mais curtos, permitindo que os pacientes retornem às suas vidas diárias mais rapidamente, com menos dor e menos complicações.

- Em última análise, a adoção desses procedimentos minimamente invasivos também otimiza a eficiência do sistema de saúde, reduzindo potencialmente o tempo de internação hospitalar, diminuindo o risco de reinternações e liberando recursos, demonstrando uma clara vantagem nos cuidados cardíacos modernos.

Por exemplo,

- Em dezembro de 2024, de acordo com o Centro Nacional de Informação sobre Biotecnologia (NCBI), foi realizada uma revisão abrangente para avaliar a utilização e os resultados da cirurgia de revascularização do miocárdio sem circulação extracorpórea (OPCAB). O estudo destacou diversas preocupações em relação ao uso excessivo da OPCAB, particularmente em contextos onde a experiência do cirurgião e o volume de cirurgias são limitados. Observou-se que a OPCAB está associada a taxas mais elevadas de revascularização incompleta e menor permeabilidade do enxerto em comparação com a cirurgia de revascularização do miocárdio com circulação extracorpórea.

A transição para procedimentos cardíacos minimamente invasivos cria um mercado crescente para tecnologias de dispositivos relacionados. Os fabricantes que se concentram em soluções compactas, integradas e guiadas por imagem têm muito a ganhar. A geração contínua de evidências e a adoção de diretrizes, juntamente com o treinamento de cirurgiões e o realinhamento do reembolso, ajudarão a estabelecer esses procedimentos como padrões de atendimento em todo o mundo.

Escopo do mercado de dispositivos Heartstring e dispositivos de encapsulamento na América do Norte

O mercado está segmentado em cinco segmentos principais, com base no tipo de produto, aplicação, tipo de tecnologia, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de sutura cardíaca e dispositivos de encapsulamento na América do Norte é segmentado em dispositivos de encapsulamento e dispositivos de sutura cardíaca. Em 2025, espera-se que o segmento de dispositivos de encapsulamento domine o mercado com 63,39% de participação, devido ao seu papel crucial na realização de procedimentos cardíacos minimamente invasivos e seguros. Sua capacidade de garantir acesso vascular controlado e reduzir complicações durante o procedimento está impulsionando sua ampla adoção clínica.

Prevê-se que o segmento de dispositivos de fechamento cardíaco apresente a maior taxa de crescimento anual composta (CAGR) de 8,6% durante o período de previsão. Esse rápido crescimento é impulsionado pela crescente adoção desses dispositivos em cirurgias cardíacas complexas sem circulação extracorpórea, visando melhorar os resultados para os pacientes. A inovação contínua na tecnologia Heartstring, que resulta em maior facilidade de uso e confiabilidade na criação de anastomoses seguras, está impulsionando diretamente sua crescente preferência entre os cirurgiões cardíacos.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos Heartstring e Enclosure na América do Norte é segmentado em cirurgia de revascularização do miocárdio (CRM), anastomose aórtica, cirurgia valvar e outros. A cirurgia de revascularização do miocárdio (CRM) é ainda segmentada em cirurgia de ponte de safena, anastomose aórtica, cirurgia valvar e outros. Em 2025, espera-se que o segmento de cirurgia de revascularização do miocárdio (CRM) domine o mercado com 72,68% de participação, devido ao crescente impacto da doença arterial coronariana e à preferência cada vez maior por técnicas cirúrgicas sem circulação extracorpórea. Os procedimentos de CRM se beneficiam significativamente dos dispositivos Heartstring e Enclosure, que aumentam a segurança e reduzem os riscos operatórios.

Prevê-se que o segmento de cirurgia de revascularização do miocárdio (CRM) apresente o crescimento mais rápido. Esse crescimento é impulsionado pela crescente incidência de doença arterial coronariana em populações idosas e pelo desenvolvimento de técnicas menos invasivas de reparo e substituição de válvulas. Esses procedimentos avançados exigem ferramentas precisas e confiáveis, como os dispositivos Heartstring, para garantir resultados seguros e eficazes, acelerando assim a adoção dessa aplicação.

- Por tipo de tecnologia

Com base no tipo de tecnologia, o mercado de dispositivos de sutura e fechamento de incisões na América do Norte é segmentado em manual, automatizado ou semiautomatizado e outros. Em 2025, espera-se que o segmento manual domine o mercado com 63,42% de participação, devido à sua ampla aceitação clínica, custo-benefício e facilidade de uso em diversos ambientes cirúrgicos. Os sistemas de grampeamento e os dispositivos de fechamento com clipes oferecem desempenho confiável com requisitos mínimos de treinamento, o que justifica sua preferência contínua.

O segmento de cirurgia manual está prestes a registrar a maior taxa de crescimento anual composta (CAGR). Esse crescimento é impulsionado pela crescente demanda por maior precisão cirúrgica, redução do tempo dos procedimentos e melhores resultados em termos de segurança. A integração de tecnologias automatizadas com plataformas cirúrgicas robóticas e o esforço para minimizar o erro humano em procedimentos cardíacos complexos são fatores-chave que impulsionam sua rápida expansão de mercado.

- Por usuário final

Com base no usuário final, o mercado de dispositivos e sistemas de fechamento cardíaco na América do Norte é segmentado em hospitais, centros de cirurgia cardíaca, instituições acadêmicas e de pesquisa, e outros. Em 2025, espera-se que o segmento de hospitais domine o mercado com 61,52% de participação, devido ao alto volume de cirurgias cardíacas realizadas em centros de referência (Tier 1 e Tier 2) e ao seu acesso a infraestrutura cirúrgica avançada. Essas instituições também se beneficiam de maior financiamento, pessoal qualificado e integração de tecnologias cardiovasculares de ponta.

Enquanto isso, prevê-se que os hospitais sejam o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 8,8%. Esse crescimento é atribuído a uma tendência crescente de especialização de procedimentos, o que permite que esses centros alcancem maior eficiência, melhores resultados para os pacientes e uma adoção mais rápida de tecnologias de nicho. À medida que a área da saúde se volta para modelos baseados em valor, esses centros especializados tornam-se cada vez mais preferidos para intervenções cardiovasculares complexas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos e invólucros para sutura cardíaca na América do Norte é segmentado em licitações diretas, distribuidores e revendedores, plataformas de compras online e outros. Em 2025, espera-se que o segmento de licitações diretas domine o mercado com 45,45% de participação, devido às compras em grande volume por hospitais públicos e grandes redes de hospitais privados. Esse canal garante custo-benefício, processos de aquisição simplificados e acesso mais rápido a dispositivos cirúrgicos avançados.

Espera-se que o segmento de licitações diretas registre a maior taxa de crescimento anual composta (CAGR) durante o período de previsão. Essa tendência é resultado direto da crescente digitalização das cadeias de suprimentos da área da saúde. Essas plataformas oferecem maior transparência de preços, acessibilidade aprimorada para uma gama mais ampla de compradores (incluindo clínicas menores e institutos de pesquisa) e logística simplificada, tornando-se um canal cada vez mais atraente para a aquisição de dispositivos médicos.

Análise Regional do Mercado de Dispositivos de Corda Cardíaca e Dispositivos de Invólucro na América do Norte

- A América do Norte domina e deverá continuar a dominar o mercado de dispositivos de sutura cardíaca e dispositivos de encapsulamento na América do Norte, com a maior participação na receita, de 35,96% em 2025, principalmente devido à presença de infraestrutura de saúde avançada, alta adoção de tecnologias cirúrgicas inovadoras e aumento do investimento em soluções para cuidados cardíacos.

- Além disso, a região se beneficia da presença de importantes participantes do mercado, políticas de reembolso favoráveis e crescente prevalência de doenças cardiovasculares, fatores que contribuem para o crescimento sustentado do mercado.

Análise do mercado de dispositivos Heartstring e dispositivos de encapsulamento nos EUA e na América do Norte

O mercado de dispositivos de suporte cardíaco e dispositivos de encapsulamento na América do Norte detinha a maior participação de receita, com 62,29% em 2025, impulsionado por infraestrutura de saúde avançada, alta adoção de procedimentos cardíacos minimamente invasivos, políticas de reembolso favoráveis e forte presença de importantes fabricantes de dispositivos médicos.

Participação de mercado de dispositivos Heartstring e dispositivos de encapsulamento na América do Norte

O setor de dispositivos de corda cardíaca e dispositivos de encapsulamento é liderado principalmente por empresas consolidadas, incluindo:

- Peters Surgical (França)

- Getinge (Suécia)

- KARL STORZ (Alemanha)

Últimos desenvolvimentos no mercado de dispositivos Heartstring e dispositivos de encapsulamento na América do Norte

- Em julho de 2025, a Getinge firmou uma parceria estratégica com a Zimmer Biomet para expandir sua oferta no setor de Centros Cirúrgicos Ambulatoriais (ASC). Essa colaboração combina a infraestrutura de salas cirúrgicas e as soluções de esterilização da Getinge com as tecnologias cirúrgicas da Zimmer Biomet, possibilitando soluções integradas e prontas para uso em centros ambulatoriais. A parceria amplia o alcance de mercado da Getinge, fortalece seu posicionamento em ASC e impulsiona o crescimento em cirurgias minimamente invasivas.

- Em julho de 2024, a Getinge anunciou a inauguração de seu novo Centro de Experiência na Índia, como parte de sua estratégia de expansão na Ásia. Essa instalação oferece demonstrações práticas de soluções avançadas para cirurgia, terapia intensiva e reprocessamento de materiais estéreis. O empreendimento aprimora o relacionamento da Getinge com seus clientes, suas capacidades de treinamento e fortalece sua presença em um mercado de saúde em rápido crescimento.

- Em outubro de 2023, a Getinge adquiriu a Healthmark Industries Co. Inc. por aproximadamente US$ 320 milhões. A Healthmark é uma importante fornecedora de consumíveis para cuidados com instrumentos e controle de infecções. Essa aquisição fortalece a posição da Getinge no reprocessamento estéril, principalmente nos EUA, e apoia a expansão global do portfólio de produtos da Healthmark.

- Em dezembro de 2024, a Artivion, Inc. recebeu a aprovação da FDA para Dispositivo Humanitário (HDE) para sua Prótese Híbrida AMDS, marcando um importante marco regulatório. Isso permite a comercialização antecipada nos EUA da AMDS para o tratamento de dissecções aórticas agudas de DeBakey tipo I com má perfusão — representando aproximadamente 40% desses casos. O dispositivo também possui as designações de Dispositivo Inovador e de Uso Humanitário devido ao seu potencial de salvar vidas em uma condição rara e de alto risco. Esse desenvolvimento fortalece a liderança da Artivion no mercado de cirurgia cardíaca estrutural e aórtica, expande sua presença clínica e abre caminho para uma cobertura mais ampla de Aprovação Pré-Mercado (PMA) no futuro.

- Em novembro de 2023, a Artivion anunciou a conclusão do recrutamento de pacientes para o seu estudo clínico PERSEVERE, que avalia a prótese híbrida AMDS, destinada ao tratamento de dissecções aórticas agudas do tipo I de DeBakey. O estudo, realizado nos EUA com 93 pacientes, dará suporte ao pedido de aprovação pré-comercialização (PMA) junto ao FDA até 2025. Este marco fortalece a posição da Artivion no mercado de dispositivos aórticos e cardíacos estruturais, visando a redução da mortalidade e das complicações em casos de cirurgia aórtica de alto risco.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DE VIDA DO TIPO DE PRODUTO

2.8 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 MOLDURA DE POSICIONAMENTO DE MERCADO DBMR

2.1 MOLDE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.12 FONTES SECUNDÁRIAS

2.13 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 QUADRANTE DE AVALIAÇÃO DA EMPRESA

4.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.4 ANÁLISE DE PRODUÇÃO E CONSUMO

4.5 PERSPECTIVA DA MARCA

4.5.1 POSICIONAMENTO DA MARCA E CONFIANÇA CLÍNICA

4.5.2 DIFERENCIAÇÃO COMPETITIVA EM UM MERCADO EM EVOLUÇÃO TECNOLÓGICA

4.5.3 ABORDAGEM CENTRADA NO MÉDICO E ADAPTABILIDADE DA MARCA

4.5.4 AQUISIÇÕES INSTITUCIONAIS, VALOR DA MARCA E SOLIDEZ FINANCEIRA

4.5.5 INTEGRAÇÃO DIGITAL E VISIBILIDADE DA MARCA NA AMÉRICA DO NORTE

4.6 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.6.1 PREOCUPAÇÕES AMBIENTAIS

4.6.2 RESPOSTA DA INDÚSTRIA

4.6.3 PAPEL DO GOVERNO

4.6.4 RECOMENDAÇÕES DO ANALISTA

4.7 COMPORTAMENTO DE COMPRA DO CONSUMIDOR PARA O DISPOSITIVO HEARTSTRING

4.7.1 EFICÁCIA CLÍNICA E SEGURANÇA

4.7.2 COMPRAS BASEADAS EM CUSTO E VALOR

4.7.3 PREFERÊNCIAS DO CIRURGIÃO E APOIO AO TREINAMENTO

4.7.4 APROVAÇÕES REGULATÓRIAS E CONFORMIDADE

4.7.5 REPUTAÇÃO DA MARCA E RELACIONAMENTO COM FORNECEDORES

4.8 COMPORTAMENTO DE COMPRA DO CONSUMIDOR PARA DISPOSITIVOS DE ENVOLTÓRIO

4.8.1 INOVAÇÃO E NECESSIDADE CLÍNICA

4.8.2 CONSIDERAÇÕES SOBRE CUSTOS E IMPACTO NO ORÇAMENTO

4.8.3 CONFIANÇA NA SEGURANÇA E BIOCOMPATIBILIDADE DOS MATERIAIS

4.8.4 REQUISITOS DE EXPERIÊNCIA E TREINAMENTO DO CIRURGIÃO

4.8.5 ACEITAÇÃO REGULATÓRIA E ADOÇÃO PELO MERCADO

4.9 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.9.1 AQUISIÇÃO DE MATÉRIAS-PRIMAS E PANORAMA DE FORNECEDORES

4.9.2 OPERAÇÕES DE FABRICAÇÃO E MONTAGEM

4.9.3 CONFORMIDADE REGULATÓRIA E GARANTIA DA QUALIDADE

4.9.4 DISTRIBUIÇÃO, LOGÍSTICA E GESTÃO DE ESTOQUES

4.9.5 SERVIÇOS PÓS-VENDA, TREINAMENTO E GESTÃO DO CICLO DE VIDA

4.9.6 CONCLUSÃO

4.1 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.10.1 FABRICAÇÃO, MONTAGEM E CONTROLE DE QUALIDADE

4.10.2 CUSTOS DE P&D E DE CONFORMIDADE REGULATÓRIA

4.10.3 EMBALAGEM, ESTERILIZAÇÃO E LOGÍSTICA

4.10.4 MARKETING, DISTRIBUIÇÃO E SUPORTE PÓS-VENDA

4.10.5 CONCLUSÃO

4.11 ANÁLISE DO ECOSSISTEMA INDUSTRIAL

4.11.1 EMPRESAS DE DESTAQUE

4.11.2 EMPRESAS DE PEQUENO E MÉDIO PORTE

4.11.3 USUÁRIOS FINAIS

4.12 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.12.1 EMPREENDIMENTOS CONJUNTOS

4.12.2 FUSÕES E AQUISIÇÕES (F&A)

4.12.3 LICENCIAMENTO E PARCERIAS

4.12.4 COLABORAÇÕES TECNOLÓGICAS

4.12.5 VISÃO GERAL DA EMPRESA

4.12.6 CONCLUSÃO

4.13 ANÁLISE DE PREÇOS – MERCADO DE DISPOSITIVOS DE IMPULSO E ENVOLTÓRIOS DE CORDAS CARDÍACAS NA AMÉRICA DO NORTE

4.13.1 ESTRATÉGIA DE PREÇOS PREMIUM PARA DISPOSITIVOS CARDÍACOS ESPECIALIZADOS

4.13.2 PREÇOS BASEADOS NO TIPO DE DISPOSITIVO E NA APLICAÇÃO

4.13.3 INFLUÊNCIA DO FABRICANTE NO POSICIONAMENTO DE PREÇOS

4.13.4 CUSTOS DE CONFORMIDADE REGULATÓRIA E DE QUALIDADE

4.13.5 ESTRATÉGIAS DE PRECIFICAÇÃO ESPECÍFICAS PARA O MERCADO

4.13.6 MODELOS DE AQUISIÇÃO E SISTEMAS DE LICITAÇÃO

4.13.7 INOVAÇÃO E RECURSOS ADICIONAIS E SEU IMPACTO NOS PREÇOS

4.13.8 CONCLUSÃO

4.14 CENÁRIO DE MARGEM DE LUCRO

4.14.1 MARGEM DE LUCRO BRUTO

4.14.2 AVALIAÇÃO DA MARGEM DE LUCRO OPERACIONAL

4.14.3 ANÁLISE DA MARGEM DE LUCRO LÍQUIDO

4.14.4 MODELAGEM DE CENÁRIOS: MELHORES, BASES E PIORES CASOS

4.14.5 ESTRATÉGIAS PARA OTIMIZAR AS MARGENS DE LUCRO

4.15 COBERTURA DE MATÉRIA-PRIMA

4.15.1 ELASTÔMERO DE SILICONE (DISPOSITIVO DE CORDA CARDÍACA)

4.15.2 POLIÉSTER RADIOPACO (DISPOSITIVO DE CORDA CARDÍACA)

4.15.3 AÇO INOXIDÁVEL (DISPOSITIVOS DE ENVOLTÓRIO)

4.15.4 NITINOL (DISPOSITIVOS DE ENVOLTÓRIO)

4.15.5 POLIETILENO DE ULTRA-ALTO PESO MOLECULAR (UHMWPE) (DISPOSITIVOS DE ENVOLTÓRIO)

4.16 AVANÇOS TECNOLÓGICOS

4.16.1 MECANISMOS AVANÇADOS DE SELAGEM ATRAUMÁTICA

4.16.2 DESIGN COMPACTO, ERGONÔMICO E FÁCIL DE USAR

4.16.3 SISTEMAS DE ENTREGA DE IMPLANTAÇÃO RÁPIDA

4.16.4 MATERIAIS BIOCOMPATÍVEIS HÍBRIDOS PARA MELHORES RESULTADOS

4.16.5 VISUALIZAÇÃO APRIMORADA ATRAVÉS DA INTEGRAÇÃO DE IMAGENS

4.16.6 INTEGRAÇÃO COM PLATAFORMAS ROBÓTICAS E MINIMAMENTE INVASIVAS

4.16.7 FEEDBACK ORIENTADO POR DADOS E INTEGRAÇÃO DIGITAL

4.17 ANÁLISE DA CADEIA DE VALOR

4.17.1 AQUISIÇÃO DE MATÉRIA-PRIMA

4.17.2 PESQUISA E DESENVOLVIMENTO (P&D)

4.17.3 PROJETO E PROTOTIPAGEM DO PRODUTO

4.17.4 FABRICAÇÃO E MONTAGEM

4.17.5 APROVAÇÕES REGULATÓRIAS E GARANTIA DA QUALIDADE

4.17.6 DISTRIBUIÇÃO E LOGÍSTICA

4.17.7 MARKETING E VENDAS

4.17.8 TREINAMENTO E SUPORTE TÉCNICO

4.17.9 SERVIÇO PÓS-VENDA E INTEGRAÇÃO DE FEEDBACK

4.18 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.18.1 CAPACIDADES TECNOLÓGICAS E FLUXO DE INOVAÇÃO

4.18.2 CONFORMIDADE REGULAMENTAR E CERTIFICAÇÕES DE QUALIDADE

4.18.3 INFRAESTRUTURA DE FABRICAÇÃO E FORÇA DA CADEIA DE SUPRIMENTOS

4.18.4 SUPORTE CLÍNICO, PERSONALIZAÇÃO E SERVIÇO PÓS-VENDA

4.18.5 REPUTAÇÃO DE MERCADO, BASE DE CLIENTES E ESTABILIDADE FINANCEIRA

4.19 TARIFAS E SEU IMPACTO NO MERCADO

4.19.1 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS AMERICANOS

4.19.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

4.19.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.19.4 IMPACTO NA CADEIA DE SUPRIMENTOS

4.19.4.1 AQUISIÇÃO DE COMPONENTES

4.19.4.2 FABRICAÇÃO E PRODUÇÃO

4.19.4.3 LOGÍSTICA E DISTRIBUIÇÃO

4.19.4.4 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

4.19.5 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

4.19.5.1 Otimização da cadeia de suprimentos

4.19.5.2 FABRICAÇÃO REGIONAL E NEARSHORING

4.19.6 IMPACTO NOS PREÇOS

4.19.7 INCLINAÇÃO REGULADORA

4.19.7.1 LOBBY DA INDÚSTRIA PARA ISENÇÕES

4.19.7.2 RESPOSTA POLÍTICA DE LONGO PRAZO

4.19.7.3 ACORDOS COMERCIAIS E ALINHAMENTO REGIONAL

4.19.8 CONCLUSÃO

5. QUADRO REGULATÓRIO

5.1 CÓDIGOS DE PRODUTO

5.2 NORMAS CERTIFICADAS

5.3 NORMAS DE SEGURANÇA

5.3.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.3.2 TRANSPORTE E PRECAUÇÕES

5.3.3 IDENTIFICAÇÃO DE PERIGOS

5.4 CÓDIGOS DE PRODUTO

5.5 NORMAS CERTIFICADAS

5.6 NORMAS DE SEGURANÇA

5.6.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.6.2 IDENTIFICAÇÃO DE PERIGOS

5.7 CÓDIGOS DE PRODUTO (CLASSIFICAÇÃO DA ÁSIA-PACÍFICO)

5.8 NORMAS CERTIFICADAS

5.9 NORMAS DE SEGURANÇA

5.9.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.9.2 TRANSPORTE E PRECAUÇÕES

5.9.3 IDENTIFICAÇÃO DE PERIGOS

5.1 CÓDIGOS DE PRODUTO (CLASSIFICAÇÃO DE DISPOSITIVOS)

5.11 NORMAS CERTIFICADAS

5.12 NORMAS DE SEGURANÇA

5.12.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.12.2 TRANSPORTE E PRECAUÇÕES

5.12.3 IDENTIFICAÇÃO DE PERIGOS

5.13 CÓDIGOS DE PRODUTO

5.14 NORMAS CERTIFICADAS

5.15 NORMAS DE SEGURANÇA

5.15.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.15.2 TRANSPORTE E PRECAUÇÕES

5.15.3 IDENTIFICAÇÃO DE PERIGOS

6. VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 PREVALÊNCIA CRESCENTE DE DOENÇAS VENOSAS CRÔNICAS (DVCs) EM TODO O MUNDO

6.1.2 PREVALÊNCIA CRESCENTE DE DOENÇAS CARDIOVASCULARES (DCVs) GLOBALMENTE

6.1.3 ADOÇÃO CRESCENTE DE TÉCNICAS DE REABILITAÇÃO CENTRAL REMOTA SEM BOMBA CIRÚRGICA (“HEART STRING”)

6.1.4 AVANÇOS NA TECNOLOGIA E USABILIDADE DE DISPOSITIVOS DE CORDAS CARDÍACAS

6.2 RESTRIÇÕES

6.2.1 PREFERÊNCIA CRESCENTE POR PROCEDIMENTOS CARDÍACOS MINIMAMENTE INVASIVOS

6.2.2 ALTO CUSTO DOS DISPOSITIVOS E REEMBOLSO LIMITADO EM MERCADOS EM DESENVOLVIMENTO

6.3 OPORTUNIDADES

6.3.1 POTENCIAL DE CRESCIMENTO EM REGIÕES EMERGENTES DE SAÚDE

6.3.2 INTEGRAÇÃO DE IA PARA MELHORIA DA PRECISÃO CIRÚRGICA

6.3.3 CRESCIMENTO DA TELECARDIOLOGIA E DO PLANEJAMENTO DE PROCEDIMENTOS REMOTOS

6.4 DESAFIOS

6.4.1 ADOÇÃO INCONSISTENTE ENTRE AS UNIDADES

6.4.2 RISCO DE COMPLICAÇÕES COM O USO INADEQUADO DO DISPOSITIVO

7. MERCADO DE DISPOSITIVOS DE ESTIMULAÇÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

7.1 VISÃO GERAL

7.2 ENVOLVER O DISPOSITIVO

7.3 DISPOSITIVO DE CORDAS CARDÍACAS

8. MERCADO DE DISPOSITIVOS DE PRESSÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO DE TECNOLOGIA

8.1 VISÃO GERAL

8.2 MANUAL

8.3 AUTOMATIZADO OU SEMI-AUTOMÁTICO

8.4 OUTROS

9. MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 REvascularização do miocárdio (CABG)

9.3 ANASTOMOSE AÓRTICA

9.4 CIRURGIA DE VÁLVULA

9,5 OUTROS

10. MERCADO DE DISPOSITIVOS DE PRESSÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 HOSPITAIS

10.3 CENTROS DE CIRURGIA CARDÍACA

10.4 INSTITUTOS ACADÊMICOS E DE PESQUISA

10.5 OUTROS

11. MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

11.1 VISÃO GERAL

11.2 LICITAÇÕES DIRETAS

11.3 DISTRIBUIDORES E REVENDEDORES

11.4 PLATAFORMAS DE COMPRAS ONLINE

11.5 OUTROS

12. MERCADO DE DISPOSITIVOS DE ESTIMULAÇÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR REGIÃO

12.1 AMÉRICA DO NORTE

12.1.1 EUA

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE DISPOSITIVOS DE IMPULSIONAMENTO DE CORDAS CARDÍACAS E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: PANORAMA DAS EMPRESAS

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

14 ANÁLISE SWOT

15 PERFIS DE EMPRESAS

15.1 GETINGE

15.1.1 PERFIL DA EMPRESA

15.1.2 ANÁLISE DE RECEITAS

15.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

15.2 PETERS SURGICAL

15.2.1 PERFIL DA EMPRESA

15.2.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.2.3 PORTFÓLIO DE PRODUTOS

15.2.4 DESENVOLVIMENTOS RECENTES

15.3 KARL STORZ

15.3.1 PERFIL DA EMPRESA

15.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTOS RECENTES

15.4 ARTIVION, INC.

15.4.1 PERFIL DA EMPRESA

15.4.2 ANÁLISE DE RECEITAS

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTOS RECENTES

15.5 SAÚDE CARDÍACA

15.5.1 PERFIL DA EMPRESA

15.5.2 ANÁLISE DE RECEITAS

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 DESENVOLVIMENTOS RECENTES

15.6 FUMEDICA MEDIZINTECHNIK GMBH

15.6.1 PERFIL DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS

15.6.3 DESENVOLVIMENTOS RECENTES

15.7 HENRY SCHEIN, INC

15.7.1 PERFIL DA EMPRESA

15.7.2 ANÁLISE DE RECEITAS

15.7.3 PORTFÓLIO DE PRODUTOS

15.7.4 DESENVOLVIMENTOS RECENTES

15.8 JOHNSON & JOHNSON

15.8.1 PERFIL DA EMPRESA

15.8.2 ANÁLISE DE RECEITAS

15.8.3 PORTFÓLIO DE PRODUTOS

15.8.4 DESENVOLVIMENTOS RECENTES

15,9 KLS MARTIN GROUP

15.9.1 PERFIL DA EMPRESA

15.9.2 PORTFÓLIO DE PRODUTOS

15.9.3 DESENVOLVIMENTOS RECENTES

15.1 MEDLINE INDUSTRIES, LP

15.10.1 PERFIL DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTOS RECENTES

15.11 MEDTRONIC

15.11.1 PERFIL DA EMPRESA

15.11.2 ANÁLISE DE RECEITAS

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 DESENVOLVIMENTOS RECENTES

15.12 OWENS & MINOR, INC.

15.12.1 PERFIL DA EMPRESA

15.12.2 ANÁLISE DE RECEITAS

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 DESENVOLVIMENTOS RECENTES

15.13 SANTAIR AE

15.13.1 PERFIL DA EMPRESA

15.13.2 PORTFÓLIO DE PRODUTOS

15.13.3 DESENVOLVIMENTOS RECENTES

15.14 SONTEC INSTRUMENTS, INC.

15.14.1 PERFIL DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS

15.14.3 DESENVOLVIMENTOS RECENTES

15.15 TELEFLEX INCORPORATED

15.15.1 PERFIL DA EMPRESA

15.15.2 ANÁLISE DE RECEITAS

15.15.3 PORTFÓLIO DE PRODUTOS

15.15.4 DESENVOLVIMENTOS RECENTES

15.16 TERUMO CORPORAÇÃO

15.16.1 PERFIL DA EMPRESA

15.16.2 ANÁLISE DE RECEITAS

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 DESENVOLVIMENTOS RECENTES

15.17 UNIPHAR GROUP PLC

15.17.1 PERFIL DA EMPRESA

15.17.2 ANÁLISE DE RECEITAS

15.17.3 PORTFÓLIO DE SERVIÇOS

15.17.4 DESENVOLVIMENTOS RECENTES

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 TIPOS DE INOVAÇÃO ESTRATÉGICA E SEU IMPACTO

TABELA 2 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 3 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO E DE ENVOLTÓRIOS PARA HEARTSTRING NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 4 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 5 MERCADO DE DISPOSITIVOS HEARTSTRING NA AMÉRICA DO NORTE E DISPOSITIVOS DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 6 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO DE TECNOLOGIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 7 MERCADO DE DISPOSITIVOS MANUAIS E DE ENVOLTÓRIOS HEARTSTRING NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 8 MERCADO DA AMÉRICA DO NORTE DE DISPOSITIVOS MANUAIS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 9 MERCADO DE DISPOSITIVOS AUTOMATIZADOS OU SEMI-AUTOMÁTICOS DE INTERFACE CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 10 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 12 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 13 MERCADO DE CIRURGIA DE REBAIXO DO PONTO DE VENTILAÇÃO CORONÁRIA (CABG) NA AMÉRICA DO NORTE, COM DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 14 MERCADO DE CIRURGIA DE REBAIXO DO PONTO DE VENTILAÇÃO CORONÁRIA (CABG) NA AMÉRICA DO NORTE, COM DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 15 MERCADO DE ANASTOMOSES AÓRTICAS EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLVIMENTO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 16 MERCADO DE ANASTOMOSES AÓRTICAS NA AMÉRICA DO NORTE EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLVIMENTO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 17 MERCADO DE CIRURGIA DE VÁLVULAS NA AMÉRICA DO NORTE COM DISPOSITIVOS DE CORDA CARDÍACA E DISPOSITIVOS DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 18 MERCADO DE CIRURGIAS DE VÁLVULAS NA AMÉRICA DO NORTE EM DISPOSITIVOS DE CORDA CARDÍACA E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 19 MERCADO DE DISPOSITIVOS DE ESTIMULAÇÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 20 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 21 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS DE CORDÃO CARDÍACO E DISPOSITIVOS DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 22 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS DE CORDÃO CARDÍACO E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 23 CENTROS DE CIRURGIA CARDÍACA DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 24 CENTROS DE CIRURGIA CARDÍACA DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 25 INSTITUTOS ACADÊMICOS E DE PESQUISA DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 26 INSTITUTOS ACADÊMICOS E DE PESQUISA DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 27 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 28 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 29 LICITAÇÕES DIRETAS NA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 30 LICITAÇÕES DIRETAS NA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 31 DISTRIBUIDORES E REVENDEDORES NA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 32 DISTRIBUIDORES E REVENDEDORES NA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 33 PLATAFORMAS DE COMPRA ONLINE NA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR REGIÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 34 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 35 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 36 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 38 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 39 MERCADO DE CIRURGIA DE REBAIXO DO PONTO DE VENTILAÇÃO CORONÁRIA (CABG) NA AMÉRICA DO NORTE, COM DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 40 MERCADO DE ANASTOMOSES AÓRTICAS NA AMÉRICA DO NORTE EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLVIMENTO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 41 MERCADO DE CIRURGIA DE VÁLVULAS NA AMÉRICA DO NORTE EM DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 42 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO DE TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 43 MERCADO DE DISPOSITIVOS MANUAIS E DE ENVOLTÓRIOS DE CORDAS CARDÍACAS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 44 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 45 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 46 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS DE CORDA CARDÍACA E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 47 CENTROS DE CIRURGIA CARDÍACA DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 48 INSTITUTOS ACADÊMICOS E DE PESQUISA DA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 49 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 50 LICITAÇÕES DIRETAS NA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 51 DISTRIBUIDORES E REVENDEDORES NA AMÉRICA DO NORTE NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 52 MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 53 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO E DE ENVOLTÓRIOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 54 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO E DE ENVOLTÓRIOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 55 MERCADO DE CIRURGIA DE REBAIXO DO PONTO DE VENTILAÇÃO CORONÁRIA (CABG) NOS EUA, COM DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 56 MERCADO DE ANASTOMOSES AÓRTICAS NOS EUA EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLVIMENTO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 57 MERCADO DE CIRURGIAS DE VÁLVULAS NOS EUA EM DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 58 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NOS EUA, POR TIPO DE TECNOLOGIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 59 MERCADO DE DISPOSITIVOS MANUAIS E DE ENVOLTÓRIOS DE CORDAS CARDÍACAS DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 60 OUTROS MERCADOS DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 61 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NOS EUA, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 62 HOSPITAIS DOS EUA NO MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 63 CENTROS DE CIRURGIA CARDÍACA DOS EUA NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLVIMENTO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 64 INSTITUTOS ACADÊMICOS E DE PESQUISA DOS EUA NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 65 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 66 LICITAÇÕES DIRETAS NOS EUA NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 67 DISTRIBUIDORES E REVENDEDORES DOS EUA NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TAMANHO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 68 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 69 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO NO CANADÁ, NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 70 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO NO CANADÁ, NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 71 MERCADO CANADENSE DE CIRURGIA DE REBAIXO DO PONTO DE VENTILAÇÃO CORONÁRIA (CABG) COM DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 72 MERCADO CANADENSE DE ANASTOMOSES AÓRTICAS EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLVIMENTO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 73 MERCADO DE CIRURGIAS DE VÁLVULAS NO CANADÁ COM DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 74 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NO CANADÁ, POR TIPO DE TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 75 MERCADO CANADENSE DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 76 CANADÁ OUTROS NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 77 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 78 HOSPITAIS DO CANADÁ NO MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 79 CENTROS DE CIRURGIA CARDÍACA DO CANADÁ NO MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 80 INSTITUTOS ACADÊMICOS E DE PESQUISA DO CANADÁ NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 81 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 82 LICITAÇÕES DIRETAS NO CANADÁ NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 83 DISTRIBUIDORES E REVENDEDORES CANADENSES NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TAMANHO, 2018-2032 (EM MILHARES DE USD)

TABELA 84 MERCADO MÉXICO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 85 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO NO MÉXICO PARA DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 86 MERCADO DE DISPOSITIVOS DE ENVOLTÓRIO NO MÉXICO PARA DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 87 MERCADO DE CIRURGIA DE REBAIXO DO PONTO DE VENTILAÇÃO CORONÁRIA (CABG) NO MÉXICO, COM DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 88 MERCADO MÉXICO DE ANASTOMOSES AÓRTICAS EM DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLVIMENTO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 89 MERCADO DE CIRURGIAS DE VÁLVULAS NO MÉXICO COM DISPOSITIVOS DE CORDA CARDÍACA E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 90 MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DE ENVOLTÓRIOS NO MÉXICO, POR TIPO DE TECNOLOGIA, 2018-2032 (EM MILHARES DE USD)

TABELA 91 MERCADO MÉXICO DE DISPOSITIVOS DE CONTROLE DE CORDAS E ENVOLTÓRIOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 92 MÉXICO OUTROS NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 93 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (EM MILHARES DE USD)

TABELA 94 HOSPITAIS MEXICANOS NO MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 95 CENTROS DE CIRURGIA CARDÍACA NO MÉXICO NO MERCADO DE DISPOSITIVOS DE CORDA CARDÍACA E DISPOSITIVOS DE ENVOLVIMENTO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 96 INSTITUTOS ACADÊMICOS E DE PESQUISA DO MÉXICO NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 97 MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DE ENVOLTÓRIOS NO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 98 LICITAÇÕES DIRETAS NO MÉXICO NO MERCADO DE DISPOSITIVOS DE CORDA CARDÍACA E DISPOSITIVOS DE ENVOLTÓRIO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 99 DISTRIBUIDORES E REVENDEDORES MEXICANOS NO MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO, POR TAMANHO, 2018-2032 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE DISPOSITIVOS DE IMPULSO CARDÍACO E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE DISPOSITIVOS DE IMPULSO CARDÍACO E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE DISPOSITIVOS DE CORDÃO CARDÍACO E DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE DISPOSITIVOS DE PRESSÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: ANÁLISE DA AMÉRICA DO NORTE VS. ANÁLISE REGIONAL

FIGURA 5 MERCADO DE DISPOSITIVOS DE PRESSÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 7 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: MATRIZ DE POSIÇÃO DE MERCADO DA DBMR

FIGURA 8 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 9 MERCADO DE DISPOSITIVOS DE PRESSÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 10 MERCADO DE DISPOSITIVOS DE PRESSÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 DECISÕES ESTRATÉGICAS

FIGURA 13 DOIS SEGMENTOS COMPÕEM O MERCADO DE DISPOSITIVOS HEARTSTRING E DE DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO (2024)

FIGURA 14: A PREVALÊNCIA CRESCENTE DE DOENÇAS CARDIOVASCULARES (DCVs) EM TODO O MUNDO DEVE IMPULSIONAR O MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE NO PERÍODO DE PREVISÃO DE 2025 A 2032.

FIGURA 15: ESPERA-SE QUE O SEGMENTO DE TIPO DE PRODUTO REPRESENTE A MAIOR PARTICIPAÇÃO NO MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE EM 2025 E 2032.

FIGURA 16 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (EM MILHARES DE USD)

FIGURA 17 ANÁLISE DE PRODUÇÃO E CONSUMO: MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE

FIGURA 18 ANÁLISE DROC

FIGURA 19 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR TIPO DE PRODUTO, 2024

FIGURA 20 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR TIPO DE PRODUTO, 2025 A 2032 (EM MILHARES DE DÓLARES AMERICANOS)

FIGURA 21 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR TIPO DE PRODUTO, CAGR (2025-2032)

FIGURA 22 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR TIPO DE PRODUTO, CURVA DE VIDA ÚTIL

FIGURA 23 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR TIPO DE TECNOLOGIA, 2024

FIGURA 24 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR TIPO DE TECNOLOGIA, 2025 A 2032 (EM MILHARES DE DÓLARES AMERICANOS)

FIGURA 25 MERCADO DE DISPOSITIVOS DE CORDAS CARDÍACAS E DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE: POR TIPO DE TECNOLOGIA, CAGR (2025-2032)

FIGURA 26 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR TIPO DE TECNOLOGIA, CURVA DE VIDA ÚTIL

FIGURA 27 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR APLICAÇÃO, 2024

FIGURA 28 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR APLICAÇÃO, 2025 A 2032 (EM MILHARES DE DÓLARES AMERICANOS)

FIGURA 29 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR APLICAÇÃO, CAGR (2025-2032)

FIGURA 30 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR APLICAÇÃO, CURVA DE VIDA ÚTIL

FIGURA 31 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2024

FIGURA 32 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2025 A 2032 (EM MILHARES DE DÓLARES AMERICANOS)

FIGURA 33 MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CAGR (2025-2032)

FIGURA 34 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CURVA DE CICLO DE VIDA ÚTIL

FIGURA 35 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 36 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2025 A 2032 (EM MILHARES DE DÓLARES AMERICANOS)

FIGURA 37 MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CAGR (2025-2032)

FIGURA 38 MERCADO DE DISPOSITIVOS HEARTSTRING E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CURVA DE CICLO DE VIDA ÚTIL

FIGURA 39 MERCADO DE DISPOSITIVOS HEARTSTRING E DISPOSITIVOS DE ENVOLTÓRIO NA AMÉRICA DO NORTE: PANORAMA (2024)

FIGURA 40 MERCADO DE DISPOSITIVOS DE PRESSÃO CARDÍACA E DE ENVOLTÓRIOS NA AMÉRICA DO NORTE: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.