North America Hunter Syndrome Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

499.83 Million

USD

1,018.09 Million

2025

2033

USD

499.83 Million

USD

1,018.09 Million

2025

2033

| 2026 –2033 | |

| USD 499.83 Million | |

| USD 1,018.09 Million | |

| % | |

|

Segmentação do mercado de tratamento da síndrome de Hunter na América do Norte, por gravidade (leve a moderada e moderada a grave), tipo (terapia de reposição enzimática (TRE), transplante de células-tronco, tratamento cirúrgico e outros), complicações (distúrbios respiratórios, distúrbios neurológicos, distúrbios gastrointestinais, cardiovasculares, oftálmicos, audiológicos, odontológicos, musculoesqueléticos e outros), usuário final (hospitais, clínicas, assistência domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia online e outros) - Tendências e previsões do setor até 2033

Tamanho do mercado de tratamento da síndrome de Hunter na América do Norte

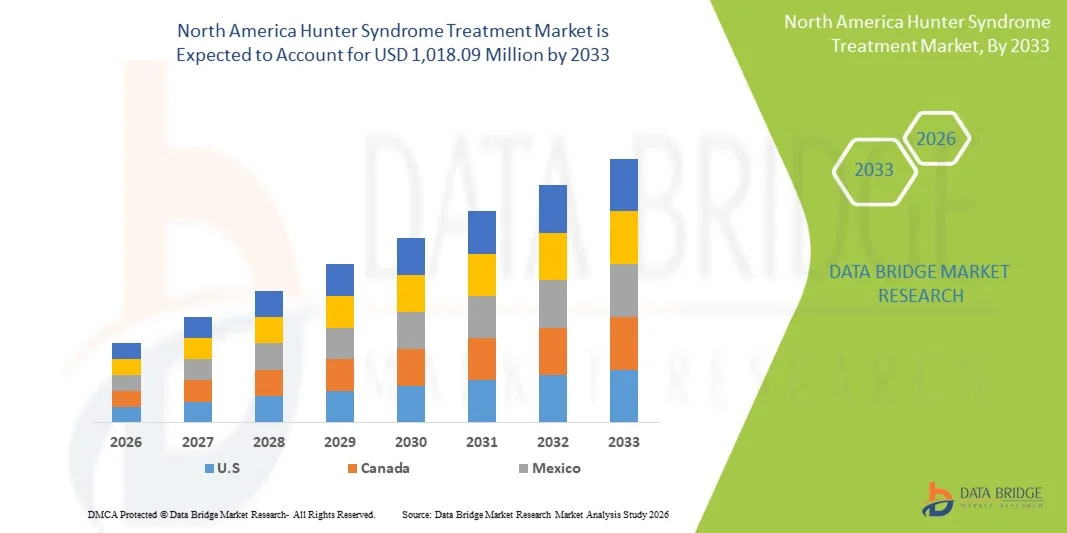

- O mercado de tratamento da Síndrome de Hunter na América do Norte foi avaliado em US$ 499,83 milhões em 2025 e espera-se que atinja US$ 1.018,09 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,3% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela forte adoção de terapias com medicamentos órfãos, incluindo a terapia de reposição enzimática (TRE) e as terapias genéticas emergentes, juntamente com o aumento das taxas de diagnóstico e a maior conscientização dos pacientes na região.

- Além disso, o apoio regulatório favorável, as políticas de reembolso e a crescente demanda por tratamentos eficazes, seguros e direcionados para pacientes com síndrome de Hunter estão posicionando essas terapias como padrão de atendimento, acelerando assim a adoção de soluções de tratamento para a síndrome de Hunter e impulsionando significativamente o crescimento do mercado.

Análise do mercado de tratamento da síndrome de Hunter na América do Norte

- Os tratamentos para a Síndrome de Hunter, incluindo terapias de reposição enzimática (TRE) e terapias genéticas emergentes, são cada vez mais vitais para o manejo da Mucopolissacaridose II (MPS II) em pacientes pediátricos e adultos, devido à sua capacidade de tratar a deficiência enzimática subjacente, melhorar a qualidade de vida e retardar a progressão da doença.

- A crescente demanda por tratamentos para a Síndrome de Hunter nos EUA é impulsionada principalmente pela maior conscientização sobre a doença, melhores capacidades de diagnóstico e acesso cada vez maior a terapias especializadas, além do foco crescente no desenvolvimento de medicamentos órfãos para doenças raras.

- Os EUA dominaram o mercado de tratamento da Síndrome de Hunter na América do Norte, com a maior participação de receita, de 80,4% em 2025. Esse mercado é caracterizado por uma infraestrutura de saúde avançada, políticas de reembolso favoráveis e forte presença de importantes empresas biofarmacêuticas. Houve um crescimento substancial no acesso de pacientes à terapia de reposição enzimática (TRE) e em ensaios clínicos para novas terapias, impulsionado por inovações tanto de empresas farmacêuticas consolidadas quanto de startups de biotecnologia focadas em terapia gênica e tratamentos com penetração no sistema nervoso central.

- Prevê-se que o Canadá apresente um crescimento notável no mercado de tratamento da Síndrome de Hunter durante o período de previsão, devido ao aumento das iniciativas de triagem neonatal e ao apoio governamental ao tratamento de doenças raras.

- A Terapia de Reposição Enzimática (TRE) dominou o mercado de tratamento da Síndrome de Hunter na América do Norte, com uma participação de 70,2% em 2025, impulsionada por sua eficácia comprovada, ampla aprovação regulatória e acessibilidade na prática clínica.

Escopo do relatório e segmentação do mercado de tratamento da síndrome de Hunter na América do Norte

|

Atributos |

Principais informações de mercado sobre o tratamento da síndrome de Hunter na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da síndrome de Hunter na América do Norte

“Avanços na terapia gênica e em tratamentos direcionados ao SNC”

- Uma tendência significativa e crescente no mercado de tratamento da Síndrome de Hunter na América do Norte é o desenvolvimento e a adoção clínica cada vez maiores de terapias genéticas e terapias de reposição enzimática (TRE) com penetração no sistema nervoso central (SNC), aprimorando os resultados do tratamento além da TRE tradicional.

- Por exemplo, as terapias genéticas candidatas da Sangamo Therapeutics estão avançando em ensaios clínicos, visando a mutação subjacente do gene IDS para potencialmente proporcionar benefícios a longo prazo para os pacientes.

- Inovações em terapias direcionadas ao SNC permitem um melhor controle dos sintomas neurológicos e do declínio cognitivo, melhorando a qualidade de vida e potencialmente alterando a progressão da doença. Por exemplo, terapias como o JR-141 são projetadas para atravessar a barreira hematoencefálica de forma eficaz e tratar o envolvimento do SNC.

- Essas terapias avançadas também se integram a planos de tratamento personalizados e ao monitoramento do paciente baseado em biomarcadores, facilitando uma dosagem mais precisa e resultados terapêuticos otimizados para cada paciente.

- Essa tendência em direção a opções de tratamento mais direcionadas, de longa duração e que modifiquem o curso da doença está reformulando fundamentalmente as expectativas entre profissionais de saúde e cuidadores. Por exemplo, empresas farmacêuticas como a Shire/Takeda estão desenvolvendo abordagens combinadas para tratar tanto os sintomas sistêmicos quanto os neurológicos.

- A demanda por terapias que ofereçam eficácia sustentada, melhores resultados neurológicos e menor necessidade de infusões está crescendo rapidamente tanto em pacientes pediátricos quanto adultos, à medida que famílias e médicos priorizam cada vez mais o manejo abrangente da doença.

Dinâmica do mercado de tratamento da síndrome de Hunter na América do Norte

Motorista

“Aumento da Conscientização e Aumento das Capacidades de Diagnóstico”

- A crescente conscientização sobre a Síndrome de Hunter entre profissionais de saúde, pacientes e grupos de defesa, juntamente com a melhoria dos programas de diagnóstico e triagem neonatal, é um fator significativo para o crescimento do mercado.

- Por exemplo, a National MPS Society e empresas farmacêuticas estão realizando campanhas de conscientização e programas educacionais para identificar pacientes mais precocemente e aumentar a adesão ao tratamento.

- À medida que os médicos se tornam mais hábeis em reconhecer sinais precoces e usar testes genéticos, o início do tratamento pode ocorrer mais cedo, melhorando os resultados para os pacientes e aumentando a adesão à terapia.

- Além disso, a cobertura favorável dos planos de saúde e os incentivos para medicamentos órfãos nos EUA estão tornando as terapias para a Síndrome de Hunter mais acessíveis, incentivando a sua adoção entre pacientes recém-diagnosticados.

- A disponibilidade de múltiplas opções de tratamento, incluindo terapia de reposição enzimática (TRE) e terapias genéticas experimentais, juntamente com o crescente número de ensaios clínicos, está impulsionando a expansão do mercado. Por exemplo, os ensaios em andamento conduzidos por empresas como BioMarin e Shire/Takeda oferecem esperança aos pacientes e apoiam uma maior adesão ao tratamento.

- A integração de registros de pacientes, acompanhamento por telemedicina e serviços de infusão domiciliar também contribui para o aumento da conveniência e acessibilidade dos tratamentos, impulsionando um crescimento consistente do mercado.

Restrição/Desafio

“Custos elevados de tratamento e número limitado de pacientes”

- O alto custo dos tratamentos para a Síndrome de Hunter, particularmente a terapia de reposição enzimática e as terapias genéticas emergentes, representa um desafio significativo para uma maior penetração no mercado da América do Norte.

- Por exemplo, os custos anuais do tratamento com terapia de reposição enzimática (TRE) podem ultrapassar centenas de milhares de dólares, dificultando o acesso à terapia para pacientes sem seguro saúde ou com seguro insuficiente.

- A raridade da doença também limita o número de pacientes tratáveis, criando desafios para alcançar a adoção comercial em larga escala e o retorno do investimento para os fabricantes.

- Além disso, obstáculos logísticos, como os requisitos para administração de infusões, visitas hospitalares e monitoramento especializado, aumentam o fardo para pacientes e cuidadores. Por exemplo, infusões intravenosas regulares de terapia de reposição enzimática (TRE) exigem pessoal treinado e supervisão clínica.

- Embora as novas terapias prometam benefícios mais duradouros ou menor frequência de tratamento, os altos custos iniciais e o reembolso limitado para abordagens inovadoras podem atrasar a sua adoção.

- Superar esses desafios por meio de programas de apoio de seguros, iniciativas de assistência ao paciente e estratégias contínuas de redução de custos será crucial para o crescimento sustentado do mercado de tratamento da Síndrome de Hunter na América do Norte.

Escopo do mercado de tratamento da síndrome de Hunter na América do Norte

O mercado é segmentado com base na gravidade, tipo, complicações, usuário final e canal de distribuição.

- Por gravidade

Com base na gravidade, o mercado de tratamento da Síndrome de Hunter na América do Norte é segmentado em leve a moderada e moderada a grave. O segmento de casos moderados a graves dominou o mercado em 2025, representando a maior participação, visto que pacientes nessa categoria frequentemente necessitam de terapias abrangentes de reposição enzimática (TRE) e cuidados de suporte adicionais para controlar os sintomas progressivos. Esses pacientes geralmente apresentam complicações sistêmicas e neurológicas mais acentuadas, que exigem monitoramento contínuo e intervenções clínicas especializadas. Os custos de tratamento mais elevados e a necessidade de cuidados a longo prazo para casos moderados a graves também contribuem para sua dominância na receita do mercado. Além disso, as empresas farmacêuticas concentram-se fortemente em terapias para pacientes graves devido à maior necessidade médica não atendida, incentivando a pesquisa e o desenvolvimento e a penetração no mercado. Hospitais e clínicas especializadas são os principais centros de tratamento, reforçando a posição de liderança do segmento no mercado. O diagnóstico precoce e o início oportuno do tratamento em casos graves fortalecem ainda mais a participação de mercado desse subsegmento.

Prevê-se que o segmento de casos leves a moderados apresente o crescimento mais rápido durante o período de previsão, devido ao aumento da conscientização e aos programas de diagnóstico precoce. Pacientes em estágios iniciais se beneficiam de terapias de reposição enzimática oportunas e de terapias gênicas emergentes, que retardam a progressão da doença e melhoram a qualidade de vida. A expansão das iniciativas de triagem neonatal nos EUA e no Canadá está identificando mais pacientes com casos leves a moderados, impulsionando a adesão ao tratamento. Cuidadores e profissionais de saúde estão buscando cada vez mais terapias que previnam complicações a longo prazo, aumentando a adesão nessa população de pacientes. A introdução de opções de tratamento menos invasivas e administradas em casa também contribui para o crescimento. As empresas farmacêuticas estão investindo em ensaios clínicos direcionados especificamente a casos leves a moderados, o que deve acelerar a expansão do segmento.

- Por tipo

Com base no tipo, o mercado é segmentado em Terapia de Reposição Enzimática (TRE), Transplante de Células-Tronco, Tratamento Cirúrgico e Outros. O segmento de TRE dominou o mercado em 2025, detendo a maior participação na receita, com 70,2%, por ser o padrão de tratamento para a Síndrome de Hunter e ter sido amplamente aprovado para tratamento sistêmico. A TRE ajuda a reduzir o acúmulo de glicosaminoglicanos, melhora a função dos órgãos e aumenta a sobrevida do paciente, impulsionando sua alta adoção em hospitais, clínicas e serviços de saúde domiciliar. A eficácia clínica comprovada, as aprovações regulatórias e a ampla familiaridade dos médicos fazem da TRE a terapia preferida tanto para pacientes pediátricos quanto adultos. A inovação contínua em protocolos de infusão e a estabilidade da formulação também contribuem para o seu uso disseminado. Parcerias entre empresas de biotecnologia e profissionais de saúde para programas de assistência ao paciente fortalecem ainda mais a dominância do mercado. Pacientes com sintomas moderados a graves, em especial, dependem de infusões regulares de TRE, contribuindo para a geração consistente de receita.

O segmento de Transplante de Células-Tronco deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelos avanços nas terapias com células-tronco hematopoiéticas geneticamente modificadas. Os tratamentos com células-tronco oferecem o potencial de produção enzimática a longo prazo, abordando os sintomas sistêmicos e neurológicos de forma mais eficaz do que a Terapia de Reposição Enzimática (TRE) tradicional. O crescente número de ensaios clínicos e os resultados promissores em estágios iniciais estão aumentando a confiança dos médicos e o interesse dos pacientes. Campanhas de conscientização que destacam o potencial curativo e a redução da frequência do tratamento aceleram ainda mais a adoção. A integração da terapia com células-tronco em centros de tratamento especializados em hospitais garante o manejo preciso do paciente. Os crescentes investimentos de empresas de biotecnologia para comercializar abordagens com células-tronco sustentam o rápido crescimento do segmento, particularmente em populações de pacientes graves.

- Por complicações

Com base nas complicações, o mercado é segmentado em distúrbios respiratórios, neurológicos, gastrointestinais, cardiovasculares, oftalmológicos, audiológicos, odontológicos, musculoesqueléticos e outros. O segmento de Distúrbios Neurológicos dominou o mercado em 2025 devido ao grave impacto do envolvimento do SNC na qualidade de vida dos pacientes. Sintomas neurológicos, incluindo declínio cognitivo, problemas comportamentais e comprometimento motor, impulsionam a necessidade de terapias especializadas e monitoramento clínico frequente. Hospitais e clínicas especializadas focam em tratamentos combinados, sistêmicos e direcionados ao SNC, aumentando os custos de tratamento e a receita do mercado. A gravidade das complicações neurológicas também incentiva a pesquisa e o desenvolvimento contínuos e o desenvolvimento de soluções de terapia gênica direcionadas à patologia do SNC. A adoção de programas de atendimento multidisciplinar na América do Norte reforça ainda mais a dominância do mercado. A cobertura de seguro e o reembolso para terapias que envolvem o SNC aumentam o acesso e consolidam a participação de mercado.

O segmento de Distúrbios Respiratórios deverá apresentar o crescimento mais rápido devido ao reconhecimento crescente das complicações das vias aéreas e do envolvimento pulmonar na Síndrome de Hunter. A melhoria das capacidades diagnósticas, como testes de função pulmonar e estudos do sono, está identificando mais pacientes que necessitam de tratamento proativo. Intervenções terapêuticas, incluindo terapia de reposição enzimática (TRE) e suporte respiratório, reduzem as hospitalizações e melhoram os resultados para os pacientes, acelerando a adoção dessas práticas. As diretrizes clínicas agora enfatizam o manejo precoce das complicações respiratórias, ampliando o número de pacientes tratáveis. Os profissionais de saúde domiciliar estão cada vez mais envolvidos no gerenciamento da terapia respiratória, aumentando a acessibilidade. Pesquisas sobre terapias combinadas que visam tanto os sintomas sistêmicos quanto os pulmonares reforçam ainda mais o rápido crescimento desse segmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, assistência domiciliar e outros. O segmento de hospitais dominou o mercado em 2025, detendo a maior participação na receita devido à necessidade de administração de tratamento especializado, monitoramento e atendimento multidisciplinar. Os hospitais estão equipados para fornecer infusões intravenosas de terapia de reposição enzimática (TRE), terapias com células-tronco e para lidar com complicações graves, garantindo alta adesão entre pacientes com quadros moderados a graves. A presença de profissionais de saúde experientes e centros de infusão especializados contribui para a eficácia do tratamento e a segurança do paciente. Os hospitais também colaboram com empresas farmacêuticas em ensaios clínicos e programas de apoio ao paciente, impulsionando a receita do mercado. Instalações de diagnóstico abrangentes dentro dos hospitais contribuem para a detecção precoce de doenças e o início do tratamento. Os reembolsos de seguros governamentais e privados para terapias hospitalares reforçam ainda mais a dominância do mercado.

Espera-se que o segmento de assistência domiciliar apresente o crescimento mais rápido devido à crescente disponibilidade de serviços de infusão de terapia de reposição enzimática (TRE) em casa e tecnologias de monitoramento remoto. A administração domiciliar melhora o conforto do paciente, reduz as visitas ao hospital e promove a continuidade do cuidado. Os cuidadores podem gerenciar os cronogramas de tratamento com mais facilidade, aumentando a adesão e melhorando os resultados. A expansão das iniciativas de telessaúde e dos serviços de enfermagem domiciliar amplia ainda mais a acessibilidade ao mercado. A crescente preferência dos pacientes por cuidados domiciliares e a relação custo-benefício aceleram a adoção. As empresas biofarmacêuticas estão oferecendo cada vez mais kits de infusão domiciliar e programas de treinamento, impulsionando o crescimento nesse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo, farmácia online e outros. O segmento de farmácia hospitalar dominou o mercado em 2025 devido à aquisição centralizada de terapias de alto custo, como terapia de reposição enzimática (TRE) e tratamentos com células-tronco, garantindo distribuição controlada e gerenciamento adequado da cadeia de frio. As farmácias hospitalares fornecem serviços essenciais de suporte ao paciente, incluindo aconselhamento terapêutico e monitoramento de eventos adversos. Sua forte integração com protocolos clínicos e centros de infusão impulsiona a alta adesão às terapias prescritas. A colaboração com operadoras de planos de saúde garante a conformidade com o reembolso, contribuindo para uma receita consistente. Acordos de compra em grande escala com fabricantes de produtos farmacêuticos reforçam a dominância de mercado. Os relacionamentos estabelecidos pelos hospitais com especialistas em doenças raras aprimoram o acesso do paciente e a continuidade do cuidado.

O segmento de farmácias online deverá apresentar o crescimento mais rápido devido à crescente digitalização na área da saúde e à preferência dos pacientes pela entrega de tratamentos em domicílio. As farmácias online oferecem conveniência, entrega rápida e acesso a programas de apoio ao paciente. A integração da telemedicina permite que os profissionais de saúde prescrevam e monitorem a terapia remotamente, facilitando a adesão ao tratamento. O crescimento das plataformas de farmácias online e as parcerias com empresas de biotecnologia aumentam a acessibilidade tanto para pacientes em áreas urbanas quanto remotas. Os pacientes se beneficiam da entrega discreta, do suporte educacional e das opções de monitoramento domiciliar. A expansão das estruturas regulatórias que apoiam a distribuição online de medicamentos órfãos acelera ainda mais a adoção nesse segmento.

Análise Regional do Mercado de Tratamento da Síndrome de Hunter na América do Norte

- Os EUA dominaram o mercado de tratamento da Síndrome de Hunter na América do Norte, com a maior participação de receita, de 80,4% em 2025, caracterizado por uma infraestrutura de saúde avançada, políticas de reembolso favoráveis e forte presença de importantes empresas biofarmacêuticas.

- Pacientes e cuidadores na região valorizam muito o acesso a terapias estabelecidas, como a terapia de reposição enzimática (TRE), terapias gênicas emergentes e atendimento clínico especializado, que melhoram a qualidade de vida e retardam a progressão da doença.

- Essa ampla adoção é ainda mais impulsionada por políticas de reembolso favoráveis, crescente conscientização sobre a Síndrome de Hunter entre os profissionais de saúde e um ecossistema bem estabelecido para o tratamento de doenças raras, consolidando os EUA como o principal mercado na América do Norte para pacientes pediátricos e adultos.

Análise do mercado de tratamento da síndrome de Hunter no Canadá

Prevê-se que o mercado de tratamento da Síndrome de Hunter no Canadá cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo aumento da conscientização, pelo apoio governamental a doenças raras e pela expansão da cobertura de saúde. A ênfase do país no diagnóstico precoce e no manejo proativo da Síndrome de Hunter está fomentando a adoção de terapias de reposição enzimática e modalidades de tratamento emergentes. Pacientes e médicos canadenses são atraídos por terapias que melhoram os resultados a longo prazo e reduzem a incidência de complicações. O mercado está experimentando um crescimento constante em hospitais, clínicas especializadas e serviços de assistência domiciliar, apoiado por programas de assistência ao paciente e iniciativas clínicas.

Análise do mercado de tratamento da síndrome de Hunter no México

Prevê-se que o mercado de tratamento da Síndrome de Hunter no México cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre doenças raras e pelo acesso facilitado a terapias especializadas. A disponibilidade cada vez maior de terapia de reposição enzimática e a introdução gradual de terapias avançadas, incluindo terapias gênicas experimentais, estão contribuindo para o crescimento do mercado. Os esforços para fortalecer a infraestrutura de diagnóstico e os registros de doenças raras estão ajudando a identificar mais pacientes precocemente. Além disso, iniciativas governamentais e investimentos privados em saúde estão facilitando o acesso ao tratamento, principalmente em centros urbanos. O mercado está observando uma maior adoção em hospitais, clínicas e centros de atendimento especializado, contribuindo para um crescimento consistente da receita.

Participação de mercado no tratamento da síndrome de Hunter na América do Norte

O setor de tratamento da síndrome de Hunter na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Takeda Pharmaceutical Company Limited (Japão)

- JCR Pharmaceuticals Co., Ltd. (Japão)

- REGENXBIO (EUA)

- NIPPON SHINYAKU CO., LTD. (Japão)

- Sumitomo Pharma Co., Ltd. (Japão)

- GC Corp. (Coreia do Sul)

- Denali Therapeutics (EUA)

- AVROBIO, Inc. (EUA)

- Homology Medicines, Inc. (EUA)

- ArmaGen Technologies, Inc. (EUA)

- Capsida Biotherapeutics (EUA)

- Sangamo Therapeutics (EUA)

- Amicus Therapeutics, Inc. (EUA)

- CANbridge Life Sciences Ltda. (China)

- BioMarin (EUA)

- Inventiva Pharma (França)

- Abeona Therapeutics, Inc. (EUA)

- Arcturus Therapeutics, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado de tratamento da síndrome de Hunter na América do Norte?

- Em agosto de 2025, a REGENXBIO anunciou que a FDA estendeu o prazo de revisão do pedido de licença biológica (BLA) do RGX-121 (para síndrome de Hunter) em três meses, após a empresa ter submetido informações atualizadas de farmacologia clínica (classificadas como uma “Emenda Principal”) durante o processo de revisão. A empresa indicou que essa extensão não estava relacionada a novos dados de eficácia ou segurança.

- Em julho de 2025, a Denali anunciou que a FDA aceitou seu pedido de licença biológica (BLA) para o Tividenofusp Alfa para a síndrome de Hunter e concedeu-lhe Revisão Prioritária, com data-alvo de decisão da FDA (PDUFA) prevista para 5 de janeiro de 2026. A terapia foi desenvolvida para fornecer a enzima IDS ausente através da barreira hematoencefálica, potencialmente tratando as manifestações neurológicas da MPS II, que os tratamentos padrão atuais não conseguem controlar.

- Em setembro de 2024, a Denali Therapeutics anunciou uma reunião bem-sucedida com a FDA para alinhar o processo de aprovação acelerada de sua terapia de próxima geração, o Tividenofusp Alfa (DNL310), para MPS II. A reunião incluiu a concordância de que o sulfato de heparano no líquido cefalorraquidiano (LCR HS) poderia servir como um marcador substituto para o benefício neurológico.

- Em maio de 2023, a REGENXBIO recebeu a designação RMAT (Terapia Avançada de Medicina Regenerativa) da FDA para o RGX-121 no tratamento da síndrome de Hunter. Este marco regulatório reconheceu que as evidências clínicas preliminares indicavam que a terapia poderia atender às necessidades neurológicas e sistêmicas não atendidas na MPS II, potencialmente acelerando seu desenvolvimento e análise.

- Em agosto de 2022, a REGENXBIO anunciou sua intenção de submeter um pedido de Licença Biológica (BLA) em 2024, por meio da via de aprovação acelerada, para seu candidato a terapia gênica RGX-121 (um vetor AAV9 de dose única que entrega o gene IDS) para o tratamento da MPS II (síndrome de Hunter). O anúncio destacou que o programa pivotal (CAMPSIITE™) estava ativo e recrutando participantes, e que as discussões sobre o roteiro com a Food and Drug Administration (FDA) dos EUA haviam apoiado o uso de biomarcadores de glicosaminoglicanos (GAG) no líquido cefalorraquidiano como um desfecho substituto.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.