North America Medical Display Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

361.03 Million

USD

475.40 Million

2025

2033

USD

361.03 Million

USD

475.40 Million

2025

2033

| 2026 –2033 | |

| USD 361.03 Million | |

| USD 475.40 Million | |

| % | |

|

Segmentação do Mercado de Display Médico da América do Norte, por Tecnologia (LED-Backlit LCD Display, CCFL-Backlit LCD Display, TFT LCD Display e OLED Display), Tamanho do Painel (Sob 22,9 polegadas Painéis de Inch, 23,0"- 32,0 polegadas Painéis de Inch, 27,0-41,9 polegadas e acima de 42 polegadas Painéis), Modo de Visualização (2D e 3D), Megapixel (UP TO 2MP, 2,1–4MP, 4,1–8MP e acima de 8MP), Resolução (4K, Ultra Full HD, Full HD e Outros), Tipo de Display (Wall Mounted, Portable, Modular), Tecnologia de Imagem (Touch Screen, Scratch Resistant Font Glass, Failsafe Mode, Cleanable Options, Softglow & Spotview e Outros), Display Color (Color, Monochrome), Aspect Ratio (16.09, 21.09, 4.03), Componente (Hardware e Serviços do Usuário), Aplicação (Consultion, Diagnóstico, Médico/Internal, Tele Saúde, Tele

Exposição Médica da América do NorteVisão geral do mercado

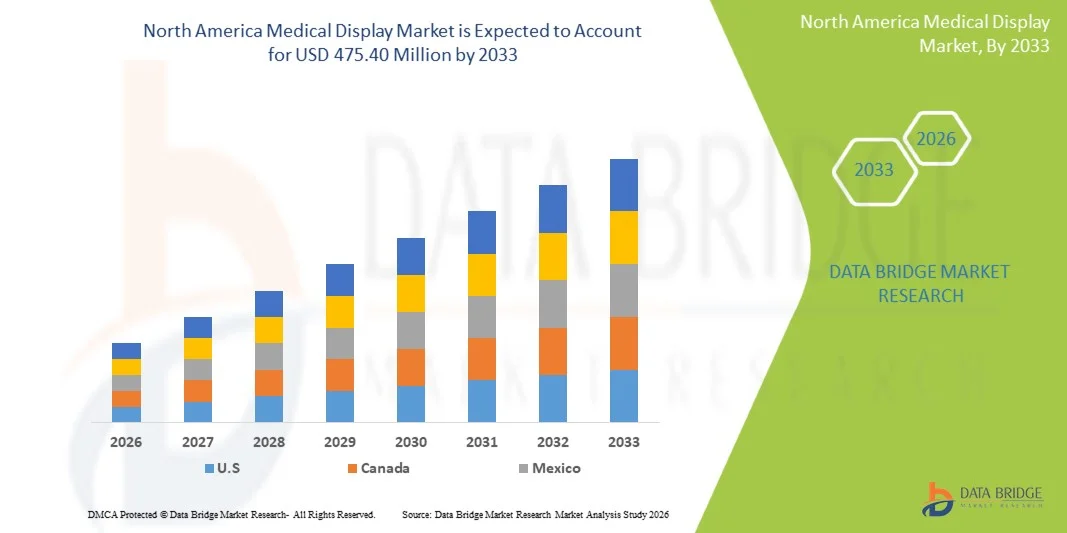

O mercado de exposição médica da América do Norte foi avaliado emUSD 361,03 Milhões em 2025e é projetado para alcançarUSD 475,40 Milhões por 2033, crescendo emCAGR de 3,50% de 2026 a 2033.O mercado North America Medical Display está experimentando crescimento consistente impulsionado pela crescente adoção de tecnologias avançadas de diagnóstico por imagem, crescente demanda por sistemas de visualização médica de alta resolução e investimentos contínuos na digitalização e modernização de infraestrutura em saúde.A crescente prevalência de doenças crônicas, a expansão do uso de radiologia e procedimentos de imagem cirúrgica e a rápida integração das tecnologias de saúde habilitadas para IA vêm apoiando a expansão do mercado em toda a região.

O aumento do volume de procedimentos de diagnóstico por imagem, juntamente com a necessidade de interpretação precisa da imagem e tomada de decisão clínica aprimorada, está obrigando hospitais, centros de diagnóstico e instalações de atendimento ambulatorial a investir em soluções avançadas de exibição médica. Monitores médicos de alta resolução LCD, LED, OLED e 4K/8K estão substituindo cada vez mais monitores convencionais, proporcionando clareza de imagem superior, precisão de cor e precisão diagnóstica para aplicações de radiologia, patologia, cirurgia e telemedicina. Além disso, a crescente adoção de sistemas de saúde digitais, plataformas PACS, procedimentos minimamente invasivos e diagnósticos assistidos por IA está acelerando a demanda por displays médicos de última geração, oferecendo aos provedores de saúde melhoria na eficiência do fluxo de trabalho, resultados dos pacientes e desempenho operacional.

Principais tendências do mercado e perspectivas

- Os Estados Unidos dominaram o mercado de Display Médico da América do Norte em 2025, impulsionado por altos gastos com saúde, forte presença de fabricantes de displays médicos líderes, e crescente demanda por imagens diagnósticas avançadas e procedimentos cirúrgicos minimamente invasivos.

- O segmento Hardware dominou o mercado com uma participação de 78,91% em 2025 devido à demanda substancial de sistemas de exibição de grau médico em hospitais, laboratórios de diagnóstico, centros de imagem e instalações cirúrgicas.

- Espera-se que o Canadá seja o país de crescimento mais rápido no mercado de Display Médico da América do Norte em um CAGR de 5,9% de 2026 a 2033, alimentado pelo aumento da digitalização de cuidados de saúde, expansão de instalações de imagem e aumento de investimentos em tecnologias de telessaúde e diagnóstico.

- O segmento OLED Display é a categoria de tecnologia de crescimento mais rápido, projetada para registrar um CAGR de 6,4%, refletindo crescente demanda por imagens de alto contraste, maior acurácia de cor e visualização avançada em radiologia e ambientes cirúrgicos.

- O segmento de Painéis de Inch 23.0"-32.0" domina a categoria de tamanho do painel com uma quota de receita de 36.75% em 2025, devido ao seu equilíbrio ideal entre a visibilidade da tela, a eficiência do espaço de trabalho e o desempenho diagnóstico.

- O segmento 2D Viewing Mode foi responsável por 68,93% do mercado em 2025, preferencial em todos os serviços de saúde para exames de diagnóstico de rotina, monitoramento do paciente e aplicações de consulta.

- O segmento 2,1–4MP dominou a categoria megapixel com uma participação de 34,58% em 2025, apoiada pelo seu uso extensivo em radiologia, revisão diagnóstica e fluxo de trabalho clínico de imagem.

- O segmento de resolução 4K é a categoria de resolução de maior crescimento, projetada para se expandir em um CAGR de 6,2%, impulsionada pelo aumento da demanda por imagens de ultra-alta definição em procedimentos cirúrgicos e diagnósticos.

- O segmento Color Display teve a maior participação de 72,46% em 2025, apoiado pelo crescente uso em aplicações de patologia, radiologia, endoscopia e imagens multimodalidade.

- O segmento Hardware dominou a categoria de componentes com uma participação de 79,14% em 2025, impulsionada pela aquisição contínua de monitores médicos avançados e sistemas de exibição em todos os serviços de saúde.

Tamanho e previsão do mercado

- Valor de mercado da América do Norte (2025): USD 361,03 milhões

- Valor de mercado previsto (2033): USD 475,40 milhões

- Previsões CAGR (2026-2033): 3,50%

- A região líder em 2025: EUA.

- Região de crescimento mais rápido: Canadá

Alcance do relatório e América do NorteSegmentação do Mercado de Display Médico

|

Atributos |

Chave de Visualização MédicaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México |

|

Jogadores do mercado chave |

• Barco NV (Bélgica) |

|

Oportunidades de Mercado |

· Adoção crescente de sistemas de diagnóstico de imagem habilitados por IA · Expansão de Serviços de Telessaúde e Diagnóstico Remoto · Necessidade crescente de visualização cirúrgica e diagnóstica avançada |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

América do Norte tendências de mercado exposição médica

Tendência: Adoção crescente de alta resolução e exposições médicas 4K em diagnóstico por imagem

Os prestadores de cuidados de saúde em toda a América do Norte estão cada vez mais adotando exposições médicas de alta resolução e 4K para melhorar a precisão diagnóstica e a eficiência clínica do fluxo de trabalho. O crescente volume de procedimentos de imagem digital, incluindo radiologia, mamografia, patologia e exames cardiológicos, acelerou a demanda por monitores capazes de proporcionar maior clareza de imagem, consistência de cores e desempenho em escala de cinza. Tecnologias avançadas de visualização como painéis OLED, monitores multimodalidade e ferramentas de visualização aprimoradas por IA estão ganhando tração em hospitais e centros de imagem. Além disso, a transição para ecossistemas de saúde digital e Sistemas de Arquivamento e Comunicação (PACS) está aumentando a necessidade de exposições médicas de alto desempenho que apoiem interpretação precisa de imagem e diagnóstico colaborativo.

América do Norte Medical Display Market Dynamics

Motorista do Mercado Chave: Aumento do Volume de Procedimentos de Diagnóstico por Imagem e Digitalização em Saúde

O número crescente de exames de imagem de diagnóstico realizados em toda a América do Norte é um dos principais motores para o mercado de exposição médica. Os monitores médicos desempenham um papel fundamental na radiologia, mamografia, patologia, cirurgia e aplicações de telessaúde, onde a qualidade da imagem impacta diretamente a tomada de decisão clínica. Segundo estimativas da indústria de saúde, milhões de procedimentos de diagnóstico por imagem, incluindo radiografias, tomografias computadorizadas, ressonâncias magnéticas, exames ultrassonográficos e mamografias, são realizados anualmente em todos os EUA e Canadá. A implementação generalizada de registros eletrônicos de saúde (EHRs), plataformas PACS e fluxos de trabalho de imagem digital aumentou ainda mais a demanda por monitores médicos avançados capazes de fornecer visualização precisa e gerenciamento de imagens sem problemas. Além disso, crescentes investimentos na infraestrutura de TI em saúde e na modernização do diagnóstico por imagem continuam apoiando a expansão do mercado.

Chave de retenção / desafio: alto custo de sistemas avançados de exibição médica e requisitos de conformidade regulatória

Um desafio significativo no mercado de Display Médico da América do Norte é o alto custo de aquisição e manutenção associado a monitores avançados de grau diagnóstico. Monitores médicos de alta resolução 4K e OLED exigem sistemas especializados de calibração, ferramentas de garantia de qualidade e conformidade com rigorosos padrões de saúde para garantir a precisão diagnóstica. O custo total de propriedade se estende além da aquisição para incluir a integração de software, calibração regular, manutenção e ciclos de substituição. Esses custos podem criar barreiras de adoção para clínicas menores, centros de imagem independentes e serviços de saúde rurais com orçamentos limitados.

Por exemplo, os monitores diagnósticos utilizados em aplicações de mamografia e radiologia devem atender aos requisitos rigorosos de qualidade de imagem e desempenho estabelecidos pelas autoridades reguladoras de saúde e pelos organismos de acreditação. Manter a conformidade muitas vezes requer testes periódicos, calibração e validação do sistema, aumentando os gastos operacionais para os profissionais de saúde.

Oportunidade chave do mercado: expansão da telessaúde, diagnóstico assistido por IA e plataformas digitais de imagem

A rápida expansão dos serviços de telessaúde e das tecnologias diagnósticas alimentadas por IA apresenta uma oportunidade de crescimento significativa para o mercado de Display Médico da América do Norte. Os profissionais de saúde estão cada vez mais utilizando monitores de alto desempenho para consultas remotas, telerradiologia, patologia digital e tomada de decisão clínica colaborativa. Plataformas de imagem habilitadas por IA podem auxiliar os clínicos melhorando a interpretação de imagens, priorizando casos críticos e aumentando a eficiência do fluxo de trabalho, aumentando assim a necessidade de sistemas de exibição de alta resolução capazes de suportar requisitos avançados de visualização.

Além disso, a adoção crescente de plataformas de imagem baseadas em nuvem, soluções remotas de monitoramento de pacientes e redes de imagem corporativas está criando nova demanda por monitores médicos em hospitais, clínicas, laboratórios de diagnóstico e ambientes de telessaúde. Os avanços contínuos na tecnologia OLED, displays 4K e 8MP, funcionalidade touch-screen e precisão de cores devem criar oportunidades de crescimento substanciais para os fabricantes em todo o setor de saúde norte-americano.

América do Norte Medical Display Market Scope

O mercado Medical Display é segmentado com base em tecnologia, tamanho do painel, modo de visualização, megapixel, resolução, tipo de display, tecnologia de imagem, cor do display, relação de aspecto, componente, aplicação, usuário final e canal de distribuição.

- Por Tecnologia

Com base na tecnologia, o mercado de Display Médico da América do Norte é segmentado em Display LCD LED-Backlit, Display LCD CCFL-Backlit, Display LCD TFT e Display OLED. O segmento LCD Display LED-Backlit dominou o mercado com uma participação de 42,84% em 2025 devido ao seu brilho superior, eficiência energética, longa vida operacional e adoção generalizada em hospitais, laboratórios de diagnóstico e centros de imagem. Esses monitores proporcionam excelente qualidade de imagem, consistência de cor e precisão diagnóstica necessária para aplicações radiológicas, patológicas e cirúrgicas. O aumento da implantação de sistemas digitais de imagem, plataformas PACS e tecnologias avançadas de visualização está impulsionando a demanda por monitores LED-backlit. O menor consumo de energia e a redução dos requisitos de manutenção tornam-nos uma escolha preferencial para os prestadores de cuidados de saúde que procuram soluções rentáveis. Além disso, a compatibilidade com as modalidades de imagem de alta resolução e a conformidade com os padrões de exibição médica suportam ampla adoção. Os investimentos crescentes na modernização da infraestrutura de saúde e iniciativas de transformação digital em toda a América do Norte continuam a fortalecer a posição de liderança do segmento no mercado.

O segmento OLED Display é projetado para registrar o crescimento mais rápido em um CAGR de 7,8% de 2026 a 2033, impulsionado pelo aumento da demanda por qualidade de imagem premium, maiores relações de contraste e reprodução de cores superior em aplicações de imagem médica. A tecnologia OLED oferece pixels autoemissivos, pretos mais profundos, ângulos de visualização mais amplos e tempos de resposta mais rápidos, tornando-o altamente adequado para visualização diagnóstica e cirúrgica avançada. A adoção crescente em radiologia, procedimentos intervencionistas e diagnósticos de precisão está acelerando a expansão do segmento. Os avanços tecnológicos e o declínio dos custos de produção estão tornando a OLED cada vez mais acessível aos serviços de saúde. Além disso, a crescente demanda por cirurgias minimamente invasivas e procedimentos guiados por imagens está apoiando a captação. A integração de monitores OLED com sistemas de imagem de última geração e plataformas de diagnóstico habilitadas para IA está contribuindo ainda mais para o crescimento do mercado em toda a América do Norte.

- Por Tamanho do Painel

Com base no tamanho do painel, o mercado de exibição médica da América do Norte é segmentado em painéis de polegadas de 22,9 polegadas, painéis de polegadas de 23,0"-32,0 polegadas, painéis de 27,0-41,9 polegadas e acima de 42 polegadas. O segmento Inch Panels 23,0"-32,0" dominou o mercado com uma participação de 38,76% em 2025 devido ao seu equilíbrio ideal entre área de exibição, clareza de imagem e flexibilidade de instalação. Esses tamanhos de painéis são amplamente utilizados em departamentos de radiologia, salas de cirurgia, áreas de consulta e laboratórios de diagnóstico, devido à sua capacidade de exibir imagens médicas de alta qualidade sem ocupar espaço de trabalho excessivo. Os serviços de saúde preferem esses displays porque eles suportam imagens multimodalidade e aumentam a eficiência do fluxo de trabalho. A crescente adoção de tecnologias digitais de saúde e sistemas de diagnóstico por imagem continua impulsionando a demanda. A sua acessibilidade e ampla compatibilidade com os equipamentos médicos reforçam ainda mais a sua posição de liderança no mercado.

Espera-se que o segmento acima de 42 Inch Panels testemunhe o CAGR mais rápido de 7,4% de 2026 a 2033, impulsionado pelo aumento da demanda por visualização de grande formato em suítes cirúrgicas, centros de comando, hospitais de ensino e ambientes diagnósticos colaborativos. Esses monitores proporcionam maior visibilidade da imagem, suportam visualização multi-imagem e melhoram a tomada de decisão clínica durante procedimentos complexos. Os investimentos crescentes em salas cirúrgicas avançadas e ambientes cirúrgicos híbridos estão acelerando a adoção. Além disso, a crescente necessidade de partilha de imagens em tempo real e colaboração multidisciplinar está a aumentar ainda mais a procura. Espera-se que os avanços contínuos nas tecnologias de resolução de exibição e aprimoramento de imagem suportem um forte crescimento ao longo do período de previsão.

- Ao modo de visualização

Com base no modo de visualização, o mercado de Display Médico da América do Norte é segmentado em 2D e 3D. O segmento 2D dominou o mercado com 68,43% de participação em 2025 devido ao seu amplo uso em radiologia, patologia, consulta, monitoramento do paciente e aplicações de diagnóstico geral de imagem. A maioria dos serviços de saúde continua contando com displays 2D porque oferecem confiabilidade diagnóstica comprovada, menores custos de aquisição e compatibilidade com uma ampla gama de modalidades de imagem. Esses monitores são amplamente integrados em sistemas PACS, sistemas de informação hospitalar e plataformas de fluxo de trabalho digital. Sua facilidade de uso, protocolos padronizados de interpretação de imagens e ampla aceitação clínica continuam impulsionando a demanda. Além disso, os investimentos em infraestrutura de saúde digital e programas de modernização de imagem vêm reforçando o crescimento do segmento. A disponibilidade de monitores médicos 2D de alta resolução ainda suporta interpretação precisa de imagem e tomada de decisão clínica. Como resultado, o segmento mantém uma posição forte em hospitais, clínicas e laboratórios de diagnóstico em toda a América do Norte.

O segmento 3D é projetado para registrar o crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, impulsionado pelo aumento da adoção em navegação cirúrgica, procedimentos minimamente invasivos e imagem diagnóstica avançada. Os profissionais de saúde estão cada vez mais utilizando tecnologias de visualização 3D para melhorar a percepção de profundidade, compreensão anatômica e precisão processual. O crescimento de cirurgias assistidas por robóticas e intervenções guiadas por imagens está acelerando a demanda por monitores 3D avançados. Além disso, avanços em tecnologias de renderização e software de visualização estão melhorando a qualidade da imagem e a usabilidade clínica. Os investimentos crescentes em salas de operações de última geração e instalações de formação médica também estão a apoiar a adopção. Maior ênfase na medicina de precisão e procedimentos cirúrgicos complexos continua a criar novas oportunidades para soluções de exibição médica 3D em toda a América do Norte.

- Por Megapixel

Com base no megapixel, o mercado de Display Médico da América do Norte é segmentado em até 2MP, 2,1-4MP, 4,1-8MP e acima de 8MP. O segmento de 2,1-4MP dominou o mercado com uma participação de 36,92% em 2025 devido à sua ampla utilização em aplicações de diagnóstico de imagem de rotina, incluindo radiologia, consulta e imagem médica geral. Estes displays oferecem uma combinação ideal de qualidade de imagem, acessibilidade e eficiência operacional. Os profissionais de saúde preferem essa categoria porque atendem aos requisitos de resolução para uma ampla gama de procedimentos diagnósticos, mantendo a relação custo-efetividade. A crescente demanda por sistemas digitais de imagem e o aumento dos volumes de procedimentos de imagem estão apoiando a expansão do segmento. O segmento também se beneficia de forte compatibilidade com ambientes PACS e fluxos de trabalho diagnósticos. Além disso, a implantação generalizada em hospitais e ambulatórios reforça sua posição de liderança no mercado.

Espera-se que o segmento Acima de 8MP testemunhe o CAGR mais rápido de 7,9% de 2026 a 2033, impulsionado pelo aumento da demanda por imagens de ultra-alta resolução em aplicações de mamografia, patologia e radiologia avançada. Essas telas fornecem detalhes de imagem excepcionais e permitem aos profissionais de saúde detectar anormalidades sutis de forma mais eficaz. A adoção crescente de diagnósticos assistidos por IA e tecnologias avançadas de imagem está apoiando a demanda por plataformas de visualização de alta resolução. Além disso, melhorias contínuas no desempenho do display e capacidades de processamento de imagens estão acelerando a penetração no mercado. A crescente necessidade de melhores soluções de diagnóstico e precisão de saúde continua a impulsionar um forte crescimento neste segmento.

- Por Resolução

Com base na resolução, o mercado de Display Médico da América do Norte é segmentado em 4K, Ultra Full HD, Full HD e Outros. O segmento Full HD dominou o mercado com 39,18% de participação em 2025 devido à sua ampla adoção em hospitais, clínicas, laboratórios de diagnóstico e aplicações de monitoramento de pacientes. Os monitores Full HD fornecem clareza de imagem suficiente para uma ampla gama de aplicações médicas, mantendo a eficiência de custo. Os serviços de saúde continuam a implantar esses sistemas devido à sua confiabilidade, ampla compatibilidade e facilidade de integração com a infraestrutura médica existente. A crescente procura de tecnologias de saúde digitais e de soluções de imagem médica apoia ainda mais o crescimento dos segmentos. Além disso, a disponibilidade de soluções de visualização Full HD acessíveis incentiva a adoção generalizada entre as pequenas e médias unidades de saúde. Estes factores continuam a reforçar a posição de liderança do segmento no mercado.

O segmento 4K é projetado para registrar o CAGR mais rápido de 8,1% de 2026 a 2033, impulsionado pelo aumento da demanda por qualidade de imagem superior em radiologia, cirurgia, patologia e aplicações diagnósticas avançadas. Os monitores 4K oferecem resolução significativamente maior, permitindo aos profissionais de saúde visualizar detalhes anatômicos finos com maior acurácia. A adoção crescente de procedimentos minimamente invasivos e cirurgias guiadas por imagens está acelerando a demanda por sistemas de visualização de ultra-alta definição. Além disso, os avanços tecnológicos e o declínio dos custos de exibição estão incentivando uma implementação mais ampla. Espera-se que a crescente integração de ferramentas diagnósticas habilitadas por IA e de modalidades avançadas de imagem acelere a expansão do segmento em toda a América do Norte.

- Por tipo de exibição

Com base no tipo de exibição, o mercado de exibição médica da América do Norte é segmentado em parede montada, portátil e modular. O segmento Wall Mounted dominou o mercado com uma participação de 47,36% em 2025 devido à sua ampla implantação em hospitais, salas de operação, unidades de terapia intensiva e departamentos de diagnóstico. Esses monitores proporcionam instalação permanente, otimização do espaço e acessibilidade contínua aos profissionais de saúde. Sua capacidade de suportar aplicações de imagem de alta resolução e monitoramento do paciente contribui significativamente para a adoção. Os crescentes investimentos em infraestrutura de saúde e a crescente demanda por ambientes clínicos digitais estão reforçando o crescimento do segmento. Além disso, sistemas montados em parede melhoram a eficiência do fluxo de trabalho e suportam visualização centralizada em várias configurações de saúde. A sua durabilidade e a sua longa vida útil contribuem ainda mais para o domínio do mercado.

Prevê-se que o segmento Portable testemunhe o CAGR mais rápido de 8,0% de 2026 a 2033, impulsionado pelo aumento da demanda por diagnósticos de ponto de cuidado, serviços de telessaúde e atendimento móvel. Os monitores médicos portáteis permitem aos profissionais de saúde acessar informações diagnósticas em vários ambientes clínicos. A adoção crescente de sistemas portáteis de ultrassom, soluções móveis de imagem e tecnologias remotas de monitoramento de pacientes está acelerando o crescimento do segmento. Além disso, avanços em tecnologias de exibição leves e conectividade sem fio estão aumentando a funcionalidade e a usabilidade. Espera-se que a crescente ênfase nos modelos flexíveis de prestação de cuidados de saúde e na assistência descentralizada suporte uma forte expansão do mercado durante o período previsto.

- Por Tecnologia de Imagem

Com base na tecnologia de imagem, o mercado de exibição médica da América do Norte é segmentado em tela de toque, vidro frontal resistente a riscos, modo de falha, opções limpas, Softglow & Spotview, e outros. O segmento Touch Screen dominou o mercado com 31,84% de participação em 2025 devido à sua crescente adoção em hospitais, laboratórios de diagnóstico, salas de cirurgia e ambientes de atendimento. Os monitores médicos habilitados para tocar melhoram a eficiência do fluxo de trabalho, permitindo aos profissionais de saúde interagir diretamente com registros de pacientes, imagens diagnósticas e plataformas de software clínico. A tecnologia reduz a dependência de dispositivos periféricos e aumenta a conveniência operacional em ambientes de saúde acelerados. A crescente implementação de sistemas de saúde digitais, registros médicos eletrônicos e plataformas interativas de imagem está impulsionando a demanda. Além disso, telas touch-screen suportam tomada de decisão clínica mais rápida e melhor acessibilidade em ambientes multidisciplinares de saúde. Avanços contínuos na responsividade e durabilidade do display estão fortalecendo ainda mais a adoção. Estes factores reforçam colectivamente a posição dominante do segmento no mercado da América do Norte.

O segmento Opções Limpas é projetado para registrar o CAGR mais rápido de 7,7% de 2026 a 2033, impulsionado pela ênfase crescente na prevenção de infecções e conformidade com a higiene em todos os serviços de saúde. Hospitais e centros de diagnóstico estão adotando displays especificamente projetados para suportar procedimentos frequentes de limpeza e desinfecção. A sensibilização crescente para as infecções associadas aos cuidados de saúde e as regulamentações sanitárias mais rigorosas estão a acelerar a procura. Além disso, o crescente uso de monitores em suítes cirúrgicas, unidades de terapia intensiva e enfermarias de isolamento está criando oportunidades adicionais. Os fabricantes estão desenvolvendo revestimentos avançados e tecnologias antimicrobianas para melhorar a durabilidade e segurança. Espera-se que o foco crescente na segurança do paciente e no controle de contaminação suporte um forte crescimento do mercado ao longo do período de previsão.

- Por cor da exibição

Com base na cor da tela, o mercado de exibição médica da América do Norte é segmentado em Cor e Monocromo. O segmento Cor dominou o mercado com uma participação de 72,68% em 2025 devido à sua ampla utilização em radiologia, patologia, visualização cirúrgica, cardiologia e aplicações de diagnóstico por imagem. Os monitores coloridos permitem uma melhor visualização das estruturas anatômicas, diferenciação tecidual e detalhes diagnósticos, melhorando a interpretação clínica e a tomada de decisão. A adoção crescente de modalidades avançadas de imagem e sistemas digitais de saúde está apoiando a demanda. Os profissionais de saúde preferem cada vez mais displays coloridos, pois proporcionam maior clareza de imagem e eficiência de fluxo de trabalho. Além disso, avanços tecnológicos na calibração de cores e precisão do display continuam a melhorar o desempenho diagnóstico. A expansão da utilização da telemedicina e das plataformas de partilha de imagens reforça ainda mais o crescimento dos segmentos. Esses fatores contribuem coletivamente para a posição de liderança do segmento em toda a América do Norte.

Espera-se também que o segmento Cor testemunhe o CAGR mais rápido de 7,5% de 2026 a 2033, impulsionado pelo aumento da demanda por visualização de alta definição em aplicações diagnósticas e cirúrgicas. A crescente implantação de sistemas avançados de imagem, diagnósticos assistidos por IA e plataformas de patologia digital está acelerando a adoção. Os profissionais de saúde estão cada vez mais investindo em displays coloridos de alto desempenho para melhorar os resultados dos pacientes e a eficiência operacional. Prevê-se que a inovação contínua em tecnologias de visualização e soluções de melhoria de imagem apoiem um crescimento sustentado durante o período de previsão.

- Por Razão de Aspectos

Com base na proporção de aspecto, o mercado de exibição médica da América do Norte é segmentado em 16:09, 21:09 e 4:03. O segmento 16:09 dominou o mercado com uma participação de 57,24% em 2025 devido à sua ampla compatibilidade com os modernos sistemas de imagem médica, plataformas PACS e infraestrutura de TI em saúde. Essa relação de aspecto proporciona um equilíbrio ideal entre a área de visualização de imagens e a eficiência do espaço de trabalho, tornando-o adequado para aplicações de radiologia, patologia, consulta e monitoramento de pacientes. Os serviços de saúde utilizam amplamente os displays 16:09 porque suportam imagens de alta resolução e funcionalidade multi-janela. A adoção crescente de tecnologias de imagem digital e fluxos de trabalho de diagnóstico avançados continua a impulsionar a demanda de segmentos. Além disso, o forte apoio do fabricante e a ampla disponibilidade de produtos reforçam a liderança do mercado. Essas vantagens contribuem significativamente para a dominância do segmento.

O segmento 21:09 é projetado para registrar o CAGR mais rápido de 7,3% de 2026 a 2033, impulsionado pelo aumento da demanda por monitores ultra-wide capazes de suportar aplicações de visualização multitarefa e avançada. Os profissionais de saúde estão adotando formatos de exibição mais amplos para melhorar a eficiência do fluxo de trabalho e facilitar a visualização simultânea de múltiplas imagens diagnósticas. Investimentos crescentes em sistemas avançados de radiologia e visualização cirúrgica estão acelerando o crescimento. Além disso, o aumento da demanda por ambientes colaborativos de saúde e estações de trabalho digitais integradas está apoiando a adoção. Espera-se que a inovação contínua em tecnologias de visualização sustente a expansão do segmento ao longo do período de previsão.

- Por Componente

Com base no componente, o mercado de exibição médica da América do Norte é segmentado em Hardware e Serviços. O segmento Hardware dominou o mercado com uma participação de 78,91% em 2025 devido à demanda substancial de sistemas de exibição de grau médico em hospitais, laboratórios de diagnóstico, centros de imagem e instalações cirúrgicas. As organizações de saúde continuam a investir fortemente em tecnologias avançadas de exibição para melhorar a precisão diagnóstica e a eficiência clínica. As soluções de hardware representam um componente crítico da infraestrutura de saúde digital e representam uma parcela significativa do gasto de capital. A adoção crescente de monitores de alta resolução, plataformas de imagem habilitadas para IA e sistemas avançados de visualização estão apoiando o crescimento do segmento. Além disso, ciclos contínuos de substituição e iniciativas de modernização da saúde contribuem para a demanda sustentada. Esses fatores reforçam coletivamente a posição de liderança do segmento no mercado.

O segmento Serviços é esperado para testemunhar o CAGR mais rápido de 7,2% de 2026 a 2033, impulsionado pela crescente demanda por serviços de instalação, manutenção, calibração, suporte técnico e integração de software. À medida que os serviços de saúde implementam tecnologias de exibição cada vez mais sofisticadas, a necessidade de serviços de apoio especializados continua a aumentar. Os profissionais de saúde estão focados em maximizar o desempenho dos equipamentos e garantir a conformidade regulatória. Além disso, a crescente complexidade dos sistemas integrados de saúde vem gerando demanda por oferta de serviços profissionais. Prevê-se que a expansão das iniciativas de transformação digital acelere ainda mais o crescimento dos segmentos na América do Norte.

- Por Aplicação

Com base na aplicação, o mercado de Display Médico da América do Norte é segmentado em Consulta, Diagnóstico, Cirúrgico/Intervencional, Telessaúde, Ensino/Pratica, Monitoramento Fetal, Odontologia, Ponto de Cuidado, Monitoramento Paciente-Paciente e Outros. O segmento diagnóstico dominou o mercado com uma participação de 34,86% em 2025 devido ao amplo uso de monitores médicos em radiologia, patologia, mamografia, cardiologia e outras aplicações de diagnóstico por imagem. Os monitores de alta resolução desempenham papel fundamental na interpretação precisa da imagem, detecção de doenças e tomada de decisão clínica. A crescente prevalência de doenças crônicas, o aumento dos volumes de exames de imagem e a crescente adoção de tecnologias digitais de saúde continuam impulsionando a demanda. Os profissionais de saúde estão investindo em sistemas avançados de visualização diagnóstica para melhorar a eficiência, reduzir erros diagnósticos e melhorar os resultados dos pacientes. Além disso, a implementação generalizada de PACS e plataformas de imagem assistidas por IA está reforçando o crescimento do segmento. Avanços tecnológicos contínuos na qualidade do display, brilho e calibração de imagem estão apoiando ainda mais a adoção. Esses fatores reforçam coletivamente a posição dominante do segmento Diagnóstico em toda a América do Norte.

Prevê-se que o segmento Cirúrgico/Intervencional testemunhe o CAGR mais rápido de 8,2% de 2026 a 2033, impulsionado pelo aumento do número de cirurgias minimamente invasivas e procedimentos guiados por imagem realizados em todos os serviços de saúde. Os cirurgiões necessitam de tecnologias avançadas de visualização para melhorar a precisão processual, segurança do paciente e resultados clínicos. A adoção crescente de cirurgia assistida por robótica, salas de cirurgia híbrida e sistemas de imagem em tempo real está acelerando a demanda por monitores médicos de alto desempenho. Além disso, avanços em tecnologias de visualização de 4K, OLED e ultra-alta definição estão aumentando as capacidades de visualização durante intervenções complexas. O aumento dos investimentos em infra-estruturas cirúrgicas e o aumento da procura de medicamentos de precisão contribuem ainda mais para o crescimento. Espera-se também que a integração das plataformas de imagem cirúrgica habilitadas para IA suporte a expansão a longo prazo desse segmento.

- Por Usuário Final

Com base no usuário final, o mercado de Display Médico da América do Norte é segmentado em Hospitais, Clínicas, Instalações de Enfermagem, Laboratórios Diagnósticos, Laboratório de Imagem/Radiologia, Laboratório, Centros de Reabilitação e Outros. O segmento dos Hospitais dominou o mercado com uma participação de 43,91% em 2025 devido ao alto volume de procedimentos de diagnóstico por imagem, intervenções cirúrgicas e atividades de monitoramento de pacientes realizadas em ambientes hospitalares. Os hospitais representam os maiores usuários de sistemas avançados de exibição médica porque requerem soluções de visualização de alto desempenho em vários departamentos, incluindo radiologia, cardiologia, patologia, medicina de emergência e cirurgia. O aumento das internações de pacientes, o aumento da prevalência de doenças crônicas e o aumento dos investimentos em infraestrutura de saúde estão apoiando o crescimento do segmento. Os hospitais também possuem maior capacidade financeira para adotar tecnologias de exibição premium e sistemas de saúde digitais integrados. Além disso, a modernização contínua dos serviços de saúde e a expansão das capacidades de imagem continuam a reforçar a procura. Esses fatores mantêm coletivamente a posição de liderança do segmento em todo o mercado da América do Norte.

O segmento Imaging/Radiology Lab é projetado para registrar o CAGR mais rápido de 7,8% de 2026 a 2033, impulsionado pelo aumento da demanda por serviços de imagem especializados e soluções diagnósticas avançadas. O número crescente de exames de imagem, incluindo TC, RM, ultrassom, mamografia e radiografia digital, está acelerando a adoção de monitores médicos de alta resolução. Os laboratórios de imagem estão cada vez mais investindo em tecnologias avançadas de visualização para melhorar a precisão diagnóstica e a eficiência do fluxo de trabalho. Além disso, a expansão de centros de imagem ambulatoriais e serviços de telerradiologia está criando oportunidades de crescimento adicionais. Os avanços tecnológicos na resolução de displays e nas capacidades de aprimoramento de imagens estão apoiando ainda mais a expansão do mercado. Prevê-se que a procura crescente de serviços de detecção precoce de doenças e de cuidados de saúde preventivos mantenha um forte crescimento ao longo do período previsto.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de Display Médico da América do Norte é segmentado em Tender Direto, Vendas de Varejo e Outros. O segmento Direct Tender dominou o mercado com uma participação de 61,47% em 2025 devido às atividades de compras em larga escala realizadas por hospitais, sistemas de saúde, redes de diagnóstico e organizações governamentais de saúde. A compra direta de concursos permite aos prestadores de cuidados de saúde garantir preços competitivos, contratos de fornecimento de longo prazo e processos de aquisição padronizados para equipamentos de exibição médica. O segmento beneficia de fortes relações entre fabricantes e compradores institucionais, garantindo consistente disponibilidade de produtos e suporte técnico. Os investimentos crescentes em infra-estruturas de saúde e iniciativas de transformação digital apoiam ainda mais a procura. Além disso, a contratação direta facilita o cumprimento das normas de saúde e de qualidade. Estas vantagens continuam a reforçar a posição de liderança do segmento em toda a América do Norte.

Espera-se que o segmento de Varejos testemunhe o CAGR mais rápido de 7,1% de 2026 a 2033, impulsionado pelo aumento da demanda de clínicas privadas, unidades de saúde especializadas, ambulatórios e laboratórios de imagem independentes. A disponibilidade de uma vasta gama de produtos de visualização, a melhoria das redes de distribuição e a crescente acessibilidade das plataformas de aquisição digital apoiam o crescimento dos segmentos. Os profissionais de saúde estão cada vez mais utilizando canais de varejo para obter opções de compra flexíveis e entrega mais rápida do produto. Além disso, a expansão de plataformas de comércio eletrônico e distribuidores especializados de equipamentos médicos está melhorando o alcance do mercado. A adopção crescente de exposições médicas avançadas entre os estabelecimentos de saúde de pequena e média dimensão contribui ainda mais para o crescimento. Espera-se que a digitalização continuada dos processos de aquisição de saúde acelere a expansão do segmento de vendas de varejo durante o período previsto.

América do Norte Medical Display Market Análise Regional

A América do Norte dominou o mercado Medical Display e representou a maior parcela de receita de 38,67% em 2025, apoiada por infraestrutura de saúde avançada, alta adoção de tecnologias de imagem digital e investimentos substanciais em sistemas de TI e diagnóstico de saúde. A região beneficia com o aumento da utilização de monitores médicos em radiologia, patologia, cirurgia, telessaúde e aplicações de monitoramento de pacientes. A crescente demanda por exibições diagnósticas de alta resolução, a expansão da adoção de PACS e sistemas eletrônicos de registro de saúde e o aumento do gasto em saúde continuam a fortalecer a posição de liderança da América do Norte no mercado global de Display Médico.

U.S. Medical Display Market Insight

Os Estados Unidos dominaram o mercado de Display Médico da América do Norte em 2025, impulsionado por altos gastos com saúde, forte presença de fabricantes de displays médicos líderes, e crescente demanda por imagens diagnósticas avançadas e procedimentos cirúrgicos minimamente invasivos. A extensa rede de hospitais, centros de imagem e clínicas especializadas do país continua gerando demanda significativa por monitores médicos de alto desempenho utilizados em radiologia, mamografia, patologia e visualização cirúrgica. Além disso, a adoção crescente de diagnósticos assistidos por IA, plataformas de telessaúde e tecnologias digitais de saúde está acelerando ainda mais o crescimento do mercado nos EUA.

Visão do mercado de exposição médica do Canadá

Espera-se que o Canadá seja o país de crescimento mais rápido no mercado de Display Médico da América do Norte em um CAGR de 5,9% de 2026 a 2033, alimentado pelo aumento da digitalização de cuidados de saúde, expansão de instalações de imagem e aumento de investimentos em tecnologias de telessaúde e diagnóstico. A crescente modernização da infraestrutura de saúde, o aumento da implantação de sistemas digitais de imagem e a crescente demanda por serviços de saúde remotos estão apoiando a adoção de monitores médicos avançados em hospitais, laboratórios de diagnóstico e centros de imagem. Além disso, as iniciativas governamentais destinadas a melhorar a acessibilidade à saúde e a integração da saúde digital deverão criar oportunidades de crescimento significativas para o mercado de exibição médica no Canadá durante o período previsto.

América do Norte Medical Display Market Share

A indústria de Display Médico é liderada principalmente por empresas bem estabelecidas, incluindo:

- Barco NV (Bélgica)

- EIZO Corporation (Japão)

- Sony Group Corporation (Japão)

- LG Electronics Inc. (Coreia do Sul)

- Novanta Inc. (EUA)

- Advantech Co., Ltd. (Taiwan)

- FSN Medical Technologies (EUA)

- Imagens duplas de preto (EUA)

- Jusha Medical Co., Ltd (China)

- Dell Technologies Inc. (EUA)

- HP Inc. (EUA)

- ASUSTEK Computer Inc. (Taiwan)

- Quest International Inc. (EUA)

- Richardson Healthcare (EUA)

- Canvys – Richardson Electronics Ltd. (EUA)

- Stryker Corporation (EUA)

- Siemens Healthineers AG (Alemanha)

- GE HealthCare Technologies Inc. (EUA)

- Koninklijke Philips N.V. (Países Baixos)

- Fujifilm Holdings Corporation (Japão)

- Canon Medical Systems Corporation (Japão)

- Samsung Electronics Co., Ltd (Coreia do Sul)

- NDS Surgical Imaging, LLC (U.S.)

- Steris plc (Irlanda)

- Ampronix LLC (EUA)

- Beacon International (EUA)

- Axiomtek Co., Ltd. (Taiwan)

- Computação Médica Advantech (Taiwan)

- WIDE Corporation (Japão)

- (Coreia do Sul)

Mais recentes desenvolvimentos na América do Norte Medical Display Market

- Em fevereiro de 2023, a EIZO Corporation, fornecedora líder de soluções de visualização médica, anunciou o lançamento do RadiForce MX217, um monitor médico de 2 megapixels de 21,3 polegadas, projetado para exibição de gráficos de pacientes e revisão de imagem diagnóstica. O monitor apresenta melhor desempenho em contraste, conformidade com a parte 14 do DICOM e suporte para revisão de imagens de raios X, TC, RM, endoscopia, medicina nuclear e aplicações de ultrassom. Este lançamento reforça o compromisso da EIZO em aumentar a precisão diagnóstica e apoiar iniciativas de digitalização em saúde

- Em março de 2023, a EIZO Corporation anunciou que seus monitores médicos RadiForce e o software de controle de qualidade RadiCS respeitaram o novo padrão internacional IEC 62563-2 para controle de qualidade de exibição médica. A conformidade permite que os provedores de saúde mantenham consistente qualidade de imagem e confiabilidade diagnóstica enquanto atendem aos padrões globais em evolução para sistemas de imagem médica. Este desenvolvimento destaca o foco da EIZO no avanço da garantia de qualidade e segurança do paciente em ambientes de imagem médica

- Em junho de 2023, a EIZO Corporation revelou a RadiForce MX317W, um monitor médico de 8 megapixels de 30,5 polegadas, equipado com funcionalidade de acoplamento USB Type-C para aplicações de telerradiologia e leitura em casa. O display foi desenvolvido para suportar fluxos de trabalho diagnósticos remotos, oferecendo recursos de revisão de imagem de alta resolução para radiologistas e patologistas. Este lançamento reflecte a crescente procura de serviços de saúde flexíveis e de diagnóstico remoto em toda a América do Norte

- Em outubro de 2023, a EIZO expandiu a disponibilidade comercial da RadiForce MX317W nos principais mercados de saúde, oferecendo aos profissionais de saúde soluções avançadas de visualização otimizadas para interpretação remota de imagens e fluxos de trabalho de patologia digital. O produto suporta múltiplas modalidades de imagem e recursos de conectividade aprimorados, ajudando as organizações de saúde a melhorar a eficiência operacional e acessibilidade diagnóstica

- Em outubro de 2024, a Barco NV, líder global em tecnologias de visualização médica, lançou o Coronis OneLook, seu visor de imagem de mama de última geração. O monitor oferece uma das maiores resoluções disponíveis na imagem mamária e incorpora tecnologias avançadas de visualização projetadas para ajudar os radiologistas a detectar anormalidades sutis com maior precisão. Este lançamento demonstra o investimento contínuo da Barco em soluções de diagnóstico de alto desempenho.

- Em dezembro de 2024, a Barco apresentou suas mais recentes inovações de exibição médica na Reunião Anual da Sociedade Radiológica da América do Norte (RSNA) em Chicago, incluindo o display de imagem de mama Coronis OneLook® e novas ofertas de serviços de visualização médica. A empresa destacou capacidades avançadas de diagnóstico por imagem e soluções de otimização de fluxo de trabalho projetadas para melhorar a produtividade do radiologista e os resultados clínicos. Este desenvolvimento reforça o enfoque estratégico da Barco na inovação no setor de exposição médica

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

3.1 PESTEL

3.2 MODELO DAS CINCO FORÇAS DE PORTER

3.3 CENÁRIO TECNOLÓGICO NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE

3.3.1 DIODO EMISSOR DE LUZ ORGÂNICO (OLED)

3.3.2 DIODO EMISSOR DE LUZ (LED), TECNOLOGIA

3.3.3 TELA DE CRISTAL LÍQUIDO (LCD)

4 ANÁLISE DA CADEIA DE VALOR: MERCADO DE EXPOSIÇÃO MÉDICA DA AMÉRICA DO NORTE

5 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: REGULAMENTOS

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 A TENDÊNCIA CRESCENTE PARA O TRATAMENTO MINIMAMENTE INVASIVO

6.1.2 CRESCIMENTO DA INFRAESTRUTURA DE SAÚDE

6.1.3 AUMENTO DO NÚMERO DE CENTROS DE DIAGNÓSTICO POR IMAGEM

6.2 RESTRIÇÕES

6.2.1 AUMENTO DO USO DE EXPOSITORES MÉDICOS REFORMADOS

6.2.2 A COMUNIDADE MÉDICA TENTOU TIRAR VANTAGEM

6.2.3 ALTOS CUSTOS DE DISPOSITIVOS DE EXIBIÇÃO MÉDICA

6.3 OPORTUNIDADES

6.3.1 INICIATIVAS ESTRATÉGICAS DOS ATORES DO MERCADO

6.3.2 AVANÇOS TECNOLÓGICOS EM INSTRUMENTOS DE EXIBIÇÃO MÉDICA

6.3.3 AUMENTO DA RENDA DISPONÍVEL

6.4 DESAFIOS

6.4.1 FALTA DE ESPECIALIZAÇÃO QUALIFICADA

6.4.2 REGULAMENTOS RIGOROSOS

7 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TECNOLOGIA

7.1 VISÃO GERAL

TELA LCD COM RETROILUMINAÇÃO DE LED DE 7,2"

TELA LCD COM RETROILUMINAÇÃO DE 7,3 CCFL

TELA LCD TFT COM ILUMINAÇÃO DE 7,4"

TELA OLED DE 7,5"

7.5.1 AMOLED

7.5.2 PMOLED

8 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TAMANHO DE PAINEL

8.1 VISÃO GERAL

8,2 MENOS QUE 22,9

8.2.1 TELA LCD COM RETROILUMINAÇÃO DE LED

8.2.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.2.3 TFT COM VISOR LCD RETROILUMINADO

8.2.4 TELA OLED

8,3 23,0- 32,0

8.3.1 TELA LCD COM RETROILUMINAÇÃO POR LED

8.3.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.3.3 TFT COM VISOR LCD RETROILUMINADO

8.3.4 TELA OLED

8,4 32,1-42,0

8.4.1 TELA LCD COM ILUMINAÇÃO DE LED

8.4.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.4.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

8.4.4 TELA OLED

8,5 MAIS QUE 42

8.5.1 TELA LCD COM RETROILUMINAÇÃO DE LED

8.5.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.5.3 TFT COM VISOR LCD RETROILUMINADO

8.5.4 TELA OLED

9 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR MODO DE VISUALIZAÇÃO

9.1 VISÃO GERAL

9.2 2D

9.3 3D

10 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR MEGAPIXEL

10.1 VISÃO GERAL

10.2 2.1-4MP

10.3 4.1-8MP

10.4 ACIMA DE 8 MP

10,5 ATÉ 2 MP

11 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR RESOLUÇÃO

11.1 VISÃO GERAL

11,2 4K

11.3 ULTRA FULL HD

11.4 FULL HD

11.5 OUTROS

12 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TIPO DE EXIBIÇÃO

12.1 VISÃO GERAL

12.2 MONTADO NA PAREDE

12.3 PORTÁTIL

12.4 MODULAR

13 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR COR DA EXIBIÇÃO

13.1 VISÃO GERAL

13.2 COR

13.2.1 TELA LCD COM RETROILUMINAÇÃO POR LED

13.2.2 TELA LCD COM RETROILUMINAÇÃO CCFL

13.2.3 TFT COM VISOR LCD COM ILUMINAÇÃO DE FUNDO

13.2.4 TELA OLED

13.3 MONOCROMÁTICO

13.3.1 TELA LCD COM ILUMINAÇÃO DE LED

13.3.2 TELA LCD COM RETROILUMINAÇÃO CCFL

13.3.3 TFT COM VISOR LCD RETROILUMINADO

13.3.4 TELA OLED

14 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR COMPONENTE

14.1 VISÃO GERAL

14.2 HARDWARE

14.2.1 ACESSÓRIOS

14.2.2 SENSORES

14.2.3 PAINÉIS

14.2.4 OUTROS

14.3 SERVIÇOS

14.3.1 CONSULTORIA

14.3.2 INSTALAÇÃO

14.3.3 SERVIÇOS PÓS-VENDA

15 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR APLICAÇÃO

15.1 VISÃO GERAL

15.2 DIAGNÓSTICO

15.2.1 POR TIPO

15.2.1.1 RADIOLOGIA GERAL

15.2.1.2 MAMOGRAFIA

15.2.1.3 PATOLOGIA DIGITAL

15.2.1.4 MULTIMODALIDADE

15.2.2 POR TAMANHO DO PAINEL

15.2.2.1 MENOR QUE 22,9

15.2.2.2 23,0- 32,0

15.2.2.3 32,1-42,0

15.2.2.4 MAIS DE 42

15.3 CIRÚRGICO/INTERVENCIONAL

15.3.1 POR TIPO

15.3.1.1 CARDIOVASCULAR

15.3.1.2 ONCOLOGIA

15.3.1.3 NEUROLOGIA

15.3.1.4 OFTALMOLOGIA

15.3.1.5 OUTROS

15.3.2 POR TAMANHO DO PAINEL

15.3.2.1 MENOR QUE 22,9

15.3.2.2 23,0- 32,0

15.3.2.3 32.1-42.0

15.3.2.4 MAIS DE 42

15.4 MONITORAMENTO DO USO DO PACIENTE

15.5 CONSULTA

15.6 TELESSAÚDE

15.6.1 POR TAMANHO DO PAINEL

15.6.1.1 MENOR QUE 22,9

15.6.1.2 23,0- 32,0

15.6.1.3 32.1-42.0

15.6.1.4 MAIS DE 42

15.7 ENSINO/PRÁTICA

15.7.1 POR TAMANHO DO PAINEL

15.7.1.1 MENOR QUE 22,9

15.7.1.2 23,0- 32,0

15.7.1.3 32.1-42.0

15.7.1.4 MAIS DE 42

15.8 ODONTOLOGIA

15.8.1 POR TAMANHO DO PAINEL

15.8.1.1 MENOR QUE 22,9

15.8.1.2 23,0- 32,0

15.8.1.3 32.1-42.0

15.8.1.4 MAIS DE 42

15.9 PONTO DE ATENDIMENTO

15.9.1 POR TAMANHO DO PAINEL

15.9.1.1 MENOR QUE 22,9

15.9.1.2 23,0- 32,0

15.9.1.3 32.1-42.0

15.9.1.4 MAIS DE 42

15.1 MONITORAMENTO FETAL

15.10.1 POR TAMANHO DO PAINEL

15.10.1.1 MENOR QUE 22,9

15.10.1.2 23,0- 32,0

15.10.1.3 32.1-42.0

15.10.1.4 MAIS DE 42

15.11 OUTROS

16 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

16.1 VISÃO GERAL

16.2 HOSPITAIS

16.2.1 POR ÁREA

16.2.1.1 SALA DE CIRURGIA

16.2.1.2 UNIDADE CIRÚRGICA

16.2.1.3 OUTROS

16.2.2 POR TECNOLOGIA

16.2.2.1 TELA LCD COM ILUMINAÇÃO DE LED

16.2.2.2 TELA LCD COM RETROILUMINAÇÃO CCFL

16.2.2.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

16.2.2.4 TELA OLED

16.2.3 CLÍNICAS

16.2.3.1 TELA LCD COM ILUMINAÇÃO DE LED

16.2.3.2 TELA LCD COM RETROILUMINAÇÃO CCFL

16.2.3.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

16.2.3.4 TELA OLED

16.2.4 INSTALAÇÕES DE ENFERMAGEM

16.2.4.1 TELA LCD COM ILUMINAÇÃO DE LED

16.2.4.2 TELA LCD COM RETROILUMINAÇÃO CCFL

16.2.4.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

16.2.4.4 TELA OLED

16.2.5 LABORATÓRIOS DE DIAGNÓSTICO

16.2.5.1 TELA LCD COM RETROILUMINAÇÃO POR LED

16.2.5.2 TELA LCD COM RETROILUMINAÇÃO CCFL

16.2.5.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

16.2.5.4 TELA OLED

16.3 LABORATÓRIO DE IMAGEM/RADIOLOGIA

16.3.1 LABORATÓRIO

16.3.1.1 TELA LCD COM ILUMINAÇÃO DE LED

16.3.1.2 TELA LCD COM RETROILUMINAÇÃO CCFL

16.3.1.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

16.3.1.4 TELA OLED

16.3.2 CENTROS DE REABILITAÇÃO

16.3.2.1 TELA LCD COM ILUMINAÇÃO DE LED

16.3.2.2 TELA LCD COM RETROILUMINAÇÃO CCFL

16.3.2.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

16.3.2.4 TELA OLED

16.4 OUTROS

17 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TECNOLOGIA DE IMAGEM

17.1 VISÃO GERAL

17.2 TELA DE TOQUE

17.3 VIDRO DE FONTE RESISTENTE A RISCOS

17.4 MODO DE SEGURANÇA

17.5 OPÇÕES LIMPAVEIS

17.6 SOFTGLOW E SPOTVIEW

17.7 OUTROS

18 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR PROPORÇÃO DE ASPECTO

18.1 VISÃO GERAL

18.2 30/12/1899 16:09:00

18.3 30/12/1899 21:09:00

18.4 30/12/1899 4:03:00 AM

19 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

19.1 VISÃO GERAL

19.2 LICITAÇÕES DIRETAS

19.3 VENDAS NO VAREJO

19.4 OUTROS

20 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR GEOGRAFIA

20.1 AMÉRICA DO NORTE

20.1.1 EUA

20.1.2 CANADÁ

20.1.3 MÉXICO

21 MERCADO DE EXPOSIÇÕES MÉDICAS DA AMÉRICA DO NORTE: CENÁRIO DA EMPRESA

21.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

22 ANÁLISE SWOT

23 PERFIL DA EMPRESA

23.1 ADVANTECH CO., LTD

23.1.1 RESUMO DA EMPRESA

23.1.2 ANÁLISE DE RECEITA

23.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

23.1.4 PORTFÓLIO DE PRODUTOS

23.1.5 DESENVOLVIMENTOS RECENTES

23.2 HP DEVELOPMENT COMPANY, LP

23.2.1 RESUMO DA EMPRESA

23.2.2 ANÁLISE DE RECEITA

23.2.3 ANÁLISE DE AÇÕES DA EMPRESA

23.2.4 PORTFÓLIO DE PRODUTOS

23.2.5 DESENVOLVIMENTO RECENTE

23.3 DELL INC.

23.3.1 RESUMO DA EMPRESA

23.3.2 ANÁLISE DE RECEITA

23.3.3 ANÁLISE DE AÇÕES DA EMPRESA

23.3.4 PORTFÓLIO DE PRODUTOS

23.3.5 DESENVOLVIMENTOS RECENTES

23.4 ALPINION SISTEMAS MÉDICOS CO., LTDA.

23.4.1 RESUMO DA EMPRESA

23.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

23.4.3 PORTFÓLIO DE PRODUTOS

23.4.4 DESENVOLVIMENTOS RECENTES

23,5 STERIS

23.5.1 RESUMO DA EMPRESA

23.5.2 ANÁLISE DE RECEITA

23.5.3 ANÁLISE DE AÇÕES DA EMPRESA

23.5.4 PORTFÓLIO DE PRODUTOS

23.5.5 DESENVOLVIMENTO RECENTE

23,6 AMPRONIX

23.6.1 RESUMO DA EMPRESA

23.6.2 PORTFÓLIO DE PRODUTOS

23.6.3 DESENVOLVIMENTO RECENTE

23.7 AXIOMTEK CO., LTD.

23.7.1 RESUMO DA EMPRESA

23.7.2 ANÁLISE DE RECEITA

23.7.3 PORTFÓLIO DE PRODUTOS

23.7.4 DESENVOLVIMENTO RECENTE

23.8 BARCO

23.8.1 RESUMO DA EMPRESA

23.8.2 ANÁLISE DE RECEITA

23.8.3 PORTFÓLIO DE PRODUTOS

23.8.4 DESENVOLVIMENTOS RECENTES

23,9 BENQ

23.9.1 RESUMO DA EMPRESA

23.9.2 PORTFÓLIO DE PRODUTOS

23.9.3 DESENVOLVIMENTOS RECENTES

23.1 COJE CO., LTD.

23.10.1 RESUMO DA EMPRESA

23.10.2 PORTFÓLIO DE PRODUTOS

23.10.3 DESENVOLVIMENTOS RECENTES

23.11 EIZO INC (2021)

23.11.1 RESUMO DA EMPRESA

23.11.2 ANÁLISE DE RECEITA

23.11.3 PORTFÓLIO DE PRODUTOS

23.11.4 DESENVOLVIMENTO RECENTE

23.12 FSN TECNOLOGIAS MÉDICAS.

23.12.1 RESUMO DA EMPRESA

23.12.2 PORTFÓLIO DE PRODUTOS

23.12.3 DESENVOLVIMENTO RECENTE

23.13 HISENSE MEDICAL EQUIPMENT CO, LTD (UMA SUBSIDIÁRIA DO GRUPO HISENSE)

23.13.1 RESUMO DA EMPRESA

23.13.2 ANÁLISE DE RECEITA

23.13.3 PORTFÓLIO DE PRODUTOS

23.13.4 DESENVOLVIMENTO RECENTE

23.14 KONINKLIJKE PHILIPS NV( 2021)

23.14.1 RESUMO DA EMPRESA

23.14.2 ANÁLISE DE RECEITA

23.14.3 PORTFÓLIO DE PRODUTOS

23.14.4 DESENVOLVIMENTO RECENTE

23.15 LG DISPLAY CO., LTD.

23.15.1 RESUMO DA EMPRESA

23.15.2 ANÁLISE DE RECEITA

23.15.3 PORTFÓLIO DE PRODUTOS

23.15.4 DESENVOLVIMENTO RECENTE

23.16 NANJING JUSHA COMERCIAL E COMERCIAL CO, LTDA.

23.16.1 RESUMO DA EMPRESA

23.16.2 PORTFÓLIO DE PRODUTOS

23.16.3 DESENVOLVIMENTOS RECENTES

23.17 NOVANTA INC. (2021)

23.17.1 RESUMO DA EMPRESA

23.17.2 ANÁLISE DE RECEITA

23.17.3 PORTFÓLIO DE PRODUTOS

23.17.4 DESENVOLVIMENTOS RECENTES

23.18 ONYX HEALTHCARE INC. (SUBSIDIÁRIA DA AAEON TECHNOLOGY INC.)

23.18.1 RESUMO DA EMPRESA

23.18.2 ANÁLISE DE RECEITA

23.18.3 PORTFÓLIO DE PRODUTOS

23.18.4 DESENVOLVIMENTOS RECENTES

23.19 PANASONIC HOLDINGS CORPORATION

23.19.1 RESUMO DA EMPRESA

23.19.2 ANÁLISE DE RECEITA

23.19.3 DESENVOLVIMENTO RECENTE

23.2 QUEST MEDICAL, INC. (UMA SUBSIDIÁRIA DA ATRION CORPORATION)

23.20.1 RESUMO DA EMPRESA

23.20.2 ANÁLISE DE RECEITA

23.20.3 PORTFÓLIO DE PRODUTOS

23.20.4 DESENVOLVIMENTOS RECENTES

23.21 REIN MEDICAL GMBH

23.21.1 RESUMO DA EMPRESA

23.21.2 PORTFÓLIO DE PRODUTOS

23.21.3 DESENVOLVIMENTOS RECENTES

23.22 SOLUÇÕES DE EXIBIÇÃO SHARP NEC (2021)

23.22.1 RESUMO DA EMPRESA

23.22.2 PORTFÓLIO DE PRODUTOS

23.22.3 DESENVOLVIMENTOS RECENTES

23.23 SHENZHEN BEACON DISPLAY TECHNOLOGY CO., LTD.

23.23.1 RESUMO DA EMPRESA

23.23.2 PORTFÓLIO DE PRODUTOS

23.23.3 DESENVOLVIMENTO RECENTE

23.24 SHENZHEN JLD EXPOSITORES ESPECIALISTAS CO., LTDA.

23.24.1 RESUMO DA EMPRESA

23.24.2 PORTFÓLIO DE PRODUTOS

23.24.3 DESENVOLVIMENTOS RECENTES

23.25 SIEMENS HEALTHCARE GMBH

23.25.1 RESUMO DA EMPRESA

23.25.2 ANÁLISE DE RECEITA

23.25.3 PORTFÓLIO DE PRODUTOS

23.25.4 DESENVOLVIMENTO RECENTE

23.26 SONY GROUP CORPORATION

23.26.1 RESUMO DA EMPRESA

23.26.2 ANÁLISE DE RECEITA

23.26.3 PORTFÓLIO DE PRODUTOS

23.26.4 DESENVOLVIMENTO RECENTE

23.27 TEGUAR COMPUTADORES

23.27.1 RESUMO DA EMPRESA

23.27.2 PORTFÓLIO DE PRODUTOS

23.27.3 DESENVOLVIMENTOS RECENTES

24 QUESTIONÁRIO

25 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE DISPLAYS MÉDICOS DA AMÉRICA DO NORTE, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 2 MERCADO DE DISPLAYS MÉDICOS DE LCD COM RETROILUMINAÇÃO POR LED NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 3: DISPLAY LCD COM RETROILUMINAÇÃO CCFL DA AMÉRICA DO NORTE NO MERCADO DE DISPLAYS MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 4: DISPERS DE LCD COM RETROILUMINAÇÃO TFT DA AMÉRICA DO NORTE NO MERCADO DE DISPERS MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 5: DISPLAY OLED DA AMÉRICA DO NORTE NO MERCADO DE DISPLAYS MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 6 TIPOS DE TELA OLED NA AMÉRICA DO NORTE NO MERCADO DE TELA MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 7 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 8 AMÉRICA DO NORTE MENOS DE 22,9 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 9 AMÉRICA DO NORTE MENOS DE 22,9 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 10 AMÉRICA DO NORTE 23,0-32,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 11 AMÉRICA DO NORTE 23,0-32,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 12 AMÉRICA DO NORTE 32,1-42,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 13 AMÉRICA DO NORTE 32,1-40,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 14 AMÉRICA DO NORTE MAIS DE 42 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 15 AMÉRICA DO NORTE MAIS DE 42 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 16 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR MODO DE VISUALIZAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 17 AMÉRICA DO NORTE 2D NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 18 AMÉRICA DO NORTE 3D NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 19 MERCADO DE DISPLAYS MÉDICOS DA AMÉRICA DO NORTE, POR MEGAPIXEL, 2020-2029 (US$ MILHÕES)

TABELA 20 AMÉRICA DO NORTE 2,1-4 MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 21 AMÉRICA DO NORTE 4,1-8 MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 22 AMÉRICA DO NORTE ACIMA DE 8 MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 23 AMÉRICA DO NORTE ATÉ 2 MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 24 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR RESOLUÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 25 MERCADO DE TELA MÉDICA 4K NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 26 MERCADO DE ULTRA FULL HD NA AMÉRICA DO NORTE PARA EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 27 MERCADO DE TELA MÉDICA FULL HD NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 28 AMÉRICA DO NORTE OUTROS NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 29 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TIPO DE EXIBIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 30 MERCADO DE EXPOSITORES MÉDICOS MONTADOS NA PAREDE NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 31 MERCADO DE DISPLAYS MÉDICOS PORTÁTEIS DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 32 MERCADO DE DISPLAY MÉDICO MODULAR DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 33 MERCADO DE DISPLAYS MÉDICOS DA AMÉRICA DO NORTE, POR COR DO DISPLAY, 2020-2029 (US$ MILHÕES)

TABELA 34 MERCADO DE CORES PARA DISPLAYS MÉDICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 35 MERCADO DE CORES PARA DISPLAYS MÉDICOS NA AMÉRICA DO NORTE, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 36 MERCADO DE DISPLAYS MÉDICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 37 MERCADO DE TELA MONOCROMÁTICA NA AMÉRICA DO NORTE, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 38 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 39 HARDWARE NA AMÉRICA DO NORTE NO MERCADO DE DISPLAYS MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 40 HARDWARE DA AMÉRICA DO NORTE NO MERCADO DE DISPLAYS MÉDICOS, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 41 SERVIÇOS NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 42 SERVIÇOS NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 43 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 44 DIAGNÓSTICO NA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 45 DIAGNÓSTICO NA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 46 AMÉRICA DO NORTE POR TIPO DE MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 47 AMÉRICA DO NORTE POR TAMANHO DE PAINEL NO MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 48 MERCADO DE EXPOSIÇÃO MÉDICA CIRÚRGICA/INTERVENCIONAL DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 49 MERCADO DE EXPOSIÇÃO MÉDICA CIRÚRGICA/INTERVENCIONISTA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 50 AMÉRICA DO NORTE POR TIPO DE MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 51 AMÉRICA DO NORTE POR TAMANHO DE PAINEL NO MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 52 MERCADO DE MONITORAMENTO USADO PELO PACIENTE NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 53 CONSULTA NA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 54 TELESSAÚDE NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 55 TELESSAÚDE NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 56 ENSINO/PRÁTICA NO MERCADO DE EXIBIÇÃO MÉDICA NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 57 ENSINO/PRÁTICA NO MERCADO DE EXIBIÇÃO MÉDICA NA AMÉRICA DO NORTE, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 58: ODONTOLOGIA NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 59: ODONTOLOGIA NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 60 MERCADO DE PONTOS DE ATENDIMENTO MÉDICO NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 61 MERCADO DE PONTOS DE ATENDIMENTO EM EXIBIÇÕES MÉDICAS NA AMÉRICA DO NORTE, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 62 MONITORAMENTO FETAL NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 63 MONITORAMENTO FETAL NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 64 AMÉRICA DO NORTE OUTROS NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 65 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 66 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 67 HOSPITAIS DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR USUÁRIOS FINAIS, 2020-2029 (US$ MILHÕES)

TABELA 68 AMÉRICA DO NORTE POR ÁREA NO MERCADO DE EXIBIÇÃO MÉDICA, POR USUÁRIOS FINAIS, 2020-2029 (US$ MILHÕES)

TABELA 69 AMÉRICA DO NORTE POR TECNOLOGIA NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 70 CLÍNICAS DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 71 CLÍNICAS DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 72 INSTALAÇÕES DE ENFERMAGEM NA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 73 INSTALAÇÕES DE ENFERMAGEM DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 74 LABORATÓRIOS DE DIAGNÓSTICO DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 75 LABORATÓRIOS DE DIAGNÓSTICO DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 76 LABORATÓRIO DE IMAGEM/RADIOLOGIA DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 77 MERCADO DE EXIBIÇÃO MÉDICA DE LABORATÓRIOS DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 78 LABORATÓRIOS DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 79 CENTROS DE REABILITAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 80 CENTROS DE REABILITAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 81 AMÉRICA DO NORTE OUTROS NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 82 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR TECNOLOGIA DE IMAGEM, 2020-2029 (US$ MILHÕES)

TABELA 83: MERCADO DE TELA SENSÍVEL AO TOQUE NA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 84 VIDRO PARA FONTES RESISTENTE A RISCOS NO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 85 MODO DE SEGURANÇA NO MERCADO DE DISPOSITIVOS MÉDICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 86 OPÇÕES DE LAVAGEM NA AMÉRICA DO NORTE NO MERCADO DE EXPOSITORES MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 87 AMÉRICA DO NORTE: SOFTGLOW E SPOTVIEW NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 88 AMÉRICA DO NORTE OUTROS NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 89 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR PROPORÇÃO DE ASPETO, 2020-2029 (US$ MILHÕES)

TABELA 90 AMÉRICA DO NORTE 16:09 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 91 AMÉRICA DO NORTE 21:09 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 92 AMÉRICA DO NORTE 4:03 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 93 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 94 LICITAÇÕES DIRETAS NA AMÉRICA DO NORTE NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 95 VENDAS NO VAREJO DA AMÉRICA DO NORTE NO MERCADO DE EXPOSITORES MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 96 AMÉRICA DO NORTE OUTROS NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

Lista de Figura

FIGURA 1 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE EXPOSIÇÃO MÉDICA DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE EXPOSIÇÃO MÉDICA DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE EXPOSIÇÃO MÉDICA DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE EXPOSIÇÃO MÉDICA DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DE DBMR

FIGURA 9 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

FIGURA 10 MERCADO DE EXPOSIÇÃO MÉDICA DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 11 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 12 AUMENTO NA PRODUÇÃO DE MEDICAMENTOS GENÉRICOS E FOCO TECNOLÓGICO EM EXPOSIÇÃO MÉDICA IMPULSIONANDO O MERCADO DE EXPOSIÇÃO MÉDICA DA AMÉRICA DO NORTE NO PERÍODO PREVISTO DE 2022 A 2029

FIGURA 13 O SEGMENTO DE TECNOLOGIA DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO DE DISPLAYS MÉDICOS DA AMÉRICA DO NORTE EM 2022 E 2029

FIGURA 14 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE

FIGURA 15 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA, 2021

FIGURA 16 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA, 2022-2029 (US$ MILHÕES)

FIGURA 17 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA, CAGR (2022-2029)

FIGURA 18 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA, CURVA DA LINHA DE SALVAÇÃO

FIGURA 19 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TAMANHO DO PAINEL, 2021

FIGURA 20 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TAMANHO DO PAINEL, 2022-2029 (US$ MILHÕES)

FIGURA 21 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TAMANHO DO PAINEL, CAGR (2022-2029)

FIGURA 22 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TAMANHO DO PAINEL, CURVA DE LINHA DE VIDA

FIGURA 23 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MODO DE VISUALIZAÇÃO, 2021

FIGURA 24 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MODO DE VISUALIZAÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 25 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MODO DE VISUALIZAÇÃO, CAGR (2022-2029)

FIGURA 26 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MODO DE VISUALIZAÇÃO, CURVA DA LINHA DE VIDA

FIGURA 27 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MEGAPIXEL, 2021

FIGURA 28 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MEGAPIXEL, 2022-2029 (US$ MILHÕES)

FIGURA 29 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MEGAPIXEL, CAGR (2022-2029)

FIGURA 30 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR MEGAPIXEL, CURVA DA LINHA DE VIDA

FIGURA 31 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: POR RESOLUÇÃO, 2021

FIGURA 32 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR RESOLUÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 33 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR RESOLUÇÃO, CAGR (2022-2029)

FIGURA 34 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR RESOLUÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 35 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: POR TIPO DE EXPOSITOR, 2021

FIGURA 36 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TIPO DE EXIBIÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 37 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TIPO DE EXIBIÇÃO, CAGR (2022-2029)

FIGURA 38 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TIPO DE EXIBIÇÃO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 39 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR COR DA EXIBIÇÃO, 2021

FIGURA 40 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR COR DA EXIBIÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 41 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR COR DA EXIBIÇÃO, CAGR (2022-2029)

FIGURA 42 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR COR DA EXIBIÇÃO, CURVA DA LINHA DE VIDA

FIGURA 43 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: POR COMPONENTE, 2021

FIGURA 44 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR COMPONENTE, 2022-2029 (US$ MILHÕES)

FIGURA 45 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR COMPONENTE, CAGR (2022-2029)

FIGURA 46 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR COMPONENTE, CURVA DA LINHA DE SALVAÇÃO

FIGURA 47 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2021

FIGURA 48 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 49 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR APLICAÇÃO, CAGR (2022-2029)

FIGURA 50 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR APLICAÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 51 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2021

FIGURA 52 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2022-2029 (US$ MILHÕES)

FIGURA 53 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CAGR (2022-2029)

FIGURA 54 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, CURVA DE LINHA DE SALVAÇÃO

FIGURA 55 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA DE IMAGEM, 2021

FIGURA 56 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA DE IMAGEM, 2022-2029 (US$ MILHÕES)

FIGURA 57 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA DE IMAGEM, CAGR (2022-2029)

FIGURA 58 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA DE IMAGEM, CURVA DA LINHA DE VIDA

FIGURA 59 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR PROPORÇÃO DE ASPETO, 2021

FIGURA 60 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR PROPORÇÃO DE ASPETO, 2022-2029 (US$ MILHÕES)

FIGURA 61 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR PROPORÇÃO DE ASPECTO, CAGR (2022-2029)

FIGURA 62 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR PROPORÇÃO DE ASPETO, CURVA DA LINHA DE VIDA

FIGURA 63 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2021

FIGURA 64 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 65 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CAGR (2022-2029)

FIGURA 66 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 67 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: RESUMO (2021)

FIGURA 68 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: POR PAÍS (2021)

FIGURA 69 MERCADO DE EXPOSITORES MÉDICOS DA AMÉRICA DO NORTE: POR PAÍS (2022 E 2029)

FIGURA 70 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR PAÍS (2021 E 2029)

FIGURA 71 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: POR TECNOLOGIA (2022-2029)

FIGURA 72 MERCADO DE EXIBIÇÃO MÉDICA DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA EM 2021 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.