North America Metal Injection Molding Mim Powders And Feedstock Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

803.71 Million

USD

1,821.20 Million

2025

2033

USD

803.71 Million

USD

1,821.20 Million

2025

2033

| 2026 –2033 | |

| USD 803.71 Million | |

| USD 1,821.20 Million | |

| % | |

|

North America Metal Injection Molding (MIM) Pós e matérias-primas Segmentação do mercado, por tipo de material (Stainless Steel Pows, Low Alloy Steel Pows, Nickel & Cobalt based Powders, Titanium Powders e Outros), Método de Produção (Gas Atomized, Water Atomized, Mechanical Alloying and Other Methods (Plasma, Ultrasonic)), Aplicação (Automotive, Medical & Dental, Industrial Machinery, Consumer Electronics, Aerospace, FireArms & Defense and Others), Usuário final (Electronics & Electrical, Automotive OEMs, Medical Devices, Industrial Equipment, Defense & Aerospace and Others), Canal de Distribuição (Direct sales, Distributors) - Tendências e Previsão para 2033

América do Norte Metal moldagem por injeção (MIM) Pós e matérias-primas Tamanho do mercado

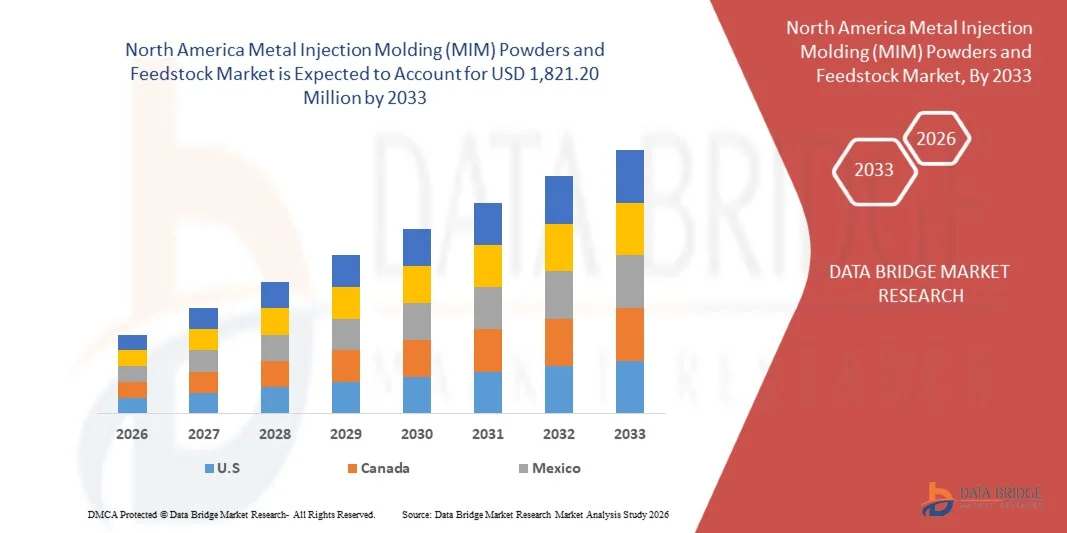

- O tamanho do mercado de injeção de metal da América do Norte (MIM) foi avaliado em803,71 milhões de USD em 2025e espera-se alcançar1,821,20 milhões de USD em 2033, em umaCAGR de 10,9%durante o período de previsão

- Os pós e matérias-primas MIM representam uma classe especializada de pós metálicos finos e esféricos, principalmente aços inoxidáveis, aços de baixa liga, ligas magnéticas macias, titânio e materiais à base de níquel, combinados com ligantes termoplásticos para permitir a fabricação de peças complexas quase em forma de rede. Esta tecnologia faz a ponte entre a moldagem por injeção de plástico e a formação de metal convencional, oferecendo tolerâncias apertadas, alta utilização de material e eficiência de custo para geometrias intricadas não economicamente viáveis através da usinagem.

- Processos de produção, dominados pela atomização de gás para pós e compostos controlados para matérias-primas, garantem distribuição uniforme do tamanho das partículas, alta fluidez e comportamento de sinterização consistente. Esses atributos suportam usos críticos como componentes de transmissão automotiva, implantes médicos e dentários, braquetes ortodônticos, ferramentas cirúrgicas, carcaças eletrônicas, conectores, peças de arma de fogo e subsistemas aeroespaciais que exigem precisão dimensional e confiabilidade mecânica.

América do Norte Moldagem por injeção de metal (MIM) Pó e análise do mercado de matérias-primas

- Os pós e matérias-primas MIM, fabricados através da atomização a gás de pós metálicos finos, seguidos de compostos de ligante de precisão, permitem a produção em alto volume de componentes complexos, quase em forma de rede, com tolerâncias dimensionais apertadas.

- Os principais drivers incluem a rápida transição EV que requer componentes de metal compactos e de alta resistência, expansão da fabricação de eletrônicos de consumo exigindo peças de precisão miniaturizadas e crescente adoção de MIM em dispositivos médicos devido ao envelhecimento populacional e aumento do gasto em saúde em toda a América do Norte.

- Em 2026, espera-se que os EUA dominem e o país em crescimento mais rápido para o mercado de pós e matérias-primas MIM da América do Norte, com uma quota estimada de 75,75%, apoiada pela sua forte base de fabricação de veículos automotivos e elétricos, liderança em máquinas industriais e engenharia de precisão, e adoção precoce de tecnologias avançadas de fabricação de componentes metálicos. A demanda crescente por peças metálicas de alta precisão em trens elétricos automotivos, dispositivos médicos, sistemas de automação industrial, componentes aeroespaciais e equipamentos de defesa está impulsionando o consumo sustentado de aço inoxidável e pós MIM de baixa liga. Investimentos contínuos na indústria 4.0 – capacitados para fabricação, infraestrutura avançada de ferramentas e sinterização e capacidades de atomização de pó metálico doméstico estão reforçando a posição de liderança dos EUA no mercado MIM norte-americano.

- Em 2026, espera-se que o segmento Pó de Aço Inoxidável domine a Moldagem por Injeção de Metal da América do Norte (MIM) Powders and Feedstock Market com uma quota de mercado de 62,23% devido ao seu excelente equilíbrio de resistência mecânica, resistência à corrosão e custo-efetividade, juntamente com sua ampla adoção em aplicações de máquinas automotivas, médicas, de consumo e industriais. A compatibilidade do material com o processamento MIM de alto volume e o comportamento de sinterização consistente suporta ainda mais a sua posição dominante no mercado.

Alcance do relatório e injeção de metal da América do Norte (MIM) Pós e Segmentação do mercado de matérias-primas

| Atributos | América do Norte Moldagem por injeção de metal (MIM) Pós e matérias-primas |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem a análise de cinco forças, desafios e barreiras de Porter, análise comparativa/benchmarking, análise sobre capex & opex, para a capacidade de produção de pó metálico de 20.000 toneladas/ano, análise de custos, cobertura de matéria-prima, análise da cadeia de suprimentos, avanço tecnológico, análise de cadeia de valor, rastreador de inovação e análise estratégica, principais atores de categoria de produto, tarifas e impacto no mercado, cobertura de regulação. |

América do Norte Moldagem por injeção de metal (MIM) Pós e tendências do mercado de matérias-primas

“Adoção crescente de pós-mim 316l e 17-4ph em dispositivos médicos e cirúrgicos”

- A crescente complexidade dos procedimentos cirúrgicos e o rápido avanço da tecnologia médica têm acelerado significativamente a demanda da América do Norte por pós metálicos de alto desempenho, especificamente 316L e 17-4PH.

- A excepcional biocompatibilidade e resistência à corrosão de 316L, emparelhada com a alta resistência mecânica e resistência ao desgaste de 17-4PH, posicionaram essas ligas como os materiais primários para dispositivos médicos de próxima geração.

- A trajetória ascendente na produção de instrumentos médicos complexos – caracterizados por um impulso para miniaturização e materiais compatíveis com esterilização – solidificou o papel dos pós 316L e 17-4PH na indústria MIM.

- A adoção crescente de técnicas cirúrgicas minimamente invasivas (MIS) tem intensificado a necessidade de componentes pequenos, intrincados e de alta precisão, uma exigência de que os processos MIM usando pós 316L e 17-4PH sejam bem adequados para atender.

- Normas regulatórias Stringent e requisitos de qualidade no setor médico continuam a favorecer ligas comprovadas e amplamente aceitas, como 316L e 17-4PH, apoiando a demanda consistente por esses materiais na fabricação de dispositivos médicos certificados.

América do Norte Moldagem por injeção de metal (MIM) Pós e matérias-primas Mercado Dinâmico

Controlador

“Minaturização automotiva e componente Ev crescente demanda para peças Mim complexas”

- A paisagem automotiva da América do Norte está passando por uma transformação estrutural fundamental, caracterizada pelas tendências duplas de eletrificação e miniaturização de componentes.

- Como os veículos internos do motor de combustão (ICE) dão lugar a veículos elétricos (EVs) e veículos elétricos híbridos (HEVs), a demanda por componentes tradicionais, volumosos do motor está sendo substituída por uma necessidade de peças metálicas menores, de alta precisão e multifuncionais.

- Metal Injection Molding (MIM) emergiu como o facilitador crítico para esta mudança, pois permite a produção de geometrias intricadas em materiais como 316L e 17-4PH que seriam proibitivamente caros para máquinas. A unidade de "ligeira ponderação" para estender a gama de baterias EV, juntamente com a miniaturização de sensores para Advanced Driver-Assistance Systems (ADAS), tem catalisado diretamente o consumo de pós e matérias-primas MIM especializados.

- Por exemplo, Em julho de 2024, o Sandvik Group destacou em seu briefing industrial que, embora os EVs tenham menos peças móveis totais do que os veículos ICE, os componentes restantes são significativamente mais complexos e especializados. O relatório especificamente observou que os principais fabricantes de EV estão se movendo cada vez mais em direção a projetos consolidados, "monolíticos" que exigem ferramentas de alta precisão e pós MIM-grade para alcançar a forma final necessária complexidade e redução de peso.

Restrição

“Níquel volátil, cobalto e preços de titânio impactando a estabilidade do custo do pó”

- A volatilidade dos preços nos metais de entrada-chave — níquel, cobalto e titânio — representa um desafio substancial para a estabilidade dos custos no mercado de pós e matérias-primas da América do Norte. Estes metais são constituintes fundamentais de muitas matérias-primas MIM, especialmente aços inoxidáveis (por exemplo, 17-4PH), superligas e pós à base de titânio usados em aplicações médicas, aeroespaciais e de alto desempenho.

- Suas flutuações de preços afetam o custo de aquisição de matérias-primas, estratégia de inventário, mecanismos de preços e, em última análise, margens de produção.

- O níquel — um importante elemento de liga em aços inoxidáveis resistentes à corrosão — tem apresentado historicamente uma volatilidade significativa, influenciada por acontecimentos especulativos de comércio e cadeia de abastecimento.

- Um exemplo notável ocorreu no início de 2022, quando os preços do níquel experimentaram picos de curto prazo extremos suficientemente significativos para justificar uma intervenção cambial, o que sublinhou a susceptibilidade do metal a oscilações bruscas e a dificuldade para os sectores dependentes do teor de níquel preverem custos de entrada.

- Para a instância, em março de 2022, segundo a Financial Conduct Authority (FCA), os preços de níquel na London Metal Exchange (LME) quase quadruplicaram em dias devido a extrema tensão do mercado, levando a troca a suspender a negociação e cancelar várias horas de comércio. O aumento de preços e a suspensão sem precedentes sublinharam a vulnerabilidade dos mecanismos de fixação de preços de níquel que sustentam os custos das ligas relevantes para matérias-primas MIM contendo ligas ricas em níquel, tais como 316L e 17-4PH.

- Apesar de estratégias de mitigação como sobretaxas de liga, acordos de longo prazo de fornecimento e estoque estratégico, a imprevisibilidade inerente desses metais continua exercendo pressão sobre a estabilidade de custos.

- À medida que a adoção da MIM cresce em aplicações médicas, aeroespaciais e de alto desempenho, gerenciar o impacto a jusante da volatilidade base-metal continua sendo um desafio fundamental para os fabricantes que buscam fornecimento de matéria-prima consistente e de alta qualidade.

América do Norte Moldagem por injeção de metal (MIM) Pó e matéria-prima Âmbito do mercado

O mercado de pós e matérias-primas da América do Norte é segmentado em cinco segmentos notáveis com base no tipo de material, método de produção, aplicação, usuário final e canal de distribuição.

- Por Tipo de Material

Com base no tipo de material, a América do Norte Metal Injection Molding (MIM) Powders and Feedstock Market é segmentado em Pós de aço inoxidável, Pós de aço de baixa liga, Pós de níquel e cobalto à base de pó, Pó de titânio e outros. Em 2026, espera-se que os Pós de Aço Inoxidável dominem o mercado com uma quota de mercado de 62,23% devido ao seu excelente equilíbrio de resistência mecânica, resistência à corrosão e custo-efetividade, juntamente com a sua ampla adoção em aplicações de máquinas automotivas, médicas, eletrônica de consumo e industriais. A compatibilidade do material com o processamento MIM de alto volume e o comportamento de sinterização consistente suporta ainda mais a sua posição dominante no mercado.

O segmento Titanium Powders é o segmento de maior crescimento esperado para crescer em um CAGR de 12,4%, impulsionado pela crescente demanda por componentes de alta temperatura, alta resistência e resistente à corrosão em aplicações aeroespaciais, de defesa, energia e médicas. O desempenho mecânico superior, a estabilidade térmica e a resistência à fadiga das ligas à base de níquel e cobalto as tornam essenciais para peças críticas operando em condições extremas.

- Por método de produção

Com base no método de produção, o mercado de pós e matérias-primas da América do Norte é segmentado em gás atomizado, água atomizado, liga mecânica e outros métodos (plasma, ultrassônico). Em 2026, espera-se que a Gas Atomize domine o mercado com uma quota de mercado de 58,44% devido à sua esfericidade superior em pó, distribuição controlada de partículas e maior fluidez, que são fundamentais para alcançar componentes MIM livres de defeitos de alta densidade. A crescente demanda por peças de precisão com tolerâncias apertadas em aplicações automotivas, médicas e aeroespaciais continua impulsionando a adoção de pós atomizados a gás.

O segmento de liga mecânica é o segmento de maior crescimento esperado para crescer em um CAGR de 11,5%, impulsionado pelo aumento da demanda por pós de alto desempenho, uniformes e finos usados em aplicações aeroespacial, automotiva, médica e eletrônica. A liga mecânica permite a produção de pós com maior homogeneidade, composições sob medida e propriedades mecânicas superiores, tornando-os ideais para componentes críticos que exigem alta resistência, resistência ao desgaste e estabilidade térmica.

- Por Aplicação

Com base na aplicação, a América do Norte Metal Injection Molding (MIM) Powders and Feedstock Market é segmentado em Automotive, Medical & Dental, Industrial Machinery, Consumer Electronics, Aerospace, FireArms & Defense e outros. Em 2026, espera-se que a Automotive domine o mercado com um mercado de 28,50% devido ao uso crescente de MIM para componentes leves, de alta resistência e complexos que suportam a eficiência de combustível, redução de emissões e otimização de desempenho. A crescente adoção de veículos elétricos e híbridos acelera ainda mais a demanda por componentes metálicos de precisão fabricados através de processos MIM.

O segmento Medical & Dental é o segmento de maior crescimento esperado para crescer em um CAGR de 11,7%, impulsionado pela crescente demanda por componentes de alta precisão, biocompatíveis e resistentes à corrosão, como instrumentos cirúrgicos, implantes e próteses dentárias. O uso de pós metálicos avançados como aço inoxidável 316L, 17-4PH, cobalto-cromo e ligas de titânio em MIM e fabricação aditiva permite aos fabricantes produzir geometrias miniaturizadas e complexas que atendam aos rigorosos padrões regulatórios e de esterilização.

- Por usuário final

Com base no usuário final, a América do Norte Metal Injection Molding (MIM) Powders and Feedstock Market é segmentada em eletrônica e elétrica, OEMs automotivos, dispositivos médicos, equipamentos industriais, defesa e aeroespacial e outros. Em 2026, espera-se que a Electronics & Electrical domine o mercado com uma quota de mercado de 35,07% devido à crescente demanda por componentes metálicos miniaturizados de alta precisão usados em conectores, caixas, sensores e peças estruturais. A necessidade de produção de alto volume com qualidade consistente e tolerâncias dimensionais apertadas apoia fortemente a adoção de pós e matérias-primas MIM neste segmento de usuário final.

O segmento de equipamentos industriais é o segmento de maior crescimento esperado para crescer em um CAGR de 11,4%, impulsionado pela crescente demanda por componentes duráveis de alto desempenho usados em máquinas, bombas, válvulas e aplicações de ferramentas. Pós metálicos, como aço inoxidável, ligas de níquel e pós à base de cobalto são amplamente adotados neste setor devido à sua excelente resistência ao desgaste, resistência à corrosão e resistência mecânica, que aumentam a confiabilidade e vida útil dos equipamentos industriais.

- Por canal de distribuição

Com base no canal de distribuição, a Moldagem por Injeção de Metal da América do Norte (MIM) Powders and Feedstock Market é segmentada em Vendas Diretas e Distribuidores. Em 2026, espera-se que as vendas diretas dominem o mercado com uma quota de mercado de 71,96% devido a grandes fornecedores de OEMs e Tier-1 cada vez mais preferem o engajamento direto com fabricantes de pós e matérias-primas para garantir a personalização do material, qualidade consistente, suporte técnico e contratos de fornecimento a longo prazo para programas de produção de alto volume.

O segmento Distribuidores é o segmento de maior crescimento esperado para crescer em um CAGR de 11,0%, impulsionado pela crescente necessidade de soluções eficientes na cadeia de suprimentos e disponibilidade oportuna de pós e matérias-primas metálicas de alta qualidade em várias indústrias, incluindo equipamentos automotivos, aeroespaciais, médicos e industriais. Os distribuidores desempenham um papel crítico emfabricantes de ligações e utilizadores finais, fornecendo gerenciamento de inventários, suporte técnico e entrega rápida, o que é essencial para os setores que exigem produção justa em tempo e fornecimento de material confiável.

América do Norte Moldagem por injeção de metais (MIM) Pó e análise regional do mercado de matérias-primas

- Os EUA dominam o mercado de pós e matérias-primas MIM da América do Norte, representando aproximadamente 75,75% de participação em 2026 e registrando um CAGR de cerca de 11,0% durante 2026-2033.

- O crescimento é impulsionado pela extensa base de fabricação de veículos automotivos e elétricos dos EUA, forte setor de automação industrial e liderança em engenharia de precisão.

- Alta demanda de pós de aço inoxidável e MIM de baixa liga de componentes automotivos, dispositivos médicos, ferramentas industriais e aplicações de defesa, combinados com investimentos contínuos em tecnologias avançadas de fabricação, ferramentas e atomização de pó, continua a reforçar a posição de liderança dos EUA no mercado MIM da América do Norte.

Canadá América do Norte Moldagem por injeção de metal (MIM) Pós e matérias-primas

O Canadá deverá testemunhar a maior taxa de crescimento no mercado de pós e matérias-primas MIM da América do Norte, com um CAGR projetado de 10,5% durante 2026-2033, impulsionado pela sua forte presença na fabricação de alta precisão, equipamentos semicondutores, dispositivos médicos e eletrônicos avançados. O aumento dos investimentos em cadeias aeroespaciais e de defesa, a crescente demanda por componentes metálicos miniaturizados e complexos, e o papel do país como centro logístico e tecnológico norte-americano estão acelerando a adoção da tecnologia MIM. O aumento do foco na inovação, sustentabilidade e processamento avançado de materiais está aumentando constantemente o consumo de pós e matérias-primas MIM de alta qualidade no Canadá.

México América do Norte Moldagem por injeção de metal (MIM) Pós e matérias-primas

O México deverá testemunhar um crescimento significativo no mercado de pós e matérias-primas MIM da América do Norte, com um CAGR projetado de cerca de 10,1% durante 2026-2033, impulsionado por seus setores de manufatura automotiva, aeroespacial e industrial em expansão. O forte foco do país em componentes leves, de alta precisão e econômicos, juntamente com a adoção crescente de tecnologias de fabricação avançadas, está acelerando o uso de pós e matérias-primas MIM. Aumentar os investimentos em estratégias de proximidade, montagem de semicondutores e eletrônicos e produção de dispositivos médicos estão apoiando ainda mais o crescimento do mercado. Além disso, o crescente papel do México como centro regional de fabricação e exportação, juntamente com a crescente ênfase em práticas de produção sustentável e materiais inovadores, está aumentando a demanda por pós e matérias-primas MIM de alta qualidade em várias indústrias.

Moldagem por injeção de metal da América do Norte (MIM) Pó e matéria-prima

O mercado de pós e matérias-primas da América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- Mitsubishi Steel MFG. CO, LTD. (Japão)

- OC Oerlikon Management AG (Suíça)

- Pometon S.P.A. (Itália)

- Rio Tinto (UK/Austrália)

- Tronox Holdings PLC (EUA)

- Metalurgia do Pó de GKN (UK)

- Epson Atmix Corporation (Japão)

- CNPC Powder Group CO., LTD. (China)

- Tecnologia avançada e materiais Co., LTD (AT&M) (China)

- Sandvik AB (Suécia)

- BASF SE (Alemanha)

- HÖGANÄS AB (Suécia)

- Carpenter Technology Corporation (EUA)

- Tecnologias de superfície Praxair (Linde Plc) (Alemanha)

- Ametek Specialty Metal Products (EUA)

Mais recentes desenvolvimentos na América do Norte Metal Injection Molding (MIM) Powders and Feedstock Market

- Em abril de 2024, a Linde Advanced Material Technologies (AMT) anunciou um acordo de licenciamento com a NASA para o revolucionário pó de metal de liga GRX-810, permitindo a comercialização para fabricação aditiva e aplicações MIM em aeroespacial.

- Em setembro de 2025, a Linde AMT fez parceria com a Velo3D para fornecer pó CuNi (70-30 Copper-Nickel) produzido internamente de sua instalação em Indiana, apoiando a construção naval da Marinha dos EUA via MIM e processos aditivos para componentes resistentes à corrosão.

- Em fevereiro de 2025, a BASF lançou o Catamold Motion 8620, uma nova matéria-prima de baixa liga que utiliza pós pré-ligados a gás para melhorar o desempenho da MIM em aplicações estruturais.

- Em junho de 2025, Epson Atmix lançou operações em sua nova usina de reciclagem de metal de 38 milhões de dólares na Kita-Inter Plant no 2. Esta instalação refina sucatas metálicas do Grupo Epson e pós fora do espectro em matéria-prima MIM de alta qualidade, apoiando a produção sustentável de dispositivos eficientes em termos energéticos.

- Em abril de 2025, Epson Atmix fez parceria com a Epson North America Electronics GmbH para expandir a distribuição de pó MIM na América do Norte para aplicações de TI, automotivo e médica. A colaboração visa a crescente demanda em tecnologia 5G e auto-dirigida.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJECTIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DOS PODERES DE MULHERES E DO MERCADO DE FEEDSTOCK

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DO MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2.3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBRR

2.5 INTERVENÇÕES PRIMÁRIAS COM OPINIÕES-CHAVE

2.6 GRIDE DE POSIÇÃO DO MERCADO DA DBRR

2.7 ANÁLISE DA PARTICIPAÇÃO DOS VENDANTES

2.8 MODELO MULTIVARIADO

2.9 Curva da linha do tempo do tipo material

2.1 GRÁFICO DE COBERTURA DO UTILIZADOR FINAL DO MERCADO

2.11 FONTES SEGUNDÁRIAS

2.12 ASSUNTOS

3 RESUMO

4 INSIGHTS PRÉMIO

4.1 5 FORÇAS DO PORTRO

4.1.1 AMEAÇA DAS NOVAS ENTRADAS

4.1.2 PROPOSTA DE COMERCIALIZAÇÃO DOS FORNECIMENTOS

4.1.3 COMERCIALIZAÇÃO DE COMPRAÇÕES

4.1.4 AMEAÇA DOS SUBSTITUTOS

4.1.5 RIVALRIA COMPETITTIVA

4.2 DESAFIOS E BARREIRAS

4.2.1 DESAFIOS TÉCNICOS: PRODUÇÃO DE PÓ E FABRICO DE ALIMENTOS

4.2.2 CONSTRUÇÕES

4.2.3 DESAFIOS DE FORNECIMENTO-CHAIN

4.2.3.1 REQUISITOS DE CERTIFICAÇÃO

4.2.3.2 ESPERAÇÕES DE QUALIDADE

4.2.4 CICLO DE QUALIFICAÇÃO E DESAFIOS DE VALIDAÇÃO DO CLIENTE

4. 3 ANÁLISE COMPARATIVA/ CONCENTRAÇÃO

4.3.1 INTRODUÇÃO

4.3.2 SÍNTESE DAS MIM VS. AM POWERS

4.3.3 ANÁLISE E COMPARAÇÃO DE PREÇOS

4.3.3.1 MIM POWDERS

4.3.1.1 NOMES DE SOCIEDADE

4.3.1.2 PRODUTO PORTFÓLIO

4.3.3.2 ALIMENTOS

4.3.3.2.1 NOMES DAS SOCIEDADES

4.3.3.2.2 PRODUTO PORTFÓLIO

4.3.4 PREÇOS DE APOIO

4.3.4.1 DOMÉSTICO VS INTERNACIONAL

4.3.4.2 RAZÕES PARA DIFERENÇAS DE PREÇO ENTRE OS FORNECEDORES

4.4 ANÁLISE SOBRE CAPEX & OPEX, PARA CAPACIDADE DE PRODUÇÃO DE PÓ DE METAIS DE 20.000 TONNE/YEAR

4.4.1 INTRODUÇÃO

4.4.2 ANÁLISE DO CAPEX PARA FABRICAÇÃO DE EMPRÉSTIMOS E COMBUSTÍVEIS DE ALIMENTOS

4.4.2.1 Terras e infra-estruturas

4.4.2.2 Equipamento de processo

4.4.2.3 Utilitários e Ancilares

4.4.2.4 Custos indiretos e suaves

4.4.3 ANÁLISE OPEX PARA OPERAÇÕES ANUAIS

4.4.3.1 Matérias-primas

4.4.3.2 Utilitários e Energia

4.4.3.3 Trabalho e Administração

4.4.3.4 Manutenção

4.4.3.5 Consumíveis e Embalagem

4.4.3.6 Overheads & Diversos

4.4.3.7 Indicadores de rentabilidade

Análise de par de quebra

4.4.3.8 Retorno dos investimentos (ROI)

4.4.3.9 Análise da vingança

4.5 ANÁLISE DE CUSTOS

4.5.1 REPARTIÇÃO DO CUSTO DO PÓ

4.5.1.1 MATERIAL RAW (~40-60% do custo do pó)

4.5.1.2 ATOMIZAÇÃO (~15-25% DO CUSTO DO PÓ)

4.5.1.3 CLASSIFICAÇÃO (~10-20% do custo do pó)

4.5.1.4 ALIMENTAÇÃO (~5-15% do custo do pó)

4.5.1.5 CONTROLO DA QUALIDADE E DA QUALIDADE (QA/QC) (~5-10% do custo do pó)

4.5.1.6 INGREDIENTES DE BINDER (~15-25% do custo da matéria-prima)

4.5.1.7 COMPOUNDING (~20-30% do custo da matéria-prima)

4.5.1.8 PELLETIZING (~8-15% do custo das matérias-primas)

4.5.1.9 ACONDICIONAMENTO (~5-15% do custo da matéria-prima)

4.5.2 RÂNGIOS NUMÉRICOS DE CUSTO POR ALLOY (USD/KG)

4.6 COBERTURA MATERIAL RAW

4.6.1 INTRODUÇÃO

4.6.2 PÓ

4.6.2.1 CARACTERÍSTICAS DO PÓ

4.6.2.2 GRANDES UTILIZADOS EM MIM

4.6.2.3 Tendências de consumo anual

4.6.3 TESTEMUNHAS DE FORMAÇÃO DE ALIMENTOS

4.6.3.1 SISTEMAS DE BINDER

4.6.3.2 EMBARQUE DE PÓ

4.6.3.3 MÉTODOS DE COMPOSIÇÃO

4.6.4 ANALISE PREVISÓRIA

4.6.4.1 MIM POWDERS

4.6.4.2 FEEDSTOCK

4. 7 ANÁLISE DA CHAIN

4.7.1 VISÃO GERAL

4.7.2 CUSTO LOGÍSTICO

4.7.3 IMPORTÂNCIA DOS SERVIÇOS DE LOGÍSTICA

4.7.4 CONCLUSÃO

4. 8 ACONSELHAMENTO TECNOLÓGICO

4.8.1 INTRODUÇÃO

4.8.2 INTEGRAÇÃO DE TWINS DIGITAIS E MONITORIZAÇÃO DO TEMPO REAL NO PROCESSO MIM DE PÓ E ALIMENTOS

4.8.3 SISTEMAS DE BINDER AVANÇADOS PARA MIM POWERS & FEEDSTOCK

4.8.4 MICROMIMO PARA O AVANÇO DA MINIATURIZAÇÃO

4.8.5 INTEGRAÇÃO DO FABRICO ADITIVO (AM)

4.8.6 Avançamentos 3D para os princípios que conduzem a inovação em MIM POWDERS

4.8.7 CONCLUSÃO

4. 9 ANÁLISE DA CHAIN VALUE

4.9.1 EXTRACÇÃO MATERIAL RAW

4.9.1.1 VOLATILIDADE E DINÂMICA DE PRICAÇÃO

4.9.2 PRODUÇÃO DE PÓ DE METAIS

4.9.3 FORMAÇÃO E COMPONÊNCIA DE ALIMENTOS

4.9.4 ACONDICIONAMENTO SECUNDÁRIO

4.9.5 CANAIS DE DISTRIBUIÇÃO E DE VENDAS

4.9.6 APOIO TÉCNICO E DESENVOLVIMENTO DA APLICAÇÃO

4.9.7 INDÚSTRIAS DE FINANCIAMENTO E LOCAL DE ALIMENTAÇÃO

4.9.8 CONCLUSÃO

4.1 TRACKER DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.10.1 MAIOR ALCANCE E ANÁLISE ESTRATÉGICA

4.10.1.1 EMPRESAS COMUNS

4.10.1.2 RISCOS E AQUISIÇÕES

4.10.1.3 LICENÇA E PARCERIA

4.10.1.4 COLABORAÇÕES TECNOLOGIA

4.10.1.5 DIVOS ESTRATÉGICOS

4.10.2 NÚMERO DE PRODUTOS NO DESENVOLVIMENTO

4.10.3 ESTADO DE DESENVOLVIMENTO

4.10.4 TÉCNICOS E MILESTONOS

4.10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.10.6 AVALIAÇÃO DE RISCOS E MITIGAÇÃO

4.10.7 TODOS OS FUTUROS

4.11 FABRICANTES DE MULHERES PARA INJECÇÃO DE METAIS CHAVE DA AMÉRICA DO NORTE, pelos países de topo:

5 JOGADORES-CHAVE DE CATEGORIA DO PRODUTO

5. 1 SANDVIK AB

5.1.1 Panorâmica das empresas

5.1.2 ANÁLISE OPERACIONAL PERGUNTAS DE COMPONENTE (aço inoxidável)

5.1.2.1 GESTÃO DA CHAIN

5.1.2.2 MATERIAL RAW

5.1.2.3 PROCESSO DE PRODUÇÃO

5. 1.2.4 ANÁLISE DE VALOR E VOLUME

5.1.2.5 ANÁLISE DE CUSTOS

5.1.3 EVOLUÇÃO ESTRATÉGICA

5. 2 TECNOLOGIA E MATERIAIS Avançada CO., LTD.

5.2.1 VISÃO GERAL DAS EMPRESAS

5.2.2 ANÁLISE OPERACIONAL PERGUNTANTE (PÓ TITÂNIO)

5.2.2.1 GESTÃO DA CHAIN

5.2.2.2 MATERIAL RAW

5.2.2.3 PROCESSO DE PRODUÇÃO

5.2.2.4 ANÁLISE DE VALOR E VOLUME

5.2.2.5 ANÁLISE DE CUSTOS

5.2.3 ANÁLISE OPERACIONAL COMPONENTE

5.2.3.1 GESTÃO DAS CHANAS DE FORNECIMENTO

5.2.3.2 MATERIAL RAW

5.2.4 PROCESSO DE PRODUÇÃO

5.2.4.1 ANÁLISE DE VALOR E VOLUME

5.2.4.2 ANÁLISE DE CUSTOS

5.2.5 ANÁLISE OPERACIONAL PERGUNTAS DE COMPONENTE (PÓ DE AÇO DESTINADO)

5.2.5.1 GESTÃO DA CHAIN

5.2.5.2 MATERIAL RAW

PROCESSO DE PRODUÇÃO

5.2.5.4 ANÁLISE DE VALOR E VOLUME

5.2.5.5 ANÁLISE DE CUSTOS

5.2.6 ANÁLISE OPERACIONAL PERGUNTAS DE COMPONENTE (ALLOIA BAIXA)

5.2.6.1 GESTÃO DAS CHANAS DE FORNECIMENTO

5.2.6.2 MATERIAL RAW

PROCESSO DE PRODUÇÃO

ANÁLISE DO VALOR E DOS VOLUMES

5.2.7.1 ANÁLISE DE CUSTOS

5.2.8 ANÁLISE OPERACIONAL PERIGORIAL (OUTROS)

5.2.8.1 GESTÃO DA CHAIN

MATERIAL RAW

PROCESSO DE PRODUÇÃO

VALOR E ANÁLISE DOS VOLUMES

5.2.8.5 ANÁLISE DE CUSTOS

5.2.9 EVOLUÇÃO ESTRATÉGICA

5.3 CORPORAÇÃO EPSON ATMIX

5.3.1 VISÃO GERAL DAS SOCIEDADES

5.3.2 ANÁLISE OPERACIONAL PERGUNTANTE (OUTROS)

5.3.3 GESTÃO DA CHAIN

5.3.4 MATERIAL RAW

5.3.5 PROCESSO DE PRODUÇÃO

5.3.6 VALOR E ANÁLISE DOS VOLUMES

5.3.7 ANÁLISE DE CUSTOS

5.3.8 EVOLUÇÃO ESTRATÉGICA

5.4 HOGANAS AB

5.4.1 VISÃO GERAL DAS EMPRESAS

5.4.2 ANÁLISE OPERACIONAL PERGUNTANTE (ALO BAIXO)

5.4.2.1 GESTÃO DA CHAIN

5.4.2.2 MATERIAL RAW

5.4.2.3 PROCESSO DE PRODUÇÃO

5.4.2.4 ANÁLISE DE VALOR E VOLUME

5.4.2.5 ANÁLISE DE CUSTOS

5.4.3 EVOLUÇÃO ESTRATÉGICA

5,5 POMETON S.P.A.

5.5.1 VISÃO GERAL DAS SOCIEDADES

5.5.2 ANÁLISE OPERACIONAL DE COMPONENTE (PÓ TITÂNIO)

5.5.2.1 GESTÃO DA CHAIN

5.5.2.2 MATERIAL RAW

5.5.2.3 PROCESSO DE PRODUÇÃO

ANÁLISE DE VALOR E VOLUME

5.5.2.5 ANÁLISE DE CUSTOS

5.5.3 ANÁLISE OPERACIONAL PERGUNTAS DE COMPONENTE (PÓ DE CAIXA)

5.5.3.1 GESTÃO DA CHAIN

5.5.3.2 MATERIAIS RAW

PROCESSO DE PRODUÇÃO

5.5.3.4 ANÁLISE DE VALOR E VOLUME

5.5.3.5 ANÁLISE DE CUSTOS

5.5.4 ANÁLISE OPERACIONAL PERSEGUIDA POR COMPONENTES (POTÊNCIA DE AÇO DESTINADA)

5.5.4.1 GESTÃO DA CHAIN

5.5.4.2 MATERIAL RAW

PROCESSO DE PRODUÇÃO

VALOR E ANÁLISE DOS VOLUMES

5.5.4.5 ANÁLISE DE CUSTOS

ANÁLISE OPERACIONAL (OUTROS)

5.5.5.1 GESTÃO DA CHAIN

MATERIAIS RAW 5.5.5.5.2

PROCESSO DE PRODUÇÃO

5.5.5.4 ANÁLISE DE VALOR E VOLUME

5.5.5 ANÁLISE DE CUSTOS

5.5.6 EVOLUÇÃO ESTRATÉGICA

5.6 BASF

5.6.1 VISÃO GERAL DAS EMPRESAS

5.6.2 ANÁLISE OPERACIONAL PERSPEITA POR COMPONENTES (PÓDIOS TITÂNICOS)

5.6.3 GESTÃO DA CHAIN

5.6.4 MATERIAL RAW

PROCESSO DE PRODUÇÃO

5.6.6 ANÁLISE DE VALOR E VOLUME

5.6.7 ANÁLISE DE CUSTOS

5.6.8 EVOLUÇÃO ESTRATÉGICA

5.7 PÓ CNPC

5.7.1 VISÃO GERAL DAS SOCIEDADES

ANÁLISE OPERACIONAL DESPESAS DE COMPONENTE (OUTROS PODIDOS DE METAIS)

5.7.3 GESTÃO DA CHAIN

5.7.4 MATERIAIS RAW

5.7.5 PROCESSO DE PRODUÇÃO

ANÁLISE DE VALOR E VOLUME

5.7.7 ANÁLISE DE CUSTOS

5.7.8 EVOLUÇÃO ESTRATÉGICA

5.8 METALURGIA DO PÓ DE GKN

5.8.1 VISÃO GERAL DAS SOCIEDADES

5.8.2 ANÁLISE OPERACIONAL PERGUNTAS DE COMPONENTE (aço inoxidável)

5.8.3 GESTÃO DA CHAIN

5.8.4 MATERIAL RAW

5.8.5 PROCESSO DE PRODUÇÃO

VALOR E ANÁLISE DOS VOLUMES

5.8.7 ANÁLISE DE CUSTOS

5.8.8 EVOLUÇÃO ESTRATÉGICA

5,9 MITSUBISHI STEEL MFG. CO., LTD.

5.9.1 VISÃO GERAL DAS SOCIEDADES

5.9.2 ANÁLISE OPERACIONAL COMPONENTE (NICKEL - COBALT POWDER)

5.9.2.1 GESTÃO DA CHAIN

5.9.3 MATERIAIS RAW

5.9.3.1 PROCESSO DE PRODUÇÃO

VALOR E ANÁLISE DOS VOLUMES

5.9.3.3 ANÁLISE DE CUSTOS

5.9.4 ANÁLISE OPERACIONAL PERGUNTAS DE COMPONENTE (PÓ DE AÇO DESTINADO)

5.9.4.1 GESTÃO DA CHAIN

5.9.4.2 MATERIAL RAW

5.9.4.3 PROCESSO DE PRODUÇÃO

VALOR E ANÁLISE DOS VOLUMES

5.9.4.5 ANÁLISE DE CUSTOS

5.9.5 ANÁLISE OPERACIONAL COMPONENTE (PÓ DE AÇO DESTINADO)

5.9.5.1 GESTÃO DA CHAIN

5.9.5.2 MATERIAIS RAW

PROCESSO DE PRODUÇÃO 5.9.5.3.

VALOR E ANÁLISE DOS VOLUMES

5.9.5.5 ANÁLISE CUSTA

5.9.6 ANÁLISE OPERACIONAL PERGUNTANTE

5.9.6.1 GESTÃO DA CHAIN

5.9.6.2 MATERIAL RAW

PROCESSO DE PRODUÇÃO 5.9.6.3

5.9.6.4 ANÁLISE DE VALOR E VOLUME

5.9.6.5 ANÁLISE DE CUSTOS

5.9.7 EVOLUÇÃO ESTRATÉGICA

5.1 OC GESTÃO DE OERLIKON AG

5.10.1 VISÃO GERAL DAS SOCIEDADES

5.10.2 ANÁLISE OPERACIONAL PERGUNTANTE (PODIDOS TITÂNIOS)

5.10.2.1 GESTÃO DA CHAIN

5.10.3 MATERIAL RAW

5.10.4 PROCESSO DE PRODUÇÃO

5. 10. 5 ANÁLISE DE VALOR E VOLUME

5.10.6 ANÁLISE DE CUSTOS

5.10.7 ANÁLISE OPERACIONAL PERSPEITA POR COMPONENTES (PONDERES DE COBALTO DE NICKEL)

5.10.7.1 GESTÃO DA CHAIN

5.10.7.2 MATERIAL RAW

PROCESSO DE PRODUÇÃO

VALOR E ANÁLISE DOS VOLUMES

5.10.8 ANÁLISE DE CUSTOS

5.10.9 ANÁLISE OPERACIONAL PERSEGUIDA POR COMPONENTES (PODIDOS DE AÇO SEM DETERMINADOS)

5.10.9.1 GESTÃO DA CHAIN

5.10.9.2 MATERIAL RAW

5.10.9.3 PROCESSO DE PRODUÇÃO

ANÁLISE DE VALOR E VOLUME

5.10.10 ANÁLISE DE CUSTOS

5.10.11 ANÁLISE OPERACIONAL PERGUNTANTE (OUTROS PODIDOS DE METAIS)

5.10.11.1 GESTÃO DA CHAIN

5.10.11.2 MATERIAL RAW

5.10.11.3 PROCESSO DE PRODUÇÃO

5. 11.4 VALOR E ANÁLISE DOS VOLUMES

5.10.12 ANÁLISE DE CUSTOS

5.10.13 EVOLUÇÃO ESTRATÉGICA

5.11 RIO TINTO

5.11.1 VISÃO GERAL DAS SOCIEDADES

5.11.2 ANÁLISE OPERACIONAL PERSEGUIDA POR COMPONENTES (aço inoxidável)

5.11.2.1 GESTÃO DA CHAIN

5.11.2.2 MATERIAL RAW

5.11.2.3 PROCESSO DE PRODUÇÃO

5.11.2.4 ANÁLISE DE VALOR E VOLUME

5.11.2.5 ANÁLISE DE CUSTOS

5.11.3 ANÁLISE OPERACIONAL PERSPEITA POR COMPONENTES (OUTROS PODERES METAIS)

5.11.3.1 GESTÃO DA CHAIN

5.11.3 MATERIAL RAW

PROCESSO DE PRODUÇÃO

5.11.3.4 ANÁLISE DE VALOR E VOLUME

5.11.3.5 ANÁLISE DE CUSTOS

5.11.4 EVOLUÇÃO ESTRATÉGICA

5.12 CLP DE TRONOX

5.12.1 VISÃO GERAL DAS SOCIEDADES

5.12.2 ANÁLISE OPERACIONAL PERGUNTANTE (PONDERES TITÂNICOS)

5.12.2.1 GESTÃO DAS CHANAS DE FORNECIMENTO

5.12.2.2 MATERIAL RAW

5.12.2.3 PROCESSO DE PRODUÇÃO

ANÁLISE DE VALOR E VOLUME

5.12.2.5 ANÁLISE DE CUSTOS

5.12.3 ANÁLISE OPERACIONAL PERSPEITA POR COMPONENTES (OUTROS PODERES METAIS)

5.12.3.1 GESTÃO DAS CHANAS DE FORNECIMENTO

MATERIAL RAW 5.12.3

PROCESSO DE PRODUÇÃO

VALOR E ANÁLISE DOS VOLUMES

5.12.4 ANÁLISE DE CUSTOS

5.12.5 EVOLUÇÃO ESTRATÉGICA

6 TArifAS E IMPACTO NO MERCADO

6.1 TArifAIS ACTUALIZADOS NO TOP-5 MERCADO DO PAÍS

6.2 OUTLOOK: PRODUÇÃO LOCAL VS CONFIANÇA DE IMPORTAÇÃO

6.3 CRITÉRIOS DE SELECÇÃO DE VENDOR DINÂMICA

6. 4 IMPACTO SOBRE A CHAIN DE FORNECIMENTO

6.4.1 CONTRATOS MATERIAIS RAW

6.4.2 FABRICAÇÃO E PRODUÇÃO

6.4.3 LOGÍSTICAS E DISTRIBUIÇÃO

6.4.4 PREÇOS E POSIÇÃO DO MERCADO

6.5 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROACTIVOS

6.5.1 Otimização da CHAIN

6.5.2 ESTABELECIMENTOS DE EMPRESAS COMUM

6.6 IMPACTO SOBRE PREÇOS

6.7 INCLINAÇÃO REGULAMENTAR

SITUAÇÃO GEOPOLÍTICA

6.7.2 PARCERIAS COMERCIAIS ENTRE PAÍSES

6.7.2.1 ACORDOS DE COMÉRCIO LIVRE

ESTABELECIMENTOS DE ALIANÇA

6.7.3 ACREDITAÇÃO DE ESTATUTO (INCLUINDO NMF)

6.7.4 CURSO DOMÉSTICO DE CORREÇÃO

6.7.4.1 REGIMES INCENTIVOS ÀS PRODUÇÃO PROFISSIONAIS

6.7.4.2 ESTABELECIMENTO DE ZONAS ECONÓMICAS ESPECIAIS / PARQUES INDUSTRIAIS

7 CAPACIDADE DO REGULAMENTO

7.1 INTRODUÇÃO

7.2 CÓDIGOS DO PRODUTO

7.3 NORMAS CERTIFICADAS

7.4 NORMAS DE SEGURANÇA

7.4.1 MATERIAL E ARMAZENAMENTO

7.4.2 TRANSPORTES e CUIDADOS

IDENTIFICAÇÃO DO RISCO 7.4.3

7.5 CONCLUSÃO

VISÃO GERAL DO MERCADO

8.1 DRIVERSOS

8.1.1 APROVAÇÃO CRESCENDO DE 316L E DE 17-4PH MIM EM DISPOSITIVOS MÉDICOS E SURGICOS

8.1.2 AUTOMOTIVA E EV MINIATURIZAÇÃO AUMENTAR A DEMANDA PARA PARTES MIM COMPLEXAS

8.1.3 APOIO ÀS TECNOLOGIAS DE BINDER E DEBINDAGEM MELHORAR A EFICIÊNCIA DA PRODUÇÃO

8.1.4 CAPACIDADE DA PRODUÇÃO DE MIM PARA COMPONENTES DE TIGHT-Tolerância

8.2 RESTRUÇÕES

8.2.1 NICKEL VOLÁTIL, COBALTO E PREÇOS TITANIAIS QUE IMPACTEM A ESTABILIDADE DO CUSTO DO PÓ.

8.2.2 PRAZOS DE QUALIFICAÇÃO EXTENDIDOS NAS INDÚSTRIAS REGULAMENTADAS DE FIM

8.3 OPORTUNIDADE

8.3.1 AUMENTAR A EXERCÍCIO DE TITANIUM E ALIMENTOS ESPECÍFICOS EM PEDIDOS DE ALTO VALOR

8.3.2 LOCALIZAÇÃO DO PÓ E DOS ALIMENTOS FABRICANTES PARA REFORÇAR AS CARACTERÍSTICAS DE FORNECIMENTO

8.3.3 EXPANSÃO DE SERVIÇOS ADIADOS AO VALOR, COMO CARACTERIZAÇÃO DO PODER E APOIO AO PROCESSO

8.4 DESAFIOS

8.4.1 MANUTENÇÃO DA DISTRIBUIÇÃO E DA QUALIDADE DO PÓ DE PARTICIPAÇÃO CONSISTENTE

8.4.2 REQUISITOS DE CONTROLO DA CONTAMINAÇÃO ESTRITA EM PEDIDOS MÉDICOS E AEROSPACIAIS

9 PODERES E MERCADO DE FEEDSTOCK EM MATERIAL

9.1 VISÃO GERAL

9.2 POWDERS DE AÇO DESTINADOS

9,3 LOCAIS ALIMENTARES

9.4 NICKEL & COBALT

9.5 PODERES TITANIUM

9,6 OUTRAS

9,7 PODIDOS DE INJEÇÃO DE METAIS DA AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS DE ALIMENTOS, POR TIPO MATERIAL, 2018-2033 (TON)

9.7.1 PODERES DE AÇO SEM DETERMINADOS

9.7.2 ALIMENTOS ALIMENTARES

9.7.3 NICKEL & COBALT

9.7.4 PODERES TITANIUM

9.7.5 OUTRAS

9,8 PODIDOS DE AÇO NORTE EM MIM E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (USD mil)

9.8.1 316L

9.8.2 17-4 PH

9.8.3 304 / 304L

9.8.4 440C

9.8.5 OUTRAS

9,9 PODERES DE AÇO NORTE-AMÉRICA SEM DETERMINADOS EM MULHERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD mil)

9.9.1 PACÍFICO ÁSIA

9.9.2 AMÉRICA DO NORTE

9.9.3 EUROPA

9.9.4 AMÉRICA DO SUL

9.9.5 MÉDIO ORIENTE & ÁFRICA

9.1 AMÉRICA DO NORTE

9.10.1 4140

9.10.2 4340

9.10.3 8620

9.10.4 4605

9.10.5 OUTROS

9,11 AMERICA DO NORTE

9.11.1 PACÍFICO ÁSIA

9.11.2 AMÉRICA DO NORTE

9.11.3 EUROPA

9.11.4 AMÉRICA DO SUL

9.11.5 MÉDIO ORIENTE & ÁFRICA

9.12 NICKEL & COBALT NORTE AMÉRICA BASEADOS EM PODERES DE MOLDAGEM DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD mil)

9.12.1 INCONEL 718

9.12.2 INCONEL 625

9.12.3 ALIMENTO CO–CR

9.12.4 OUTRAS

9.13 NICKEL & COBALT NORTE AMÉRICA BASEADOS EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD thousand)

9.13.1 PACÍFICO DA ÁSIA

9.13.2 AMÉRICA DO NORTE

9.13.3 EUROPA

9.13.4 AMÉRICA DO SUL

9.13.5 MÉDIO ORIENTE & ÁFRICA

9.14 PODERES DE TITANIUM DA AMÉRICA DO NORTE EM MIM E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD mil)

9.14.1 GRADE 5

9.14.2 Grau 1

9.14.3 GRADO 2

9.14.4 GRADO 3

9.14.5 OUTRAS

9.15 PODERES DE TITANIUM DA AMÉRICA DO NORTE EM MIM E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD MIL)

9.15.1 PACÍFICO ÁSIA

9.15.2 AMÉRICA DO NORTE

9.15.3 EUROPA

9.15.4 AMÉRICA DO SUL

9.15.5 MÉDIO ORIENTE & ÁFRICA

9.16 OUTROS PRODUTOS DA AMÉRICA DO NORTE EM MULHERES DE MOLDAGEM DE INJEÇÃO DE METAIS E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD MIL)

9.16.1 PACÍFICO DA ÁSIA

9.16.2 AMÉRICA DO NORTE

9.16.3 EUROPA

9.16.4 AMÉRICA DO SUL

9.16.5 MÉDIO ORIENTE & ÁFRICA

9.17 METAIS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE

10 PODIDOS DE MODELO DE INJEÇÃO DE METAIS DA AMÉRICA DO NORTE E MERCADO DE FEEDSTOCK, POR MÉTODO DE PRODUÇÃO

10.1 VISÃO GERAL

10.2 ATOMIZADA POR GÁS

10.3 ÁGUA ATOMIZADA

10.4 ALIMENTAÇÃO MECÂNICA

10.5 OUTROS MÉTODOS (PLASMA, ULTRASONIC)

10.6 PODIDOS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS DE ALIMENTOS, POR MÉTODO DE PRODUÇÃO, 2018-2033 (TON)

10.6.1 ATOMIZADA POR GÁS

10.6.2 ÁGUA ATOMIZADA

ALIMENTAÇÃO MECÂNICA 10.6.3

10.6.4 OUTROS MÉTODOS (PLASMA, ULTRASONIC)

10.7 GÁS DE AMÉRICA DO NORTE ATOMIZADO EM MULHERES DE MOLDAGEM DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (USD mil)

10.7.1 PACÍFICO ÁSIA

10.7.2 AMÉRICA DO NORTE

10.7.3 EUROPA

10.7.4 AMÉRICA DO SUL

10.7.5 MÉDIO ORIENTE & ÁFRICA

10.8 ÁGUA DA AMÉRICA DO NORTE ATOMIZADA EM PODERES DE MOLDAGEM DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

10.8.1 PACÍFICO ÁSIA

10.8.2 AMÉRICA DO NORTE

10.8.3 EUROPA

10.8.4 AMÉRICA DO SUL

10.8.5 MÉDIO ORIENTE & ÁFRICA

10.9 ALIMENTAÇÃO MECÂNICA DA AMÉRICA DO NORTE EM PODERES DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

10.9.1 PACÍFICO ÁSIA

10.9.2 AMÉRICA DO NORTE

10.9.3 EUROPA

10.9.4 AMÉRICA DO SUL

10.9.5 MÉDIO ORIENTE & ÁFRICA

10.1 AMÉRICA DO NORTE OUTROS MÉTODOS (PLASMA, ULTRASÓNICA) EM MULHERES E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD THOUSand)

10.10.1 PACÍFICO ÁSIA

10.10.2 AMÉRICA DO NORTE

10.10.3 EUROPA

10.10.4 AMÉRICA DO SUL

10.10.5 MÉDIO ORIENTE & ÁFRICA

10.11 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

11 PODERES DE MIM E MERCADO DE FEEDSTOCK

11.1 VISÃO GERAL

11.1.1 AUTOMÓVEIS

11.1.2 MEDICAL & DENTAL

11.1.3 MÁQUINAS INDUSTRIAIS

11.1.4 CONSUMIDORES ELECTRÓNICOS

11.1.5 AEROSPACE

11.1.6 ARMAS E DEFESA

11.1.7 OUTRAS

11.2 PODIDOS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS ALIMENTARES, POR PEDIDO, 2018-2033 (TON)

11.2.1 AUTOMOTIVO

11.2.2 MÉDICO E DENTAL

11.2.3 MÁQUINAS INDUSTRIAIS

11.2.4 ELETRÓNICAS DOS CONSUMIDORES

11.2.5 AEROSPACE

11.2.6 ARMAS E DEFESA

11.2.7 OUTRAS

11.3 AUTOMÓVEIS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJECÇÃO DE METAIS, POR TIPO, 2018-2033 (USD MIL)

11.1 COMPONENTES DE MOTORES

11.3.2 COMPONENTES DE TRANSMISSÃO

11.4 COMPONENTES DE ENGENHARIA DA AMÉRICA DO NORTE EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (USD MIL)

11.4.1 PARTES TURBOCARGEIRAS

11.4.2 INJECTOR DE COMBUSTÍVEIS

11.4.3 SENSORES E ACTUADORES

11.5 AUTOMÓVEIS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD mil)

11.5.1 PACÍFICO ÁSIA

11.5.2 AMÉRICA DO NORTE

11.5.3 EUROPA

11.5.4 AMÉRICA DO SUL

11.5.5 MÉDIO ORIENTE & ÁFRICA

11,6 MÉDICOS E DENTAIS DA AMÉRICA DO NORTE EM MÉDICO DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (em milhares de USD)

11.6.1 INSTRUMENTOS SURGICOS

11.6.2 IMPLANTOS ORTÓPICOS

11.7 MÉDICA E DENTAL DA AMÉRICA DO NORTE EM MULHERES DE MOLDAGEM DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTAÇÃO, POR REGIÃO, 2018-2033, (USD mil)

11.7.1 ÁSIA-PACÍFICO

11.7.2 AMÉRICA DO NORTE

11.7.3 EUROPA

11.7.4 AMÉRICA DO SUL

11.7.5 MÉDIO ORIENTE & ÁFRICA

11,8 MÁQUINAS INDUSTRIAIS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE FEEDSTOCK DE INJEÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD MIL)

11.8.1 ÁSIA-PACÍFICO

11.8.2 AMÉRICA DO NORTE

11.8.3 EUROPA

11.8.4 AMÉRICA DO SUL

11.8.5 MÉDIO ORIENTE & ÁFRICA

11,9 ELETRÓNICAS DOS CONSUMIDORES DA AMÉRICA DO NORTE EM MIM E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (TON)

11.9.1 PARTES DE SMARTPHONE

11.9.2 CONETORES E LUGAR

11.1 ELETRÓNICAS DOS CONSUMIDORES DA AMÉRICA DO NORTE EM MIM E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD MIL)

11.10.1 ÁSIA-PACÍFICO

11.10.2 AMÉRICA DO NORTE

11.10.3 EUROPA

11.10.4 AMÉRICA DO SUL

11.10.5 MÉDIO ORIENTE & ÁFRICA

11.11 AEROSPACIA DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD mil)

11.11.1 PACÍFICO ÁSIA

11.11.2 AMÉRICA DO NORTE

11.11.3 EUROPA

11.11.4 AMÉRICA DO SUL

11.11.5 MÉDIO ORIENTE & ÁFRICA

11.12 AMÉRICA DO NORTE

11.12.1 ÁSIA-PACÍFICO

11.12.2 AMÉRICA DO NORTE

11.12.3 EUROPA

11.12.4 AMÉRICA DO SUL

11.12.5 MÉDIO ORIENTE & ÁFRICA

11.13 OUTROS PAÍSES DA AMÉRICA DO NORTE EM MULHERES DE MOLDAGEM DE INJEÇÃO DE METAIS E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD MIL)

11.13.1 PACÍFICO ÁSIA

11.13.2 AMÉRICA DO NORTE

11.13.3 EUROPA

11.13.4 AMÉRICA DO SUL

11.13.5 MÉDIO ORIENTE & ÁFRICA

11.14 PODERES E MERCADO DE ALIMENTOS PARA INJECÇÃO DE METAIS DA AMÉRICA DO NORTE, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

12 PODERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS DA AMÉRICA DO NORTE

12.1 VISÃO GERAL

12.2 ELECTRÓNICAS E ELECTRÓNICAS

12,3 OEMS AUTOMÓVEIS

12.4 DISPOSITIVOS MÉDICOS

12.5 EQUIPAMENTO INDUSTRIAL

12.6 DEFESA & AEROSPACE

12,7 OUTRAS

12,8 PODERES DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE (MIM) E MERCADO DE FEEDSTOCK, POR FIM UTILIZADOR, 2018-2033 (TONS)

12.8.1 ELECTRÓNICA E ELECTRÓNICA

12.8.2 OEMS AUTOMÓVEIS

12.8.3 DISPOSITIVOS MÉDICOS

12.8.4 EQUIPAMENTO INDUSTRIAL

12.8.5 DEFESA & AEROSPACE

12.8.6 OUTRAS

12,9 ELECTRÓNICAS E ELECTRÓNICAS DA AMÉRICA DO NORTE EM MIM E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

12.9.1 PACÍFICO ÁSIA

12.9.2 AMÉRICA DO NORTE

12.9.3 EUROPA

12.9.4 AMÉRICA DO SUL

12.9.5 MÉDIO ORIENTE & ÁFRICA

12.1 OEMS AUTOMÓVEIS DA AMÉRICA DO NORTE EM MÉDIOS DE MOLDAGEM PARA INJEÇÃO DE METAIS E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

12.10.1 ÁSIA-PACÍFICO

12.10.2 AMÉRICA DO NORTE

12.10.3 EUROPA

12.10.4 AMÉRICA DO SUL

12.10.5 MÉDIO ORIENTE & ÁFRICA

12.11 DISPOSITIVOS MÉDICOS DA AMÉRICA DO NORTE NO SECTOR DA MODAGEM DE INJECÇÃO DE METAIS (MIM) E DO MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD MIL)

12.11.1 PACÍFICO ÁSIA

12.11.2 AMÉRICA DO NORTE

12.11.3 EUROPA

12.11.4 AMÉRICA DO SUL

12.11.5 MÉDIO ORIENTE & ÁFRICA

12.12 EQUIPAMENTO INDUSTRIAL DA AMÉRICA DO NORTE EM MIM E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

12.12.1 ÁSIA-PACÍFICO

12.12.2 AMÉRICA DO NORTE

12.12.3 EUROPA

12.12.4 AMÉRICA DO SUL

12.12.5 MÉDIO ORIENTE & ÁFRICA

12.13 DEFESA E AEROSPACIA DA AMÉRICA DO NORTE NO SECTOR DA MODELO DE INJEÇÃO DE METAIS (MIM) E DO MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD MIL)

12.13.1 PACÍFICO ÁSIA

12.13.2 AMÉRICA DO NORTE

12.13.3 EUROPA

12.13.4 AMÉRICA DO SUL

12.13.5 MÉDIO ORIENTE & ÁFRICA

12.14 OUTROS PRODUTOS DA AMÉRICA DO NORTE EM MULHERES DE MOLDAGEM DE INJEÇÃO DE METAIS E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

12.14.1 ÁSIA-PACÍFICO

12.14.2 AMÉRICA DO NORTE

12.14.3 EUROPA

12.14.4 AMÉRICA DO SUL

12.14.5 MÉDIO ORIENTE & ÁFRICA

12.15 PODERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

12.15.1 VENDAS DIRECTAS

12.15.2 DISTRIBUIDORES

12.16 PODIDOS DE MODELO DE INJEÇÃO DE METAIS DA AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS ALIMENTARES, POR CANEL DE DISTRIBUIÇÃO, 2018-2033 (TONS)

13 METAIS DE INJECÇÃO DE METAIS DE AMÉRICA DO NORTE

13.1 VISÃO GERAL

13.2 VENDAS DIRECTAS

13.3 DISTRIBUIDORES

13.4 VENDAS DIRECTAS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD THOUSand)

13.4.1 PACÍFICO ÁSIA

13.4.2 AMÉRICA DO NORTE

13.4.3 EUROPA

13.4.4 AMÉRICA DO SUL

13.4.5 MÉDIO ORIENTE & ÁFRICA

13.5 DISTRIBUIDORES DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJECÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD MIL)

13.5.1 PACÍFICO DA ÁSIA

13.5.2 AMÉRICA DO NORTE

13.5.3 EUROPA

13.5.4 AMÉRICA DO SUL

13.5.5 MÉDIO ORIENTE & ÁFRICA

14 PODERES DE MIM E MERCADO DE FEEDSTOCK

14.1 AMÉRICA DO NORTE

14.1.1 Estados Unidos

14.1.2 CANADÁ

14.1.3 MÉXICO

15 PODERES E MERCADO DE FEEDSTOCK: PAISCAPE DA EMPRESA

15.1 EMPRESA FABRICANTE

16 ANÁLISE DA SWOT

17 PROFISSÕES DE COMPANHIA

17.1 LINDE PLC

17.1.1 EMPRESA SNAPSHOT

17.1.2 ANÁLISE DAS RECEITAS

17.1.3 ANÁLISE DA COMPANHIA

17.1.4 PRODUTO PORTFÓLIO

17.1.5 DESENVOLVIMENTO RECENTE

17.2 BASF

17.2.1 EMPRESA SNAPSHOT

ANÁLISE DE RECEITAS

17.2.3 ANÁLISE PARTICIPAL

17.2.4 PRODUTO PORTFÓLIO

17.2.5 DESENVOLVIMENTO RECENTE

17,3 CORPORAÇÃO ATMIX DE EPSON

17.3.1 EMPRESA SNAPSHOT

17.3.2 ANÁLISE PARTICIPAL

17.3.3 PRODUTO PORTFÓLIO

17.3.4 DESENVOLVIMENTO RECENTE

17.4 SANDVIK AB

17.4.1 EMPRESA SNAPSHOT

17.4.2 ANÁLISE DE RECEITAS

17.4.3 ANÁLISE PARTICIPAL

17.4.4 PRODUTO PORTFOLIO

17.4.5 DESENVOLVIMENTO RECENTE

17.5 CRS Holdings, LLC (TECNOLOGIA DO CARPENTER)

17.5.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

17.5.3 PRODUTO PORTFOLIO

17.5.4 DESENVOLVIMENTO RECENTE

17.6 TECNOLOGIA & MATERIAL Avançada CO., LTD.

17.6.1 EMPRESA SNAPSHOT

17.6.2 PRODUTO PORTFOLIO

17.6.3 DESENVOLVIMENTO RECENTE

17,7 AMETEK INC.

17.7.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

17.7.3 ANÁLISE PARTICIPAL

17.7.4 PRODUTO PORTFÓLIO

17.7.5 DESENVOLVIMENTO RECENTE

17.8 PÓ CNPC

17.8.1 EMPRESA SNAPSHOT

17.8.2 PRODUTO PORTFÓLIO

17.8.3 DESENVOLVIMENTO RECENTE

17.9 HOGANAS AB

17.9.1 EMPRESA SNAPSHOT

17.9.2 PRODUTO PORTFÓLIO

17.9.3 DESENVOLVIMENTO RECENTE

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

QUADRO 1 PARÂMETROS TÉCNICOS E COMERCIAIS PRINCIPAIS: MIM VS. AM POWDERS

QUADRO 2 A TABELA SEGUINTE ILUSTRA COMO OS PRINCIPAIS SUPORTADORES ALIMENTARAM-SE COM CATEGORIAS MATERIAIS DE MIM NO ÂMBITO DO PRESENTE ESTUDO.

QUADRO 3 RANGE INDICATIVO DE PREÇOS (2025)

QUADRO 4

QUADRO 5 DESPESAS DE CAPITAL

QUADRO 6 DESPESAS DE CAPITAL – EQUIPAMENTO DO PROCESSO DE CORE

QUADRO 7 DISTRIBUIÇÃO DAS DESPESAS DE CAPITAL – ITULEZES E SISTEMAS ANCILÁRIOS

QUADRO 8 DESPESAS DE CAPITAL – DESPESAS INDIRECTAS E SOCIAIS

QUADRO 9 ESTRUTURA DE CUSTOS DE FUNCIONAMENTO – MATERIAIS PRIVADOS

QUADRO 10 ESTRUTURA DE CUSTOS DE FUNCIONAMENTO – Utilidades e CONSUMO DE ENERGIA

QUADRO 11 ESTRUTURA DE CUSTOS DE FUNCIONAMENTO – LABOR & ADMINISTRAÇÃO

QUADRO 12 ESTRUTURA DE CUSTOS DE FUNCIONAMENTO – MANUTENÇÃO

QUADRO 13 ESTRUTURA DE CUSTOS DE FUNCIONAMENTO – CONSUMÍVEIS & ACONDICIONAMENTO

QUADRO 14 ESTRUTURA DE CUSTOS DE FUNCIONAMENTO – OPERAÇÕES E DIVERSOS

QUADRO 15 FINANCEIROS – ANÁLISE DE PAGAMENTO

QUADRO 16 ÂMBITOS INDICATIVOS DE PÓ E ALIMENTOS PARA PREÇOS DE ALIMENTOS (ÌNDICE RELATIVO)

QUADRO 17 CARGAS DE CUSTO DE PODER MIM

QUADRO 18

QUADRO 19

QUADRO 20 ESTRUTURA DE CUSTOS ESTIMADOS PARA OS ALIMENTOS ALIMENTARES BAIXOS

QUADRO 21 ESTRUTURA CUSTA

QUADRO 22 ESTRUTURA DE CUSTOS DO PÓ DE FERRO E DO PÓ DE COBRE

QUADRO 23 VISÃO GERAL DA CONFORMIDADE DOS MIM POWDERS E DOS FEEDSTOCK – NORMAS, CÓDIGOS DE SEGURANÇA E PEDIDOS

QUADRO 24 PODIDOS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS DE ALIMENTOS, POR TIPO MATERIAL, 2018-2033 (USD MIL)

QUADRO 25 PODIDOS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS DE ALIMENTOS, POR TIPO MATERIAL, 2018-2033 (TON)

QUADRO 26 PODERES DE AÇO NORDESTE EM MIM E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD MIL)

QUADRO 27 PODERES DE AÇO NORTE-AMÉRICA SEM AÇO EM MIM E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 28 AMÉRICA DO NORTE

QUADRO 29

QUADRO 30 NICKEL & COBALT NORTE AMÉRICA BASEADOS EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD mil)

QUADRO 31 DA AMÉRICA DO NORTE

QUADRO 32 PODIDOS DE TITANIUM DA AMÉRICA DO NORTE EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (USD MIL)

QUADRO 33 PODERES DE TITANIUM DA AMÉRICA DO NORTE EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE ALIMENTAÇÃO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 34 OUTROS PAÍSES DA AMÉRICA DO NORTE EM MULHERES DE INJECÇÃO DE METAIS E MERCADO DE ALIMENTAÇÃO, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 35 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

QUADRO 36 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 37 GÁS AMÉRICA DO NORTE ATOMIZADO EM MULHERES DE MOLDAGEM DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 38 ÁGUA AMÉRICA DO NORTE ATOMIZADA EM PODERES DE MODELO DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 39 ALIMENTAÇÃO MECÂNICA DA AMÉRICA DO NORTE NO SECTOR DA MODAGEM DE INJEÇÃO DE METAIS (MIM) E DO MERCADO DE ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 40 AMÉRICA DO NORTE OUTROS MÉTODOS (PLASMA, ULTRASÓNICA) EM MULHERES E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD thousand)

QUADRO 41 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

QUADRO 42 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 43 AUTOMOTIVO DA AMÉRICA DO NORTE NO SECTOR DA MODAGEM (MIM) DE INJECÇÃO DE METAIS E DO MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 44 COMPONENTES DE MOEDA DA AMÉRICA DO NORTE EM MÉDIOS DE MODELO DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (USD MIL)

QUADRO 45 AUTOMÓVEIS DA AMÉRICA DO NORTE NO SECTOR DA MODAGEM DE INJECÇÃO DE METAIS (MIM) E DO MERCADO DOS ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 46

QUADRO 47 MÉDICO-DENTAL DA AMÉRICA DO NORTE EM MÉDICO-MÉDICO-MÉDICO-MÉDICO-MÉDICO-MÉDICO-MÉDICO (MIM)

QUADRO 48 MÁQUINAS INDUSTRIAIS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJECÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 49 CONSUMIDORES DA AMÉRICA DO NORTE ELECTRÓNICOS EM MATÉRIA DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (TON)

QUADRO 50 CONSUMIDORES DA AMÉRICA DO NORTE ELECTRÓNICAS EM MULHERES DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 51 AEROSPACE DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJECÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 52 AMÉRICA DO NORTE

QUADRO 53 OUTROS PRODUTOS DA AMÉRICA DO NORTE EM MULHERES DE MODELO DE INJECÇÃO DE METAIS E MERCADO DE ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (em milhares de USD)

QUADRO 54 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 55 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 56 ELECTRÓNICA E ELECTRÓNICA DA AMÉRICA DO NORTE E ELECTRÓNICA NO SECTOR DA MODELO DE INJEÇÃO DE METAIS (MIM) E DO MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 57 OEMS AUTOMÓVEIS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJECÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 58 DISPOSITIVOS MÉDICOS DA AMÉRICA DO NORTE NO SECTOR DA MODAGEM DE INJECÇÃO DE METAIS (MIM) E DO MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 59 EQUIPAMENTO INDUSTRIAL DA AMÉRICA DO NORTE NO SECTOR DA MODAGEM DE INJEÇÃO DE METAIS (MIM) E DO MERCADO DE ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (USD MIL)

QUADRO 60 DEFESA E AEROSPACIA DA AMÉRICA DO NORTE EM MIM E MERCADO DE FEEDSTOCK, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 61 OUTROS PRODUTOS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS, POR REGIÃO, 2018-2033, (em milhares de USD)

QUADRO 62 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 63 CARACTERÍSTICAS DE INJECÇÃO DE METAIS NORTE

QUADRO 64 VENDAS DIRECTAS DA AMÉRICA DO NORTE EM MULHERES E MERCADO DE ALIMENTOS PARA INJECÇÃO DE METAIS, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 65 DISTRIBUIDORES DA AMÉRICA DO NORTE NO SECTOR DA MODELO DE INJECÇÃO DE METAIS (MIM) E DO MERCADO DE ALIMENTOS ALIMENTARES, POR REGIÃO, 2018-2033, (USD mil)

QUADRO 66

QUADRO 67 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 68

QUADRO 69

QUADRO 70 DA INJEÇÃO DE METAIS DA AMÉRICA DO NORTE

QUADRO 71 PONDERES DE AÇO NORDESTE DA AMÉRICA DO NORTE EM PONDERES DE MODELO DE INJEÇÃO DE METAIS E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD mil)

QUADRO 72 AMÉRICA DO NORTE

QUADRO 73 NICKEL & COBALT NORTE AMÉRICA BASEADOS EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD mil)

QUADRO 74 PODIDOS DE TITANIUM DA AMÉRICA DO NORTE EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD MIL)

QUADRO 75 PODIDOS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS ALIMENTARES, POR MÉTODO DE PRODUÇÃO, 2018-2033 (USD MIL)

QUADRO 76 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 77 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 78 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 79 AUTOMOTIVO DA AMÉRICA DO NORTE NO SECTOR DA MODAGEM (MIM) DE INJEÇÃO DE METAIS E DO MERCADO DE ALIMENTOS ALIMENTARES, POR TIPO, 2018-2033 (USD MIL)

QUADRO 80 COMPONENTES DE ENGENHARIA DA AMÉRICA DO NORTE EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (USD mil)

QUADRO 81 MÉDICO-DENTAL DA AMÉRICA DO NORTE EM MÉDICOS DE MODELO DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 82 CONSUMIDORES DA AMÉRICA DO NORTE ELECTRÓNICAS EM MATÉRIA DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (TON)

QUADRO 83 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

QUADRO 84 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

QUADRO 85 PODIDOS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE (MIM) E MERCADO DE ALIMENTOS DE ALIMENTOS, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 86 DA INJEÇÃO DE METAIS DA AMÉRICA DO NORTE

QUADRO 87 PODERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS DOS EUA, POR TIPO MATERIAL, 2018-2033 (USD MIL)

QUADRO 88 PODERES DE MODELO DE INJEÇÃO DE METAIS DOS EUA E MERCADO DE FEEDSTOCK, POR TIPO DE VEÍCULO, 2018-2033 (TON)

QUADRO 89 PODIDOS DE AÇO SEM DETERMINADOS DOS EUA EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE ALIMENTAÇÃO, POR TIPO, 2018-2033 (USD MIL)

QUADRO 90

QUADRO 91

QUADRO 92 PODIDOS DE TITANIO DOS EUA EM MÉDIOS DE MOLDAGEM PARA INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS DE ALIMENTOS, POR TIPO, 2018-2033 (USD mil)

QUADRO 93

QUADRO 94

QUADRO 95

QUADRO 96

QUADRO 97

QUADRO 98 COMPONENTES DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK DOS EUA, POR TIPO, 2018-2033 (USD MIL)

QUADRO 99

QUADRO 100 ELECTRÓNICAS DOS CONSUMIDORES DOS EUA NO SECTOR DA MODAGEM (MIM) DE INJEÇÃO DE METAIS E DO MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (toneladas)

QUADRO 101

QUADRO 102

QUADRO 103

QUADRO 104 EMPRESAS DE INJECÇÃO DE METAIS (MIM)

QUADRO 105 PODIDOS DE INJEÇÃO DE METAIS DE CANADÁ (MIM) E MERCADO DE FEEDSTOCK, POR TIPO MATERIAL, 2018-2033 (USD MIL)

QUADRO 106 PODERES DE INJEÇÃO DE METAIS DE CANADA (MIM) E MERCADO DE FEEDSTOCK, POR TIPO DE VEÍCULO, 2018-2033 (TON)

QUADRO 107 PODIDOS DE AÇO DE CANADA EM MIM E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (USD MIL)

QUADRO 108 PODIDOS DE ALLOY ALIMENTOS DE CANADA EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE ALIMENTOS ALIMENTARES, POR TIPO, 2018-2033 (USD MIL)

QUADRO 109 PODERES DE NICKEL & COBALT BASEADOS EM MODELOS DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD mil)

QUADRO 110 PODIDOS DE TITANIUM DE CANADA EM MULHERES E MERCADO DE ALIMENTOS PARA INJEÇÃO DE METAIS, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 111 PODIDOS DE INJEÇÃO DE METAIS DE CANADÁ (MIM) E MERCADO DE ALIMENTOS DE ALIMENTAÇÃO, POR MÉTODO DE PRODUÇÃO, 2018-2033 (USD MIL)

QUADRO 112 PODIDOS DE INJEÇÃO DE METAIS DE CANADÁ (MIM) E MERCADO DE FEEDSTOCK, POR MÉTODO DE PRODUÇÃO, 2018-2033 (TON)

QUADRO 113 PODIDOS DE INJEÇÃO DE METAIS DE CANADÁ (MIM) E MERCADO DE FEEDSTOCK, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 114 PODIDOS DE INJEÇÃO DE METAIS DE CANADÁ (MIM) E MERCADO DE FEEDSTOCK, POR PEDIDO, 2018-2033 (TON)

QUADRO 115 AUTOMÓVEIS DO CANADÁ EM MOLDAGEM DE INJECÇÃO DE METAIS (MIM) E MERCADO DE ALIMENTOS ALIMENTARES, POR TIPO, 2018-2033 (USD MIL)

QUADRO 116 COMPONENTES DE MODELO DE MODELO DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS PARA ANIMAIS, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 117 CANADÁ MÉDICA E DENTAL EM MULHERES DE MOLDAGEM DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS DE ALIMENTOS, POR TIPO, 2018-2033 (USD MIL)

QUADRO 118 CONSUMIDORES DE CANADÁ ELETRÓNICOS EM MÓVEIS DE MODELO DE INJECÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (TON)

QUADRO 119 PODIDOS DE INJEÇÃO DE METAIS DE CANADÁ (MIM) E MERCADO DE FEEDSTOCK, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 120 PODIDOS DE INJECÇÃO DE METAIS DE CANADÁ (MIM) E MERCADO DE FEEDSTOCK, POR FIM DO UTILIZADOR, 2018-2033 (TON)

QUADRO 121 CANADA METAL INJECTION MOLDING (MIM) POWDERS E FEEDSTOCK MERCADO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 122 CANADA METAL INJECTION MOLDING (MIM) POWDERS E MERCADO DE ALIMENTOS DE ALIMENTAÇÃO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (TON)

QUADRO 123 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E MERCADO DE FEEDSTOCK, POR TIPO MATERIAL, 2018-2033 (USD mil)

QUADRO 124 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E MERCADO DE FEEDSTOCK, POR TIPO DE VEÍCULO, 2018-2033 (TONS)

QUADRO 125 PONDERES DE AÇO MEXICO SEM DETERMINADOS EM PONDERES DE MODELO DE INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (USD MIL)

QUADRO 126 MEXICO LOW ALLOY STEEL POWDERS EM MOLDAGEM DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD mil)

QUADRO 127 MEXICO NICKEL & COBALT BASEADOS EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E NO MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD MIL)

QUADRO 128 PODIDOS DE TITANIUM DE MÉXICO EM PODIDOS DE MODELO DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 129 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E MERCADO DE ALIMENTOS DE ALIMENTOS, POR MÉTODO DE PRODUÇÃO, 2018-2033 (USD MIL)

QUADRO 130 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E MERCADO DE FEEDSTOCK, POR MÉTODO DE PRODUÇÃO, 2018-2033 (TONS)

QUADRO 131 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E FEEDSTOCK MERCADO, POR PEDIDO, 2018-2033 (USD mil)

QUADRO 132 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E MERCADO DE FEEDSTOCK, POR PEDIDO, 2018-2033 (TON)

QUADRO 133 AUTOMOTIVO DO MÉXICO EM MÓDULO DE INJECÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD MIL)

QUADRO 134 COMPONENTES DE MODELO DE MODELO DE INJECÇÃO DE METAIS E MERCADO DE ALIMENTOS DE ALIMENTOS, POR TIPO, 2018-2033 (USD MIL)

QUADRO 135 MEXICO MEDICAL & DENTAL EM MOLDAGEM DE INJEÇÃO DE METAIS (MIM) E MERCADO DE FEEDSTOCK, POR TIPO, 2018-2033 (USD MIL)

QUADRO 136 CONSUMIDORES DE MÉXICO ELETRÓNICOS EM MÉDICOS DE MOLDAGEM PARA INJEÇÃO DE METAIS E MERCADO DE ALIMENTOS, POR TIPO, 2018-2033 (toneladas)

QUADRO 137 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E FEEDSTOCK MERCADO, POR FIM UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 138 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E MERCADO DE FEEDSTOCK, POR FIM UTILIZADOR, 2018-2033 (TON)

QUADRO 139 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E FEEDSTOCK MERCADO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 140 MEXICO METAL INJECTION MOLDING (MIM) POWDERS E FEEDSTOCK MERCADO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (TON)

Lista de Figura

FIGURA 1 METAIS DE INJEÇÃO DE MIM E MERCADO DE FEEDSTOCK: SEGMENTAÇÃO

FIGURA 2 METAIS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE

FIGURA 3 METAIS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE

FIGURA 4 ANÁLISE REGIONAL DO MERCADO DE MULHERES E DO MERCADO DE ALIMENTOS DA AMÉRICA DO NORTE

FIGURA 5 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 6 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

FIGURA 7 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 8 ANÁLISE DA PARTICIPAÇÃO DOS METAIS DA AMÉRICA DO NORTE

FIGURA 9 METAIS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE

FIGURA 10 METAIS DA AMÉRICA DO NORTE

FIGURA 11 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 12 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 13 DOIS SEGMENTOS COMPRIM O MÉDICO DO NORTE

FIGURA 14 METAIS DE INJECÇÃO DE METAIS DE AMÉRICA DO NORTE

FIGURA 15 DECISÕES ESTRATÉGICAS

FIGURA 16 QUE CRESCE A APROVAÇÃO DE 316L E 17-4PH MIM POWDERS EM DISPOSITIVOS MÉDICOS E SURGICOS ESPERA-SE CONDUTAR OS PODIDOS DE MODELO DE INJEÇÃO DE METAIS DA AMÉRICA DO NORTE (MIM) E O MERCADO DE FEEDSTOCK NO PERÍODO ANTES DE 2026 A 2033

FIGURA 17 SEGMENTO DE TIPOS MATERIAIS ESPERA-SE EM CONTA PARA A PARTICIPAÇÃO MAIS LARGESTA DO MERCADO DE MODELO DE INJECÇÃO DE METAIS NORTE EM 2026 E 2033

FIGURA 18

FIGURA 19 DIRECTORES, RESTRUMENTOS, OPORTUNIDADES, DESAFIOS ANÁLISE DOS METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

FIGURA 20 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 21 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 22 METAIS DE INJEÇÃO DE METAIS DE AMÉRICA DO NORTE

FIGURA 23 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 24 METAIS DE INJEÇÃO DA AMÉRICA DO NORTE

FIGURA 25 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

FIGURA 26 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

FIGURA 27 METAIS DE INJECÇÃO DA AMÉRICA DO NORTE

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.