North America Mri Scanner Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.97 Billion

USD

4.00 Billion

2025

2033

USD

2.97 Billion

USD

4.00 Billion

2025

2033

| 2026 –2033 | |

| USD 2.97 Billion | |

| USD 4.00 Billion | |

| % | |

|

Segmentação do mercado de scanners de ressonância magnética na América do Norte, por tipo (portátil e de mesa), produto (sistemas de ressonância magnética fechados e abertos), aplicação (oncologia, neurologia, cardiologia, pélvica e abdominal, musculoesquelética e outras aplicações), usuário final (hospital, clínica, centros cirúrgicos ambulatoriais, pesquisa científica e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de scanners de ressonância magnética na América do Norte

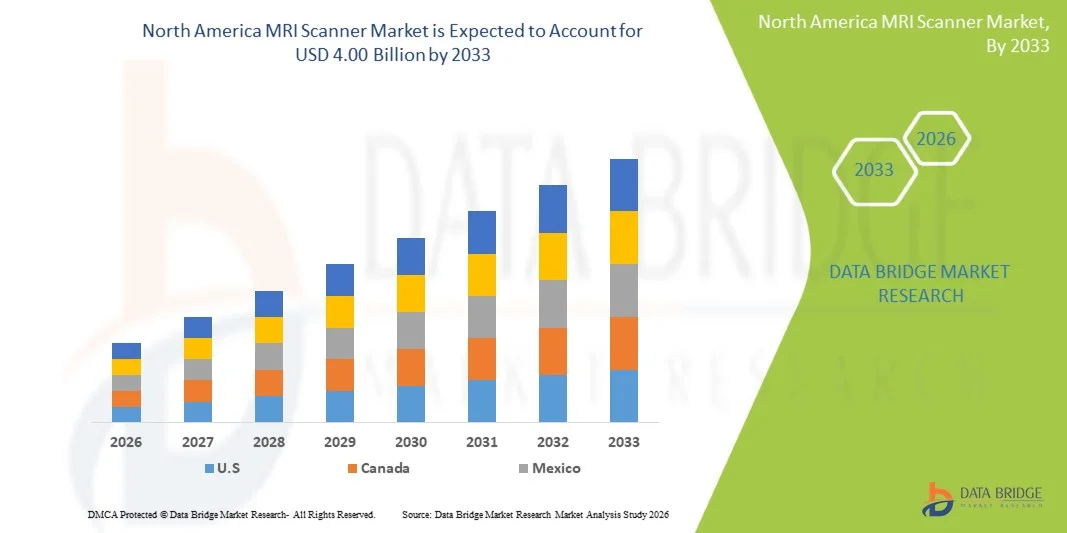

- O mercado de scanners de ressonância magnética na América do Norte foi avaliado em US$ 2,97 bilhões em 2025 e espera-se que alcance US$ 4,00 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas de diagnóstico por imagem, pela prevalência crescente de doenças crônicas e neurológicas e pela modernização contínua da infraestrutura de saúde em hospitais e centros de diagnóstico.

- Além disso, a crescente demanda por ferramentas de diagnóstico precisas e não invasivas, juntamente com a expansão das instalações de imagem médica, está consolidando os scanners de ressonância magnética como equipamentos essenciais na prática clínica moderna. Esses fatores convergentes estão acelerando a adoção de soluções de scanners de ressonância magnética, impulsionando significativamente o crescimento do setor.

Análise do mercado de scanners de ressonância magnética na América do Norte

- Os aparelhos de ressonância magnética, que oferecem imagens diagnósticas não invasivas de alta resolução, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em hospitais quanto em centros de diagnóstico, devido à sua capacidade de detectar uma ampla gama de condições neurológicas, musculoesqueléticas, cardiovasculares e oncológicas.

- A crescente demanda por aparelhos de ressonância magnética é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas e neurológicas, pelo aumento dos investimentos em infraestrutura de saúde e pelo foco crescente no diagnóstico precoce e preciso.

- Os EUA dominaram o mercado de scanners de ressonância magnética na América do Norte, com a maior participação de receita, de 37,2% em 2025, impulsionados por uma infraestrutura de saúde avançada, uma grande base instalada de sistemas de ressonância magnética e uma forte adoção de scanners de ressonância magnética de alto campo e com inteligência artificial em hospitais e centros de diagnóstico privados. A crescente prevalência de doenças neurológicas, cardiovasculares e oncológicas, o aumento do volume de exames de ressonância magnética, a substituição contínua de equipamentos obsoletos e os fortes investimentos governamentais e privados em diagnóstico por imagem continuam a reforçar a liderança dos EUA no mercado.

- Prevê-se que o Canadá seja o mercado de crescimento mais rápido na indústria de scanners de ressonância magnética durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de 7,4%, impulsionada pelo aumento dos gastos com saúde, pela expansão do acesso a serviços avançados de diagnóstico por imagem e pela crescente adoção de sistemas de ressonância magnética de alto campo e multicanal. O crescimento é ainda sustentado por iniciativas governamentais para fortalecer a infraestrutura de diagnóstico, pela crescente conscientização sobre a detecção precoce de doenças e pela expansão constante de hospitais e centros privados de diagnóstico por imagem em regiões urbanas e semiurbanas.

- O segmento de sistemas de ressonância magnética fechados representou a maior fatia da receita de mercado em 2025, com 62,7%, devido ao seu desempenho superior de imagem e à alta intensidade do campo magnético.

Escopo do relatório e segmentação do mercado de scanners de ressonância magnética na América do Norte

|

Atributos |

Principais informações sobre o mercado de scanners de ressonância magnética na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de scanners de ressonância magnética na América do Norte

“ Mudança global em direção a sistemas de ressonância magnética de alto campo, especializados e centrados no paciente ”

- Uma tendência global proeminente no mercado de scanners de ressonância magnética na América do Norte é a adoção acelerada de sistemas de ressonância magnética de alto campo, particularmente scanners de 3T, em sistemas de saúde desenvolvidos e emergentes.

- Esses sistemas oferecem resolução de imagem superior, tempos de digitalização mais rápidos e maior confiança diagnóstica, tornando-os cada vez mais preferidos para imagens neurológicas, musculoesqueléticas, cardiovasculares e oncológicas em todo o mundo.

- Os prestadores de serviços de saúde em todo o mundo também estão migrando para sistemas de ressonância magnética especializados, projetados para aplicações clínicas específicas, como ressonância magnética da mama, ressonância magnética cardíaca e imagens pediátricas. Essa especialização permite que hospitais e centros de diagnóstico aprimorem a precisão diagnóstica e otimizem a eficiência do fluxo de trabalho.

- Por exemplo, grandes redes hospitalares na América do Norte e na Europa estão expandindo seus parques de ressonância magnética com sistemas dedicados de RM cardíaca e neurológica para dar suporte a programas avançados de gerenciamento de doenças e pesquisa. Ao mesmo tempo, mercados emergentes na América do Norte e na América Latina estão adotando rapidamente scanners de RM de médio a alto campo para ampliar o acesso a diagnósticos avançados.

- Outra tendência notável é a ênfase global no design de ressonância magnética centrado no paciente, incluindo aberturas maiores, túneis mais curtos, tecnologias de escaneamento mais silenciosas e protocolos de imagem mais rápidos. Esses recursos reduzem significativamente o desconforto do paciente, a claustrofobia e os artefatos de movimento, melhorando as taxas gerais de sucesso do exame.

- Além disso, os sistemas de saúde em todo o mundo estão priorizando cada vez mais a eficiência operacional e o volume de atendimento, o que leva à adoção de aparelhos de ressonância magnética capazes de atender um grande número de pacientes sem comprometer a qualidade da imagem. Isso é particularmente evidente em centros de diagnóstico de alta demanda em regiões urbanas.

- De modo geral, essa mudança global em direção a soluções de ressonância magnética avançadas, especializadas e que priorizam o bem-estar do paciente está remodelando as estratégias de aquisição e influenciando os investimentos de longo prazo em prestadores de serviços de saúde públicos e privados.

Dinâmica do mercado de scanners de ressonância magnética na América do Norte

Motorista

“A crescente carga global de doenças crônicas e a expansão da infraestrutura de diagnóstico”

- A crescente prevalência de doenças crônicas, como câncer, distúrbios cardiovasculares, doenças neurológicas e problemas musculoesqueléticos, é um dos principais impulsionadores do mercado global de scanners de ressonância magnética na América do Norte. A ressonância magnética continua sendo uma ferramenta diagnóstica essencial devido à sua natureza não invasiva e ao contraste superior dos tecidos moles.

- O aumento da população idosa em todo o mundo, particularmente na América do Norte, Europa, Japão e China, está impulsionando significativamente a demanda por exames de imagem frequentes e avançados, incluindo ressonâncias magnéticas para o diagnóstico de doenças relacionadas à idade.

- Governos de diversas regiões estão investindo fortemente em infraestrutura de saúde para fortalecer a detecção precoce de doenças e reduzir os custos de tratamento a longo prazo.

- Por exemplo, diversos programas nacionais de modernização da saúde lançados entre 2022 e 2024 na América do Norte e no Oriente Médio incluíram financiamento para equipamentos avançados de diagnóstico por imagem, como aparelhos de ressonância magnética.

- A expansão de centros privados de diagnóstico por imagem em todo o mundo é outro importante fator de crescimento. Esses centros estão adotando cada vez mais equipamentos avançados de ressonância magnética para diferenciar seus serviços, reduzir o tempo de espera e atrair um grande volume de pacientes.

- Além disso, a crescente penetração da cobertura de planos de saúde e das políticas de reembolso para exames de imagem diagnóstica avançada, tanto em economias desenvolvidas quanto em desenvolvimento, está melhorando o acesso dos pacientes aos serviços de ressonância magnética, impulsionando ainda mais o crescimento do mercado.

- A crescente ênfase na saúde preventiva, no diagnóstico precoce e na medicina de precisão em todo o mundo continua a reforçar o papel crucial dos aparelhos de ressonância magnética nos sistemas modernos de prestação de cuidados de saúde.

Restrição/Desafio

“ Altos custos de capital, complexidade operacional e limitações de infraestrutura ”

- Apesar da forte demanda, o mercado global de scanners de ressonância magnética na América do Norte enfrenta desafios significativos relacionados ao alto investimento inicial necessário para aquisição, instalação e manutenção do sistema. Scanners de ressonância magnética avançados envolvem custos iniciais substanciais, tornando-os menos acessíveis para pequenos hospitais, unidades de saúde rurais e regiões com orçamentos limitados.

- Em muitos mercados em desenvolvimento e subdesenvolvidos, a infraestrutura de saúde limitada, incluindo fornecimento de energia inadequado, restrições de espaço e necessidades de refrigeração, restringe a implantação de aparelhos de ressonância magnética. Isso limita a penetração no mercado fora dos principais centros urbanos.

- Os desafios operacionais, incluindo a necessidade de radiologistas, técnicos de ressonância magnética e engenheiros de manutenção altamente treinados, dificultam ainda mais a adoção dessa tecnologia. Diversas regiões, principalmente em partes da África, Sudeste Asiático e América Latina, continuam a enfrentar a escassez de pessoal qualificado para operar e manter sistemas avançados de ressonância magnética.

- Por exemplo, os prestadores de serviços de saúde em economias emergentes frequentemente relatam subutilização de aparelhos de ressonância magnética devido a limitações de pessoal e altos custos operacionais, apesar da crescente demanda de pacientes.

- Além disso, os custos contínuos relacionados a atualizações de sistemas, manutenção de software e conformidade com normas regulamentares aumentam o ônus financeiro para os prestadores de serviços de saúde em todo o mundo.

- Para enfrentar esses desafios, serão necessários esforços colaborativos entre fabricantes, governos e instituições de saúde, incluindo modelos de financiamento flexíveis, iniciativas de treinamento da força de trabalho e o desenvolvimento de soluções de ressonância magnética com boa relação custo-benefício, adaptadas a diversos contextos de saúde em todo o mundo.

Escopo do mercado de scanners de ressonância magnética na América do Norte

O mercado é segmentado com base no tipo, produto, aplicação, usuário final e canal de distribuição.

• Por tipo

Com base no tipo, o mercado de scanners de ressonância magnética (RM) na América do Norte é segmentado em portátil e de mesa. O segmento de scanners de mesa dominou a maior participação de mercado em receita, com 58,4% em 2025, impulsionado por sua ampla adoção em hospitais e grandes centros de diagnóstico por imagem. Os scanners de RM de mesa oferecem maior intensidade de campo magnético, permitindo imagens mais nítidas e maior precisão diagnóstica para condições clínicas complexas. Esses sistemas são amplamente utilizados em neurologia, oncologia e exames musculoesqueléticos, onde a precisão é fundamental. Sua capacidade de suportar sequências de imagem avançadas, como RM funcional e imagem por difusão, fortalece ainda mais a demanda. Os sistemas de RM de mesa são compatíveis com configurações fechadas e abertas, aumentando a flexibilidade. A alta capacidade de processamento de pacientes permite seu uso em instalações de saúde de grande porte. Longa vida útil e forte suporte do fabricante também contribuem para a dominância do mercado. Atualizações tecnológicas contínuas em sistemas de gradiente e radiofrequência (RF) melhoram o desempenho. A integração com os sistemas de TI e PACS do hospital garante a eficiência do fluxo de trabalho. A disponibilidade de operadores qualificados favorece a implantação em hospitais terciários. A forte cobertura de reembolso em mercados desenvolvidos também impulsiona a adoção. Em conjunto, esses fatores sustentam o domínio dos scanners de ressonância magnética de mesa em todo o mundo.

O segmento de equipamentos portáteis deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,2%, entre 2026 e 2033, impulsionado pela crescente demanda por diagnósticos no ponto de atendimento e soluções de saúde móvel. Os scanners de ressonância magnética portáteis oferecem design compacto e facilidade de mobilidade, permitindo a realização de exames em UTIs, salas de emergência e locais remotos. Eles reduzem os riscos de transferência de pacientes, principalmente para pacientes pediátricos e em estado crítico. Os menores custos de instalação e infraestrutura os tornam atraentes para pequenas unidades de saúde. A crescente adoção em regiões rurais e carentes de serviços também contribui para o crescimento. Os avanços tecnológicos estão aprimorando a qualidade da imagem, apesar do tamanho reduzido. O uso crescente em emergências neurológicas, como o diagnóstico de AVC, impulsiona a demanda. Aplicações militares e de resposta a desastres expandem ainda mais o uso. Iniciativas governamentais de apoio à saúde móvel fortalecem a adoção. O foco crescente em modelos de saúde descentralizados alimenta a expansão do mercado. A crescente aceitação entre os médicos aumenta a credibilidade. A combinação desses fatores impulsiona o rápido crescimento dos scanners de ressonância magnética portáteis.

• Por produto

Com base no produto, o mercado de scanners de ressonância magnética (RM) na América do Norte é segmentado em sistemas de RM fechados e sistemas de RM abertos. O segmento de sistemas de RM fechados representou a maior participação na receita do mercado, com 62,7% em 2025, devido ao seu desempenho superior de imagem e alta intensidade de campo magnético. Os sistemas de RM fechados oferecem uma relação sinal-ruído excepcional, permitindo a detecção precisa de tumores, distúrbios neurológicos e anormalidades cardiovasculares. Eles são amplamente preferidos em hospitais terciários e instituições de pesquisa. A compatibilidade com protocolos de imagem avançados suporta procedimentos diagnósticos complexos. Esses sistemas são essenciais para o estadiamento oncológico e avaliações neurológicas. A alta confiabilidade e o desempenho padronizado aumentam a confiança clínica. A forte presença do fabricante garante atualizações e manutenção consistentes. Os sistemas de RM fechados suportam um alto fluxo de pacientes. As políticas de reembolso favorecem seu uso em diagnósticos avançados. A disponibilidade de radiologistas qualificados apoia a adoção. A inovação contínua na intensidade do gradiente e nos sistemas de resfriamento aumenta a eficiência. Esses fatores, em conjunto, mantêm a dominância no mercado global.

Prevê-se que o segmento de sistemas de ressonância magnética aberta apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,5%, entre 2026 e 2033, impulsionado pela crescente ênfase no conforto e acessibilidade do paciente. Os sistemas de ressonância magnética aberta reduzem a claustrofobia, tornando-os adequados para pacientes idosos, pediátricos e obesos. A crescente preferência por modelos de atendimento centrados no paciente impulsiona a adoção. Os avanços na tecnologia de ressonância magnética aberta estão melhorando a qualidade da imagem e a velocidade de escaneamento. O aumento do uso em clínicas ambulatoriais e centros de diagnóstico sustenta o crescimento. Os sistemas abertos permitem um posicionamento mais fácil para exames musculoesqueléticos. A crescente conscientização entre os pacientes aumenta a aceitação. A demanda é forte em aplicações ortopédicas e de medicina esportiva. Menos ansiedade melhora as taxas de conclusão dos exames. A expansão de centros de diagnóstico privados favorece a instalação de sistemas de ressonância magnética aberta. Os avanços tecnológicos reduzem as lacunas de desempenho em relação aos sistemas fechados. Esses fatores, em conjunto, impulsionam o rápido crescimento do mercado.

• Mediante inscrição

Com base na aplicação, o mercado de scanners de ressonância magnética (RM) na América do Norte é segmentado em oncologia, neurologia, cardiologia, pélvica e abdominal, musculoesquelética e outras aplicações. O segmento de neurologia dominou a maior participação de mercado em receita, com 41,3% em 2025, impulsionado pela crescente prevalência de distúrbios neurológicos em todo o mundo. Os scanners de RM são essenciais para o diagnóstico de tumores cerebrais, acidente vascular cerebral (AVC), epilepsia e esclerose múltipla. O envelhecimento da população aumenta a demanda por exames de imagem neurológica. A alta precisão e o caráter não invasivo do exame reforçam a preferência clínica. A RM funcional desempenha um papel crucial no mapeamento cerebral. O aumento do uso em atendimento de trauma e emergência impulsiona a demanda. Os departamentos de neurologia exigem exames de imagem de acompanhamento frequentes. Os avanços tecnológicos melhoram a visualização das estruturas cerebrais. As atividades de pesquisa expandem ainda mais o uso. Políticas de reembolso robustas apoiam a adoção. Os hospitais priorizam a RM para diagnósticos neurológicos. Coletivamente, esses fatores impulsionam a dominância do segmento.

O segmento de oncologia deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,8%, entre 2026 e 2033, impulsionado pelo aumento da incidência global de câncer. Os aparelhos de ressonância magnética (RM) são cada vez mais utilizados para detecção, estadiamento e monitoramento de tumores. A crescente preferência por exames de imagem sem radiação sustenta a demanda. A RM desempenha um papel vital no tratamento de câncer de mama, próstata e pélvico. Os avanços em exames de imagem com contraste melhoram a visualização de tumores. Os centros de tratamento de câncer investem fortemente em sistemas avançados de RM. A crescente adoção do planejamento de tratamento personalizado impulsiona o crescimento. A RM é utilizada para avaliar a resposta à terapia. O aumento dos programas de rastreamento impulsiona a demanda por exames de imagem. A inovação tecnológica aprimora a precisão diagnóstica. A expansão da infraestrutura oncológica também impulsiona a adoção. Esses fatores contribuem para um forte ritmo de crescimento.

• Pelo usuário final

Com base no usuário final, o mercado de scanners de ressonância magnética na América do Norte é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais, pesquisa científica e outros. O segmento hospitalar detinha a maior participação na receita de mercado, com 49,6% em 2025, impulsionado pelo alto volume de pacientes e pela infraestrutura diagnóstica avançada. Os hospitais realizam uma ampla gama de procedimentos de ressonância magnética em diversas especialidades. A disponibilidade de profissionais qualificados viabiliza a obtenção de imagens complexas. Os hospitais investem em scanners de ressonância magnética de alto campo para maior precisão. A demanda por exames de imagem em emergências e pacientes internados é impulsionada por essa demanda. A forte capacidade financeira permite a aquisição de sistemas avançados. A integração com os sistemas de informação hospitalares aumenta a eficiência. O fluxo contínuo de pacientes contribui para altas taxas de utilização. Os hospitais atuam como centros de referência para exames de imagem. O financiamento governamental apoia a instalação de equipamentos de ressonância magnética em hospitais. Os hospitais universitários impulsionam a pesquisa em imagem. Esses fatores sustentam a dominância hospitalar.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,9%, entre 2026 e 2033, impulsionado pela mudança para o atendimento ambulatorial. Esses centros priorizam serviços de diagnóstico eficientes e com boa relação custo-benefício. Os aparelhos de ressonância magnética (RM) auxiliam na obtenção de imagens pré e pós-operatórias. O número crescente de procedimentos minimamente invasivos aumenta a demanda. A menor permanência do paciente no hospital melhora a eficiência do fluxo de trabalho. O aumento dos investimentos privados apoia a expansão. Os custos operacionais mais baixos incentivam a adoção da RM. A conveniência para o paciente contribui para o crescimento do atendimento ambulatorial por imagem. Os avanços tecnológicos possibilitam o desenvolvimento de sistemas de RM compactos. A crescente cobertura de planos de saúde favorece o uso. A expansão das cirurgias ambulatoriais impulsiona a demanda. Esses fatores aceleram o crescimento nesse segmento.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de scanners de ressonância magnética na América do Norte é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou a maior participação de mercado em receita, com 53,2% em 2025, impulsionado por compras em grande volume por hospitais e instituições governamentais. As licitações diretas permitem compras com melhor custo-benefício e contratos de longo prazo. Grandes sistemas de saúde preferem compras baseadas em licitação. Projetos financiados pelo governo dependem fortemente de licitações. Contratos de serviço e manutenção agregam valor. Preços transparentes incentivam a adoção. Compras em grande volume reduzem os custos unitários. As licitações garantem a implantação padronizada de equipamentos. Hospitais públicos priorizam compras diretas. Relacionamentos de longo prazo com fornecedores fortalecem a confiabilidade. A credibilidade do fornecedor desempenha um papel fundamental. Esses fatores sustentam a dominância do mercado.

Espera-se que o segmento de vendas no varejo cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 15,4%, de 2026 a 2033, impulsionado pela expansão de centros de diagnóstico privados. As vendas no varejo oferecem opções de compra flexíveis. Clínicas menores preferem os canais de varejo. A aquisição mais rápida permite uma instalação mais ágil. A crescente demanda por sistemas de ressonância magnética portáteis e abertos impulsiona as vendas no varejo. A expansão da saúde privada sustenta o crescimento. As opções de financiamento melhoram a acessibilidade. O aumento da concorrência entre fornecedores fortalece a presença no varejo. As redes de diagnóstico favorecem a aquisição descentralizada. Soluções personalizáveis atraem compradores. A crescente privatização da saúde apoia a adoção. Esses fatores, em conjunto, impulsionam o rápido crescimento.

Análise Regional do Mercado de Scanners de Ressonância Magnética na América do Norte

- A América do Norte deverá ser uma das regiões de crescimento mais rápido no mercado de scanners de ressonância magnética durante o período de previsão, impulsionada pelos elevados gastos com saúde, pelos avanços tecnológicos contínuos e pela forte demanda por exames de imagem diagnóstica avançados em hospitais e centros de diagnóstico.

- A região beneficia-se de um ecossistema de saúde consolidado, ampla disponibilidade de sistemas de ressonância magnética e rápida adoção de tecnologias de ressonância magnética de alto campo, multicanal e com inteligência artificial, que estão aprimorando a precisão diagnóstica e a eficiência do fluxo de trabalho.

- A inovação tecnológica e a modernização da infraestrutura de imagem são os principais impulsionadores do crescimento na América do Norte. A crescente substituição de equipamentos de ressonância magnética obsoletos, a prevalência cada vez maior de doenças crônicas e relacionadas ao estilo de vida, e a ênfase crescente no diagnóstico precoce e preciso estão acelerando a instalação de novos aparelhos de ressonância magnética. A integração de softwares de imagem baseados em inteligência artificial e tecnologias de escaneamento mais rápidas está aprimorando ainda mais a utilização em diversas aplicações clínicas, como neurologia, oncologia, cardiologia e imagem musculoesquelética.

Análise do Mercado de Scanners de Ressonância Magnética nos EUA e na América do Norte

O mercado de scanners de ressonância magnética (RM) dos EUA dominou o mercado da América do Norte, com a maior participação de receita, de 37,2% em 2025. Esse crescimento foi impulsionado por uma infraestrutura de saúde avançada, uma grande base instalada de sistemas de RM e uma forte adoção de scanners de RM de alto campo e com inteligência artificial em hospitais e centros de diagnóstico privados. A crescente prevalência de doenças neurológicas, cardiovasculares e oncológicas, o aumento do volume de exames de RM e a substituição contínua de equipamentos obsoletos são fatores-chave para o crescimento do mercado. Os fortes investimentos governamentais e privados em diagnóstico por imagem, juntamente com a presença de fabricantes globais líderes em RM e inovadores em tecnologia, continuam a reforçar a posição de liderança dos EUA no mercado regional de scanners de RM da América do Norte.

Análise do mercado de scanners de ressonância magnética no Canadá e na América do Norte

O mercado de scanners de ressonância magnética (RM) no Canadá e na América do Norte deverá ser o de crescimento mais rápido na indústria de scanners de RM na América do Norte durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) de 7,4%. O crescimento do mercado é impulsionado pelo aumento dos gastos com saúde, pela expansão do acesso a serviços avançados de diagnóstico por imagem e pela crescente adoção de sistemas de RM de alto campo e multicanal em hospitais públicos e centros de diagnóstico privados. Iniciativas governamentais voltadas para a redução do tempo de espera para diagnóstico, o fortalecimento da infraestrutura de imagem e a melhoria da detecção precoce de doenças estão apoiando as instalações de scanners de RM. Além disso, a expansão constante de instalações de saúde em regiões urbanas e semiurbanas está acelerando ainda mais o crescimento do mercado de scanners de RM no Canadá e na América do Norte.

Participação de mercado de scanners de ressonância magnética na América do Norte

O setor de scanners de ressonância magnética é liderado principalmente por empresas consolidadas, incluindo:

- GE HealthCare (EUA)

- Siemens Healthineers (Alemanha)

- Philips Healthcare (Países Baixos)

- Canon Medical Systems Corporation (Japão)

- Fujifilm Healthcare (Japão)

- United Imaging Healthcare (China)

- Hitachi Healthcare (Japão)

- Esaote SpA (Itália)

- Neusoft Medical Systems (China)

- Mindray Medical International (China)

- Corporação Shimadzu (Japão)

- Bruker Corporation (EUA)

- Aspect Imaging (Israel)

- Time Medical Systems (Hong Kong)

- IMRIS (Canadá)

- AllTech Medical Systems (China)

- Aurora Imaging Technology (EUA)

- Sistemas Médicos Paramed (Itália)

- SternMed GmbH (Alemanha)

- MR Solutions Ltd. (Reino Unido)

Novidades no mercado de scanners de ressonância magnética na América do Norte

- Em março de 2021, a GE Healthcare, empresa líder global em tecnologia médica, anunciou o lançamento do seu sistema de ressonância magnética SIGNA Voyager AIR Edition, projetado para aumentar o conforto do paciente e a eficiência do fluxo de trabalho. O sistema incorpora bobinas AIR™ leves, desempenho de gradiente avançado e recursos de automação para melhorar a qualidade da imagem e reduzir o tempo de exame, sendo adequado para uma ampla gama de aplicações clínicas, incluindo neurologia, ortopedia e oncologia.

- Em junho de 2022, a Siemens Healthineers, líder global em diagnóstico por imagem, lançou o scanner de ressonância magnética MAGNETOM Free.Star 0.55T, desenvolvido para facilitar o acesso a exames de ressonância magnética com custos de instalação e operação reduzidos. O sistema utiliza um magneto leve de hélio e tecnologia de baixo consumo de energia, permitindo sua implementação em hospitais menores e mercados emergentes, mantendo a qualidade da imagem diagnóstica.

- Em novembro de 2022, a Canon Medical Systems anunciou o lançamento global do seu sistema de ressonância magnética Vantage Galan 3T / Supreme Edition, que apresenta tecnologia de gradiente avançada e soluções de fluxo de trabalho baseadas em inteligência artificial. O sistema foi projetado para fornecer imagens de alta resolução com ruído acústico reduzido e tempos de aquisição mais rápidos, melhorando a confiança no diagnóstico e a experiência do paciente em exames de imagem neurológica e musculoesquelética.

- Em abril de 2023, a Philips Healthcare, uma das principais fornecedoras de soluções de diagnóstico por imagem, anunciou a expansão de seu portfólio de ressonância magnética sem hélio BlueSeal, destacando a sustentabilidade e a eficiência operacional. Os sistemas de ressonância magnética BlueSeal eliminam a necessidade de recargas de hélio e incorporam a tecnologia SmartSpeed com inteligência artificial para acelerar os tempos de escaneamento, mantendo a qualidade da imagem, auxiliando os hospitais na redução do impacto ambiental e dos custos operacionais.

- Em novembro de 2023, a GE Healthcare apresentou melhorias em sua plataforma de ressonância magnética SIGNA™ Hero 3.0T na RSNA 2023, integrando reconstrução de imagem com inteligência artificial e automação baseada em aprendizado profundo. Essas atualizações melhoram a nitidez da imagem, reduzem artefatos de movimento e aumentam a produtividade do fluxo de trabalho, permitindo diagnósticos mais rápidos em ambientes clínicos de alto volume.

- Em maio de 2024, a United Imaging Healthcare anunciou novos avanços em seu portfólio de scanners de ressonância magnética durante o congresso da Sociedade Internacional de Ressonância Magnética em Medicina (ISMRM) de 2024. A empresa apresentou sistemas de gradiente de altíssimo desempenho e tecnologias de imagem com inteligência artificial nativa, visando aprimorar a visualização de movimento e expandir as aplicações da ressonância magnética em neurologia e imagem cardiovascular.

- Em dezembro de 2024, a Siemens Healthineers lançou a plataforma MAGNETOM Flow., um sistema de ressonância magnética de 1,5T de última geração projetado para alta eficiência e sustentabilidade. O sistema apresenta um design de abertura ampla, fluxos de trabalho de imagem assistidos por IA e consumo de hélio próximo de zero, permitindo maior fluxo de pacientes e menor impacto ambiental para os profissionais de saúde.

- Em fevereiro de 2025, a Philips Healthcare anunciou a implementação da sua tecnologia de ressonância magnética SmartSpeed Precise com IA dupla em todo o seu portfólio de scanners de ressonância magnética. Esta inovação combina a reconstrução de imagem orientada por IA e a aceleração da varredura para reduzir significativamente o tempo de exame, ao mesmo tempo que melhora a nitidez da imagem, apoiando uma melhor tomada de decisões clínicas e maior conforto para o paciente.

- Em novembro de 2025, a Philips Healthcare apresentou o BlueSeal Horizon, o primeiro scanner de ressonância magnética (RM) de 3.0T do mundo sem hélio, na RSNA 2025. O sistema integra automação avançada por IA, pré-visualização de exames em tempo real e desempenho de gradiente aprimorado para fornecer imagens de alta resolução para aplicações complexas, como diagnósticos cardíacos, oncológicos e neurológicos, reforçando a liderança da Philips em tecnologia de RM sustentável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.