North America Photoacoustic Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

37.30 Billion

USD

136.44 Billion

2025

2033

USD

37.30 Billion

USD

136.44 Billion

2025

2033

| 2026 –2033 | |

| USD 37.30 Billion | |

| USD 136.44 Billion | |

| % | |

|

Segmentação do mercado de imagem fotoacústica na América do Norte, por componente (hardware (componente e meio de absorção), software e serviços), tipo (sistema de imagem fotoacústica, sistema de tomografia computadorizada e fotoacústica), aplicação (pré-clínica e clínica), modalidade (portátil, autônomo e de mão), plataforma (diodo laser pulsado, baseado em LED, flash de xenônio e outros), dimensão (2D e 3D), aplicação diagnóstica (oncologia, hematologia, dermatologia, cardiologia, neurologia e outras), usuário final (centros cirúrgicos ambulatoriais, laboratórios de pesquisa, hospitais e clínicas, centros de diagnóstico por imagem, empresas farmacêuticas e de biotecnologia e outros), canal de distribuição (licitação direta, vendas no varejo, vendas online e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de imagens fotoacústicas na América do Norte

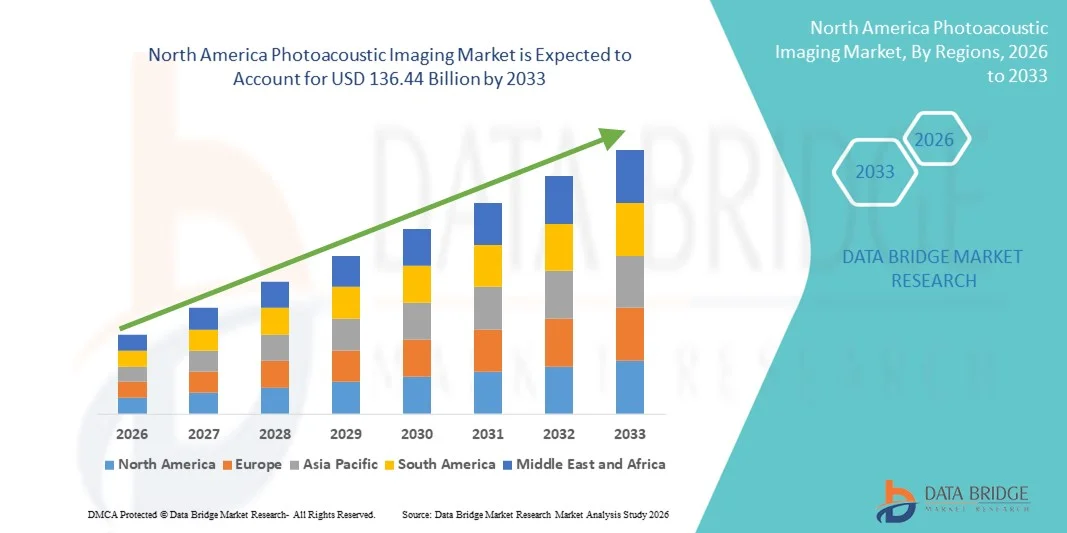

- O mercado de imagens fotoacústicas na América do Norte foi avaliado em US$ 37,30 bilhões em 2024 e espera-se que alcance US$ 136,44 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 17,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção e pelos avanços tecnológicos contínuos em sistemas de imagem e diagnóstico biomédicos, particularmente no âmbito das técnicas de imagem não invasivas e em tempo real. A imagem fotoacústica, que combina modalidades ópticas e ultrassônicas, está ganhando destaque devido à sua resolução superior, profundidade de penetração e capacidade de visualizar informações estruturais e funcionais, aprimorando assim a precisão diagnóstica em diversas aplicações médicas.

- Além disso, a crescente demanda por ferramentas de diagnóstico mais seguras, precisas e não ionizantes está posicionando a imagem fotoacústica como uma alternativa de ponta às técnicas de imagem convencionais, como ressonância magnética (RM) , tomografia computadorizada (TC) e tomografia por emissão de pósitrons (PET). Esses fatores convergentes estão acelerando a adoção de soluções de imagem fotoacústica em oncologia, cardiologia, neurologia e dermatologia, impulsionando significativamente a trajetória de crescimento do setor.

Análise do Mercado de Imagem Fotoacústica na América do Norte

- A imagem fotoacústica, que utiliza o efeito fotoacústico para fornecer imagens de alta resolução e alto contraste de tecidos biológicos, é um componente cada vez mais vital dos modernos sistemas de diagnóstico e pesquisa médica, tanto em ambientes clínicos quanto pré-clínicos, devido à sua natureza não invasiva, penetração profunda nos tecidos e capacidades de imagem funcional.

- A crescente demanda por imagens fotoacústicas é impulsionada principalmente pela prevalência cada vez maior de doenças crônicas, pela necessidade crescente de diagnósticos precoces e precisos e pela preferência crescente por modalidades de imagem não ionizantes e não invasivas.

- Os EUA dominaram o mercado de imagens fotoacústicas, com a maior participação de receita, de 41,2% em 2024. Essa liderança é sustentada por fortes investimentos federais e privados em infraestrutura de saúde avançada, um ecossistema de pesquisa biomédica bem estabelecido, a adoção precoce de tecnologias inovadoras de diagnóstico por imagem e a forte presença de importantes players de mercado e instituições de pesquisa acadêmica em todo o país.

- Prevê-se que o Canadá seja a região de crescimento mais rápido no mercado de imagens fotoacústicas durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 20,4%. Esse crescimento é impulsionado pelo aumento dos gastos com saúde, pela crescente prevalência de doenças crônicas, pela expansão das atividades de pesquisa e desenvolvimento, pelo financiamento governamental favorável à inovação médica e pela crescente adoção de soluções de diagnóstico por imagem não invasivas e avançadas em hospitais e centros de pesquisa.

- O segmento de hardware dominou o mercado com a maior participação na receita, de 62,4% em 2024, impulsionado pela forte demanda por sistemas de imagem avançados, transdutores e fontes de luz utilizados em pesquisas pré-clínicas e clínicas.

Escopo do relatório e segmentação do mercado de imagens fotoacústicas

|

Atributos |

Principais informações de mercado sobre imagens fotoacústicas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de imagens fotoacústicas na América do Norte

Avanços tecnológicos impulsionam a adoção clínica e a precisão das imagens.

- Uma tendência significativa e crescente no mercado global de imagens fotoacústicas (PAI) é o avanço contínuo de sistemas de imagem híbridos que integram PAI com ultrassom, tomografia de coerência óptica (OCT) e outras modalidades para melhorar a precisão do diagnóstico clínico e a profundidade da imagem.

- Por exemplo, a FUJIFILM VisualSonics lançou o sistema Vevo LAZR-X, que combina ultrassom de alta frequência e fotoacústica, permitindo que pesquisadores e clínicos visualizem dados moleculares, funcionais e anatômicos simultaneamente. Essa integração multimodal aprimora significativamente a caracterização de tecidos, particularmente em oncologia e imagem vascular.

- A integração de fontes de laser sintonizáveis e algoritmos de separação espectral em tempo real aprimorou a especificidade e a resolução das imagens fotoacústicas, permitindo uma melhor visualização de hemoglobina, melanina, lipídios e outros cromóforos. Esse avanço é crucial para aplicações como monitoramento da angiogênese tumoral, avaliação da hipóxia e imagem metabólica.

- Sondas de imagem avançadas e agentes de contraste estão sendo desenvolvidos para atingir marcadores moleculares específicos, possibilitando a imagem fotoacústica molecular para medicina personalizada. Por exemplo, agentes de contraste baseados em nanopartículas, direcionados a biomarcadores de câncer, estão sendo explorados para aumentar a sensibilidade da detecção de tumores usando PAI.

- A miniaturização dos componentes de imagem está possibilitando o desenvolvimento de dispositivos fotoacústicos portáteis e de mão, que são particularmente promissores para diagnósticos no ponto de atendimento e imagens intraoperatórias. Esses sistemas compactos oferecem orientação em tempo real durante procedimentos cirúrgicos, podendo melhorar os resultados em ressecções tumorais e cirurgias vasculares.

- Essa crescente ênfase em inovação tecnológica e integração clínica está transformando o cenário da imagem fotoacústica. À medida que o setor avança rumo a uma adoção mais ampla em hospitais, empresas como iThera Medical, Seno Medical e TomoWave Laboratories estão acelerando o desenvolvimento de produtos e os ensaios clínicos para posicionar a imagem fotoacústica como uma ferramenta de imagem padrão em oncologia, cardiologia e dermatologia.

Dinâmica do mercado de imagens fotoacústicas na América do Norte

Motorista

Necessidade crescente devido à demanda cada vez maior por exames de imagem não invasivos e detecção precoce de doenças.

- A crescente demanda por ferramentas de diagnóstico não invasivas e de alta resolução em ambientes clínicos e de pesquisa é um fator significativo para a adoção cada vez maior de tecnologias de imagem fotoacústica (PAI) em diversas áreas da medicina.

- Por exemplo, em março de 2024, a FUJIFILM VisualSonics, Inc. anunciou uma nova geração do seu sistema Vevo LAZR-X, incorporando capacidades aprimoradas de imagem multiespectral para melhor caracterização de tumores e imagem vascular. Espera-se que inovações como essas impulsionem o crescimento do mercado de PAI durante o período de previsão.

- À medida que os sistemas de saúde em todo o mundo se voltam para a detecção precoce de doenças e o diagnóstico de precisão, a PAI (imagem fotoacústica) oferece uma alternativa atraente aos métodos de imagem tradicionais, combinando contraste óptico com penetração ultrassônica — permitindo a visualização detalhada de tecidos, oxigenação sanguínea e marcadores moleculares sem radiação ionizante.

- Além disso, a crescente prevalência de doenças crônicas, como câncer e distúrbios cardiovasculares, intensificou a necessidade de imagens funcionais em tempo real, impulsionando a adoção de soluções fotoacústicas tanto em hospitais quanto em institutos de pesquisa.

- A capacidade da PAI de visualizar processos biológicos como angiogênese, hipóxia e inflamação in vivo — sem a necessidade de procedimentos invasivos — está a posicionando como uma ferramenta preferencial em pesquisa pré-clínica e diagnósticos clínicos. Espera-se que o crescente conhecimento e a validação clínica acelerem sua integração às práticas rotineiras de imagem na área da saúde.

Restrição/Desafio

Alto custo e adoção comercial limitada devido à complexidade tecnológica.

- Apesar de suas significativas vantagens clínicas e de pesquisa, o alto custo dos sistemas avançados de imagem fotoacústica continua sendo uma grande barreira para sua adoção em larga escala. Esses sistemas exigem lasers de precisão, transdutores e softwares especializados, o que os torna caros para muitas instituições, especialmente em ambientes com poucos recursos.

- Por exemplo, muitas plataformas de PAI de alto desempenho atualmente usadas em laboratórios de P&D acadêmicos ou farmacêuticos exigem investimentos de capital na casa das centenas de milhares de dólares, limitando o acesso principalmente a grandes universidades ou centros de pesquisa bem financiados.

- Além disso, a complexidade tecnológica da PAI — incluindo a necessidade de treinamento do operador, calibração precisa e manutenção — cria desafios operacionais que podem inibir o uso clínico. A curva de aprendizado para interpretar dados multiespectrais e integrar a PAI aos fluxos de trabalho clínicos dificulta ainda mais sua adoção em hospitais menores ou laboratórios de diagnóstico.

- Além disso, embora a PAI tenha apresentado resultados promissores em estudos iniciais, a falta de aprovação regulatória generalizada e de padronização em ambientes clínicos retarda a expansão do mercado. A indústria precisa investir em ensaios clínicos robustos, alinhamento regulatório e evidências do mundo real para demonstrar a eficácia e a relação custo-benefício da tecnologia em aplicações em larga escala.

Escopo do mercado de imagens fotoacústicas na América do Norte

O mercado é segmentado com base em componente, tipo, aplicação, modalidade, plataforma, dimensão, aplicação diagnóstica, usuário final e canal de distribuição.

- Por componente

Com base nos componentes, o mercado de imagem fotoacústica é segmentado em hardware (componentes e meio ativo), software e serviços. O segmento de hardware dominou o mercado com a maior participação na receita, de 62,4% em 2024, impulsionado pela forte demanda por sistemas de imagem avançados, transdutores e fontes de luz utilizados em pesquisas pré-clínicas e clínicas. O hardware continua sendo essencial para a geração de sinais, detecção e integração de sistemas, o que justifica os altos investimentos de instituições de pesquisa e hospitais. O crescente foco na melhoria da profundidade, resolução e velocidade de imagem está impulsionando as constantes atualizações de hardware. Além disso, a expansão das aplicações em oncologia, imagem vascular e dermatologia está impulsionando a demanda por soluções de hardware sofisticadas. A crescente adoção de sistemas de imagem multimodal fortalece ainda mais a dominância do hardware. O mercado também está testemunhando financiamento e colaboração significativos para o desenvolvimento de dispositivos fotoacústicos de última geração. O crescimento do segmento de hardware é ainda sustentado pela crescente demanda por sistemas portáteis e compactos. No geral, o hardware continua sendo o principal contribuinte para a receita no mercado de imagem fotoacústica.

O segmento de software e serviços deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,1%, entre 2026 e 2033, impulsionado pela crescente necessidade de processamento de imagens avançado, análises baseadas em IA e soluções de gerenciamento de dados em nuvem. Esse crescimento é sustentado pela importância cada vez maior da visualização em tempo real e da análise quantitativa para a tomada de decisões clínicas. Os avanços em software estão aprimorando a precisão dos diagnósticos e permitindo uma melhor integração com outras modalidades de imagem. A demanda por ferramentas de software está aumentando em hospitais, centros de diagnóstico e laboratórios de pesquisa para melhorar a eficiência do fluxo de trabalho. Além disso, a expansão da IA e do aprendizado de máquina na interpretação de imagens está impulsionando a adoção de software. Serviços como manutenção, treinamento e consultoria também estão ganhando força, contribuindo para o crescimento geral. À medida que a adoção clínica se expande, a necessidade de plataformas de software em conformidade com as regulamentações aumenta. O segmento de software e serviços está preparado para crescer rapidamente devido a essas tendências tecnológicas e clínicas.

- Por tipo

Com base no tipo, o mercado de imagem fotoacústica é segmentado em sistema de imagem fotoacústica e sistema de tomografia computadorizada fotoacústica. O segmento de sistema de imagem fotoacústica dominou o mercado com a maior participação na receita, de 58,6% em 2024, impulsionado por seu uso generalizado em pesquisas pré-clínicas para o estudo da vasculatura tumoral, oxigenação e imagem molecular. Os pesquisadores preferem os sistemas PAI devido às suas capacidades de imagem de alto contraste e alta resolução sem radiação ionizante. O segmento se beneficia da forte adoção em instituições acadêmicas, P&D farmacêutica e laboratórios pré-clínicos. Sua versatilidade em imagem funcional, estudos com pequenos animais e monitoramento não invasivo contribui para a demanda sustentada. O foco crescente em pesquisas sobre câncer e estudos vasculares fortalece ainda mais o domínio do segmento. Além disso, os sistemas PAI estão cada vez mais integrados com ultrassom e outras modalidades de imagem. A inovação contínua na miniaturização do sistema e no aprimoramento dos detectores também sustenta a liderança de mercado. No geral, o segmento de sistema PAI permanece o principal contribuinte para a receita devido à sua presença consolidada e uso generalizado.

Prevê-se que o segmento de sistemas de tomografia computadorizada fotoacústica (PACT) apresente a taxa de crescimento mais rápida, de 12,4%, entre 2026 e 2033, devido ao seu papel crescente na imagem de tecidos profundos e ao aumento de ensaios clínicos focados em oncologia e doenças cardiovasculares. A profundidade de imagem avançada e a capacidade de reconstrução 3D estão ganhando força na pesquisa translacional e no potencial diagnóstico clínico. O aumento de estudos de validação clínica para câncer de mama, imagem vascular e dermatologia está impulsionando o crescimento. O segmento também se beneficia de melhorias nos algoritmos de reconstrução e na tecnologia de detectores. O crescente interesse em diagnósticos clínicos não invasivos está incentivando a adoção de sistemas PACT em hospitais e centros de diagnóstico. A demanda por imagens de alta profundidade em oncologia e neurologia está impulsionando o crescimento do segmento. À medida que mais aprovações regulatórias e aplicações clínicas surgem, espera-se que o mercado de PACT se expanda significativamente.

- Por meio de aplicação

Com base na aplicação, o mercado de imagem fotoacústica é segmentado em pré-clínico e clínico. O segmento pré-clínico detinha a maior participação na receita de mercado, com 61,2% em 2024, em grande parte devido ao seu uso extensivo em pesquisa e desenvolvimento acadêmico e farmacêutico para avaliar a eficácia de medicamentos, a biologia tumoral e a pesquisa vascular. Os pesquisadores valorizam a imagem fotoacústica por suas capacidades não invasivas e multimodais, particularmente em modelos animais de pequeno porte. Os estudos pré-clínicos se beneficiam da imagem em tempo real e da visualização em alta resolução de alterações moleculares e funcionais. O segmento também recebe apoio de forte financiamento acadêmico e colaborações entre universidades e empresas de biotecnologia. A crescente demanda por descoberta de novos medicamentos e pesquisa em medicina de precisão fortalece ainda mais a dominância do segmento. A presença de infraestrutura de imagem pré-clínica bem estabelecida na América do Norte e na Europa impulsiona o crescimento. No geral, as aplicações pré-clínicas continuam sendo o principal motor de receita no mercado de imagem fotoacústica.

Prevê-se que o segmento clínico cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 13,8%, entre 2026 e 2033, impulsionado pelo crescente interesse na aplicação da imagem fotoacústica para diagnósticos humanos, particularmente na detecção de câncer de mama, dermatologia e distúrbios vasculares. À medida que mais ensaios clínicos validam sua eficácia, espera-se que o uso clínico se expanda significativamente. A demanda por soluções de imagem não invasivas com alto contraste e visualização em tempo real está aumentando em hospitais e centros de diagnóstico. O foco crescente na detecção precoce de doenças e no tratamento personalizado está impulsionando a adoção clínica. Os avanços em sistemas portáteis e de mão também estão tornando as aplicações clínicas mais viáveis. Além disso, a integração com ultrassom e outras modalidades de imagem aumenta a utilidade diagnóstica. O crescimento do segmento também é sustentado pelo aumento das aprovações regulatórias e dos estudos de validação clínica em todo o mundo.

- Por modalidade

Com base na modalidade, o mercado é segmentado em portátil, autônomo e de mão. O segmento autônomo dominou o mercado com a maior participação de receita, de 54,9% em 2024, impulsionado pela alta adoção de sistemas completos em instituições de pesquisa e hospitais. Os sistemas autônomos oferecem recursos abrangentes de imagem com detectores avançados e lasers de alto desempenho, tornando-os ideais para aplicações pré-clínicas e clínicas. O segmento se beneficia da forte demanda em pesquisa oncológica, estudos vasculares e desenvolvimento de medicamentos. Seu desempenho robusto, precisão e integração com outras modalidades de imagem contribuem para a dominância do mercado. Além disso, os sistemas autônomos são preferidos para fluxos de trabalho de imagem complexos e projetos de pesquisa de longo prazo. Investimentos em infraestrutura e disponibilidade de pessoal treinado também contribuem para o sucesso deste segmento.

O segmento de dispositivos portáteis deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,2%, entre 2026 e 2033, devido à crescente demanda por soluções de imagem compactas e móveis em ambientes clínicos. Os sistemas portáteis estão ganhando popularidade devido à facilidade de transporte, rápida instalação e uso em diagnósticos no ponto de atendimento. O crescente interesse em monitoramento à beira do leito e diagnósticos ambulatoriais está impulsionando o crescimento. O segmento também é favorecido pelos avanços tecnológicos em lasers e detectores miniaturizados. À medida que as instituições de saúde adotam a imagem portátil para triagem e monitoramento rápidos, espera-se que a demanda aumente. A expansão da telemedicina e do monitoramento remoto de pacientes está incentivando ainda mais a adoção de dispositivos fotoacústicos portáteis.

- Por plataforma

Com base na plataforma, o mercado é segmentado em diodo laser pulsado, LED, flash de xenônio e outros. O segmento de diodo laser pulsado dominou o mercado com a maior participação na receita, de 57,3% em 2024, impulsionado por sua alta eficiência energética e melhor profundidade de penetração. Os diodos laser pulsados oferecem desempenho estável, saída confiável e são amplamente utilizados em sistemas fotoacústicos pré-clínicos e clínicos. O segmento se beneficia da inovação contínua e da redução do custo dos lasers de diodo. Além disso, sua compatibilidade com imagens de alta resolução e operação em múltiplos comprimentos de onda suporta diversas aplicações. A forte adoção em pesquisas oncológicas e imagens vasculares fortalece ainda mais o segmento.

O segmento baseado em LEDs deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 14,6% entre 2026 e 2033, impulsionado pela crescente demanda por fontes de luz compactas e com boa relação custo-benefício. Os sistemas baseados em LEDs oferecem menor custo, tamanho reduzido e integração mais fácil, tornando-os adequados para dispositivos portáteis e de mão. O crescimento é sustentado pela expansão das aplicações em dermatologia e imagem superficial. O desenvolvimento de matrizes de LEDs de alta potência e a melhoria da emissão de luz estão incentivando ainda mais a adoção. Espera-se que o segmento ganhe impulso com o aumento das aplicações clínicas e de diagnóstico no ponto de atendimento.

- Por dimensão

Com base na dimensão, o mercado é segmentado em 2D e 3D. O segmento 2D dominou o mercado com a maior participação na receita, de 59,1% em 2024, impulsionado por seu uso generalizado em aplicações de imagem de rotina devido à facilidade de implementação e menor complexidade operacional. A imagem fotoacústica 2D é amplamente utilizada em estudos pré-clínicos porque oferece escaneamento rápido e visualização nítida de estruturas vasculares, níveis de oxigenação e alterações funcionais nos tecidos. A relação custo-benefício dos sistemas 2D os torna populares em laboratórios acadêmicos e pequenas instalações de pesquisa. Eles também fornecem desempenho de imagem confiável para análise de tecidos superficiais e estudos com pequenos animais. Além disso, os sistemas 2D são mais fáceis de integrar com ultrassom e outras modalidades, aumentando ainda mais sua adoção. Os requisitos de treinamento e fluxo de trabalho são mínimos em comparação com os sistemas 3D, tornando-os a escolha preferida para pesquisas em estágio inicial e diagnósticos de rotina. No geral, a imagem 2D continua sendo a principal contribuinte para a receita devido à sua presença consolidada tanto em ambientes de pesquisa quanto clínicos.

O segmento 3D deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 13,9% entre 2026 e 2033, impulsionado pela crescente demanda por imagens volumétricas e recursos avançados de reconstrução em diagnósticos clínicos e pesquisa translacional. A imagem fotoacústica 3D permite a visualização detalhada de volumes tumorais, redes vasculares e estruturas de órgãos, o que é essencial para a avaliação precisa da doença e o planejamento do tratamento. O número crescente de ensaios clínicos em oncologia, cardiologia e neurologia está impulsionando a adoção de sistemas 3D. Melhorias em matrizes de detectores, algoritmos de reconstrução e poder computacional estão aprimorando a qualidade e a velocidade da imagem 3D. À medida que hospitais e centros de diagnóstico se concentram cada vez mais no mapeamento preciso de doenças e no monitoramento em tempo real, a imagem 3D torna-se mais valiosa. A capacidade de fornecer visualização de tecidos mais profundos e melhor contexto anatômico também está incentivando uma adoção mais ampla. Portanto, espera-se que a imagem 3D registre um forte crescimento durante o período de previsão.

- Por meio de aplicação diagnóstica

Com base na aplicação diagnóstica, o mercado é segmentado em oncologia, hematologia, dermatologia, cardiologia, neurologia e outras. O segmento de oncologia dominou o mercado com a maior participação na receita, de 45,8% em 2024, impulsionado pela forte demanda por imagens tumorais, monitoramento da resposta ao tratamento e avaliação da vascularização e oxigenação tumoral. A imagem fotoacústica proporciona visualização de alto contraste dos vasos sanguíneos e da saturação de oxigênio, tornando-a valiosa para a pesquisa e o diagnóstico do câncer. A tecnologia é cada vez mais utilizada em estudos pré-clínicos e translacionais para monitorar o crescimento tumoral e avaliar a eficácia da terapia. O aumento da incidência global de câncer e o crescente investimento em pesquisa oncológica reforçam ainda mais a dominância do segmento. Além disso, a capacidade de combinar a imagem fotoacústica com o ultrassom aumenta seu valor diagnóstico para a localização e caracterização de tumores. A inovação contínua em agentes de contraste e imagens multi-comprimento de onda está expandindo as aplicações em oncologia. Como resultado, a oncologia permanece o principal motor de receita no mercado de imagem fotoacústica.

O segmento de dermatologia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,5%, entre 2026 e 2033, impulsionado pela crescente demanda por imagens não invasivas da pele e pela detecção precoce de doenças cutâneas como melanoma e psoríase. A imagem fotoacústica proporciona visualização de alta resolução das camadas da pele e das estruturas vasculares, permitindo que os médicos avaliem a profundidade da lesão, o fluxo sanguíneo e a oxigenação sem a necessidade de biópsia invasiva. O aumento no número de clínicas de estética e dermatologia que adotam tecnologias avançadas de imagem está impulsionando o crescimento do mercado. Além disso, a crescente conscientização sobre a triagem e o diagnóstico precoce do câncer de pele também está fomentando a adoção dessa tecnologia. Os avanços tecnológicos em dispositivos portáteis e de mão também estão tornando a imagem fotoacústica mais acessível para aplicações dermatológicas. O crescimento do segmento é ainda sustentado pelo aumento das pesquisas sobre doenças de pele e pelo desenvolvimento de sistemas especializados de imagem fotoacústica para dermatologia.

- Por usuário final

Com base no usuário final, o mercado é segmentado em centros cirúrgicos ambulatoriais, laboratórios de pesquisa, hospitais e clínicas, centros de diagnóstico por imagem, empresas farmacêuticas e de biotecnologia, entre outros. O segmento de laboratórios de pesquisa dominou o mercado em 2024, devido à alta demanda por ferramentas de imagem pré-clínica, ao forte financiamento acadêmico e à expansão da pesquisa em imagem funcional e molecular. Instituições de pesquisa estão adotando cada vez mais sistemas de imagem fotoacústica para impulsionar a descoberta biomédica, o desenvolvimento de medicamentos e a pesquisa translacional. A tecnologia é amplamente utilizada em estudos com pequenos animais para biologia tumoral, imagem vascular e avaliação da eficácia de medicamentos. Além disso, as colaborações entre universidades e empresas de biotecnologia estão impulsionando os investimentos em sistemas de imagem fotoacústica. A presença de uma infraestrutura de pesquisa pré-clínica bem estabelecida na América do Norte e na Europa também contribui para a dominância do segmento. No geral, os laboratórios de pesquisa continuam sendo os principais responsáveis pela receita, devido à forte demanda por ferramentas de imagem de alta tecnologia.

Prevê-se que o segmento de hospitais e clínicas apresente a maior taxa de crescimento anual composta (CAGR) de 14,7% entre 2026 e 2033, impulsionado pela crescente adoção de modalidades de imagem inovadoras em ambientes clínicos. Os hospitais estão investindo cada vez mais em soluções de imagem não invasivas e em tempo real para a detecção precoce de doenças e o monitoramento do tratamento. A crescente ênfase na medicina personalizada e no diagnóstico de precisão está incentivando a integração da imagem fotoacústica aos fluxos de trabalho clínicos. A capacidade da tecnologia de fornecer informações funcionais e moleculares, juntamente com imagens estruturais, torna-a valiosa para oncologia, dermatologia e distúrbios vasculares. Além disso, a melhoria na validação clínica e nas aprovações regulatórias está impulsionando a adoção. A crescente demanda por ferramentas de diagnóstico avançadas em mercados emergentes também está contribuindo para o crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo, vendas online e outros. O segmento de licitação direta dominou o mercado com a maior participação na receita, de 52,6% em 2024, impulsionado pela aquisição institucional de sistemas fotoacústicos por hospitais, laboratórios de pesquisa e organizações governamentais. A licitação direta é preferida para compras em larga escala, pois oferece melhores preços, contratos de serviço de longo prazo e configurações de sistema personalizadas. Esse canal é especialmente popular em sistemas públicos de saúde e instituições acadêmicas que exigem equipamentos de imagem de ponta com suporte completo de manutenção. A presença de grandes fabricantes de equipamentos de imagem e suas fortes redes de distribuição reforçam ainda mais o domínio da licitação direta. Além disso, as licitações geralmente incluem serviços integrados, instalação e treinamento, o que agrega valor para os compradores.

Espera-se que o segmento de vendas online registre a taxa de crescimento anual composta (CAGR) mais rápida, de 16,2%, entre 2026 e 2033, impulsionado pela crescente digitalização, adoção do comércio eletrônico e maior facilidade de acesso a acessórios de imagem menores, softwares e dispositivos portáteis. As plataformas online oferecem conveniência na compra e entrega rápida, especialmente para laboratórios de pesquisa e clínicas menores. O crescimento das vendas online também é impulsionado pela crescente demanda por compras remotas e substituição rápida de componentes. Além disso, o aumento da confiança em transações online e a melhoria da logística em mercados emergentes estão contribuindo para o crescimento desse segmento.

Análise Regional do Mercado de Imagem Fotoacústica na América do Norte

- O mercado de imagens fotoacústicas da América do Norte está preparado para registrar uma forte taxa de crescimento anual composta (CAGR) de 14,8% durante o período de previsão, com a região representando aproximadamente 33,9% da receita global em 2024.

- Esse crescimento é impulsionado pelos altos gastos com saúde, pelo forte financiamento governamental e do setor privado para exames de imagem médica avançados, pela adoção precoce de tecnologias de diagnóstico inovadoras e por um ecossistema de pesquisa bem estabelecido nos EUA e no Canadá.

- O aumento das parcerias público-privadas, o crescimento dos investimentos em pesquisa biomédica e a presença de fabricantes líderes em tecnologia de imagem estão ampliando o acesso a sistemas avançados de imagem fotoacústica (PAI) de alta qualidade em toda a região.

Panorama do Mercado de Imagem Fotoacústica nos EUA:

O mercado de imagem fotoacústica dos EUA dominou a América do Norte em 2024, representando aproximadamente 41,2% da receita global . Essa liderança é sustentada por fortes investimentos federais e privados em infraestrutura de saúde, um ecossistema robusto de pesquisa biomédica, a adoção precoce de tecnologias de diagnóstico por imagem de ponta e a presença de grandes empresas do setor e instituições de pesquisa acadêmica. A alta utilização de sistemas de imagem fotoacústica tanto em diagnósticos clínicos quanto em pesquisa pré-clínica fortalece ainda mais o crescimento do mercado.

Análise do Mercado de Imagem Fotoacústica no Canadá:

O Canadá deverá ser o país com o crescimento mais rápido no mercado de imagem fotoacústica da América do Norte durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 20,4% . Esse crescimento é impulsionado pelo aumento dos gastos com saúde, pela expansão das atividades de pesquisa e desenvolvimento, pelo financiamento governamental para inovação médica e pela crescente adoção de soluções de diagnóstico por imagem não invasivas e avançadas em hospitais, centros de diagnóstico e instituições de pesquisa. A ênfase crescente na detecção precoce de doenças e na medicina de precisão acelera ainda mais a adoção do mercado no país.

Participação de mercado de imagens fotoacústicas na América do Norte

O setor de imagens fotoacústicas é liderado principalmente por empresas consolidadas, incluindo:

- PreXion Inc. (EUA)

- iThera Medical GmbH (Alemanha)

- PST Inc. (Coreia do Sul)

- HÜBNER Photonics (Alemanha)

- Lasers Litron (Reino Unido)

- FUJIFILM Visualsonics, Inc. (Canadá)

- Kibero (Suíça)

- InnoLas Laser GmbH (Alemanha)

- LASER QUANTEL (França)

- GE HealthCare (EUA)

- Ekspla (Lituânia)

- TomoWave Laboratories, Inc. (EUA)

- Aspectus GmbH (Alemanha)

- Soluções de iluminação natural (EUA)

- ADVANTEST CORPORATION (Japão)

- illumiSonics Inc. (EUA)

- OPOTEK LLC (EUA)

- Seno Medical (EUA)

- Vibronix, Inc. (EUA)

Novidades no mercado de imagens fotoacústicas na América do Norte

- Em abril de 2025 , pesquisadores apresentaram o Fator de Intensidade Acústica (ALF, na sigla em inglês) — um novo parâmetro de referência desenvolvido para sondas fotoacústicas de pequenas moléculas. O ALF permite a previsão precisa do desempenho de corantes in vivo, acelerando o desenvolvimento de sondas e melhorando a qualidade do sinal em imagens de diagnóstico.

- Em fevereiro de 2025 , cientistas da Universidade Estadual de Wayne usaram a PAI combinada com o reconhecimento de padrões para revelar padrões distintos de ativação neural no córtex pré-frontal durante o aprendizado condicionado em ratos — destacando o papel emergente da PAI na pesquisa em neurociência.

- Em abril de 2025 , pesquisadores da Universidade Duke publicaram descobertas sobre o uso do Fator de Intensidade Acústica (ALF) para avaliar e aprimorar sondas fotoacústicas de pequenas moléculas, estabelecendo um novo padrão para o design e a avaliação pré-clínica.

- Em maio de 2025 , um grupo conjunto A*STAR–NHG em Singapura apresentou um estudo pioneiro em humanos combinando MSOT e segmentação baseada em IA para imagens tumorais 3D — incluindo o diagnóstico de carcinoma basocelular — demonstrando alta resolução e potencial para orientar o planejamento cirúrgico.

- Em março de 2025 , a Nature Reviews Bioengineering publicou um artigo intitulado "Definindo o nicho clínico para imagens fotoacústicas", destacando sua crescente relevância terapêutica em oncologia e diagnóstico cardiovascular — ressaltando a aceleração da adoção clínica dessa tecnologia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.