North America Polyurethane Foam Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.13 Billion

USD

8.87 Billion

2024

2032

USD

6.13 Billion

USD

8.87 Billion

2024

2032

| 2025 –2032 | |

| USD 6.13 Billion | |

| USD 8.87 Billion | |

| % | |

Segmentação do mercado de espuma de poliuretano na América do Norte, por produto (espuma flexível, espuma rígida e espuma em spray), categoria (célula aberta e célula fechada), composição de densidade (composição de baixa densidade, composição de média densidade e composição de alta densidade), processo (espuma moldada, espuma em bloco, pulverização e laminação), utilizador final (roupa de cama e mobiliário, construção civil, automóvel, eletrónica, embalagens, calçado e outros) - Tendências do setor e previsão até 2032.

Análise do mercado de espuma de poliuretano

O mercado da espuma de poliuretano está a registar um crescimento constante, impulsionado pela crescente procura de setores como a construção, automóvel e mobiliário devido às suas excelentes propriedades de isolamento e amortecimento. O mercado está amplamente dividido em espumas rígidas e flexíveis, sendo as espumas rígidas fortemente adotadas em aplicações de isolamento e as espumas flexíveis amplamente utilizadas em roupa de cama e mobiliário. As crescentes preocupações com a sustentabilidade e as regulamentações ambientais estão a incentivar o desenvolvimento de alternativas de base biológica e de baixas emissões. A região da Ásia-Pacífico lidera o mercado, impulsionada pela rápida urbanização, expansão das infraestruturas e crescimento industrial. Além disso, as inovações em soluções de espuma leves e energeticamente eficientes continuam a moldar o futuro do setor.

Tamanho do mercado de espuma de poliuretano

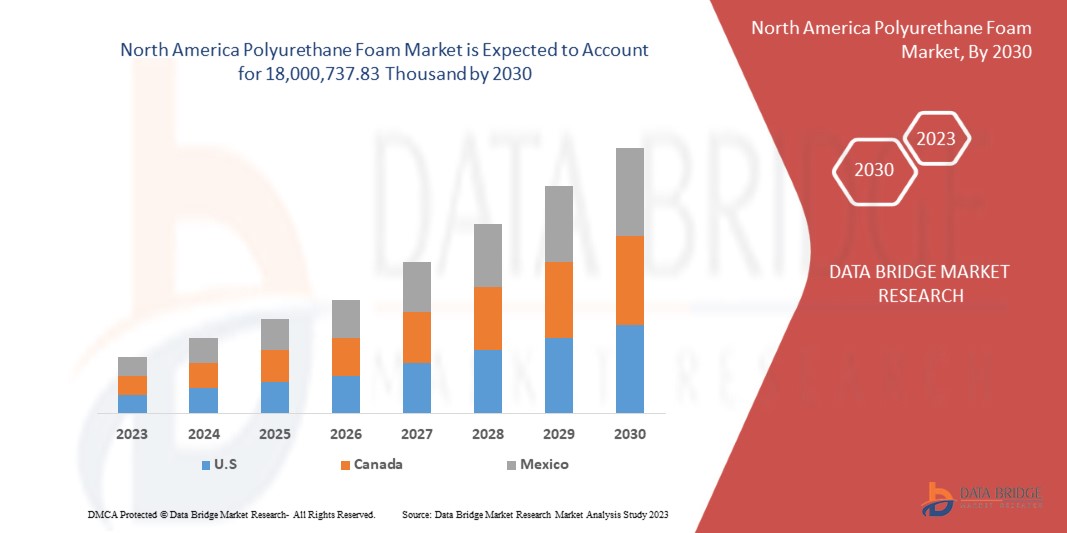

O mercado norte-americano de espuma de poliuretano deverá atingir os 8,87 mil milhões de dólares até 2032, face aos 6,13 mil milhões de dólares em 2024, crescendo com um CAGR substancial de 4,9% no período previsto de 2025 a 2032. Para além dos insights sobre os cenários de mercado, como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também a análise de importação e exportação, a de produção, análise de consumo de produção, análise de tendência de preço, cenário de alterações climáticas, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulamentar.

Tendências do mercado de espuma de poliuretano

“Perspetiva positiva em relação ao setor da construção”

O setor da construção pode ser uma grande força motriz na expansão do mercado da espuma de poliuretano. As atividades relacionadas com a construção estão a aumentar devido ao investimento direto estrangeiro nas economias emergentes. O cimento, a madeira, o vidro, os metais e o barro são alguns dos materiais mais comuns utilizados na indústria da construção. O poliuretano é utilizado na construção para criar produtos de alto desempenho que são fortes, mas leves, funcionam bem, são duradouros e adaptáveis. A espuma de poliuretano é um produto químico flexível utilizado em muitas aplicações típicas de construção, tais como colagem, enchimento, vedação e isolamento. As suas elevadas capacidades de isolamento térmico e acústico tornam-no um produto perfeito para o isolamento de tubagens de água, colagem e vedação de telhados e paredes e, mais significativamente, instalação de caixilhos de janelas e portas. Este crescimento das atividades relacionadas com a construção e a ampla aplicação da espuma de poliuretano na indústria da construção aumentaram o crescimento do mercado da espuma de poliuretano.

Âmbito do Relatório e Segmentação do Mercado da Espuma de Poliuretano

|

Atributos |

Insights sobre o mercado da espuma de poliuretano |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá e México |

|

Principais participantes do mercado |

Henkel AG & Co. KGaA (Alemanha), Saint-Gobain (França), Huntsman International LLC (EUA), BASF (Alemanha), INOAC CORPORATION (Japão), Dow (EUA), SEKISUI CHEMICAL CO., LTD. (Japão), Sunpreeth Engineers (Índia), Recticel NV/SA (Bélgica), Sheela Foam Ltd. (Índia), Eurofoam Srl (Itália), Rogers Corporation (EUA), UFP Technologies, Inc. (EUA), General Plastics Manufacturing Company, Inc. (EUA), Meenakshi Polymers Pvt. Ltd. (Índia), Foamcraft Inc. (EUA), ALSTONE INDUSTRIES PVT. LDA. (Índia), Wisconsin Foam Products (EUA), Tirupati Foam Ltd (Índia) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre cenários de mercado, tais como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preços, cenário de alterações climáticas, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise Porter e estrutura regulamentar. |

Definição do mercado de espuma de poliuretano

A espuma de poliuretano é um polímero obtido pela reação do diisocianato e do poliol. A espuma de poliuretano é geralmente chamada de espuma PU ou espuma PUR. A espuma de poliuretano proporciona isolamento e proteção aos materiais contra fontes externas que causam corrosão. O tipo de reagente ou catalisador utilizado com o isocianato na produção de espuma de poliuretano depende da aplicação da espuma de PU. Existem três tipos de espuma de poliuretano disponíveis: rígida, flexível e espuma projetada.

Dinâmica do mercado da espuma de poliuretano

Motoristas

- Crescente aceitação no setor automóvel e da aviação

A espuma de poliuretano é um material polimérico com elevada resistência à tracção, baixo peso, resistência química, processabilidade e características mecânicas que têm sido utilizadas em diversas aplicações. Devido às suas propriedades distintas, tem havido uma procura crescente por materiais leves e de alto desempenho nas indústrias aeroespacial e automóvel. Na indústria automóvel, a espuma automóvel desempenha um papel importante, uma vez que desempenha um papel significativo na segurança e conforto dos passageiros, desde os bancos automóveis aos revestimentos de alcatifa. A espuma de poliuretano é utilizada na indústria automóvel para acabamentos, bancos, encostos de cabeça, isolamento acústico e filtros de ar condicionado. Isto porque a espuma é um material que oferece uma vasta gama de propriedades, como o bloqueio de vibrações, a absorção sonora e o isolamento. As espumas de células abertas e fechadas podem ser utilizadas em estofos e bancos automóveis em carros modernos. A espuma de poliuretano nos automóveis atuais oferece aos veículos uma maior quilometragem devido à sua natureza durável e extremamente leve, reduzindo ainda mais o peso total do automóvel. Como resultado, a eficiência do combustível é melhorada e o impacto ambiental é reduzido. Estas aplicações de elevada utilização no setor automóvel impulsionarão o crescimento do mercado de espuma de poliuretano.

A aplicação da espuma de poliuretano na indústria aeroespacial é muito diversificada. É utilizado em peças estruturais, como paredes de cabines de passageiros, secções de bagagem, tetos, elementos de casas de banho, plataformas de convés de voo e divisórias de classes e secções. A espuma pode proteger a aeronave e os passageiros no seu interior de flutuações excessivas de temperatura. A densidade da espuma aeroespacial também auxilia na prevenção de fugas de ar para dentro e para fora da aeronave, preservando assim a pressão da cabine. Pode também servir como uma barreira sonora que protege os passageiros dos elevados níveis de decibéis dos motores dos aviões. Por exemplo, em junho de 2022, de acordo com um artigo publicado pela Linden Industries, LLC. A espuma de poliuretano é amplamente utilizada em interiores automóveis pelas suas propriedades de amortecimento, durabilidade e redução de ruído. Melhora o conforto e o apoio em cadeiras auto e apoios de cabeça, ao mesmo tempo que proporciona absorção de choque. Os painéis e as portas utilizam-no para isolar e minimizar o ruído da estrada. A sua durabilidade garante longevidade mesmo com uma utilização frequente. Essencial para melhorar a segurança e a experiência do passageiro, continua a ser um material essencial na construção de veículos

- Aumento da procura por diversas aplicações de mobiliário doméstico

Os móveis são objetos colocados numa divisão para torná-la mais confortável e agradável. Incluem todos os objetos móveis, como móveis, cortinas, tapetes e artigos de decoração que complementam o design do ambiente. As espumas de poliuretano são amplamente aplicadas em mobiliário residencial devido às suas características únicas, tais como baixa densidade, elevadas propriedades mecânicas e baixa condutividade térmica. As espumas de poliuretano são materiais porosos leves que apresentam características de desempenho promissoras. Estes materiais são ainda aplicados em aplicações finais em almofadas presentes em artigos de mobiliário, como sofás e cadeiras, o que impulsiona o crescimento do mercado da espuma de poliuretano.

Fatores como o aumento populacional, o aumento da urbanização, a inclinação para colchões de qualidade e a melhoria das infraestruturas institucionais impulsionam as vendas de colchões nos segmentos imobiliário e da hotelaria. A espuma flexível de poliuretano possui uma estrutura celular que permite uma certa compressão e resiliência, o que proporciona um efeito de amortecimento. Este recurso é amplamente utilizado em móveis, colchões, almofadas e carpetes. O crescimento de setores como a habitação, a hotelaria e os caminhos-de-ferro é um fator importante para o crescimento do mercado de colchões de espuma de poliuretano. Por exemplo, De acordo com a ISPF, o inquérito foi realizado pela Federação Indiana de Produtos para o Sono. Na Índia, o mercado geral de colchões era de cerca de 18,6 milhões de unidades, prevendo-se uma nova procura de colchões de 7 milhões de unidades por ano. Além disso, o ciclo médio de substituição de colchões foi de 12 anos, e a procura de substituição de colchões foi de 11,6 milhões de unidades. O estudo revelou ainda que o canal de mobiliário é essencial para a nova procura, sendo responsável por 50% das vendas totais de colchões. Além disso, os colchões à base de espuma representaram 52,6% do total das vendas, enquanto os colchões à base de molas representaram 13,5% e os colchões à base de fibra de coco representaram 34%.

Oportunidades

- Perspetiva lucrativa em direção a espumas ecologicamente corretas

As espumas de poliuretano tornaram-se um dos materiais mais essenciais da indústria, uma vez que estão entre os polímeros mais adaptáveis. São empregados na indústria automóvel para assentos, estofos e para-choques; em mobiliário como materiais de enchimento para almofadas de assento, sofás e colchões; no setor da embalagem; na construção para isolamento térmico e acústico; e entre outras aplicações. Para além da sua baixa densidade, baixa condutividade térmica e excelentes características mecânicas, uma das principais vantagens das espumas de poliuretano é a capacidade de ajustar a sua densidade e rigidez às exigências da aplicação do mercado.

Este polímero, no entanto, é principalmente à base de petróleo. As preocupações com o ambiente exigem que os poliuretanos sejam produzidos de forma mais sustentável, como a utilização de matérias-primas renováveis ou a reciclagem de espumas de poliuretano. A mudança no comportamento do consumidor em relação à utilização de materiais sustentáveis, as regras e regulamentos rigorosos do governo e as medidas do fabricante para diminuir a utilização de matérias-primas à base de petróleo na produção de espumas são alguns fatores que levaram à perspetiva positiva em relação às espumas amigas do ambiente. Tais medidas levarão ao desenvolvimento de espumas de poliuretano biodegradáveis e amigas do ambiente. Os fabricantes estão também a colaborar com outras empresas e a desenvolver instalações para a reciclagem de espuma de poliuretano. Por exemplo, em setembro de 2023, de acordo com um artigo publicado pela Crain Communications, Inc., a Covestro colaborou com o Selena Group para desenvolver espumas de poliuretano (PU) sustentáveis para o isolamento de edifícios. Utilizou o MDI bioatribuído da Covestro numa espuma Ultra-Fast 70 melhorada, reduzindo a sua pegada de carbono em 60%. A espuma curou em 90 minutos e rendeu 70 litros por recipiente. Correspondia à qualidade das espumas de origem fóssil e permitia uma integração perfeita. A Selena incluiu polióis de base biológica e materiais PET reciclados na sua gama de espumas

- Políticas governamentais de apoio ao investimento nos mercados nacionais

O aumento do rendimento disponível, a rápida urbanização, as diversas aplicações industriais, o elevado consumo, o aumento do investimento direto estrangeiro e o promissor potencial de exportação são alguns fatores que incentivam o crescimento da indústria química nas economias em desenvolvimento, como a Índia e a China. Várias oportunidades futuras para fabricar produtos químicos especiais e polímeros criarão uma enorme procura doméstica. Os países em desenvolvimento serão autossuficientes na produção de matérias-primas e do produto final. Além disso, o investimento dos países desenvolvidos ou a instalação de uma fábrica de produtos químicos nas economias emergentes pode oferecer uma grande oportunidade para o crescimento do mercado norte-americano de espuma de poliuretano.

A espuma de poliuretano tem aplicações em vários setores, como o automóvel, mobiliário, construção civil, embalagens, têxtil, calçado e outros. O crescimento do mercado destas indústrias irá impulsionar ainda mais a economia dos países em desenvolvimento. As atividades de investigação e desenvolvimento, os avanços tecnológicos, o aumento da procura por parte das indústrias de utilizadores finais e as políticas e estruturas favoráveis influenciaram o crescimento da indústria química nestes países. Por exemplo, em setembro de 2022, de acordo com o Arab News, com um gasto total de 1,1 triliões de dólares em projetos de infraestruturas e imobiliários desde o anúncio da Visão 2030 da Arábia Saudita em 2016, o país está a caminho de se tornar o maior estaleiro de construção do mundo. A Arábia Saudita tornar-se-á facilmente o maior estaleiro de construção do mundo, com mais de 555.000 unidades residenciais, mais de 275.000 chaves de hotel, mais de 4,3 milhões de metros quadrados de espaço comercial e mais de 6,1 milhões de metros quadrados de espaço de escritórios planeado para o reino. Uma infraestrutura tão grande levará à utilização generalizada de espuma de poliuretano no setor da construção nos próximos anos

Restrições/Desafios

- Utilização de produtos químicos nocivos na produção de espuma de poliuretano

As espumas de poliuretano são utilizadas em diversas aplicações, desde o mobiliário ao isolamento. No entanto, a utilização de vários produtos químicos na produção de espumas de poliuretano levanta preocupações ambientais e de saúde para a força de trabalho envolvida na produção. Vários agentes de expansão, pensos, retardantes de chama, tensioativos e catalisadores estão envolvidos no processo. Os polióis habitualmente utilizados são o polietilenoglicol, o polipropilenoglicol e o politetrametilenoglicol. Ao mesmo tempo, o diisocianato de tolueno (TDI) e o diisocianato de metileno difenil (MDI) são materiais diisocianato normalmente utilizados. Por exemplo, em março de 2023, de acordo com a Agência de Proteção Ambiental dos EUA (EPA), os di-isocianatos como o MDI e o TDI causariam asma, danos pulmonares e até a morte, em alguns casos, dos trabalhadores envolvidos. A EPA elaborou um plano de ação para controlo protetor dos mesmos em unidades de trabalho. Diz-se que a libertação de compostos orgânicos voláteis no processo de produção cria preocupações ambientais

- Volatilidade nos preços das matérias-primas

O processo de fabrico em qualquer setor depende do preço das matérias-primas. Quanto maior for a volatilidade do preço da matéria-prima, maior será a hipótese de flutuação no custo do produto e no crescimento do mercado.

As principais matérias-primas para a produção de espuma de poliuretano são os polióis e os diisocianatos derivados do petróleo bruto. Vários motivos, como o clima, a cadeia de abastecimento, a procura, a disponibilidade, as limitações e a situação económica do país, determinam o preço destas matérias-primas. Por exemplo, em novembro de 2024, de acordo com um artigo publicado pela Polymerupdate, as empresas de processamento de petróleo enfrentaram um declínio significativo na rentabilidade no terceiro trimestre de 2024 devido às fracas margens de refinação, com o GRM a cair para 1,3 dólares por barril em setembro de 2024, o valor mais baixo desde o pico da Covid-19. Isto resultou dos baixos preços do crude, do aumento da disponibilidade de crude russo e da fraca procura, principalmente por parte da China. O crescimento económico da América do Norte manteve-se estável nos 3,1% em 2024, com riscos de queda devido às tensões geopolíticas e ao setor imobiliário da China. Sofreu também porque a adopção de veículos eléctricos, biocombustíveis e GNL reduziu a procura de combustível petrolífero na Ásia e na Europa. Nova capacidade de refinação pressionou ainda mais as margens

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no envio

A Data Bridge Market Research oferece uma análise de alto nível do mercado e fornece informações tendo em conta o impacto e o ambiente atual do mercado de escassez de matérias-primas e atrasos nas remessas. Isto traduz-se em avaliar possibilidades estratégicas, criar planos de ação eficazes e auxiliar as empresas na tomada de decisões importantes.

Além do relatório padrão, também oferecemos análises aprofundadas do nível de aquisição, desde atrasos previstos nas remessas, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, fornecimento, análise de desempenho de categoria, soluções de gestão de risco da cadeia de abastecimento, benchmarking avançado e outros serviços de aquisição e apoio estratégico.

Impacto esperado da desaceleração económica nos preços e na disponibilidade dos produtos

Quando a atividade económica abranda, as indústrias começam a sofrer. Os efeitos previstos da crise económica nos preços e na acessibilidade dos produtos são tidos em conta nos relatórios de informação de mercado e nos serviços de inteligência fornecidos pelo DBMR. Com isto, os nossos clientes conseguem geralmente manter-se um passo à frente dos seus concorrentes, projetar as suas vendas e receitas e estimar as suas despesas com lucros e perdas.

Âmbito do mercado de espuma de poliuretano

O mercado é segmentado com base no produto, categoria, composição da densidade, processo e utilizador final. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Produto

- Espuma flexível

- Espuma rígida

- Espuma de spray

Categoria

- Célula aberta

- Célula fechada

Composição de densidade

- Composição de baixa densidade

- Composição de média densidade

- Composição de alta densidade

Processo

- Espuma moldada

- Espuma de bloco

- Pulverização

- Laminação

Utilizador final

- Cama e Móveis

- Construção e Edificação

- Automotivo

- Eletrônica

- Embalagem

- Calçados

- Outros

Análise regional do mercado de espuma de poliuretano

O mercado é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por produto, categoria, composição de densidade, processo e utilizador final, conforme referenciado acima.

Os países abrangidos pelo mercado são os EUA, o Canadá e o México.

Espera-se que os EUA dominem o mercado norte-americano de poliuretano devido à sua base industrial bem desenvolvida, à forte procura dos setores da construção e automóvel e à investigação avançada em tecnologias de poliuretano. A presença de grandes fabricantes, aliada ao elevado investimento em infraestruturas e edifícios energeticamente eficientes, impulsiona um consumo significativo de poliuretano. Além disso, as regulamentações rigorosas que promovem materiais sustentáveis e de alto desempenho levaram à maior adoção de formulações avançadas de poliuretano.

Espera-se que os EUA sejam os mercados de crescimento mais rápido devido à crescente procura de materiais leves e duráveis em setores como o aeroespacial, o mobiliário e o eletrónico. As tendências crescentes em matéria de sustentabilidade, incluindo o desenvolvimento de poliuretanos de base biológica e recicláveis, juntamente com os avanços tecnológicos contínuos, estão a acelerar ainda mais a expansão do mercado.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas da América do Norte e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de espuma de poliuretano

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença na América do Norte, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude e abrangência do produto, domínio da aplicação. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de espuma de poliuretano que operam no mercado são:

- Henkel AG & Co. KGaA (Alemanha)

- Saint-Gobain (França)

- Huntsman International LLC (EUA)

- BASF (Alemanha)

- INOAC CORPORATION (Japão)

- Dow (EUA)

- SEKISUI QUÍMICA CO., LTD. (Japão)

- Engenheiros Sunpreeth (Índia)

- Recticel NV/SA (Bélgica)

- Sheela Foam Ltd. (Índia)

- Eurofoam Srl (Itália)

- Rogers Corporation (EUA)

- UFP Technologies, Inc. (EUA)

- General Plastics Manufacturing Company, Inc. (EUA)

- Meenakshi Polímeros Pvt. Lda. (Índia)

- Foamcraft Inc. (EUA)

- ALSTONE INDUSTRIES Pvt. Lda. LDA. (Índia)

- Produtos de espuma Wisconsin (EUA)

- Tirupati Foam Ltd (Índia)

Últimos desenvolvimentos no mercado da espuma de poliuretano:

- Em setembro de 2022, a Saint-Gobain recebeu todas as aprovações necessárias das autoridades relevantes para a aquisição da GCP Applied Technologies Inc. (uma importante empresa norte-americana em produtos químicos para a construção). Esta aquisição ajuda a empresa a ganhar mais reconhecimento no campo dos produtos químicos para a construção

- Em maio de 2020, a Huntsman Corporation anunciou a mudança de marca do seu negócio líder mundial de espuma de poliuretano em spray para Huntsman Building Solutions. A Huntsman Building Solutions é uma plataforma mundial da divisão de poliuretanos da Huntsman. Esta reformulação da marca ajudou a empresa a expandir o seu negócio no ramo da espuma de poliuretano

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 CURVA DA LINHA DE VIDA DO PRODUTO

2.7 MODELAGEM MULTIVARIADA

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTLE

4.1.1 FATORES POLÍTICOS:

4.1.2 FATORES ECONÔMICOS:

4.1.3 FATORES SOCIAIS:

4.1.4 FATORES TECNOLÓGICOS:

4.1.5 FATORES LEGAIS:

4.1.6 FATORES AMBIENTAIS:

4.2 AS CINCO FORÇAS DE PORTER:

4.2.1 A AMEAÇA DE NOVOS ENTRADANTES:

4.2.2 A AMEAÇA DOS SUBSTITUTOS:

4.2.3 PODER DE BARGANHA DO CLIENTE:

4.2.4 PODER DE BARGANHA DO FORNECEDOR:

4.2.5 CONCORRÊNCIA INTERNA (RIVALIDADE):

4.3 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.3.1 PREOCUPAÇÕES AMBIENTAIS

4.3.2 RESPOSTA DA INDÚSTRIA

4.3.3 PAPEL DO GOVERNO

4.3.4 RECOMENDAÇÃO DO ANALISTA

4.4 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.4.1 VISÃO GERAL

4.4.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.4.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

4.5 AVANÇOS TECNOLÓGICOS DOS FABRICANTES

4.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.6.1 COBERTURA DE MATÉRIA-PRIMA

4.7 ANÁLISE DE PREÇOS

4.8 ANÁLISE DE PRODUÇÃO E CONSUMO

4.9 ANÁLISE DA CAPACIDADE DE PRODUÇÃO

5 COBERTURA REGULAMENTAR

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 PERSPECTIVAS POSITIVAS PARA O SETOR DA CONSTRUÇÃO

6.1.2 ACEITAÇÃO CRESCENTE NO SETOR AUTOMOTIVO E DE AVIAÇÃO

6.1.3 CRESCENTE DEMANDA POR DIVERSAS APLICAÇÕES DE MOBILIÁRIO RESIDENCIAL

6.1.4 AUMENTO DA DEMANDA POR EMBALAGENS DE PROTEÇÃO

6.1.5 ADOÇÃO CRESCENTE DE ESPUMAS DE POLIURETANO NA INDÚSTRIA TÊXTIL E DE CALÇADOS

6.2 RESTRIÇÕES

6.2.1 RISCOS AMBIENTAIS E À SAÚDE ASSOCIADOS AO USO DE ESPUMA DE POLIURETANO

6.2.2 DISPONIBILIDADE DE SUBSTITUTOS NO MERCADO

6.3 OPORTUNIDADES

6.3.1 PERSPECTIVAS LUCRATIVAS PARA ESPUMAS AMIGÁVEIS AO MEIO AMBIENTE

6.3.2 POLÍTICAS GOVERNAMENTAIS DE APOIO AO INVESTIMENTO EM MERCADOS INTERNOS, INCLUINDO A CHINA E A ÍNDIA

6.4 DESAFIOS

6.4.1 USO DE PRODUTOS QUÍMICOS NOCIVOS NA PRODUÇÃO DE ESPUMA DE POLIURETANO

6.4.2 VOLATILIDADE NOS PREÇOS DAS MATÉRIAS-PRIMAS

6.4.3 REGRAS E REGULAMENTOS RIGOROSOS PARA ESPUMAS DE POLIURETANO

7 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PRODUTO

7.1 VISÃO GERAL

7.2 ESPUMA FLEXÍVEL

7.3 ESPUMA RÍGIDA

7.4 ESPUMA SPRAY

8 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR CATEGORIA

8.1 VISÃO GERAL

8.2 CÉLULA ABERTA

8.3 CÉLULA FECHADA

9 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR COMPOSIÇÃO DE DENSIDADE

9.1 VISÃO GERAL

9.2 COMPOSIÇÃO DE BAIXA DENSIDADE

9.3 COMPOSIÇÃO DE MÉDIA DENSIDADE

9.4 COMPOSIÇÃO DE ALTA DENSIDADE

10 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PROCESSO

10.1 VISÃO GERAL

10.2 ESPUMA MOLDADA

10.3 ESPUMA SLABSTOCK

10.4 PULVERIZAÇÃO

10.5 LAMINAÇÃO

11 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 ROUPAS DE CAMA E MÓVEIS

11.3 EDIFÍCIO E CONSTRUÇÃO

11.4 AUTOMOTIVO

11.5 ELETRÔNICA

11.6 EMBALAGEM

11.7 CALÇADOS

11.8 OUTROS

12 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO

12.1 AMÉRICA DO NORTE

12.1.1 EUA

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: PANORAMA DA EMPRESA

13.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14 PERFIS DE EMPRESAS

14.1 HENKEL AG & CO. KGAA

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 ANÁLISE SWOT

14.1.4 ANÁLISE DAS AÇÕES DA EMPRESA

14.1.5 PORTFÓLIO DE PRODUTOS

14.1.6 DESENVOLVIMENTOS RECENTES

14.2 SAINT-GOBAIN

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 ANÁLISE SWOT

14.2.6 DESENVOLVIMENTO RECENTE

14.3 HUNTSMAN INTERNATIONAL LLC

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 ANÁLISE DE AÇÕES DA EMPRESA

14.3.4 ANÁLISE SWOT

14.3.5 PORTFÓLIO DE PRODUTOS

14.3.6 DESENVOLVIMENTOS RECENTES

14.4 BASF

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 ANÁLISE SWOT

14.4.6 DESENVOLVIMENTO RECENTE

14.5 CORPORAÇÃO INOAC

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

14.5.3 PORTFÓLIO DE PRODUTOS

14.5.4 ANÁLISE SWOT

14.5.5 DESENVOLVIMENTO RECENTE

14.6 ALSTONE INDUSTRIES PVT. LTDA.

14.6.1 RESUMO DA EMPRESA

14.6.2 ANÁLISE SWOT

14.6.3 PORTFÓLIO DE PRODUTOS

14.6.4 DESENVOLVIMENTOS RECENTES

14,7 DOW

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PORTFÓLIO DE PRODUTOS

14.8 EUROFOAM SRL

14.8.1 RESUMO DA EMPRESA

14.8.2 ANÁLISE SWOT

14.8.3 PORTFÓLIO DE PRODUTOS

14.8.4 DESENVOLVIMENTOS RECENTES

14.9 FOAMCRAFT, INC.

14.9.1 RESUMO DA EMPRESA

14.9.2 PORTFÓLIO DE PRODUTOS

14.9.3 ANÁLISE SWOT

14.9.4 DESENVOLVIMENTOS RECENTES

14.1 COMPANHIA DE FABRICAÇÃO DE PLÁSTICOS GENERAL, INC.

14.10.1 RESUMO DA EMPRESA

14.10.2 ANÁLISE SWOT

14.10.3 PORTFÓLIO DE PRODUTOS

14.10.4 DESENVOLVIMENTOS RECENTES

14.11 MEENAKSHI POLYMERS Pvt. Ltda.

14.11.1 RESUMO DA EMPRESA

14.11.2 ANÁLISE SWOT

14.11.3 PORTFÓLIO DE PRODUTOS

14.11.4 DESENVOLVIMENTOS RECENTES

14.12 RECTICEL NV/SA

14.12.1 RESUMO DA EMPRESA

14.12.2 ANÁLISE DE RECEITA

14.12.3 ANÁLISE SWOT

14.12.4 PORTFÓLIO DE PRODUTOS

14.12.5 DESENVOLVIMENTO RECENTE

14.13 ROGERS CORPORATION

14.13.1 RESUMO DA EMPRESA

14.13.2 PORTFÓLIO DE PRODUTOS

14.13.3 ANÁLISE DE RECEITA

14.13.4 ANÁLISE SWOT

14.13.5 DESENVOLVIMENTOS RECENTES

14.14 SEKISUI QUÍMICA CO., LTD.

14.14.1 RESUMO DA EMPRESA

14.14.2 ANÁLISE DE RECEITA

14.14.3 PORTFÓLIO DE PRODUTOS

14.14.4 ANÁLISE SWOT

14.14.5 DESENVOLVIMENTO RECENTE

14.15 SHEELA FOAM LTDA.

14.15.1 RESUMO DA EMPRESA

14.15.2 ANÁLISE DE RECEITA

14.15.3 ANÁLISE SWOT

14.15.4 PORTFÓLIO DE PRODUTOS

14.15.5 DESENVOLVIMENTOS RECENTES

14.16 ENGENHEIROS SUNPREETH

14.16.1 RESUMO DA EMPRESA

14.16.2 ANÁLISE SWOT

14.16.3 PORTFÓLIO DE PRODUTOS

14.16.4 DESENVOLVIMENTOS RECENTES

14.17 TIRUPATI FOAM LTDA.

14.17.1 RESUMO DA EMPRESA

14.17.2 ANÁLISE DE RECEITA

14.17.3 ANÁLISE SWOT

14.17.4 PORTFÓLIO DE PRODUTOS

14.17.5 DESENVOLVIMENTOS RECENTES

14.18 UFP TECHNOLOGIES, INC.

14.18.1 RESUMO DA EMPRESA

14.18.2 ANÁLISE DE RECEITA

14.18.3 PORTFÓLIO DE PRODUTOS

14.18.4 ANÁLISE SWOT

14.18.5 DESENVOLVIMENTO RECENTE

14.19 PRODUTOS DE ESPUMA WISCONSIN

14.19.1 RESUMO DA EMPRESA

14.19.2 PORTFÓLIO DE PRODUTOS

14.19.3 ANÁLISE SWOT

14.19.4 DESENVOLVIMENTOS RECENTES

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 COBERTURA REGULAMENTAR

TABELA 2 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR PRODUTO, 2018-2032 (MIL USD)

TABELA 3 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 4 ESPUMA FLEXÍVEL DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 5 ESPUMA FLEXÍVEL DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 6 ESPUMA RÍGIDA NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 7 ESPUMA RÍGIDA NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 8 ESPUMA SPRAY NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 9 MERCADO DE ESPUMA DE POLIURETANO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 10 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 11 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 12 MERCADO DE CÉLULAS ABERTAS DE ESPUMA DE POLIURETANO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 13 MERCADO DE CÉLULAS ABERTAS DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 14 MERCADO DE CÉLULAS FECHADAS DE ESPUMA DE POLIURETANO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 15 MERCADO DE CÉLULAS FECHADAS DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 16 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (MIL USD)

TABELA 17 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (TONELADAS)

TABELA 18 COMPOSIÇÃO DE BAIXA DENSIDADE NO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 19 COMPOSIÇÃO DE BAIXA DENSIDADE NO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 20 COMPOSIÇÃO DE MÉDIA DENSIDADE NO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 21 COMPOSIÇÃO DE MÉDIA DENSIDADE NO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 22 COMPOSIÇÃO DE ALTA DENSIDADE NO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 23 COMPOSIÇÃO DE ALTA DENSIDADE NO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 24 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR PROCESSO, 2018-2032 (MIL USD)

TABELA 25 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR PROCESSO, 2018-2032 (TONELADAS)

TABELA 26 ESPUMA MOLDADA NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 27 MERCADO DE ESPUMA MOLDADA DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 28: ESPUMA EM PLACAS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 29: ESPUMA EM PLACAS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 30 MERCADO DE PULVERIZAÇÃO DE ESPUMA DE POLIURETANO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 31 MERCADO DE PULVERIZAÇÃO DE ESPUMA DE POLIURETANO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 32 MERCADO DE LAMINAÇÃO DE ESPUMA DE POLIURETANO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 33 MERCADO DE LAMINAÇÃO DE ESPUMA DE POLIURETANO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 34 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 35 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2018-2032 (TONELADAS)

TABELA 36 MERCADO DE ESPUMA DE POLIURETANO E ROUPAS DE CAMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE ESPUMA DE POLIURETANO E ROUPAS DE CAMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 38 MERCADO DE ROUPAS DE CAMA E MÓVEIS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 39 MERCADO DE ESPUMA DE POLIURETANO E ROUPAS DE CAMA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 40 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 41 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 42 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 43 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 44 MERCADO AUTOMOTIVO DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 45 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 46 MERCADO AUTOMOTIVO DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 47 MERCADO AUTOMOTIVO DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE ELETRÔNICOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 49 MERCADO DE ESPUMA DE POLIURETANO ELETRÔNICOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 50 MERCADO DE ELETRÔNICOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 51 EMBALAGENS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 52 EMBALAGENS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 53 EMBALAGENS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 54 EMBALAGENS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 55 MERCADO DE CALÇADOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 56 MERCADO DE CALÇADOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (TONELADAS)

TABELA 57 MERCADO DE CALÇADOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 58 MERCADO DE CALÇADOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 59 AMÉRICA DO NORTE OUTROS NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 60 AMÉRICA DO NORTE OUTROS NO MERCADO DE ESPUMA DE POLIURETANO, POR REGIÃO, 2018-2032, (TONELADAS)

TABELA 61 AMÉRICA DO NORTE OUTROS NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 62 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (TONELADAS)

TABELA 64 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 65 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 66 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 67 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 68 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (TONELADAS)

TABELA 70 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PROCESSO, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PROCESSO, 2018-2032 (TONELADAS)

TABELA 72 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 73 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (TONELADAS)

TABELA 74 MERCADO DE ROUPAS DE CAMA E MÓVEIS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 75 MERCADO DE ESPUMA DE POLIURETANO E ROUPAS DE CAMA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 76 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 77 EDIFÍCIOS E CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 78 MERCADO AUTOMOTIVO DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 79 MERCADO AUTOMOTIVO DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 80 MERCADO DE ELETRÔNICOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 81 EMBALAGENS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 82 EMBALAGENS NA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 83 MERCADO DE CALÇADOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 84 MERCADO DE CALÇADOS DA AMÉRICA DO NORTE NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 85 AMÉRICA DO NORTE OUTROS NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 86 MERCADO DE ESPUMA DE POLIURETANO DOS EUA, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 87 MERCADO DE ESPUMA DE POLIURETANO DOS EUA, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 88 MERCADO DE ESPUMA DE POLIURETANO NOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 89 MERCADO DE ESPUMA DE POLIURETANO NOS EUA, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 90 MERCADO DE ESPUMA DE POLIURETANO DOS EUA, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (MIL USD)

TABELA 91 MERCADO DE ESPUMA DE POLIURETANO DOS EUA, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (TONELADAS)

TABELA 92 MERCADO DE ESPUMA DE POLIURETANO DOS EUA, POR PROCESSO, 2018-2032 (MIL USD)

TABELA 93 MERCADO DE ESPUMA DE POLIURETANO DOS EUA, POR PROCESSO, 2018-2032 (TONELADAS)

TABELA 94 MERCADO DE ESPUMA DE POLIURETANO DOS EUA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 95 MERCADO DE ESPUMA DE POLIURETANO NOS EUA, POR USUÁRIO FINAL, 2018-2032 (TONELADAS)

TABELA 96 MERCADO DE ROUPAS DE CAMA E MÓVEIS EM ESPUMA DE POLIURETANO NOS EUA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 97 MERCADO DE ESPUMA DE POLIURETANO E ROUPAS DE CAMA E MÓVEIS NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 98 EDIFÍCIOS E CONSTRUÇÃO NOS EUA NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 99 EDIFÍCIOS E CONSTRUÇÃO NOS EUA NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 100 MERCADO AUTOMOTIVO NOS EUA NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 101 MERCADO AUTOMOTIVO DOS EUA NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 102 ELETRÔNICOS DOS EUA NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 103 EMBALAGENS NO MERCADO DE ESPUMA DE POLIURETANO NOS EUA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 104 EMBALAGENS NO MERCADO DE ESPUMA DE POLIURETANO NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 105 MERCADO DE CALÇADOS DE ESPUMA DE POLIURETANO NOS EUA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 106 MERCADO DE CALÇADOS DE ESPUMA DE POLIURETANO NOS EUA, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 107 OUTROS ESTADOS UNIDOS NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 108 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 109 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 110 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 111 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 112 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (MIL USD)

TABELA 113 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (TONELADAS)

TABELA 114 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR PROCESSO, 2018-2032 (MIL USD)

TABELA 115 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR PROCESSO, 2018-2032 (TONELADAS)

TABELA 116 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 117 MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (TONELADAS)

TABELA 118: MERCADO DE ESPUMA DE POLIURETANO E ROUPAS DE CAMA NO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 119: MERCADO DE ESPUMA DE POLIURETANO E ROUPAS DE CAMA NO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 120 CONSTRUÇÃO E EDIFÍCIOS NO CANADÁ NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 121 CONSTRUÇÃO E EDIFICAÇÃO NO MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 122 CANADÁ AUTOMOTIVO NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 123 CANADÁ AUTOMOTIVO NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 124 MERCADO DE ESPUMA DE POLIURETANO NO CANADÁ ELETRÔNICOS, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 125 EMBALAGENS NO MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 126 EMBALAGENS NO MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 127 CALÇADOS NO MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 128 CALÇADOS NO MERCADO DE ESPUMA DE POLIURETANO DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 129 CANADÁ OUTROS NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 130 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR PRODUTO, 2018-2032 (MIL USD)

TABELA 131 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR PRODUTO, 2018-2032 (TONELADAS)

TABELA 132 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 133 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR CATEGORIA, 2018-2032 (TONELADAS)

TABELA 134 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (MIL USD)

TABELA 135 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR COMPOSIÇÃO DE DENSIDADE, 2018-2032 (TONELADAS)

TABELA 136 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR PROCESSO, 2018-2032 (MIL USD)

TABELA 137 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR PROCESSO, 2018-2032 (TONELADAS)

TABELA 138 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 139 MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (TONELADAS)

TABELA 140 MÓVEIS E ROUPAS DE CAMA NO MÉXICO NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 141 MERCADO DE ROUPAS DE CAMA E MÓVEIS NO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 142 MÉXICO EDIFÍCIOS E CONSTRUÇÃO NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 143 MÉXICO EDIFICAÇÃO E CONSTRUÇÃO NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 144 MÉXICO AUTOMOTIVO NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 145 MÉXICO AUTOMOTIVO NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 146 MERCADO DE ELETRÔNICOS NO MÉXICO NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 147 EMBALAGENS NO MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 148 EMBALAGENS NO MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 149 MÉXICO CALÇADOS NO MERCADO DE ESPUMA DE POLIURETANO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 150 CALÇADOS NO MERCADO DE ESPUMA DE POLIURETANO DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 151 MÉXICO OUTROS NO MERCADO DE ESPUMA DE POLIURETANO, POR TIPO DE PRODUTO, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: A CURVA DA LINHA DE VIDA DO PRODUTO

FIGURA 7 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 8 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 9 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 10 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 11 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 12 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 13 RESUMO EXECUTIVO DO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE

FIGURA 14 TRÊS SEGMENTOS COMPREENDEM O MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE, POR PRODUTO

FIGURA 15 DECISÕES ESTRATÉGICAS

FIGURA 16 UMA PERSPECTIVA POSITIVA PARA O SETOR DE CONSTRUÇÃO E EDIFICAÇÃO DEVE IMPULSIONAR O MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE NO PERÍODO PREVISTO

FIGURA 17 O SEGMENTO DE ESPUMA FLEXÍVEL DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE EM 2025 E 2032

FIGURA 18 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 19 ANÁLISE DE CONSUMO DE PRODUÇÃO ESTIMADA

FIGURA 20 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE

FIGURA 21 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR PRODUTO, 2024

FIGURA 22 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR CATEGORIA, 2024

FIGURA 23 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR COMPOSIÇÃO DE DENSIDADE, 2024

FIGURA 24 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR PROCESSO, 2024

FIGURA 25 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2024

FIGURA 26 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: INSTANTÂNEO (2024)

FIGURA 27 MERCADO DE ESPUMA DE POLIURETANO DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.