North America Potting And Encapsulating Compounds Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

804.00 Million

USD

1,108.83 Million

2025

2033

USD

804.00 Million

USD

1,108.83 Million

2025

2033

| 2026 –2033 | |

| USD 804.00 Million | |

| USD 1,108.83 Million | |

| % | |

|

Segmentação do mercado de compostos de encapsulamento e revestimento na América do Norte, por tipo (epóxi, poliuretano, silicone, sistema de poliéster, poliamida, poliolefina e outros), tipo de substrato (vidro, metal, cerâmica e outros), função (isolamento elétrico, dissipação de calor, proteção contra corrosão, resistência a choques, proteção química e outras), técnica de cura (cura à temperatura ambiente, cura em alta temperatura ou térmica e cura UV), canal de distribuição (offline e online), aplicação (eletrônica e elétrica), usuário final (transporte, bens de consumo, eletrônicos, energia e eletricidade, telecomunicações, saúde e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de compostos para encapsulamento e revestimento na América do Norte

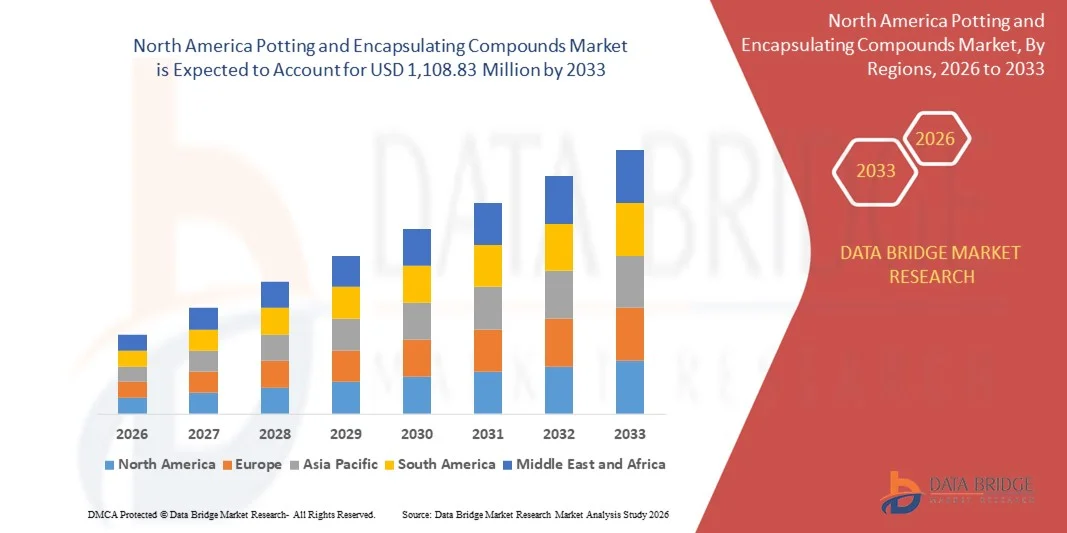

- O mercado de compostos para encapsulamento e vedação na América do Norte foi avaliado em US$ 804 milhões em 2025 e deverá atingir US$ 1.108,83 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por componentes eletrônicos confiáveis e duráveis em eletrônicos de consumo, automotivos e aplicações industriais. Esses compostos oferecem proteção superior contra umidade, poeira, produtos químicos e choque térmico, o que prolonga a vida útil dos conjuntos eletrônicos.

- Além disso, a crescente tendência de miniaturização e a adoção cada vez maior de veículos elétricos (VEs) estão impulsionando a necessidade de soluções avançadas de encapsulamento e proteção para garantir a segurança e o desempenho dos componentes em condições extremas.

Análise do mercado de compostos para encapsulamento e revestimento na América do Norte

- O mercado de compostos de encapsulamento está em constante expansão, à medida que mais indústrias adotam esses materiais para proteger componentes eletrônicos sensíveis contra danos ambientais e estresse mecânico, garantindo maior vida útil e confiabilidade aos produtos.

- Os fabricantes estão focando no desenvolvimento de compostos avançados com estabilidade térmica e propriedades de isolamento elétrico aprimoradas para atender às crescentes exigências de dispositivos eletrônicos complexos, melhorando o desempenho geral e a segurança.

- Os EUA dominaram o mercado de compostos de encapsulamento, impulsionados pela forte demanda dos setores de eletrônica automotiva, eletrônica de consumo e aeroespacial.

- Prevê-se que o Canadá registre a maior taxa de crescimento anual composta (CAGR) no mercado de compostos de encapsulamento e vedação da América do Norte, devido à expansão de projetos de energia renovável e ao aumento dos investimentos em infraestrutura para veículos elétricos. A crescente demanda por eletrônica de potência, sistemas de redes inteligentes e automação industrial está impulsionando a adoção de materiais de encapsulamento e vedação.

- O segmento de epóxi domina o mercado com a maior participação de receita, atingindo 38,5% em 2025, devido à sua excelente adesão, alta resistência mecânica e superior resistência química, o que o torna altamente confiável para proteção eletrônica a longo prazo. Os compostos epóxi são amplamente utilizados em eletrônica industrial, módulos de potência e placas de circuito impresso, onde durabilidade e rigidez são essenciais. Sua relação custo-benefício e facilidade de formulação reforçam ainda mais sua adoção em ambientes de produção em larga escala. A forte resistência à umidade e à vibração também justifica seu uso em condições operacionais severas.

Escopo do relatório e segmentação do mercado de compostos de encapsulamento e revestimento na América do Norte

|

Atributos |

Principais informações de mercado sobre compostos para envasamento e encapsulamento na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de compostos para encapsulamento e revestimento na América do Norte

Ascensão de substratos para vasos ecológicos e sustentáveis

- Há uma tendência crescente no desenvolvimento de compostos de encapsulamento e vedação ecológicos que minimizem o impacto ambiental, mantendo os padrões de desempenho, à medida que os fabricantes buscam reduzir as emissões de carbono e cumprir regulamentações ambientais mais rigorosas. Essas soluções focam na redução da toxicidade, na melhoria da reciclabilidade e na redução do consumo de energia durante a produção, tornando-as adequadas para a fabricação sustentável de eletrônicos. Além disso, os usuários finais preferem cada vez mais materiais ecologicamente responsáveis sem comprometer a confiabilidade.

- Os fabricantes estão investindo em materiais de base biológica e recicláveis para atender às crescentes pressões regulatórias e à demanda do consumidor por eletrônicos sustentáveis, principalmente em regiões com políticas ambientais rigorosas. Esses investimentos apoiam metas de sustentabilidade de longo prazo, ao mesmo tempo que aprimoram a reputação da marca e a conformidade regulatória. Além disso, a inovação em química verde está possibilitando um melhor desempenho dos materiais, juntamente com benefícios ambientais.

- Por exemplo, a Henkel lançou uma nova linha de encapsulantes de base biológica com o objetivo de reduzir a pegada de carbono na fabricação de eletrônicos, apoiando as metas de sustentabilidade em toda a cadeia de valor da eletrônica. Esses produtos ajudam os fabricantes a reduzir as emissões do ciclo de vida, mantendo as propriedades mecânicas e térmicas essenciais. Além disso, essas inovações incentivam uma adoção mais ampla de materiais sustentáveis em aplicações de alto desempenho.

- Esses compostos sustentáveis oferecem proteção térmica e elétrica comparável, ajudando indústrias como a automotiva e a de eletrônicos de consumo a se alinharem com iniciativas ecológicas e requisitos regulatórios. Eles garantem isolamento eficaz, dissipação de calor e proteção de componentes sob condições operacionais exigentes. Além disso, sua paridade de desempenho com materiais convencionais reduz a resistência à transição para alternativas sustentáveis.

Dinâmica do mercado de compostos para encapsulamento e revestimento na América do Norte

Motorista

Crescente demanda por proteção de componentes eletrônicos

- A demanda por compostos de encapsulamento e vedação é impulsionada pela necessidade de proteger componentes eletrônicos sensíveis contra umidade, poeira, produtos químicos e choques mecânicos em ambientes agressivos. Esses materiais garantem desempenho consistente e previnem falhas prematuras de componentes críticos. Além disso, a crescente utilização de eletrônicos em ambientes externos e industriais reforça essa demanda.

- A crescente miniaturização e sofisticação dos dispositivos eletrônicos em diversos setores, como o automotivo, o de eletrônicos de consumo, o aeroespacial e o de energias renováveis, tornam a durabilidade e a confiabilidade cruciais. Projetos compactos deixam pouca margem para falhas de componentes, exigindo soluções de proteção avançadas. Além disso, densidades de potência mais elevadas aumentam a necessidade de blindagem térmica e ambiental eficaz.

- Esses compostos proporcionam isolamento, gerenciamento térmico e proteção contra vibração e corrosão, melhorando o desempenho e a vida útil do dispositivo. Eles ajudam a manter a estabilidade elétrica e reduzem as necessidades de manutenção ao longo do tempo. Além disso, a maior durabilidade contribui para ciclos de vida mais longos do produto e custos de substituição reduzidos.

- Por exemplo, os fabricantes de veículos elétricos utilizam amplamente compostos de encapsulamento para proteger baterias e módulos de energia contra variações de temperatura e entrada de umidade. Esses materiais melhoram a segurança, a confiabilidade e a eficiência operacional dos sistemas de propulsão elétrica. Além disso, uma proteção robusta viabiliza uma adoção mais ampla de veículos elétricos em diversas condições climáticas.

- O crescimento dos dispositivos IoT e da eletrônica inteligente impulsiona a adoção de materiais de encapsulamento para garantir um desempenho seguro e duradouro em ambientes industriais e externos. Esses dispositivos geralmente operam continuamente e em locais remotos, aumentando a necessidade de proteção confiável. Além disso, a ampla implantação de sensores amplifica a demanda por soluções de encapsulamento duráveis.

Restrição/Desafio

Altos custos de produção e de matéria-prima

- Um dos principais desafios para a adoção de compostos de encapsulamento é o alto custo de produção devido às matérias-primas caras, como resinas e cargas de alta pureza. Esses materiais são essenciais para alcançar as características de desempenho desejadas, mas aumentam significativamente os custos do produto. Além disso, a disponibilidade limitada de matérias-primas especializadas pode restringir o fornecimento.

- As flutuações de preços causadas por problemas na cadeia de suprimentos e tensões geopolíticas aumentam a incerteza nos custos das matérias-primas, impactando as despesas gerais de fabricação. Essa volatilidade dificulta a adoção de estratégias de precificação de longo prazo pelos fabricantes. Além disso, custos imprevisíveis podem desestimular o investimento em tecnologias avançadas de encapsulamento.

- A necessidade de precisão e rigoroso controle de qualidade na produção aumenta ainda mais os custos operacionais, tornando esses compostos menos acessíveis para aplicações sensíveis ao preço. Equipamentos especializados e mão de obra qualificada são frequentemente necessários para manter a consistência e o desempenho. Além disso, a conformidade com os padrões da indústria eleva os custos de testes e certificação.

- Por exemplo, a busca por componentes sustentáveis e ecológicos aumenta os custos devido à pesquisa, desenvolvimento e obtenção de alternativas mais sustentáveis, o que pode resultar em preços mais altos e adoção mais lenta em mercados sensíveis a custos. O desenvolvimento de formulações de base biológica requer investimentos significativos e ciclos de desenvolvimento mais longos. Além disso, as limitadas economias de escala inicialmente mantêm os preços elevados para soluções sustentáveis.

- As pequenas e médias empresas frequentemente têm dificuldades para arcar com esses custos, o que limita sua capacidade de usar materiais de encapsulamento avançados em seus produtos. Restrições orçamentárias podem restringir a inovação e a adoção de soluções de alto desempenho. Além disso, as barreiras de custo podem forçar os pequenos players a recorrerem a alternativas de qualidade inferior.

Escopo do mercado de compostos para encapsulamento e revestimento na América do Norte

O mercado de compostos para encapsulamento e vedação na América do Norte é segmentado com base no tipo, tipo de substrato, função, técnica de cura, canal de distribuição, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de compostos de encapsulamento e vedação na América do Norte é segmentado em epóxi, poliuretano, silicone, poliéster, poliamida, poliolefina e outros. O segmento de epóxi domina o mercado, com a maior participação de receita, de 38,5% em 2025, devido à sua excelente adesão, alta resistência mecânica e resistência química superior, o que o torna altamente confiável para proteção eletrônica a longo prazo. Os compostos epóxi são amplamente utilizados em eletrônica industrial, módulos de potência e placas de circuito impresso, onde durabilidade e rigidez são essenciais. Sua relação custo-benefício e facilidade de formulação reforçam ainda mais sua adoção em ambientes de produção em larga escala. A forte resistência à umidade e à vibração também justifica seu uso em condições operacionais severas.

O segmento de silicone deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à sua alta flexibilidade, propriedades dielétricas superiores e resistência a temperaturas extremas. Os materiais de silicone têm um desempenho confiável tanto em ambientes de alta temperatura quanto de baixa temperatura, tornando-os adequados para aplicações automotivas, aeroespaciais e eletrônica para uso externo. Sua capacidade de absorver a expansão térmica e o estresse mecânico aumenta a confiabilidade dos componentes. A crescente demanda por sistemas eletrônicos de alto desempenho e longa vida útil está acelerando a adoção do silicone.

- Por tipo de substrato

Com base no tipo de substrato, o mercado de compostos de encapsulamento e revestimento na América do Norte é segmentado em vidro, metal, cerâmica e outros. O segmento de substratos metálicos detém a maior participação na receita de mercado, com 42,3% em 2025, visto que os metais são amplamente utilizados em invólucros eletrônicos, componentes de potência e montagens automotivas. Os compostos de encapsulamento proporcionam resistência à corrosão, amortecimento de vibrações e isolamento elétrico para componentes à base de metal. A forte compatibilidade de ligação entre metais e encapsulantes sustenta o uso industrial generalizado. O crescente uso de substratos metálicos em eletrônica de potência reforça ainda mais essa dominância.

O segmento de vidro deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do uso em sensores ópticos, displays e dispositivos eletrônicos avançados. Os substratos de vidro oferecem excelente isolamento, transparência e estabilidade química. O encapsulamento melhora a durabilidade e protege os componentes sensíveis à base de vidro contra danos mecânicos. A crescente adoção de sensores inteligentes e sistemas de monitoramento avançados está impulsionando a demanda.

- Por função

Com base na função, o mercado de compostos de encapsulamento e vedação na América do Norte é segmentado em isolamento elétrico, dissipação de calor, proteção contra corrosão, resistência a choques, proteção química e outros. O isolamento elétrico domina o mercado, com uma participação de 44,1% em 2025, devido ao seu papel crucial na prevenção de curtos-circuitos e falhas elétricas. Esses compostos garantem a operação segura de sistemas eletrônicos de alta tensão e alta densidade. A crescente integração da eletrônica em diversos setores aumenta a necessidade de soluções de isolamento confiáveis. A segurança operacional a longo prazo continua sendo um fator-chave para esse segmento.

O segmento de dissipação de calor deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento da densidade de potência em dispositivos eletrônicos. O gerenciamento térmico eficaz é essencial em veículos elétricos, sistemas de energia renovável e eletrônica de potência. Compostos de encapsulamento com condutividade térmica aprimorada ajudam a manter as temperaturas operacionais ideais. Isso contribui para uma vida útil mais longa dos componentes e para uma maior eficiência do sistema.

- Por meio da técnica de cura

Com base na técnica de cura, o mercado de compostos de encapsulamento e vedação na América do Norte é segmentado em compostos curados à temperatura ambiente, curados a alta temperatura ou termicamente e curados por ultravioleta. Os compostos curados à temperatura ambiente lideram o mercado com uma participação de 46,0% da receita em 2025, devido à sua facilidade de processamento e menores requisitos de energia. Esses materiais simplificam os fluxos de trabalho de fabricação e reduzem os custos operacionais. Eles são amplamente utilizados em ambientes de produção de pequena e média escala. A compatibilidade com componentes sensíveis aumenta ainda mais a sua adoção.

O segmento de compostos curados por ultravioleta deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à alta velocidade de cura e à elevada eficiência de produção. A cura por UV permite um controle preciso e ciclos de produção mais curtos na fabricação automatizada. Esses compostos contribuem para processos ecologicamente corretos, reduzindo o consumo de energia. A crescente demanda por fabricação de eletrônicos em larga escala está acelerando sua utilização.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de compostos para encapsulamento e vedação na América do Norte é dividido em offline e online. O segmento offline representa 71,5% da receita do mercado em 2025, sustentado por redes de fornecedores estabelecidas e contratos de fornecimento de longo prazo. Compradores industriais geralmente preferem os canais offline para compras em grande volume e consultoria técnica. Relacionamentos sólidos com distribuidores garantem fornecimento consistente e suporte pós-venda. Esse canal permanece dominante nos setores de manufatura tradicionais.

Prevê-se que o segmento de distribuição online apresente o maior crescimento entre 2026 e 2033, impulsionado pela crescente digitalização dos processos de compras. As plataformas online oferecem maior visibilidade dos produtos, preços competitivos e pedidos mais rápidos. Os fabricantes de pequeno e médio porte estão adotando cada vez mais o fornecimento online devido à sua conveniência. A melhoria dos sistemas de logística e de pagamento digital também contribui para esse crescimento.

- Por meio de aplicação

Com base na aplicação, o mercado de compostos de encapsulamento e vedação na América do Norte é segmentado em aplicações eletrônicas e elétricas. A aplicação eletrônica domina o mercado, com uma participação de 63,8% da receita em 2025, impulsionada pela crescente demanda por eletrônicos de consumo, eletrônicos automotivos e dispositivos IoT. A miniaturização e a crescente complexidade dos circuitos exigem soluções de proteção avançadas. Os compostos de encapsulamento melhoram a confiabilidade e o desempenho de componentes eletrônicos sensíveis. A rápida inovação na área de eletrônica continua a impulsionar a demanda.

O segmento de aplicações elétricas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela expansão da infraestrutura global de energia. Os crescentes investimentos em sistemas de transmissão, distribuição e energias renováveis aumentam a necessidade de materiais isolantes duráveis. Os compostos de encapsulamento protegem equipamentos de manobra, transformadores e sistemas de controle. Maior segurança e confiabilidade operacional continuam sendo fatores-chave para o crescimento.

- Por usuário final

Com base no usuário final, o mercado de compostos de encapsulamento e vedação na América do Norte é categorizado em transporte, eletrônicos de consumo, energia, telecomunicações, saúde e outros. O segmento de eletrônicos de consumo detém a maior participação na receita, com 35,7% em 2025, devido à ampla adoção de smartphones, wearables e dispositivos domésticos inteligentes. Altos volumes de produção e atualizações frequentes de produtos sustentam uma demanda consistente. A proteção contra umidade e estresse mecânico é fundamental para dispositivos compactos. A inovação contínua impulsiona ainda mais o crescimento do mercado.

O segmento de usuários finais de transporte deverá apresentar a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pelo aumento da produção de veículos elétricos e pelas tendências de eletrificação. Os veículos exigem materiais de encapsulamento avançados para sistemas de baterias, eletrônica de potência e sensores. Esses compostos aprimoram a segurança, a estabilidade térmica e a durabilidade. O crescente foco em veículos autônomos e conectados acelera ainda mais a adoção desses materiais.

Análise Regional do Mercado de Compostos para Envasamento e Encapsulamento na América do Norte

- Os EUA dominaram o mercado de compostos de encapsulamento, impulsionados pela forte demanda dos setores de eletrônica automotiva, eletrônica de consumo e aeroespacial.

- A alta adoção de veículos elétricos, sistemas de energia renovável e automação industrial avançada aumenta significativamente a necessidade de soluções confiáveis de proteção eletrônica.

- Essa posição dominante é ainda mais sustentada por uma infraestrutura de manufatura robusta, altos investimentos em P&D e adoção precoce de materiais avançados em diversos setores de alto crescimento.

Análise do Mercado Canadense de Compostos para Envasamento e Encapsulamento

O mercado canadense de compostos para encapsulamento e vedação deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela expansão de projetos de energia renovável e investimentos em veículos elétricos. A crescente demanda por eletrônica de potência e infraestrutura de redes inteligentes está impulsionando a adoção de materiais de encapsulamento. O crescimento da automação industrial e das telecomunicações contribui ainda mais para a expansão do mercado. Além disso, o foco crescente em tecnologias sustentáveis e energeticamente eficientes fortalece as perspectivas de crescimento a longo prazo.

Participação de mercado de compostos para encapsulamento e revestimento na América do Norte

O setor de compostos para encapsulamento e vedação na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

• 3M Company (EUA)

• Master Bond Inc. (EUA)

• Dow Inc. (EUA)

• HB Fuller Company (EUA)

• Parker Hannifin – Chomerics (EUA)

• Epoxies, Etc. (EUA)

• Dymax Corporation (EUA)

• Aremco Products Inc. (EUA)

• Resin Designs LLC (EUA)

• LORD Corporation (EUA)

• ITW Performance Polymers (EUA)

• Ellsworth Adhesives (EUA)

• Permabond LLC (EUA)

• MG Chemicals (Canadá)

• Huntsman Advanced Materials Americas (EUA)

Novidades no mercado de compostos para encapsulamento e revestimento na América do Norte

- Em abril de 2021, a Master Bond Inc. lançou um novo produto para seu portfólio: o MasterSil 153AO, um silicone bicomponente curado por adição com propriedades de autoaplicação. Este composto inovador oferece isolamento elétrico e condutividade térmica, sendo ideal para proteger componentes eletrônicos sensíveis e, ao mesmo tempo, gerenciar o calor de forma eficiente. A estrutura exclusiva do produto aprimora a confiabilidade e o desempenho dos dispositivos em aplicações exigentes. Com a expansão de sua linha de produtos, a Master Bond visa atender à crescente demanda do mercado por materiais de proteção avançados, fortalecendo sua posição no setor de compostos para encapsulamento e vedação.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.