North America Pv Module Encapsulant Film Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

386.62 Million

USD

1,438.59 Million

2024

2032

USD

386.62 Million

USD

1,438.59 Million

2024

2032

| 2025 –2032 | |

| USD 386.62 Million | |

| USD 1,438.59 Million | |

| % | |

Segmentação do mercado de filme encapsulante de módulo fotovoltaico da América do Norte, por tipo de material (acetato de etilo vinilo (EVA), EPE, elastómero de poliolefina (POE), polivinil butiral (PVB), poliolefina termoplástica (TPO) e outros) , espessura (0,40-0,60 mm , 0,60-0,80 MM e 0,20-0,40 MM), Peso (400-475 G/M2, acima de 475 G/M2 e abaixo de 400 G/M2), Aplicação (Módulo PV de Silício Cristalino e Módulo PV de Película Fina), Tecnologia (Módulo PV Bifacial e Módulo PV Monofacial), Utilização Final (Sistema Solar Industrial, Sistema Solar Residencial e Sistema Solar Comercial) – Tendências da Indústria e Previsão para 2032

Análise do mercado de filme encapsulante de módulo fotovoltaico na América do Norte

Uma película encapsulante de módulo fotovoltaico é um componente crucial nos painéis solares, concebida para proteger e melhorar o desempenho das células fotovoltaicas (PV). Estas películas, normalmente constituídas por materiais como o etileno-acetato de vinilo (EVA), atuam como uma camada protetora que isola as células solares de fatores ambientais, como a humidade, o pó e a radiação UV. Este encapsulamento garante a durabilidade e longevidade dos painéis solares, tornando-os mais fiáveis e eficientes.

O mercado de filmes encapsulantes para módulos fotovoltaicos está a crescer na América do Norte devido a vários fatores. A crescente procura de fontes de energia renováveis, impulsionada por iniciativas e políticas governamentais que promovem a energia solar, é um factor significativo. Além disso, os avanços nos materiais e nas tecnologias de encapsulação melhoraram a eficiência e a relação custo-benefício dos painéis solares, impulsionando ainda mais a sua adoção. A crescente consciencialização sobre as alterações climáticas e a necessidade de soluções energéticas sustentáveis contribuem também para a crescente procura de filmes encapsulantes para módulos fotovoltaicos na região.

Tamanho do mercado de filme encapsulante para módulos fotovoltaicos na América do Norte

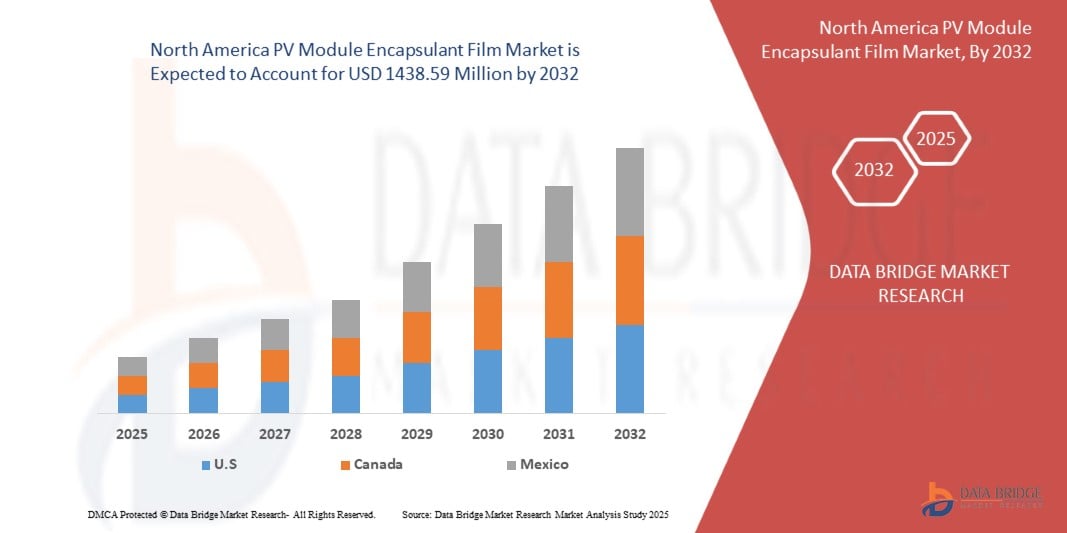

Prevê-se que o mercado norte-americano de filmes encapsulantes para módulos fotovoltaicos atinja os 1.438,59 milhões de dólares até 2032, face aos 386,62 milhões de dólares em 2024, crescendo com um CAGR substancial de 18,2% no período previsto de 2025 a 2032.

Tendências do mercado de filmes encapsulantes para módulos fotovoltaicos na América do Norte

“Aumento da instalação de energia solar em telhados pelos setores comercial e residencial”

A crescente instalação de sistemas solares em telhados, tanto nos setores comercial como residencial, é um dos principais impulsionadores do crescimento do mercado de películas encapsulantes para módulos fotovoltaicos na América do Norte. Esta mudança em direcção à energia solar é impulsionada em grande parte pela crescente procura de energia limpa e renovável, pelos incentivos governamentais e pela queda do custo da tecnologia solar. À medida que mais edifícios comerciais e residências adotam painéis solares, aumenta a necessidade de filmes encapsulantes duráveis e de alta qualidade.

No setor comercial, muitas empresas estão a recorrer a instalações solares em telhados para reduzir os custos energéticos e atingir os objetivos de sustentabilidade. As empresas, desde os grandes retalhistas às unidades de produção, utilizam cada vez mais painéis solares para reduzir as despesas com electricidade e minimizar a sua pegada de carbono. Estas instalações de grande escala requerem filmes encapsulantes de alto desempenho para garantir a longevidade e o desempenho dos módulos solares ao longo do tempo. Os filmes encapsulantes proporcionam uma proteção essencial contra fatores ambientais, como a humidade, a radiação UV e o stress mecânico, garantindo que os painéis solares operam com uma eficiência ideal.

Âmbito do Relatório e Segmentação de Mercado

|

Atributos |

Insights sobre o mercado de filmes encapsulantes para módulos fotovoltaicos na América do Norte |

|

Segmentos abrangidos |

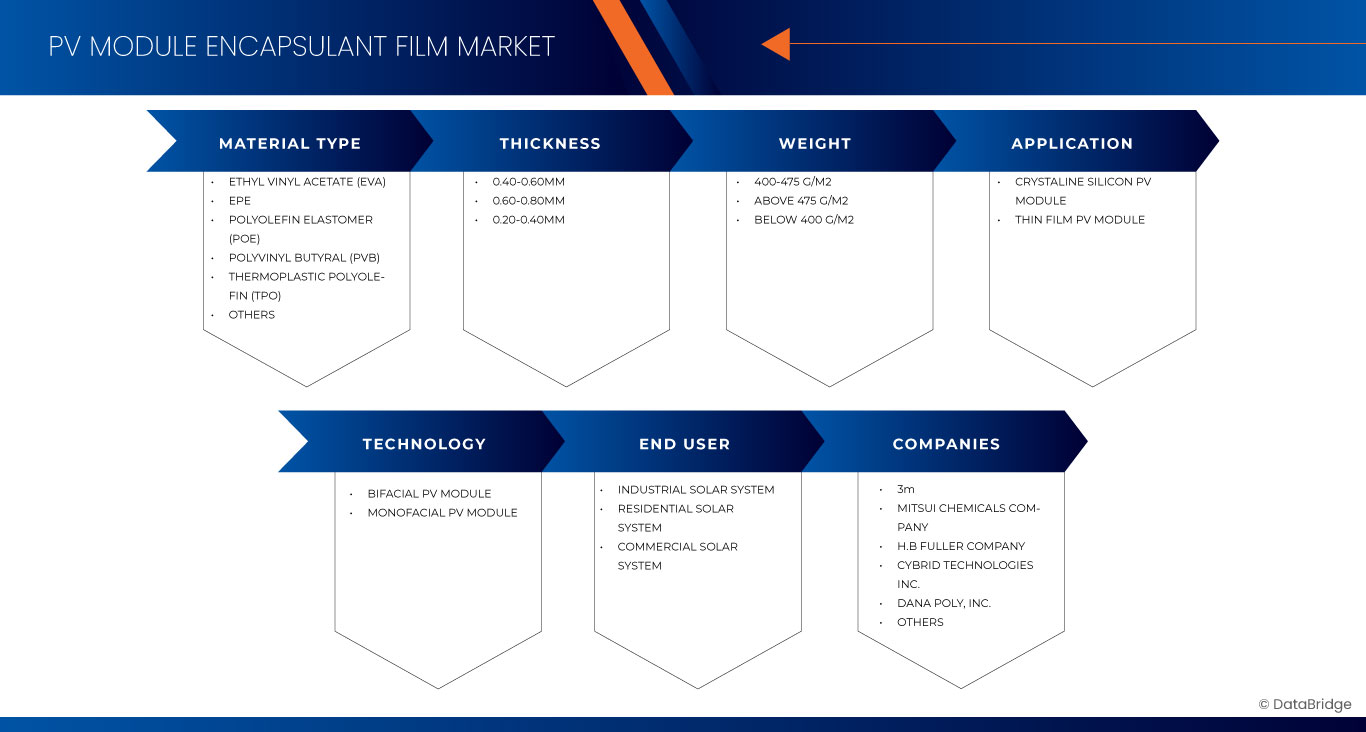

Por tipo de material : Etil Vinil Acetato (EVA), EPE, Poliolefina Elastômero (POE), Polivinil Butiral (PVB), Poliolefina Termoplástica (TPO) e outros Por espessura : 0,40-0,60 MM, 0,60-0,80 MM e 0,20-0,40 MM Em peso : 400-475 G/M2, acima de 475 G/M2 e abaixo de 400 G/M2 Por aplicação : (módulo fotovoltaico de silício cristalino, módulo fotovoltaico de película fina) e tecnologia (módulo fotovoltaico bifacial e módulo fotovoltaico monofacial) Por tecnologia : Módulo fotovoltaico bifacial e módulo fotovoltaico monofacial Por utilização final : Sistema solar industrial, sistema solar residencial e sistema solar comercial |

|

Países abrangidos |

EUA, Canadá e México |

|

Principais participantes do mercado |

3M (EUA), Mitsui Chemicals Company (Japão), HB Fuller Company (EUA), Cybrid Technologies Inc. (China), Dana Poly, Inc. (EUA) e JA Solar Technology Co., Ltd. (China) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também a análise de importação e exportação, a visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preço, cenário de alterações climáticas, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Definição do mercado de filme encapsulante de módulo fotovoltaico na América do Norte

Uma película encapsulante fotovoltaica é uma camada protetora utilizada em módulos fotovoltaicos (FV) para proteger as células solares de fatores ambientais como humidade, poeira e danos mecânicos, garantindo o seu desempenho e durabilidade a longo prazo. Estes filmes são normalmente feitos de materiais como etileno vinil acetato (EVA), poliolefinas (POE) ou outros polímeros avançados.

Dinâmica do mercado de filme encapsulante de módulo fotovoltaico na América do Norte

Motoristas

- Crescente procura por energia renovável

O mercado norte-americano de filmes encapsulantes para módulos fotovoltaicos (FV) está a assistir a um crescimento significativo, impulsionado em grande parte pela crescente procura de fontes de energia renováveis, particularmente a energia solar. A mudança para soluções energéticas mais limpas e sustentáveis tem sido uma tendência dominante, à medida que os governos e as empresas dão prioridade à redução da pegada de carbono e à adoção de alternativas energéticas verdes. Como resultado, a procura por sistemas solares fotovoltaicos aumentou drasticamente, o que, por sua vez, impulsiona o crescimento do mercado de filmes encapsulantes para módulos fotovoltaicos.

Os filmes encapsulantes são componentes cruciais nos painéis solares, uma vez que fornecem suporte estrutural, protegem as células contra danos ambientais e melhoram o desempenho global e a longevidade dos módulos fotovoltaicos. Estas películas, normalmente constituídas por materiais como o etileno acetato de vinilo (EVA), são essenciais para garantir a durabilidade dos módulos solares, o que é essencial dada a natureza de longo prazo dos investimentos solares. Com a expansão das instalações solares, a procura por filmes encapsulantes de alta qualidade está a aumentar para garantir a fiabilidade e a eficiência dos painéis solares ao longo do tempo.

Por exemplo,

- Em 2023, de acordo com um artigo da REN21, a procura de energia renovável irá aumentar, com a América do Norte a observar uma adoção significativa da energia solar. Este crescimento impulsiona o mercado de filmes encapsulantes para módulos fotovoltaicos, uma vez que os filmes encapsulantes protegem os painéis solares, garantindo durabilidade. A expansão da capacidade solar destaca o compromisso da região em satisfazer as necessidades energéticas de forma sustentável e reduzir a dependência dos combustíveis fósseis

- Em Setembro de 2024, de acordo com um artigo da IRENA, o crescimento da energia renovável, com custos de energia solar e eólica, atingirá níveis historicamente baixos. Na América do Norte, este aumento alimenta o mercado de películas encapsulantes de módulos fotovoltaicos, à medida que as instalações solares se expandem rapidamente, impulsionadas pela acessibilidade, metas de sustentabilidade e políticas que apoiam a adoção de energia renovável nos setores residencial e comercial

Avanços e inovações tecnológicas em filmes encapsulantes

O mercado norte-americano de filmes encapsulantes para módulos fotovoltaicos (FV) está a sofrer um crescimento robusto, impulsionado significativamente pelos avanços tecnológicos e pelas inovações em materiais de filmes encapsulantes e processos de fabrico. Os filmes encapsulantes são componentes essenciais dos módulos fotovoltaicos (FV), uma vez que protegem as células solares da humidade, radiação UV e tensões mecânicas, garantindo ao mesmo tempo uma transmissão eficiente da luz e um isolamento elétrico.

As inovações na tecnologia de filmes encapsulantes concentram-se na melhoria do desempenho, durabilidade e sustentabilidade ambiental. o desenvolvimento de materiais avançados, como o etileno-acetato de vinilo (EVA) com propriedades de reticulação melhoradas, as poliolefinas termoplásticas (TPO) e o polivinil butiral (PVB), levou a encapsulantes com estabilidade térmica superior e resistência à delaminação. Estas inovações são essenciais, uma vez que os painéis solares estão expostos a condições ambientais adversas durante 20 a 30 anos.

Por exemplo,

- Em fevereiro de 2024, de acordo com um artigo da Royal Society of Chemistry, as inovações em materiais encapsulantes, como as poliolefinas termoplásticas (TPO) e os filmes condutores transparentes avançados. Estes materiais aumentam a durabilidade, a eficiência e a adaptabilidade dos painéis solares às tecnologias bifaciais. Estes avanços impulsionam o mercado norte-americano de películas encapsulantes de módulos fotovoltaicos, alinhando-se com a crescente adoção de sistemas de energia solar de alto desempenho

- Em janeiro de 2023, de acordo com um artigo da John Wiley & Sons, Inc, inovações em filmes encapsulantes, incluindo materiais termoplásticos e polímeros estabilizados por UV, que melhoram a eficiência e a vida útil dos painéis solares. Estes avanços atendem à crescente adoção de tecnologias fotovoltaicas bifaciais e tandem, impulsionando o mercado norte-americano de películas encapsulantes de módulos fotovoltaicos em resposta à expansão acelerada de energia renovável da região.

Oportunidades

- Avanço em módulos solares bifaciais

O mercado norte-americano de filmes encapsulantes para módulos fotovoltaicos (FV) está a testemunhar oportunidades significativas, impulsionadas principalmente pelos avanços nos módulos solares bifaciais. Os módulos solares bifaciais, que captam a luz solar tanto da parte frontal como traseira do painel, oferecem maior eficiência energética e desempenho em comparação com os painéis solares monofaciais tradicionais. À medida que a adoção de módulos bifaciais cresce, espera-se que a procura por filmes encapsulantes avançados, um componente essencial destes módulos, aumente.

Os filmes encapsulantes desempenham um papel fundamental nos módulos fotovoltaicos, conferindo integridade estrutural, durabilidade e proteção contra fatores ambientais, como a humidade, as flutuações de temperatura e a radiação UV. A evolução da tecnologia solar bifacial trouxe à tona a necessidade de filmes encapsulantes que possam suportar o design exclusivo e as características de desempenho destes módulos. Ao contrário dos painéis monofaciais tradicionais, os módulos bifaciais são frequentemente instalados em ambientes onde podem aproveitar a luz refletida e, como tal, os filmes encapsulantes devem ser otimizados para esta recolha de energia dupla face.

Um dos principais avanços na tecnologia encapsulante para módulos bifaciais é o desenvolvimento de materiais transparentes, altamente duráveis e eficientes que permitem que mais luz passe para a parte traseira das células solares. Esta transparência, combinada com uma maior resistência à humidade e estabilidade aos raios UV, aumenta o rendimento energético global e a longevidade dos painéis.

Por exemplo,

- Em outubro de 2023, de acordo com um artigo da Mibet Energy, os avanços nos módulos solares bifaciais melhoraram significativamente a sua eficiência ao captar a luz solar tanto da parte frontal como traseira do painel. Estas inovações incluem uma maior durabilidade, com vidro temperado que resiste a danos UV e condições climatéricas extremas. Os painéis bifaciais também oferecem um melhor desempenho em luz difusa, degradação reduzida ao longo do tempo e garantias mais longas em comparação com os painéis monofaciais, sendo ideais para aplicações comerciais e de utilidade pública.

O crescimento dos módulos solares bifaciais apresenta oportunidades significativas para o mercado norte-americano de filmes encapsulantes para módulos fotovoltaicos. Os avanços na tecnologia de encapsulamento, que oferecem maior transparência, durabilidade e desempenho, estão alinhados com a crescente exigência de maior eficiência na energia solar. Esta tendência impulsionará a inovação e posicionará a América do Norte como um ator-chave na transição das energias renováveis.

Restrição/Desafio

- Elevados custos iniciais de capital

Os elevados custos de capital inicial associados aos sistemas solares fotovoltaicos (FV) continuam a ser uma grande restrição. A adoção da energia solar exige um investimento inicial substancial, incluindo o custo dos painéis solares, inversores, instalação e películas encapsulantes, o que impacta o processo de tomada de decisão tanto para os setores comercial como residencial.

Para clientes comerciais e residenciais, o investimento inicial de capital para um sistema solar fotovoltaico pode ser assustador. Embora a energia solar prometa poupanças a longo prazo, o custo inicial de compra e instalação do sistema continua a ser elevado. As películas encapsulantes, que protegem as células solares e aumentam a longevidade dos módulos fotovoltaicos, são uma componente essencial do custo global do sistema solar. Embora estes filmes sejam essenciais para garantir um elevado desempenho, o seu custo contribui para o encargo financeiro global. Para os clientes residenciais, mesmo com incentivos como créditos fiscais e descontos, o gasto inicial total é frequentemente visto como proibitivo, especialmente para aqueles com acesso limitado a financiamento ou capital.

Âmbito do mercado de filme encapsulante para módulos fotovoltaicos na América do Norte

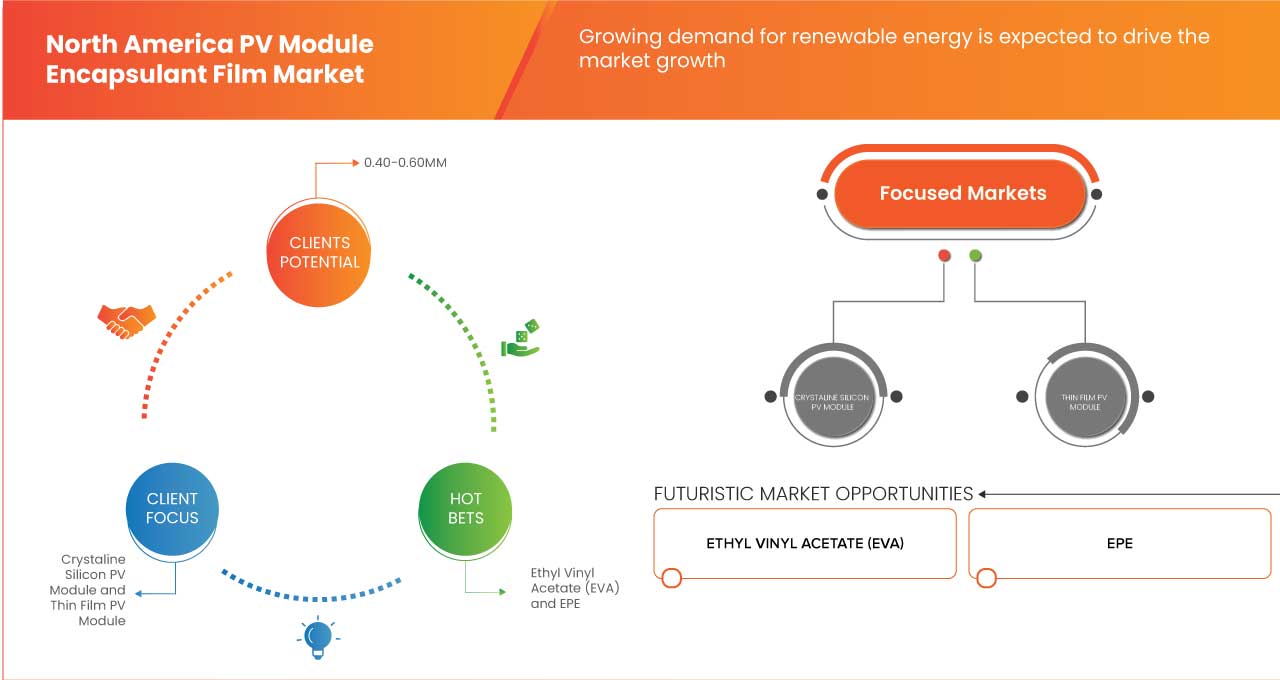

O mercado está segmentado com base no tipo de material, espessura, peso, aplicação, tecnologia e utilização final. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Por tipo de material

- Acetato de Etil Vinilo (EVA)

- Acetato de Etil Vinilo (EVA), POR TIPO DE MATERIAL

- EVA transparente

- EVA branco

- EVA anti-PID

- Acetato de Etil Vinilo (EVA), POR TIPO DE MATERIAL

- EPE

- Elastómero de poliolefina (POE)

- Polivinil Butiral (PVB)

- Poliolefina Termoplástica (TPO)

- Outros

Por espessura

- 0,40-0,60 mm

- 0,60-0,80 mm

- 0,20-0,40 mm

Por peso

- 400-475 g/m²

- ACIMA DE 475 G/M2

- ABAIXO DE 400 G/M2

Por aplicação

- Módulo fotovoltaico de silício cristalino

- Módulo fotovoltaico de silício cristalino, POR TIPO

- Módulo policristalino

- Módulo Monocristalino

- Módulo fotovoltaico de silício cristalino, POR TIPO

- Módulo fotovoltaico de película fina

Por Tecnologia

- Módulo fotovoltaico bifacial

- Módulo fotovoltaico monofacial

Por uso final

- Sistema Solar Industrial

- Sistema Solar Residencial

- Sistema Solar Comercial

Análise regional do mercado de filme encapsulante de módulo fotovoltaico na América do Norte

O mercado é analisado e os insights sobre o tamanho do mercado e as tendências são fornecidos por O mercado é segmentado com base no tipo de material, espessura, peso, aplicação, tecnologia e utilização final.

Os países abrangidos pelo mercado são os EUA, o Canadá e o México.

Espera-se que os EUA dominem e sejam o país com o crescimento mais rápido no mercado devido aos avanços tecnológicos e às inovações em filmes encapsulantes.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais.

Além disso, a presença e a disponibilidade de marcas da América do Norte e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país .

Participação no mercado de filme encapsulante de módulo fotovoltaico na América do Norte

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença na América do Norte, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude e abrangência do produto, domínio da aplicação. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes do mercado norte-americano de filme encapsulante de módulo fotovoltaico que operam no mercado são:

- 3M (EUA)

- Mitsui Chemicals Company (Japão)

- HB Fuller Company (EUA)

- Cybrid Technologies Inc. (China)

- Dana Poly, Inc. (EUA)

- JA Solar Technology Co., Ltd. (China)

Últimos desenvolvimentos no mercado norte-americano de filme encapsulante de módulo fotovoltaico

- Em setembro de 2024, a HB Fuller adquiriu a HS Butyl Limited, fabricante líder no Reino Unido de fitas de butilo de alta qualidade. Esta aquisição reforça a posição da HB Fuller no mercado global de fitas impermeabilizantes e expande o seu alcance na Europa, onde o mercado é significativamente maior do que a América do Norte. Também oferece oportunidades de crescimento em adesivos de engenharia

- Em maio de 2024, a HB Fuller adquiriu a ND Industries, líder em soluções de bloqueio e vedação de fixadores. Esta aquisição expande as ofertas da HB Fuller em setores de elevado crescimento, como o automóvel, eletrónico e aeroespacial. A marca Vibra-Tite da ND Industries e a sua experiência em revestimentos pré-aplicados melhoram as capacidades de adesivos de engenharia da HB Fuller, criando novas oportunidades de inovação e soluções para o cliente

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.