Segmentação do mercado de implantes espinhais na América do Norte, por produto (dispositivos de fusão, dispositivos sem fusão, biológicos para coluna, estimuladores ósseos da coluna e outros), material (metais, cerâmica, biomateriais, polímeros e outros), tecnologia (fusão, biológicos para coluna, VCF, descompressão, preservação do movimento e outras), tipo de cirurgia (cirurgias abertas e cirurgias minimamente invasivas), usuário final (hospitais, clínicas especializadas, centros de coluna, centros de trauma, centros cirúrgicos ambulatoriais (ASCs) e outros), canal de distribuição (venda direta e varejo) - Tendências e previsões do setor até 2032.

Tamanho do mercado de implantes espinhais na América do Norte

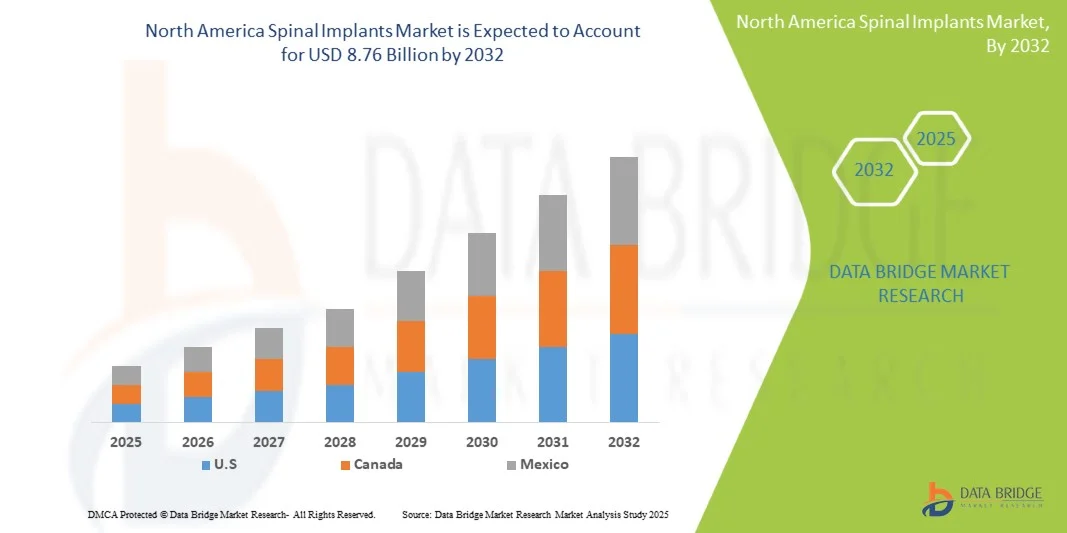

- O mercado de implantes espinhais na América do Norte foi avaliado em US$ 5,80 bilhões em 2024 e espera-se que alcance US$ 8,76 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 5,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios da coluna vertebral, pelo aumento das cirurgias ortopédicas e pelo envelhecimento da população, o que leva a uma maior demanda por implantes espinhais avançados tanto em hospitais quanto em clínicas especializadas.

- Além disso, os avanços tecnológicos em materiais de implante, como titânio e PEEK, bem como as inovações em técnicas cirúrgicas minimamente invasivas, estão melhorando os resultados para os pacientes e reduzindo os tempos de recuperação, impulsionando a adoção de implantes espinhais.

Análise do Mercado de Implantes Espinais na América do Norte

- Os implantes espinhais, incluindo hastes, parafusos, espaçadores intervertebrais e dispositivos intercorporais, são componentes cada vez mais vitais em procedimentos ortopédicos e neurocirúrgicos modernos devido à sua eficácia na estabilização da coluna vertebral, correção de deformidades e cirurgias de fusão.

- A crescente demanda por implantes espinhais é impulsionada principalmente pela prevalência cada vez maior de distúrbios da coluna vertebral, pelo aumento da população idosa, pelos avanços tecnológicos em materiais e designs de implantes e pelo número crescente de cirurgias minimamente invasivas da coluna.

- Os Estados Unidos dominaram o mercado de implantes espinhais na América do Norte, com a maior participação de receita, de 35% em 2024, caracterizada por uma infraestrutura de saúde avançada, alto volume de procedimentos cirúrgicos, forte presença de importantes players do setor e adoção precoce de tecnologias inovadoras de implantes espinhais. Os hospitais e centros especializados em coluna vertebral do país estão utilizando cada vez mais implantes avançados para reconstruções espinhais complexas, procedimentos de fusão e cirurgias minimamente invasivas.

- Prevê-se que o Canadá seja o país de crescimento mais rápido no mercado de implantes de coluna da América do Norte durante o período de previsão, devido à crescente conscientização sobre a saúde da coluna vertebral, ao aumento dos gastos com saúde e à adoção de técnicas cirúrgicas avançadas para a coluna vertebral em instalações de saúde públicas e privadas.

- As cirurgias abertas dominaram o mercado com uma participação de 56,4% na receita em 2024. Essa posição de destaque pode ser atribuída ao uso generalizado de procedimentos abertos para correções complexas da coluna vertebral, tratamento de deformidades e intervenções relacionadas a traumas.

Escopo do relatório e segmentação do mercado de implantes espinhais na América do Norte

|

Atributos |

Principais informações sobre o mercado de implantes espinhais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de implantes espinhais na América do Norte

“ Avanços em implantes espinhais minimamente invasivos e personalizados ”

- Uma tendência proeminente no mercado de implantes espinhais da América do Norte é o uso crescente de cirurgias minimamente invasivas da coluna vertebral, que visam reduzir os danos aos tecidos, encurtar o tempo de internação hospitalar e acelerar a recuperação pós-operatória. Os cirurgiões estão adotando cada vez mais instrumentação guiada por precisão e sistemas de navegação que permitem uma colocação mais precisa dos implantes espinhais.

- A introdução de implantes espinhais personalizados e impressos em 3D está ganhando força, oferecendo soluções sob medida para as necessidades anatômicas individuais. Esses implantes ajudam a melhorar os resultados cirúrgicos e a reduzir complicações como desalinhamento ou subsidência do implante.

- Por exemplo, hospitais na Alemanha e na França implementaram com sucesso gaiolas e hastes de titânio impressas em 3D, projetadas especificamente para deformidades complexas da coluna vertebral, demonstrando melhores resultados para os pacientes e menores taxas de revisão.

- Os esforços de pesquisa e desenvolvimento também estão focados no uso de materiais biorreabsorvíveis e compósitos, que melhoram a biocompatibilidade, ao mesmo tempo que promovem o crescimento ósseo e a estabilidade a longo prazo.

- Há uma crescente adoção de sistemas de cirurgia da coluna vertebral assistida por robôs, que melhoram a precisão, reduzem o erro humano e possibilitam procedimentos complexos com melhores resultados.

- A crescente conscientização entre pacientes e profissionais de saúde sobre os benefícios das técnicas minimamente invasivas está acelerando a demanda por soluções avançadas de implantes espinhais.

- Parcerias entre empresas de dispositivos médicos e hospitais para ensaios clínicos e programas de treinamento estão ajudando a acelerar a adoção de implantes espinhais inovadores.

Dinâmica do mercado de implantes espinhais na América do Norte

Motorista

“Aumento da incidência de distúrbios da coluna vertebral e envelhecimento da população”

- A crescente prevalência de doenças da coluna vertebral, como doença degenerativa do disco, escoliose, estenose espinhal e lesões traumáticas na coluna, é um dos principais impulsionadores do mercado de implantes espinhais na América do Norte.

- O envelhecimento da população europeia a torna mais propensa à osteoporose e a deformidades da coluna vertebral, criando uma maior demanda por cirurgias na coluna que restauram a mobilidade, reduzem a dor crônica e melhoram a qualidade de vida em geral.

- Por exemplo, hospitais na Itália e na Espanha têm observado um aumento no número de procedimentos de fusão e descompressão da coluna vertebral, impulsionando diretamente a adoção de implantes espinhais modernos.

- Os avanços contínuos no design de implantes, instrumentos cirúrgicos e tecnologias de navegação estão incentivando os profissionais de saúde a adotarem sistemas de implantes mais modernos em detrimento dos métodos convencionais.

- Iniciativas governamentais de apoio que promovem procedimentos minimamente invasivos e técnicas cirúrgicas avançadas estão impulsionando ainda mais o crescimento em instalações de saúde na Europa.

- O aumento dos investimentos por parte de hospitais e centros cirúrgicos em salas de cirurgia e sistemas de imagem de última geração facilita o uso de implantes espinhais avançados.

- A crescente conscientização dos pacientes e a preferência por uma recuperação mais rápida, menor tempo de internação e menos complicações pós-operatórias estão levando os cirurgiões a optar por sistemas de implantes mais modernos.

- A expansão da cobertura de seguros para procedimentos na coluna vertebral em diversos países europeus tornou os implantes avançados mais acessíveis aos pacientes, impulsionando o crescimento do mercado.

Restrição/Desafio

“ Custos elevados e barreiras ao cumprimento das normas regulamentares ”

- O alto custo dos implantes espinhais avançados, incluindo dispositivos impressos em 3D e personalizados para cada paciente, pode limitar sua adoção, principalmente em hospitais menores ou instalações com restrições orçamentárias.

- Os rigorosos requisitos regulamentares na Europa, incluindo a marcação CE e a conformidade com o Regulamento de Dispositivos Médicos (MDR), muitas vezes prolongam os prazos de aprovação de produtos e atrasam a entrada no mercado.

- Por exemplo, alguns fabricantes europeus de implantes espinhais impressos em 3D têm enfrentado atrasos na aprovação devido à avaliação prolongada do MDR (Regulamento de Dispositivos Médicos), o que impacta a disponibilidade oportuna de soluções inovadoras.

- As diferenças nas políticas de reembolso entre países também podem influenciar as taxas de adoção, já que alguns hospitais podem preferir implantes padrão a alternativas personalizadas mais caras.

- A necessidade de conhecimento cirúrgico especializado para implementar sistemas de implantes avançados pode representar um desafio adicional, especialmente em centros com menos experiência.

- A falta de conhecimento e treinamento entre os cirurgiões em relação aos implantes minimamente invasivos e personalizados mais recentes pode retardar as taxas de adoção.

- O custo de aquisição de instrumentos cirúrgicos avançados e sistemas de navegação, juntamente com os próprios implantes, pode dissuadir hospitais de médio porte de adotarem a tecnologia mais recente.

- Possíveis complicações ou falhas em procedimentos complexos na coluna vertebral com implantes mais recentes podem levar a uma adoção cautelosa até que os resultados clínicos a longo prazo sejam totalmente validados.

Escopo do mercado de implantes espinhais na América do Norte

O mercado é segmentado com base em produto, material, tecnologia, tipo de cirurgia, usuário final e canal de distribuição.

• Por produto

Com base no produto, o mercado de implantes espinhais na América do Norte é segmentado em dispositivos de fusão, dispositivos sem fusão, biológicos para a coluna vertebral, estimuladores ósseos da coluna vertebral e outros. O segmento de dispositivos de fusão dominou o mercado com a maior participação na receita, de 38,5% em 2024. Essa dominância é impulsionada pela alta preferência clínica por dispositivos de fusão para estabilizar a coluna vertebral, corrigir deformidades e tratar doenças degenerativas do disco. Hospitais e clínicas especializadas dependem amplamente de dispositivos de fusão devido à sua eficácia comprovada, durabilidade a longo prazo e compatibilidade com uma variedade de técnicas cirúrgicas. Inovações contínuas no design de implantes, incluindo biocompatibilidade aprimorada, sistemas de fixação aperfeiçoados e componentes impressos em 3D, fortalecem ainda mais a liderança do segmento. Além disso, a crescente conscientização sobre distúrbios da coluna vertebral, o aumento do volume de pacientes em ortopedia e traumatologia e as políticas de reembolso favoráveis na América do Norte contribuem para a forte adoção de dispositivos de fusão. A confiança dos médicos nas tecnologias de fusão já estabelecidas, aliada ao crescente volume de procedimentos de fusão minimamente invasivos, também sustenta o crescimento contínuo desse segmento.

O segmento de biológicos para a coluna vertebral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2025 e 2032. Esse rápido crescimento é impulsionado pela crescente adoção de terapias regenerativas destinadas a aprimorar a consolidação óssea e melhorar os resultados da fusão. Os biológicos, incluindo proteínas morfogenéticas ósseas, matriz óssea desmineralizada e outros fatores de crescimento, estão sendo integrados a implantes espinhais para reduzir complicações e promover uma recuperação mais rápida. O aumento do investimento em pesquisa e desenvolvimento, os avanços tecnológicos em sistemas de administração e a crescente conscientização clínica sobre as vantagens dos biológicos em casos complexos estão impulsionando a adoção. Políticas de reembolso favoráveis, a crescente preferência dos cirurgiões por biológicos e a tendência para abordagens minimamente invasivas também contribuem para a expansão acelerada desse segmento.

• Por material

Com base no material, o mercado de implantes espinhais na América do Norte é segmentado em metais, cerâmica, biomateriais, polímeros e outros. O segmento de metais detinha a maior participação na receita de mercado, com 42,1% em 2024. Metais como o titânio e suas ligas são preferidos devido à sua alta resistência, durabilidade e desempenho clínico comprovado na estabilização da coluna vertebral. Esses materiais são amplamente utilizados em implantes com e sem fusão, principalmente em hospitais e clínicas especializadas onde são realizadas cirurgias complexas da coluna. A biocompatibilidade, a resistência à corrosão e a compatibilidade com exames de imagem dos metais garantem que eles continuem sendo o material de escolha para muitos procedimentos de implante espinhal, sustentando uma demanda constante.

Prevê-se que os polímeros apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2025 e 2032. Esse crescimento é impulsionado pelo seu uso em espaçadores intervertebrais, dispositivos de preservação do movimento e gaiolas para procedimentos minimamente invasivos. Os compósitos poliméricos avançados e os materiais biorreabsorvíveis oferecem benefícios como a redução da proteção contra o estresse e o aumento do crescimento ósseo, sendo cada vez mais preferidos pelos cirurgiões. A crescente demanda por implantes personalizados, flexibilidade de design e melhores resultados cirúrgicos está impulsionando a adoção em hospitais, centros de coluna e centros cirúrgicos ambulatoriais. A pesquisa e o desenvolvimento contínuos em biomateriais à base de polímeros estão resultando em implantes mais duráveis e biocompatíveis, enquanto a crescente conscientização dos cirurgiões sobre soluções poliméricas minimamente invasivas está acelerando a penetração no mercado.

• Por meio da tecnologia

Com base na tecnologia, o mercado de implantes espinhais na América do Norte é segmentado em fusão, biológicos para coluna, fratura vertebral por compressão (VCF), descompressão, preservação do movimento e outros. O segmento de tecnologia de fusão dominou o mercado, com uma participação de 39,8% em 2024. A tecnologia de fusão é amplamente preferida devido à sua capacidade de estabilizar a coluna, corrigir deformidades e tratar doenças degenerativas com altas taxas de sucesso. Hospitais e centros de coluna dependem de dispositivos de fusão por sua confiabilidade a longo prazo e compatibilidade com sistemas avançados de imagem e navegação. Inovações tecnológicas contínuas, como implantes impressos em 3D e sistemas aprimorados de parafusos e hastes, fortalecem ainda mais a adoção dessa tecnologia.

A tecnologia de preservação do movimento deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,3%, entre 2025 e 2032. Dispositivos como discos artificiais e sistemas de estabilização dinâmica, que preservam a mobilidade da coluna vertebral, estão sendo cada vez mais adotados por pacientes mais jovens e por aqueles que buscam uma recuperação mais rápida. Os avanços no design de implantes, o aprimoramento das técnicas cirúrgicas e a crescente conscientização sobre a preservação da biomecânica estão impulsionando o rápido crescimento desse segmento em hospitais, clínicas especializadas e centros de coluna. A crescente colaboração entre fabricantes de dispositivos e profissionais de saúde também está expandindo a adoção clínica, enquanto as políticas de reembolso favoráveis para procedimentos de preservação do movimento estão impulsionando ainda mais o crescimento do mercado.

• Por tipo de cirurgia

Com base no tipo de cirurgia, o mercado de implantes espinhais na América do Norte é segmentado em cirurgias abertas e cirurgias minimamente invasivas. As cirurgias abertas dominaram o mercado, com uma participação de 56,4% da receita em 2024. Essa posição de destaque pode ser atribuída ao uso generalizado de procedimentos abertos para correções espinhais complexas, tratamento de deformidades e intervenções relacionadas a traumas. As cirurgias abertas permitem que os cirurgiões visualizem diretamente o local da operação, facilitando a colocação precisa do implante, melhorando o alinhamento da coluna e proporcionando resultados de estabilização ideais. Hospitais e clínicas especializadas frequentemente preferem cirurgias abertas para fusões multiníveis e casos que envolvem deformidades espinhais graves, onde a precisão e o controle são cruciais. Além disso, os protocolos clínicos estabelecidos, a vasta experiência dos cirurgiões e a compatibilidade com uma ampla gama de implantes espinhais contribuem para a dominância sustentada do segmento. O segmento também se beneficia da disponibilidade de uma infraestrutura robusta de cuidados pós-operatórios e programas abrangentes de reabilitação, garantindo altas taxas de sucesso para os pacientes e resultados de longo prazo.

Espera-se que as cirurgias minimamente invasivas (MIS) apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 10,2%, entre 2025 e 2032. O crescimento desse segmento é impulsionado pelo aumento da expertise dos cirurgiões, pelos avanços em instrumentos cirúrgicos e tecnologias de imagem, e pela crescente preferência dos pacientes por procedimentos que reduzem o trauma tecidual e minimizam a perda sanguínea. As técnicas de MIS oferecem incisões menores, internações hospitalares mais curtas, períodos de recuperação mais rápidos e redução da dor pós-operatória, tornando-as altamente atraentes tanto para procedimentos eletivos quanto para procedimentos complexos da coluna vertebral. A crescente conscientização sobre os benefícios clínicos e econômicos da MIS entre os profissionais de saúde, aliada a políticas de reembolso favoráveis em diversos países europeus, está acelerando ainda mais a sua adoção. O segmento também é impulsionado por inovações contínuas em sistemas de navegação, cirurgia robótica e implantes especializados projetados para procedimentos minimamente invasivos, que estão possibilitando uma aplicação mais ampla da MIS em centros de coluna e hospitais.

• Pelo usuário final

Com base no usuário final, o mercado de implantes espinhais na América do Norte é segmentado em hospitais, clínicas especializadas, centros de coluna, centros de trauma, centros cirúrgicos ambulatoriais (CCAs) e outros. Os hospitais dominaram o mercado com uma participação de 48,7% da receita em 2024. Essa dominância se deve ao acesso dos hospitais a infraestrutura cirúrgica avançada, alto volume de pacientes e salas cirúrgicas especializadas capazes de realizar cirurgias complexas da coluna. Os hospitais oferecem atendimento integral, desde a avaliação pré-operatória até a reabilitação pós-operatória, o que viabiliza a adoção em larga escala de uma ampla gama de implantes espinhais. A presença de cirurgiões experientes e equipes multidisciplinares de atendimento reforça ainda mais o papel dos hospitais como principais usuários finais de implantes espinhais na Europa.

Prevê-se que os centros de tratamento da coluna vertebral apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 9,5%, entre 2025 e 2032. Esse rápido crescimento é impulsionado pelo estabelecimento de centros especializados focados em procedimentos complexos da coluna vertebral, incluindo cirurgias minimamente invasivas e terapias regenerativas. Os pacientes preferem cada vez mais os centros de tratamento da coluna vertebral por sua expertise especializada, atendimento direcionado e resultados de alta qualidade. A adoção de tecnologias de ponta, como navegação guiada por imagem e implantes personalizados, sustenta a expansão do segmento. Além disso, os centros de tratamento da coluna vertebral frequentemente colaboram com instituições de pesquisa e participam de ensaios clínicos, aumentando ainda mais seu atrativo para pacientes que buscam soluções avançadas para o tratamento da coluna vertebral.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de implantes espinhais na América do Norte é segmentado em licitação direta e vendas no varejo. A licitação direta dominou o mercado com uma participação de 62,3% em 2024. Esse segmento se beneficia de compras em grande escala por hospitais, programas governamentais de saúde e grandes sistemas de saúde, garantindo fornecimento consistente, preços favoráveis e logística simplificada. Os contratos de licitação direta também facilitam parcerias de longo prazo com os fabricantes, garantindo acesso às tecnologias de implantes mais recentes e suporte técnico abrangente. Além disso, os canais de licitação direta ajudam a padronizar os processos de aquisição em diversas instalações, melhorando a eficiência operacional e reduzindo os custos administrativos.

Prevê-se que as vendas no varejo apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 8,7%, entre 2025 e 2032. Esse crescimento é impulsionado pela crescente demanda de clínicas especializadas, hospitais de menor porte e centros cirúrgicos ambulatoriais por implantes espinhais avançados, produtos biológicos e soluções minimamente invasivas. Os canais de varejo permitem que essas instituições adquiram implantes diretamente de distribuidores ou fabricantes, possibilitando acesso mais rápido a novas tecnologias e soluções personalizadas. A crescente adoção de implantes específicos para cada paciente, a maior conscientização entre os prestadores de serviços de saúde de menor porte e a expansão das redes de cadeia de suprimentos são fatores-chave que sustentam o crescimento acelerado do segmento de vendas no varejo na Europa.

Análise Regional do Mercado de Implantes Espinais na América do Norte

- Prevê-se que o mercado de implantes espinhais na América do Norte cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado pela crescente conscientização sobre a saúde da coluna vertebral, pelo aumento da prevalência de distúrbios da coluna e pela adoção de técnicas cirúrgicas avançadas.

- A região está testemunhando investimentos significativos em infraestrutura hospitalar e centros especializados em coluna vertebral, que utilizam cada vez mais implantes espinhais minimamente invasivos e personalizados para cada paciente.

- Avanços como cirurgias guiadas por navegação e implantes impressos em 3D estão melhorando os resultados cirúrgicos, reduzindo o tempo de recuperação e promovendo uma maior adoção de implantes de coluna em instituições de saúde públicas e privadas.

Análise do Mercado de Implantes Espinais nos EUA e na América do Norte

O mercado de implantes espinhais na América do Norte dominou o mercado de implantes espinhais nos EUA, com a maior participação de receita, de 35% em 2024, caracterizado por infraestrutura de saúde avançada, alto volume de procedimentos cirúrgicos, forte presença de importantes players do setor e adoção precoce de tecnologias inovadoras de implantes espinhais. Hospitais e centros especializados em coluna vertebral nos EUA estão utilizando cada vez mais implantes avançados para reconstruções espinhais complexas, procedimentos de fusão e cirurgias minimamente invasivas. Por exemplo, hospitais americanos integraram com sucesso implantes impressos em 3D personalizados para cada paciente em cirurgias de coluna, aprimorando a precisão cirúrgica e melhorando os resultados para os pacientes. O foco dos EUA em pesquisa, inovação e soluções médicas sustentáveis continua impulsionando o crescimento do mercado.

Análise do Mercado de Implantes Espinais no Canadá e na América do Norte

O mercado de implantes espinhais no Canadá e na América do Norte deverá ser o de crescimento mais rápido na região durante o período de previsão, devido à crescente conscientização sobre a saúde da coluna vertebral, ao aumento dos gastos com saúde e à adoção de técnicas cirúrgicas avançadas para a coluna vertebral em instalações de saúde públicas e privadas. Hospitais e centros de coluna canadenses estão implementando cada vez mais procedimentos minimamente invasivos e implantes de precisão, como sistemas de navegação 3D e soluções personalizadas para cada paciente, a fim de melhorar os resultados cirúrgicos. Iniciativas governamentais que apoiam a expansão da infraestrutura de saúde e programas de treinamento para cirurgiões estão impulsionando ainda mais o crescimento do mercado no Canadá.

Participação de mercado de implantes espinhais na América do Norte

O setor de implantes espinhais é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- NuVasive, Inc. (EUA)

- SeaSpine (EUA)

- Globus Medical (EUA)

- RTI Cirúrgico (EUA)

- XTANT Medical (EUA)

- Orthofix Medical, Inc. (EUA)

- Alphatec Holdings, Inc. (EUA)

- Johnson & Johnson Services, Inc. (EUA)

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Canwell Medical Co., Ltd. (China)

Novidades no mercado de implantes espinhais na América do Norte

- Em agosto de 2024, a Medtronic lançou um novo sistema de implante espinhal minimamente invasivo, aprimorando a precisão cirúrgica e reduzindo o tempo de recuperação dos pacientes. Essa inovação reforça o compromisso da Medtronic em promover o tratamento da coluna vertebral por meio de tecnologia de ponta.

- Em setembro de 2025, a IMPLANET firmou um acordo de distribuição exclusiva com a Tinavi Medical Technologies para o sistema de cirurgia de coluna TIROBOT. Essa colaboração visa fortalecer a comercialização de soluções robóticas em cirurgia ortopédica em toda a Europa.

- Em setembro de 2025, a SMAIO assinou seu primeiro grande acordo de distribuição para sua plataforma aberta KEOPS-4ME com a Highridge Medical nos EUA. Essa parceria oferece aos cirurgiões recursos personalizados de planejamento de realinhamento da coluna vertebral, marcando um marco significativo na expansão da SMAIO.

- Em setembro de 2025, a Medacta lançou o QuickStitch e expandiu suas soluções de fixação na conferência AGA 2025. Esses avanços visam aprimorar a eficiência cirúrgica e os resultados para os pacientes em procedimentos na coluna vertebral.

- Em março de 2025, a Johnson & Johnson MedTech apresentou uma nova era da ortopedia digital na AAOS 2025, introduzindo implantes de ponta, técnicas avançadas e tecnologias baseadas em dados em diversas especialidades ortopédicas, incluindo a coluna vertebral.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.