North America Surgical Robots Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.24 Billion

USD

7.49 Billion

2024

2032

USD

2.24 Billion

USD

7.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 7.49 Billion | |

| % | |

|

Segmentação do mercado de robôs cirúrgicos na América do Norte, por tipo de produto (instrumentos, sistemas robóticos, acessórios e serviços), marcas (sistema cirúrgico DA Vinci, Cyber Knife, Renaissance, Artas, ROSA e outros), aplicação (cirurgia geral, urológica, ginecológica, gastrointestinal, prostatectomia radical, cirurgia cardiotorácica, cirurgia colorretal, radioterapia e outros), usuários finais (clínicas, hospitais, centros de atendimento ambulatorial e outros), tendências do setor e previsão até 2032

Tamanho do mercado de robôs cirúrgicos na América do Norte

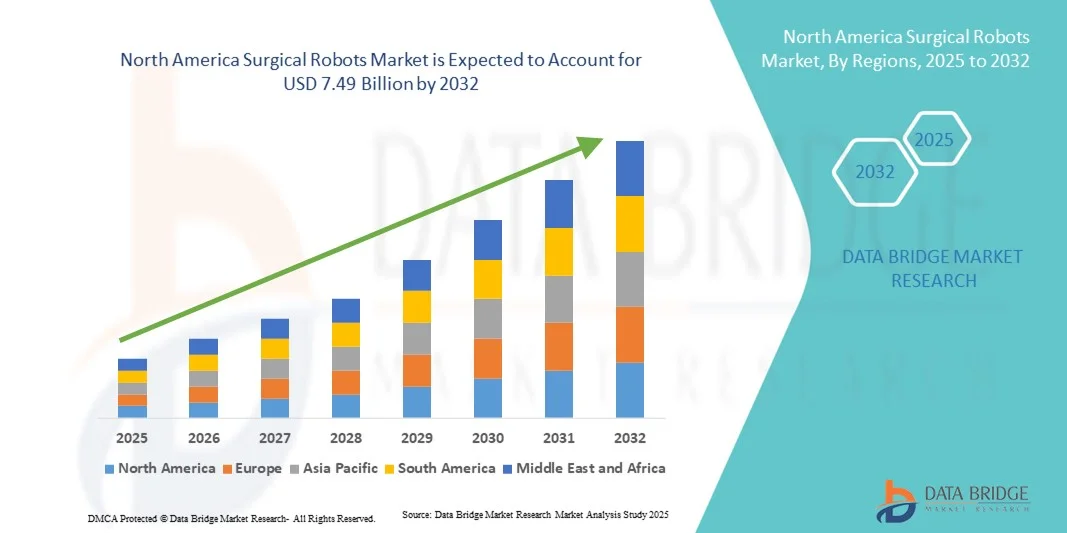

- O tamanho do mercado de robôs cirúrgicos da América do Norte foi avaliado em US$ 2,24 bilhões em 2024 e deve atingir US$ 7,49 bilhões até 2032 , com um CAGR de 16,30% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de procedimentos minimamente invasivos e pelos avanços tecnológicos contínuos na cirurgia assistida por robótica, levando a uma maior precisão, tempos de recuperação reduzidos e melhores resultados para os pacientes em várias especialidades.

- Além disso, a crescente demanda por sistemas cirúrgicos eficientes, fáceis de usar e integrados em hospitais e centros cirúrgicos está consolidando os robôs cirúrgicos como a solução preferencial para procedimentos complexos. Esses fatores convergentes estão acelerando a adoção de soluções de robôs cirúrgicos, impulsionando significativamente o crescimento do setor.

Análise do mercado de robôs cirúrgicos na América do Norte

- Robôs cirúrgicos, que facilitam procedimentos cirúrgicos minimamente invasivos e assistidos com precisão, estão se tornando ferramentas essenciais na assistência médica moderna, melhorando os resultados, reduzindo o trauma do paciente e encurtando os períodos de recuperação.

- A crescente demanda por cirurgias assistidas por robótica é impulsionada principalmente pelo aumento dos volumes cirúrgicos, maior preferência dos pacientes por procedimentos minimamente invasivos e rápidos avanços tecnológicos, como instrumentação guiada por IA e feedback tátil aprimorado.

- Os EUA dominaram o mercado de robôs cirúrgicos da América do Norte com a maior participação na receita de 80,14% em 2024, refletindo a infraestrutura de saúde madura da região, a forte adoção de tecnologias cirúrgicas avançadas e altos investimentos em P&D

- Espera-se que o Canadá seja a região de crescimento mais rápido no mercado de robôs cirúrgicos durante o período previsto, apoiado pelo aumento dos gastos com saúde, pela expansão da demanda cirúrgica e pelo crescente investimento em infraestrutura médica avançada em países

- O segmento de Sistemas Robóticos dominou o mercado de robôs cirúrgicos da América do Norte com a maior participação de receita de 45,6% em 2024. Hospitais e centros cirúrgicos de alto volume estão adotando cada vez mais plataformas robóticas modulares e de múltiplos braços para maior precisão, tempo de operação reduzido e procedimentos minimamente invasivos.

Escopo do relatório e segmentação do mercado de robôs cirúrgicos

|

Atributos |

Principais insights do mercado de robôs cirúrgicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de robôs cirúrgicos na América do Norte

Maior conveniência por meio de IA e automação avançada

- Uma tendência significativa e crescente no mercado de robôs cirúrgicos na América do Norte é o aprofundamento da integração com inteligência artificial (IA) e sistemas avançados de automação. Essas tecnologias estão aprimorando a precisão, a eficiência do fluxo de trabalho e a tomada de decisões durante procedimentos cirúrgicos complexos.

- Por exemplo, a Intuitive Surgical introduziu uma versão atualizada do Sistema Cirúrgico da Vinci Xi em 2023, incorporando dimensionamento de movimento orientado por IA e visualização 3D aprimorada, permitindo que os cirurgiões realizem procedimentos minimamente invasivos com maior precisão e tempo operatório reduzido.

- A integração de IA em robôs cirúrgicos permite análises preditivas, orientação de procedimentos e detecção de erros em tempo real, melhorando os resultados dos pacientes e apoiando as equipes cirúrgicas com tomadas de decisão inteligentes. Além disso, algoritmos de aprendizado de máquina ajudam a otimizar o uso de instrumentos, sugerir caminhos cirúrgicos e reduzir riscos intraoperatórios.

- A integração perfeita de robôs cirúrgicos com sistemas de informação hospitalar (HIS) e plataformas de imagem facilita o gerenciamento centralizado de dados do paciente, planejamento pré-operatório e análise pós-operatória, criando um fluxo de trabalho cirúrgico unificado e eficiente

- Essa tendência em direção a sistemas robóticos inteligentes, precisos e altamente automatizados está transformando fundamentalmente as práticas cirúrgicas, impulsionando a demanda por plataformas mais avançadas e fáceis de usar. Empresas como Medtronic e Johnson & Johnson estão se concentrando em robótica habilitada por IA, com recursos como feedback tátil, coordenação multibraço e visualização de dados em tempo real.

- A demanda por robôs cirúrgicos que combinam automação, IA e análises aprimoradas está crescendo rapidamente em hospitais e centros cirúrgicos especializados, à medida que os provedores de saúde priorizam a segurança do paciente, a eficiência e os resultados clínicos superiores.

Dinâmica do mercado de robôs cirúrgicos na América do Norte

Motorista

Aumento da demanda por cirurgias minimamente invasivas e de precisão

- A crescente prevalência de doenças crônicas, casos cirúrgicos complexos e o envelhecimento da população estão impulsionando significativamente a adoção de robôs cirúrgicos em instituições de saúde. Esses sistemas robóticos proporcionam procedimentos minimamente invasivos e de alta precisão, que reduzem o tempo de recuperação dos pacientes, diminuem as taxas de complicações e encurtam o tempo de internação hospitalar.

- Por exemplo, em março de 2022, a Medtronic lançou seu sistema de cirurgia assistida por robô Hugo™ na América do Norte, com orientação de movimento por IA e visualização 3D avançada. Este sistema permite que os cirurgiões realizem procedimentos complexos com maior precisão e eficiência, o que levou a um aumento do interesse e das instalações hospitalares.

- Robôs cirúrgicos também oferecem suporte a procedimentos padronizados e insights baseados em dados, permitindo que as equipes cirúrgicas otimizem os resultados, reduzam erros intraoperatórios e otimizem o fluxo de trabalho. Os hospitais estão investindo cada vez mais nessas plataformas não apenas para aprimorar os resultados clínicos, mas também para atrair cirurgiões altamente qualificados e melhorar sua reputação institucional.

- Além disso, a conscientização dos pacientes sobre os benefícios da cirurgia assistida por robótica — como cicatrizes mínimas, reabilitação mais rápida e menor risco de infecção — está contribuindo para o aumento da adoção em várias especialidades, incluindo urologia, ginecologia, ortopedia e cirurgia geral.

- A combinação de tecnologia avançada, eficácia clínica e crescente demanda por procedimentos cirúrgicos eficientes está posicionando os robôs cirúrgicos como um investimento essencial para os provedores de saúde modernos, impulsionando o crescimento contínuo do mercado globalmente.

Restrição/Desafio

Altos custos iniciais e conformidade regulatória rigorosa

- A adoção de robôs cirúrgicos enfrenta obstáculos significativos devido aos seus requisitos substanciais de investimento de capital

- O custo inicial de um sistema robótico multibraço frequentemente ultrapassa US$ 2 milhões, incluindo não apenas o hardware, mas também a manutenção, atualizações de software e treinamento especializado da equipe. Hospitais ou clínicas menores com orçamentos limitados podem achar esses custos proibitivos.

- Além disso, padrões regulatórios rigorosos, incluindo aprovações da FDA dos EUA, marcação CE europeia e certificações de saúde específicas de cada país, podem atrasar a entrada no mercado de novos produtos e aumentar as despesas relacionadas à conformidade para os fabricantes.

- A complexidade do treinamento de equipes cirúrgicas para operar sistemas robóticos com eficácia é outro desafio. Os hospitais precisam investir em programas educacionais abrangentes para garantir a segurança, a eficiência e o uso ideal das plataformas robóticas, o que pode reduzir as taxas de adoção.

- Embora os avanços tecnológicos e os preços competitivos estejam gradualmente reduzindo os custos gerais, o risco financeiro percebido da adoção de robótica cirúrgica avançada continua a representar uma restrição, especialmente nas economias emergentes

- Enfrentar esses desafios por meio de modelos de leasing, subsídios governamentais, iniciativas de treinamento e soluções robóticas escaláveis será crucial para melhorar a acessibilidade e apoiar a expansão sustentável do mercado de robótica cirúrgica em todo o mundo.

Escopo do mercado de robôs cirúrgicos na América do Norte

O mercado é segmentado com base no tipo de produto, marcas, aplicação e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado de robôs cirúrgicos da América do Norte é segmentado em Instrumentos, Sistemas Robóticos e Acessórios e Serviços. O segmento de Sistemas Robóticos dominou o mercado com a maior participação na receita, de 45,6% em 2024. Hospitais e centros cirúrgicos de alto volume estão adotando cada vez mais plataformas robóticas modulares e multibraços para maior precisão, tempo cirúrgico reduzido e procedimentos minimamente invasivos. Esses sistemas integram-se perfeitamente com soluções de imagem, sistemas de informação hospitalar e análises guiadas por IA, proporcionando resultados cirúrgicos superiores e maior eficiência do fluxo de trabalho. Empresas líderes como a Intuitive Surgical e a Medtronic inovam continuamente, oferecendo sistemas atualizados com novos recursos clínicos e recursos de segurança aprimorados. A robusta validação clínica, os extensos programas de treinamento e os resultados comprovados dos pacientes reforçam sua preferência em relação a outros produtos. A demanda também é impulsionada pelo crescente número de centros cirúrgicos especializados, pela expansão de cirurgias assistidas por robótica em urologia e ginecologia e pela crescente conscientização sobre a redução dos tempos de recuperação. A adaptabilidade dos sistemas robóticos em múltiplas aplicações cirúrgicas fortalece ainda mais sua liderança de mercado. A integração com plataformas digitais para monitoramento em tempo real, manutenção preditiva e suporte remoto agrega valor adicional, tornando os sistemas robóticos indispensáveis no atendimento cirúrgico moderno.

Espera-se que o segmento de Acessórios e Serviços testemunhe o CAGR mais rápido, de 10,2%, de 2025 a 2032. O crescimento é impulsionado pelo aumento do consumo de instrumentos descartáveis, programas de treinamento especializados e pacotes de manutenção que garantem o desempenho ideal. Hospitais e centros ambulatoriais estão investindo em ofertas de serviços combinados para reduzir o tempo de inatividade e maximizar a eficiência do sistema. A crescente adoção de modelos de serviço baseados em assinatura, suporte técnico online e manutenção preditiva com tecnologia de IA está impulsionando a tração do mercado. Acessórios como fórceps, bisturis e kits de instrumentação são essenciais para cirurgias robóticas, criando oportunidades de receita recorrente. Serviços de treinamento para cirurgiões e equipe técnica melhoram o uso seguro e eficaz de robôs cirúrgicos. A demanda por atualizações remotas de software, análises integradas e conformidade com os padrões de segurança hospitalar impulsiona ainda mais esse segmento. A expansão da adoção em unidades cirúrgicas novas e reformadas garante crescimento contínuo.

- Por marcas

Com base nas marcas, o mercado de robôs cirúrgicos é segmentado em Sistema Cirúrgico DA Vinci, CyberKnife, Renaissance, Artas, ROSA e outros. O Sistema Cirúrgico DA Vinci dominou com uma participação de receita de 38,5% em 2024, devido à sua presença clínica consolidada, alta adoção em procedimentos minimamente invasivos e ecossistema abrangente de instrumentos e software. Sua precisão, reprodutibilidade e capacidade de reduzir complicações o tornaram a plataforma robótica de referência. Atualizações contínuas baseadas em IA, indicações cirúrgicas expandidas e programas de treinamento para cirurgiões reforçam a liderança. Fortes colaborações com hospitais e instituições de pesquisa aumentam a credibilidade e a adoção. Seu sucesso clínico de longa data e extensos estudos de caso garantem resultados superiores para os pacientes. A reputação global, a robusta rede de serviços e a inovação contínua em software e hardware solidificam ainda mais o domínio do mercado.

O segmento da marca ROSA deverá apresentar o CAGR mais rápido, de 11,5%, de 2025 a 2032, impulsionado por soluções robóticas para neurocirurgia e ortopedia. O planejamento guiado por IA, a adaptabilidade a múltiplas aplicações e as interfaces intuitivas incentivam a adoção em hospitais e centros especializados. Colaborações clínicas, estudos baseados em evidências e programas de treinamento personalizados estão impulsionando as taxas de adoção. A capacidade de integração com sistemas de informação hospitalares e plataformas de imagem aumenta a precisão e a eficiência. Hospitais que buscam soluções robóticas especializadas estão cada vez mais escolhendo a ROSA para cirurgias de coluna, cérebro e articulações. Parcerias estratégicas com distribuidores de dispositivos médicos expandem o alcance de mercado. A crescente conscientização entre os cirurgiões sobre opções minimamente invasivas está gerando interesse. O design modular da ROSA permite fácil escalonamento de operações em todos os departamentos cirúrgicos. A implementação econômica e os resultados pós-operatórios consistentes atraem hospitais menores.

- Por aplicação

Com base na aplicação, o mercado de robôs cirúrgicos é segmentado em Cirurgia Geral, Urológica, Ginecológica, Gastrointestinal, Prostatectomia Radical, Cirurgia Cardiotorácica, Cirurgia Colorretal, Radioterapia e outros. O segmento de Cirurgia Urológica dominou com uma participação de mercado de 27,4% em 2024, devido à alta prevalência de doenças da próstata e dos rins. Procedimentos assistidos por robótica melhoram a precisão, reduzem complicações e encurtam o tempo de internação hospitalar. O amplo treinamento clínico, a disponibilidade de instrumentos robóticos avançados e estudos baseados em evidências contribuem para sua liderança de mercado. Os hospitais priorizam a adoção para atrair pacientes e cirurgiões, ao mesmo tempo em que alcançam melhores resultados. A integração com ferramentas de imagem e diagnóstico aumenta a precisão do procedimento. O aumento da população geriátrica e a incidência de condições urológicas amplificam a demanda. A economia de custos com a redução do tempo de internação hospitalar, menos complicações e maior eficiência cirúrgica apoiam a adoção. A disponibilidade de instrumentos robóticos especializados com foco em urologia aumenta a utilização. A preferência institucional por plataformas robóticas comprovadas reforça o crescimento. A compatibilidade com múltiplos procedimentos garante versatilidade entre os departamentos do hospital. O segmento se beneficia da inovação contínua e dos investimentos em pesquisa clínica.

Espera-se que o segmento de Cirurgia Ginecológica testemunhe o CAGR mais rápido de 9,8% entre 2025 e 2032, impulsionado pela crescente demanda por histerectomias, miomectomias e procedimentos oncológicos minimamente invasivos. A preferência dos pacientes por recuperação mais rápida, menos complicações e opções minimamente invasivas impulsiona a adoção. Os hospitais estão expandindo os serviços ginecológicos assistidos por robótica para aumentar a eficiência. Programas avançados de treinamento e instrumentos especializados incentivam a adoção. A integração com plataformas de imagem para maior precisão apoia ainda mais o crescimento. A expansão em centros cirúrgicos ambulatoriais aumenta a acessibilidade. A crescente conscientização entre os cirurgiões sobre os benefícios dos procedimentos acelera a adoção. Os sistemas robóticos para ginecologia melhoram a ergonomia do cirurgião e a precisão dos procedimentos. O aumento do investimento em saúde da mulher e a adoção em hospitais privados impulsionam ainda mais o segmento. Iniciativas governamentais que promovem tecnologias cirúrgicas avançadas adicionam suporte. A crescente conscientização dos pacientes sobre as vantagens da cirurgia robótica fortalece o mercado.

- Por usuários finais

Com base nos usuários finais, o mercado de robôs cirúrgicos é segmentado em Clínicas, Hospitais, Centros de Atendimento Ambulatorial e Outros. O segmento de Hospitais dominou, com uma participação de receita de 50,2% em 2024, impulsionado por investimentos em larga escala em plataformas robóticas, altos volumes cirúrgicos e utilização em diversas especialidades. Os hospitais utilizam a robótica para melhorar a precisão, atrair os melhores cirurgiões e aprimorar a eficiência operacional. A adoção multidisciplinar em urologia, ginecologia e cirurgia geral contribui para a liderança. A integração com plataformas de TI e análise de dados hospitalares melhora o fluxo de trabalho cirúrgico. Atualizações contínuas, treinamento de equipe e serviços de suporte incentivam a adoção. Os principais hospitais priorizam resultados cirúrgicos avançados e complicações reduzidas. A disponibilidade de investimento de capital e incentivos governamentais apoiam ainda mais a expansão. A preferência dos hospitais por sistemas robóticos comprovados garante uma participação de mercado estável. Parcerias de longo prazo com fornecedores de sistemas robóticos reforçam a dominância. A pesquisa clínica e a adoção orientada por resultados validam o investimento.

Espera-se que o segmento de Centros de Atendimento Ambulatorial (CAGR) apresente o maior CAGR de 12,3% entre 2025 e 2032, impulsionado pela adoção ambulatorial de procedimentos assistidos por robótica. A crescente preferência por cirurgias no mesmo dia, procedimentos minimamente invasivos e plataformas robóticas compactas impulsiona o crescimento. A eficiência de custos e a conveniência para o paciente promovem a adoção. A integração com ferramentas de monitoramento remoto e gerenciamento de dados oferece suporte à escalabilidade. Os crescentes investimentos em infraestrutura ambulatorial e a expansão de centros cirúrgicos amplificam o crescimento. A preferência dos cirurgiões por sistemas robóticos acessíveis e fáceis de usar incentiva a adoção. A expansão de centros ambulatoriais multiespecializados oferece oportunidades adicionais. A conscientização sobre as vantagens da robótica entre pacientes e provedores acelera a aceitação. A colaboração com fabricantes de instrumentos especializados apoia a adoção. Soluções robóticas com foco ambulatorial aumentam a flexibilidade e a eficiência operacional.

Análise regional do mercado de robôs cirúrgicos na América do Norte

- Os EUA dominaram o mercado de robôs cirúrgicos da América do Norte com a maior participação na receita de 80,14% em 2024, refletindo a infraestrutura de saúde madura da região, a forte adoção de tecnologias cirúrgicas avançadas e altos investimentos em P&D

- Espera-se que o Canadá seja a região de crescimento mais rápido no mercado de robôs cirúrgicos durante o período previsto, apoiado pelo aumento dos gastos com saúde, pela expansão da demanda cirúrgica e pelo crescente investimento em infraestrutura médica avançada em países

- A região se beneficia de programas avançados de treinamento para cirurgiões, estruturas regulatórias de apoio e fortes colaborações entre hospitais e fabricantes de robôs cirúrgicos, reforçando ainda mais o domínio do mercado

Visão do mercado de robôs cirúrgicos dos EUA

O mercado de robôs cirúrgicos dos EUA capturou a maior fatia da receita, de 80,14% em 2024, na América do Norte, impulsionado pela alta adoção de cirurgias assistidas por robôs, infraestrutura de saúde robusta e avanços tecnológicos contínuos. Hospitais e centros cirúrgicos estão investindo cada vez mais em sistemas robóticos de última geração para aumentar a precisão cirúrgica, reduzir o tempo de recuperação e melhorar os resultados dos pacientes. O foco crescente em procedimentos minimamente invasivos, combinado com fortes políticas de reembolso e altos investimentos em P&D, sustenta o crescimento sustentado do mercado nos EUA.

Visão geral do mercado de robôs cirúrgicos do Canadá

Espera-se que o mercado canadense de robôs cirúrgicos seja a região com crescimento mais rápido no mercado de robôs cirúrgicos durante o período previsto, impulsionado pelo aumento dos gastos com saúde, pela expansão da demanda cirúrgica e pelo crescente investimento em infraestrutura médica avançada. As crescentes iniciativas governamentais para modernizar hospitais, aliadas à crescente conscientização entre pacientes e cirurgiões sobre procedimentos assistidos por robótica, estão impulsionando a adoção. A expansão das instalações de saúde e a incorporação de tecnologias cirúrgicas avançadas em regiões urbanas e semiurbanas aceleram ainda mais o crescimento do mercado canadense.

Participação no mercado de robôs cirúrgicos na América do Norte

O setor de robôs cirúrgicos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Intuitive Surgical Operations, Inc. (EUA)

- Accuray Incorporated. (EUA)

- Robótica de Restauração (EUA)

- Zimmer Biomet (EUA)

- ROSA Robotics (França)

- Stryker (EUA)

- CMR Surgical Ltd. (Reino Unido)

- THINK Surgical, Inc. (EUA)

- Asensus Surgical US, Inc. (EUA)

- Johnson & Johnson e suas afiliadas (EUA)

- Medtronic (Irlanda)

- Renishaw (Reino Unido

- Hansen Medical Inc. (EUA)

Últimos desenvolvimentos no mercado de robôs cirúrgicos da América do Norte

- Em outubro de 2024, a CMR Surgical recebeu autorização de comercialização da FDA dos EUA para seu Sistema Cirúrgico Versius, garantindo a indicação inicial para adultos submetidos à colecistectomia. Este robô laparoscópico modular, baseado em carrinho, agora está liberado para uso no mercado de saúde dos EUA.

- Em janeiro de 2025, a Intuitive Surgical reportou lucros no quarto trimestre que superaram as estimativas dos analistas, impulsionados pelo aumento nas vendas de seus robôs cirúrgicos. A empresa obteve uma receita de US$ 2,41 bilhões, um aumento de 25% em relação ao ano anterior, e um lucro de US$ 686 milhões. O aumento nos lucros foi sustentado por um aumento de 18% nos procedimentos realizados com seus dispositivos cirúrgicos da Vinci e pela instalação de 493 sistemas da Vinci, em comparação com 415 no ano anterior.

- Em julho de 2025, a Zimmer Biomet anunciou um acordo definitivo para adquirir a Monogram Technologies por aproximadamente US$ 177 milhões. A Monogram é especializada em tecnologias cirúrgicas semiautônomas e totalmente autônomas, incluindo um sistema de substituição de joelho semiautônomo aprovado pela FDA em março de 2025. Esta aquisição faz parte da estratégia da Zimmer para aprimorar seu portfólio de robótica e ampliar sua presença no crescente mercado global de cirurgia robótica, que deve atingir US$ 16 bilhões até 2030.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.