North America Unmanned Ground Vehicle Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

| 2026 –2033 | |

| USD 628.15 Billion | |

| USD 1,177.68 Billion | |

| % | |

|

Segmentação do mercado de veículos terrestres não tripulados na América do Norte, por tamanho (micro UGVs ( 900 kg)), por sistema (cargas úteis, unidades de controle, sistema de energia, sistema de navegação, sistema de chassi, sistema de comunicação, outros), por mobilidade (com rodas, esteiras, pernas, híbrido, mobilidade articulada/tipo cobra), por propulsão (elétrico, híbrido, diesel/gasolina, UGVs com célula de combustível de hidrogênio, UGVs com assistência solar), por modo de operação (teleoperado, conectado por cabo, autônomo), por aplicação (comercial, militar, aplicação da lei federal, aplicação da lei), carga útil (leve (menos de 22 kg)). Kg, Serviço Médio (50–200 Kg), Serviço Pesado (200–1.000 Kg), Serviço Ultra-Pesado (1.000 Kg) - Tendências e Previsões do Setor até 2033

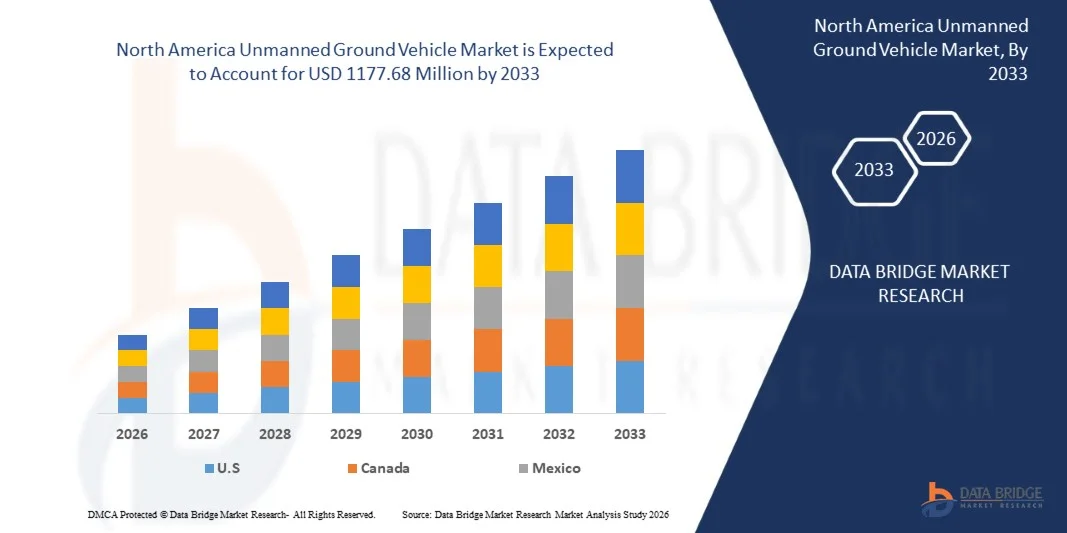

Tamanho do mercado de veículos terrestres não tripulados na América do Norte

- O mercado de veículos terrestres não tripulados na América do Norte foi avaliado em US$ 628,15 milhões em 2025 e deverá atingir US$ 1.177,68 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,6% durante o período de previsão.

- O mercado de veículos terrestres não tripulados (UGV) da América do Norte refere-se à indústria focada no projeto, produção e implantação de sistemas robóticos terrestres que operam sem a presença humana a bordo. Esses veículos são utilizados em aplicações militares, comerciais e industriais, incluindo vigilância, logística, desativação de explosivos, mineração, agricultura e inspeção de infraestrutura.

Análise do mercado de veículos terrestres não tripulados na América do Norte

- O mercado de veículos terrestres não tripulados (UGVs) representa um segmento crítico no cenário de defesa, segurança e automação industrial da América do Norte, dando suporte a aplicações em operações militares, segurança de fronteiras, aplicação da lei, mineração, agricultura e resposta a desastres. Os UGVs são caracterizados por operação remota ou autônoma, alta mobilidade e capacidade de executar tarefas em ambientes perigosos ou inacessíveis.

- O crescimento do mercado é impulsionado pelo aumento dos programas de modernização da defesa e pela crescente demanda por sistemas autônomos e semiautônomos para reduzir o risco humano em combate, vigilância e desativação de explosivos (EOD). Os avanços em inteligência artificial, sensores, sistemas de navegação e tecnologias de comunicação estão acelerando a adoção de veículos terrestres não tripulados (UGVs) tanto no setor de defesa quanto no setor comercial.

- Espera-se que o setor de defesa e militar continue sendo o segmento de uso final dominante no mercado de veículos terrestres não tripulados (UGVs), impulsionado por investimentos crescentes em veículos de reconhecimento, apoio logístico e apoio ao combate. As forças armadas se beneficiam da capacidade dos UGVs de aprimorar o conhecimento situacional, melhorar a eficiência da missão e operar continuamente em condições extremas.

- Prevê-se que os EUA liderem o mercado de veículos terrestres não tripulados na América do Norte, com uma participação de 82,95% em 2025, e que a região Ásia-Pacífico registre o crescimento mais rápido durante o período de previsão. O crescimento na região Ásia-Pacífico é impulsionado pelo aumento dos orçamentos de defesa, pelo desenvolvimento de robótica local e pela expansão das aplicações em segurança nacional e automação industrial.

- Prevê-se que o segmento de veículos terrestres não tripulados de pequeno porte (4,5 a 90 kg) detenha a maior quota de mercado, com 36,20% até 2025, devido ao seu design leve, elevada manobrabilidade e relação custo-benefício. Estes veículos terrestres não tripulados são amplamente utilizados em tarefas de vigilância, reconhecimento, desativação de explosivos e inspeção, o que os torna extremamente versáteis para aplicações militares e comerciais.

Escopo do relatório e segmentação do mercado de veículos terrestres não tripulados na América do Norte

|

Atributos |

Principais informações sobre o mercado de veículos terrestres não tripulados na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, principais participantes e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de veículos terrestres não tripulados na América do Norte

“Projetos modulares de missão e carga útil desbloqueiam segmentos de aplicação diversificados para veículos terrestres não tripulados”

- Arquiteturas modulares de carga útil e missão permitem que veículos terrestres não tripulados (UGVs) sejam rapidamente reconfigurados para diferentes funções operacionais — transporte, inteligência, vigilância e reconhecimento, evacuação de feridos, combate a drones, desativação de explosivos e efeitos de precisão — expandindo, assim, os mercados potenciais nos domínios de defesa e comercial. Interfaces de carga útil de arquitetura aberta, placas de montagem padronizadas e abstrações de software reduzem o tempo de implementação de novas capacidades, diminuem os custos de integração para os clientes e permitem que os fornecedores dimensionem famílias de plataformas por meio de kits de missão, em vez de veículos personalizados.

- Em abril de 2025, a Overland AI anunciou o veículo tático autônomo ULTRA, que integra e implanta múltiplas cargas úteis modulares — incluindo sistemas aéreos não tripulados e ferramentas de arrombamento — demonstrando um exemplo comercial de integração de carga útil modular destinada a operações táticas terrestres.

- Em abril de 2024, a DARPA descreveu publicamente o progresso na Fase 2 do RACER (adicionando plataformas mais pesadas e demonstrando a portabilidade da autonomia entre veículos) — uma atividade que sustenta os conceitos de carga útil modular, permitindo autonomia e interfaces comuns em diferentes tamanhos de chassis de UGV (Veículos Aéreos Não Tripulados).

Dinâmica do mercado de veículos terrestres não tripulados na América do Norte

Motorista

Programas de Modernização da Defesa Aceleram o Momento de Aquisição de Veículos Aéreos Não Tripulados (UGVs) na América do Norte

- Os programas de modernização da defesa em todo o mundo aceleraram a aquisição de veículos terrestres não tripulados (UGVs) ao criarem requisitos operacionais explícitos, linhas de financiamento e vias de aquisição aceleradas que convertem a experimentação em programas formais. As forças armadas estão priorizando os UGVs para tarefas que vão desde logística e desminagem até reconhecimento e proteção da força, o que, por sua vez, impulsiona o investimento dos fornecedores em plataformas comuns, arquiteturas abertas e cargas úteis modulares para missões.

- Em fevereiro de 2025, a Agência Francesa de Aquisições de Defesa (DGA) notificou um acordo-quadro (DROIDE) para robótica terrestre, estabelecendo um caminho de aquisição para colocar em serviço inovações em robótica terrestre por meio de um acordo-quadro oficial e facilitando a cooperação entre múltiplos parceiros e as contribuições da indústria.

- Em setembro de 2024, o Departamento de Defesa da Austrália publicou um documento descrevendo a implantação e o uso de um Sistema Terrestre Não Tripulado (GUS, na sigla em inglês) para tarefas de inteligência, vigilância e reconhecimento, demonstrando a adoção operacional de veículos terrestres não tripulados (UGVs, na sigla em inglês) por unidades australianas e a intenção de integrar tais sistemas às atividades rotineiras das forças armadas.

- Em abril de 2024, o Ministério da Defesa do Reino Unido publicou um discurso ministerial e materiais relacionados que enfatizavam a robótica militar e os sistemas autônomos como prioridades de aquisição, e descreviam testes e demonstrações de capacidade que irão orientar a futura aquisição e integração de veículos terrestres não tripulados (UGVs) nas estruturas de forças do Reino Unido.

Restrição/Desafio

Os elevados custos de desenvolvimento e integração limitam uma implementação mais ampla.

- Os elevados custos de desenvolvimento e integração de veículos terrestres não tripulados (UGVs) continuam a ser um obstáculo significativo à expansão do mercado, uma vez que a autonomia avançada, os conjuntos de sensores robustos, as arquiteturas de comunicação seguras e as cargas úteis específicas para cada missão exigem investimentos substanciais em pesquisa, testes e certificação de sistemas. Esses custos limitam a adoção em larga escala, principalmente entre agências governamentais e empresas comerciais com orçamentos de capital restritos, e muitas vezes atrasam a transição das fases de protótipo para a implantação em larga escala.

- Em junho de 2025, o Escritório de Responsabilidade Governamental dos EUA (GAO) publicou sua Avaliação Anual de Sistemas de Armas, observando que os principais programas de armamento continuam a sofrer com o aumento de custos e que os programas do Departamento de Defesa — incluindo aqueles que utilizam novas tecnologias autônomas — enfrentam atrasos e desafios na entrega rápida de capacidades inovadoras. O relatório relaciona a maturação da tecnologia e a complexidade de integração aos riscos de custo e cronograma.

- Em fevereiro de 2024, a Reuters noticiou que o investimento e as aquisições em alguns setores da robótica desaceleraram em meio a pressões econômicas e de custos, observando que empresas e compradores estavam adiando pedidos porque custos mais altos e orçamentos mais apertados reduziram as compras a curto prazo; o item demonstra a sensibilidade aos custos comerciais que afeta a adoção de plataformas robóticas avançadas.

- Em julho de 2024, o Departamento de Equipamentos e Suporte da Defesa (Ministério da Defesa do Reino Unido / DE&S) publicou seu Relatório e Contas Anuais de 2023 a 2024, que documenta as pressões de manutenção e aquisição em plataformas terrestres e destaca o risco do programa e a incerteza de custos no equipamento e suporte de novas tecnologias — colocando novos sistemas autônomos em risco.

Escopo do mercado de veículos terrestres não tripulados na América do Norte

O mercado de veículos terrestres não tripulados na América do Norte está segmentado em sete categorias com base em tamanho, sistema, mobilidade, propulsão, modo de operação, aplicação e carga útil.

• Por tamanho

Com base no tamanho, o mercado é segmentado em Micro UGVs (menos de 4,5 kg), Pequenos (4,5 a 90 kg), Médios (90 a 225 kg), Grandes (225 a 450 kg), Muito Grandes (450 a 900 kg) e Extremamente Grandes (mais de 900 kg). Em 2026, espera-se que o segmento pequeno (4,5 a 90 kg) domine o mercado de Veículos Terrestres Não Tripulados da América do Norte, com uma participação de 35,78% e uma taxa de crescimento anual composta (CAGR) de 7,4%, impulsionado pela crescente demanda por sistemas leves e portáteis. Esses UGVs são amplamente adotados para reconhecimento, vigilância, desativação de explosivos e logística tática devido à sua facilidade de implantação e menores custos de aquisição. A crescente ênfase militar em mobilidade rápida, operações urbanas e proteção da força também contribui para o crescimento desse segmento.

• Por sistema

Com base no sistema, o mercado é segmentado em Cargas Úteis, Unidades de Controle, Sistema de Energia, Sistema de Navegação, Sistema de Chassi, Sistema de Comunicação e Outros. Em 2026, espera-se que o segmento de cargas úteis domine o mercado de Veículos Terrestres Não Tripulados (UGVs) da América do Norte, com uma participação de 34,32% e uma taxa de crescimento anual composta (CAGR) de 7,1%, impulsionado pela crescente demanda por sistemas de missão modulares. A crescente adoção de sensores avançados, estações de armas, equipamentos de Inteligência, Vigilância e Reconhecimento (ISR) e cargas úteis logísticas está permitindo que os UGVs desempenhem diversas funções operacionais. O foco das forças de defesa em arquiteturas abertas e rápida reconfiguração acelera ainda mais o investimento em tecnologias de carga útil.

• Por Mobilidade

Com base na mobilidade, o mercado é segmentado em veículos sobre rodas, sobre esteiras, sobre pernas, híbridos e articulados/tipo cobra. Em 2026, espera-se que o segmento de veículos sobre rodas domine o mercado de veículos terrestres não tripulados na América do Norte, com uma participação de 53,87% e uma taxa de crescimento anual composta (CAGR) de 8,6%, impulsionado por sua velocidade superior, mobilidade e menores requisitos de manutenção. Os veículos terrestres não tripulados sobre rodas são amplamente utilizados em missões de logística, reconhecimento e patrulha, oferecendo flexibilidade operacional em terrenos urbanos e semiestruturados. A crescente demanda por sistemas terrestres econômicos e de rápida implantação impulsiona ainda mais o crescimento do segmento.

• Por propulsão

Com base na propulsão, o mercado é segmentado em veículos terrestres não tripulados (UGVs) elétricos, híbridos, movidos a diesel/gasolina, com célula de combustível de hidrogênio e com propulsão solar. Em 2026, espera-se que o segmento de grandes empresas domine o mercado de veículos terrestres não tripulados na América do Norte, com uma participação de 64,10% e uma taxa de crescimento anual composta (CAGR) de 8,9%, impulsionado por suas fortes capacidades de P&D, ampla capacidade de produção e contratos de defesa já estabelecidos. Essas empresas estão investindo fortemente em tecnologias avançadas de UGVs, plataformas modulares e sistemas autônomos, o que lhes permite atender às crescentes demandas militares e de segurança na América do Norte. Colaborações estratégicas e acordos-quadro reforçam ainda mais sua liderança de mercado.

• Por Modo de Operação

Com base no Modo de Operação, o mercado é segmentado em Teleoperado, Conectado por Cabo e Autônomo. Em 2026, espera-se que o segmento de veículos terrestres não tripulados domine o mercado norte-americano, com uma participação de 63,74% e uma taxa de crescimento anual composta (CAGR) de 7,7%, impulsionado pela demanda por sistemas controlados remotamente que aprimoram a segurança e a precisão operacional. Esses veículos terrestres não tripulados são amplamente utilizados para reconhecimento, desativação de explosivos e missões em ambientes perigosos, permitindo que o pessoal opere a uma distância segura. O crescimento das aplicações militares e de segurança, juntamente com os avanços tecnológicos em sistemas de comunicação e controle, impulsionam ainda mais o crescimento do segmento.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Comercial, Militar, Segurança Pública Federal e Segurança Pública. Em 2026, espera-se que o segmento militar domine o mercado de Veículos Terrestres Não Tripulados (UGVs) na América do Norte, com uma participação de 15,74% e uma taxa de crescimento anual composta (CAGR) de 9,4%, impulsionado pelo aumento das iniciativas de modernização da defesa e pela crescente demanda por sistemas autônomos e operados remotamente. Os UGVs são amplamente utilizados para reconhecimento, logística, proteção de forças e apoio ao combate, aumentando a eficiência operacional e reduzindo os riscos para o pessoal. Os crescentes investimentos em inteligência artificial (IA), integração de sensores e cargas úteis modulares aceleram ainda mais a adoção em aplicações militares.

• Por carga útil

Com base na carga útil, o mercado é segmentado em Leve (menos de 50 kg), Médio (50–200 kg), Pesado (200–1.000 kg) e Ultra-Pesado (mais de 1.000 kg). Em 2025, o segmento Leve (menos de 50 kg) deverá dominar o mercado de Veículos Terrestres Não Tripulados (VANTs) na América do Norte. Em 2026, espera-se que o segmento Leve (menos de 50 kg) domine o mercado norte-americano, com uma participação de 52,99% e uma taxa de crescimento anual composta (CAGR) de 8,2%, impulsionado pela crescente necessidade de sistemas altamente portáteis e de fácil implantação. Esses VANTs são ideais para missões de reconhecimento, vigilância e apoio tático, oferecendo mobilidade rápida e menor carga logística. A crescente adoção por militares, forças policiais e usuários comerciais para operações flexíveis e econômicas impulsiona ainda mais o crescimento do mercado.

Análise Regional do Mercado de Veículos Terrestres Não Tripulados na América do Norte

Prevê-se que os EUA dominem o mercado de veículos terrestres não tripulados na América do Norte, com a maior participação de receita, de 83,07% em 2026, impulsionados pela forte demanda nos setores médico, eletrônico e automotivo. A região se beneficia de uma infraestrutura de manufatura consolidada, recursos avançados de P&D e da adoção precoce de tecnologias de cura UV em indústrias de alta precisão.

Análise do Mercado de Veículos Terrestres Não Tripulados no Canadá e na América do Norte

O mercado de veículos terrestres não tripulados (UTVs) do Canadá e da América do Norte detinha uma participação de mercado superior à do Canadá na América do Norte em 2025, impulsionado pelo uso extensivo em eletrônicos de consumo, dispositivos odontológicos e médicos e eletrônicos automotivos. Os principais players continuam inovando com formulações biocompatíveis e de alto desempenho, apoiadas por padrões regulatórios rigorosos e pela demanda por adesivos duráveis e de cura rápida.

Participação de mercado de veículos terrestres não tripulados na América do Norte

O mercado de veículos terrestres não tripulados na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- General Dynamics Land Systems (EUA)

- Textron Systems (EUA)

- Teledyne FLIR Defense Inc. (EUA)

- Peraton (EUA)

- AeroVironment, Inc. (EUA)

- Robótica Fantasma (EUA)

Últimos desenvolvimentos no mercado de veículos terrestres não tripulados na América do Norte

- Em dezembro de 2025, a General Dynamics Land Systems (GDLS) anunciou uma demonstração bem-sucedida do lançador de munições de ataque PERCH, desenvolvido em conjunto com a AeroVironment, mostrando a integração das munições Switchblade 300 e Switchblade 600 em veículos blindados de combate para aprimorar as capacidades de vigilância e letalidade além da linha de visão, durante uma demonstração no evento Machine Assisted Rugged Sapper do Exército dos EUA.

- Em dezembro de 2025, a Thales apresentou o Sonar 76Nano, um novo sistema miniaturizado de detecção acústica projetado para revolucionar o conhecimento do campo de batalha subaquático, ampliando as capacidades avançadas de sonar — incluindo detecção aprimorada por IA, mapeamento do fundo do mar e mensagens de baixa probabilidade de detecção — para uma gama mais ampla de plataformas navais, incluindo veículos subaquáticos não tripulados, em apoio às prioridades de segurança marítima do Reino Unido e de seus aliados.

- Em março de 2025, a AV, por meio de sua subsidiária Telerob, recebeu um importante contrato para fornecer 41 veículos terrestres não tripulados (UGVs) de grande porte e tecnologia avançada telemax™ HT300 às Forças Armadas Federais Alemãs. As primeiras entregas estão previstas para o verão de 2025, com pedidos adicionais se estendendo até 2027. Selecionado após um processo de licitação competitivo, o HT300 foi projetado especificamente para missões de desativação de explosivos (EOD) e contra-dispositivos explosivos improvisados (IED) de alto risco, oferecendo um braço manipulador avançado, tração excepcional e mobilidade em terrenos complexos e instáveis. Os sistemas serão fabricados nas instalações de última geração da Telerob em Ostfildern, Alemanha, reforçando a parceria estratégica da AV com as Forças Armadas Alemãs e consolidando sua reputação e presença no mercado de soluções avançadas para UGVs.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DE LINHA DO TEMPO DE TAMANHO

2.8 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.9 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.1 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.11 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.12 FONTES SECUNDÁRIAS

2.13 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTEL

4.2 ANÁLISE DE ESTUDO DE CASO

4.2.1 ESTUDO DE CASO: IMPLANTAÇÃO DO VEÍCULO TERRESTRE NÃO TRIPULADO THEMIS E SEU IMPACTO NA LOGÍSTICA MILITAR E NAS OPERAÇÕES DE APOIO AO COMBATE

4.2.1.1 CONTEXTO DE ANTECEDENTES E ESTRATÉGICO

4.2.1.2 DESAFIOS OPERACIONAIS ANTES DA INTEGRAÇÃO DE VANTAGENS TERRESTRES NÃO CONTROLADAS

4.2.1.2.1 ALTO RISCO PARA O PESSOAL EM MISSÕES DE LINHA DE FRENTE E DE APOIO

4.2.1.2.2 RESTRIÇÕES LOGÍSTICAS EM TERRENOS DISPUTADOS E REMOTOS

4.2.1.2.3 DEMANDA POR MAIOR CONSCIÊNCIA SITUACIONAL

4.2.1.3 MEDIDAS TECNOLÓGICAS E OPERACIONAIS INTRODUZIDAS

4.2.1.3.1 ARQUITETURA MODULAR DE VANTAGENS AÉREOS NÃO TERRESTRES

4.2.1.3.2 OPERAÇÃO REMOTA E SEMIAUTÔNOMA

4.2.1.3.3 INTEGRAÇÃO COM AS ESTRUTURAS DE FORÇA EXISTENTES

4.2.1.4 IMPACTO NAS OPERAÇÕES MILITARES E NA EFICIÊNCIA LOGÍSTICA

4.2.1.4.1 CONTINUIDADE LOGÍSTICA APRIMORADA

4.2.1.4.2 REDUÇÃO DA EXPOSIÇÃO DO PESSOAL HUMANO

4.2.1.4.3 FLEXIBILIDADE OPERACIONAL APRIMORADA

4.2.1.4.4 SUPORTE PARA OPERAÇÕES MULTIDOMÍNIO

4.2.1.5 LIMITAÇÕES E LIÇÕES APRENDIDAS

4.2.1.5.1 DEPENDÊNCIA DE SISTEMAS DE COMUNICAÇÃO E CONTROLE

4.2.1.5.2 RESTRIÇÕES À AUTONOMIA TOTAL EM AMBIENTES COMPLEXOS

4.2.2 ESTUDO DE CASO: VEÍCULOS TERRESTRES NÃO TRIPULADOS MULTIFUNCIONAIS EM OPERAÇÕES DE RESPOSTA A EMERGÊNCIAS E SEGURANÇA PÚBLICA

4.2.2.1 CONTEXTO DE ANTECEDENTES E ESTRATÉGICO

4.2.2.2 DESAFIOS OPERACIONAIS ANTES DA IMPLANTAÇÃO DE VANTAGENS TERRESTRES NÃO CONTROLADAS

4.2.2.2.1 ALTO RISCO PARA SOCORRISTAS

4.2.2.2.2 ATRASOS NA AVALIAÇÃO DE INCIDENTES

4.2.2.3 MEDIDAS TECNOLÓGICAS INTRODUZIDAS

4.2.2.3.1 SENSORES E FERRAMENTAS DE MANIPULAÇÃO INTEGRADOS

4.2.2.3.2 OPERAÇÕES DE COMANDO E CONTROLE REMOTO

4.2.2.4 IMPACTO NA EFICÁCIA DA RESPOSTA A EMERGÊNCIAS

4.2.2.4.1 SEGURANÇA APRIMORADA DO RESPONSOR

4.2.2.4.2 TOMADA DE DECISÕES MAIS RÁPIDA E INFORMADA

4.3 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.4 PROCESSO DE DECISÃO DE COMPRA DO CONSUMIDOR

4.4.1 RECONHECIMENTO DO PROBLEMA

4.4.2 BUSCA DE INFORMAÇÕES

4.4.3 AVALIAÇÃO ALTERNATIVA

4.4.4 DECISÃO DE COMPRA

4.4.5 COMPORTAMENTO PÓS-COMPRA

4.4.6 FATORES DE INFLUÊNCIA

4.5 PRINCIPAIS INICIATIVAS ESTRATÉGICAS

4.5.1 INTEGRAÇÃO DE VANTAGENS AÉREAS NÃO CONTROLADAS EM ARQUITETURAS DE DEFESA E SEGURANÇA MULTIDOMÍNIO

4.5.1.1 CONVERGÊNCIA DE SISTEMAS TERRESTRES, AÉREOS E DE COMANDO E CONTROLE

4.5.1.2 INTEROPERABILIDADE COM OS ATIVOS MILITARES E DE SEGURANÇA INTERNA EXISTENTES

4.5.1.3 Coordenação de Redes de Transporte Multimodal

4.5.2 ÊNFASE EM AUTONOMIA, INTELIGÊNCIA ARTIFICIAL E SENSORIAMENTO AVANÇADO

4.5.2.1 AVANÇOS NA NAVEGAÇÃO SEMIAUTÔNOMA E AUTÔNOMA

4.5.2.2 INTEGRAÇÃO DE SISTEMAS MULTISSENSORES E DE PERCEPÇÃO

4.5.3 MODULARIDADE DA PLATAFORMA E CONFIGURABILIDADE ESPECÍFICA PARA A MISSÃO

4.5.3.1 DESENVOLVIMENTO DE PROJETOS MODULARES DE CARGA ÚTIL E CHASSI

4.5.3.2 SUPORTE PARA APLICAÇÕES DE USO DUPLO E CIVIL-MILITARES

4.5.4 LOCALIZAÇÃO, FABRICAÇÃO NACIONAL E RESILIÊNCIA DA CADEIA DE SUPRIMENTOS

4.5.4.1 ALINHAMENTO COM AS POLÍTICAS INDUSTRIAIS DE DEFESA NACIONAL

4.5.4.2 FORTALECIMENTO DOS ECOSSISTEMAS REGIONAIS DE ABASTECIMENTO E MANUTENÇÃO

4.5.5 CIBERSEGURANÇA, CONFIABILIDADE E RESILIÊNCIA OPERACIONAL

4.5.5.1 INTEGRAÇÃO DE COMUNICAÇÃO SEGURA E REFORÇO CIBERNÉTICO

4.5.5.2 PROJETO PARA AMBIENTES HOSTIS E CONTESTADOS

4.5.6 EXPANSÃO DAS COLABORAÇÕES INTERNACIONAIS E PARCERIAS DE DEFESA

4.5.6.1 COLABORAÇÃO TECNOLÓGICA TRANSFRONTEIRIÇA E PROGRAMAS CONJUNTOS

4.5.6.2 PARTICIPAÇÃO EM PROGRAMAS DE MODERNIZAÇÃO DA DEFESA NA AMÉRICA DO NORTE

4.6 OPORTUNIDADES DE CRESCIMENTO REGIONAL

4.6.1 AMÉRICA DO NORTE — LIDERANÇA EM DOUTRINA E TECNOLOGIA DE DEFESA AVANÇADA

4.6.1.1 INSTITUCIONALIZAÇÃO DE SISTEMAS TERRESTRES ROBÓTICOS E AUTÔNOMOS

4.6.1.2 SEGURANÇA DE FRONTEIRAS, PROTEÇÃO DE BASES E APLICAÇÕES NACIONAIS

4.6.2 EUROPA — COOPERAÇÃO MULTINACIONAL E SEGURANÇA TERRITORIAL

4.6.2.1 DEFESA COLETIVA E DEMANDA ORIENTADA PARA A INTEROPERABILIDADE

4.6.2.2 MAIOR FOCO NA VIGILÂNCIA DE FRONTEIRAS E NA PROTEÇÃO DA INFRAESTRUTURA

4.6.3 ÁSIA-PACÍFICO — TENSÕES ESTRATÉGICAS E EXPANSÃO DE USO DUPLO

4.6.3.1 GESTÃO DE FRONTEIRAS E OPERAÇÕES EM TERRENOS DE EXCESSO

4.6.3.2 RESPOSTA A DESASTRES, SEGURANÇA URBANA E APLICAÇÕES EM OBRAS CIVIS

4.6.4 ORIENTE MÉDIO — CONTROLE DE FRONTEIRAS E SEGURANÇA DE ATIVOS CRÍTICOS

4.6.4.1 PROTEÇÃO DE ENERGIA E INFRAESTRUTURA ESTRATÉGICA

4.6.4.2 DESENVOLVIMENTO DA INDUSTRIAL DE DEFESA LOCAL

4.6.5 CONCLUSÃO

4.7 AVANÇOS TECNOLÓGICOS

4.7.1 VISÃO GERAL

4.7.2 NAVEGAÇÃO AUTÔNOMA E CAPACIDADES AVANÇADAS DE SLAM

4.7.3 PERCEPÇÃO E FUSÃO DE SENSORES IMPULSIONADAS POR INTELIGÊNCIA ARTIFICIAL

4.7.4 COMPUTAÇÃO DE BORDA E AUTONOMIA A BORDO

4.7.5 TECNOLOGIAS DE ENXAME E COORDENAÇÃO DE MÚLTIPLOS VEÍCULOS

4.7.6 PROJETO MODULAR E ARQUITETURAS DE SISTEMA ABERTO

4.7.7 GÊMEOS DIGITAIS, SIMULAÇÃO E AMBIENTES DE TREINAMENTO SINTÉTICOS

4.7.8 CONCLUSÃO

4.8 ANÁLISE DE PREÇOS

4.9 ANÁLISE COMPARATIVA DE EMPRESAS: MODELO MAIS VENDIDO VS. FAIXA DE PREÇO

4.1 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.10.1 PADRÕES EM NÍVEL NACIONAL

4.10.2 COMPORTAMENTO COMERCIAL EM NÍVEL DE EMPRESA

4.11 INICIATIVAS DE SUSTENTABILIDADE

4.11.1 FATORES DE SUSTENTABILIDADE NO MERCADO DE VANTAGENS URBANAS:

4.11.2 EXEMPLOS EM TEMPO REAL: SUSTENTABILIDADE NA PRÁTICA

4.11.2.1 Setor de Defesa: Hibridização e Redução do Consumo de Combustível

4.11.2.2 Logística de Combate Ativa: Otimização de Recursos

4.11.2.3 Agricultura: Impacto direto na sustentabilidade ambiental

4.11.2.4 Resposta a desastres e mitigação de riscos

4.11.3 TEMAS TRANSVERSAIS DE SUSTENTABILIDADE

4.11.4 IMPLICAÇÕES ESTRATÉGICAS PARA O MERCADO DE VANTAGENS URBANAS

4.12 TENDÊNCIAS TECNOLÓGICAS

4.13 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.13.1 MATÉRIAS-PRIMAS E INSUMOS FUNDAMENTAIS

4.13.2 FABRICAÇÃO DE COMPONENTES PRINCIPAIS

4.13.3 SENSORES, ELETRÔNICA E SUBSISTEMAS

4.13.4 SOFTWARE, AUTONOMIA E SISTEMAS DE CONTROLE

4.13.5 INTEGRAÇÃO DO SISTEMA E MONTAGEM FINAL

4.13.6 DISTRIBUIÇÃO, IMPLANTAÇÃO E SUPORTE AO CICLO DE VIDA

5 NORMAS REGULAMENTARES

5.1 QUADROS DE AQUISIÇÃO DE DEFESA E MILITAR

5.1.1 SISTEMAS NACIONAIS DE AQUISIÇÃO DE DEFESA

5.1.2 REGULAMENTOS SOBRE ARMAMENTO E ENGAJAMENTO AUTÔNOMO

5.2 NORMAS DE SEGURANÇA E CONFORMIDADE OPERACIONAL

5.2.1 NORMAS INTERNACIONAIS DE ROBÓTICA E SEGURANÇA FUNCIONAL

5.2.2 REQUISITOS DE SEGURANÇA OPERACIONAL ESPECÍFICOS DO SETOR

5.3 REGULAMENTOS DE COMUNICAÇÃO, ESPECTRO E CIBERSEGURANÇA

5.3.1 GOVERNANÇA DO ESPECTRO DE RADIOFREQUÊNCIA

5.3.2 CONFORMIDADE COM A CIBERSEGURANÇA E A CRIPTOGRAFIA

5.4 INTELIGÊNCIA ARTIFICIAL, AUTONOMIA E GOVERNANÇA ÉTICA

5.4.1 PRINCÍPIOS INTERNACIONAIS DE IA E REQUISITOS DE CONTROLE HUMANO

5.4.2 POLÍTICAS REGULATÓRIAS NACIONAIS E REGIONAIS DE IA

5.5 CONTROLE DE EXPORTAÇÃO E REGULAMENTOS DE COMÉRCIO TRANSFRONTEIRIÇO

5.5.1 CONTROLE DE TECNOLOGIAS DE DUPLA UTILIZAÇÃO

5.5.2 SANÇÕES E LIMITAÇÕES DE ACESSO AO MERCADO

5.6 NORMAS DE CERTIFICAÇÃO, TESTE E IMPLANTAÇÃO EM CAMPO

5.6.1 TESTES E AVALIAÇÃO OPERACIONAIS DE DEFESA

5.6.2 CAMINHOS DE CONFORMIDADE INDUSTRIAL E COMERCIAL

5.7 CONCLUSÃO

6. VISÃO GERAL DO MERCADO

6.1 DRIVER

6.1.1 PROGRAMAS DE MODERNIZAÇÃO DA DEFESA ACELERAM O MOMENTO DE AQUISIÇÃO DE VANTAGENS NÃO EQUIPADOS NA AMÉRICA DO NORTE

6.1.2 AVANÇOS EM IA E SENSORES QUE PERMITEM CAPACIDADES DE MAIOR AUTONOMIA

6.1.3 EXPANDINDO A ADOÇÃO COMERCIAL NOS SETORES DE MINERAÇÃO, AGRICULTURA E LOGÍSTICA

6.1.4 USO CRESCENTE DE VEÍCULOS TERRESTRES NÃO TRIPULADOS EM ÁREAS AFETADAS POR ATAQUES QBRN

6.2 RESTRIÇÃO

6.2.1 ALTOS CUSTOS DE DESENVOLVIMENTO E INTEGRAÇÃO LIMITAM UMA IMPLANTAÇÃO MAIS AMPLA

6.2.2 CONTROLES DE EXPORTAÇÃO E RESTRIÇÕES POLÍTICAS QUE LIMITAM AS VENDAS NA AMÉRICA DO NORTE

6.3 OPORTUNIDADES

6.3.1 PROJETOS MODULARES DE MISSÃO E CARGA ÚTIL DESBLOQUEANDO SEGMENTOS DE APLICAÇÃO DIVERSIFICADOS PARA VANTAGENS URBANAS AÉREAS

6.3.2 EXPANSÃO DO PAPEL DOS SISTEMAS NÃO TRIPULADOS EM OPERAÇÕES MULTIDOMÍNIO

6.3.3 SERVIÇOS PÓS-VENDA E SOFTWARE EXPANDEM O POTENCIAL DE RENTABILIDADE DOS VANTAGENS URBANAS

6.4 DESAFIOS

6.4.1 VULNERABILIDADES DE CIBERSEGURANÇA QUE CRIAM RISCOS OPERACIONAIS E DE SEGURANÇA

6.4.2 QUESTÕES DE CONFIABILIDADE EM AMBIENTES HOSTIS, CONTESTADOS E REMOTOS

7. MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TAMANHO

7.1 VISÃO GERAL

7,2 MICRO UGVS (<10 LBS)

7.3 PEQUENO (10 - 200 LBS)

7.4 MÉDIO (200 - 500 LBS)

7,5 GRANDE (500 – 1.000 LBS)

7.6 MUITO GRANDE (1.000 – 2.000 LBS)

7.7 EXTREMAMENTE GRANDE (>2.000 LBS)

7.8 MICRO UGVs NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

7.8.1 ÁSIA-PACÍFICO

7.8.2 EUROPA

7.8.3 AMÉRICA DO NORTE

7.8.4 AMÉRICA DO SUL

7.8.5 ORIENTE MÉDIO E ÁFRICA

7.9 AMÉRICA DO NORTE - PEQUENAS EMPRESAS NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

7.9.1 ÁSIA-PACÍFICO

7.9.2 EUROPA

7.9.3 AMÉRICA DO NORTE

7.9.4 AMÉRICA DO SUL

7.9.5 ORIENTE MÉDIO E ÁFRICA

7.1 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DE PORTE MÉDIO NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

7.10.1 ÁSIA-PACÍFICO

7.10.2 EUROPA

7.10.3 AMÉRICA DO NORTE

7.10.4 AMÉRICA DO SUL

7.10.5 ORIENTE MÉDIO E ÁFRICA

7.11 AMÉRICA DO NORTE DESTACA O MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

7.11.1 ÁSIA-PACÍFICO

7.11.2 EUROPA

7.11.3 AMÉRICA DO NORTE

7.11.4 AMÉRICA DO SUL

7.11.5 ORIENTE MÉDIO E ÁFRICA

7.12 AMÉRICA DO NORTE DETÉM UMA PARTICIPAÇÃO MUITO GRANDE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

7.12.1 ÁSIA-PACÍFICO

7.12.2 EUROPA

7.12.3 AMÉRICA DO NORTE

7.12.4 AMÉRICA DO SUL

7.12.5 ORIENTE MÉDIO E ÁFRICA

7.13 AMÉRICA DO NORTE EXTREMAMENTE GRANDE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

7.13.1 ÁSIA-PACÍFICO

7.13.2 EUROPA

7.13.3 AMÉRICA DO NORTE

7.13.4 AMÉRICA DO SUL

7.13.5 ORIENTE MÉDIO E ÁFRICA

8. MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR SISTEMA

8.1 VISÃO GERAL

8.2 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR SISTEMA, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.2.1 CARGAS ÚTEIS

8.2.2 UNIDADES DE CONTROLE

8.2.3 SISTEMA DE ENERGIA

8.2.4 SISTEMA DE NAVEGAÇÃO

8.2.5 SISTEMA DE CHASSI

8.2.6 SISTEMA DE COMUNICAÇÃO

8.2.7 OUTROS

8.3 CARGA ÚTIL NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.3.1 CÂMERAS

8.3.2 SENSORES

8.3.3 ANTENAS GPS

8.3.4 LASERS

8.3.5 RADARES

8.3.6 CODIFICADORES DE MOTOR

8.3.7 BRAÇOS ARTICULADOS

8.3.8 OUTROS

8.4 CARGA ÚTIL NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.4.1 ÁSIA-PACÍFICO

8.4.2 EUROPA

8.4.3 AMÉRICA DO NORTE

8.4.4 AMÉRICA DO SUL

8.4.5 ORIENTE MÉDIO E ÁFRICA

8.5 CONTROLADORES DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.5.1 ÁSIA-PACÍFICO

8.5.2 EUROPA

8.5.3 AMÉRICA DO NORTE

8.5.4 AMÉRICA DO SUL

8.5.5 ORIENTE MÉDIO E ÁFRICA

8.6 MERCADO DE SISTEMAS DE ENERGIA DA AMÉRICA DO NORTE EM VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.6.1 BATERIA ELÉTRICA RECARREGÁVEL NÃO SOLAR

8.6.2 BATERIA RECARREGÁVEL POR ENERGIA SOLAR

8.7 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS RECARREGÁVEIS POR ENERGIA SOLAR NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.7.1 ÍON DE LÍTIO

8.7.2 CHUMBO-ÁCIDO

8.7.3 NÍQUEL HIDRIDO METÁLICO

8.7.4 NÍQUEL CÁDMIO

8.8 SISTEMA DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.8.1 ÁSIA-PACÍFICO

8.8.2 EUROPA

8.8.3 AMÉRICA DO NORTE

8.8.4 AMÉRICA DO SUL

8.8.5 ORIENTE MÉDIO E ÁFRICA

8.9 MERCADO DE SISTEMAS DE NAVEGAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.9.1 ÁSIA-PACÍFICO

8.9.2 EUROPA

8.9.3 AMÉRICA DO NORTE

8.9.4 AMÉRICA DO SUL

8.9.5 ORIENTE MÉDIO E ÁFRICA

8.1 MERCADO DE SISTEMAS DE CHASSIS NA AMÉRICA DO NORTE PARA VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.10.1 MOTOR

8.10.2 ATUADOR

8.11 MERCADO DE SISTEMAS DE CHASSIS NA AMÉRICA DO NORTE PARA VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.11.1 ÁSIA-PACÍFICO

8.11.2 EUROPA

8.11.3 AMÉRICA DO NORTE

8.11.4 AMÉRICA DO SUL

8.11.5 ORIENTE MÉDIO E ÁFRICA

8.12 MERCADO DE SISTEMAS DE COMUNICAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.12.1 COMUNICAÇÃO RF

8.12.2 COMUNICAÇÃO POR SATÉLITE

8.12.3 COMUNICAÇÃO 4G/5G

8.13 MERCADO DE SISTEMAS DE COMUNICAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.13.1 ÁSIA-PACÍFICO

8.13.2 EUROPA

8.13.3 AMÉRICA DO NORTE

8.13.4 AMÉRICA DO SUL

8.13.5 ORIENTE MÉDIO E ÁFRICA

8.14 AMÉRICA DO NORTE OUTROS NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

8.14.1 ÁSIA-PACÍFICO

8.14.2 EUROPA

8.14.3 AMÉRICA DO NORTE

8.14.4 AMÉRICA DO SUL

8.14.5 ORIENTE MÉDIO E ÁFRICA

9. MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MOBILIDADE

9.1 VISÃO GERAL

9.2 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MOBILIDADE, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.2.1 COM RODAS

9.2.2 RASTREADO

9.2.3 PERNAS

9.2.4 HÍBRIDO

9.2.5 MOBILIDADE ARTICULADA/DE COBRA

9.3 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS SOBRE RODAS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.3.1 ÁSIA-PACÍFICO

9.3.2 EUROPA

9.3.3 AMÉRICA DO NORTE

9.3.4 AMÉRICA DO SUL

9.3.5 ORIENTE MÉDIO E ÁFRICA

9.4 AMÉRICA DO NORTE RASTREADA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

9.4.1 ÁSIA-PACÍFICO

9.4.2 EUROPA

9.4.3 AMÉRICA DO NORTE

9.4.4 AMÉRICA DO SUL

9.4.5 ORIENTE MÉDIO E ÁFRICA

9.5 IMPACTO DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

9.5.1 ÁSIA-PACÍFICO

9.5.2 EUROPA

9.5.3 AMÉRICA DO NORTE

9.5.4 AMÉRICA DO SUL

9.5.5 ORIENTE MÉDIO E ÁFRICA

9.6 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS HÍBRIDOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

9.6.1 ÁSIA-PACÍFICO

9.6.2 EUROPA

9.6.3 AMÉRICA DO NORTE

9.6.4 AMÉRICA DO SUL

9.6.5 ORIENTE MÉDIO E ÁFRICA

9.7 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS COM MOBILIDADE ARTICULADA/DE SENHA NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.7.1 ÁSIA-PACÍFICO

9.7.2 EUROPA

9.7.3 AMÉRICA DO NORTE

9.7.4 AMÉRICA DO SUL

9.7.5 ORIENTE MÉDIO E ÁFRICA

10. MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MODO DE OPERAÇÃO

10.1 VISÃO GERAL

10.2 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MODO DE OPERAÇÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.2.1 TELEOPERADO

10.2.2 CONECTADO

10.2.3 AUTÔNOMO

10.3 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS TELEOPERADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.3.1 ÁSIA-PACÍFICO

10.3.2 EUROPA

10.3.3 AMÉRICA DO NORTE

10.3.4 AMÉRICA DO SUL

10.3.5 ORIENTE MÉDIO E ÁFRICA

10.4 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS CATIVOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

10.4.1 ÁSIA-PACÍFICO

10.4.2 EUROPA

10.4.3 AMÉRICA DO NORTE

10.4.4 AMÉRICA DO SUL

10.4.5 ORIENTE MÉDIO E ÁFRICA

10.5 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.5.1 SEMI-AUTÔNOMO

10.5.2 TOTALMENTE AUTÔNOMO

10.6 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.6.1 ÁSIA-PACÍFICO

10.6.2 EUROPA

10.6.3 AMÉRICA DO NORTE

10.6.4 AMÉRICA DO SUL

10.6.5 ORIENTE MÉDIO E ÁFRICA

11. MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR CARGA ÚTIL

11.1 VISÃO GERAL

11.2 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR CARGA ÚTIL, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.2.1 CARGA LEVE (MENOS DE 50 KG)

11.2.2 SERVIÇO MÉDIO (50–200 KG)

11.2.3 PARA SERVIÇOS PESADOS (200–1.000 KG)

11.2.4 ULTRA-RESISTENTE (>1.000 KG)

11.3 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS LEVES NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.3.1 ÁSIA-PACÍFICO

11.3.2 EUROPA

11.3.3 AMÉRICA DO NORTE

11.3.4 AMÉRICA DO SUL

11.3.5 ORIENTE MÉDIO E ÁFRICA

11.4 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DE PORTE MÉDIO NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.4.1 ÁSIA-PACÍFICO

11.4.2 EUROPA

11.4.3 AMÉRICA DO NORTE

11.4.4 AMÉRICA DO SUL

11.4.5 ORIENTE MÉDIO E ÁFRICA

11.5 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA SERVIÇOS PESADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.5.1 ÁSIA-PACÍFICO

11.5.2 EUROPA

11.5.3 AMÉRICA DO NORTE

11.5.4 AMÉRICA DO SUL

11.5.5 ORIENTE MÉDIO E ÁFRICA

11.6 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA SERVIÇOS ULTRA PESADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.6.1 ÁSIA-PACÍFICO

11.6.2 EUROPA

11.6.3 AMÉRICA DO NORTE

11.6.4 AMÉRICA DO SUL

11.6.5 ORIENTE MÉDIO E ÁFRICA

12. MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR PROPULSÃO

12.1 VISÃO GERAL

12.2 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR PROPULSÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.2.1 ELÉTRICO

12.2.2 HÍBRIDO

12.2.3 MOTOR A DIESEL/GASOLINA

12.2.4 UGVs COM CÉLULA DE COMBUSTÍVEL DE HIDROGÊNIO

12.2.5 VANTAGENS URBANAS COM AUXÍLIO SOLAR

12.3 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS ELÉTRICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.3.1 ÁSIA-PACÍFICO

12.3.2 EUROPA

12.3.3 AMÉRICA DO NORTE

12.3.4 AMÉRICA DO SUL

12.3.5 ORIENTE MÉDIO E ÁFRICA

12.4 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS HÍBRIDOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

12.4.1 ÁSIA-PACÍFICO

12.4.2 EUROPA

12.4.3 AMÉRICA DO NORTE

12.4.4 AMÉRICA DO SUL

12.4.5 ORIENTE MÉDIO E ÁFRICA

12.5 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS MOTORIZADOS A DIESEL/GASOLINA NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.5.1 ÁSIA-PACÍFICO

12.5.2 EUROPA

12.5.3 AMÉRICA DO NORTE

12.5.4 AMÉRICA DO SUL

12.5.5 ORIENTE MÉDIO E ÁFRICA

12.6 AMÉRICA DO NORTE VEÍCULOS TERRESTRES NÃO TRIPULADOS COM CÉLULA DE COMBUSTÍVEL DE HIDROGÊNIO NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

12.6.1 ÁSIA-PACÍFICO

12.6.2 EUROPA

12.6.3 AMÉRICA DO NORTE

12.6.4 AMÉRICA DO SUL

12.6.5 ORIENTE MÉDIO E ÁFRICA

12.7 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS COM ASSISTÊNCIA SOLAR NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

12.7.1 ÁSIA-PACÍFICO

12.7.2 EUROPA

12.7.3 AMÉRICA DO NORTE

12.7.4 AMÉRICA DO SUL

12.7.5 ORIENTE MÉDIO E ÁFRICA

13 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2019-2033 (EM MILHARES DE USD)

13.2.1 COMERCIAL

13.2.2 MILITAR

13.2.3 APLICAÇÃO DA LEI FEDERAL

13.2.4 APLICAÇÃO DA LEI

13.3 MERCADO COMERCIAL DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.3.1 COMBATE A INCÊNDIOS

13.3.2 ENTREGA AUTÔNOMA

13.3.3 CBRN

13.3.4 SEGURANÇA FÍSICA

13.3.5 AGRICULTURA

13.3.6 DOMÉSTICO

13.3.7 PETRÓLEO E GÁS

13.3.8 ARMAZÉM E LOGÍSTICA

13.3.9 OUTROS

13.4 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AGRICULTURA DA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.4.1 PULVERIZAÇÃO

13.4.2 CORTE DE GRAMA

13.4.3 ARADO

13.5 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA PETRÓLEO E GÁS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.5.1 INSPEÇÃO

13.5.2 TRANSPORTE

13.6 ARMAZENAGEM E LOGÍSTICA NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.6.1 ROBÔS DE CLASSIFICAÇÃO

13.6.2 TRANSPORTADORES DE PALETES

13.7 MERCADO COMERCIAL DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.7.1 ÁSIA-PACÍFICO

13.7.2 EUROPA

13.7.3 AMÉRICA DO NORTE

13.7.4 AMÉRICA DO SUL

13.7.5 ORIENTE MÉDIO E ÁFRICA

13.8 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA AS FORÇAS ARMADAS DA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.8.1 TRANSPORTE

13.8.2 INTELIGÊNCIA, VIGILÂNCIA E RECONHECIMENTO (ISR)

13.8.3 DESATIVAÇÃO DE ARTEFATOS EXPLOSIVOS

13.8.4 BUSCA E RESGATE

13.8.5 COMBATE A INCÊNDIOS

13.8.6 SUPORTE DE COMBATE

13.8.7 DESMINAGEM

13.8.8 OUTROS

13.9 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA AS FORÇAS ARMADAS DA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.9.1 ÁSIA-PACÍFICO

13.9.2 EUROPA

13.9.3 AMÉRICA DO NORTE

13.9.4 AMÉRICA DO SUL

13.9.5 ORIENTE MÉDIO E ÁFRICA

13.1 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA APLICAÇÃO DA LEI FEDERAL NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.10.1 ÁSIA-PACÍFICO

13.10.2 EUROPA

13.10.3 AMÉRICA DO NORTE

13.10.4 AMÉRICA DO SUL

13.10.5 ORIENTE MÉDIO E ÁFRICA

13.11 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA APLICAÇÃO DA LEI NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.11.1 UNIDADES DE DESATIVAÇÃO DE BOMBAS

13.11.2 ROBÔS DE CONTROLE DE DISTÚRBIOS

13.11.3 ROBÔS DE VIGILÂNCIA URBANA

13.12 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA APLICAÇÃO DA LEI NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

13.12.1 ÁSIA-PACÍFICO

13.12.2 EUROPA

13.12.3 AMÉRICA DO NORTE

13.12.4 AMÉRICA DO SUL

13.12.5 ORIENTE MÉDIO E ÁFRICA

14 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

16 ANÁLISE SWOT

17 PERFIL DA EMPRESA

17.1 DINÂMICA GERAL DE SISTEMAS TERRESTRES

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.1.3 PORTFÓLIO DE PRODUTOS

17.1.4 DESENVOLVIMENTOS RECENTES

17.2 RHEINMETALL AG

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 ELBIT SYSTEMS LTDA.

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 SISTEMAS TEXTRON

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 DESENVOLVIMENTOS RECENTES

17,5 THALES

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 AEROVIRONMENT, INC

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PORTFÓLIO DE PRODUTOS

17.6.4 DESENVOLVIMENTOS RECENTES

17.7 ASELSAN A.Ş.

17.7.1 PERFIL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PORTFÓLIO DE PRODUTOS

17.7.4 DESENVOLVIMENTOS RECENTES

17.8 DOK-ING

17.8.1 PERFIL DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 DESENVOLVIMENTOS RECENTES

17,9 EDGEFORCE

17.9.1 PERFIL DA EMPRESA

17.9.2 PORTFÓLIO DE PRODUTOS

17.9.3 DESENVOLVIMENTOS RECENTES

17.1 GHOSTROBOTICS.

17.10.1 PERFIL DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 DESENVOLVIMENTOS RECENTES

17.11 HANWHA AEROSPACE

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 DESENVOLVIMENTOS RECENTES

17.12 HYUNDAI ROTEM COMPANY.

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PORTFÓLIO DE PRODUTOS

17.12.4 DESENVOLVIMENTOS RECENTES

17.13 IAI

17.13.1 PERFIL DA EMPRESA

17.13.2 PORTFÓLIO DE PRODUTOS

17.13.3 DESENVOLVIMENTOS RECENTES

17.14 LEONARDO SPA

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PORTFÓLIO DE PRODUTOS

17.14.4 DESENVOLVIMENTOS RECENTES

17,15 MILREM AS

17.15.1 PERFIL DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 DESENVOLVIMENTOS RECENTES

17.16 PERATON

17.16.1 PERFIL DA EMPRESA

17.16.2 PORTFÓLIO DE PRODUTOS

17.16.3 DESENVOLVIMENTOS RECENTES

17.17 QINETIQ

17.17.1 PERFIL DA EMPRESA

17.17.2 ANÁLISE DE RECEITAS

17.17.3 PORTFÓLIO DE PRODUTOS

17.17.4 DESENVOLVIMENTOS RECENTES

17.18 ROBOTEAM

17.18.1 PERFIL DA EMPRESA

17.18.2 PORTFÓLIO DE PRODUTOS

17.18.3 DESENVOLVIMENTOS RECENTES

17.19 ST ENGENHARIA

17.19.1 PERFIL DA EMPRESA

17.19.2 ANÁLISE DE RECEITAS

17.19.3 PORTFÓLIO DE PRODUTOS

17.19.4 DESENVOLVIMENTOS RECENTES

17.2 TELEDYNE FLIR DEFENSE INC.

17.20.1 PERFIL DA EMPRESA

17.20.2 ANÁLISE DE RECEITAS

17.20.3 PORTFÓLIO DE PRODUTOS

17.20.4 DESENVOLVIMENTOS RECENTES

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DAS EMPRESAS

TABELA 2 DESENVOLVIMENTO TECNOLÓGICO

TABELA 3 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TAMANHO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 4 MICRO UGVs NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 5: MERCADO DE PEQUENAS EMPRESAS DA AMÉRICA DO NORTE EM VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 6 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 7 AMÉRICA DO NORTE LIDERANÇA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

TABELA 8 AMÉRICA DO NORTE DESTACA O MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES)

TABELA 9 AMÉRICA DO NORTE DESTACA O MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 10 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR SISTEMA, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 CARGA ÚTIL NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 12 CARGA ÚTIL NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 13 CONTROLADORES DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 14 SISTEMA DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 15 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS RECARREGÁVEIS POR ENERGIA SOLAR NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 16 SISTEMA DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 17 MERCADO DE SISTEMAS DE NAVEGAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 18 MERCADO DE SISTEMAS DE CHASSIS DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 19 MERCADO DE SISTEMAS DE CHASSIS PARA VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 20 MERCADO DE SISTEMAS DE COMUNICAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 21 MERCADO DE SISTEMAS DE COMUNICAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 22 AMÉRICA DO NORTE OUTROS NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 23 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MOBILIDADE, 2019-2033 (EM MILHARES DE USD)

TABELA 24 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS SOBRE RODAS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 25 AMÉRICA DO NORTE RASTREADA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 26. PARTICIPAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 27 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS HÍBRIDOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 28 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS COM MOBILIDADE ARTICULADA/DE SENHA NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 29 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MODO DE OPERAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 30 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS TELEOPERADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 31 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS CATIVOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 32 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 33 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 34 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR CARGA ÚTIL, 2019-2033 (EM MILHARES DE USD)

TABELA 35 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS LEVES NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 36 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DE PORTE MÉDIO NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA SERVIÇOS PESADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 38 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DE ALTA RESISTÊNCIA NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 39 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR PROPULSÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 40 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS ELÉTRICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 41 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS HÍBRIDOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 42 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS MOVIDOS A DIESEL/GASOLINA NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 43 VEÍCULOS TERRESTRES NÃO TRIPULADOS COM CÉLULA DE COMBUSTÍVEL DE HIDROGÊNIO NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 44 VEÍCULOS TERRESTRES NÃO TRIPULADOS COM ASSISTÊNCIA SOLAR NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 45 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 46 MERCADO COMERCIAL DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 47 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 48 MERCADO DE PETRÓLEO E GÁS EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 49 ARMAZENAGEM E LOGÍSTICA NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 50 MERCADO COMERCIAL DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 51 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DAS FORÇAS ARMADAS DA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 52 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DAS FORÇAS ARMADAS DA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 53 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS (VANTAGEM) DAS FORÇAS POLICIAIS FEDERAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 54 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA APLICAÇÃO DA LEI NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 55 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA APLICAÇÃO DA LEI NA AMÉRICA DO NORTE, POR REGIÃO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 56 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR PAÍS, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 57 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR PAÍS, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 58 AMÉRICA DO NORTE

TABELA 59 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TAMANHO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 60 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR SISTEMA, 2019-2033 (EM MILHARES DE USD)

TABELA 61 CARGA ÚTIL NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 62 SISTEMA DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 63 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS RECARREGÁVEIS POR ENERGIA SOLAR NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 64 MERCADO DE SISTEMAS DE CHASSIS DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 65 MERCADO DE SISTEMAS DE COMUNICAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 66 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MOBILIDADE, 2019-2033 (EM MILHARES DE USD)

TABELA 67 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MODO DE OPERAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 68 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 69 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR CARGA ÚTIL, 2019-2033 (EM MILHARES DE USD)

TABELA 70 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR PROPULSÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 71 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 72 MERCADO COMERCIAL DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 73 AGRICULTURA DA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 74 MERCADO DE PETRÓLEO E GÁS EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 75 ARMAZENAGEM E LOGÍSTICA NA AMÉRICA DO NORTE NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 76 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DAS FORÇAS ARMADAS DA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 77 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS PARA APLICAÇÃO DA LEI NA AMÉRICA DO NORTE, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 78 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR TAMANHO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 79 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR SISTEMA, 2019-2033 (EM MILHARES DE USD)

TABELA 80 CARGA ÚTIL DOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 81 SISTEMA DE ENERGIA DOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR SISTEMA DE ENERGIA, 2019-2033 (EM MILHARES DE USD)

TABELA 82 MERCADO DE BATERIAS RECARREGÁVEIS ELÉTRICAS NÃO SOLARES EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NOS EUA, POR SISTEMA DE ENERGIA, 2019-2033 (EM MILHARES DE USD)

TABELA 83 CHASSIS DOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 84 SISTEMA DE COMUNICAÇÃO DOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 85 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR MOBILIDADE, 2019-2033 (EM MILHARES DE USD)

TABELA 86 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR MODO DE OPERAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 87 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS E NÃO TRIPULADOS DOS EUA, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 88 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR CARGA ÚTIL, 2019-2033 (EM MILHARES DE USD)

TABELA 89 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR PROPULSÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 90 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR APLICAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 91 MERCADO COMERCIAL DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DOS EUA, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 92 AGRICULTURA DOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 93 MERCADO DE PETRÓLEO E GÁS DOS EUA EM VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 94 ARMAZENAGEM E LOGÍSTICA NOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 95 - PARTICIPAÇÃO DAS FORÇAS ARMADAS DOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 96 - APLICAÇÃO DA LEI DOS EUA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 97 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DO CANADÁ, POR TAMANHO, 2019-2033 (EM MILHARES DE USD)

TABELA 98 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR SISTEMA, 2019-2033 (EM MILHARES DE USD)

TABELA 99 CARGA ÚTIL DO CANADÁ NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 100 SISTEMA DE ENERGIA DO CANADÁ NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR SISTEMA DE ENERGIA, 2019-2033 (EM MILHARES DE USD)

TABELA 101 MERCADO CANADENSE DE BATERIAS RECARREGÁVEIS NÃO SOLARES PARA VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR SISTEMA DE ENERGIA, 2019-2033 (EM MILHARES DE USD)

TABELA 102 CHASSIS DO CANADÁ NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 103 MERCADO DE SISTEMAS DE COMUNICAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 104 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR MOBILIDADE, 2019-2033 (EM MILHARES DE USD)

TABELA 105 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR MODO DE OPERAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 106 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS NÃO TRIPULADOS NO CANADÁ, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 107 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DO CANADÁ, POR CARGA ÚTIL, 2019-2033 (EM MILHARES DE USD)

TABELA 108 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR PROPULSÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 109 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR APLICAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 110 MERCADO COMERCIAL DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 111 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO CANADÁ, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 112 MERCADO DE PETRÓLEO E GÁS DO CANADÁ EM VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 113 ARMAZENAGEM E LOGÍSTICA NO CANADÁ NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 114 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DAS FORÇAS ARMADAS DO CANADÁ, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 115 - INVESTIMENTO DA LEI NO CANADÁ NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 116 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR TAMANHO, 2019-2033 (EM MILHARES DE USD)

TABELA 117 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR SISTEMA, 2019-2033 (EM MILHARES DE USD)

TABELA 118 CARGA ÚTIL NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DO MÉXICO, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 119 SISTEMA DE ENERGIA DO MÉXICO NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR SISTEMA DE ENERGIA, 2019-2033 (EM MILHARES DE USD)

TABELA 120 MERCADO MÉXICO DE BATERIAS RECARREGÁVEIS ELÉTRICAS NÃO SOLARES EM VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR SISTEMA DE ENERGIA, 2019-2033 (EM MILHARES DE USD)

TABELA 121 CHASSIS NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DO MÉXICO, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 122 MERCADO DE SISTEMAS DE COMUNICAÇÃO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 123 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR MOBILIDADE, 2019-2033 (EM MILHARES DE USD)

TABELA 124 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR MODO DE OPERAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 125 MERCADO DE VEÍCULOS TERRESTRES AUTÔNOMOS NÃO TRIPULADOS NO MÉXICO, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 126 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR CARGA ÚTIL, 2019-2033 (EM MILHARES DE USD)

TABELA 127 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR PROPULSÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 128 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR APLICAÇÃO, 2019-2033 (EM MILHARES DE USD)

TABELA 129 MERCADO MÉXICO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS COMERCIAIS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 130 AGRICULTURA MEXICANA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 131 MERCADO DE PETRÓLEO E GÁS NO MÉXICO EM VEÍCULOS TERRESTRES NÃO TRIPULADOS, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 132 ARMAZENAGEM E LOGÍSTICA NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR TIPO, 2019-2033 (EM MILHARES DE USD)

TABELA 133 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DAS FORÇAS ARMADAS DO MÉXICO, POR TIPO, 2019-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 134 APLICAÇÃO DA LEI NO MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NO MÉXICO, POR TIPO, 2019-2033 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: ANÁLISE DO MERCADO DA AMÉRICA DO NORTE VS. MERCADO REGIONAL

FIGURA 5 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 8 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 9 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DA DBMR

FIGURA 10 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14. O MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS DA AMÉRICA DO NORTE É COMPOSTO POR SEIS SEGMENTOS, POR TAMANHO.

FIGURA 15: A região Ásia-Pacífico deverá ser a dominante e a de crescimento mais rápido no mercado de veículos terrestres não tripulados da América do Norte no período de previsão de 2026 a 2033.

FIGURA 16 PROGRAMAS DE MODERNIZAÇÃO DA DEFESA ACELERAM A AQUISIÇÃO DE VANTAGENS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE. ESPERA-SE QUE O MOMENTO DE AQUISIÇÃO DE VANTAGENS TERRESTRES NÃO TRIPULADOS IMPULSIONE O MERCADO DE VANTAGENS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE DURANTE O PERÍODO DE PREVISÃO DE 2026 A 2033.

FIGURA 17. O segmento pequeno (10 - 200 libras) deverá representar a maior participação no mercado de veículos terrestres não tripulados da América do Norte em 2026 e 2033.

FIGURA 18: A região Ásia-Pacífico é a que apresenta o crescimento mais rápido no mercado de veículos terrestres não tripulados da América do Norte no período de previsão de 2026 a 2033.

FIGURA 19 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, 2025-2033, PREÇO MÉDIO DE VENDA (USD POR UNIDADE)

FIGURA 20 ANÁLISE SWOT

FIGURA 21 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TAMANHO, 2025

FIGURA 22 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR SISTEMA, 2025

FIGURA 23 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MOBILIDADE, 2025

FIGURA 24 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR MODO DE OPERAÇÃO, 2025

FIGURA 25 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR TAMANHO, 2025

FIGURA 26 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR PROPULSÃO, 2025

FIGURA 27 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025

FIGURA 28 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE, PANORAMA (2025)

FIGURA 29 MERCADO DE VEÍCULOS TERRESTRES NÃO TRIPULADOS NA AMÉRICA DO NORTE: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.