America Polyester Market

市场规模(十亿美元)

CAGR :

%

USD

32.78 Billion

USD

56.10 Billion

2024

2032

USD

32.78 Billion

USD

56.10 Billion

2024

2032

| 2025 –2032 | |

| USD 32.78 Billion | |

| USD 56.10 Billion | |

| % | |

|

美洲聚酯市场分割,按类型(阿里叶和芳香),应用(纤维、软包装、泡沫、粘合剂、粘合剂、墨水、隔热、鞋系等),终端用途(工艺、汽车、建筑、脚套、电气和电子、海洋和航空航天、聚氨酯工业等) -- -- 2032年工业趋势和预测

聚酯市场分析

美国聚酯市场是由纺织品、包装和汽车部门不断增长的需求所驱动的。 具有耐久性、可负担性和多用途价值的聚酯在合成纤维行业中占主导地位。 美国由于服装和家用家具行业强劲而引领消费,而拉丁美洲则看到PET瓶和电影的稳步增长. 可持续性问题正在推动生物和再生聚酯的采用。 市场挑战包括原材料价格波动和环境规章。 Indorama Ventures, Eastman, DuPont等关键角色专注于创新和循环经济举措. 总体而言,预计市场将在工业和消费者应用的推动下稳步增长。

聚酯市场大小

美国聚酯市场规模在2024年价值为32.78亿美元,预计到2032年将达到561.0亿美元,2025年至2032年的预测期CAGR为7.0%. 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/消耗品概览、供应商选择标准、PESTLE分析、波特分析和监管框架

聚酯市场趋势

“服装和纺织品对聚酯的需求不断增长”

聚酯因其多用途、耐久性和可负担性而成为首选材料,使其成为各种服装和织物应用中必不可少的组成部分。 其能与棉花和羊毛等其它纤维无缝地相融合,进一步提高了它的吸引力,使制造商能够创造出具有独特特性的纺织品,如耐皱,耐湿,快干能力等. 美国服装业对性能穿戴和活性服饰的关注加大了对聚酯的需求. 材料的轻质和高抗拉强度使得运动服最理想,其中耐久性和灵活性是至高无上.

总体而言,美国服装和纺织业对聚酯的需求日益增加,其驱动力在于其多面性、可负担性以及适应消费者不断变化的偏好的能力。 这一趋势使聚酯成为支持美国聚酯市场创新和增长的关键材料。

范围和聚酯市场分割报告

| 属性 | 聚酯键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 美国、加拿大、巴西、阿根廷、墨西哥、哥伦比亚、智利、秘鲁、委内瑞拉和美国其他地区 |

| 关键市场玩家 | Alpek Polyest (U.S.), Dow (U.S.), Eastman Chemical Company (U.S.), Huntsman International LLC (U.S.), Shell plc (英格兰), Arkema (法国), Coim Group (意大利), DIC CORPOLINation (日本), Repsol (西班牙), Stepan Company (U.S. |

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

聚酯市场定义

聚酯是一种合成聚合物主要来源于以石油为原料的化学品,通称聚乙烯戊二酸酯(PET). 它因其耐久性,耐皱性能和耐湿特性而被广泛用于纺织,包装和工业应用. 在时装、家用家具和运动服方面偏好聚酯织物,而工业级聚酯则用于汽车、建筑和包装部门。

聚酯市场动态

司机

- 在包装行业越来越多地采用PET瓶装和胶片

聚酯(PET)是一种聚酯类,由于其优良的特性,包括轻量级,耐久性,透明度和可循环性等,已经获得了显著的受欢迎. 这些特性使它成为各种包装应用的理想选择,特别是在饮料、食品、个人护理和制药部门。

推动采用PET瓶的关键因素之一是对可持续和无害环境的包装解决方案的需求日益增加。 随着政府、行业和消费者越来越注重减少塑料废物和促进回收利用,PET瓶作为一种可持续的选择而突出。 它们是100%可回收的,可以被转化为新的PET产品或其他材料,如聚酯纤维,减少环境影响和支持循环经济举措. 这导致对基于PET的包装的需求激增,促进了聚酯市场. 饮料业的增长,特别是瓶装水和碳酸软饮料的增长,是造成广泛使用这种饮料的另一个因素。PET 瓶装这些瓶子因其重量轻而比传统材料更受青睐,这降低了运输成本并增加了消费者的便利。 同样,PET胶片因其极佳的屏障特性而被广泛用于灵活的包装应用中,这些屏障保护了产品免受水分、氧气和污染物的影响,确保了保存期更长。

比如说,

2024年9月,根据"塑料工程"(Plastics Engineering)发表的一篇文章,文章重点介绍了灵活胶片包装的进步,以可持续性趋势为主. 单材料电影,如Amcor的Amprima和Berry Global的Omni Xtra PE,通过取代多层结构来推广可回收性. 创新包括PCR集成,下加法,和铝化铝等替代品,支持循环经济,同时保持性能并减少环境影响.

- 日益增加的使用聚酯纤维汽车和工业应用中的复合材料

聚酯的特有性能,包括高抗拉强度,耐久性,轻量级,以及成本效益等,使它成为了这些部门的基本材料. 随着工业越来越多地寻求创新材料来提高性能、效率和可持续性,聚酯纤维和复合材料在制造工艺中正变得不可或缺。

在汽车部门,聚酯纤维因其强度,防污,维护方便等原因被广泛用于座椅上层,地毯,头灯等安全带. 此外,用聚酯树脂制成的复合材料还被用在板子,保险杠和下体盾等结构部件上,提供了极佳的阻力并降低了车辆重量. 以聚酯为原料的轻量级材料对提高燃料效率和减少排放作出了重大贡献,符合该行业的可持续性目标和监管要求。 随着生产的增长电力车辆(EVs)在美国,对聚酯复合材料的需求正在进一步升级,因为它们支持轻量级同时保持结构完整性.

比如说,

- 2024年2月,根据AZoNetwork所发表的一篇文章,"汽车工业"正在采用纤维强化聚合物复合材料(FRPC)来提高性能,效率和可持续性. FRPC由聚合物基质中由玻璃,碳或天然纤维所制成,能提供减重,节约成本,可回收性.

机会

- 在各种行业越来越多地采用可持续的聚酯

随着消费者对环境问题的认识的提高和全球对可持续性的推动,对生态友好材料的需求激增。 可持续聚酯常由回收的PET瓶或生物原料所出产,现已成为一种可行的解决办法,具有与常规聚酯相同的性能特性,同时能显著地减少环境影响。

这一机会背后的主要驱动力之一是日益重视循环经济举措。 各国政府、组织和工业正在鼓励使用再生材料来尽量减少浪费并减少对原生石化的依赖。 可持续的聚酯无缝地融入了这些举措,因为它使工业能够与环境条例和公司可持续性目标相协调。 这一转变为聚酯制造商打开了大门,使之适应服装、汽车、包装和建筑等日益优先考虑环境意识材料的行业。 在服装业,可持续聚酯已获得很大吸引力,特别是在旨在吸引生态意识消费者的快时装和运动服品牌中。 许多全球时尚品牌正在将再生聚酯纳入其收藏,以取代传统的纤维来达到可持续性目标. 这一趋势不仅加强了聚酯在市场上的关联性,而且还提高了聚酯作为无害环境选择的形象。

比如说,

2025年1月,根据Xometry发表的一篇文章,可持续聚酯的日益被采用正在改变时尚,汽车,包装等产业. 随着回收利用和生物替代品的进步,公司正在减少环境影响,同时保持耐久性和性能。 随着对生态友好材料的需求增加,可持续聚酯正在成为更加绿色的未来的关键解决方案。

- 生物基和再生聚酯的进步

随着工业和消费者日益重视可持续性,开发出由再生资源或再生材料所衍生出的创新聚酯解决方案已获得很大势头。 这些进展符合全球环境目标,为减少对化石燃料的依赖并尽量减少聚酯生产的生态足迹提供了途径。 由玉米、甘蔗等再生原料或其他植物材料所生产的生物聚酯正在成为传统聚酯的无害环境替代品。 这一创新使制造商能够在生产过程中减少温室气体排放,同时适应对可持续材料不断增长的需求。 随着对生物技术和研究的投资不断增加,大规模生产生物聚酯的潜力正在扩大,为市场创造了有利可图的机会。

同样地,再生聚酯的发展,尤其是由消费后PET瓶和工业废物所制造的再生聚酯的发展,使聚酯工业发生了革命性的变化. 循环聚酯与原生聚酯具有相同的耐久性,多活性,性能,同时能显著地减少生产过程中的浪费和能耗. 这些品质使得服装、汽车和包装等行业更受青睐,其可持续性和功能同样受到重视。

比如说,

- 2024年11月,根据美国化学会发表的一篇文章,"对可持续性的推动"促使人们对生物聚酯作为石油聚合物的替代品产生了兴趣. 它们来自可再生资源,具有生物降解性和强大的机械特性,但面临诸如稳定性低和结晶化缓慢等挑战。 合成、共聚和绿色催化剂的进步正在提高其工业可行性和性能。

限制/挑战

- 替代纤维的僵硬竞争

这些纤维往往因其独特的特点和适合具体应用而吸引消费者和行业,给聚酯在各部门保持市场份额带来了挑战。 例如,棉花由于其自然起源、可呼吸性和柔软性,仍然是服装和纺织业的首选。 随着消费者越来越倾向于生态友好和可生物降解的材料,棉花往往被视为聚酯的可持续替代品,而聚酯以石油为原料,需要更长的时间来降解。 伍尔是另一种天然纤维,由于它具有优越的绝缘特性和豪华的吸引力,它在高价服装中占有很强的地位,使它成为特定市场中聚酯的强竞争者.

同样地,尼龙和聚丙烯等纤维因其性能属性较高,如强度更高,耐久性更强,耐热性更强等,因此在技术和工业应用中更受青睐. 这些替代品在具体使用情况下,特别是在需要高性能材料的情况下,可以超过聚酯。 可持续和创新的纤维替代物的兴起,包括淋巴细胞、肝脏和生物材料,进一步加强了竞争。 由于这些纤维对环境的影响最小,而且与不断增长的可持续性趋势相适应,因此其动力越来越强。 这种转变对聚酯市场构成又一挑战,因为制造商和消费者越来越多地采用有环境意识的选择。

比如说,

2023年12月,根据Lyfcycle Ltd发表的一篇文章,Polyster主导了纺织品,但对环境有顾虑. 可持续的替代品包括再生聚酯,可生物降解聚酯等,以及细胞等天然纤维. 品牌采用有利于生态的选择,但挑战依然存在,包括微塑料污染和生产成本. 为了推动时尚业的可持续性,不同的应用需要多种解决方案。

- 供应链中断和后勤费用

供应链中断和物流成本上升是美国聚酯市场面临的重大挑战。 聚酯工业严重依赖全球供应链中原材料、生产投入和成品的无缝流动。 这些工艺的任何中断都会严重影响生产时间表,增加成本并扰乱市场运作。

地缘政治紧张、贸易限制和自然灾害暴露了供应链的脆弱性。 这些中断导致乙烯和戊二酸等对聚酯生产至关重要的基本原材料的采购被推迟. 港口拥堵、运输延误和对跨界贸易的限制进一步加剧了这些问题,造成整个供应链的瓶颈。 这种中断会增加周转时间,妨碍库存管理,最终会延误向最终用户交付产品。 此外,后勤费用不断上涨也加剧了这一挑战。 燃料价格上涨、运输集装箱短缺和运费增加使运输费用大幅增加。 对于在服装、包装和汽车等成本敏感的部门经营的聚酯制造商来说,这些增加的成本对利润率造成了压力并降低了竞争力。

比如说,

根据QIMA发表的一篇文章,再生聚酯(rPET)是处子聚酯的可持续替代品,占全球聚酯纤维用量的15%以上. 然而,供应链方面的挑战——例如核查rPET内容、确保可追踪性以及防止 " 洗绿 " 做法。 本指南探索认证方法和合规解决方案. QIMA提供测试和核查,以提高供应链的透明度.

本市场报告详细介绍了近期新发展,贸易监管,进出口分析,生产分析,价值链优化,市场份额,国内和本地化市场主体影响等情况,分析了新兴收益口袋,市场监管变化,战略性市场增长分析,市场规模,类别市场增长,应用优势和主导地位,产品审批,产品推出,地域扩张,市场技术创新等方面的机会. 为了获得更多关于市场联系的信息 数据桥市场研究 一个分析员简报, 我们的团队将帮助你做出一个知情的市场决定 实现市场增长。

原材料短缺和航运延误的影响和当前市场设想

数据桥市场研究对市场进行了高层次分析并提供了信息,考虑到了原材料短缺和航运延误的影响和当前的市场环境。 这转化为评估战略可能性、制定有效的行动计划以及协助企业作出重要决定。

除了标准报告外,我们还深入分析采购水平,从预测的航运延误、按区域划分的分销商绘图、商品分析、生产分析、价格绘图趋势、采购来源、类别业绩分析、供应链风险管理解决方案、先进的基准以及采购和战略支助的其他服务。

经济放缓对产品定价和供应的预期影响

当经济活动放缓时,工业开始受苦. DBMR提供的市场见解报告和情报服务考虑到了经济下滑对这些产品的定价和可获得性的预测影响。 因此,我们的客户通常可以比竞争者先走一步,预测他们的销售额和收入,并估计他们的损益支出。

聚酯市场范围

市场按照类型,应用,最终用途进行分割. 这些部门的增长将有助于你分析这些行业中增长不足的部分,并为用户提供宝贵的市场概况和市场见解,帮助他们作出确定核心市场应用的战略决定。

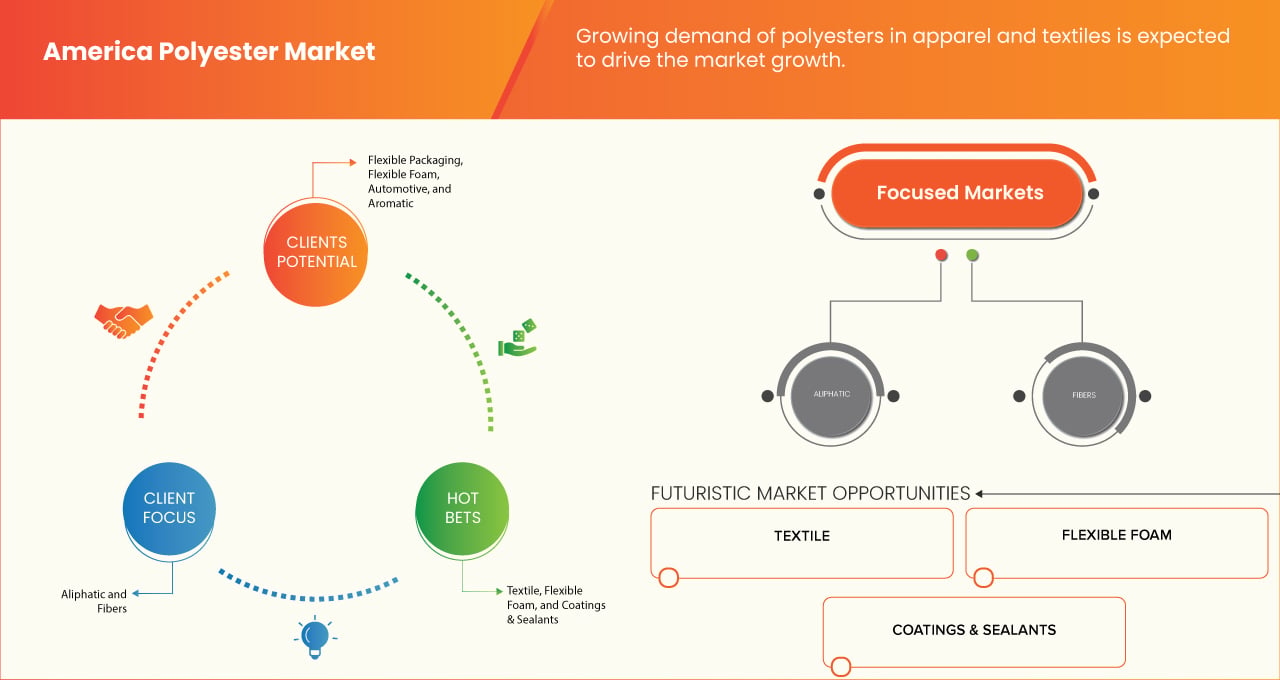

类型

- 麻痹症

- 芳香气质

应用

- 纤维

- 弹性包装

- 泡沫

- 弹性泡沫

- 喷雾

- 粘合剂

- 装饰

- 墨迹

- 绝缘

- 鞋类系统

- 其他人员

最终使用

- 纺织

- 汽车

- 软硬泡沫( R)

- 装饰

- 粘贴和西兰特

- 建筑业

- 涂料和西兰花

- 粘合剂

- 绝缘泡沫

- 脚套

- 电气和电子

- 海洋和航空航天

- 聚氨酯工业

- 其他人员

聚酯市场区域分析

如上文所述,对市场进行了分析,并按国家、类型、应用和最终用途提供了市场规模的见解和趋势。

市场覆盖的国家有:美国,加拿大,巴西,阿根廷,墨西哥,哥伦比亚,智利,秘鲁,委内瑞拉,以及美国其他地区.

由于纺织需求高,制造业先进,包装工业强劲,汽车应用不断提高,可持续性举措,技术创新,以及推动市场扩张和发展的主要角色,美国预计将在市场上领先并迅速增长.

报告的国家部分还介绍了影响市场的因素和国内市场监管的变化,这些因素和变化影响到市场目前和未来的趋势。 下游和上游价值链分析,技术趋势和搬运工的五种力分析等数据点,案例研究是用来预测个别国家市场情景的一些指针. 此外,还考虑了全球品牌的存在和可得性及其由于来自当地和国内品牌的大规模或稀缺竞争而面临的挑战、国内关税和贸易路线的影响,同时对国家数据进行了预测分析。

聚酯市场份额

市场竞争环境提供了竞争对手的详细信息。 详细情况包括公司概况、公司财务、创收、市场潜力、研发投资、新市场举措、全球存在、生产地点和设施、生产能力、公司优势和弱点、产品推出、产品宽度和广度、应用优势。 上述数据点仅涉及公司与市场有关的重点。

聚酯在市场上运作的市场领导人是:

- 阿尔佩克聚酯 (美国).

- 道 (美国).

- Eastman化学公司(美国)

- 亨特斯曼国际有限责任公司(美国)

- 壳牌(英格兰)

- 阿克马(法国)

- Coim集团(意大利)

- DIC公司(日本)

- 雷普索尔(西班牙)

- 斯德潘公司(美国).

聚酯市场的最新动态

- 2025年1月,道宣布与Brivaplast和TecnoGi合作,通过将不完善的香水帽后处理入豪华鞋和皮革商品的高质量组件来推动奢侈品部门的可持续性. 道用品 SURLYN树脂,由主要化妆品包装制造商Brivaplast出品出品所使用. 虽然这些封顶的设计符合严格的质量标准,但有些被视作不符合标准. TecnoGi不会抛弃它们,而是会将不完美的盖子重新用于奢侈时尚行业的组件. 该倡议显示了对循环的承诺,并表明跨行业合作如何能减少浪费并增加价值。

- 2022年12月,伊斯特曼和克赖恩·切米(Krahn Chemie GmbH)签署协议,规定伊斯特曼产品在中东欧的分布. 该协议通过在不同区域以优惠条件和原始形式分发其产品,有助于扩展其业务。

- 2020年5月,亨特斯曼公司宣布将其世界领先的喷雾聚氨酯泡沫企业更名为"亨特斯曼建筑解决方案". 亨特斯曼建筑解决方案(Huntsman Building Solutions)是亨特斯曼聚氨酯分部下的一个全球平台. 重新品牌有助于公司扩大聚氨酯泡沫企业的业务

- 2023年11月,壳牌化学品公司被誉为BNSF2023"可持续性奖"计划的得主. 除了其他9个接受方外,壳牌化学品公司还得到了北美一家著名货运公司BNSF的认可,因为它在全年的可持续解决方案方面取得了进展。

- 2024年10月,DIC Corporation宣布与日本Unitika Ltd.公司合作开发出一款新型特产多苯乙烯硫化物(PPS)胶片,旨在减少高频率的传输损失. 这种有创意的胶片具有较低的二电特性,是理想的用于毫米波印刷电路板,这对下一代通信装置和毫米波雷达至关重要. 该产品已接受多家电子材料制造商的评价,商业生产准备工作正在进行中

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 概况

1.4 限制

1.5 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 紧缩和定价

2.5 DBMR 爆炸物数据评估模式

2.6 模拟模型

2.7 关于关键意见牵头者的初步意见

2.8 DBMR市场定位资源

2.9 市场应用覆盖资源

2.1 第二个来源

2.11 假设

3 执行摘要

4 序言

4.1 Pestel分析

4.1.1 政治因素

4.1.2 经济因素

4.1.3 社会因素

4.1.4 技术要素

4.1.5 环境因素

4.1.6 法律依据

4.2 港口的五个部队

4.2.1 新技术威胁

4.2.2 附属机构的威胁

4.2.3 获得购买力

4.2.4 供应商的优势

4.2.5 竞争评估

4.3 出口出口部门

4.4 选举标准

4.4.1 成本-基准分析

4.4.2 质量保证和标准

4.4.3 复原和调解

4.4.4 专业人员和能力

4.4.5 财务稳定和长期

4.4.6 道德和可持续做法

4.5 气候变化

4.5.1 环境问题

4.5.2 工业反应

4.5.3 政府的作用

4.5.4 分析建议

4.6 可能的海关名单

4.7 RAW 材料覆盖

4.7.1 催化毒性(PTA)

4.7.2 蒙古甘蓝(米)

4.7.3 帕拉希伦(PX)

4.7.4 二甲基硫酸盐(DMT)

4.7.5 乙烯氧化物

4.7.6 以生物为基地和回收的碳氢化合物

4.7.7 辅助和辅助分析

4.7.8 结论

4.8 供应分析

4.8.1 概况

4.8.2 最低生活费

4.8.3 语言服务的重要性

4.9 制造商的技术改进

4.9.1 辅助技术

4.9.2 以生物为基础的石油生产

4.9.3 节水技术

4.9.4 能源高效生产进程

4.9.5 小规模文字和功能定位器

4.9.6 可持续优惠和绿色气候

4.9.7 计算机和存储技术

4.9.8 结论

5个监管部门

6 市场概况

6.1 驾驶员

6.1.1 在应用和文本中增加石油需求

6.1.2 通过包装工业中的石油瓶和胶片

6.1.3 在自动和工业应用中使用聚合物材料和成分

6.2 障碍

6.2.1 放射性物质价格的波动

6.2.2 替代材料中的结构性竞争

6.3 机会

6.3.1 正在通过各种工业的可持续工具

6.3.2 以生物为基地和再生聚变器的提高

6.4 挑战

6.4.1 供应的气候变化分析和语言成本

6.4.2 石油回收和加工的技术挑战

按类型划分的美国邮政市场

7.1 概况

7.2 麻痹症

7.3 弹药

8 美洲邮政市场,按申请分列

8.1 概况

8.2 图

8.3 易碎包装

8.4 财经基金

8.5 暂停

8.6 协调

8.7 指数

8.8 保险

8.9 放映系统

8.1 其他人员

9 美国邮政市场,按最终使用

9.1 概况

9.2 文本

9.3 自动

9.4 建筑

9.5 脚

9.6 电子与电子设备

9.7 农业和畜牧业

9.8 聚苯乙烯工业

9.9 其他项目

按国家分列的10个美洲邮政市场

10.1 美国

10.1.1 美国

10.1.2 加拿大

10.1.3 巴西

10.1.4 阿根廷

10.1.5 墨西哥

10.1.6 哥伦比亚

10.1.7 智利

10.1.8 秘鲁

10.1.9 委内瑞拉

10.1.10 美国的其余国家

11 美洲石油市场:公司土地协会

11.1 公司共享分析:美国

12 SWOT分析

13 公司简介

13.1 阿里埃斯特港

13.1.1 公司会计制度

13.1.2 产品港口

13.1.3 最近的发展

13.2 妇女事务部

13.2.1 公司会计制度

13.2.2 反馈分析

13.2.3 产品组合

13.2.4 最新数据

13.3 东方化学公司

13.3.1 公司会计制度

13.3.2 近期财务

13.3.3 产品港口

13.3.4 最近的发展

13.4 胡图斯曼国际书记处

13.4.1 公司会计制度

13.4.2 反馈分析

13.4.3 产品港口

13.4.4 最近的事态发展

13.5 壳体PLC

13.5.1 公司会计制度

13.5.2 反馈分析

13.5.3 产品港口

13.5.4 最近的发展/新情况

13.6 亚美尼亚

13.6.1 公司会计制度

13.6.2 收益分析

13.6.3 产品港口

13.6.4 最近的发展/核武器

13.7 可可集团

13.7.1 公司会计制度

13.7.2 生产

13.7.3 最近的发展

13.8 DIC重组

13.8.1 公司会计制度

13.8.2 最近的财务

13.8.3 产品港口

13.8.4 最近的发展

13.9 反应

13.9.1 公司会计制度

13.9.2 反馈分析

13.9.3 产品港口

13.9.4 最近的发展

13.1 步骤完成

13.10.1 公司会计制度

13.10.2 反馈分析

13.10.3 产品港口

13.10.4 最近的发展

问题14

15份相关报告

表格列表

表1 可能的计算机列表

表2 管理范围

表3 按类型分列的2018-2032年美国邮政市场(千美元)

表4 2018-2032年按类型分列的美洲邮政市场(吨)

表5 2018-2032年按类型分列的美洲邮政市场(美元/科威特第纳尔)

表6 2018-2032年按申请分列的美洲邮政市场(10万美元)

表7 2018-2032年按申请分列的美洲邮政市场(吨)

表8 2018-2032年按申请分列的美洲邮政市场 (美元/科威特第纳尔)

表9 按类型分列的2018-2032年邮政市场美国基金(千美元)

表10 2018-2032年按最终用途分列的美洲邮政市场(千美元)

表11 按最终用途分列的2018-2032年美洲邮政市场(吨)

表12 按最终用途分列的2018-2032年美洲邮政市场(美元/公里)

表13 2018-2032年按类型分列的美洲邮政市场自主情况(千美元)

表14 2018-2032年按类型分列的美国邮政市场建筑情况(千美元)

表15 2018-2032年按国家分列的美洲邮政市场(千美元)

表16 2018-2032年按国家分列的美洲邮政市场(吨)

表17 按类型分列的2018-2032年美国POLYESTER市场(美元)

表18 美国POLYESTER市场,按类型分列,2018-2032(TONS)

表19 美国邮政市场,按申请分列,2018-2032年(美元)

表20 美国POLYESTER市场, 按申请, 2018-2032(TONS)

表21 2018-2032年按类型分列的美国邮政市场泡沫(美元)

表22 2018-2032年美国Polyester市场,按最终用途分列(美元)

表23 2018-2032年美国Polyester市场,按最终使用量分列(吨)

表24 按类型分列的2018-2032年美国邮政市场自主情况(美元)

表25 按类型分列的2018-2032年美国Polyester市场建筑情况(美元)

表26 加拿大邮政市场,按类型分列,2018-2032年(千美元)

表27 加拿大POLYESTER市场,按类型,2018-2032年(吨)

表28 2018-2032年加拿大邮政市场,按申请分列

表29 2018-2032年加拿大邮政市场,按申请分列(吨)

表30 按类型分列的2018-2032年加拿大邮政市场基金(千美元)

表31 2018-2032年加拿大邮政市场,按最终用途分列(千美元)

表32 2018-2032年加拿大Polyester市场,按最终用途分列(吨)

表33. 2018-2032年按类型分列的加拿大在邮政市场上的自主性(千美元)

表34 按类型分列的2018-2032年加拿大邮政市场建筑情况(千美元)

表35 巴西邮政市场,按类型分列,2018-2032年(美元)

表36 巴西石油市场,按类型分列,2018-2032年(吨)

表37 巴西石油市场,按申请分列,2018-2032年(千美元)

表38 巴西石油市场,按申请分列,2018-2032年(吨)

表39 按类型分列的2018-2032年巴西邮政市场泡沫(美元)

表40 巴西石油市场,按最终用途分列,2018-2032年(千美元)

表41 巴西石油市场,按最终用途分列,2018-2032年(吨)

表42. 按类型分列的2018-2032年巴西对邮政市场的贡献(千美元)

表43 按类型分列的2018-2032年巴西邮政市场建筑情况(千美元)

表44 阿根廷邮政市场,按类型分列,2018-2032年(千美元)

表45 阿根廷邮政市场,按类型分列,2018-2032年(吨)

表46 阿根廷邮政市场,按申请分列,2018-2032年(10万美元)

表47 2018-2032年阿根廷邮政市场,按申请分列(吨)

表48 按类型分列的2018-2032年阿根廷邮政市场基金(千美元)

表49 按最终用途分列的2018-2032年阿根廷邮政市场情况(千美元)

表50 阿根廷邮政市场,按最终用途分列,2018-2032年(吨)

表51 2018-2032年按类型分列的阿根廷邮政市场自主情况(千美元)

表52 按类型分列的2018-2032年阿根廷邮政市场建筑情况(千美元)

表53 按类型分列的2018-2032年墨西哥邮政市场(千美元)

表54 按类型分列的2018-2032年墨西哥邮政市场(吨)

表55 墨西哥邮政市场,按申请分列,2018-2032年 (千美元)

表56 墨西哥邮政市场,按申请分列,2018-2032年(吨)

表57. 按类型分列的2018-2032年墨西哥邮政市场泡沫(美元)

表58 2018-2032年按最终用途分列的墨西哥石油市场情况(千美元)

表59 按最终用途分列的2018-2032年墨西哥石油市场(吨)

表60 2018-2032年按类型分列的邮政市场上的墨西哥补贴(千美元)

表61 按类型分列的2018-2032年邮政市场墨西哥建筑情况(千美元)

表62 2018-2032年按类型分列的哥伦比亚石油市场(千美元)

表63 2018-2032年按类型分列的哥伦比亚波利耶斯特市场(吨)

表64. 2018-2032年按申请分列的哥伦比亚波利耶斯特市场(10万美元)

表65 2018-2032年按申请分列的哥伦比亚波利耶斯特市场(吨)

表66. 2018-2032年按类型分列的波里埃斯特市场中的哥伦布基金(美元)

表67. 按最终用途分列的2018-2032年哥伦比亚波利耶斯特市场(10万美元)

表68. 按最终用途分列的2018-2032年哥伦比亚波利耶斯特市场(吨)

表69. 按类型分列的2018-2032年哥伦比亚在Polyester市场的自主性(千美元)

表70. 按类型分列的2018-2032年哥伦比亚邮政市场的建筑情况(千美元)

表71 2018-2032年按类型分列的智利波利耶斯特市场(千美元)

表72 比利牛斯市场,按类型分列,2018-2032年(吨)

表73 2018-2032年按申请分列的智利邮政市场(千美元)

表74 比利牛斯市场,按申请分列,2018-2032(吨)

表75. 按类型分列的2018-2032年邮政市场智利法郎(美元)

表76 按最终用途分列的2018-2032年智利波利耶斯特市场(千美元)

表77. 按最终用途分列的2018-2032年智利波利耶斯特市场(吨)

表78. 按类型分列的2018-2032年邮政市场上的智利自主情况(千美元)

表79 按类型分列的2018-2032年邮政市场智利建筑情况(千美元)

表80 2018-2032年按类型分列的百花市场

表81 2018-2032年按类型分列的秘鲁石油市场(吨)

表82 2018-2032年按申请分列的佩鲁石油市场情况(千美元)

表83 2018-2032年按申请分列的秘鲁石油市场(吨)

表84 PERU FOAM 在POLYESTER市场,按类型,2018-2032年(美元)

表85 按最终用途分列的2018-2032年秘鲁石油市场(千美元)

表86 按最终用途分列的2018-2032年秘鲁石油市场(吨)

表87 2018-2032年按类型分列的石油市场周期自动生产量(千美元)

表88 按类型分列的2018-2032年波兰市场建筑情况(千美元)

表89 2018-2032年按类型分列的VENEZUELA POLYESTER市场(美元)

表90 VENEZUELA POLYESTER市场,按类型分列,2018-2032(吨)

表91 委内瑞拉石油市场,按申请分列,2018-2032年(美元)

表92 委内瑞拉邮政市场,按申请分列,2018-2032年(吨)

表93 Polyester市场的VENEZUELA FOAM,按类型分列,2018-2032年(美元)

表94 委内瑞拉石油市场,按最终用途分列,2018-2032年(美元)

表95 按最终用途分列的2018-2032年委内瑞拉石油市场情况(吨)

表96 按类型分列的2018-2032年邮政市场 Venezuela 自动销售量(千美元)

表97 按类型分列的2018-2032年委内瑞拉邮政市场建筑情况(千美元)

表98 2018-2032年按类型分列的美洲邮政市场份额(千美元)

表99 按类型分列的2018-2032年美洲邮政市场份额(吨)

图片列表

图1 美国邮政市场

图2 美洲石油市场:数据贸易

图3 美国邮政市场:DRC分析

图4 美洲邮政市场:国家-市场分析

图5 美国石油市场:公司研究分析

图6 美洲邮政市场:多式联运模式

图7 美洲邮政市场:中间民主

图8 美国邮政市场:DBMR市场定位资源

图9 美国邮政市场:应用覆盖资源

图10 美洲邮政市场:部分

图11

图12 按类型(2024年)划分的美洲邮政市场

图13 战略决定

图14 在应用和文字方面增长的花花公子需求 有望在最近一个时期里

图15 2025年和2032年美洲石油市场最大份额的医药部分

图16 生态系统分析

图17 港口的五个部队

图18 出口商品(10万美元)

图19 选举标准

图20 司机、压力、机会和对美洲邮政市场的挑战

图21 美洲邮政市场:按类型分列,2024年

图22 2024年按申请分列的美洲邮政市场

图23 按最终用途分列的美国邮政市场,2024年

图24 美国邮政市场:账户(2024年)

图25 美洲石油市场:2024年公司市场(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。