亚太增材制造市场,按材料类型(金属、塑料、合金和陶瓷)、技术(立体光刻 (SLA)、熔融沉积成型 (FDM)、激光烧结 (LS)、粘合剂喷射打印、多喷射打印、电子束熔化 (EBM)、层压物体制造 (LOM) 等)、应用(汽车、医疗保健、航空航天、消费品、工业、国防、建筑等)市场趋势和预测到 2030 年。

亚太增材制造市场分析及规模

增材制造市场行业涉及纱线、布料、服装和成衣的设计、生产和分销。原材料可能是金属、塑料、合金和陶瓷。增材制造行业对许多国家的国民经济做出了重大贡献。汽车和航空航天领域对轻型部件的需求不断增长,3D 金属打印技术的进步大大增加了亚太地区增材制造市场的需求。

亚太增材制造市场报告提供了市场份额、新发展以及国内和本地市场参与者的影响的详细信息,分析了新兴收入来源、市场法规变化、产品审批、战略决策、产品发布、地域扩张和市场技术创新方面的机会。要了解分析和市场情况,请联系我们获取分析师简报。我们的团队将帮助您创建收入影响解决方案,以实现您的预期目标。

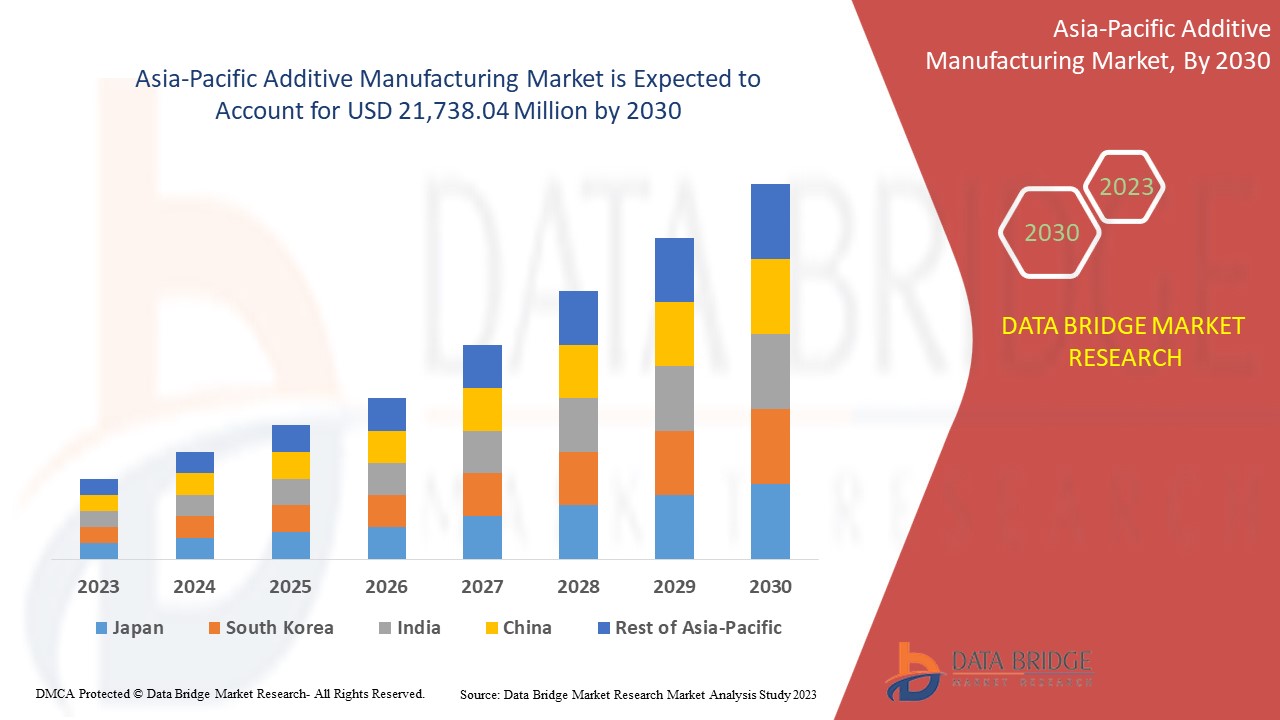

预计亚太地区增材制造市场将在 2023 年至 2030 年的预测期内实现显着增长。Data Bridge Market Research 分析称,在 2023 年至 2030 年的预测期内,该市场的复合年增长率为 21.6%,预计到 2030 年将达到 217.3804 亿美元。推动增材制造市场增长的主要因素是汽车和航空航天工业对轻量化部件的需求不断增加。

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史岁月 |

2021(可定制为 2020 - 2015) |

|

定量单位 |

收入(百万美元) |

|

涵盖的领域 |

按材料类型(金属、塑料、合金和陶瓷)、技术(立体光刻 (SLA)、熔融沉积成型 (FDM)、激光烧结 (LS)、粘合剂喷射打印、多喷射打印、电子束熔化 (EBM)、层压物体制造 (LOM) 等)、应用(汽车、医疗保健、航空航天、消费品、工业、国防、建筑等)。 |

|

覆盖国家 |

日本、中国、韩国、印度、新加坡、泰国、印度尼西亚、马来西亚、菲律宾、澳大利亚和新西兰以及亚太地区其他地区。 |

|

涵盖的市场参与者 |

ANSYS, Inc.、Höganäs AB、EOS、ARBURG GmbH + Co KG、Stratasys、Renishaw plc.、YAMAZAKI MAZAK CORPORATION、Materialise、Markforged、Titomic Limited.、SLM Solutions、Proto Labs、ENVISIONTEC US LLC、Ultimaker BV、American Additive Manufacturing LLC、Optomec, Inc.、3D system Inc. 和 ExOne.(Desktop Metal, Inc. 的子公司)等。 |

市场定义

增材制造 (AM) 不同于减材制造方法,后者设想从一块材料中磨掉不必要的材料。工业应用中的增材制造通常是指 3D 打印。增材制造涉及在 3D 打印机和 3D 打印机软件的帮助下参考三维文件逐层添加材料以形成物体。根据应用从可用的技术集合中选择合适的增材制造技术。

亚太增材制造市场动态

本节旨在了解市场驱动因素、优势、机遇、限制和挑战。下面将详细讨论所有这些内容:

驱动程序

- 汽车和航空航天工业对轻量化部件的需求不断增加

汽车和航空航天领域需要实现许多相互关联的技术和经济目标,包括功能性能、缩短交货时间、减轻重量、成本管理和交付安全关键部件。为了满足需求并弥补燃料消耗和成本管理,需要提高技术性能并允许制造更轻的结构,这与提高经济和技术性能直接相关,这将有助于航空业运载更多有效载荷,从而直接提高其收入。增材制造技术与传统制造不同,它使用基于典型粉末或线材和塑料聚合物等重量轻的材料的逐层制造。

- 增材制造为各种终端用户行业带来的优势

航空航天等行业是利用增材制造产品提高性能的行业之一,飞机部件采用增材制造产品,由于所需材料较少,且通过逐层成型的过程,重量轻且能够承受恶劣的环境条件,航空航天工业利用其减轻重量和减少浪费的优势,这对于各大公司制造航空航天部件非常重要。

在快速创新的医疗行业中,增材制造产品的使用对医生、患者和研究机构都大有裨益。通过增材制造技术提供的功能原型设计,可以灵活设计各种用于手术和研究目的的救生工具、牙科手术中使用的工具、CT 扫描的术前模型、定制锯和钻导板、外壳和专用仪器。

- 使用增材制造轻松定制和批量生产

增材制造定制与传统制造不同,它不会增加定制的额外成本,也不需要任何特定的模具或设计工具,只需要一个原型 3D 设计,客户可以自己创建,因为定制简单,生产速度快,需求量很大,我们可以批量生产任何独特的设计,而不会在使用 3D 打印机时影响成本和时间。它不仅提供大规模定制生产,而且还为消费者提供了独特的购买者和消费者体验,与不提供个性化设计的同行相比,它给他们带来了归属感和消费者满意度。它还允许消费者购买他们选择的设计。例如,鞋类制造商 NIKE 在其网站上以 3D 设计出售其鞋子,消费者可以毫不犹豫地自行添加颜色选择。这将增加市场竞争优势,因为通过这个系统,制造商可以了解他们的客户。

- 工业化的兴起和3D金属打印技术的进步

随着工业化的发展,航空航天、汽车、医疗保健等行业对 3D 金属打印产品的需求巨大。随着各个领域对航空航天喷气发动机零件和其他结构零件的需求,汽车行业对零件的定制,对鞋子和其他电子产品的设计的定制,都需要严格开发 3D 打印技术,该技术将更高效地运行,能够以更快的速度和更高的精度生产产品。因此,对增材制造技术的先进性和便利性的需求导致对 3D 金属打印技术的需求增加。

机会

- 医疗保健领域的进步

在医疗领域,每个患者都是独一无二的,因此增材制造在个性化和定制医疗应用中具有很高的潜力。最常见的医疗临床应用是个性化植入物和医疗模型锯导板。在牙科领域,增材制造产品用于夹板、正畸器具、牙科模型和钻孔导板。然而,增材制造产品也用于制造人工组织和器官,可用于研究机构的研究目的或医生和患者会诊之间的研究。随着数字化医学成像的发展,数字化允许从患者的解剖结构重建 3D 模型。个性化医疗设备的典型工作流程始于使用计算 3D 扫描方法对患者的解剖结构进行成像或捕获。此类数据可用于打印患者解剖结构的 3D 模型,或可用于创建个性化设备或植入物。

- 增加政府资金推动增材制造

增材制造具有通过数字流程、通信和成像彻底改变制造业和工业生产格局的巨大潜力。增材制造是一种趋势业务,受到航空航天、汽车、医疗、电子、时尚等各个行业的大量需求。鉴于该行业对国家经济的潜在贡献,各国政府正在制定不同的战略来支持和促进该行业的发展。

限制/挑战

- 设备、机械成本高,缺乏熟练的专业人员

增材制造带来的好处为创建任何 3D 形状和组件开辟了广阔的前景。但并非每家企业都没有能力以可承受的价格将此类活动整合到其业务流程中。阻碍增材制造未来发展的一些最常见原因是设备成本高昂以及该行业缺乏专业人员。

增材制造设备的平均价格在 30 万美元至 150 万美元之间。工业耗材成本从每件 100 美元到 150 美元不等。不过,最终价格取决于所选材料,例如塑料,它被认为是所有其他可用材料中最经济实惠的选择。所需时间也相当长,因为打印一个 40 厘米的物体需要一个多小时。

- 软件效率低下

使用激光粉末床熔合 (PBF) 工艺的增材制造能够构建复杂而精致的形状以及有机结构,而这些结构以前使用传统制造工艺制造起来过于昂贵或复杂。例如,激光 PBF 实现的设计自由度可用于轻量化组件,以构建最复杂的晶格结构,从而更有效地利用材料。但是,激光 PBF 也有其缺点。它包括可能在构建过程中失效的薄壁/高纵横比部件、难以去除的支撑结构、对表面粗糙度的分层效应以及不同的工艺参数设置,例如上表皮和下表皮表面的激光设置。

近期发展

- 今年 2 月,SLM Solutions 推出了 SLM.Quality。这是一款质量保证软件解决方案,可帮助客户更高效地执行构建作业评估、工艺鉴定和零件认证。无论是用于单个零件还是批量生产,SLM.Quality 解决方案都可以在鉴定过程中为工业客户提供支持,提高关键工艺数据的可追溯性和文档记录。这一发展将有助于公司吸引更多客户。

- 2 月,SLM Solutions 和 Assembrix 联合宣布 Assembrix VMS 软件已成功与全球 SLM Solutions 机器集成。这一新合作伙伴关系将满足 OEM 对安全分布式增材制造日益增长的需求,并有助于创建可靠的国际增材制造生态系统。

亚太增材制造市场范围

亚太增材制造市场根据材料类型、 技术和应用进行分类。这些细分市场之间的增长将帮助您分析行业中的主要增长细分市场,并为用户提供有价值的市场概览和市场洞察,以便做出战略决策,确定核心市场应用。

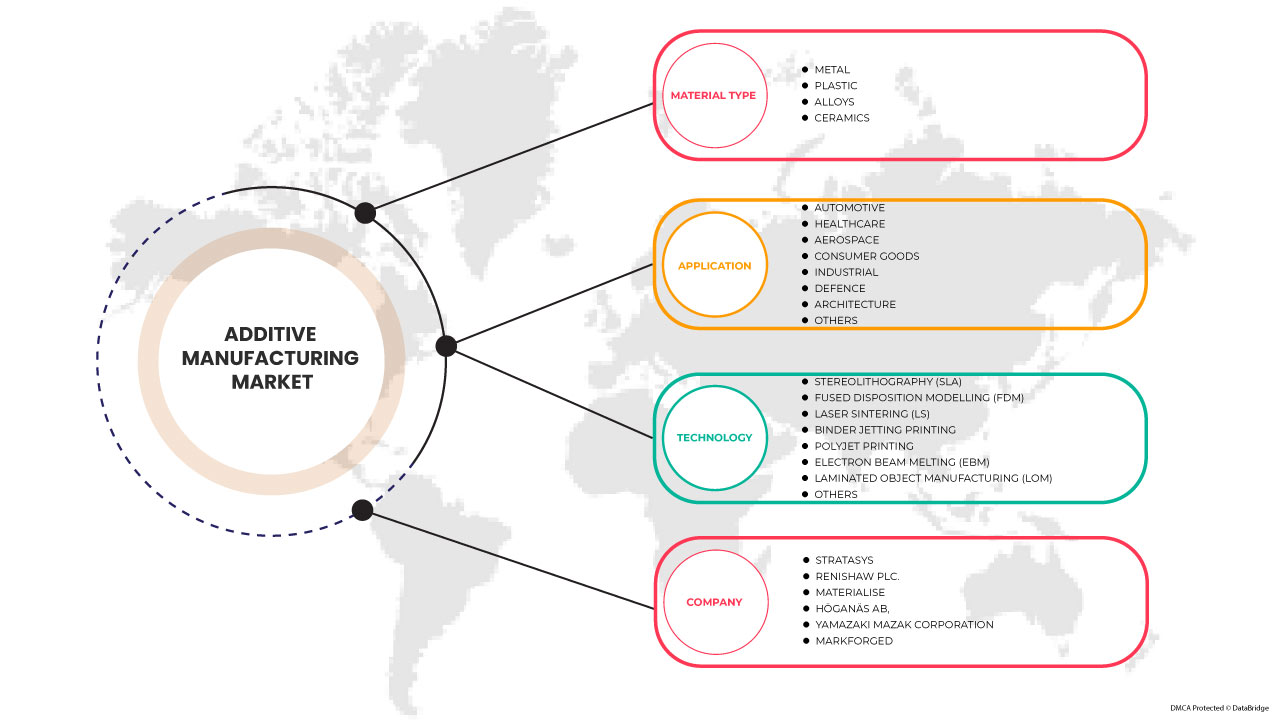

材质类型

- 金属

- 塑料

- 合金

- 陶瓷

根据材料类型,亚太增材制造市场分为金属、塑料、合金和陶瓷四个部分。

技术

- 立体光刻 (SLA)

- 融合处置模型 (FDM)

- 激光烧结(LS)

- 粘合剂喷射印刷

- 多喷射打印

- 电子束熔炼 (EBM)

- 层压物体制造 (LOM)

- 其他的

根据技术,亚太增材制造市场分为八个领域:立体光刻 (SLA)、熔融沉积成型 (FDM)、激光烧结 (LS)、粘合剂喷射打印、Polyjet 打印、电子束熔化 (EBM)、层压物体制造 (LOM) 和其他。

应用

- 汽车

- 卫生保健

- 航天

- 消费品

- 工业的

- 防御

- 建筑学

- 其他的

根据应用,亚太增材制造市场分为八个领域:汽车、医疗保健、航空航天、消费品、工业、国防、建筑和其他。

亚太地区增材制造市场区域分析/见解

亚太增材制造市场根据材料类型技术和应用进行细分。

亚太增材制造市场的国家包括日本、中国、韩国、印度、新加坡、泰国、印度尼西亚、马来西亚、菲律宾、澳大利亚和新西兰以及亚太其他地区。

由于技术的先进发展,中国在亚太增材制造市场占据主导地位。

报告的国家部分还提供了影响市场当前和未来趋势的各个市场影响因素和市场监管变化。数据点下游和上游价值链分析、技术趋势、波特五力分析和案例研究是用于预测各个国家市场情景的一些指标。此外,在提供国家数据的预测分析时,还考虑了亚太地区品牌的存在和可用性以及由于来自本地和国内品牌的激烈或稀缺竞争而面临的挑战、国内关税的影响和贸易路线。

竞争格局和亚太增材制造市场份额分析

亚太增材制造市场竞争格局提供了竞争对手的详细信息。详细信息包括公司概况、公司财务状况、收入、市场潜力、研发投资、新市场计划、生产基地和设施、公司优势和劣势、产品发布、产品试验渠道、产品批准、专利、产品宽度和广度、应用优势、技术生命线曲线。以上提供的数据点仅与公司对亚太增材制造市场的关注有关。

亚太增材制造市场的一些知名参与者包括 SLM Solutions、Proto Labs、Stratasys、Renishaw plc.、Materialise、Titomic Limited.、Höganäs AB、YAMAZAKI MAZAK CORPORATION、Markforged、Ultimaker BV、Optomec, Inc.、ExOne.(Desktop Metal, Inc. 的子公司)、American Additive Manufacturing LLC、ANSYS, Inc.、ARBURG GmbH + Co KG、ENVISIONTEC US LLC、EOS 和 3D Systems, Inc. 等。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 亞太增材製造市場概況

1.4 限制

1.5 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 貨幣和定價

2.5 DBMR三腳架資料驗證模型

2.6 型生命線曲線

2.7 多變量建模

2.8 與關鍵意見領袖的初步訪談

2.9 DBMR 市場地位網格

2.1 市場應用覆蓋網格

2.11 DBMR 市場挑戰矩陣

2.12 DBMR 供應商份額分析

2.13 次要來源

2.14 假設

3 執行摘要

4 項優質見解

4.1 波特五力模型:

4.1.1 新進入者的威脅:

4.1.2 替代品的威脅:

4.1.3 客戶議價能力:

4.1.4 供應商議價能力:

4.1.5 內部競爭(對抗):

4.2 生產消耗分析

4.3 製造商的技術進步

4.4 供應鏈分析

5 監理框架

6 市場概覽

6.1 驅動程式

6.1.1 汽車和航空航太工業對輕量化零件的需求不斷增加

6.1.2 積層製造為各終端用戶產業帶來的優勢

6.1.3 使用積層製造技術輕鬆實現客製化和大量生產

6.1.4 工業化崛起及3D金屬列印技術進步

6.2 限制

6.2.1 設備、機械成本高,缺乏熟練的專業人員

6.2.2 軟體效率低下

6.3 機遇

6.3.1 醫療保健領域的進步

6.3.2 增加政府資金投入,推動積層製造

6.4 挑戰

6.4.1 與材料可用性、開發、驗證和標準化相關的問題

6.4.2 中小型製造商對原型製作過程的誤解

7 亞太增材製造市場(依材料類型)

7.1 概述

7.2 金屬

7.2.1 金屬(依材料類型)

7.2.1.1 鋼材

7.2.1.2 鋁(鋁化物)

7.2.1.3 鈦

7.2.1.4 白銀

7.2.1.5 黃金

7.2.1.6 其他

7.3 塑料

7.3.1 塑膠(依材料類型)

7.3.1.1 丙烯腈丁二烯苯乙烯

7.3.1.2 聚乳酸(PLA)

7.3.1.3 尼龍

7.3.1.4 光聚合物

7.3.1.5 其他

7.3.2 其他,依材料類型

7.3.2.1 聚丙烯

7.3.2.2 高密度聚乙烯

7.3.2.3 聚碳酸酯

7.3.2.4 聚乙烯醇

7.4 合金

7.4.1 合金(依材料類型)

7.4.1.1 工具鋼和馬氏體時效鋼

7.4.1.2 工業純鈦及合金

7.4.1.3 鋁合金

7.4.1.4 鎳基合金

7.4.1.5 鈷鉻合金

7.4.1.6 銅基合金

7.5 陶瓷

7.5.1 陶瓷(依材料種類)

7.5.1.1 玻璃

7.5.1.2 二氧化矽

7.5.1.3 石英

7.5.1.4 其他

8 亞太增材製造市場(按技術)

8.1 概述

8.2 立體光刻技術(SLA)

8.3 融合處置模型(FDM)

8.4 雷射燒結(LS)

8.4.1 雷射燒結(LS),依技術分類

8.4.1.1 選擇性雷射熔化(SLM)

8.4.1.2 選擇性雷射燒結(SLS)

8.4.1.3 直接金屬雷射燒結

8.5 黏合劑噴射列印

8.6 多噴列印

8.7 電子束熔煉(EBM)

8.8 層壓物體製造(LOM)

8.9 其他

9 亞太增材製造市場(按應用)

9.1 概述

9.2 汽車

9.3 醫療保健

9.4 航空航天

9.5 消費品

9.6 工業

9.7 辯護

9.8 架構

9.9 其他

10 亞太地區增材製造市場(按地區)

10.1 亞太地區

10.1.1 中國

10.1.2 日本

10.1.3 印度

10.1.4 韓國

10.1.5 新加坡

10.1.6 印度尼西亞

10.1.7 泰國

10.1.8 菲律賓

10.1.9 澳洲和紐西蘭

10.1.10 馬來西亞

10.1.11 亞太其他地區

11 亞太增材製造市場:公司格局

11.1 公司份額分析:亞太地區

11.2 認證

11.3 成就

11.4 發射

11.5 合併

12 SWOT分析

13 公司簡介

13.1 ANSYS公司

13.1.1 公司概況

13.1.2 收入分析

13.1.3 公司股份分析

13.1.4 產品組合

13.1.5 最近更新

13.2 霍加納斯公司

13.2.1 公司概況

13.2.2 公司股份分析

13.2.3 產品組合

13.2.4 最近更新

13.3 EOS

13.3.1 公司概況

13.3.2 公司股份分析

13.3.3 產品組合

13.3.4 最近更新

13.4 阿博格有限公司

13.4.1 公司概況

13.4.2 公司股份分析

13.4.3 產品組合

13.4.4 最近更新

13.5 Stratasys

13.5.1 公司概況

13.5.2 收入分析

13.5.3 公司股份分析

13.5.4 產品組合

13.5.5 最近更新

13.6 美國添加劑製造有限責任公司

13.6.1 公司概況

13.6.2 產品組合

13.6.3 最近更新

13.7 ENVISIONTEC 美國有限責任公司

13.7.1 公司概況

13.7.2 產品組合

13.7.3 最近更新

13.8 EXONE。 (DESKTOP METAL, INC. 的子公司)

13.8.1 公司概況

13.8.2 收入分析

13.8.3 產品組合

13.8.4 最近更新

13.9 實現

13.9.1 公司概況

13.9.2 收入分析

13.9.3 產品組合

13.9.4 最近更新

13.1 馬克福吉德

13.10.1 公司概況

13.10.2 收入分析

13.10.3 產品組合

13.10.4 最近更新

13.11 OPTOMEC公司

13.11.1 公司概況

13.11.2 產品組合

13.11.3 最近更新

13.12 原型實驗室

13.12.1 公司概況

13.12.2 收入分析

13.12.3 產品組合

13.12.4 年度報告和 SEC 備案最新更新

13.13 雷尼紹股份有限公司。

13.13.1 公司概況

13.13.2 收入分析

13.13.3 產品組合

13.13.4 最近更新

13.14 SLM解決方案

13.14.1 公司概況

13.14.2 收入分析

13.14.3 產品組合

13.14.4 最近更新

13.15 TITOMIC 有限公司。

13.15.1 公司概況

13.15.2 收入分析

13.15.3 產品組合

13.15.4 最近更新

13.16 ULTIMAKER BV

13.16.1 公司概況

13.16.2 產品組合

13.16.3 最近更新

13.17 山崎馬扎克公司

13.17.1 公司概況

13.17.2 PRODUCT PORTFOLIO

13.17.3 RECENT UPDATES

13.18 3D SYSTEM, INC.

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT UPDATES

14 QUESTIONNAIRE

15 RELATED REPORTS

表格列表

表 1 監理框架

表 2 亞太地區積層製造市場(依材料類型劃分),2021-2030 年(百萬美元)

表 3 亞太地區金屬增材製造市場(按地區劃分),2021-2030 年(百萬美元)

表 4 亞太地區金屬增材製造市場(依材料類型劃分),2021-2030 年(百萬美元)

表 5 亞太地區塑膠添加劑製造市場(按地區劃分),2021-2030 年(百萬美元)

表 6 亞太地區塑膠添加劑製造市場(按材料類型劃分),2021-2030 年(百萬美元)

表 7 亞太地區其他增材製造市場(按材料類型劃分),2021-2030 年(百萬美元)

表8 2021-2030年亞太地區增材製造合金市場(按地區劃分)(百萬美元)

表9 2021-2030年亞太地區增材製造合金市場(依材料類型劃分)(百萬美元)

表 10 亞太地區陶瓷增材製造市場(按地區劃分),2021-2030 年(百萬美元)

表 11 亞太地區陶瓷增材製造市場(依材料種類),2021-2030 年(百萬美元)

表 12 亞太增材製造市場(依技術劃分),2021-2030 年(百萬美元)

表 13 亞太地區立體光刻(SLA)增材製造市場,按地區,2021-2030 年(百萬美元)

表 14 2021-2030 年亞太地區增材製造市場中的熔融沈積模型 (FDM)(按地區劃分)(百萬美元)

表 15 亞太地區增材製造市場中的雷射燒結(LS),按地區劃分,2021-2030 年(百萬美元)

表 16 亞太地區增材製造市場中的雷射燒結(LS),依技術分類,2021-2030 年(百萬美元)

表 17 亞太地區黏合劑噴射列印增材製造市場,按地區,2021-2030 年(百萬美元)

表 18 亞太地區增材製造市場中的 POLYJET 列印,按地區,2021-2030 年(百萬美元)

表 19 亞太地區增材製造市場中的電子束熔化(EBM),按地區,2021-2030 年(百萬美元)

表 20 亞太地區增材製造市場中的層壓物製造(LOM),按地區劃分,2021-2030 年(百萬美元)

表 21 亞太地區其他增材製造市場,按地區劃分,2021-2030 年(百萬美元)

表 22 亞太增材製造市場(按應用劃分),2021-2030 年(百萬美元)

表 23 亞太地區汽車增材製造市場(按地區劃分),2021-2030 年(百萬美元)

表 24 亞太地區增材製造醫療保健市場(按地區劃分),2021-2030 年(百萬美元)

表 25 亞太航空航太增材製造市場(按地區劃分),2021-2030 年(百萬美元)

表 26 亞太地區積層製造市場消費品(按地區劃分),2021-2030 年(百萬美元)

表 27 亞太地區工業積層製造市場(按地區劃分),2021-2030 年(百萬美元)

表 28 亞太地區國防增材製造市場(按地區劃分),2021-2030 年(百萬美元)

表 29 亞太地區積層製造市場建築(按地區劃分),2021-2030 年(百萬美元)

表 30 亞太地區其他增材製造市場,按地區劃分,2021-2030 年(百萬美元)

表 31 亞太增材製造市場(按國家/地區劃分),2021-2030 年(百萬美元)

表 32 亞太增材製造市場(依材料類型),2021-2030 年(百萬美元)

表 33 2021-2030 年亞太地區金屬積層製造市場(依材料類型劃分)(百萬美元)

表 34 亞太地區塑膠添加劑製造市場,依材料類型,2021-2030 年(百萬美元)

表 35 亞太地區積層製造市場其他部分(依材料類型),2021-2030 年(百萬美元)

表 36 2021-2030 年亞太地區增材製造合金市場(按材料類型劃分)(百萬美元)

表37 亞太地區陶瓷增材製造市場(依材料種類),2021-2030年(百萬美元)

表 38 亞太增材製造市場(依技術劃分),2021-2030 年(百萬美元)

表 39 亞太地區增材製造市場中的雷射燒結(LS),依技術分類,2021-2030 年(百萬美元)

表 40 亞太增材製造市場,依應用,2021-2030 年(百萬美元)

表 41 中國增材製造市場(依材料類型),2021-2030 年(百萬美元)

表 42 中國增材製造市場金屬,依材料類型,2021-2030 年(百萬美元)

表43 中國塑膠添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表 44 中國其他增材製造市場,依材料類型,2021-2030 年(百萬美元)

表45 中國增材製造市場合金,依材料類型,2021-2030年(百萬美元)

表46 中國陶瓷增材製造市場,依材料類型,2021-2030年(百萬美元)

表 47 中國增材製造市場(依技術分類),2021-2030 年(百萬美元)

表 48 中國增材製造市場中的雷射燒結(LS),依技術分類,2021-2030 年(百萬美元)

表 49 中國增材製造市場,依應用,2021-2030 年(百萬美元)

表 50 日本增材製造市場(依材料類型),2021-2030 年(百萬美元)

表 51 日本金屬積層製造市場,依材料類型,2021-2030 年(百萬美元)

表52 日本塑膠添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表 53 日本其他積層製造市場,依材料類型,2021-2030 年(百萬美元)

表 54 日本增材製造市場合金(依材料類型),2021-2030 年(百萬美元)

表55 日本陶瓷添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表 56 日本增材製造市場(依技術分類),2021-2030 年(百萬美元)

表 57 日本增材製造市場中的雷射燒結(LS),依技術分類,2021-2030 年(百萬美元)

表 58 日本添加劑製造市場,依應用,2021-2030 年(百萬美元)

表 59 印度積層製造市場(依材料類型),2021-2030 年(百萬美元)

表 60 印度積層製造市場金屬,依材料類型,2021-2030 年(百萬美元)

表61 印度塑膠添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表62 印度其他積層製造市場,依材料類型,2021-2030年(百萬美元)

表 63 印度積層製造市場合金,依材料類型,2021-2030 年(百萬美元)

表64 印度陶瓷添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表 65 印度積層製造市場(依技術分類),2021-2030 年(百萬美元)

表 66 印度積層製造市場中的雷射燒結(LS),依技術分類,2021-2030 年(百萬美元)

表 67 印度添加劑製造市場,依應用,2021-2030 年(百萬美元)

表 68 韓國增材製造市場(依材料類型),2021-2030 年(百萬美元)

表 69 韓國金屬積層製造市場,依材料類型,2021-2030 年(百萬美元)

表70 韓國塑膠添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表71 韓國其他增材製造市場,依材料類型,2021-2030年(百萬美元)

表72 韓國增材製造市場合金,依材料類型,2021-2030年(百萬美元)

表73 韓國陶瓷增材製造市場,依材料類型,2021-2030年(百萬美元)

表 74 韓國增材製造市場(依技術分類),2021-2030 年(百萬美元)

表75 韓國增材製造市場中的雷射燒結(LS),依技術分類,2021-2030年(百萬美元)

表 76 韓國添加劑製造市場,依應用,2021-2030 年(百萬美元)

表 77 新加坡增材製造市場(依材料類型),2021-2030 年(百萬美元)

表78 新加坡金屬積層製造市場,依材料類型,2021-2030年(百萬美元)

表79 新加坡塑膠添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表80 新加坡其他增材製造市場,依材料類型,2021-2030年(百萬美元)

表81 新加坡增材製造市場合金,依材料類型,2021-2030年(百萬美元)

表82 新加坡陶瓷增材製造市場(依材料類型),2021-2030年(百萬美元)

表83 新加坡增材製造市場(依技術分類),2021-2030年(百萬美元)

表84 新加坡增材製造市場中的雷射燒結(LS),依技術分類,2021-2030年(百萬美元)

表85 新加坡添加劑製造市場,依應用,2021-2030(百萬美元)

表86 印尼添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表87 印尼金屬增材製造市場,依材料類型,2021-2030年(百萬美元)

表88 印尼塑膠添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表89 印尼其他增材製造市場,依材料類型,2021-2030年(百萬美元)

表90 2021-2030年印尼增材製造市場合金依材料類型(百萬美元)

TABLE 91 INDONESIA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 92 INDONESIA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 93 INDONESIA LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 94 INDONESIA ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 95 THAILAND ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 96 THAILAND METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 97 THAILAND PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 98 THAILAND OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 99 THAILAND ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 100 THAILAND CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 101 THAILAND ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 102 THAILAND LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 103 THAILAND ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 104 PHILIPPINES ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 105 PHILIPPINES METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 106 PHILIPPINES PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 107 PHILIPPINES OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 108 PHILIPPINES ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 109 PHILIPPINES CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 110 PHILIPPINES ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 111 PHILIPPINES LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 112 PHILIPPINES ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 113 AUSTRALIA & NEW ZEALAND ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 114 AUSTRALIA & NEW ZEALAND METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 115 AUSTRALIA & NEW ZEALAND PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 116 AUSTRALIA & NEW ZEALAND OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 117 AUSTRALIA & NEW ZEALAND ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 118 AUSTRALIA & NEW ZEALAND CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

表119 澳洲及紐西蘭增材製造市場(依技術分類),2021-2030年(百萬美元)

表120澳洲及紐西蘭增材製造市場的雷射燒結(LS),依技術分類,2021-2030年(百萬美元)

表 121 澳洲及紐西蘭添加劑製造市場,依應用,2021-2030 年(百萬美元)

表122 馬來西亞增材製造市場,依材料類型,2021-2030年(百萬美元)

表123 馬來西亞金屬增材製造市場,依材料類型,2021-2030年(百萬美元)

表124 馬來西亞塑膠添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表125 馬來西亞其他增材製造市場,依材料類型,2021-2030年(百萬美元)

表126 馬來西亞增材製造市場合金,依材料類型,2021-2030年(百萬美元)

表127 馬來西亞陶瓷添加劑製造市場,依材料類型,2021-2030年(百萬美元)

表 128 馬來西亞增材製造市場(依技術分類),2021-2030 年(百萬美元)

表129 馬來西亞增材製造市場中的雷射燒結(LS),依技術分類,2021-2030年(百萬美元)

表130 馬來西亞增材製造市場,依應用,2021-2030(百萬美元)

表 131 亞太其他地區增材製造市場(依材料類型),2021-2030 年(百萬美元)

图片列表

圖1 亞太地區增材製造市場

圖 2 亞太增材製造市場:數據三角測量

圖 3 亞太增材製造市場:DROC 分析

圖 4 亞太增材製造市場:亞太地區與區域市場分析

圖5 亞太增材製造市場:公司研究分析

圖 6 亞太增材製造市場:類型生命線曲線

圖 7 亞太增材製造市場:多元模型

圖 8 亞太增材製造市場:訪談人口統計

圖 9 亞太增材製造市場:DBMR 市場地位網格

圖 10 亞太增材製造市場:市場最終用戶覆蓋網格

圖 11 亞太增材製造市場:市場挑戰矩陣

圖 12 亞太增材製造市場:供應商份額分析

圖 13 亞太增材製造市場:細分

圖 14 預計汽車和航空航太工業對輕型零件的需求不斷增長將在預測期內推動亞太增材製造市場的發展

圖 15 預計金屬領域將在 2022 年和 2029 年佔據亞太增材製造市場的最大份額

圖 16 亞太增材製造市場的驅動因素、限制因素、機會與挑戰

圖 17 亞太增材製造市場:依材料類型,2022 年

圖 18 亞太增材製造市場:依技術劃分,2022 年

圖 19 亞太增材製造市場:依應用,2022 年

圖 20 亞太增材製造市場:快照(2022 年)

圖 21 亞太增材製造市場:依國家劃分(2022 年)

圖 22 亞太增材製造市場:依國家(2023 年及 2030 年)

圖 23 亞太增材製造市場:依國家(2022 年及 2030 年)

圖 24 亞太增材製造市場:依材料類型(2023-2030 年)

圖25 亞太增材製造市場:2022年公司佔有率(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。