Asia Pacific Cast Films Market

市场规模(十亿美元)

CAGR :

%

USD

4.37 Billion

USD

6.60 Billion

2025

2033

USD

4.37 Billion

USD

6.60 Billion

2025

2033

| 2026 –2033 | |

| USD 4.37 Billion | |

| USD 6.60 Billion | |

| % | |

|

亚太铸片市场分割,按材料分列(聚乙烯(低敏聚乙烯)、低敏聚乙烯(LLDPE)、高敏聚乙烯(HDPE)、多丙烯(Cast Polypropylene)、双氧偏东方聚丙烯(BOPP)、聚酰胺、聚氯乙烯等)、厚度(31-50微米、上30微米、51-70微米和70微米以上)、包装格式(Pouches、Bags、Lamints、包装和Labels)、地层结构(多层和单层)、应用(食品和百草原(生产Meat & Pevertry、Frozen产品、水果和蔬菜、新鲜肉类和肉类、包装产品、奶制品等)、工业、个人护理、制药(Drug包装、疫苗包装、其他)、电学和纺织等)

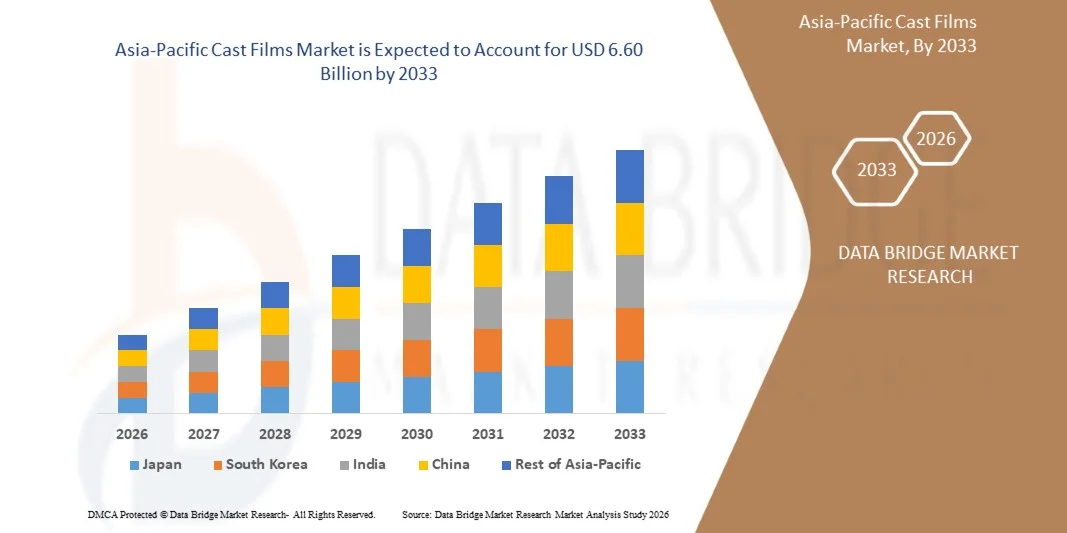

亚太铸片市场规模

- 亚太铸片市场规模估价2025年4.37亿美元并可望达到至2033年达到6.60亿美元, 以美元计CAGR为 5.4%预测期间

- 铸造薄膜是熔化聚合物树脂所出出的一种塑料薄膜,并把它从平地上接入冷却的铸造薄卷上,形成平滑而统一的薄膜. 铸片通常由聚丙烯(CPP)和聚乙烯(PE)等材料制取. 亚太铸造电影市场是指使用铸造胶片挤塑工艺所制造的平面出品塑料胶片的出品和消费,主要使用聚丙烯(PP),聚乙烯(PE)等材料和特用聚合物.

亚太铸片市场分析.

- 亚太铸片市场是本区域灵活包装和工业材料景观的重要组成部分,支持食品和饮料、药品、个人护理、农业和工业包装的应用。 铸币片因其优异的清晰度,统一的厚度,出色的封装性能,以及高生产效率而受到重视,成为高容量和精准包装应用中被吹出被吹出胶片的首选替代品.

- 市场增长由对灵活包装、轻量级材料和可持续包装解决方案的需求增加所驱动。 增加包装食品、即食用餐和药品的消费,以及转向可回收和可淡化的材料,正在加速采用消费和工业部门的电影。

- 预计食品和饮料业仍将是亚太电影市场的主要终端使用部门。 需要耐湿、高屏障和有视觉吸引力的包装来支持需求,这些包装可提高保质期,确保产品安全,并支持品牌区分,同时也有利于高速和高成本效益的包装操作。

- 中国预计在2026年以44.56%的股权领先亚太铸片市场,在预测期间增长最快,为5.5%. 本区域的增长得到快速城市化、食品加工业扩大、消费品生产增加以及亚太区域强大的制造业基地的支持。

- 印度预计将是增长最快的国家,在预测期间,CAGR在放映电影市场上占6.5%,其动力是快速城市化、对灵活包装的需求增加以及食品加工和电子商务工业的扩大。 扩大包装食品,个人护理,药品消费,加快了全国对高性能出品电影的需求. 此外,有组织零售的增长、制造业基础设施的改善以及对可持续和可回收包装解决方案的投资增加,进一步支持了印度的市场扩张。

- 聚乙烯(PE) Cast Films部分预计将在2026年拥有最大的市场份额65.02%,其驱动力在于其成本效益,灵活性,优秀的可封接性和可回收性. PE出品电影被广泛用于食品包装,收缩电影,拉伸包装,和农业电影,使其在各种应用上具有高度的多能性.

《范围和亚太铸片市场分割报告》

| 属性 | 亚太铸片市场关键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 亚太

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

亚太铸片市场趋势.

“通过可复制的单片-主要电影”

- 越来越多地采用可回收的单材出品电影为亚太出品电影市场提供了巨大的增长机会。 监管压力、可持续性目标和消费者意识正驱动着对符合循环经济原则的包装解决方案的需求。 单相材料铸造的胶片设计为完全可回收,既能满足性能要求,又能满足环境要求,为面临回收挑战的多层复合胶片提供了可行的替代品.

- 意大利面条品牌Garofalo采用了由GT Polifilm利用SABIC认证的环状聚丙烯所制造的单肽丙烯(PP)膜所制成的面条包装. 生成的单聚丙烯材料袋可在现有的聚丙烯废物流中进行再生,表明单聚丙烯材料薄膜在食品包装中的实际应用

- SüDPACK在其纯线产品家族下推出了可回收的单材料聚丙烯和聚乙烯膜来做咖啡包装. 这些胶片在保持包装功能的同时,为常规复合结构提供了可回收的替代品.

亚太铸片市场动态.

驱动程序

对高绩效灵活包装解决方案的需求增加

- 由于食品和饮料、个人护理、药品和消费品等关键最终用户部门对高性能的灵活包装解决方案的需求不断增加,亚太铸片市场得到了显著推动。 软包装格式,包括邮袋、分水箱、过度包装和薄膜结构,由于它们具有较轻的特性、机械强度、清晰度和屏障性能等优异的组合,因此越来越比硬性结构更受青睐,所有这些都是诸如铸造聚丙烯等铸片和相关结构的标志。 这种转变源于消费者对方便的偏好不断演变,储存期延长,产品呈现有吸引力,以及运输和材料使用的成本效率,而硬包装往往无法与之相匹配。

- 2025年,Jindal Poly Films宣布进行8400万美元的重大投资,以用新的BOPP,PET和CPP电影制作线来扩充其Nashik设施. 这种战略性资本支出明确旨在加强灵活包装胶片的能力,以满足市场需求,特别是在食品、个人护理和药品应用方面的市场需求,强调业界认识到灵活包装是关键的增长驱动力。

- UFlex在2024年委托其俄罗斯设施装有年容量为18 000吨的6.5米宽的高级CPP胶片线,直接满足客户对世界各地包装溶液中使用的高性能活性胶片的要求。 这种扩大不仅提高了生产能力,而且反映了对能提高清晰度、可封装性和耐久性的灵活胶片底片的需求日益增加,从而在战略上与这种需求保持一致。

限制/挑战

关于塑料使用和处置的严格环境条例

- 有关塑料使用和处置的严格环境条例是亚太电影市场的一个重要制约因素。 各区域的政府正在加强与塑料废物管理、再循环任务和生产者责任框架扩展有关的政策。 这些监管措施正在改变包装材料的选择,并影响整个价值链的投资决定。 随着监管审查的加强,制造商面临更多的合规要求,提高了业务的复杂性和成本结构。

- 南澳大利亚州实施了一项禁止小型单一用途塑料物品的禁令,例如酱油鱼包和食品服务和方便包装中常用的其他塑料用具。 对典型塑料包装格式的区域禁令对铸造胶片应用部分造成压力并驱使对替代材料或环境合格度提高的重塑胶片的需求。

- 印度更新的单一用途塑料监管要求强制可追溯性,扩大生产者责任(EPR)目标,以及对属于被禁类别的薄塑料薄膜的限制. 包装厂商,包括生产铸造和活性胶片的厂商,必须调整工艺和材料选择,以适应这些不断变化的要求,从而导致业务调整和合规投资。

亚太铸片市场范围.

亚太铸片市场按材质,厚度,包装格式,地层结构,应用划分为五段.

- 以材料

根据材料,亚太铸片市场被分出成聚乙烯,聚丙烯,聚酰胺,PVC等. 聚乙烯被进一步分化为线性低密度聚乙烯(LLDPE),低密度聚乙烯(LDPE),高密度聚乙烯(HDPE). 聚丙烯被进一步分解为铸造聚丙烯(CPP),双向聚丙烯(BOPP). 2026年,聚乙烯部分预计将以65.02%的市场份额主导市场. 聚乙烯因其成本效益高,封存性好,灵活性好,可回收性好而主导了亚太铸片市场. 食品、消费品和农业对轻量级、耐用和耐湿包装的需求不断增长,这正在推动人们采用。 其与高速处理的相容性进一步支持了广泛的工业用法.

聚酰胺预计在预测期间增长最快,CAGR为5.8%。 聚酰胺铸造胶片由于具有较高的机械强度、耐穿孔性能以及高屏障特性来对抗氧气和芳香而获得牵引力。 对需要延长保质期和产品完整性的优质食品和药品包装的需求日益增加,大大加快了以聚酰胺为原料的铸造胶片的采用。

- 由 T 键居住

在厚度的基础上,亚太铸片市场被分出为31–50微米,可达30微米,51–70微米,超过70微米. 2026年,31-50微米部分预计将以38.19%的市场份额占据市场主导地位,预计预测期间CAGR增长最快,为5.7%. 31-50微米厚度部分的驱动力是,对能兼顾材料效率和机械强度的下加装轻量级包装物的需求不断增加。 这一范围提供了最佳耐久性、灵活性和成本控制,因此在食品包装、邮袋和多层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层层高度偏好。

- 按P类刻录格式

在包装格式的基础上,亚太铸片市场被分出为邮袋,袋袋,平板,包装,标签. 2026年,邮袋部分预计将以38.88%的市场份额占据市场主导地位,预计在预测期间,CAGR增长最快,为5.8%. 邮袋越来越受欢迎,因为对方便、便携和可再出售的包装格式的需求而加剧。 铸片使邮袋中具有更高的清晰度、可打印性和屏障性能,支持食品、饮料和药品中的应用。 其轻量级性质也使运输和物资成本大幅降低.

- 由 L 键ayer 结构

在分层结构的基础上,亚太铸片市场被分出多层,单层. 2026年,多层次部分预计将以64.31%的市场份额占据市场主导地位,预计在预测期间,CAGR增长最快,为5.7%。 多层铸造胶片的驱动力在于对加强屏障防护,机械强度,以及架寿命延长的日益需要. 结合不同的聚合物可以提高抗水分,抗氧,抗光的性能,使多层结构成为高保值食品,药品,工业包装的必备条件,需要上级产品保存.

- A级申请

在应用的基础上,亚太铸片市场被分入食品和饮料,工业,个人护理,药品,电器和电子,纺织等行业. 2026年,食品和饮料部分预计将以34.57%的市场份额来主导市场. 食品和饮料部分通过增加包装、加工和即食产品消费来推动电影的投影需求。 铸片提供了极佳的耐湿性,密封完整性和视觉吸引力,有助于延长保质期,确保食品安全,同时满足消费者日益增长的对方便包装格式的偏好.

预计在预测期间,CAGR增长最快,为6.1%。 由于需要高屏障、耐用化学品和防止污染,药品包装需求正在推动采用铸片。 铸片确保了产品稳定性、剂量安全以及监管合规性,使其在迅速扩大的保健部门中成为水泡包、接袋和医疗包装所必不可少的。

亚太铸片市场区域分析.

- 中国主导亚太铸片市场,占2026年收入份额最大,为44.56%,辅以其广泛的制造业生态系统和食品加工,药品,消费电子产品,汽车零部件包装等领域的领先地位. 该国受益于大规模挤压能力、竞争性生产成本和强劲的国内消费,成为区域内放映电影的主要供应中心。 中国制造商继续投资于高速挤压线、多层铸片技术和可回收材料配方,以满足不断变化的质量要求以及国内和国际客户日益增长的可持续性期望。

- 日本在食品包装、医疗应用和电子产品保护方面对优质和特长电影的高需求推动下,正在目睹亚太影视市场稳步增长。 国家先进技术能力和精准制造为重点,支持高屏蔽,高凝聚,功能性铸片的发展. 此外,越来越强调可持续材料、可生物降解配方和轻量级包装解决方案,有助于日本市场持续扩大。

- 印度正在成为亚太铸造电影景观中增长最快的市场之一,得到灵活包装需求迅速增长、电子商务活动扩大以及包装食品和个人护理产品消费增加的支持。 国内生产能力投资的增加、政府促进工业增长的有利举措以及物流和零售部门越来越多地采用拉伸和紧凑的胶片正在加速市场发展。 此外,转向可回收和具有成本效益的包装材料正在进一步加强印度在区域铸片市场的增长轨迹。

日本亚太铸片市场透视

日本亚太铸片市场在2026年收获了亚太收入中的最大份额,在消费电子产品包装、食品加工和医药应用中的广泛使用为燃料。 国内主要角色继续扩大能力,并投资于先进的多层可回收的铸片技术,以满足不断提高的质量和可持续性要求。

印度 亚太铸片市场透视

印度亚太铸片市场预计将在食品包装、药用水泡包装、医疗产品和工业压层物需求增加的推动下以强劲的速度增长。 有组织的食品零售部门迅速扩大,药品出口增加,电子商务包装增长,是需求的主要驱动力. 以塑料废物管理、提高回收率和包装标准化为目标的政府举措,以及对灵活包装的成本效益敏感的需求,正在鼓励制造商采用轻量级、低度和可回收的铸造薄膜解决方案。 此外,当地品牌和合同包装商的崛起继续支持印度持续使用电影。

亚太铸片市场股份

亚太铸片市场主要由历史悠久的公司主导,包括:

- Amcor plc (BERY Global) (瑞士)

- UFlex有限公司(印度)

- 英特普拉斯集团(美国)

- 金达尔电影有限公司(印度)

- 阿拉伯集团(厄瓜多尔)

- Bishof + Klein SE & CO. KG(德国)

- (美国)

- Polifilm GmbH(德国)

- PROFOL GmbH(德国)

- FUTAMURA 化学公司,LTD.(日本)

- 多聚体( 印度)

- 泰国电影工业公共有限公司(泰国)

- (马来西亚)

- 波利巴克·普拉斯蒂克(土耳其)

- 科波尔国际有限公司(印度)

- 3B 胶片限制(印度)

- 阿尔法·马拉松电影激起技术(美国)

- 云膜包装材料有限公司(中国)

- IPG(加拿大)

- 金川包装 (CPP电影)(中国)

- 潘维尔塔·卡克拉肯卡纳(印度尼西亚)

- Plastchim-T (俄罗斯)

- Bhineka Tatamulya工业中心。 (印度尼西亚)

- 塔基加瓦公司(日本)

亚太铸片市场最新动态

- 2025年7月,Inteplast Group收购了位于德国西南部的Walldürn的塑料胶片制造商Perga. 这一决定标志着Inteplast首次进入亚太,并将佩尔加带入了公司所设计的电影部门. 这一发展帮助了公司在公司当年的收视收入.

- 2025年6月,Amcor推出了首款更能持续的Perflex收缩袋,为Butterball的火鸡乳房包装提供集成手柄,取代了传统的网包. 新设计减少了包装材料,提高了生产效率,消除了人工打网的需要. 与现在的包装相比,Perflex袋实现了碳足迹减少22%和水消耗降低22%. 这一创新通过提供低影响包装解决方案,满足日益增长的客户和对生态友好材料的监管需求,提高了Amcor的可持续性。

- 2024年8月,金达尔保利电影公司在印度新增了BOPP电影制作线. 扩大的目的是提高产出能力并满足不断增长的灵活包装需求。 它加强了公司在包装电影市场中的地位.

- 2025年9月,UFlex宣布由Morris Packaging LLC和UFlex Packaging Inc.建立战略伙伴关系,提供创新而可持续的编织袋系列. 合作加强了UFlex在亚太包装市场的存在并扩大其可持续产品供应。 这一举动突出了公司在包装解决方案方面注重创新和亚太扩展。

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 亚太卡片市场概况

1.4 货币和价格

1.5 限制

1.6 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 DBMR 爆炸物数据评估模式

2.5 与关键意见牵头人进行初步接触

2.6 DBMR市场定位资源

2.7 自愿共享分析

2.8 模拟模型

2.9 材料类型时间线

2.1 市场应用覆盖资源

2.11 第二个来源

2.12 假设

3 执行摘要

4 序言

4.1 科学分析

4.2 五军分析

4.3 raw 材料覆盖——亚洲-太平洋卡斯特胶片市场

4.3.1 聚苯乙烯

4.3.1.1 聚乙烯

4.3.2 罂粟(PP)

4.3.3 邮政和交通公司

4.3.4 艾滋病的积极性和进程

4.3.5 燃料、修理和移动

4.4 亚太卡片市场制造商的技术改进

4.4.1 增加的多管交流技术

4.4.2 高比率死亡和统一制度通知

4.4.3 一体化和数字程序控制

4.4.4 高性能和特种胶片的开发

4.4.5 持久性材料和程序说明

4.4.6 加强与易碎包装程序的协调

4.4.7 提高能效和高产出生产线

4.4.8 结论

4.5 亚洲卡片市场选举标准

4.5.1 生产质量、电影表演和娱乐

4.5.2 制造能力和技术软件

4.5.3 生产手工业生产和集成能力

4.5.4 供应适应性和作业性

4.5.5 可持续性证书和规章遵守

4.5.6 费用竞争和估价提案总额

4.5.7 技术支助和客户服务能力

4.5.8 结论

4.6 供应分析

4.6.1 概况

4.6.2 伦敦费用

4.6.3 语言服务的重要性

4.7 气候变化

4.7.1 环境问题

4.7.2 工业反应

4.7.3 政府的作用

4.7.4 分析建议

4.8 政策分析

5 监管

5.1 产品分类

5.2 核证的标准

5.3 安全标准

5.3.1 材料处理和储存

5.3.2 运输和救济

5.3.3 放射性识别

6 市场概况

6.1 驾驶员

6.1.1 高性能易碎包装解决方案的需求

6.1.2 包装和收获部门的强劲成长

6.1.3 化学胶片喷发技术改进

6.2 障碍

6.2.1 关于使用和处置的严格环境条例

6.2.2 恢复限制多层胶片结构

6.3 机会

6.3.1 逐步采用可回收的多毛片胶片

6.3.2 慈善和保健部门的需求

6.4 挑战

6.4.1 压低材料价格

6.4.2 利用替代包装办法增强竞争力

7 亚太卡斯特胶片市场,按材料分列。

7.1 概况

7.2 按材料分列的2018-2033年亚洲-太平洋卡斯特胶片市场情况(美元)

7.2.1 聚乙烯

7.2.2 罂粟

7.2.3 聚氨酯

7.2.4聚氯乙烯

7.2.5 其他项目

7.3 2018-2033年按类型分列的卡斯特胶片市场上的亚洲-全氟乙烷(千美元)

7.3.1 低密度聚苯乙烯

7.3.2 低密度聚乙烯(LPE)

7.3.3 高密度聚乙烯(氢)

7.4 2018-2033年按地区分列的卡斯特胶片市场上的亚洲-多氯乙烯(千美元)

7.4.1 亚洲及太平洋

7.4.2 北美

7.4.3 欧洲

7.4.4 南美洲

7.4.5 中东和非洲

7.5 2018-2033年按类型分列的卡斯特胶片市场上的亚洲-全氟丙烯(美元)

7.5.1 罂粟(CPP)

7.5.2 有机罂粟(BOPP)

7.6 2018-2033年按区域分列的亚洲-太平洋电影市场上的花样球(千美元)

7.6.1 亚洲及太平洋

7.6.2 北美

7.6.3 欧洲

7.6.4 南美洲

7.6.5 中东和非洲

7.7 2018-2033年按区域分列的卡斯特胶片市场中的亚洲-全氟聚氨酯(美元)

7.7.1 亚洲及太平洋

7.7.2 北美

7.7.3 欧洲

7.7.4 南美洲

7.7.5 中东和非洲

7.8 按区域分列的2018-2033年亚洲-太平洋电影市场(千美元)

7.8.1 亚洲及太平洋

7.8.2 北美

7.8.3 欧洲

7.8.4 南美洲

7.8.5 中东和非洲

7.9 2018-2033年按区域分列的卡斯特胶片市场上的亚洲-太平洋其他国家(千美元)

7.9.1 亚太

7.9.2 北美

7.9.3 欧洲

7.9.4 南美洲

7.9.5 中东和非洲

8 亚太卡斯特胶片市场,按Thickness

8.1 概况

8.2 2018-2033年亚洲-太平洋卡斯特胶片市场(美元)

8.2.1 31-50个军事单位

8.2.2 至多30个军事单位

8.2.3 51-70个军事单位

8.2.4 70多分机

8.3 2018-2033年按地区分列的亚洲-太平洋31-50个卡斯特胶片市场中的数字(千美元)

8.3.1 亚太

8.3.2 北美

8.3.3 欧洲

8.3.4 南美洲

8.3.5 中东和非洲

8.4 2018-2033年按地区分列的亚洲卡斯特胶片市场中30多米(千美元)

8.4.1 亚太

8.4.2 北美

8.4.3 欧洲

8.4.4 南美洲

8.4.5 中东和非洲

8.5 2018-2033年按区域分列的亚太51至70个卡斯特胶片市场中的数字(千美元)

8.5.1 亚太

8.5.2 北美

8.5.3 欧洲

8.5.4 南美洲

8.5.5 中东和非洲

8.6 2018-2033年按区域分列的亚洲-太平洋70多米卡特胶片市场(千美元)

8.6.1 亚太

8.6.2 北美

8.6.3 欧洲

8.6.4 南美洲

8.6.5 中东和非洲

8.7 2018-2033年亚太卡斯特胶片市场(美元)

9个亚洲卡片市场,按包装格式

9.1 概况

9.1.1 POUCHES

9.1.2 BAGS公司

9.1.3 减轻损失

9.1.4 行动计划

9.1.5 实验室

9.2 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场情况(千美元)

9.2.1 亚太

9.2.2 北美

9.2.3 欧洲

9.2.4 南美洲

9.2.5 中东和非洲

9.3 2018-2033年按地区分列的亚洲-太平洋卡斯特胶片市场中的蝙蝠(美元)

9.3.1 亚太

9.3.2 北美

9.3.3 欧洲

9.3.4 南美洲

9.3.5 中东和非洲

9.4 2018-2033年按区域分列的卡斯特胶片市场中的亚洲-太平洋泻药(千美元)

9.4.1 亚太

9.4.2 北美

9.4.3 欧洲

9.4.4 南美洲

9.4.5 中东和非洲

9.5 2018-2033年按区域分列的亚洲-太平洋电影市场(千美元)

9.5.1 亚洲及太平洋

9.5.2 北美

9.5.3 欧洲

9.5.4 南美洲

9.5.5 中东和非洲

9.6 2018-2033年按地区分列的卡斯特胶片市场中的亚洲-太平洋实验室(美元)

9.6.1 亚太

9.6.2 北美

9.6.3 欧洲

9.6.4 南美洲

9.6.5 中东和非洲

10由莱尔结构公司制作的亚洲-太平洋卡斯特胶片市场.

10.1 概况

10.2 亚太卡斯特胶片市场,由莱耶尔结构公司制作,2018-2033年(美元)

10.2.1 多元型

10.2.2 货币

10.3 2018-2033年按区域划分的亚洲-太平洋电影市场上的多面体(千美元)

10.3.1 亚洲及太平洋

10.3.2 北美

10.3.3 欧洲

10.3.4 南美洲

10.3.5 中东和非洲

10.4 2018-2033年按地区分列的卡斯特胶片市场的亚洲-太平洋货币(千美元)

10.4.1 亚太

10.4.2 北美

10.4.3 欧洲

10.4.4 南美洲

10.4.5 中东和非洲

11 亚太卡斯特胶片市场,按应用.

11.1 概况

11.2 按申请分列的2018-2033年亚洲-太平洋卡斯特胶片市场情况(千美元)

11.2.1 食物和饮料

11.2.2 工业

11.2.3 人员照料

11.2.4 药剂

11.2.5 电子设备和电子设备

11.2.6 文本

11.2.7 其他人员

11.3 2018-2033年按类型分列的亚洲-太平洋卡斯特胶片市场上的食品和饮料(千美元)

11.3.1 加工的肉类和肉类

11.3.2 弗罗岑产品

11.3.3 易碎和易碎

11.3.4 羊肉和肉酱

11.3.5 冲突产品

11.3.6 飞机产品

11.3.7 废品

11.3.8 其他问题

11.4 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场的食品和饮料(千美元)

11.4.1 亚太

11.4.2 北美

11.4.3 欧洲

11.4.4 南美洲

11.4.5 中东和非洲

11.5 按区域分列的2018-2033年亚洲-太平洋工业卡斯特胶片市场(千美元)

11.5.1 亚洲及太平洋

11.5.2 北美

11.5.3 欧洲

11.5.4 南美洲

11.5.5 中东和非洲

11.6 2018-2033年按区域分列的卡斯特胶片市场中的亚洲-太平洋人员护理(千美元)

11.6.1 亚洲及太平洋

11.6.2 北美

11.6.3 欧洲

11.6.4 南美洲

11.6.5 中东和非洲

11.7 2018-2033年按类型划分的亚洲-太平洋电影市场

11.7.1 毒品包装

11.7.2 真空包装

11.7.3 其他问题

11.8 2018-2033年按地区分列的亚洲-太平洋胶片市场上的商品(千美元)

11.8.1 亚洲及太平洋

11.8.2 北美

11.8.3 欧洲

11.8.4 南美洲

11.8.5 中东和非洲

11.9 2018-2033年按区域分列的中亚胶片市场上的亚洲-太平洋电子学和电子学(10万美元)

11.9.1 亚洲及太平洋

11.9.2 北美

11.9.3 欧洲

11.9.4 南美洲

11.9.5 中东与非洲

11.1 2018-2033年按区域分列的卡斯特电影市场亚洲-太平洋版(千美元)

11.10.1 亚洲及太平洋

11.10.2 北美

11.10.3 欧洲

11.10.4 南美洲

11.10.5 中东和非洲

11.11 2018-2033年按区域分列的卡斯特胶片市场上的亚洲-太平洋其他国家(千美元)

11.11.1 亚洲及太平洋

11.11.2 北美

11.11.3 欧洲

11.11.4 南美洲

11.11.5 中东和非洲

按区域分列的亚洲-太平洋卡斯特胶片市场

12.1 亚洲-太平洋

12.1.1 中国

12.1.2 日本

12.1.3 印度

12.1.4 韩国南部

12.1.5 泰国

12.1.6 泰国

12.1.7 印度尼西亚

12.1.8 澳大利亚

12.1.9 马来西亚

12.1.10 菲律宾

12.1.11 新加坡

12.1.12 香港

12.1.13 新西兰

12.1.14 亚洲及太平洋其余地区

13个亚洲-太平洋电影公司

13.1 公司共享分析:全球

14 SWOT分析

15个公司简介

15.1 AMCOR INC.(全球生物圈)

15.1.1 公司会计制度

15.1.2 反馈分析

15.1.3 公司共享分析

15.1.4 产品港口

15.1.5 最近的发展

15.2 UFLEX 液晶

15.2.1 公司会计制度

15.2.2 收益分析

15.2.3 公司共享分析

15.2.4 产品/服务

15.2.5 最近的发展

15.3 机构间小组

15.3.1 公司会计制度

15.3.2 公司共享分析

15.3.3 产品港口

15.3.4 最近的发展

15.4 Jindal Poly胶片被限制.

15.4.1 公司会计制度

15.4.2 反馈分析

15.4.3 公司共享分析

15.4.4 产品/服务

15.4.5 最近的发展

15.5 观察组

15.5.1 公司会计制度

15.5.2 公司共享分析

15.5.3 产品/服务

15.5.4 最近的发展

15.6 3B胶片有限

15.6.1 公司会计制度

15.6.2 收益分析

15.6.3 产品港口

15.6.4 最近的发展

15.7 ALPHAMARTHON 胶片爆炸技术

15.7.1 公司会计制度

15.7.2 产品港口

15.7.3 最近的发展

15.8 BISCHOF + KLEIN SE & CO. KG

15.8.1 公司会计制度

15.8.2 生产

15.8.3 最近的发展

15.9 Cloud胶片包装材料公司,LTD.

15.9.1 公司会计制度

15.9.2 产品港口

15.9.3 最近的发展

15.1 国际贸易

15.10.1 公司会计制度

15.10.2 产品/服务

15.10.3 最近的发展

15.11 FUTAMORA化学公司

15.11.1 公司会计制度

15.11.2 产品/服务

15.11.3 最近的发展

15.12 IPG (英语).

15.12.1 公司会计制度

15.12.2 产品港口

15.12.3 最近的发展

15.13 胶片胶片

15.13.1 公司会计制度

15.13.2 产品/服务

15.13.3 最近的发展

15.14 MITSUI 化学美国,INC.

15.14.1 公司会计制度

15.14.2 反馈分析

15.14.3 产品/服务

15.14.4 最近的发展

15.15 PANVERTA 卡克肯加纳

15.15.1 公司会计制度

15.15.2 产品港口

15.15.3 最近的发展

15.16 PLASTCHIM - (英语). T级

15.16.1 公司会计制度

15.16.2 产品/服务

15.16.3 最近的发展

15.17 波列克·普拉斯塔克·菲勒姆·萨纳耶·韦·蒂卡特·阿什

15.17.1 公司会计制度

15.17.2 产品港口

15.17.3 最近的发展

15.18 POLIFILM GMBH

15.18.1 公司会计制度

15.18.2 产品港口

15.18.3 最近的发展

15.19 波利普莱克斯

15.19.1 公司会计制度

15.19.2 反馈分析

15.19.3 产品港口

15.19.4 最近的发展

15.2 公共卫生项目

15.20.1 公司会计制度

15.20.2 生产

15.20.3 最近的发展

15.21 百花公司

15.21.1 公司会计制度

15.21.2 产品/服务

15.21.3 最近的发展

15.22 科学科学联合会

15.22.1 公司会计制度

15.22.2 反馈分析

15.22.3 生产

15.22.4 最近的发展

15.23 塔基加瓦公司

15.23.1 公司会计制度

15.23.2 产品港口

15.23.3 最近的发展

15.24 泰国电影工业公司

15.24.1 公司会计制度

15.24.2 反馈分析

15.24.3 产品/服务

15.24.4 最近的发展

16 问 题

17份有关报告

表格列表

表1 2018-2033年按材料分列的亚洲-太平洋卡斯特胶片市场(美元)

表2 2018-2033年按类型分列的卡斯特胶片市场上的亚洲-全氟乙烯(千美元)

表3 2018-2033年按区域分列的卡特胶片市场上的亚洲-全氟乙烯(千美元)

表4 2018-2033年按类型分列的卡斯特胶片市场上的亚洲-全氟丙烯(千美元)

表5 2018-2033年按区域分列的卡斯特胶片市场上的亚洲-太平洋罂粟(千美元)

表6 2018-2033年按区域分列的亚洲-太平洋电影市场(千美元)

表7 按区域分列的2018-2033年亚洲-太平洋电影市场(千美元)

表8 2018-2033年按区域分列的亚洲-太平洋其他国家在卡斯特胶片市场上的情况(千美元)

表9 2018-2033年亚洲-太平洋卡斯特胶片市场(美元)

表10 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场31-50米(千美元)

表11 2018-2033年按地区分列的亚洲卡斯特胶片市场30多米(千美元)

表12 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场51-70米(千美元)

表13 2018-2033年按区域分列的亚洲-太平洋70多米卡片市场(千美元)

表14 2018-2033年按包装格式分列的亚洲-太平洋卡斯特胶片市场(美元)

表15. 按区域分列的2018-2033年亚洲-太平洋卡斯特胶片市场情况(千美元)

表16. 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场(千美元)

表17 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场增长情况(千美元)

表18 2018-2033年按区域分列的亚洲-太平洋电影市场(千美元)

表19 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场(千美元)

表20. 按莱尔结构分列的2018-2033年亚洲-太平洋卡斯特胶片市场(千美元)

表21. 2018-2033年按区域分列的亚洲-太平洋电影市场上的多面体(千美元)

表22 2018-2033年按地区分列的亚洲-太平洋电影市场上的亚洲-太平洋货币(千美元)

表23 2018-2033年按应用分列的亚洲-太平洋卡斯特胶片市场(千美元)

表24 2018-2033年按类型分列的亚洲-太平洋食品和饮料在卡斯特胶片市场的情况(千美元)

表25 2018-2033年按区域分列的亚洲-太平洋食品和食品在卡斯特胶片市场上的情况(千美元)

表26 2018-2033年按区域分列的亚洲-太平洋工业卡斯特胶片市场(千美元)

表27 2018-2033年按区域分列的卡斯特胶片市场上的亚洲-太平洋人员护理(千美元)

表28 2018-2033年按类型分列的卡特胶片市场上的亚洲-太平洋化学品(千美元)

表29 2018-2033年按区域分列的亚洲-太平洋卡斯特胶片市场上的商品(千美元)

表30 2018-2033年按区域分列的亚洲-太平洋电子产品和计算机在卡斯特胶片市场上的情况(千美元)

表31 2018-2033年按区域分列的卡斯特胶片市场亚洲-太平洋文本(千美元)

表32 2018-2033年按区域分列的亚洲-太平洋其他卡斯特胶片市场情况(千美元)

表33 区域

表34 2018-2033年按国家分列的亚洲-太平洋卡斯特胶片市场(千美元)

表35亿美元

表36. 2018-2033年按材料分列的亚洲-太平洋卡斯特胶片市场(美元)

表37 2018-2033年按类型分列的卡特胶片市场上的亚洲-全氟乙烯(千美元)

表38. 2018-2033年按类型分列的卡斯特胶片市场上的亚洲-全氟丙烯(千美元)

表39 2018-2033年亚洲-太平洋卡斯特胶片市场(美元)

表40. 2018-2033年亚洲-太平洋卡斯特胶片市场(美元)

表41 2018-2033年按莱尔结构分列的亚洲-太平洋卡斯特胶片市场(千美元)

表42. 2018-2033年按应用分列的亚洲-太平洋卡斯特胶片市场(美元)

表43. 2018-2033年按类型分列的亚洲-太平洋食品和饮料在卡斯特胶片市场的情况(千美元)

表44. 2018-2033年按类型分列的卡特胶片市场上的亚洲-太平洋标签(千美元)

表 45美元

表46 中国卡斯特胶片市场,按材料分列,2018-2033年(美元)

表47 中国卡斯特胶片市场按类型分列的2018-2033年中国石油热量(千美元)

表48 2018-2033年按类型分列的中国电影市场上的花样

表49 中国卡斯特胶片市场,按THICKNESS分列,2018-2033年 (美元)

表50 中国CAST胶片市场,按包装格式分列,2018-2033年 (美元)

表51 中国卡斯特胶片市场,按莱尔结构,2018-2033年 (美元)

表52 2018-2033年中国卡斯特胶片市场,按应用分列(美元)

表53 2018-2033年按类型分列的中国卡斯特电影市场上的食品和饮料(千美元)

表54:按类型分列的中国电影市场,2018-2033年(千美元)

表 55美元

表56 日本卡斯特胶片市场,按材料分列,2018-2033年(美元)

表57. 按类型分列的日本卡斯特胶片市场2018-2033年日本波利耶尼(千美元)

表58. 按类型分列的2018-2033年日本电影市场上的花蜜(千美元)

表59 日本卡斯特电影市场, 按Thickness, 2018-2033年 (美元)

表60 日本卡斯特电影市场,按包装格式分列,2018-2033年(美元)

表61 日本卡斯特胶片市场,按莱尔结构,2018-2033年 (美元)

表62 日本卡斯特胶片市场,按申请分列,2018-2033年(美元)

表63. 2018-2033年按类型分列的日本食品和饮料在卡斯特胶片市场的情况(美元)

表64 日本电影市场,按类型分列,2018-2033年(美元)

表 65美元

表66 印度卡斯特胶片市场,按材料分列,2018-2033年

表67 印地安人在卡斯特胶片市场上的聚苯乙烯,按类型分列,2018-2033年(美元)

表68 2018-2033年按类型分列的印度电影市场上的波利蓬尼(千美元)

表69 印度电影市场,按Thickness分列,2018-2033年(美元)

表70 印度卡斯特电影市场,按包装格式分列,2018-2033年(美元)

表71 印度卡斯特胶片市场,按莱尔结构分列,2018-2033年(美元)

表72 印度卡斯特胶片市场,按申请分列,2018-2033年(千美元)

表73 印度食品和饮料在卡斯特胶片市场,按类型分列,2018-2033年(美元)

表74 印度电影市场,按类型分列,2018-2033年(千美元)

表75亿美元

表76 韩国南部卡斯特胶片市场,按材料分列,2018-2033年(千美元)

表77. 2018-2033年按类型分列的卡斯特胶片市场中韩国南部的波利耶利尼(美元)

表78. 按类型分列的2018-2033年韩国南波里波里波里波里波里波里波里波里波里波里(美元)

表79 韩国南部卡斯特胶片市场,按Thickness分列,2018-2033年(美元)

表80 韩国南部卡斯特胶片市场,按包装格式分列,2018-2033年(美元)

表81 韩国南部卡斯特电影市场,按莱尔结构分列,2018-2033年(美元)

表82 韩国南部卡斯特胶片市场,按申请分列,2018-2033年(美元)

表83 按类型分列的2018-2033年韩国南部卡斯特胶片市场上的食品和饮料(千美元)

表84. 2018-2033年按类型分列的韩国南部电影市场(千美元)

表85亿美元

表86 泰万卡斯特胶片市场,按材料分列,2018-2033年(美元)

表87 按类型分列的卡斯特胶片市场中的泰文·波利耶宁,2018-2033年(千美元)

表88 按类型分列的卡斯特胶片市场中的泰文波林坡,2018-2033年(美元)

表89 泰文卡斯特胶片市场,按Thickness分列,2018-2033年(美元)

表90 TAIWAN CAST胶片市场,按包装格式分列,2018-2033年(美元)

表91 TAIWAN CAST胶片市场,按莱尔结构,2018-2033年(美元)

表92 泰万卡斯特胶片市场,按申请分列,2018-2033年(美元)

表93 按类型分列的2018-2033年卡斯特胶片市场上的泰万食品和饮料(美元)

表94 按类型分列的卡斯特胶片市场上的泰万花药,2018-2033年(千美元)

表95亿美元

表96 泰国电影市场,按材料分列,2018-2033年(千美元)

表97 按类型分列的泰国电影市场,2018-2033年(千美元)

表98 按类型划分的泰国电影市场,2018-2033年(千美元)

表99 泰国电影市场,按Thickness,2018-2033年 (千美元)

表100 泰国电影市场,按包装格式分列,2018-2033年(美元)

表101 泰国卡斯特胶片市场,按莱尔结构分列,2018-2033年(美元)

表102 泰国卡斯特胶片市场,按申请分列,2018-2033年(千美元)

表103 按类型分列的泰国食品和食品在卡斯特胶片市场,2018-2033年(千美元)

表104 按类型分列的泰国电影市场,2018-2033年(千美元)

表105亿美元

表106 按材料分列的2018-2033年印度卡斯特胶片市场(千美元)

表107 2018-2033年按类型分列的印度电影市场上的

表108 2018-2033年按类型分列的印度电影市场上的罂粟(千美元)

表109 2018-2033年印度卡斯特胶片市场(美元)

表110 印度卡斯特胶片市场,按包装格式分列,2018-2033年(美元)

表111 印度尼西亚电影市场,按莱尔结构,2018-2033年(千美元)

表112 2018-2033年印度电影市场,按应用分列(千美元)

表113 按类型分列的2018-2033年印度食品和食品在卡斯特胶片市场上的情况(千美元)

表114 按类型分列的印度电影市场,2018-2033年 (千美元)

表115万美元

表116 澳大利亚卡斯特胶片市场,按材料分列,2018-2033年(美元)

表117 2018-2033年按类型分列的澳大利亚卡斯特胶片市场上的波利耶森(10万美元)

表118 2018-2033年按类型分列的澳大利亚电影市场上的波利普兰(千美元)

表119 澳大利亚卡斯特胶片市场,按Thickness分列,2018-2033年(美元)

表120 澳大利亚卡斯特胶片市场,按包装格式分列,2018-2033年(美元)

表121 澳大利亚卡斯特胶片市场,按莱尔结构分列,2018-2033年(美元)

表122 澳大利亚卡斯特胶片市场,按申请分列,2018-2033年(美元)

表123 按类型分列的2018-2033年澳大利亚卡斯特胶片市场上的食品和饮料(千美元)

表124 2018-2033年按类型分列的澳大利亚电影在卡斯特胶片市场中的比例(千美元)

表125万美元

表126 马来西亚卡斯特胶片市场,按材料分列,2018-2033年(美元)

表127 马来亚波利叶林在卡斯特胶片市场,按类型分列,2018-2033年(美元)

表128 棉花胶片市场上的马来西亚花卉,按类型分列,2018-2033年(美元)

表129 马来西亚卡斯特胶片市场, 按Thickness, 2018-2033年 (美元)

表130 马来西亚卡斯特电影市场,按包装格式,2018-2033年(美元)

表131 马来西亚卡斯特胶片市场,按莱尔结构分列,2018-2033年(美元)

表132 2018-2033年马来西亚卡斯特胶片市场,按申请分列(美元)

表133 马来亚食品和食品在卡斯特胶片市场,按类型分列,2018-2033年(美元)

表134 按类型分列的马来西亚电影市场,2018-2033年(千美元)

表135美元

表136 菲律宾电影市场,按材料分列,2018-2033年(美元)

表137 2018-2033年按类型分列的卡斯特胶片市场上的菲律宾石油脂(10万美元)

表138 2018-2033年按类型分列的卡特胶片市场中菲律宾PLILIPINE(美元)

表139 菲律宾卡斯特胶片市场,按Thickness分列,2018-2033年(美元)

表140 菲律宾卡斯特胶片市场,按包装格式分列,2018-2033年(美元)

表141 菲律宾卡斯特胶片市场,按莱尔结构分列,2018-2033年(美元)

表142 菲律宾电影市场,按申请分列,2018-2033年(美元)

表143 按类型分列的2018-2033年菲律宾卡片市场上的食品和饮料(千美元)

表144 2018-2033年按类型分列的菲律宾电影在卡斯特胶片市场上的特征(美元)

表145美元

表146 2018-2033年按材料分列的新加坡卡通电影市场(美元)

表147 2018-2033年按类型分列的卡斯特胶片市场上的苯丙胺(10万美元)

表148 2018-2033年按类型分列的卡斯特胶片市场上的新加坡PLYPLINE(美元)

表149 新加坡电影市场,按Thickness,2018-2033年 (美元)

表150 Singapore Cast胶片市场,按包装格式分列,2018-2033年(美元)

表151 Singapore Cast胶片市场,按莱尔结构分列,2018-2033年(美元)

表152 2018-2033年新加坡电影市场,按申请分列(美元)

表153 2018-2033年按类型分列的卡斯特胶片市场上的新加坡食品和饮料(美元)

表154 2018-2033年按类型分列的卡特胶片市场上的新加坡电影名片(美元)

表155美元

表156 香港电影市场,按材料分列,2018-2033年(美元)

表157 Kong Polyethlene在卡斯特胶片市场,按类型分列,2018-2033年(美元)

表158 Hong Kong Polylopenene in Cast 胶片市场,按类型分列,2018-2033年(美元)

表159 Hong Kont Cast胶片市场,按Thickness分列,2018-2033年(美元)

表160 Hong Kont Cast胶片市场,按包装格式分列,2018-2033年(美元)

表161 Hong Kont Cast胶片市场,按莱尔结构分列,2018-2033年(美元)

表162 香港电影市场,按申请分列,2018-2033年(美元)

表163 香港电影市场上的食品和饮料,按类型分列,2018-2033年(美元)

表164 香港电影市场,按类型分列,2018-2033年(美元)

表165亿美元

表166 按材料分列的2018-2033年新泽西岛卡斯特胶片市场(千美元)

表167 新泽西岛电影市场,按类型分列,2018-2033年(美元)

表168 按类型分列的2018-2033年加拿大电影市场中的新泽西岛保利品(美元)

表169 新泽西岛卡斯特电影市场,按Thickness分列,2018-2033年(美元)

表170 新泽西岛卡斯特电影市场,按包装格式分列,2018-2033年(美元)

表171 新泽西岛卡斯特胶片市场,按莱尔结构,2018-2033年(美元)

表172 新泽西岛卡斯特胶片市场,按申请分列,2018-2033年(美元)

表173 2018-2033年按类型分列的加拿大电影市场中新泽地食品和饮料情况(千美元)

表174 按类型分列的新泽西岛电影市场,2018-2033年(千美元)

表175美元

表176 2018-2033年按材料分列的亚洲-太平洋卡斯特胶片市场

表177 2018-2033年按类型分列的卡斯特胶片市场上的亚洲-全氟乙烯含量(千美元)

表178 2018-2033年按类型分列的卡斯特胶片市场上的亚洲-PLYPLENE

表179 2018-2033年亚太卡片市场(千美元)

表180 部分亚洲卡片市场,按包装格式分列,2018-2033年(千美元)

2018-2033年按莱尔结构分列的亚洲-太平洋卡片市场表181

表182 2018-2033年按应用分列的亚洲-太平洋卡片市场(千美元)

表183 2018-2033年按类型分列的亚洲-太平洋食品和饮料市场

表184 按类型分列的2018-2033年亚洲影视市场中亚洲影视产品份额(千美元)

图片列表

图1 亚太卡斯特胶片市场:

图2 亚太卡斯特胶片市场:数据统计

图3 亚太卡斯特胶片市场:DROC分析

图4 亚太卡斯特胶片市场:亚太区域市场分析

图5 亚太电影市场:公司研究分析

图6 亚洲-太平洋卡斯特胶片市场:临时民主

图7 亚太卡斯特胶片市场:DBMR市场定位图

图8 亚洲卡斯特电影市场:Vendor Share分析

图9 亚太卡斯特胶片市场:模拟模型

图10 亚太卡斯特胶片市场:材料类型 时间线

图11 亚太卡斯特胶片市场:应用覆盖资源

图12 亚太卡斯特胶片市场:

图13 按材料分列的亚洲-太平洋卡片市场五个部分(2025年)

图14 亚太卡斯特胶片市场:执行摘要

图15 战略决定

图16 高性能散装胶片解决方案的需求 2026年至2033年最新时期的亚洲卡片市场

图17 2025年和2033年亚洲卡片市场最大规模交易的波利尼丝片段

图18 DROC分析

图19 按材料分列的2025年亚洲-太平洋卡斯特胶片市场

图20 20亚太卡斯特胶片市场,按THICNESS,2025年

图21 亚太卡片市场,按包装格式

图22 亚太卡斯特胶片市场,按莱尔结构,2025年

图23 2025年按应用分列的亚洲-太平洋卡斯特胶片市场

图24 亚太卡斯特胶片市场:标签(2026年)

图25 亚太卡斯特胶片市场:标签(2026年)

图26 亚太卡斯特胶片:2025年公司份额(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。