Asia Pacific Gummy Candy Market

市场规模(十亿美元)

CAGR :

%

USD

4.00 Billion

USD

5.95 Billion

2025

2033

USD

4.00 Billion

USD

5.95 Billion

2025

2033

| 2026 –2033 | |

| USD 4.00 Billion | |

| USD 5.95 Billion | |

| % | |

|

亚太口味糖市场,按产品类型(传统口味、功能口味、有机口味、无糖口味等)、Flavor(Fruit Flavors、Sour Flavors、混合口味等)、应用(儿童和成人)、分销渠道(在线和离线) -- -- 2033年行业趋势和预测

亚太糖业市场规模

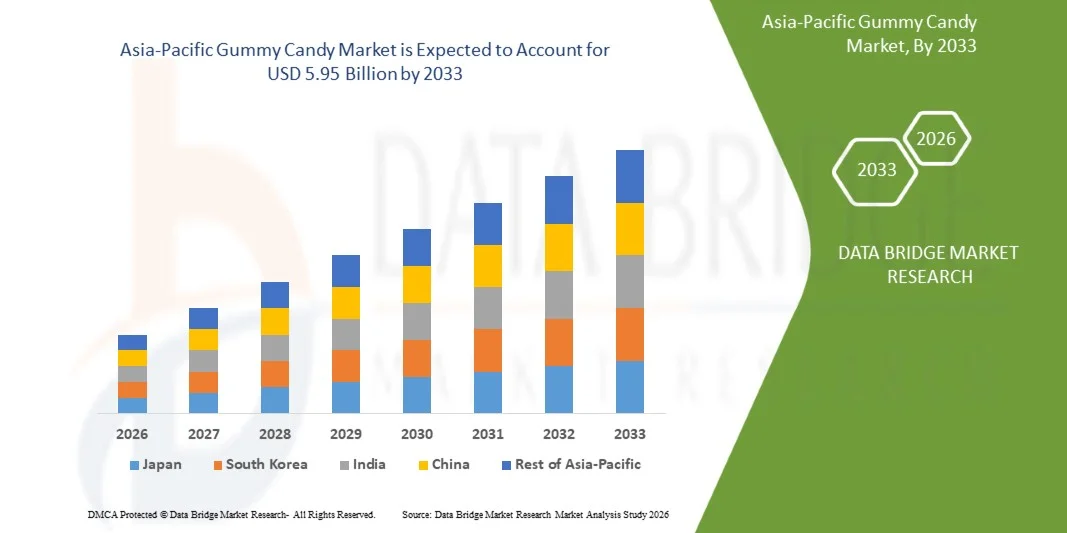

- 亚太口味糖果市场规模2025年40亿美元并可望达到到2033年达到59.5亿美元, 以美元计CAGR为5.5%预测期间

- 由于消费者对方便、放纵和口味丰盛的口味产品越来越偏好,特别是在千年和Gen Z消费者中,使市场火上浇油。 对创新口味、功能性口香糖(如维生素浸入和低糖的变种)和清洁标签产品的需求不断增加,大大支持了扩展。

- 此外,整个超市、便利店和电子商务平台的强劲零售渗透改善了产品的可获取性。 节假日和节日的季节性需求猛增进一步促进了销售增长。 此外,在纹理、包装和植物配方方面的持续产品创新正在吸引有健康意识的消费者,从而在整个亚太保持稳定的市场扩张。

亚太糖业市场分析

- 市场包括传统的以糖为原料的口香糖以及为满足消费者不断演变的偏好而开发的功能性、有机和无糖变种。 功能性口香糖可能含有添加的维生素,矿物质, col素,活生素等营养成分. 市场还涵盖水果、酸味和混合口味等口味变种,通过在线和离线零售渠道销售。

- 随着消费者对有创意的糖果产品、清洁标签成份、减糖替代品和功能性治疗的需求不断增加,口味糖果制造商正注重产品分化、溢价和以健康为导向的配方。 因此,发达经济体和新兴经济体的市场继续扩大

- 中国主导了亚太口味糖果市场,2025年收入份额最大,为33.61%,辅以历史悠久的口味食品产业,糖口味产品人均消费量高,有火星,公司,蒙德莱斯国际等主要玩家出走强劲. 国家受益于跨越超市、便利店和在线平台的广泛零售网络,从而能够广泛提供产品并迅速渗透到新产品。 此外,在功能性口香糖、有机和低糖变种以及维生素添加剂方面不断进行产品创新,将消费基础扩大到儿童以外,包括寻求更适合你的选择的成年人。

- 印度预计将是增长最快的区域,在预测期内,CAGR在亚太口味糖果市场中为5.8%,其驱动力是若干共同因素,这些因素正在刺激那里的消费者需求并扩大其市场基础设施。 近年来,制造商在墨西哥积极引进了各种各样的口香糖产品,包括传统糖果口香糖和较新的功能或补充型格式,满足不同的口味和年龄组——从享受口味治疗的儿童到寻求维生素强化选择的成年人。

- 传统口香糖部分在2025年占最大市场收入份额的49.01%,其驱动力是消费者熟悉程度高,供应广泛,在发达和新兴市场都建立了品牌存在。 传统口香糖继续受益于其具有吸引力的口味特征、方便可嚼的格式以及儿童和成年人对寻求容易获得的补充或功能产品的高度接受。 此外,通过超市、药店和在线平台的广泛零售渗透支持了一致的销售量。

报告范围和范围亚太糖类市场分割

| 属性 | 亚太糖类钥匙市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 亚太

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

亚太糖类市场趋势

“......扩大营养素和辅料-固醇(维生素、矿物、活生素、Collagen、豁免、能源、睡眠)以吸引面向健康的消费者“

- 营养素和补充性口香糖的扩大,包括维生素、矿物、活生素、焦糖、免疫增强剂、能能和睡眠支持剂,为全球口味糖果市场提供了巨大的增长机会。

- 消费者越来越多地寻求方便、愉快和实用的方式来满足日常的营养和健康需要。 口味提供了一种有吸引力的提供方式,将口味、可嚼性和易用性与有针对性的健康效益结合起来。

- 这种宽容和功能的趋同使糖果制造商能够利用包括成人和儿童在内的具有健康意识的人口统计,同时扩大为传统上以平板药、胶囊或粉末为主的类别。

- 通过利用健康趋势、清洁标签定位和创新配方,口味产品正在抓住新的消费者阶层,并创造扩大市场的巨大潜力。

比如说,

- 2025年7月,"纽约邮报"报道,多维他明品牌与烹饪个性合作推出以花香为中心多维他明口香糖,使营养素摄取愉快并吸引有健康意识的成人消费者.

- 2025年11月,"印度时报"(Times of India)重点报道了印度多彩维生素口香糖的兴起,被广泛用于免疫,发型和皮肤健康,反映出消费者越来越多地采用功能性口香糖补充剂.

- 坚果和补充型口香糖的增长为全球口香糖市场提供了重要机会。 通过将品味、便利和功能利益结合起来,这些产品吸引各年龄组的有健康意识的消费者,包括儿童、成年人和老年人。 功能性口香糖使品牌能够进入繁荣的健康和预防性保健部门,使产品组合多样化并增强消费者的参与。 清洁标签、植物和糖类减量配方方面的创新进一步扩大了口香糖作为一种更健康的宽容的吸引力。 随着消费者对健康的关注继续增加,将营养效益融入到营养型模式中可以推动市场增长、创造新的收入来源并重新界定竞争环境。

亚太糖类市场动态

驱动程序

“满足全球对方便、宽容和娱乐词汇格式的需求,使Gummys从其廉价的纹理、风味和视觉吸引力中受益”。

- 正在通过改变消费者的生活方式来改变全球的美食景观,消费者的生活方式日益将便利、宽容和感官参与放在优先地位,将口香糖等新颖形式置于类别增长的前列。

- 口香糖具有可咀嚼的纹理、广泛的口味创新、视觉上具有吸引力的外形和颜色以及消费的便利性,在各年龄组,特别是在较年轻的消费者和时间紧张的成年人中间产生强烈的反响。

- 这一趋势得到多种官方和行业一级报告中观察到的更广泛的小吃行为和口味需求模式的支持,这反映出消费者不仅寻求宽容,而且寻求符合现代消费背景的游戏、体验和便携式治疗。

- 这种动态将口香糖从传统糖果部分扩大到功能上、强化上和溢价上,扩大了其市场相关性。

- 例如,2025年7月,加拿大农业和农业食品部报告说,2019年至2023年期间,包括口香糖和果酱在内的糖果店销售年均增长10.3%,而随着消费者恢复庆典和以方便为取向的购买,各种糖果店的销售表现强劲。

限制/挑战

“......与糖含量、人造颜色和添加剂有关的健康关切日益高涨,这可以限制健康消费者部分的消费“

- 与食用产品中高糖含量、人造颜色和添加剂有关的健康关切日益增加,这是对全球口味糖果市场,特别是在有健康意识的消费部门中的重大限制。

- 由于科学证据和公共卫生宣传都突出了与过量摄取糖和合成添加剂有关的潜在不利影响,监管机构和卫生组织正在加紧对糖果成份的审查。

- 高糖、人造花香、活泼的合成花相,

- 随着人们对肥胖症、糖尿病、牙科问题、与合成染料有关的神经行为影响的认识的提高,以及减少高糖和添加剂的食品消费的更广泛的饮食建议,一部分消费者正在选择较清洁、较少添加的替代品。

- 这些动态对传统口味产品造成市场压力,影响消费者的偏好、监管行动以及可限制市场全面扩张的再调整趋势。

亚太糖类市场范围

市场按种类,产品种类,口味,应用,以及终端发行渠道分出.

• 按产品类型

根据产品类型,亚太口香糖市场分为传统口香糖,功能口香糖,有机口香糖,无糖口香糖等. 预计在2026年,传统口香糖部分将主导亚太口香糖市场,市场份额为48.85%,其驱动力是消费者熟悉程度高、供应广泛并已在发达和新兴市场建立了品牌信任。 传统口香糖继续吸引广大人口,包括儿童和成人,因为它们的口味愉快,纹理细腻,与平板药或胶囊相比容易消费。

功能性的基米部分预计将在2026年至2033年出现6.1%的最快CAGR,而消费者越来越倾向于方便、可口和可走的营养格式。 提高健康意识和预防保健趋势正在鼓励消费者从传统的平板药和胶囊转向更可喜的替代品,如口香糖,它们提供了更好的口味、容易消费和更好的遵守。

• Flavor著

在口味的基础上,市场被分割成水果口味,酸味,混合口味等. 水果口味进一步分为草莓,橙子,柠檬等. 预计在2026年,水果口味将主导亚太口味糖果市场,市场份额为48.71%,其驱动力在于消费者对天然、新鲜和与健康有关的口味的强烈偏好,包括饮料、乳制品、糖果和面包店的应用。 人们对清洁标签成分的认识日益提高并转向自然来源的口味剂,这大大支持了对以水果为基础的变种的需求,如柑橘、莓、热带和石制水果等。 此外,功能化和强化食品和饮料产品的扩大还进一步促进了水果口味的融入,因为果味有效地掩盖了维生素、矿物和植物蛋白质的外纸,同时保持了产品的可调性。

混合口味部分预计将在2026至2033年间出现6.0%的最快CAGR, 其驱动力是消费者不断演变的口味偏好以及对独特、放纵和体验性产品的日益增长的需求。 消费者,特别是较年轻的人口正在越来越多地寻求创新的口味组合,这种组合提供了超出传统单一口味选择的新颖性。 全球菜肴的日益扩大的影响、溢出趋势以及季节性或有限版的发射进一步鼓励了制造商试验混合口味。

• 通过申请

根据申请,市场分为儿童和成人两个部分。 预计在2026年,儿童部分将主导亚太地区的口味糖果市场,市场份额为58.74%,这得益于目标疾病在儿科人群中的高流行率,提高父母对早期诊断和治疗的认识,以及支持性政府免疫和筛查方案。 在许多国家,例行儿科检查和以学校为基础的保健举措大大提高了检测率,使这一年龄组的治疗率有所提高。

2026至2033年,成年人患上与生活方式有关的慢性病(包括心血管疾病、糖尿病、肥胖症和呼吸道疾病)的比例不断上升,预计成年人的CAGR比例最快,为5.8%。 与工作有关的压力、定居的生活方式、不健康的饮食习惯以及对环境污染物的日益暴露,都大大加重了这一人口的疾病负担。

• 按分发渠道

以发售渠道为基础,将市场分割为离线和上线. 预计2026年下线部分将主导亚太口味糖果市场,市场份额为78.35%,其驱动力是既有砖木混凝土零售网络的强大存在,包括特产店、超市/超市和经授权的经销商。 由于能够对产品进行身体检查,评估质量,亲自比较特征,并立即得到销售代表的协助,消费者仍然倾向于离线渠道。

由于零售渠道迅速数字化,消费者越来越倾向于方便、无接触的采购方案,预计在线部分在2026年至2033年期间将最快达到6.1%的CAGR。 互联网渗透率的提高、智能手机使用率的提高以及数字支付基础设施的改善,大大加强了发达和新兴市场在线平台的无障碍性。

糖果市场区域分析

- 中国在2025年的市场份额为33.61%,CAGR为5.6%。 市场获益于庞大的消费基础、可支配收入的增加和对有创意的糖果产品的日益偏好。 强劲的需求由口香糖、功能性糖果(如维生素浸入口香糖)和高价包装产品所驱动。 现代零售格式和电子商务平台的迅速扩展进一步支持了市场增长,而产品在口味、纹理和以健康为导向的配方方面的持续创新则增强了消费者的参与。

- 预计印度将成为亚太糖业增长最快的市场,2026-2033年期间,印度的CAGR增长率约为5.8%。 青年人口、日益城市化和对负担得起的口味产品的需求增加,推动了增长。 有组织的零售、便利店和在线平台的扩大正在改善产品的无障碍性。 此外,无胶类、素食和强化口香糖越来越受欢迎,加上西部小吃趋势的影响越来越大,正在加速市场采用。

- 此外,消费者对方便、即食即食的口香糖产品越来越偏好,对功能和营养口香糖的需求也越来越高,预计将支持整个亚太区域的长期市场扩张。 韩国、泰国、印度尼西亚和马来西亚等国正在目睹食品加工、零售扩张和溢价丰收部分的投资不断增加。

中国口味糖果市场透视

中国主导了亚太口味糖果市场,2025年收入份额最大,为33.61%,辅以历史悠久的口味食品产业,糖口味产品人均消费量高,有火星,公司,蒙德莱斯国际等主要玩家出走强劲. 国家受益于跨越超市、便利店和在线平台的广泛零售网络,从而能够广泛提供产品并迅速渗透到新产品。 此外,在功能性口香糖、有机和低糖变种以及维生素添加剂方面不断进行产品创新,将消费基础扩大到儿童以外,包括寻求更适合你的选择的成年人。

印度口味糖果市场透视

在预测期间,印度预计将是亚太口味糖果市场增长最快的区域,其驱动力是若干共同因素,这些因素正在刺激那里的消费者需求并扩大其市场基础设施。 近年来,制造商在墨西哥积极引进了各种各样的口香糖产品,包括传统糖果口香糖和较新的功能或补充型格式,满足不同的口味和年龄组——从享受口味治疗的儿童到寻求维生素强化选择的成年人。

亚太糖类市场份额

亚太口味糖果业主要由历史悠久的公司主导,包括:

- (美国)

- Candy Kittens (英国).

- (美国)

- CLOETTA AB(瑞典)

- Meiji控股有限公司(日本)

- SmartSweets公司(加拿大)

- PT YUPI INDO JELLY GUM TBK(印度尼西亚)

- 阿尔科尔(阿根廷)

- 斯托克·克格(德国)

- 特罗利股份有限公司(德国)

- 维达尔·戈洛西纳斯(西班牙)

- (美国)赫希公司

- 火星公司(美国)

- 蒙德莱兹国际(美国)

- 雀巢(瑞士)

- 克拉夫海因茨公司(美国).

- 阿尔巴内斯·坎迪(美国)

- HARIBO GMBH & CO. KG(德国)

- 费雷拉糖果公司(美国).

- 佩尔费蒂·万·梅尔(荷兰)

- PIM BRANDS. INC. (美国).

亚太口食市场的最新发展

- 2025年12月 – HARIBO庆祝英国创纪录的零售业绩并宣布投资2000万英镑来扩大其零售业务. 公司开通了新店并接待了约500万购物者,加强了品牌无障碍和客户参与. 投资突出了HARIBO发展直接零售渠道和加强消费者经验的战略。

- 2025年7月 – HARIBO宣布向西约克郡投资3500万英镑以扩大业务并加强其制造和分销能力. 该项目支持地方经济发展,并改进供应链效率,以满足日益增长的产品需要。 这一投资加强了HARIBO的长期增长和生产扩张战略。

- 2024年1月 – HARIBO获得计划批准,用新仓库来扩建其Castleford站点,并指定了一家当地建筑公司来开发该设施. 扩大的目的是提高物流效率并支助整个联合王国市场日益增长的消费者需求。 该项目还强调了HARIBO对当地投资和创造就业的承诺。

- 2025年 — — HARIBO继续通过支持Grocery Aid倡议和慈善筹资方案加强其公司责任活动. 该公司参加了提高认识运动和社区筹资活动,以支持杂货业的工人和家庭。 这些倡议突出了HARIBO对社会责任和社区福利的承诺。

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 亚洲及太平洋糖市场概况

1.4 货币和价格

1.5 限制

1.6 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 DBMR 爆炸物数据评估模式

2.5 与关键意见牵头人进行初步接触

2.6 DBMR市场定位资源

2.7 自愿共享分析

2.8 模拟模型

2.9 技术生活网络

2.1 市场应用覆盖资源

2.11 第二个来源

2.12 假设

3 执行摘要

4 序言

4.1 港口的五个部队

4.2 PESTEL分析

4.3 产品质量、能力及敏感性

4.3.1 生产质量、能力及敏锐表现

4.3.2 生产质量、能力、能见度

4.3.3 粮食安全、质量保障和管理合规

4.3.4 工业经验和成就

4.3.5 生活费用和估价提案

4.3.6 计算机化、信息化和研发支持

4.3.7 交付能力和供应能力

4.3.8 事后服务和协作支助

4.3.9 透明度和商业条件

4.3.10 数字能力和机会

4.3.11 结论

4.4 产品管制委员会

4.5 资产管理办法

4.5.1 资产管理导言

4.5.2 资产类型

4.5.3 维持战略

4.5.4 遵守规则和安全

4.5.5 财务影响

4.6 核证的标准

4.6.1 粮食安全管理核证

4.6.2 质量和管理系统核证

4.6.3 认证和道德特征

4.6.4 遵约和直接遵约核证

4.6.5 包装和环境核证

4.6.6 工业影响

4.7 合同

4.7.1 工业背景 -- -- 规范-外包模式

4.7.2 主要合同模式

4.7.3 奥姆模式(布兰德-奥克勒德福尔姆拉,第三派生产)

4.7.4 ODM 模式(机动车-驾驶员通知)

4.7.5 私人企业模式(雷塔勒拥有的品牌)

4.7.6 白-拉贝尔模型(标准产品)

4.7.7 战略伙伴关系模式

4.7.8 区域契约-遵约-示范选举

4.7.9 新兴潮流模型 (2025–2030) — TRI-PARTY ECOSYSTEM 模型

4.7.10 战略产出——网络组织模式

4.7.11 结 论 -- -- 莫斯科估价 -- -- 主要模式

4.8 概况:差评

4.8.1 关岛的故障性质

4.8.2 制造系统故障(故障和故障)

4.8.3 业务影响:

4.8.4 结论

4.9 政策分析

4.1 生产能力概况

4.10.1 概况

4.10.2 能力安排

4.11 材料覆盖

4.1.1.1 关键证书

4.1.1.1.1 宝石剂

4.11.1.2 甜菜和调味剂

4.1.1.1.3 燃烧和酸

4.1.1.1.4 有色人种和成衣

4.12 安全标准

4.12.1 材料处理和储存

4.1.2.2 运输和救济

4.1.2.3 危险识别

4.13 供应中国经济

4.13.1 概况

4.1.3.2 伦敦费用

4.13.3 语言服务的重要性

4.14 制造商的技术改进

4.14.1 淘汰和继续生产系统

4.1.4.2 预估、设计和认证

4.14.3 移动通知和产品设计责任

4.14.4 小规模制造和数字质量控制

4.14.5 高效益和可持续生产

4.14.6 功能和元件技术

4.14.7 结论

4.15 选举标准

4.15.1 界定需求

4.15.2 评价全权证书和遵守情况

4.1.5.3 平等标准

4.15.4 评估能力和信息

4.15.5 检查生产和复原

5 监管

5.1 重要常务机构

5.2 护照和安全任务

6 市场概况

6.1 驾驶员

6.1.1 具有明确性、竞争性和有趣性格式的亚洲-太平洋需求,这些需求来自其变化的文字、弹性和个别应用。

6.1.2 培养、解放和以儿童为主的

6.1.3 以燃料为基地的、未加工的和季节性宝石产品的高消费量

6.1.4 扩大有机纤维、浓缩物和电子商务、改进产品流通和分发

6.2 障碍

6.2.1 与有害物质、大气化合物和可限制在健康-气候部分中的化合物有关的健康关切

6.2.2 引进管制和在周围放假、鼓励和向儿童推销、为制造者提供符合条件的商品

6.3 机会

6.3.1 扩大核供应和供应类别(气候、矿业、石油、煤气、石油、能源、沉积),使其达到与卫生有关的合同。

6.3.2 通过FLAVOUR、自然认证、统一文本以及PRIMIUM包装、支持高水平的渗透价格进行初步分析。

6.3.3 成人组群的成长(如固定的飞行、功能、初步结构以及生活定位)

6.4 挑战

6.4.1 利用健康和营养因素进行诱导性干预,不传播毒气、毒气或咨询。

6.4.2 利用自由的新产品发射,在大规模冲突市场中保护现有差异和空间。

7 按产品类型分列的亚洲糖市场

7.1 概况

7.2 传统观念

7.3 职能部门

7.4 苏古-弗来语

7.5 组织团体

7.6 其他情况

7.7 2018-2033年按区域分列的亚洲-太平洋糖市场的传统概念(千美元)

7.7.1 北美

7.7.2 欧洲

7.7.3 亚洲及太平洋

7.7.4 南美洲

7.7.5 中东和非洲

7.8 2018-2033年按地区分列的亚洲-太平洋糖市场职能部门(千美元)

7.8.1 北美

7.8.2 欧洲

7.8.3 亚太

7.8.4 南美洲

7.8.5 中东和非洲

7.9 2018-2033年按地区分列的亚洲-太平洋糖市场中的苏格拉-弗瑞格(美元)

7.9.1 北美

7.9.2 欧洲

7.9.3 亚太

7.9.4 南美洲

7.9.5 中东和非洲

7.1 2018-2033年按区域分列的亚洲-太平洋糖市场有机集团(10万美元)

7.10.1 北美

7.10.2 欧洲

7.10.3 亚太

7.10.4 南美洲

7.10.5 中东和非洲

7.11 2018-2033年按区域分列的亚洲-太平洋糖市场中的其他商品(千美元)

7.1.1 北美

7.11.2 欧洲

7.11.3 亚洲及太平洋

7.11.4 南美洲

7.11.5 中东和非洲

8 按FLAVOR分列的亚洲糖市场

8.1 概况

8.2 法语

8.3 混合飞行

8.4 发言

8.5 其他问题

8.6 2018-2033年按类型分列的Gummy Candy市场中的亚洲-PACIFRAVOURs(美元)

8.6.1 战略

8.6.2 矿石

8.6.3 莱蒙

8.6.4 其他费用

8.7 2018-2033年按区域分列的亚洲-太平洋甘蔗市场中的燃料燃料(千美元)

8.7.1 北美

8.7.2 欧洲

8.7.3 亚太

8.7.4 南美洲

8.7.5 中东和非洲

8.8 2018-2033年按区域分列的亚洲-太平洋糖市场混合燃料(千美元)

8.8.1 北美

8.8.2 欧洲

8.8.3 亚太

8.8.4 南美洲

8.8.5 中东和非洲

8.9 2018-2033年按区域分列的亚洲-太平洋糖市场中的Sour Flavours(10万美元)

8.9.1 北美

8.9.2 欧洲

8.9.3 亚太

8.9.4 南美洲

8.9.5 中东和非洲

8.1 2018-2033年按区域分列的亚洲-太平洋糖市场的其他商品(千美元)

8.10.1 北美

8.10.2 欧洲

8.10.3 亚太

8.10.4 南美洲

8.10.5 中东和非洲

9. 按申请分列的亚洲糖市场

9.1 概况

9.2 儿童

9.3 adult公司

9.4 2018-2033年按地区分列的亚洲-太平洋糖市场中的儿童(千美元)

9.4.1 北美

9.4.2 欧洲

9.4.3 亚太

9.4.4 南美洲

9.4.5 中东和非洲

9.5 2018-2033年按地区分列的亚洲-太平洋糖市场中的青少年(千美元)

9.5.1 北美

9.5.2 欧洲

9.5.3 亚太

9.5.4 南美洲

9.5.5 中东和非洲

10 亚太糖市场,按分销市场分列

10.1 概况

10.2 场外

10.3 联机

10.4 2018-2033年按类型分列的Gummy Candy市场亚洲-PACIOFLINTERETY(美元)

10.4.1 超高压/超高压

10.4.2 证据数据库

10.4.3 特别仓库

10.4.4 其他情况

10.5 2018-2033年按区域分列的亚洲-太平洋糖市场外部线(美元)

10.5.1 北美

10.5.2 欧洲

10.5.3 亚太

10.5.4 南美洲

10.5.5 中东和非洲

10.6 2018-2033年按类型分列的糖市场亚太在线(千美元)

10.6.1 电子商务

10.6.2 公司拥有的Website

10.7 2018-2033年按区域分列的亚太糖市场在线数据(千美元)

10.7.1 北美

10.7.2 欧洲

10.7.3 亚太

10.7.4 南美洲

10.7.5 中东和非洲

11 按区域分列的亚洲-太平洋糖果市场

11.1 亚洲及太平洋

11.1.1 中国

11.1.2 日本

11.1.3 印度

11.1.4 澳大利亚

11.1.5 韩国南部

11.1.6 印度尼西亚

11.1.7 泰国

11.1.8 马来西亚

11.1.9 轮胎

11.1.10 新加坡

11.1.11 新西兰

11.1.12 亚洲及太平洋的其余部分

12 亚太食品市场:公司土地协会

12.1 制造商公司共享分析:全球

13 WOT 分析

14个公司简介

14.1 HARIBO GMBH & CO. KG.

14.1.1 公司会计制度

14.1.2 公司共享分析

14.1.3 产品/服务

14.1.4 最近的发展

14.2 蒙德勒兹国际

14.2.1 公司会计制度

14.2.2 收益分析

14.2.3 公司共享分析

14.2.4 产品港口

14.2.5 最近的发展

14.3 费雷拉糖果公司

14.3.1 公司会计制度

14.3.2 公司共享分析

14.3.3 产品/服务

14.3.4 最近的发展

14.4 佩尔费蒂·万·梅莱

14.4.1 公司会计制度

14.4.2 公司共享分析

14.4.3 产品/服务

14.4.4 最近的发展

14.5 市场,合并

14.5.1 公司会计制度

14.5.2 公司共享分析

14.5.3 产品港口

14.5.4 最近的发展

14.6 柏林糖果公司

14.6.1 公司会计制度

14.6.2 产品/服务

14.6.3 最近的发展

14.7 农研中心

14.7.1 公司会计制度

14.7.2 产品港口

14.7.3 最近的发展

14.8 August Storck KG 软件公司

14.8.1 公司会计制度

14.8.2 产品港口

14.8.3 最近的发展

14.9 巴佐卡糖果饼。

14.9.1 公司会计制度

14.9.2 生产

14.9.3 最近的发展

14.1 糖果厨房

14.10.1 公司会计制度

14.10.2 产品港口

14.10.3 最近的发展

14.11 ClOETTA AB

14.11.1 公司会计制度

14.11.2 反馈分析

14.11.3 产品港口

14.11.4 最近的发展

14.12 美姬持有CO.,LTD.

14.12.1 公司会计制度

14.12.2 反馈分析

14.12.3 产品港口

14.12.4 最近的发展

14.13 法国

14.13.1 公司会计制度

14.13.2 反馈分析

14.13.3 产品港口

14.13.4 最近的发展

14.14 PIM BRANDS. INC. (原始内容存档于2018-09-29).

14.14.1 公司会计制度

14.14.2 产品/服务

14.14.3 最近的发展

14.15 PT YUPI Indo JELLY GUM TBK

14.15.1 公司会计制度

14.15.2 产品港口

14.15.3 最近的发展

14.16 Smartsweets INC. 中国植物物种信息数据库.

14.16.1 公司会计制度

14.16.2 产品港口

14.16.3 最近的发展

14.17 Hershey公司

14.17.1 公司会计制度

14.17.2 反馈分析

14.17.3 产品港口

14.17.4 最近的发展

14.18 KRAFT HEINZ公司

14.18.1 公司会计制度

14.18.2 反馈分析

14.18.3 产品港口

14.18.4 最近的发展

14.19 TROLLI GMBH

14.19.1 公司会计制度

14.19.2 产品港口

14.19.3 最近的发展

14.2 维达尔政府

14.20.1 公司会计制度

14.20.2 产品港口

14.20.3 最近的发展

14.21 YUMMYEARTH INC. (中文(简体) ).

14.21.1 公司会计制度

14.21.2 产品港口

14.21.3 最近的发展

15 个问题

16份有关报告

表格列表

表1 2018-2033年按产品类型分列的亚洲-太平洋糖市场(千美元)

表2 2018-2033年按区域分列的亚洲-太平洋糖市场传统组合(千美元)

表3 2018-2033年按区域分列的亚太谷物市场职能组(千美元)

表4 2018-2033年按区域分列的亚洲-太平洋甘蔗市场中的苏格拉-弗朗斯组(美元)

表5 2018-2033年按区域分列的亚洲-太平洋糖市场中有机气体组(千美元)

表6 按区域分列的2018-2033年亚洲-太平洋糖市场其他商品(千美元)

表7 2018-2033年亚洲-太平洋糖市场(千美元)

表8 2018-2033年按类型分列的甘蔗市场中亚洲-太平洋燃料公司(千美元)

表9 2018-2033年按区域分列的亚洲-太平洋糖市场中的富豪(千美元)

表10 2018-2033年按区域分列的亚洲-太平洋糖市场混合燃料(千美元)

表11 2018-2033年按区域分列的亚洲-太平洋糖市场四轮驱动(10万美元)

表12 2018-2033年按区域分列的亚洲-太平洋糖市场其他商品(千美元)

表13 2018-2033年按申请分列的亚洲-太平洋糖市场(千美元)

表14 2018-2033年按区域分列的亚洲-太平洋糖市场儿童情况(千分之一)

表15 2018-2033年按区域分列的亚洲-太平洋糖市场中的青少年(千美元)

表16 2018-2033年按分销部门分列的亚洲-太平洋糖市场(千美元)

表17 2018-2033年按类型分列的糖市场亚洲-太平洋离线(千美元)

表18 按区域分列的2018-2033年亚洲-太平洋糖市场外部交易情况(千美元)

表19 2018-2033年按类型分列的糖市场亚洲-太平洋在线(千美元)

表20 2018-2033年按区域分列的亚太糖市场在线数据(千美元)

表21. 2018-2033年按国家分列的亚洲加勒比糖市场(千美元)

表22 2018-2033年按产品类型分列的亚洲可可糖市场(千美元)

表23 2018-2033年按FLAVOUR分列的亚洲可可糖市场(千美元)

表24 2018-2033年按类型分列的韩国糖市的亚洲植物花样(千)

表25. 2018-2033年按申请分列的亚洲可可糖市场(千美元)

表26. 2018-2033年按分销部门分列的亚洲糖市场(千美元)

表27. 按类型分列的2018-2033年Gummy Candy市场中的亚洲外包(千美元)

表28 按类型分列的2018-2033年亚洲糖市场在线数据(千美元)

表29 中国糖市场,按产品类型分列,2018-2033年(美元)

表30 2018-2033年中国果糖市场,按花样分列(千美元)

表31 2018-2033年按类型分列的中国甘蔗市场中的富力活度(千美元)

表32 中国糖市场,按申请分列,2018-2033年 (千美元)

表33 2018-2033年中国甘蔗市场,按销售量分列(千美元)

表34:按类型分列的2018-2033年中国糖市场外包情况(千美元)

表35 按类型分列的2018-2033年中国糖市场在线数据(美元)

表36 日本糖市场,按产品类型分列,2018-2033年(美元)

表37 日本糖市场,按FLAVOUR,2018-2033年(美元)

表38. 按类型分列的2018-2033年日本糖市的食品价格(千美元)

表39 日本糖市场,按申请分列,2018-2033年 (千美元)

表40 日本糖市场,按分配 CHANNEL, 2018-2033(美元)

表41 日本糖市场外包,按类型分列,2018-2033年(美元)

表42. 按类型分列的2018-2033年日本糖市场在线数据(美元)

表43 印度糖市场,按产品类型分列,2018-2033年(美元)

表44 印度糖市场,按FLAVOUR,2018-2033年 (美元)

表45. 按类型分列的2018-2033年印度进口食品市场(千美元)

表46. 按申请分列的2018-2033年印度糖市场(千美元)

表47 2018-2033年印度果糖市场,按销售情况分列(千美元)

表48. 按类型分列的2018-2033年印度糖市场外包情况(美元)

表49. 按类型分列的2018-2033年甘蔗市场印度在线(美元)

表50 按产品类型分列的2018-2033年澳大利亚糖市场(千美元)

表51 2018-2033年澳大利亚果糖市场(美元)

表52 2018-2033年按类型分列的澳大利亚果冻市场情况(千美元)

表53. 2018-2033年按申请分列的澳大利亚糖市场(千美元)

表54 2018-2033年澳大利亚糖市场,按销售量分列(千美元)

表55. 按类型分列的2018-2033年甘蔗市场澳大利亚离线情况(千美元)

表56 按类型分列的2018-2033年澳大利亚糖市场在线数据(千美元)

表57 韩国南方糖市场,按产品类型分列,2018-2033年(美元)

表58 2018-2033年韩国南部糖市场(美元)

表59 2018-2033年按类型分列的韩国南方食品市场

表60 2018-2033年按申请分列的韩国南部甘蔗市场(千美元)

表61. 2018-2033年韩国南方糖市场,按销售市场分列(千美元)

表62. 按类型分列的2018-2033年Gummy Candy市场南科拉离线(美元)

表63. 按类型分列的2018-2033年金币市场南朝鲜在线数据(千美元)

表64 按产品类型分列的2018-2033年印度糖市场(千美元)

表65 2018-2033年印度糖市场(千美元)

表66. 按类型分列的2018-2033年印度食品市场(千美元)

表67 2018-2033年按申请分列的印度糖市场(千美元)

表68 2018-2033年印度糖市场,按销售量分列(千美元)

表69 按类型分列的2018-2033年Gummy Candy市场印度离线情况(千美元)

表70. 按类型分列的2018-2033年木薯市场印度在线(千美元)

表71 泰国糖市场,按产品类型分列,2018-2033年(千美元)

表72 泰国糖市场,按FLAVOUR,2018-2033年(美元)

表73. 按类型分列的2018-2033年泰国在甘蔗市场上的

表74 泰国糖市场,按申请分列,2018-2033年(千美元)

表75 泰国糖市场,按分配 CHANNEL,2018-2033(美元)

表76 糖市场泰国离线,按类型分列,2018-2033年(美元)

表77. 按类型分列的2018-2033年甘蔗市场泰国在线数据(美元)

表78 马来西亚糖市场,按产品类型分列,2018-2033年(美元)

表79 2018-2033年马来西亚糖市场(美元)

表80. 按类型分列的2018至2033年马来西亚糖市场(千美元)

表81 2018-2033年按申请分列的马来西亚糖市场(10万美元)

表82 2018-2033年马来西亚糖市场(美元),按销售情况分列

表83 糖市场马来亚离线,按类型分列,2018-2033年(美元)

表84 马来西亚糖市场在线,按类型分列,2018-2033年(美元)

表85 2018-2033年按产品类型分列的乳糖市场(美元)

表86 2018-2033年按FLAVOUR分列的乳糖市场(美元)

表87:按类型分列的2018-2033年甘蔗市场花样变化 (美元)

表88 2018-2033年按申请分列的乳糖市场(美元)

表89 2018-2033年按分销部门分列的乳糖市场(千美元)

表90 糖市场外包,按类型分列,2018-2033年(千美元)

表91 糖市场在线,按类型分列,2018-2033年(美元)

表92 2018-2033年按产品类型分列的新加坡糖果市场(千美元)

表93 2018-2033年新加坡糖厂市场(美元)

表94 2018-2033年按类型分列的甘蔗市场上的锡金花(千美元)

表95. 2018-2033年按申请分列的新加坡糖市场(美元)

表96 2018-2033年按分配部门分列的新加坡糖市场(千美元)

表97 按类型分列的2018-2033年甘蔗市场锡金塔离线情况(美元)

表98. 按类型分列的2018-2033年甘蔗市场在线情况(美元)

表99 2018-2033年按产品类型分列的新泽西岛糖市场(千美元)

表100 新泽西州糖市场,按FLAVOUR,2018-2033年(美元)

表101 按类型分列的2018-2033年新泽西岛糖市场(千美元)

表102 2018-2033年按申请分列的新泽西岛糖市场(千美元)

表103 2018-2033年按分销部门分列的新泽西岛糖市(千美元)

表104 糖市场新泽地外包,按类型分列,2018-2033年(美元)

表105 按类型分列的2018-2033年甘蔗市场新泽西岛在线数据(千美元)

表106 2018-2033年按产品类型分列的亚洲可可糖市场

表107 2018-2033年按FLAVOUR分列的亚洲可可糖市场(千美元)

表108 2018-2033年按类型分列的大麦糖果市场中亚洲咖啡

表109 2018-2033年按申请分列的亚洲加勒比糖市场(千美元)

表110. 2018-2033年按分销部门分列的亚洲可可糖市场(千美元)

表111 按类型分列的2018-2033年Gummy Candy市场的亚洲离线

表112 2018-2033年按类型分列的甘蔗市场中亚洲在线总量(千美元)

图片列表

图1 亚洲及太平洋糖市场:部分

图2 亚太糖市场:数据统计

图3 亚太糖果市场:DROC分析

图4 亚太商品市场:亚洲商品市场区域市场分析

图5 亚太糖料市场:公司研究分析

图6 亚太商品市场:临时市场

图7 亚太食品市场:DBMR市场态势

图8 亚太糖果市场:Vendor Share分析

图9 亚洲糖市场:混合模型

图10 亚太糖市场:类型生命线

图11 亚洲及太平洋糖市场:应用覆盖资源

图12 亚太糖市场:部分

图13 按产品类型分列的五个部分

图14 亚太商品市场:执行摘要

图15 战略决定

图16 吸引、吸引和煽动性竞争的亚洲需求,其中由2026年至2033年最新时期的气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候、气候

图17. 2026年和2033年亚太糖业市场规模最大的传统型组别

图18 选举标准

图19 亚洲及太平洋糖市场司机、限制、机会和挑战分析

图20 2025年按产品类型分列的亚洲-太平洋糖果市场

图21 2025年按FLAVOR分列的亚洲-太平洋糖果市场

图22 2025年按申请分列的亚洲-太平洋糖果市场

图23 2025年按分销市场分列的亚洲-太平洋糖果市场

图24 亚洲及太平洋糖市场:标签(2025年)

图25 亚太商品市场:2025年公司市场(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。