Asia Pacific Molecular Diagnostics Market

市场规模(十亿美元)

CAGR :

%

USD

9.47 Billion

USD

16.02 Billion

2025

2033

USD

9.47 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.02 Billion | |

| % | |

|

亞太分子診斷市場細分,按產品(試劑盒、儀器、服務和軟體)、技術(質譜 (MS)、毛細管電泳、下一代定序 (NGS)、晶片和微陣列、基於聚合酶鍊式反應 (PCR) 的方法、細胞遺傳學、原位雜交 (ISH 或FISH)、分子影像及其他)、應用(腫瘤學、藥物基因組學、微生物學、產前檢測、組織分型、血液篩檢、心血管疾病、神經系統疾病、傳染病及其他)、最終用戶(醫院、臨床實驗室和學術機構)劃分——產業趨勢及至 2033 年的預測

亚太分子诊断市场规模和增长率是什么

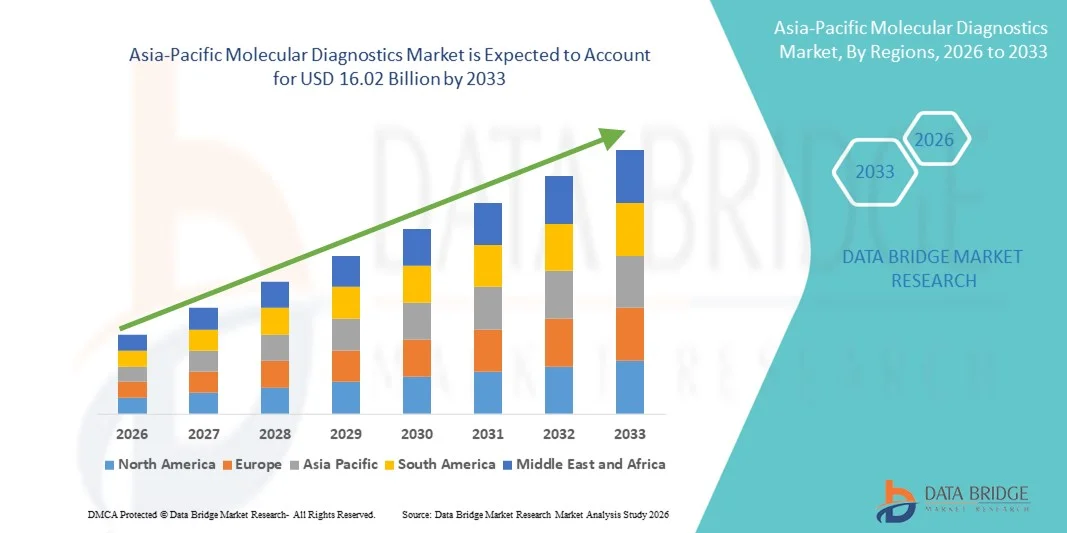

- 根据数据桥市场研究分析, 亚太分子诊断市场规模2025年94.7亿美元并可望达到到2033年达到160.2亿美元, 以美元计CAGR为6.8%.预测期间

- 市场增长的主要动力是传染病和遗传疾病日益流行,同时中国、印度、日本和澳大利亚等国的保健支出和先进诊断技术的采用也在增加。

- 此外,越来越多的政府加强早期疾病检测的举措、对个性化医学的认识的提高以及诊断实验室网络的扩大正在将分子诊断定位为现代保健的关键组成部分。 这些因素共同推动整个亚太区域的市场扩张

市场大小和预测

- 亚太市场价值(2025年)9.47亿美元

- 预期市场价值(2033年): 16.02亿美元

- CAGR预测(2026-2033): 6.8%

亚太分子诊断市场分析

- 分子诊断,包括PCR,下一代测序,免疫测定等技术,在早期疾病检测,个性化医学,以及传染病管理等临床和研究环境中,由于其灵敏度高,特异性高,周转时间快而日益重要.

- 本区域对分子诊断的需求不断增长,主要是由于传染病和慢性疾病的发病率不断上升,对早期诊断的认识不断提高,政府支持保健基础设施的举措,以及先进诊断技术的推广

- 中国主导了亚太分子诊断市场,2025年收入份额最大,为42.5%,其特点是患者人数多,医疗支出增加,诊断实验室网络健全.

- 在预测期间,由于对保健基础设施的投资增加,可支配收入增加,以及获得先进诊断技术的机会扩大,预计印度将是分子诊断市场增长最快的国家。

- 以多聚酶链反应(PCR)为基础的方法部分在2025年占市场份额为40.9%的亚太分子诊断市场占主导地位,其驱动力是它们在传染病检测、癌症诊断和基因测试中的广泛使用,以及它们在护理点和高通量实验室环境中的适应性

范围和亚太分子诊断市场划分报告

|

属性 |

亚太分子诊断关键市场洞察 |

|

覆盖部分 |

|

|

涵盖国家 |

亚太

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

亚太分子诊断市场的主要趋势是什么

AI-Driven和护理点测试的进展

- 亚太分子诊断市场的一个显著而加速的趋势是将人工智能和自动化纳入诊断平台,从而能够更快、更准确和高通量测试。传染病癌症和遗传疾病

- 例如,印度和中国的Thermo Fisher Science的AI辅助PCR平台优化了检验工作流程,减少了周转时间,同时提高了实验室和医院的结果准确度。

- AI驱动的诊断还允许预测分析,帮助实验室预测疾病爆发或识别高风险患者进行个性化治疗. 例如,QIAGEN在中国的AI辅助测序平台利用模式识别支持肿瘤学和传染病检测

- 越来越多地采用便携式和护理点分子诊断装置正在促进分散测试,特别是在偏远或服务不足地区。 通过手持或板凳系统,保健提供者可在传统实验室之外进行快速诊断

- 这种更聪明,更快,分散的分子测试趋势正在转变临床实践和实验室工作流程,Cepheid等公司率先开发AI辅助的POCPCR系统,具有快速病原体检测和自动化报告能力.

- 亚太区域各医院、诊断中心和研究机构对AI-Integration和POC分子诊断工具的需求正在迅速上升,因为准确性、速度和可获得性成为关键的优先事项

- 此外,以云为基础的数据整合正在成为一种趋势,可以自动上载、共享和分析分子诊断结果,以便进行流行病学跟踪和实时临床决策。

亚太分子诊断市场动态

驱动程序

因疾病增加而增加的需求 负担和保健投资

- 亚太区域传染性疾病、遗传紊乱和癌症的发病率不断上升,加上医疗保健开支不断增加,是推动更多地采用分子诊断解决方案的关键动力

- 例如,2025年3月,QIAGEN通过新的实验室自动化系统扩大其在印度的存在,目的是支持高通量COVID-19和肿瘤学测试

- 由于保健提供者优先考虑早期诊断和个性化治疗,分子诊断提供了高敏感性、特异性和快速结果,优于常规检测方法

- 此外,支持疾病筛查方案和基础设施发展的政府举措正在使公立和私立医院更广泛地采用分子测试平台

- 容易与实验室信息系统相融合、样品处理自动化以及提供方便用户的分子诊断包是加快城市和农村保健设施采用的关键因素。

- 例如,Roche诊断公司在东南亚扩展了Cobas系统,增加了对传染病和肿瘤学的自动分子测试。

- 此外,在培训方案和技术支持方面,诊断公司与保健提供者之间日益扩大的伙伴关系正在提高整个亚太实验室的采用和运作效率。

- 印度和中国等国加强早期疾病检测和个性化药物的宣传活动,正在推动患者的需求。分子诊断测试

限制/挑战

高成本、基础设施限制和监管障碍

- 先进的分子诊断仪器和试剂成本相对较高,对更广泛的采用构成重大挑战,特别是在亚太区域的发展中国家。

- 例如,印度或东南亚较小的诊断实验室可能负担不起高端下一代测序平台,从而限制了其部署

- 实验室基础设施不足和技术人员短缺进一步限制了市场增长,特别是在农村或半城市地区。 例如,AI辅助诊断平台的培训要求可能延误区域医院的实施

- 遵守监管和批准新的分子诊断分析可能耗时,为小公司或创新技术制造入门障碍

- 虽然成本正在逐步下降,各国政府正在投资实现医疗保健现代化,但解决基础设施差距、劳动力培训和简化监管程序对于亚太分子诊断市场持续增长至关重要

- 例如,印度COVID-19快速分子测试审批程序冗长,延误了市场引进,凸显了监管瓶颈

- 尽管有现代技术,但新兴经济体的保健提供者和病人对先进分子诊断方法的认识有限,进一步减缓了采用的速度

亚太分子诊断市场范围

市场按产品,技术,应用,终端用户划分.

- 按产品分列

在产品的基础上,市场被分割成试剂和成套工具、仪器以及服务和软件。 试剂和成套设备部分在2025年占市场收入份额最大的市场份额为45%,其驱动力是分子测试中经常需要消耗品及其在PCR、NGS和其他诊断工作流程中的关键作用。 在医院、临床实验室和疾病检测和筛查研究中心广泛采用试剂和药包。 该部分得益于频繁更新和创新的化验设计、高度的特异性以及与自动诊断仪器的相容性。 对多功能化验和COVID-19相关测试的强烈需求进一步推进了收入。 此外,易于获得的现成使用工具包减少了实验室的业务复杂性。 该部分的主导地位得到了一些已建成的制造商的加强,例如Thermo Fisher、QIAGEN和Roche,它们向该地区提供了广泛的工具包。

预计仪器部分在2026年至2033年的CAGR增长最快,为13.2%,这得益于实验室自动化程度的提高和高通量测试平台的日益采用。 医院和学术中心越来越多地部署诸如PCR热循环器、测序器和护理点装置等仪器。 对实验室现代化的投资增加,特别是在印度和中国,正在推动仪器销售。 与AI和以云为基础的实时数据管理平台的整合正在推动采用。 仪器能够更快地测试、可扩展性和精确性,使其对临床诊断和研究应用都具有吸引力。 新产品推出和本地化制造进一步支撑了这一部分的增长.

- 按技术分列

以技术为基础,将市场分入基于PCR的方法,下一代测序(NGS),芯片和微阵列,质谱(MS),毛细电泳,细胞遗传学,原地杂交(ISH/FISH),分子成像等. 基于PCR的方法部分主导了市场,2025年收入份额最大,为40.9%,由它们在传染病检测,肿瘤学和基因紊乱检测中的广泛应用所驱动. PCR因其高灵敏度,特异性,快速回转而更受青睐,使其成为临床和研究实验室的标准. 它易于被扩展用于高通量测试并和自动化平台相兼容. COVID-19和其他传染病的流行进一步巩固了PCR的支配地位. 与PCR工作流程相联的试剂包、仪器和消耗品继续产生稳定的收入。 PCR对护理点和集中实验室测试的适应性有助于其持续的领导。

下一代测序(NGS)部分预计在2026年至2033年的CAGR增长为14.5%时最快,而精密医学和肿瘤学应用的需求不断增长则助长了这一增长. NGS可以实现全面的基因组特征分析,早期发现基因紊乱,并有针对性地选择疗法. 测序成本的下降和生物信息学管道的改进正在加速医院和学术中心的采用。 国家商品和服务公司与保健提供者之间的合作正在扩大在中国、印度和日本的市场覆盖面。 NGS在产前检测、罕见疾病诊断和传染病监测方面的应用正在增加。 高通量测序器和AI驱动的数据分析平台的持续创新支持了快速增长.

- 通过应用程序

根据应用情况,市场分为肿瘤学、药用基因组学、微生物学、产前检查、组织打字、血液检查心血管疾病、神经疾病、传染病等等。 肿瘤科在2025年占了市场最大收入份额35%的主导地位,其驱动力是癌症发病率不断上升,以及越来越多地采用分子诊断方法进行早期检测、治疗选择和监测。 肿瘤检测需要PCR,NGS,FISH等高级分子测定,这些检测被广泛应用于医院和临床实验室. 对个性化药品和定向疗法的认识不断提高,支持了市场高需求。 中国、印度和日本的政府倡议和偿还政策为收养提供了进一步便利。 高质量试剂和仪器的提供确保了可靠和可扩展的测试。 诊断公司和肿瘤医院之间强有力的伙伴关系加强了市场领导。

2026至2033年的CAGR为13.8%,预计传染性疾病的增长最快,原因是病毒和细菌感染的流行率不断上升,对快速、准确诊断的需求也不断增加。 COVID-19,肝炎,流感等疾病的护理点分子检测正在扩大市场渗透. 政府筛查方案和医院准备倡议支持印度、中国和东南亚的增长。 便携式PCR和POC设备可以进行分散测试,特别是在农村和半城市地区。 与AI进行预测性爆发监测的整合进一步加快了收养的速度. 提高对传染病早期发现和治疗的认识有助于迅速扩大。

- 按终端用户

在最终用户的基础上,市场分为医院、临床实验室和学术和研究机构。 2025年,由于常规测试、疾病管理和个性化治疗对分子诊断的需求高,医院部分占市场主导地位,收入份额最大,为46%。 医院需要对病人的护理进行快速,准确的检测,包括肿瘤学,传染病,以及遗传紊乱诊断. 采用自动平台,护理点测试,以及AI辅助分子仪器,可以提高医院的效率. 中国、印度和日本对医院基础设施的投资不断增加,支持增长。 与诊断公司建立培训和技术支持伙伴关系,提高利用率。 医院注重以病人为中心的护理和早期诊断,确保了持续的需求。

临床实验室部分预计将在2026年至2033年12.9%的CAGR增长最快,这得益于外包趋势、高测试量和专门的分子诊断服务。 临床实验室受益于自动化、高通量平台,以及与医院信息系统的连接。 印度、中国和东南亚私人诊断链的扩大正在推动收养。 实验室越来越多地利用NGS和AI协助的PCR平台进行肿瘤学、传染病和产前检测。 临床医生和病人对早期发现的认识不断提高,有助于快速增长。 与分子诊断供应商合作提供试剂和仪器,进一步促进了采用。

亚太分子诊断市场区域分析

- 中国主导了亚太分子诊断市场,2025年收入份额最大,为42.5%,其特点是患者人数多,医疗支出增加,诊断实验室网络健全.

- 中国的医院,临床实验室,科研院所越来越多地采用PCR,NGS等先进的分子诊断技术,以及AI辅助平台,用于早期疾病检测,个性化医学,肿瘤检测等.

- 这种广泛采用得到了政府大力推行疾病筛查方案、对保健基础设施进行投资以及公众日益认识到分子诊断的好处的支持,使中国成为本区域分子测试的关键中心。

中国分子诊断市场透视

中国分子诊断市场在2025年占亚太地区收入份额最大,为42.5%,原因是传染病和慢性病的发病率不断上升,保健开支增加,以及诊断实验室网络强大。 保健提供者和研究机构越来越多地采用先进的分子诊断技术,如PCR、NGS和AI辅助平台,用于早期疾病检测、肿瘤检测和基因紊乱筛查。 政府支持疾病监测、个性化药品和实验室现代化的举措正在进一步加速市场采纳。 此外,提高临床医生和病人对快速和准确检测的认识正在增强需求。 中国已建立的国内和国际诊断公司正在通过合作、推动创新和无障碍,扩大其足迹。 自动化平台和高通量仪器的提供正在提高分子测试工作流程的效率和可扩展性。

日本分子诊断市场透视

日本的分子诊断市场正因该国先进的保健基础设施、高技术采纳率和老化人口驱动着对早期检测和精准医学的需求而日益强劲。 医院、临床实验室和学术中心正在越来越多地部署NGS、基于PCR的诊断和护理点分子诊断系统。 与AI和数据分析平台的融合可以更快更准确的结果,支持肿瘤学,传染病和产前检测. 政府促进健康监测和预防性诊断的倡议进一步推动了增长。 日本注重创新和质量,鼓励采用高端仪器和试剂. 慢性病发病率的上升,加上对个性化保健的认识的提高,正在扩大在临床和研究环境中使用分子诊断。

印度分子诊断市场洞察

印度分子诊断市场在2025年的亚太收入份额中仅次于中国,其原因是城市化速度快,中产阶级人口不断增长,以及医疗开支增加。 医院、诊断实验室和研究机构正在采用PCR、NGS和AI辅助分子诊断平台,用于传染病检测、肿瘤学和遗传检测。 政府促进智能保健基础设施和疾病筛查方案的举措正在推动市场渗透。 印度正在成为负担得起的护理点分子诊断解决方案的关键枢纽,使城市和半城市人口能够获得检测。 强大的国内制造商和与全球诊断公司的伙伴关系正在进一步推动增长。 提高临床医生和病人对早期发现和个性化药物的认识,正在鼓励在整个保健生态系统中采用。

澳大利亚分子诊断市场透视

澳大利亚分子诊断市场在高保健标准、先进的实验室基础设施以及越来越多地采用下一代分子诊断技术的驱动下稳步增长。 医院和研究机构越来越多地使用PCR,NGS和AI辅助平台进行肿瘤学,传染病和基因检测. 政府促进预防保健、个性化药品和早期疾病检测的举措正在刺激市场需求。 分子诊断与数字健康平台和医院信息系统的结合正在提高效率和数据管理。 该国大力注重创新和研究,支持采用新的诊断化验和仪器。 病人对快速和准确诊断的认识不断提高,这进一步推动了市场的扩大。

亚太分子诊断市场中哪些是顶级公司

亚太分子诊断行业主要由历史悠久的公司领导,包括:

- 亚伯特(美国).

- BIOMÉRIEUX(法国)

- 瑟莫·费舍尔科学公司(美国)

- 生物雷达实验室股份有限公司(美国)

- (美国)Meridian Bioscience Inc.

- 光明日报股份有限公司.(美国).

- 西门子保健公司(德国)

- Hologic股份有限公司(美国)

- 阿吉伦特科技股份有限公司.(美国).

- BD (美国).

- DiaSorin S.p.A.(意大利)

- 奎德公司 (美国).

- SD Biosensor公司(韩国)

- 明德赖医学国际(中国)

- Astragene (美国).

- 欧洲医学院(德国)

- F. Hoffmann-La Roche有限公司(瑞士)

- QIAGEN(荷兰)

- 达奈尔 (美国).

亚太分子诊断市场的最新发展情况是什么

- 2025年5月,基因解决方案和NEOCL生物医学实验室结成了战略伙伴关系,以在台湾建立一个先进的下一代测序实验室,扩大产前护理和精密肿瘤学的精密遗传检测途径。

- 2023年2月,Thermo Fisher Science宣布推出应用生物系统TM TaqPath实时PCR包,用于在印度检测多种传染病,包括多药物耐药性结核病(MTB MDR),乙型和丙型肝炎,艾滋病毒和基因分析(HLA B27). 这些工具包是在当地与Mylab发现解决方案合作制造的,加强了该区域的分子测试能力并用一个全面的qPCR工作流程解决方案支持临床诊断实验室

- 2023年2月,Thermo Fisher科学用于传染病检测的应用生物系统TaqPath PCR工具包在印度获得许可和临床鉴定,用于病人的护理,包括疾病筛查、治疗监测和基因风险识别,增强了主要疾病地区的地方诊断能力。

- 2021年12月,罗什在有CE Mark接受的国家启动了新的传染病分子测试和Cobas omni Utility Channel上的cobas 5800系统,使亚太的实验室能够运行CE-IVD检测或设计定制实验室开发的测试(LDTs),并拓宽了在高负担地区获取强健诊断工具的渠道.

- 2021年5月,Cipla Inc.(印度)推出了用于检测冠状病毒的RT-PCR测试工具包"ViraGen",旨在通过提供快速而准确的病毒检测支持公共卫生筛查和临床管理,增强COVID-19大流行期间的分子诊断检测能力.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。