Asia Pacific Ophthalmic Operational Microscope Market

市场规模(十亿美元)

CAGR :

%

USD

309.24 Million

USD

673.49 Million

2024

2032

USD

309.24 Million

USD

673.49 Million

2024

2032

| 2025 –2032 | |

| USD 309.24 Million | |

| USD 673.49 Million | |

| % | |

|

亚太眼科手术显微镜市场,通过应用(Cataract Surgery, Corneal Surgery, Retinal Surgery, Glaucoma Surgery等),产品类型(设备和附属设备),技术(Hybrid显微镜,数字显微镜,和光学显微镜),放大类型(可变放大和固定放大),终端用户(医院,眼科诊所,门诊外科中心等),分销渠道(Direct销售和分销销售)——2032年行业趋势和预测

亚太眼球业务显微镜市场分析

亚太眼科手术显微镜市场在扩大保健基础设施、提高对先进外科手术方案的认识以及对精确眼外科手术的需求不断增长等驱动下,正在出现显著增长。 该区域的新兴经济体,如印度和中国,正在特别促进这一增长,眼科程序越来越多,并转向采用最先进的医疗技术。 随着老年人口的增加和白内障和乳腺退化等眼病的流行增加,眼科外科显微镜的需求预计将继续上升。 然而,费用高、一些地区获得先进保健设备的机会有限、以及医疗专业人员需要专门培训等挑战仍然是主要障碍。 尽管如此,改善保健状况和政府增加医疗技术获取机会的举措预计将推动该区域市场的持续扩展。

亚太眼球业务显微镜市场规模

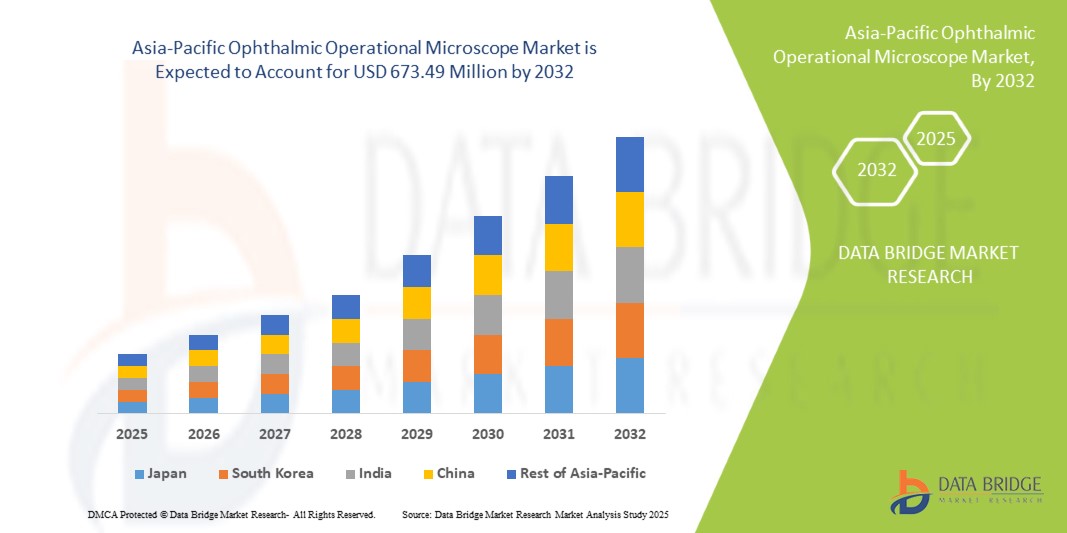

亚太眼球业务显微镜市场预计将从2024年的3.0924亿美元增至2032年的6.7349亿美元,在2025至2032年的预测期内,CAGR增长10.3%。 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。

亚太眼球业务显微镜市场趋势

“更多地采用三维成像和数字一体化”

亚太眼球业务显微镜市场的一个显著趋势是越来越多地采用3D成像和数字化集成. 这些先进的特征通过向外科医生提供关于眼内结构的高清晰度立体视觉,提高了眼科手术的精度和精度. 3D成像技术提供了更好的深度感知,使外科医生能够直观地看到视网膜,角膜等精细组织的复杂细节,这对于视网膜外科手术或去除白内障等复杂程序至关重要. 数字集成还可以在手术期间无缝地捕捉出高分辨率图像和视频,为更好的文献记录和手术后分析提供方便. 这一趋势正在使眼科手术的进行方式发生革命性的变化,改善了病人的结果并增加了市场对技术先进的显微镜的需求.

报告范围和范围亚太眼球业务显微镜市场分块

| 属性 | 亚太眼球操作显微镜市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 中国、日本、印度、韩国、澳大利亚、台湾、菲律宾、泰国、马来西亚、越南、印度尼西亚、新加坡和亚太其他地区 |

| 关键市场玩家 | Carl Zeiss Meditec AG(德国)、Danaher公司(Leica Microsystems)(美国)、Alcon公司(瑞士)、Topcon公司(日本)和Bausch + Lomb(加拿大)、Takagi Seiko Co.有限公司(日本)、Möller-Wedel Optic(德国)、Seiler仪器和制造公司(美国)、Nidek Co.有限公司(日本)和Takara Sunoptic Technologies(美国)。 此外,美国Mitaka公司(美国)、Visionix公司(法国)、Heine Optotechnik公司(德国)和Ocular仪器公司(美国)。 |

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

亚太眼球业务显微镜市场定义

眼球操作显微镜是专为眼部程序而设计的外科手术显微镜,提供高放大,发光,深度感知等功能来增强外科手术精度. 它被广泛用于细腻的眼科手术,如白内障去除,维他命手术,角膜移植,和青光眼治疗等. 这些显微镜配备了高分辨光学,同轴照明和可调节放大,使外科医生能够清晰地直观地看到复杂的眼睛结构。 许多先进的模型还包含了机动化聚焦,数字成像,和三维可视化,以提高精度和文献. 双眼操作显微镜在设计并经常被安装在灵活的立面上,在改进外科手术结果和减少现代眼科并发症方面发挥着至关重要的作用.

亚太眼球业务显微镜市场动态

司机

- 眼疾发病率引起的增长需求

白内障,青光眼,乳腺退化等眼科疾病的发病率不断上升,糖尿病性肾上腺增生等,极大地推动了眼科手术显微镜需求的增加. 随着亚太人口的老化,这些疾病的发生率继续增加,老年人更容易受到需要外科手术的各种视力损伤. 特别是仙人掌是全世界最常见的失明原因之一,必须进行需要高度精确的外科手术。 同样,青光眼和与年龄有关的乳腺退化病例日益增多,需要高技能的眼科外科医生以最准确的方式进行复杂的手术,以保持视力。

眼科领域的持续进步进一步凸显出需要一些尖端设备,例如可操作的显微镜,这些显微镜提供高清晰度的成像,放大,以及更好的照明来支撑微妙的手术. 随着更多人寻求治疗这些病症,对手术显微镜的需求上升,确保了手术结果的改善并减少了与眼科手术有关的风险. 眼病的日益普遍,特别是在老年人口中,直接推动了对眼科手术显微镜的需求,从而成为市场扩张的关键驱动力。

对于案例,

2022年7月,根据国家生物技术信息中心发表的文章,随着年龄的增长,特别是70-79岁(4.11%)和80岁(11.62%)的人的失明率不断上升,突出了对眼科干预的需求日益增加。 这一趋势是亚太眼科手术显微镜市场的主要驱动力,因为它增加了解决与年龄有关的视力障碍的先进外科手术工具和技术的需求。

2021年12月,根据国家生物技术信息中心所发表的文章,亚太人口正在迅速老龄化,预计到2066年,澳大利亚将有近25%的人口年龄为65岁及以上. 老年人的保健需求,包括眼疾,要高得多。 与年龄有关的健康问题的增加推动了对高级眼科护理的需求,成为亚太眼科业务显微镜市场增长的关键驱动力。

由于白内障,青光眼,乳腺退化等眼病和糖尿病复发性复发性等眼病发病率上升,眼球手术显微镜的需求大幅上升. 亚太区域人口老化导致这些疾病的发病率较高,需要精确的外科手术。 仙人掌是导致失明的主要原因,需要高度精确的手术,而青光眼和乳腺分泌也需要采取微妙的程序来保存视力. 随着对高清晰度成像,放大和先进照明的日益增长的需要,对这些专用显微镜的需求也随之上升,成为扩大眼球业务显微镜市场的关键驱动力.

- 老年人口对眼科护理的影响

全世界的老龄化人口是眼球操作显微镜市场的重要驱动力。 随着个人年龄的增长,他们更容易受与年龄有关的各种眼疾所影响,包括白内障,青光眼,乳腺退化和糖尿病复发等,所有这些都需要手术干预. 白内障尤其在老年人中非常普遍,导致对白内障手术的需求增加,这些手术严重依赖操作显微镜来确保准确和最佳的结果.

老年人口增加,需要定期进行眼科检查和手术,治疗有视力危险的情况。 这种人口结构的转变导致复杂眼科程序量增加,需要操作显微镜等先进的外科手术工具来提供增强可视化,放大和发光. 老年人口不断增加,加上与眼有关的健康问题不断增加,直接导致对眼球手术显微镜的需求增加,使其成为扩大市场的关键驱动力.

对于案例,

- 2022年11月,根据国家老龄问题研究所发表的文章,视障和失明与衰老密切相关,印度占世界视障人口的25%。 随着印度人口的老化,对视力护理服务的需求预计将增加。 这种人口变化促使人们需要先进的眼科治疗。

- 2022年7月,根据"Ocular Surface"上发表的文章"干眼病(DED)"(DED),这是一种常见的与年龄有关的病症,受老化导致的Ocular表面微环境变化所影响. 随着亚太人口的老化,DED和其他与视觉有关的问题的流行性增加,导致对高级眼科治疗的需求增加. 这一老化趋势是亚太眼球业务显微镜市场增长的重要动力。

全球老龄化人口在推动眼球操作显微镜市场增长方面发挥着关键作用。 随着人们年龄的增长,他们更容易被各种眼疾所感染,如白内障,青光眼,乳腺退化,以及糖尿病性肾上腺病等,这些疾病都常常需要外科手术干预. 白内障是老年人的一个共同问题,它大大增加了对白内障手术的需求,因为手术显微镜对精确和成功的结果至关重要。 此外,越来越多的老年人需要眼科手术、定期检查和治疗有视力危险的情况,这导致对高级眼科设备的需求增加。 这种人口趋势直接推动了眼部手术显微镜的需求,使其成为市场增长的重要驱动力.

机会

- 以人工智能整合推进眼科

人工智能(AI)被整合到眼球显微镜中,可以为亚太眼球业务显微镜市场提供重要机会. AI-动力眼球显微镜可以增强可视化,自动化任务,并改进诊断准确性,使外科医生在外科手术过程中做出更知情的决定. AI算法可以分析实时图像并提供关于外科手术程序的即时反馈,帮助外科医生识别潜在的并发症,如视网膜眼泪或分解. 此外,AI动力显微镜还可以协助图像分析,使外科医生能够审查和比较图像,跟踪病人的进展,并作出更准确的诊断.

对于案例,

- 2025年1月,根据"JMA期刊"上发表的一篇文章,AI算法,特别是那些基于深层学习的算法,可以高精度地分析视网膜图像,识别并分级DR的严重性. 这些系统可以快速高效地处理大量图像,减轻眼科医生的负担并增加筛查覆盖面. AI检测早期DR和预测疾病进展的能力对于及时干预至关重要,因为及时干预会大大地拖延甚至逆转疾病的发展.

- 2023年11月,根据国家医学图书馆发表的一篇文章,AI在优化术后视觉效果,指导外科医生的行动,以及评估手术效果方面发挥着关键作用. 手术期间产生的数据数量有助于AI作为增强患者结果的工具的不可或缺性.

AI被整合到眼部显微镜中,也会导致患者结果的改善,恢复时间的缩短,生活质量的提高. 通过利用AI驱动图像分析,外科医生可以识别有并发症风险的患者,并采取主动措施来预防. 此外,AI动力显微镜还可以使个性化的医学和外科规划成为可能,使外科医生能够根据患者特有的解剖学和生理数据制定个性化的治疗计划. 借助AI动力眼球显微镜,亚太眼球操作显微镜市场可以扩大其能力,改进外科手术结果,为患者提供更好的护理,最终推动市场成长和扩张.

- 推动眼科技术采纳的政府倡议

政府举措的增加为亚太眼科手术显微镜市场提供了重要机会,促进了保健基础设施和无障碍方面的进步。 全世界各国政府日益认识到眼科保健的重要性,并正在执行旨在改善眼科服务的方案。 这些举措往往包括为研究和开发提供资金,提供补贴的保健服务,并开展公众认识定期眼科检查重要性的运动。 这种支持性政策不仅提高了医疗的总体标准,而且还推动了对先进眼科技术的需求,包括实用显微镜,因为保健设施努力采用最先进的设备提供高质量的治疗。

对于案例,

2021年8月,根据一篇文章"COVID-19大流行期间眼科临床护理的数码转变",苏格兰在过去十年里,一个名为"苏格兰眼科综合计划"的政府主导的倡议引入了电子数字图像交换,帮助社区选美师转诊到医院眼科服务. 据报道,这大大缩短了门诊等候时间,提高了患者的满意度,为在线大学教育平台做出了贡献.

此外,政府的支助往往扩大到与私营部门利益攸关方的伙伴关系,以进一步加强创新并便利获得尖端眼科解决办法。 加大医院和诊所经费投入,可带动医疗器械现代化建设,形成健全先进操作显微镜市场. 此外,政府为保健升级提供的财政奖励和赠款可以鼓励保健提供者投资于新技术,从而推动市场增长。 随着亚太地区眼病情况日益普遍,政府举措和私营部门之间的合作可大大地加快采用可操作的显微镜,最终改善病人的结果并扩大其市场范围。

限制/挑战

- 高设备费用

眼科手术显微镜成本高,对亚太眼科手术显微镜市场构成重大挑战,尤其会影响保健设施的采购决定,特别是在发展中区域。 这些显微镜对进行复杂的眼科手术至关重要,通常可以从上万到几十万美元不等。 这种巨大的财政障碍可以阻止预算有限的较小的诊所和医院更新设备或投资于新技术,导致对过时工具的依赖。 因此,这种限制会导致护理质量和获得先进外科手术的机会方面的差异,最终会阻碍市场的全面增长。

对于案例,

- 2024年11月,根据宁波海修HONYU Opto-Electro Co.,Ltd.所发表的一篇文章,围绕眼科外科显微镜高成本的主要担忧之一是其对医保可负担性和可获得性的潜在影响. 眼科外科显微镜的高昂费用加重了这一负担,因为它限制了保健设施投资于最新技术和设备的能力,从而影响了向患者提供的护理质量。

此外,设备的高昂成本在整个保健系统产生了连锁效应,因为设施还必须考虑到与尖端眼镜有关的维护、培训和运营费用。 医院在说明所需大量投资的理由方面可能面临挑战,特别是在眼科手术报销率有限的地区。 财政压力可能导致预算限制,迫使保健提供者将基本服务放在优先地位,而不是对先进外科技术的资本投资。 这种状况会扼杀创新并减缓现代技术的采用,而现代技术对于改善病人的结果并推进眼科领域是必要的,从而制约了亚太市场眼球操作显微镜的整体增长潜力.

- 竞争性市场动态挑战品牌差异

亚太眼球业务显微镜市场内部的激烈竞争对努力区分产品并保持市场份额的制造商提出了重大挑战。 由于众多的固定角色和新进入者争夺职位,公司被迫不断创新和开发先进的功能来吸引客户. 这种竞争往往导致定价压力,迫使制造商降低成本以保持竞争力. 因此,公司可能难以保持健康的利润幅度,可能影响其在研发、营销和售后支持方面的投资能力,而这对于促进品牌忠诚和长期成功至关重要。

对于Sports,2020年10月,OM-6是最优秀的入门级操作显微镜,在入门级/复合眼动显微镜中提供了世界上第一个LED光源. 它为灯泡燃烧和灯光向导受损造成的麻烦问题提供了解决办法。 OM-6在亮度,广视场和深焦深度方面提供了杰出的光学性能.

此外,这种竞争环境可能导致市场饱和,因为那里有许多类似的产品,使得具体品牌难以突出。 在一个差异至关重要的环境中,公司必须不仅注重其显微镜的技术优势,而且还要加强客户服务、培训方案和增值服务,以创造全面服务。 驾驭这一竞争动态所需的努力可能使资源耗尽并导致战略上的错位,对于可能缺乏资金和业务能力的小型公司而言尤其如此,它们可能缺乏与较大型的、成熟的品牌进行有效竞争的能力。 这种情景可以扼杀创新,并限制眼球操作显微镜市场的整体增长潜力.

亚太眼球业务显微镜市场范围

市场按照应用基础,产品类型,技术,放大类型,最终用户,发行渠道进行分化. 这些部门的增长将有助于你分析这些行业中增长不足的部分,并为用户提供宝贵的市场概况和市场见解,帮助他们作出确定核心市场应用的战略决定。

应用

- 应用

- cataract外科手术

- 医药化

- 外盖Cataract 提取器( Ecce)

- 角质外科

- 拉西克语Name

- Keratop 手术

- 肾外科

- 切除术

- 视网膜分离外科

- macular 洞修复

- 青光眼外科

- 激光辅助程序

- 脑残切除术

- 其他人员

- cataract外科手术

产品类型

- 产品类型

- 设备

- 楼层固定显微镜

- 天花板- Mounted 显微镜

- 表格模拟显微镜

- 墙上模拟显微镜

- 附属设备

- 镜头

- 相机

- 光源

- 过滤器

- 目镜/望远镜

- 抬头显示( Huds)

- 其他人员

- 设备

技术

- 技术

- 混合显微镜

- 数字显微镜

- 光学显微镜

放大类型

- 放大类型

- 可变放大

- 固定放大

结束用户

- 医院

- 眼科诊所

- 流动手术中心(Ascs)

- 其他人员

分发频道

- 直接销售

- 销售

亚太眼球业务显微镜市场区域分析

分析市场,按国家、应用程序、产品类型、技术、放大类型、最终用户和上述分销渠道提供市场规模的见解和趋势。

包括中国、日本、印度、韩国、澳大利亚、台湾、菲律宾、泰国、马来西亚、越南、印度尼西亚、新加坡等市场国家以及亚太其他地区。

由于亚太眼球操作显微镜市场迅速取得医疗保健进步并提高对眼部健康的认识,预计中国将成为占支配地位和增长最快的国家。

报告的国家部分还介绍了影响市场的因素和国内市场监管的变化,这些因素和变化影响到市场目前和未来的趋势。 下流和上流价值链分析,技术趋势和搬运工的五力分析等数据点,案例研究是用来预测个别国家市场情景的一些指针. 此外,还考虑了亚太品牌的存在和可得性及其由于来自地方和国内品牌的大规模或稀缺竞争而面临的挑战、国内关税和贸易路线的影响,同时对国家数据进行了预测性分析。

亚太眼球业务显微镜市场份额

市场竞争的地貌提供了竞争对手的详细信息. 详细情况包括公司概况、公司财务、创收、市场潜力、研发投资、新市场举措、亚太存在、生产地点和设施、生产能力、公司优势和弱点、产品推出、产品宽度和广度、应用优势。 上述数据点仅涉及公司与市场有关的重点。

在市场上运作的亚太眼球业务显微镜市场领导人是:

- 卡尔·泽斯·梅迪特克公司(德国)

- Danaher Corporation (莱卡微系统公司)(美国)

- 阿尔康公司(瑞士)

- Topcon公司(日本)

- Bausch + Lomb(加拿大)

- Takagi Seiko有限公司(日本)

- 默勒-韦德尔光学(德国)

- 塞勒仪器制造公司(美国)

- Nidek有限公司(日本)

- 高拉太阳光学技术(美国).

- 美国Mitaka股份有限公司(美国)

- 维桑尼克斯(法国)

- 海内·奥普托特克尼克(德国)

- 望远镜(美国)

亚太眼科手术显微镜市场的最新动态

- 2025年1月,亚太眼科健康领跑者Bausch + Lomb Corporation宣布,在收到CE Mark后,其enVista Aspire 单焦和托里克内视镜(IOLs)在欧盟商业上推出. enVista Aspire镜头以中间优化光学为特色,与传统球形和下级球形IOL相比,提供了更广泛的焦点深度,同时保持了enVista®平台的效益. 这些透镜是无闪光的,使用StableFlexTM Technology来高效地展开和光学回收. 对于星座主义患者,enVista Aspire Toric IOLs提供了以+0.90-圆柱式设计和增强自转稳定性的有效解决方案,旨在治疗白内障手术中的星座主义.

- 2024年10月,在AAO2024会议上,阿尔康展示了其创新,包括用于青光眼治疗的Voyager DSLT,UNIFEYE和UNIPEXY手持气体输送系统,以及AR-15512干眼治疗的关键数据. 这些进步旨在提高成果和手术效率

- 2024年9月,在巴塞罗那举行的第42届ESCRS大会上,阿尔康提出了新的数据,支持在更生理学的IOP上对有眼球同位素的患者进行白内障手术. 该公司还重点介绍了其外科产品,包括PCIOLs,IOLs,和波光平台,强调创新和教育.

- 2024年9月,Haag-Streit宣布推出METIS,其尖端的眼球显微镜系统,它以出众的清晰度将优异的光学性能带入了手术室,辉煌的同轴红反射,并优化了光学,用于精确的色相复制,高光传输,并拓宽了球场的深度,使得微妙的眼球程序变得理想. 将在Q1 2025正式推出

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 亚太业务市场概况

1.4 货币和价格

1.5 限制

1.6 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 DBMR 爆炸物数据评估模式

2.5 与关键意见牵头人进行初步接触

2.6 模拟模型

2.7 DBMR市场定位资源

2.8 收入分析

2.9 第二来源

2.1 说明

3 执行摘要

4 序言

4.1 港口的五个部队

4.2 PESTEL分析

5. 亚太业务市场:条例

5.1 管理机构和机关:

5.2 北美(独立国家和加拿大)

5.3 欧洲联盟

5.4 亚太

5.5 拉丁美洲

5.6 中东和非洲

5.7 批准:

5.8 碎片分类:

5.9 安全保障要求:

5.1 质量控制和遵约:

5.11 进出口条例:

5.12 结论:

6 市场概况

6.1 驾驶员

6.1.1 预防眼疾的需要不断增加

6.1.2 接受人口对业务照顾的影响

6.1.3 业务程序的进展

6.1.4 眼球幸存者的工作及其市场影响

6.2 障碍

6.2.1 杀害业务专业人员的现象

6.2.2 规范障碍产品和市场准入

6.3 机会

6.3.1 利用正规情报系统加强业务

6.3.2 政府倡议驾驶技术通过

6.3.3 增加对微型保险的需求

6.4 挑战

6.4.1 高设备费

6.4.2 竞争市场动态挑战

7 亚太业务市场,按申请分列

7.1 概况

7.2 酷刑调查

7.2.1 检疫

7.2.2 出口合同

7.3 中央保险

7.3.1 拉脱维亚

7.3.2 肯尼亚

7.4 实时调查

7.4.1 证据

7.4.2 续订

7.4.3 马库拉之家

7.5 圭亚那

7.5.1 封闭式程序

7.5.2 特立尼达和多巴哥

7.6 其他情况

8 按产品类型分列的亚洲-太平洋业务市场

8.1 概况

8.2 变数

8.2.1 软着陆微型起重机

8.2.2 燃烧的微型螺旋桨

8.2.3 摇摆式微缩胶囊

8.2.4 摇篮微波炉

8.3 准入

8.3.1 语文

8.3.2 喀麦隆

8.3.3 光源

8.3.4 废品

8.3.5 眼睛/双眼

8.3.6 总部-综合部署

8.3.7 其他问题

9 按技术分列的亚太业务市场

9.1 概况

9.2 氢氧化物

9.3 数字微型起重机

9.4 农药

10 亚太业务市场,按标记类型分列

10.1 概况

10.2 可变参数

10.3 放大剂

11 亚太业务市场,按最终用户分列

11.1 概况

11.2 医院

11.3 业务联系

11.4 弹药储存中心(ASCS)

11.5 其他人员

12 亚太业务市场,按分销部门分列

12.1 概况

12.2 直销

12.3 销售

13. 按国家分列的亚洲-太平洋业务市场

13.1 亚太

13.1.1 中国

13.1.2 日本

13.1.3 印度

13.1.4 韩国南部

13.1.5 澳大利亚

13.1.6 泰国

13.1.7 菲律宾

13.1.8 泰国

13.1.9 马来西亚

13.1.10 维也纳

13.1.11 印度尼西亚

13.1.12 新加坡

13.1.13 亚洲-太平洋

14 亚太业务市场:

14.1 公司共享分析:亚太

15 SWOT 分析

16 公司简介

16.1 CARL ZEISS MEDITEC AG

16.1.1 公司会计制度

16.1.2 反馈分析

16.1.3 公司共享分析

16.1.4 产品港口

16.1.5 最近的发展

16.2 莱亚微波炉

16.2.1 公司会计制度

16.2.2 公司共享分析

16.2.3 产品港口

16.2.4 最近的发展

16.3 ALCON INC

16.3.1 公司会计制度

16.3.2 收益分析

16.3.3 公司共享分析

16.3.4 产品港口

16.3.5 最近的发展

16.4 托普康公司

16.4.1 公司会计制度

16.4.2 反馈分析

16.4.3 公司共享分析

16.4.4 产品港口

16.4.5 最近的发展

16.5 哈格钢铁公司

16.5.1 公司会计制度

16.5.2 公司共享分析

16.5.3 产品港口

16.5.4 最近的发展

16.6 巴哈马

16.6.1 公司会计制度

16.6.2 收益分析

16.6.3 部分分析

16.6.4 产品港口

16.6.5 最近的发展

16.7 海因波多契克

16.7.1 公司会计制度

16.7.2 生产

16.7.3 最近的发展

16.8 MELLER-WEDEL 地表基因组健康

16.8.1 公司会计制度

16.8.2 产品港口

16.8.3 最近的发展

16.9 NIDEK CO., LTD.,第16页.

16.9.1 公司会计制度

16.9.2 反馈分析

16.9.3 产品港口

16.9.4 最近的发展

16.1 海关文书

16.10.1 公司会计制度

16.10.2 产品港口

16.10.3 最近的发展

16.11 渔业文书

16.11.1 公司会计制度

16.11.2 产品港口

16.11.3 最近的发展

16.12 东京办事处

16.12.1 公司会计制度

16.12.2 产品港口

16.12.3 最近的发展

16.13 TAKAGI SEIKO CO.,LTD

16.13.1 公司会计制度

16.13.2 产品港口

16.13.3 最近的发展

16.14 VISIONIX方案

16.14.1 公司会计制度

16.14.2 产品港口

16.14.3 最近的发展

问题17

18份有关报告

表格列表

表1 2018-2032年按申请分列的亚洲-太平洋业务市场

表2 2018-2032年按区域分列的业务市场亚洲-太平洋脆弱性(千美元)

表3 2018-2032年按类型分列的业务市场亚洲-太平洋

表4 2018-2032年按区域分列的业务市场亚洲-太平洋中央呼吸道

表5 2018-2032年按类型分列的业务市场亚洲-太平洋中央呼吸道

表6 2018-2032年按区域分列的业务市场中亚洲-太平洋连续盈余(千美元)

表7 2018-2032年按类型分列的业务微型市场中亚洲-太平洋连续盈余(千美元)

表8 2018-2032年按区域分列的亚洲-太平洋热带木材市场业务市场

表9 2018-2032年按类型分列的亚洲-太平洋热带木材市场业务市场

表10 2018-2032年按区域分列的业务市场中的亚洲-太平洋其他国家(千美元)

表11 2018-2032年按产品类型分列的亚洲-太平洋业务市场

表12 2018-2032年按区域分列的业务市场亚洲-太平洋脆弱性(千美元)

表13 2018-2032年按类型分列的业务市场亚洲-太平洋脆弱性(千美元)

表14 按区域分列的2018-2032年业务市场亚太获得率(千美元)

表15 按类型分列的2018-2032年业务市场亚洲-太平洋获得者(千美元)

表16 2018-2032年按技术分列的亚洲-太平洋业务市场(千美元)

表17 2018-2032年按区域分列的亚洲-太平洋微型商业市场

表18 2018-2032年按区域分列的亚洲-太平洋微型微型和小型和小型和中型和小型和小型和小型和小型和小型和小型和小型和小型和小型和中型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和小型和中型的市场

表19 2018-2032年按区域分列的业务市场中的亚洲-太平洋微粒

表20 2018-2032年亚洲-太平洋业务市场,按标记类型分列(10万美元)

表21 2018-2032年按区域分列的业务市场中亚洲-太平洋可比参数(千美元)

表22 2018-2032年按区域分列的业务市场中的亚洲-全氟化

表23 2018-2032年按终端用户分列的亚洲-太平洋业务市场

表24 按区域分列的2018-2032年业务市场亚洲-太平洋医院(千美元)

表25 2018-2032年按区域分列的亚洲-太平洋业务市场业务网点(千美元)

表26. 按区域分列的2018-2032年业务市场中亚洲-太平洋

表27 2018-2032年按区域分列的业务市场亚洲-太平洋其他国家(千美元)

表28 2018-2032年按分销部门分列的亚洲-太平洋业务市场

表29 按区域分列的2018-2032年业务市场亚洲-太平洋直接销售情况(千美元)

表30 2018-2032年按区域分列的业务市场亚洲-太平洋销售额(千美元)

表31 按国家分列的2018-2032年亚洲-太平洋业务市场(千美元)

表32 2018-2032年按申请分列的亚洲-太平洋业务市场

表33 2018-2032年按类型分列的业务市场中亚洲-太平洋

表34. 2018-2032年按类型分列的业务市场亚洲-太平洋半干旱地区

表35 2018-2032年按类型分列的业务市场中亚洲-太平洋连续盈余(千美元)

表36. 按类型分列的2018-2032年亚洲-太平洋

表37 2018-2032年按产品类型分列的亚洲-太平洋业务市场(千美元)

表38 按类型分列的2018-2032年业务市场中亚洲-太平洋指数(千美元)

表39 按类型分列的2018-2032年业务市场亚洲-太平洋获得率(千美元)

表40 2018-2032年按技术分列的亚洲-太平洋业务市场(千美元)

表41 2018-2032年亚洲-太平洋业务市场,按标记类型分列(10万美元)

表42 2018-2032年按最终用户分列的亚洲-太平洋业务市场(千美元)

表43 2018-2032年按分销部门分列的亚洲-太平洋业务市场

表44. 2018-2032年中国移动业务市场,按申请分列(千)

表45 2018-2032年按类型分列的中国在OPHALMICOSCE市场中的CATRAT SURGERY(美元)

表46 按类型分列的2018-2032年中国业务市场中央呼吸量(千美元)

表47 2018-2032年按类型分列的中国业务市场净资产(千美元)

表48 2018-2032年按类型划分的中国邮政业务市场

表49 2018-2032年按产品类型分列的中国业务市场

表50 按类型分列的2018-2032年中国OPHALMICOSPE市场中的指数(千美元)

表51 2018-2032年按类型分列的中国业务市场进入率(千美元)

表52 2018-2032年按技术分列的中国业务市场

表53. 2018-2032年中国OPHALICMOSCE市场,按放大类型分列(千美元)

表54 2018-2032年按终端用户分列的中国业务市场

表55. 2018-2032年中国移动业务市场,按分布情况(千美元)

表56 日本业务市场,按申请分列,2018-2032年(美元)

表57. 按类型分列的2018-2032年日本移动业务市场

表58. 按类型分列的2018-2032年日本业务市场中央呼吸量(千美元)

表59. 按类型分列的2018-2032年日本海外业务市场流动情况

表60. 按类型分列的2018-2032年日本伽拉哥马州业务市场情况(千美元)

表61 日本业务市场,按产品类型分列,2018-2032年(美元)

表62 按类型分列的2018-2032年日本业务市场中日本危机(千美元)

表63 2018-2032年日本业务市场按类型分列的日本入学率(千美元)

表64. 按技术分列的2018-2032年日本业务市场

表65. 2018-2032年日本移动业务市场,按放大类型分列

表66. 按终端用户分列的2018-2032年日本业务市场

表67 2018-2032年日本移动业务市场,按分配情况分列(千美元)

表68 按申请分列的2018-2032年印度OPHALALICALOSCE市场(千美元)

表69. 2018-2032年按类型分列的印度在OPHALICAL OPERMARSCERE市场中的

表70. 按类型分列的2018-2032年印度在业务机动市场上的中央呼吸量(千美元)

表71. 按类型分列的2018-2032年印度在业务操作市场上的

表72. 按类型分列的2018-2032年印度高棉在海外业务市场的情况(千美元)

表73 按产品类型分列的2018-2032年印度OPHALALICALMOSCOPE市场(美元)

表74 按类型分列的2018-2032年印度业务市场中的指数(千美元)

表75 2018-2032年按类型分列的印度业务市场获得率 (千美元)

表76 按技术分列的2018-2032年印度OPHALALICALMOSCE市场(美元)

表77 2018-2032年印度OPHALALICALMOSCE市场(美元)

表78 按终端用户分列的印度业务市场,2018-2032年(千美元)

表79 2018-2032年印度OPHALALICALMOSCERE市场,按分布情况分列(千美元)

表80. 按申请分列的2018-2032年韩国南部业务市场(千美元)

表81 2018-2032年按类型分列的韩国南部业务微型市场

表82. 按类型分列的2018-2032年韩国南部业务微型市场

表83. 按类型分列的2018-2032年韩国南部业务市场流动情况(千美元)

表84 2018-2032年按类型分列的韩国南部油田业务市场

表85 按产品类型分列的2018-2032年韩国南部业务市场(千美元)

表86 按类型分列的2018-2032年业务市场中韩国南部发病率(千美元)

表87 按类型分列的2018-2032年韩国业务市场南区入学率(千美元)

表88 按技术分列的2018-2032年韩国南部业务市场(千美元)

表89 2018-2032年韩国南部业务市场,按标记类型分列

表90. 2018-2032年按最终用户分列的韩国南部业务市场(千美元)

表91 2018-2032年韩国南部业务市场,按分布情况(千)

表92 2018-2032年按申请分列的奥地利OPHALALICA业务市场(千美元)

表93 2018-2032年按类型分列的澳大利亚在业务机动市场中的

表94 2018-2032年按类型分列的奥地利在业务市场中的中央呼吸率(千美元)

表95 2018-2032年按类型分列的澳大利亚业务中小型和中型市场中的剩余资产(千美元)

表96 2018-2032年按类型分列的奥地利伽拉哥马州业务市场

表97. 2018-2032年按产品类型分列的澳大利亚业务市场

表98 2018-2032年按类型分列的澳大利亚业务市场危机(千美元)

表99 按类型分列的2018-2032年澳大利亚业务市场获得率(千美元)

表100. 按技术分列的2018-2032年澳大利亚业务市场

表101 2018-2032年澳大利亚业务市场(千美元),按标记类型分列

表102 按终端用户分列的2018-2032年奥地利业务市场(千美元)

表103 2018-2032年奥地利业务市场,按分配情况分列(10万美元)

表104 西藏业务市场,按申请分列,2018-2032年(千美元)

表105:按类型分列的2018-2032年西藏业务市场中塔瓦特省

表106 按类型分列的2018-2032年泰国业务市场中央呼吸量(千美元)

表107 按类型分列的2018至2032年西藏业务市场续展情况(千美元)

表108 按类型分列的2018至2032年西藏业务摩托集市的泰文格劳克纳州(千美元)

表109 2018-2032年按产品类型分列的泰国业务市场

表110 按类型分列的2018-2032年西藏业务市场中的泰万指数(美元)

表111 按类型分列的2018-2032年业务市场中泰国的入学率(千分之一)

表112 按技术分列的泰国业务市场,2018-2032年(千美元)

表113 2018-2032年泰国业务市场(千美元)

表114 西藏业务市场,按最终用户分列,2018-2032年(千美元)

表115 泰国业务市场,2018-2032年按分布情况分列

表116 菲律宾业务市场,按申请分列,2018-2032年 (美元)

表117 按类型分列的2018-2032年菲律宾手术市场中

表118 按类型分列的2018-2032年菲律宾业务市场中央呼吸率(千分之)

表119 2018-2032年按类型分列的菲律宾业务市场继续保有量(千美元)

表120 2018-2032年菲律宾在OPHALMICOSCERE市场中按类型分列的GLAUCOMA SURGERY(美元)

表121 菲律宾业务市场,按产品类型分列,2018-2032年(美元)

表122 按类型分列的2018-2032年菲律宾业务市场中的菲律宾病症(千)

表123 按类型分列的2018-2032年菲律宾业务市场接受率(千美元)

表124 2018-2032年按技术分列的菲律宾业务市场

表125 2018-2032年菲律宾业务市场,按标记类型分列(美元)

表126 2018-2032年按终端用户分列的菲律宾业务市场(千美元)

表127 2018-2032年菲律宾业务市场,按分配情况分列(美元)

表128 按申请分列的泰国业务市场,2018-2032年 (千美元)

表129 2018-2032年按类型分列的泰国业务微型市场中的地震(千美元)

表130 2018-2032年按类型分列的泰国业务微型市场的中央呼吸量(千美元)

表131 按类型分列的2018-2032年泰国业务市场净收入(千美元)

表132 按类型分列的泰国高棉在OPHALALICAL MICOSCE 市场上的活跃程度,2018-2032年(千美元)

表133 按产品类型分列的泰国业务市场,2018-2032年(千美元)

表134 按类型分列的2018至2032年泰国业务市场中的疟疾发病率(千美元)

表135 按类型分列的2018-2032年泰国业务市场收受率(千美元)

表136 按技术分列的泰国业务市场,2018-2032年(千美元)

表137 2018-2032年泰国OPHALICMOSCE市场,按标记类型分列(千美元)

表138 按最终用户分列的泰国业务市场,2018-2032年(千美元)

表139 2018-2032年泰国业务市场,按分配情况分列(千)

表140. 按申请分列的2018-2032年马来西亚业务市场(千美元)

表141 2018-2032年马来西亚在OPHALICOPEROSCERE市场上的

表142 按类型分列的2018-2032年马来西亚在业务市场中的中央呼吸量(千美元)

表143:按类型分列的2018-2032年马来西亚业务市场净收入(千美元)

表144 马来西亚地质勘探公司在OPHALMICOSCERE市场,按类型分列,2018-2032年(千美元)

表145 马来亚业务市场,按产品类型分列,2018-2032年(美元)

表146 按类型分列的2018-2032年马来西亚在OPHALALICAL MICOSCOPE市场中的指数(美元)

表147 按类型分列的2018-2032年马来西亚业务市场进入率(美元)

表148 2018-2032年按技术分列的马来西亚业务市场(千美元)

表149 2018-2032年马来西亚移动业务市场,按标记类型分列

表150 马里业务市场,按终端用户分列,2018-2032年(美元)

表151 2018-2032年马来西亚移动式业务市场,按分布情况分列

表152 维也纳业务市场,按申请分列,2018-2032年(千美元)

表153 按类型分列的2018-2032年业务市场中的CATARACT SURGERY(美元)

表154 2018-2032年按类型分列的业务微型市场中维也纳省

表155 2018-2032年按类型分列的业务中微型市场中的VIETNAMA NESTERY(美元)

表156 按类型分列的2018-2032年业务中微型商业市场的VIETNAM GLAUCOMA SURGERY(美元)

表157 维也纳业务市场,按产品类型分列,2018-2032年(千美元)

表158 按类型分列的2018-2032年业务市场中VIETNAM指数(美元)

表159 按类型分列的2018-2032年OPHALMICOSPACE市场的VIETNAMA 准入情况(美元)

表160 维也纳业务市场,按技术分列,2018-2032年(单位:千美元)

表161 2018-2032年按标记类型分列的维也纳业务市场情况(千美元)

表162 维也纳业务市场,按最终用户分列,2018-2032年(千美元)

表163 维也纳业务市场,2018-2032年按分布情况分列(10万美元)

表164 按申请分列的2018-2032年印度业务市场(千美元)

表165 2018-2032年按类型分列的印度尼西亚在业务市场中的

表166 按类型分列的2018-2032年印度尼西亚在业务市场中的中央呼吸量(千美元)

表167 2018-2032年按类型分列的印度尼西亚业务市场中印度血清(千)

表168 按类型分列的2018至2032年印度石油市场

表169 按产品类型分列的2018-2032年印度业务市场(千美元)

表170 按类型分列的2018-2032年印度业务市场中的印度指数(千美元)

表171 按类型分列的2018-2032年业务市场印度获得率(千美元)

表172 按技术分列的2018-2032年印度业务市场(千美元)

表173 2018-2032年印度微型业务市场,按标记类型分列(千美元)

表174 按终端用户分列的2018-2032年印度业务市场(千美元)

表175 2018-2032年印度业务市场,按分配情况分列(千美元)

表176 按申请分列的2018-2032年新加坡业务市场(千美元)

表177 2018-2032年按类型分列的业务机动市场中的锡加拉克病毒(美元)

表178 2018-2032年按类型分列的业务微型市场中新加坡中央呼吸道

表179 2018-2032年按类型分列的业务中小型和小型商业市场中小型和小型商业资产

表180 2018-2032年按类型分列的海外业务摩托市场中的新阿瓜克马(美元)

表181 2018-2032年按产品类型分列的新加坡业务市场

表182 按类型分列的2018-2032年业务市场中的锡金指数(美元)

表183 按类型分列的2018-2032年业务市场中新加坡的入学率(千美元)

表184 2018-2032年按技术分列的新加坡业务市场

表185 2018-2032年按标记类型分列的新加坡业务市场

表186 按最终用户分列的2018-2032年新加坡业务市场(千美元)

表187 2018-2032年按分销部门分列的新加坡业务市场

表188 按申请分列的2018-2032年亚洲-太平洋业务市场份额(千美元)

图片列表

图1 亚太业务市场:单元

图2 亚太业务市场:数据贸易

图3 亚太业务市场:DROC分析

图4 亚太业务市场:亚太区域市场分析

图5 亚太业务市场:公司研究分析

图6 亚太业务市场:临时民主

图7 亚太业务市场:DBMR市场态势

图8 亚太业务市场:Vendor Share分析

图9 亚太业务市场:部分

图10 亚太业务市场

图11 战略决定

图12 热带疾病风险预测正在驱动2025年至2032年亚太业务市场的增长

图13. 2025年和2032年亚洲-太平洋业务市场最大份额的典型保险部分

图14 市场概况

图15 亚太业务市场:按申请分列,2024年

图16 亚太业务市场:按申请分列,2025-2032年(10万美元)

图17 亚太业务市场:按申请分列,CAGR(2025-2032年)

图18 亚太业务市场:按申请、生活线计算

图19 亚太业务市场:按产品类型分列,2024年

图20 亚太业务市场:按产品类型分列,2025-2032年(美元)

图21 亚太业务市场:按产品类型分列,CAGR(2025-2032年)

图22 亚太业务市场:按产品类型、生命线计算

图23 亚太业务市场:按技术分列,2024年

图24 亚太业务市场:按技术分列的2025-2032年

图25 亚太业务市场:按技术分列,CAGR(2025-2032年)

图26 亚太业务市场:按技术、生命线计算

图27 亚太业务市场:按2024年

图28 亚太业务市场:2025-2032年按气候类型分列的

图29 亚太业务市场:CAGR(2025-2032年)

图30 亚太业务市场:按标记类型、生命线分类

图31 亚太业务市场:按用户分列,2024年

图32 亚太业务市场:按终端用户分列,2025-2032年(美元)

图33 亚太业务市场:按终端用户分列,CAGR(2025-2032年)

图34 亚太业务市场:按终端用户、生命线

图35 亚太业务市场:2024年按分布情况分列的

图36 亚太业务市场:2025-2032年按销售情况分列的

图37 亚太业务市场:CAGR(2025-2032年),按销售市场分列

图38 亚太业务市场:按分配方式、生命线分类

图39 亚太业务市场:国民账户体系(2024年)

图40 亚太业务市场:2024年公司住房(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。