Asia Pacific Polyimide Film Market

市场规模(十亿美元)

CAGR :

%

USD

1.69 Billion

USD

3.16 Billion

2024

2032

USD

1.69 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.69 Billion | |

| USD 3.16 Billion | |

| % | |

|

亚太多米底胶片市场分型,按原料分类(多米底胶片(PMDA),4,4 '-Oxydianiline(ODA),双苯基-四碳氧酸二氢化物(BPDA),苯基二甲胺(PDA),胶片厚度(0.5mil,1mil,2mil,3mil,5mil等),有色(Amber,白,透明等),配送通道(E-Commerce, Specialty Stores等),应用(软印刷电路,特制产品,压力敏感磁带,电线和电缆等,汽车/发动机/发电机,隔热器,隔热管,Lithium-Ion Batry Cell/邮包,电局更换,热活性传动电路, Shims等),最终用户(电子,汽车,航空航天, 太阳能,采矿和钻机,2032 建筑和包装,

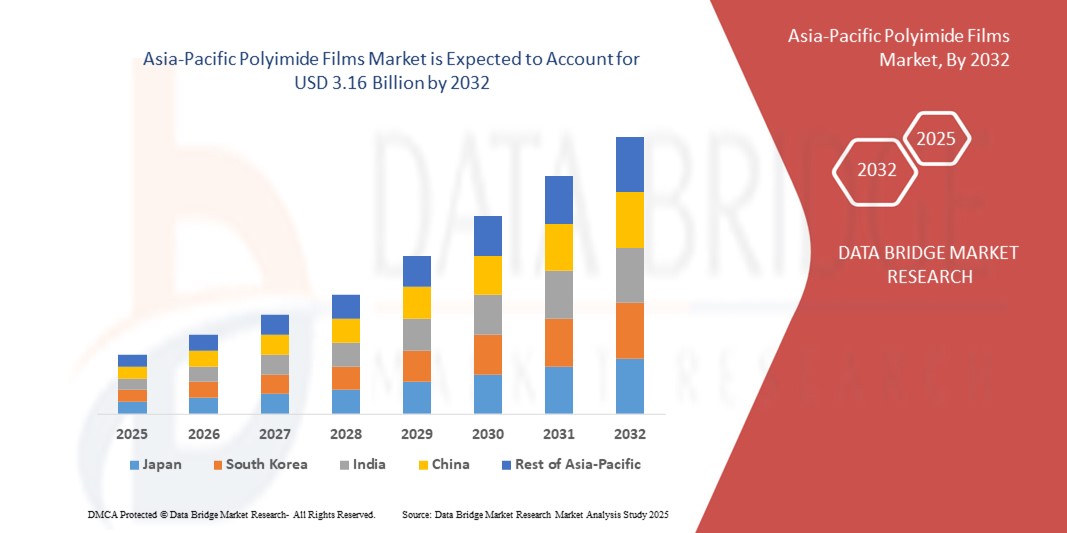

亚太多米德电影市场规模

- 亚太多米德电影的市场规模2024年16.9亿美元并可望达到到2032年,达到31.6亿美元, 以美元计CAGR为8.10%预测期间

- 由于电子、汽车、航空航天和灵活显示等关键行业对轻量级、耐用和高性能材料的需求不断增加,市场增长在很大程度上得到了推动。

- 越来越多的多米德胶片被采用在灵活的印刷电路板、绝缘材料和可穿戴的电子设备中,这进一步促进了市场的扩大。

亚太多米德电影市场分析

- 亚太多米德电影市场正出现强劲增长,原因是电子产品制造中心的渗透率不断提高,特别是在中国、日本、韩国和台湾等国,这些国家是半导体和消费电子产品方面的全球领先国家。

- 日益转向电动车辆和可再生能源项目,进一步加强了对耐热和可靠绝缘材料的需求,将多相膜作为下一代技术的关键组成部分

- 中国主导了亚太多米德电影市场,2024年收入份额最大,为46.23%,由中国强大的电子制造生态系统所驱动,电动车辆被迅速采用,对先进绝缘材料的需求不断增长.

- 预计日本的复合年增长率将最高。亚太多米德电影由于高性能材料持续创新,航空航天和汽车部门的需求不断增长,以及越来越重视节能技术,导致市场出现增长。

- PMDA部分拥有2024年最大的市场收入份额,因为它广泛用于生产具有优越热能和机械特性的高性能多米德胶片. 它广泛应用于电子和汽车应用,加强了它的市场支配地位。

《范围和亚太多米德电影市场划分报告》

| 属性 | 亚太多米德电影公司 |

| 覆盖部分 |

|

| 涵盖国家 | 亚太

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

亚太多米德电影市场趋势

越来越多地采用弹性电子和可穿戴设备

- 对灵活电子产品日益增长的需求正在重新塑造亚太多米德胶片市场,因为这些胶片提供了出色的热稳定性、机械强度和电离特性。 它们用于展示、可折叠装置和可穿戴设备,支持微型化和轻量级产品开发。 这提高了设计的灵活性并加速了消费电子领域的创新

- 中国、韩国和日本等市场的可穿戴装置和可折叠智能手机的渗透率不断上升,刺激了多米德胶片消费。 制造商越来越多地采用透明而无色的多相膜来取代传统的玻璃,确保耐久性和高光学清晰度。 这在下一代设备生产中特别重要

- 成本效益,可缩放性,以及多米底胶片的可靠性,使得这些胶片对大规模地生产弹性电路和微电子具有吸引力. 它们对高频信号传输和紧凑电路板的适宜性进一步促进了电子和半导体工业的需求

- 例如,2023年,中国领先的智能手机品牌推出了可折叠设备,其中包含透明的多相膜,可增强屏幕耐久性和灵活性。 这种转变加强了材料作为下一代消费电子产品首选的作用。

- 虽然灵活的电子技术是一个主要的驱动力,但这种趋势的成功取决于电影处理的持续进步、本地化供应链能力和成本优化,以满足本区域新兴经济体不断增长的需求

亚太多米德电影市场动态

驱动程序

扩大电力车辆和航空航天应用的需求

- 整个亚太的电动车辆(EV)生产激增,极大地推动了对多相膜等高性能绝缘材料的需求。 它们在电池绝缘、电动机取风和弹性印刷电路中的应用确保了EV的安全性、可靠性和提高能效。 随着EV在全中国,日本和韩国的采用速度加快,耐用和轻量级材料的需求持续上升.

- 航空航天厂商由于极能抵抗极端条件,正在采用多米底薄膜来进行接线绝缘、轻重量部件和热管理系统。 这些特性使飞机设计更安全和更节省燃料,与不断增加的商业和国防航空投资相一致。 该材料在航空航天可靠性方面已证实的成绩记录正在加强它在全球供应链中的采用。

- 支持EV采纳和航空增长的政府政策进一步加强了需求基础. 补贴,监管标准和减排指标等奖励措施鼓励厂商采用先进材料. 事实证明多米德胶片具有耐久性、高耐温性并符合国际安全基准,从而支持这些行业整合多米德胶片

- 例如,2022年,日本的EV部门报告说,在电池模块绝缘方面越来越多地采用多米底薄膜,确保了高容量锂离子电池的安全性和扩展性能。 这一趋势反映出人们越来越相信多米德在满足下一代流动的安全和效率要求方面的作用。 这个例子突出了区域工业如何成为先进绝缘解决方案的早期采用者。

- 虽然EV和航空航天需要大力推动增长,但持续的创新、可扩展性以及降低成本仍然是充分利用各种应用的机会的关键。 制造商必须注重开发成本效益高的加工方法,扩大生产能力,并确保本地化的材料供应。 战略伙伴关系还将在应对这些挑战和支持持续增长方面发挥重要作用

限制/挑战

原材料的高生产成本和供应链依赖性

- 由复杂加工方法和先进设备要求所驱动的多米底胶片制造成本高,对中小型制造商构成了障碍. 这使得材料在价格敏感应用中与低成本替代品相比竞争力较低。 因此,诸如包装和消费品等低端行业的更广泛市场采用仍然有限

- 依赖专用原材料,包括芳香二氢化物和二胺,在亚太造成供应链风险。 某些国家的价格波动和有限的国内生产能力加剧了采购挑战,影响了长期成本稳定。 这种对进口的依赖也增加了对全球贸易波动和监管壁垒的脆弱性。

- 生产可扩展性问题进一步阻碍了市场增长,因为实现大量质量的一致性需要先进的技术和专门知识。 并非所有区域行为者都拥有实现产品性能统一的技术专门知识,从而导致生产瓶颈。 这些挑战使小公司无法同现有的全球供应商进行有效竞争。

- 例如,2023年,东南亚的多家电子产品制造商报告说,由于多米底胶片生产所需的原材料短缺而造成延误并增加成本,这凸显出供应链复原力的脆弱性。 这种中断影响交付时间表,增加对昂贵进口品的依赖,并阻碍创新周期。 这些因素限制了区域公司跟上不断增长的需求的能力。

- 虽然多米德电影具有巨大的潜力,但通过流程创新、本地化材料采购和技术投资来克服成本和供应挑战,对于在亚太区域实现更广泛的采用至关重要。 开发回收解决办法和替代原材料来源也可减少风险。 政府和私营部门的合作对于有效克服这些障碍至关重要

亚太多米德电影市场范围

市场按原料,胶片厚度,颜色,配送渠道,应用,最终用户划分.

- 按原材料分类

在原料的基础上,亚太多米德胶片市场被分入了Pyromellitic Dianhydylide(PMDA),4,4 '-Oxydianiline(ODA),双苯基-四碳氧酸Dianhydylide(BPDA)和苯二甲胺(PDA). PMDA部分拥有2024年最大的市场收入份额,因为它广泛用于生产具有优越热能和机械特性的高性能多米德胶片. 它广泛应用于电子和汽车应用,加强了它的市场支配地位。

BPDA片段预计将在2025至2032年间出现最快的增长率,其驱动力在于其交付胶片的能力能增强维度稳定性,化学耐受性并降低水分吸收. 这些特性使得基于BPDA的多相膜在要求应用中越来越受欢迎,如航空航天,太阳能,和灵活的印刷电路,其中长期可靠性和耐久性至关重要.

- 由电影瘦度

以胶片厚度为基础,将市场分割为0.5万个,1万个,2个,3个,5个等. 1mil段占2024年最大的收入份额,因为它提供了灵活性,绝缘性和耐久性的最佳平衡,使其被广泛用于电子,活性印刷电路,和电线绝缘. 其多面性支持其在消费电子和工业应用中的支配地位。

0.5百万个机段预计在2025至2032年增长最快,因为它适合超稀释和微型装置。 随着对紧凑电子和轻量级汽车部件的需求日益增加,先进的电路板、传感器和电池部件正在采用更薄的胶片,加快了整个区域的吸收速度。

- 按颜色

根据颜色,市场被分割成琥珀,白色,透明等. 琥珀地段在2024年拥有了最大的市场收入份额,辅以其在电子,航空航天,和汽车等应用领域的广泛使用,其中耐久性和对高温的阻力至关重要. 它在多个行业的实证业绩确保了强劲的市场需求。

透明度部分预计将在2025至2032年期间出现最快的增长率,因为它便于检查和监测线路和部件。 这一财产在灵活展示、光电子装置和太阳能应用方面越来越有价值,因此它被先进制造业采用。

- 按发行频道

根据发行渠道,将市场分入电子商务,特产店等. 2024年,特色商店部分主导了市场,因为客户偏好从经授权的经销商直接购买,以获得质量保证,定制解决方案和技术支持. 与工业买方的牢固关系加强了这一渠道的领导。

电子商务部分预计将在2025年至2032年期间出现最快的增长率,而采购过程数字化程度的提高和网上采购的便利性为这一增长提供了动力。 专用B2B平台的多米德电影越来越多,这进一步支持了中小型企业迅速采用这一频道。

- 通过应用程序

在应用的基础上,将市场分出为:活性印刷电路、特制活性产品、压力敏感磁带、电线和电缆、电动机/发电机、绝缘毯、绝缘管、蚀刻、锂离子电池/邮包、陶瓷板更换、热导弹性电路、闪电等。 弹性印刷电路在2024年占了最大的收入份额,其动力是电子制造中广泛采用多米底胶片来进行弹性,耐久性和耐热.

锂离子电池电池/邮袋包裹部分预计将出现从2025年到2032年最快的增长率,电力车辆和再生能源储存系统的迅速扩展为这一增长提供了燃料。 聚米德薄膜在电池中提供了优异的绝缘和热稳定性,确保了性能的提高,安全性,延长了生命周期.

- 按最终用户

在最终用户的基础上,市场被分割成电子、汽车、航空航天、太阳能、医疗、采矿和钻探、建筑和建筑、标签、化学加工、塑料和包装、工业、能源等。 电子片段在2024年占据了市场的主导地位,因为多米底胶片被广泛用于智能手机,平板电脑,半导体,以及灵活的显示器,使其成为这些胶片的最大消费者.

汽车部分预计将在2025年至2032年期间出现最快的增长率,而整个亚太的电力车辆产量将激增。 在EV电池、电动机绝缘和柔性电路方面的应用正在推动大量采用,将汽车部门确立为区域多米德电影市场的主要增长驱动力。

亚太多米德电影市场区域分析

- 中国主导了亚太多米德电影市场,2024年收入份额最大,为46.23%,由中国强大的电子制造生态系统所驱动,电动车辆被迅速采用,对先进绝缘材料的需求不断增长.

- 国家大规模生产半导体、电池和活性电子产品,对聚米德胶片产生持续的需求,这些胶片因其高热稳定性和可靠性而受到重视。

- 推动可再生能源的重要政府举措、汽车技术的进步以及持续对航空航天的投资进一步支持了这种主导地位,确保了中国继续在区域市场上发挥领导作用。

日本多米德电影市场透视

日本多米德电影市场预计将在2025至2032年间在亚太地区出现最快的增长,这得益于电力车辆技术的进步以及该国在高性能电子产品方面的强劲出众。 日本制造商正越来越多地将多米底膜纳入锂离子电池绝缘、轻量级航空航天组件以及下一代电路应用。 日本强调创新、严格的质量标准以及越来越多地采用可持续技术,进一步推动了市场的发展。 此外,目前对国防、可再生能源和消费电子产品制造的投资正在加速对多米胶片的需求,使日本成为该区域增长最快的市场。

亚太多米德电影市场份额

亚太多米德电影业主要由历史悠久的公司领导,其中包括:

- 凯恩卡公司(日本)

- UBE工业有限公司(日本)

- SKC Colon PI(韩国)

- DuPont Teijin电影(中国)

- 杉友化学(日本)

- Taimide技术公司(台湾)

- Yunda电子材料有限公司(中国)

- Loparex(中国)

- 静宜电影资料有限公司(中国)

- 盛京集团(中国)

- Nitto Denko(中国)有限公司(中国)

- Formosa塑料公司(台湾)

- SABIC(沙特阿拉伯)

- Showa Denko K.K.(日本)

亚太Polyimide电影市场的最新动态

- 2020年11月,凯恩卡公司开发出"Pixeo IB",是一款用于高速,高频5G的超耐热多米底胶片. 10月开始提供样本,并计划于2021年全面推出. “Pixeo IB”将高频率的电离损耗切数降至0.0025,这是多米德胶片的全球最佳水平

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。