Asia Pacific Protective Packaging Market

市场规模(十亿美元)

CAGR :

%

USD

8.60 Billion

USD

15.54 Billion

2025

2033

USD

8.60 Billion

USD

15.54 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 15.54 Billion | |

| % | |

|

亚太保护性包装市场划分,按产品类型(软体、硬体、半硬体)、材料(纸板、纸张和纸板、泡沫、金属等)、应用(包装、包装、活体填充、屏蔽和隔热、隔热等)、终端用户(Automotive(2900)、工业、贸易(零售)、物流(4900)、其他)、分销渠道(Direct、间接) -- -- 2033年工业趋势和预测

亚太保护性包装市场规模和增长率是什么

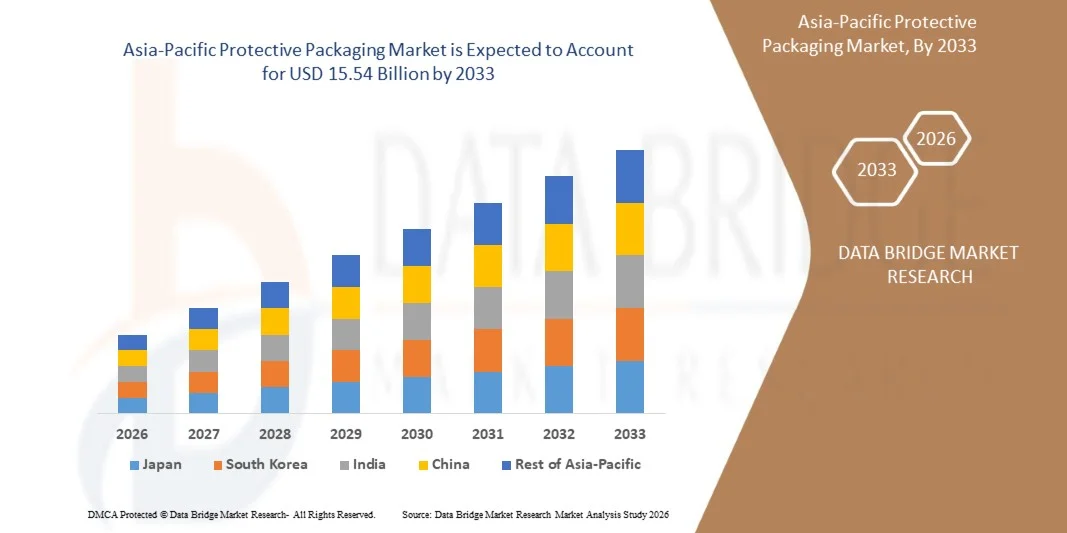

- 根据数据桥市场研究分析, 亚太保护性包装市场规模到2033年15.54亿美元从2025年86亿美元与一个CAGR为7.8%.预测期间

- 亚太保护性包装市场在化学品、食品和饮料、建筑材料和农业的强劲需求推动下正在稳步增长,而安全装卸、储存和运输货物的需求也为这些需求提供了动力。

- 亚太内部贸易和出口活动的增加,以及散装运输和跨界物流的增长,都大大有助于整个区域采取保护性包装解决办法。

市场大小和预测

- 市场价值(2025年):155.4亿美元

- 预期市场价值(2033年):86亿美元

- 预测CAGR(2026-2033):7.8%

亚太保护性包装市场分析

- 亚太保护性包装市场在食品和饮料、化学品、药品、电子产品和工业品等行业需求不断增长的推动下,正在稳步增长,这些行业的产品在储存和运输过程中的安全至关重要。

- 越来越多的采用先进的物流解决方案、仓库自动化和电子商务分销网络,正在加快对高性能保护包装解决方案的需求。

- 日益强调可持续性、可回收材料和遵守监管标准以及增值包装服务,正在进一步加强市场的长期增长。

- 中国占据了市场主导地位,占24.53%的股权,CAGR占8.9%,辅以其强大的制造业基础,先进的物流基础设施,以及全亚太的高出口活动.

- 灵活的保护性包装部分在市场中居于领先地位,由于其成本效益高、重量轻、易于处理以及适合各种应用,其份额为67.52%。

范围和亚太保护性包装市场分割报告

|

属性 |

亚太保护性包装关键市场洞察 |

|

覆盖部分 |

|

|

涵盖国家 |

亚太

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

亚太保护性包装市场的主要趋势是什么

“......智能和先进技术的整合“

- 智能跟踪技术,例如:RFID 软件,QR代码,和IoT辅助传感器被越来越多地整合到保护性包装中,以便能够实时跟踪货运情况,提高库存能见度,并减少转运过程中丢失或被窃.

- 包装中嵌入的条件监测解决方案有助于跟踪温度、湿度、冲击和振动,确保产品的完整性——特别是电子、药品和食品等敏感产品。

- 包装线上的自动化和机器人通过提高包装速度、一致性和准确性来提高效率,同时减少劳动力依赖性和业务成本。

- 正在开发高级材料和智能衬垫系统,以提供更强的抗撞击性、适应性防护和优化材料使用,支持轻量级和可持续的包装目标。

- 与物流和仓储管理系统(WMS)进行数字化整合,可以实现数据驱动决策,预测维护,供应链之间无缝协调,提高整体运行绩效.

对于案例,

- 2025年4月,索诺科完成了TC Crant Canton的灵活包装业务的收购,增强了其灵活而自动化的包装能力,此举扩大了索诺克的技术辅助提供和保护性解决方案组合.

- 2024年3月,Sealed Air与DHL供应链签署战略伙伴关系,在DHL全球物流网络上共同开发更可持续的保护包装解决方案,重点是效率和减少环境影响.

- 2025年2月,"弹性包装伙伴"完成了对被吹起的胶片制造商"新技术塑料"的收购,使公司能够扩大制造能力,为行业客户引入更先进的定制保护解决方案.

- 2025年11月,Alexander Watson Associates(AWA)宣布收购活化和智能包装行业协会以扩大其规模.智能包装专门知识、分析和服务——加强其在智能/连接包装空间的地位。

亚太保护性包装市场动态

驱动程序

“增长的国际贸易”

- 随着公司在较长、更复杂的供应链中流动更多的货物,国际贸易的增长增加了对保护性包装的需求。 出口商通过港口、仓库、海关设施和配送中心等多个装卸点运送产品,这增加了影响、振动、压缩和环境暴露的风险。

- 保护性包装有助于企业防止产品被损坏、减少收益并保持货物在海上、空中、铁路和公路过境时的质量标准。 跨界贸易也促使制造商遵守不同国家的各种监管、标签和安全要求。

- 保护性包装解决方案通过提供防篡改、水分控制、隔热和污染预防,特别是药品、电子产品、汽车部件和食品,满足了这些需要。

实例

- 2024年10月,世界贸易组织(世贸组织)将2024年世界商品贸易增长预测修订为2.7%,比先前的2.6%估计数略有上升,到2025年则降至3.0%。

- 据新闻局统计,2025年11月印度出口总额(商品和服务合计)估计为739.9亿美元,比2024年11月增长15.52%。

- 2025年11月,越南国家统计局报告说,到11月下旬,总贸易额已接近8,400亿美元,比一年前增加了17.2%。 出口达到4,300多亿美元,增长16.1%,已超过2024年全年。

- 2025年11月,据国家统计局(ONS)称,截至2025年9月底的12个月中,联合王国贸易总值达到2518.47亿美元,比前12个月增长了5.1%。

限制/挑战

“原材料的自愿性”

- 原材料价格的波动妨碍了对保护性包装的需求,因为频繁的成本波动会扰乱制造业预算和定价战略。 纸浆、纸张和树脂价格的突然上涨提高了保护性包装制造商的生产成本,迫使他们提高终端用户的产品价格。

- 许多客户,特别是中小企业,通过减少包装使用,转向低级材料,或拖延采购决定来应对,直接抑制了需求. 不稳定的原材料定价也造成整个供应链的不确定性并阻碍对先进的保护性包装解决方案的长期投资。 当投入成本不可预测地发生变化时,制造商会竭力锁定合同、保持利润率并规划能力的扩大。

- 因此,公司优先考虑对包装性能和可持续性升级进行成本控制,这减缓了高价值防护包装产品的采用,并制约了整个市场的增长.

对于案例,

- 2024年10月,"印度时报"(The Times of India)报道说克拉夫特纸(kraft paper),是"在过去三个月中被喷发了20%多","克拉夫特纸(craft paper),为克拉夫特盒制造商带来了严重的成本压力.

- 2025年2月,纸浆和纸币时代通讯指出,印度卢比的贬值和全球纸浆价格上涨(软木纸浆引出约890美元/吨)大大增加了当地纸币制造商进口原材料的成本。

- 2021年3月,"经济时报"报道说,印度相接箱制造商正面临原材料危机,克拉夫特纸价在前几个月急剧上涨,由对中国的纸浆和纸质出口增加所驱动,给包装供应商带来了严重的成本压力.

- 2022年7月,《组织世界》杂志报告说,在亚太,eucalyptus的价格将增至每吨1,380美元;而在北美,它的价格将增至每吨40美元,这意味着一吨eucalyptus纸浆的成本现在为1,610美元。

亚太保护性包装市场范围

亚太全球保护性包装市场分为五个值得注意的部分,它们基于产品类型、材料、应用、最终用户、分销渠道。

按产品类型

根据产品类型,全球亚太保护性包装市场被分割成灵活、僵硬、半硬体。

弹性部分预计将在2026年以67.64%的市场份额占据市场主导地位,而最高的CAGR则以8.0%的市场份额增长,因为它在电子商务、物流和消费品行业广泛采用,其驱动力是轻量级、成本效益和多面性。 气枕、气泡包装、泡沫包装、纸张填充器和衬垫信封等弹性保护性包装解决方案提供了有效的冲击吸收和空填能力,同时降低了整体包装重量和运输成本。 在线零售和直通消费者航运的迅速增长,大大增加了对灵活包装的需求,因为这些材料易于使用、可扩展并适应不同形状和大小的产品。

按材料分列

全球亚太保护性包装市场在原料基础上被分割成塑料、纸张和纸板、泡沫、金属等。

塑料部分预计将在2026年占42.75%的市场份额,CAGR占8.1%的市场份额,原因是其耐久性强,多用途性强,而且具有广泛应用的成本效益. 聚乙烯(PE)、聚丙烯(PP)、聚氨酯(PU)和聚氯乙烯(PVC)等可塑材料提供了出色的衬垫、抗撞击性、水分保护和灵活性,使它们非常适合在运输和储存期间保护产品。 这些材料被广泛用于空气枕头、气泡包装、防护胶片等灵活包装格式,以及硬化和半硬化溶液中,支持电子商务、电子、汽车、制药和工业部门的需求。 塑料也能够使轻量级包装,这有助于降低运输成本并改进物流效率.

通过应用程序

在应用的基础上,全球亚太保护性包装市场被分割成缓冲、包装、空填、阻塞和阻塞、绝缘等。

预计Cushioning部分将在2026年以40.49%的市场份额和8.2%的CAGR占据了市场主导地位,因为越来越需要保护产品免受冲击、振动和整个日益复杂的供应链中的影响。 在诸如电子商务、电子产品、消费品、药品和汽车等行业中广泛使用挤压解决办法,防止破损和产品收益是关键的优先事项。 网上零售和家用快递服务迅速扩展,大大增加了对有效衬垫材料的需求,这些衬垫材料可以在多个处理阶段和最后一英里交货期间保护物品。 泡沫包装、泡沫插入、空气枕头和模具纸浆等接合材料为各种形状、尺寸和重量的产品提供了适应性保护,使其具有高度多能性和成本效益。

按最终使用

在最终用户的基础上,全球亚太保护性包装市场分为汽车(2900)、工业、贸易(零售)(4700)、物流(4900)等。

由于汽车部件和系统在运输和存储过程中需要强有力的保护,其价值高,复杂和敏感程度高,预计汽车部门(2900)将在2026年占37.55%的市场份额和CAGR占8.3%的市场份额上占据主导地位. 汽车制造商和供应商处理广泛的部件,包括发动机、传输、电子模块、车身板和精密部件,所有这些部件都容易受到冲击、振动、水分和腐蚀。 保护性包装溶液,如模具托盘、泡沫块、相接箱和自定义的衬垫等,对于防止损坏、确保组件完整性并保持即时制造作业至关重要。 电动车辆和先进的汽车电子设备的增长,进一步增加了对具有强化衬垫和绝缘特性的专门防护容器的需求。

按发行频道

在分销渠道的基础上,全球亚太保护性包装市场被分为直接和间接两个部分。

由于制造商和大终端用户越来越倾向于直接从包装供应商采购,预计2026年直接部分将占市场66.94%的市场份额和CAGR占7.7%的市场份额。 直接渠道使包装制造商与汽车、电子、药品和电子商务等终端使用行业能够更好地定制化、连贯一致地进行质量控制并加强合作。 通过直接销售,客户可以获得符合特定产品尺寸、保护要求和可持续性目标的定制保护性包装解决方案,这对高批量和高价值货物尤其重要。

亚太保护性包装市场区域分析

- 中国主导亚太保护性包装市场,占有24.53%的份额,其次是印度,日本和澳大利亚. 本区域的需求由强大的工业部门驱动,如化学品、食品和饮料、建筑材料和药品,这些部门依赖散装包装来生产粉末、干货和工业商品。

- 亚太内部贸易、制造业扩张、以及越来越多地采用FIBC和其他灵活的保护性包装解决方案,以高效地储存、运输和产品安全,都支持了区域的稳定增长。

- 先进的工业基础设施,严格的监管标准,完善的物流网络,可以增强市场渗透性. 增值的FIBC解决方案、仓库自动化和专门储存设施的上升趋势进一步加强了亚太的亚太保护包装市场,中国是确保持续投资和长期增长潜力的主要捐助国。

中国亚太保护性包装市场透视

中国在其不断扩大的工业、制造业和电子商务部门推动下,领导亚太保护性包装市场。 化学品、食品和饮料、电子产品以及建筑业的强劲需求,加上对仓库自动化、智能物流和灵活包装解决方案的投资,正在推动快速增长,使中国成为本区域增长最快的市场。

印度 亚太保护性包装市场洞察

印度亚太保护性包装市场在工业、食品和饮料、制药和电子商务部门扩大的推动下稳步增长。 对散装装卸、安全储存和灵活包装解决方案的需求日益增加,同时对现代物流、仓库自动化和增值服务进行投资,正在支持市场增长和提高供应链效率。

澳大利亚

澳大利亚亚太保护性包装市场在化学品、食品和饮料、药品和工业部门的需求驱动下稳步增长。 支持市场的有:电子商务活动增加、散装运输需要、采用灵活和自动化的包装解决办法,以及投资于现代仓储、物流基础设施和增值保护服务。

亚太保护包装市场中哪些是顶级公司

保护性包装行业主要由地位良好的公司领导,包括:

- 阿布里索·吉菲(荷兰)

- ASH 自动包装系统公司(美国)

- 阿特拉斯屋顶公司(美国)

- BASF(德国)

- 蓝盒包装 (美国).

- 皇冠控股股份有限公司(美国)

- 道氏股份有限公司 (美国).

- FlexiPack(印度)

- 胡塔马基(芬兰)

- 国际纸 (美国).

- IPG – Intertape Polymer Group (美国).

- 蒙迪集团(联合王国)

- NEFAB集团(瑞典)

- 诺沃尔克(英語:U.S.

- 绿洲工业(美国).

- 美国包装公司(U.S.

- 私营包装有限公司(印度)

- Packtek(加拿大)

- Pregis有限责任公司(美国)

- ProAmpac (美国).

- 支持包装有限公司(澳大利亚)

- 兰帕克 (美国).

- 密封空气 (美国).

- 蓝精灵特·韦斯特罗克(爱尔兰)

- 索诺克产品公司(美国).

- (德国)

- UFP技术公司(美国)

- 全民保护包装公司(美国)

- Veritiv运营公司(美国)

亚太保护性包装市场的最新动态

- 2025年9月,Sealed Air Corporation作为实现业务的一站式商店,正在推进其战略,推出了AUTOBAG 850HBHBHybrid Blagging Machine,这是一个新的自动袋装系统,它设计用于操作多管邮件和纸张邮件。

- 2025年11月,蓝精灵Westrock启动了首个坚持和临床包装设施,强化了爱尔兰在全球医疗领域起的前沿作用。 在全新站点投资了4000多万欧元,将为临床试验提供包装解决方案并规范药用包装.

- 2025年9月,蓝精灵特·威斯特罗克完成了第150个"设计"2"市场"项目. Design2Market是蓝精灵Westrock开创性的加速开发进程,致力于加快从产品设计到市场供应的旅程。

- 2024年9月,马里高德健康食品公司与全球可持续包装解决方案领先者索诺克合作,为一系列以植物为主的食品,包括库存立方体,酱料,肉类和鱼类替代品引入了全可回收的新型包装解决方案. 这种创新包装标志着消费者和行业在可持续食品包装方面取得了重大进展。

- 2024年10月,索诺克推出最新的纸质包装创新,完全可回收95%的纸质罐头. 这一更具可持续性的解决方案用以纤维为基底的平底取而代之,使整个罐体在英国和亚太大陆的家庭之间完全可以循环利用。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。