China Solar Panel Recycling Market

市场规模(十亿美元)

CAGR :

%

USD

87.85 Million

USD

391.13 Million

2025

2033

USD

87.85 Million

USD

391.13 Million

2025

2033

| 2026 –2033 | |

| USD 87.85 Million | |

| USD 391.13 Million | |

| % | |

|

中国太阳能电池板再生市场分型、再生材料(制造厂家、玻璃厂家、硅厂家、第三方独立回收厂、综合废物管理公司等)、服务提供(制造厂家和物流服务、模块再造和再销售、完全再生利用(材料回收)、有害材料处理和遵守及咨询/核证/可追溯性)、入厂时的小组生命周期阶段(制造厂家和回收厂、预固化损害/其他成份损失、早效、报废和再生厂家/厂家独立回收厂家、综合废物管理公司等)、服务提供(制造厂家和物流服务、模块再造和再销售、完全再生利用、有害材料处理和遵守及咨询/核证/可追溯性)、入厂时的小组生命周期阶段(制造厂家和回收厂家/厂家/厂家/厂家)

中国太阳能板再生市场大小

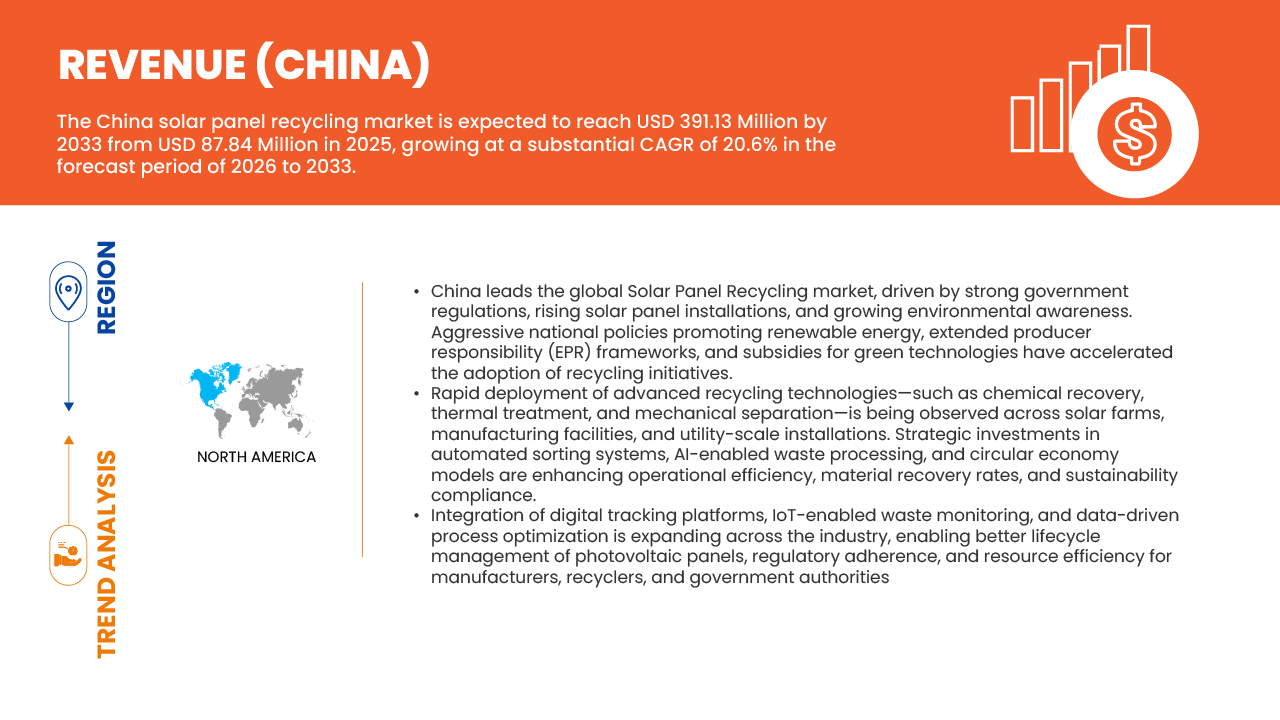

- 中国太阳能电池板回收市场预计将达到美元。39 113万美元2033年之前8,785万美元2025年,在CAGR地区增长20.6%在2026年至2033年的预测期间。

- 中国太阳能电池板再生利用市场正在稳步增长,其动力是报废光伏模块数量不断增加,环境关切日益严重,以及监管更加强调可持续废物管理。 政府支持可再生能源生命周期管理的举措,以及需要回收硅、银和铝等有价值材料,都极大地促进了全国市场扩张。

- 回收技术的持续进步,包括自动化拆解、热和化学分离工艺以及高纯度材料回收技术,正在提高业务效率和经济可行性。 此外,逆向物流、数字跟踪系统和综合回收解决方案方面的创新正在提高收集率并使得整个太阳能价值链能够更好地追踪。

中国太阳能板再生市场分析

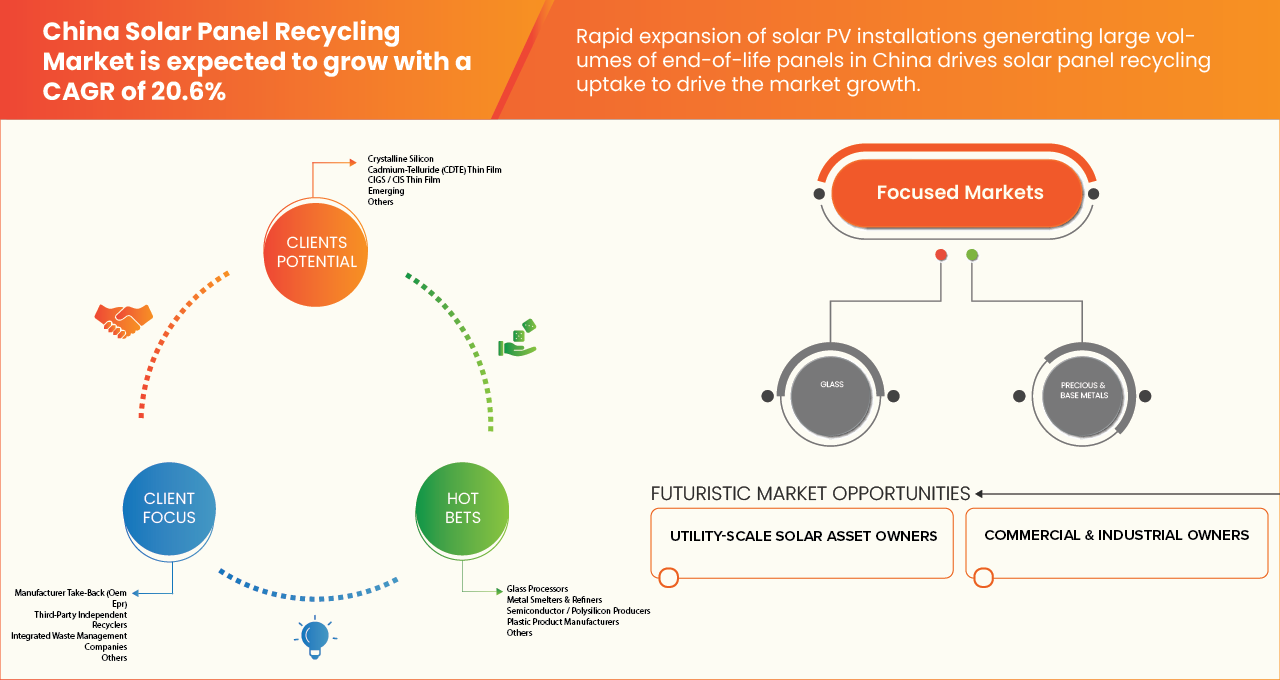

- 中国太阳能电池板再生利用市场为各种最终用户部门提供服务,包括光生伏打制造商、公用事业规模的太阳能农场经营者、商业和工业能源用户以及政府支持的废物管理实体。 需求主要来自报废太阳能电池板数量的增加、对环境的日益关切以及促进负责任的处置和资源回收的严格监管框架。

- 市场迎合多种循环利用和物料回收部分,包括硅回收、玻璃回收、铝框架取出和贵重金属回收(如银和铜)。 此外,还针对不同的面板类型设计了回收解决方案,包括单晶线,多晶线和薄膜模块,材料回收效率和加工复杂程度各有不同.

- 回收工艺的持续技术进步,如自动化拆解系统、热和化学分离技术以及高纯度材料取出方法等,推动了采用。 物流、倒向供应链和数字跟踪系统的创新也正在提高收集效率和可追踪性。 此外,政府加大支持力度,扩大生产者责任政策,扩大中国各地的再生利用基础设施,大大增强了市场准入和可扩展性。

- 2025年,由于回收的硅在新的光伏模块制造中价值高并具有再使用性,玻璃机段预计将以约55.31%的比例主导中国太阳能电池板再生市场. 对循环经济做法的日益重视,加上原材料成本的上升,正在推动对高纯度硅恢复的强劲需求,从而加强其在整体市场上的收入贡献。

报告范围和范围中国太阳能电池板再生市场分割

| 属性 | 中国太阳能板再生市场透视 |

| 覆盖部分 |

|

| 涵盖国家 |

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

中国太阳能板再生市场趋势

“在再循环技术和循环经济一体化方面的快速进展”

- 中国太阳能电池板再生利用市场形成的一个关键趋势是日益重视先进的再生利用技术和循环经济的一体化. 随着报废光伏模块数量的继续增加,公司正在从基本物料回收方法转向更复杂的工艺,从而能够高价值地提取硅、银等关键材料。 这一过渡的动力是需要提高恢复效率,同时减少环境影响,并符合国家可持续性目标和资源安全优先事项。

- 此外,市场正在经历重大的产品和工艺创新,各公司正在开发适合不同面板类型的专门回收解决方案,包括单晶线、多晶线和薄膜模块。 这些创新使再生利用者能够超越简单的废物处理,并定位为高价值次级原材料的提供者,支持上游太阳能制造业。

- 技术进步在市场发展中发挥着至关重要的作用。 现代再循环设施越来越多地利用自动拆解系统、热和化学分离技术以及人工智能分拣技术来提高精度和效率。 闭路回收系统和数字跟踪解决方案也越来越具有牵引力,使制造商和回收商能够监测材料流并确保遵守环境条例。 这些进步共同加强了中国在太阳能电池板回收方面的全球领先地位,同时提高了回收业务的经济可行性和可扩展性。

中国太阳能电池板再生市场动态

驱动程序

“迅速扩大太阳能光电装置在中国产生大量寿命终了小组”

- 中国的太阳能光伏发电部门在过去的十年中经历了前所未有的扩张,从根本上重塑了中国的能源组合,同时为未来的重大废物流打下基础. 这种快速部署正在成为中国太阳能电池板再生市场增长的主要动力。

- 中国已确立为太阳能光伏装置的全球领先者,到2025年已突破1100GW装机容量标志,成为第一个超过千兆瓦阈值的国家. 每年的增加量仍然很高,仅2024年就安装了~277GW,反映了积极的可再生能源目标和强有力的政策支持。 这一大规模部署得到正在开发的超过700千兆瓦的强大项目管道的进一步支持,确保今后十年安装能力的持续增长。

- 量化预测明确突出了这一新挑战的规模。 中国光伏工业协会表示,到2030年,退役光电板预计能达到~140万吨(18 GW),到2040年急剧上升至~2000万吨. 其他研究表明,根据安装和降解假设,到2040年,光电废物累积量可能达到3,600万吨。 长期预测表明,到2050年,中国可以生产出近一亿吨可回收光电活性能材料,这凸显出巨大的物料回收机会.

- 这一增长轨迹由于中国在全球太阳能部署中的主导地位而得到进一步扩大. 该国占2024年全球光电池增加量的60%以上,这加强了其作为未来全球太阳能废物流主要贡献者的地位。 随着设施规模的继续,废物的产生将遵循非线性曲线;最初是渐进的,然后随着早期大型太阳能农场达到退役年龄而迅速加快2030年后的速度.

限制/挑战

“再循环设施的高资本和业务费用”

- 尽管政策支持有力,物料回收价值不断提高,中国太阳能板再生市场在与再生利用基础设施相关的高资本投资和运营成本方面仍面临重大制约. 由于技术昂贵、工艺复杂、成本与替代处置方法的比较不合理,再循环的经济可行性仍然面临挑战。

- 建立太阳能电池板回收设施需要大量的前期资本支出,特别是先进的材料回收系统。 利用热能和化学处理技术的工业规模回收厂的费用可能从80万美元到250万美元不等,这取决于自动化水平和回收效率。

- 这些高额的初始投资为新的参与者制造了进入壁垒并限制了正规回收能力的扩大,特别是在废物量仍在增加的早期阶段市场。

- 业务费用进一步加剧了经济挑战。 回收太阳能电池板是一个技术上复杂的多步骤过程,涉及拆解、分离质料和回收硅和银等金属。 这种复杂性导致加工成本高,常常会超过回收材料的价值. 工业估计表明,回收成本为每吨800至1,200美元,而原始材料的等价来源成本较低,为每吨600至900美元,因此在经济上回收吸引力较低。

- 此外,回收和处置之间的成本差异大大阻碍了采用。 根据国家可再生能源实验室(NREL)的估算,一个太阳能电池板的再生利用每台成本为15-45美元,而填埋场的再生利用成本仅为1-5美元,对适当的再生利用造成了严重的财政抑制。

中国太阳能电池板再生市场范围

中国太阳能电池板再生市场按回收材料、电池板类型、再生机类型、服务提供、生命周期阶段、客户类型和回收材料最终用户分为多个显著部分。

二. 支助通过回收材料

在回收材料的基础上,中国太阳能板再生市场被分出成部件,玻璃,硅/瓦片残渣,贵金属和贱金属,聚合物和封装物,以及稀有/关键材料.

2026年,由于回收的硅在新光伏模块制造中具有较高的经济价值和可再用性,预计玻璃部分将主导市场,占55.27%的最高份额. 更加注重减少对原始原材料的依赖和提高资源效率,进一步加强了对硅回收的需求。

珍贵和地基金属部分预计将是增长最快的部分,在中国太阳能电池板再生市场登记了21.3%的CAGR. 增长的动力是光伏制造业对高纯度硅的需求增加,以及对先进材料回收技术的投资增加。

二. 支助按太阳能电池板类型

根据回收的太阳能电池板类型,市场被分割成晶状硅、镉-特卢里德薄膜、CIGS/CIS薄膜、新兴技术等。

2026年,由于晶体硅部分在中国太阳能基础设施中占据了主导地位,预计该部分将主导市场,占89.06%的最高份额。 大量晶体硅板达到报废状态,正在推动这一环节更高的再生需求.

Cadmium-Telluride (CDTE) 薄膜片段预计增长最快,在中国太阳能板回收市场注册的CAGR为21.4%. 增长的动力是越来越多地采用薄膜技术,以及日益需要高效地回收镉和取出等稀有材料。

• 按回收机类型

根据回收商类型,市场分为制造商回收(OEM EPR),第三方独立回收商,综合废物管理公司等.

2026年,制造商Take-Back(OEM EPR)部分预计将主导市场,由于其专业知识、可扩展的回收能力以及增加与太阳能资产拥有者和制造商的伙伴关系,占43.95%的最高份额。

第三方独立再生机段预计增长最快,在中国太阳能电池板再生市场注册的CAGR为21.0%. 增加回收服务外包和对成本效益高而灵活的回收解决方案的需求增加,推动了增长。

二. 支助通过服务提供

在提供服务的基础上,市场分为收集和后勤服务、模块翻新和再销售、完全回收(材料回收)、危险材料处理和合规以及咨询/认证/可追踪性。

2026年,整个再生利用(材料回收)部分预计将占据市场主导地位,由于整个太阳能价值链对材料提取和循环经济一体化的需求日益增加,占43.33%的最高份额。

收集与物流服务部分预计将是增长最快的部分,在中国太阳能电池板再生市场注册的CAGR为21.2%. 推动增长的原因是对具有成本效益的再利用太阳能电池板的需求日益增加,以及日益强调延长产品寿命周期。

二. 支助按进入时的周期阶段

根据生命周期阶段,市场被分割成制造废品和废品、安装前损坏/后勤损失、早衰、报废退休、再生/升级迁移等等。

2026年, " 早生失败 " 部分预计将占据市场主导地位,占58.19%的最高份额,原因是越来越多的老化的太阳能设施达到运作寿命,需要妥善处置和再利用。

寿终退休部分预计增长最快,中国太阳能电池板再生市场CAGR为21.6%. 太阳能电池板的退役量不断上升,监管对适当处置和再利用的关注也日益突出,这些都推动了增长。

• 按客户类型

根据客户类型,市场分为公用事业规模的太阳能资产所有者、商业和工业(C&I)所有者、住宅集聚者/安装者、制造商/OEMs、保险/放款人/资产回收公司等。

2026年,公用规模的太阳能资产拥有者部分预计将占据市场主导地位,占最高份额为45.92个,这是大型太阳能农场和基础设施项目产生的大量退役板。

商业和工业业主部门预计将是增长最快的部门,在中国太阳能电池板回收市场登记了21.2%的CAGR。 增长的驱动力是生产者责任扩大框架下监管压力的加大和越来越多地采用收回方案。

按回收材料的终端用户

以终端用户为基础,将市场分为玻璃加工器、半导体/聚硅生产商、金属冶炼厂和精炼厂、塑料产品制造商等。

2026年,玻璃加工器部分预计将占据市场主导地位,在新的太阳能板制造和电子应用中对高纯度硅的需求不断增加的推动下,占46.83%的最高份额.

半导体/多硅生产者部分预计将是增长最快的部分,在中国太阳能电池板回收市场登记了21.4%的CAGR. 增长的驱动力是生产者责任扩大框架下监管压力的加大和越来越多地采用收回方案。

中国太阳能电池板再生市场透视

中国太阳能电池板再生市场正在稳步增长,其动力是报废光生伏打模块的数量不断增加,环境问题日益严重,以及促进可持续废物管理的更强有力的监管框架。 向循环经济的转变,加上需要回收硅,银,铝等有价值材料,有力地支撑了市场扩张.

此外,回收技术的进步、逆向物流系统的改进以及太阳能制造商与回收公司之间加强合作,正在提高业务效率和可扩展性。 循环利用基础设施的扩大和政府的支持性政策正在进一步促进中国国内发达和新兴地区市场占有率的提高。

中国太阳能电池板再生市场份额

中国太阳能电池板再生市场主要由老牌公司主导,

- 雷索拉特克(中国)

- 常州瑞斋环境保护技术有限公司(中国).

- (新加坡)

- 隆吉绿色能源技术有限公司(中国)

- Trina太阳能有限公司(中国)

- DAS太阳能有限公司(中国)

- 花叶集团(韩国)

- Jinko太阳能控股有限公司(中国)

- 英利能源有限公司(中国)

- 国家电力投资公司(中国)

- 苏尼集团(中国)

- 河南可靠环境保护技术有限公司(中国).

- TM-Machine(中国)

- LTD.(中国)

- 河南可再生能源技术有限公司(中国)

中国太阳能电池板再生市场最新动态

- 2025年3月,常州瑞泽环境技术有限公司入选中国首个退役光伏模块再生利用全国循环经济标准化试点,由中国标准化行政主管部门和国家发展改革委联合审批. 该倡议将制定技术基准并推进高压喷气磨和绿色浸出技术,并成为可持续光电循环的行业模式。 这一里程碑将鲁赛环境技术定位为光电回收的国家领先者,并支持中国更广泛的循环经济目标.

- 2025年3月,ESUN(CyclePV)在中国多个省份扩展了太阳能电池板回收业务,建立了300多个分布式回收站. 公司注重可伸缩,分散的回收解决方案,处理越来越多的报废光电池板,支持太阳能工业的循环经济做法.

- 2025年6月,Trina太阳能有限公司实施了能回收玻璃,硅等高价值材料和金属的先进光电回收技术. 这提高了资源效率并减少了与太阳能电池板处理有关的环境影响。

- 9月,DAS Solar已进入后接(BC)太阳能电池段,计划在中国贵州建设5个GW高效电池制造设施,标志着超越已建立的TOPCon技术基础的战略转变. 该公司正在推进其专有的DBC(DAS Back Contact)技术,将TOPCon架构与全后相接设计相结合,以提高效率,消除前侧公交栏,并实现可扩展的下一代光电生产.

- 2026年3月,LONGI绿色能技术公司(LONGI Green Energy Technology Co.)为其晶体硅-perovskite同步太阳能电池实现了世界纪录的34.85%的效率,并获得了美国国家可再生能源实验室(NREL)的认证,标志着下一代光伏技术的又一突破. 该公司的双极同步细胞结构大大超过了传统的单接电源效率限制,加强了其在高效太阳能研发方面的领导作用。 这一创新加快了超高效益太阳能技术的发展.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。