Global Alpha And Beta Emitters Based Radiopharmaceuticals Market

市场规模(十亿美元)

CAGR :

%

USD

801.45 Million

USD

1,769.20 Million

2024

2032

USD

801.45 Million

USD

1,769.20 Million

2024

2032

| 2025 –2032 | |

| USD 801.45 Million | |

| USD 1,769.20 Million | |

| % | |

|

全球基於 α 和 β 發射體的放射性藥物市場細分,按同位素(β 發射體和 α 發射體)、來源(反應器產生的同位素、發生器產生的同位素等)、治療應用(腫瘤學等)、載體類型(小分子配體、勝肽、單株抗體等)、最終用戶(醫院、放射性藥物和研究機構)劃分 - 產業趨勢和預測至 2032 年)

基於 α 和 β 放射體的放射性藥物市場規模

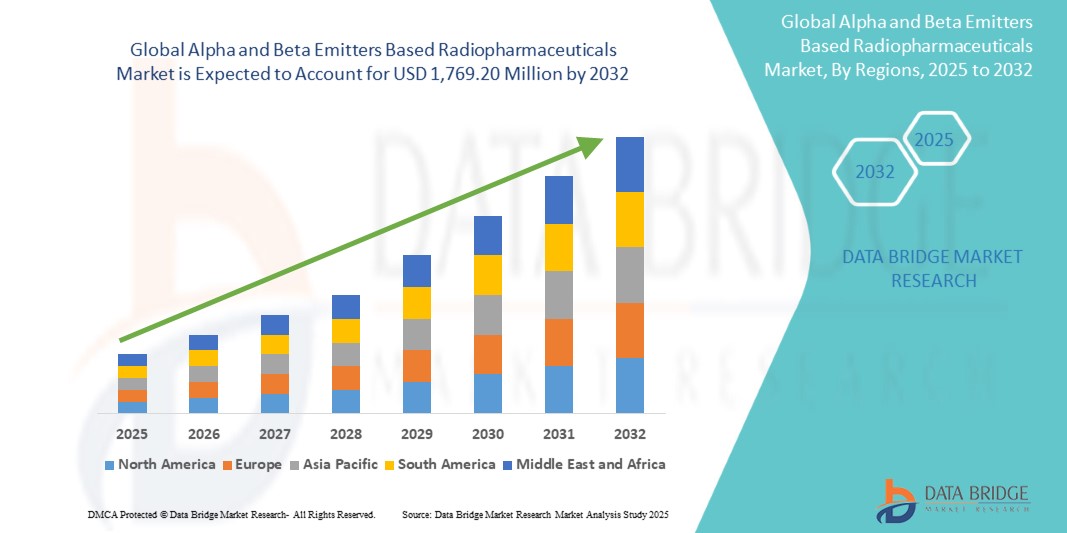

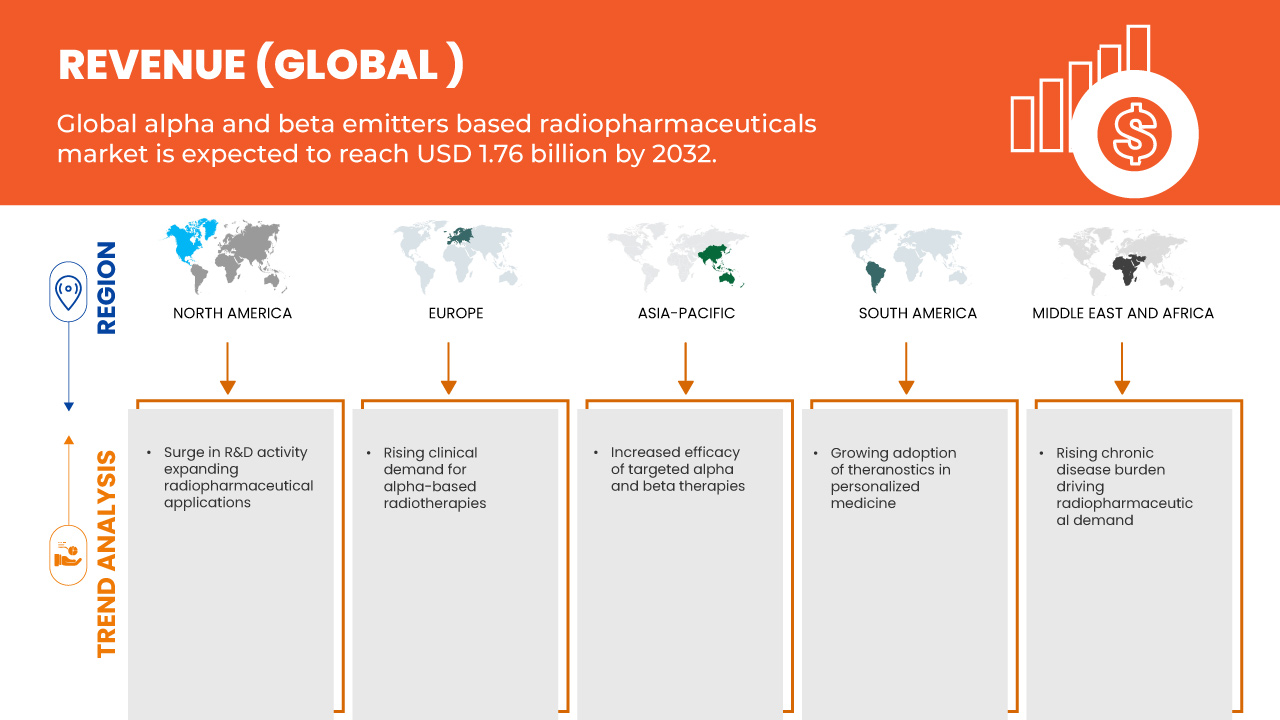

- 2024 年,全球基於 α 和 β 發射體的放射性藥物市場規模為8.0145 億美元 ,預計 到 2032 年將達到 17.692 億美元,預測期內 複合年增長率為 10.4%。

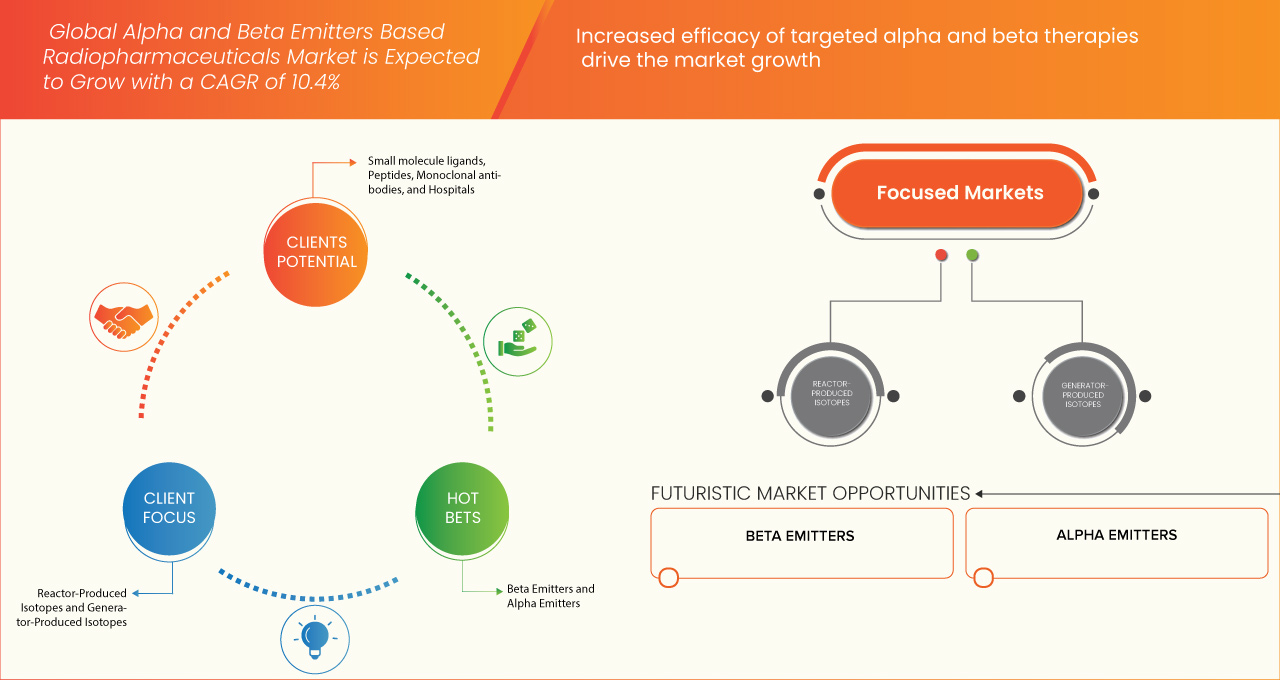

- 市場成長主要得益於標靶 α 和 β 療法療效的提高

- 此外,個人化醫療中治療診斷的應用日益廣泛。這些因素正在加速基於α和β發射體的放射性藥物解決方案的普及,從而顯著促進該行業的成長。

基於α和β發射體的放射性藥物市場分析

- 基於α和β發射體的放射性藥物因其在標靶治療中的精確性而日益受到認可,特別是在腫瘤學和核子醫學領域,可提供有效的診斷和治療選擇,且副作用極小

- 全球癌症發生率的上升,以及人們對個人化醫療的認識不斷提高和放射性藥物技術的進步,正在推動全球對基於α和β發射體的放射性藥物的需求

- 北美在全球基於 α 和 β 發射體的放射性藥物市場中佔有相當大的份額,佔 2025 年收入的約 42.59%,這得益於先進的醫療基礎設施、廣泛的研發活動以及新型治療技術的早期採用

- 預計在預測期內,北美地區將成為基於 α 和 β 發射體的放射性藥物增長最快的市場,這得益於醫療基礎設施的擴大、癌症患病率的上升以及政府改善醫療狀況的舉措

- 預計到 2025 年,β 發射體領域將佔據市場主導地位,佔有 84.78% 的份額,這得益於其在靶向 α 療法 (TAT) 中的高效性、患者預後的改善,以及針對錒-225 和鐳-223 等 α 發射同位素用於癌症治療的研究日益增多

報告範圍以及基於 α 和 β 發射體的放射性藥物市場細分

|

屬性 |

基於 α 和 β 發射體的放射性藥物關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

北美洲

亞太

歐洲

南美洲

中東和非洲

|

|

主要市場參與者 |

|

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、患者流行病學、管道分析、定價分析和監管框架。 |

基於α和β發射體的放射性藥物市場趨勢

“提高標靶 Alpha 和 Beta 療法的療效”

- 全球基於 α 和 β 發射體的放射性藥物市場的主要驅動力是靶向放射性核素療法在臨床上的應用日益增多,因為它們已被證明在治療神經內分泌腫瘤和轉移性去勢抵抗性前列腺癌 (mCRPC) 等晚期癌症方面有效

- 例如,根據NCBI於2023年5月發表的文章,核准的[177Lu]Lu-PSMA-617方案(每週期7.4 GBq,每6週給藥一次,最多6個週期)在實際應用中表現出了強大的安全性和抗腫瘤療效,且劑量(6-9.3 GBq)和治療週間隔(4-100)。這種穩定的臨床表現增強了醫師的信心,並加速了市場的採用。

- 像 Lu-177 這樣的放射性藥物,尤其是在肽受體放射性核素治療 (PRRT) 中使用時,已證明在神經內分泌腫瘤的治療中取得了顯著的成功,可將強效的 β 射線直接輸送到腫瘤部位,同時保留健康組織,從而改善治療效果並增加需求

- 鉺-225等α發射同位素的技術進步和臨床驗證進一步推動了市場的發展。鉺-225已被證明能夠有效靶向對傳統療法抗藥性的前列腺癌細胞,且副作用極小,療效顯著。

基於 α 和 β 放射體的放射性藥物市場動態

司機

“個人化醫療中診斷治療的應用日益廣泛”

- 镥-177 (Lu-177) 和铽-161 (Tb-161) 等用於診斷的α和β發射體放射性藥物的日益普及,是推動全球放射性藥物市場發展的主要驅動力。這些藥物將診斷影像與標靶治療結合在臨床工作流程中,提供精準、針對患者的個人化治療,從而改善療效並簡化治療計劃。

- 例如,2023年7月,NCBI發表的一篇綜述報告稱,基於镥-177的診療方案(例如,用於治療神經內分泌腫瘤的⁷⁷Lu-DOTATATE和用於治療前列腺癌的⁷⁷Lu-PSMA)的臨床應用正在不斷增加。 FDA批准這些藥物驗證了它們的安全性和有效性,加速了其應用,並凸顯了診斷-治療配對對的強大協同作用。

- 隨著臨床醫生尋求可靠的個人化癌症管理工具,腫瘤學家和核子醫學專家對治療診斷方法的工作流程效率、治療準確性和降低毒性的認識不斷提高,這推動了需求

- 此外,隨著醫療保健系統面臨提高生存率和控製成本的越來越大的壓力,像 Lu-177 和 Tb-161 這樣的整合影像治療解決方案可以縮短治療時間,避免無效幹預,並提高生活質量,從而鞏固其價值主張

- 對精準腫瘤學的日益增長的偏好,加上對 Tb-149、Tb-152/155 和 Ac-225 等下一代同位素的持續研發,使得診斷治療放射性藥物成為現代癌症治療的基石和全球市場的主要增長引擎

克制/挑戰

“同位素半衰期短帶來的供應鏈和可擴展性挑戰”

- 等放射性核素的半衰期較短-212(約 10.6 小時),這給了物流和營運帶來重大障礙:生產必須在處理地點附近進行,運輸時間只有幾個小時,並且需要高度協調的「即時」供應鏈——這些因素共同限制了大規模生產和市場覆蓋範圍

- 例如,LEK Consulting 在 2025 年 4 月指出,Pb-212 的半衰期為 10.6 小時,這迫使其需要分散式、近患者生產和現場發電機基礎設施,從而限制了規模經濟,並使配送物流變得複雜

- 此外,提取 Pb-212(和其他短壽命同位素)所需的複雜發生器系統增加了監管合規性、輻射安全要求和資本支出的層層限制,使得醫院和放射性藥房難以廣泛部署

- 雖然緊湊型發電機、更快的淨化方法和區域生產中心的進步最終可以緩解這些壓力,但短壽命同位素的基本時間敏感性仍然是放射性藥物市場廣泛採用和增長的重大限制因素

基於 α 和 β 放射體的放射性藥物市場範圍

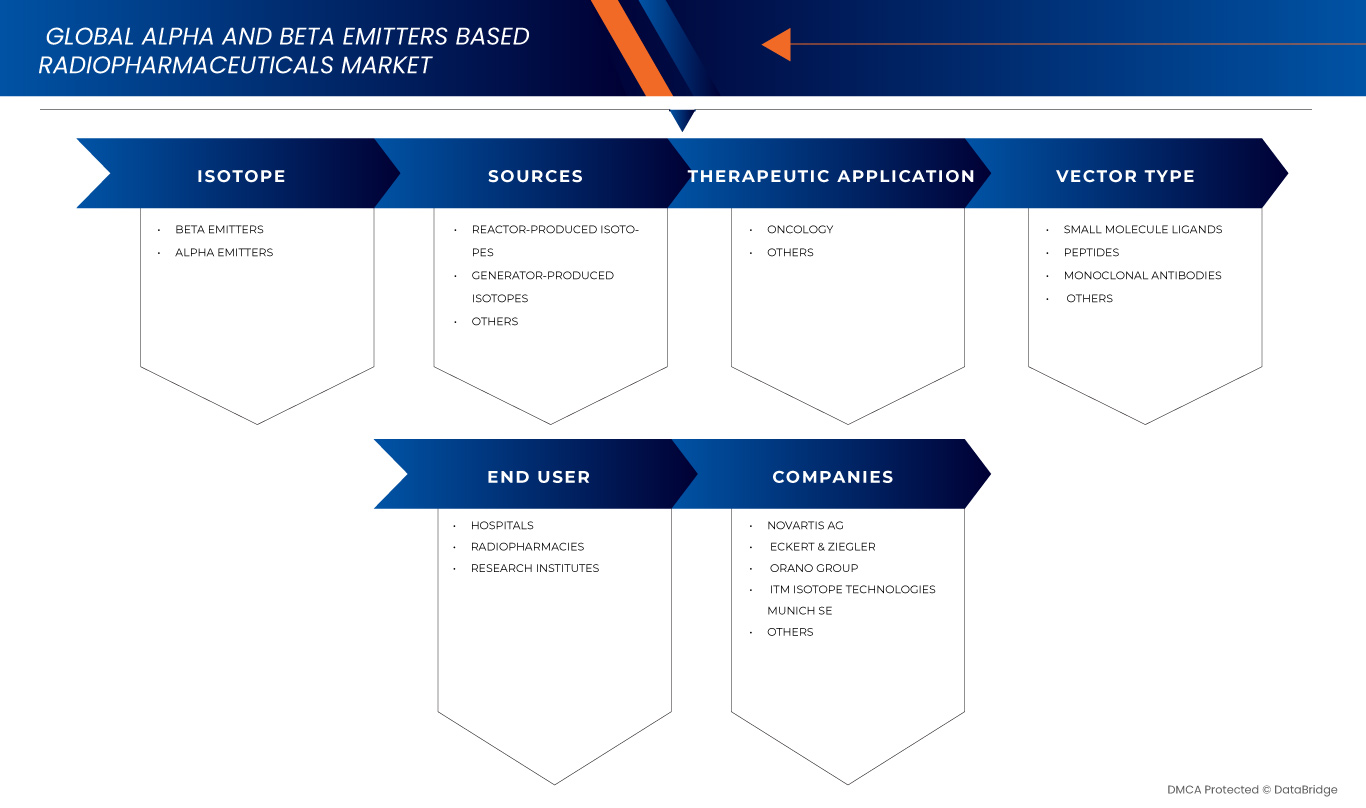

市場根據同位素、來源、治療應用、載體類型和最終用戶進行細分。

- 同位素

根據同位素類型,市場細分為β發射體和α發射體。預計到2025年,β發射體將佔據市場主導地位,市佔率達84.78%,這得益於鎔-177(Lu-177)和釔-90(Y-90)等同位素在臨床上廣泛用於治療神經內分泌腫瘤、肝癌和前列腺癌。 β發射體因其相對較長的半衰期、成熟的安全性以及與現有臨床工作流程的兼容性而受到青睞。

預計2025年至2032年間,β射線發射體市場將以9.1%的最快成長率成長,這得益於錒-225 (Ac-225) 和鉛-212 (Pb-212) 在晚期癌症治療中的應用不斷增加。 α射線發射體具有較高的線性能量轉移 (LET) 和更高的腫瘤殺傷效率,同時將附帶損害降至最低,因此非常適合用於治療抗藥性和轉移性癌症。

- 來源

根據來源,市場可分為反應器生產同位素、發生器生產同位素和其他同位素。到2025年,由於镥-177和碘-131等關鍵β發射體供應量大且廣泛可用,反應器生產同位素將引領市場。

然而,預計反應器生產的同位素將成為成長最快的領域,這得益於對鉛-212和鐳-223等同位素的需求不斷增長,這些同位素需要分散式和近患者生產。現場發生器的興起也與人們對α療法和短壽命放射性藥物日益增長的興趣一致。

- 按治療應用

在治療應用方面,市場細分為腫瘤學和其他領域。 2025年,腫瘤學將佔據市場主導地位,因為放射性藥物在前列腺癌、神經內分泌腫瘤和淋巴瘤的標靶治療中發揮核心作用。 PSMA標靶療法和PRRT療法日益成功的鞏固了腫瘤學在該領域的領先地位。

腫瘤學領域包括心血管、內分泌和神經系統疾病,預計隨著新型放射性配體的開發和向非腫瘤適應症的擴展,腫瘤學領域將穩定成長。

- 依向量類型

根據載體類型,市場細分為小分子配體、勝肽、單株抗體和其他。預計到2025年,小分子配體將佔據最大的市場份額,因為它們具有快速的組織滲透性,並廣泛應用於PSMA和生長抑素標靶治療。

由於偶聯技術的進步及其提供更強的腫瘤選擇性、更長的循環時間和更高的結合效率,小分子配體在預測期內有望實現顯著增長。這些載體對於精準度至關重要的α發射體療法尤其重要。

- 按最終用戶

根據最終用戶,市場細分為醫院、放射藥房和研究機構。到2025年,醫院將佔據最大份額,這得益於患者獲得核醫學服務的管道不斷增加、診療科室的發展以及發達國家健全的報銷框架。

由於對放射性藥物(尤其是半衰期較短的藥物)集中和分散配製的需求不斷增長,放射性藥物市場預計將快速成長。研究機構將繼續在創新和臨床試驗中發揮重要作用,尤其是在铽-161和錒-225等下一代同位素方面。

基於 α 和 β 發射體的放射性藥物市場區域分析

- 北美在基於 α 和 β 發射體的放射性藥物市場中佔據主導地位,2025 年其收入份額最大,為 42.59%,預計到 2032 年將以強勁的複合年增長率增長

- 憑藉雄厚的腫瘤學研發管線、快速的診療應用以及密集的PET/SPECT和放射性藥物設施網絡,該地區擁有雄厚的聯邦政府核醫學研究資金、優惠的放射性配體治療報銷政策以及镥-177和鉺-225生產商的持續投資,構建了富有韌性的國內供應鏈,並保持了市場領先地位。

- 美國和加拿大等主要經濟體利用成熟的同位素生產基礎設施、廣泛的臨床試驗活動以及公私合作夥伴關係來擴大生產規模,並實現患者快速獲得藥物

美國基於 α 和 β 發射體的放射性藥物市場洞察

2025 年,美國將佔據北美收入的大部分份額,這得益於先進的醫療保健生態系統、 FDA 早期批准(例如 Lu-177 PSMA-617)以及 PharmaLogic 和 SHINE 等供應商的持續產能擴張。

加拿大基於 α 和 β 發射體的放射性藥物市場洞察

由於新的迴旋加速器和反應器升級支持了國內的 Lu-177 產量,加拿大實現了兩位數增長,而不斷擴大的門診治療中心網絡滿足了對精準腫瘤學日益增長的需求。

亞太地區基於 α 和 β 發射體的放射性藥物市場洞察

亞太地區是一個快速發展的地區,受癌症發病率飆升、患者群體龐大以及政府大力投資核醫產能的推動,該地區將在2025年佔據全球收入的顯著份額。國家癌症控制計劃、不斷擴張的迴旋加速器隊伍以及镥-177和鉺-225生產的本地化鞏固了該地區的發展勢頭,而報銷制度的改善則擴大了患者的可及性。中國、印度、日本和韓國等主要經濟體正在透過國家主導的措施以及與全球同位素供應商的合作,迅速擴大放射性藥物的生產規模。

中國基於α和β發射體的放射性藥物市場洞察

到2025年,中國將佔據亞太地區最大的份額,這得益於其對國內同位素自給自足和合資企業(例如IBA質子治療和與中廣核的同位素合作)的戰略重點,這些戰略重點將加強供應鏈安全。

印度基於 α 和 β 發射體的放射性藥物市場洞察

印度創下了該地區最快的增長速度,這得益於原子能部的計劃,該計劃擴大了巴林研究中心的本土 Lu-177 和 PSMA 配體生產,大幅減少了進口依賴並提高了治療量。

韓國基於 α 和 β 輻射源的放射性藥物市場洞察

韓國科技部製定了 2035 年培育放射性藥物出口產業(包括國內鎔-177 生產)的路線圖,使韓國實現中期高成長並成為區域供應中心。

歐洲基於 α 和 β 發射體的放射性藥物市場洞察

2025年,歐洲將佔全球核能收入的四分之一強(約25%),預計到2032年將維持穩定的複合年增長率,這得益於嚴格的環境和品質法規,這些法規有利於內部同位素生產和診療技術的廣泛應用。歐盟資助的研究聯盟、泛歐的鉈-225和铽-161化合物試驗以及集中式放射性藥房的快速擴張,這些都促進了區域增長,而歐盟的歐洲原子能共同體(EURATOM)框架則確保了反應器來源的同位素供應。

德國、法國和英國等經濟體在治療診斷設施、GMP生產線和臨床研究網絡方面處於領先地位。

德國基於 α 和 β 發射體的放射性藥物市場洞察

到 2025 年,德國將成為歐洲收入最高的國家,這得益於其密集的核子醫學診所網絡、GMP Lu-177 工廠的投資激勵措施以及影像治療中心的持續增長,到 2024 年,市場價值將達到 3,929 萬美元。

法國基於 α 和 β 發射體的放射性藥物市場洞察

法國表現出穩健的擴張勢頭,因為氣候適應性醫療保健政策鼓勵低劑量、高效的療法,而奧拉諾和 CEA 周圍的集群將資金引入下一代 α 發射體計劃和分散式發電機部署。

基於α和β發射體的放射性藥物市場份額

基於 α 和 β 發射體的放射性藥物市場主要由知名公司主導,包括:

- 諾華公司(瑞士)

- Eckert & Ziegler(德國)

- ITM Isotope Technologies Munich SE(德國)

- SHINE Technologies, LLC(美國)

- Actinium Pharmaceuticals, Inc.(美國)

- Alpha Tau Medical Ltd.(以色列)

- ARICEUM THERAPEUTICS(德國)

- 拜耳公司(德國)

- 鋦(美國)

- IONETIX公司(美國)

- Isotopia(以色列)

- Lantheus(美國)

- 禮來(美國)

- Niowave(美國)

- 核磁共振(美國)

- Oncoinvent(挪威)

- 歐安諾集團(巴黎)

- Radiopharm Theranostics Limited(澳洲)

- Telix Pharmaceuticals Limited(澳洲)

- Terthera(荷蘭)

基於α和β發射體的放射性藥物市場的最新發展

- 2025年5月,ITM Isotope Technologies Munich SE與Radiopharm Theranostics宣布達成一項非載體添加镥-177(nca 177Lu)供應協議。該合作將支持Radiopharm基於镥-177療法的臨床開發,包括RAD 204、RAD 202和RV01,確保在正在進行和未來臨床試驗中,為實體腫瘤的靶向放射性藥物治療提供高品質的同位素。

- 2025年3月,FDA批准諾華公司的Pluvicto(Lu-177 vipivotide tetraxetan)用於治療PSMA陽性轉移性去勢抵抗性前列腺癌的早期治療,允許在一次ARPI後、化療前給藥。根據III期PSMAfore試驗的結果,Pluvicto降低了59%的疾病進展或死亡風險,使中位放射學無惡化存活期翻了一番,同時保持了良好的安全性,並顯著擴大了患者的治療可及性。

- 2025年3月,Eckert & Ziegler與AtomVie Global Radiopharma簽署了一項非載體添加镥-177(Theralugand)的全球供應協議。該合作旨在確保為AtomVie的CDMO放射性藥物業務提供穩定、高品質的镥-177供應,支持其在全球範圍內的早期至後期研發,並增強兩家公司在放射性藥物創新、法規合規性和以患者為中心的核醫學解決方案方面的能力。

- 2025年3月,Eckert & Ziegler與Actinium Pharmaceuticals簽署了高純度錒-225(Ac-225)供應協議。此合作確保了可靠的錒-225來源,以支持Actimab-A和其他針對AML和實體瘤的放射治療候選藥物的開發,增強了Actinium的臨床研發管線,並應對精準放射性藥物治療領域全球同位素供應的挑戰。

- 2024年5月,諾華公司宣布以10億美元的首付款和最高7.5億美元的里程碑付款收購Mariana Oncology。此次收購將增強諾華的放射配體療法(RLT)產品線,使其涵蓋針對實體瘤的臨床前資產,包括用於治療小細胞肺癌的錒系候選藥物MC-339,並增強其RLT的研究、供應和創新能力。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球基於 α 和 β 發射體的放射性藥物市場概覽

1.4 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 貨幣和定價

2.5 DBMR三腳架資料驗證模型

2.6 多變量建模

2.7 與關鍵意見領袖的初步訪談

2.8 DBMR 市場地位網格

2.9 供應商份額分析

2.1 最終用戶市場覆蓋網格

2.11 第二手資料

2.12 假設

3 執行摘要

4 高級洞察

4.1 波特五力模型

4.2 佩爾斯特分析

4.3 管道

4.4 供應鏈生態系統

4.4.1 知名公司

4.4.2 中小型公司

4.4.3 最終用戶

4.5 產業洞察:

4.5.1 微觀和宏觀經濟因素

4.5.2 主要定價策略

4.6 上市藥品分析

4.6.1 藥物

4.6.1.1 品牌名稱

4.6.1.2 通用名稱

4.6.2 治療指徵

4.6.3 藥物的藥理類別

4.6.4 藥物主要適應症

4.6.5 市場狀況

4.6.6 藥物類型

4.6.7 藥物劑型

4.6.8 劑量可用性

4.6.9 包裝類型

4.6.10 給藥途徑

4.6.11 加藥頻率

4.6.12 藥物洞察

4.6.13 藥物開發活動概述

4.6.13.1 預測市場前景

4.6.13.2 交叉競爭

4.6.13.3 治療組合

4.6.13.4 當前發展情景

4.7 醫療保健關稅影響分析

4.7.1 概述

4.7.2 關稅結構

4.7.2.1 全球與區域關稅結構

4.7.2.2 美國:醫療保險/醫療補助關稅政策、CMS 定價模型

4.7.2.3 歐盟:跨境關稅法規、補償政策

4.7.2.4 亞太地區:政府對進口醫療產品徵收關稅

4.7.2.5 新興市場:關稅實施的挑戰

4.7.3 藥品關稅及貿易壁壘

4.7.3.1 處方藥與仿製藥的進口關稅

4.7.3.2 對藥物可負擔性和可近性的影響

4.7.3.3 影響藥品關稅的關鍵貿易協定

4.8 醫療費用對醫療服務提供者和病人的影響

4.8.1.1 醫院和醫療機構的成本負擔

4.8.1.2 對病人負擔能力和保險覆蓋範圍的影響

4.8.1.3 關稅及其在醫療旅遊中的作用

4.8.2 貿易協定與醫療保健關稅

4.8.2.1 WTO關於醫療關稅的規定

4.8.2.2 貿易戰對醫療保健供應鏈的影響

4.8.2.3 自由貿易協定(FTAS)在降低關稅方面的作用

4.8.3 關稅對醫療保健成本和可近性的影響

4.8.4 關稅在醫療保健領域的重要性

4.9 流行病學概述

4.9.1 按性別劃分的所有癌症發生率

4.9.2 治療率

4.9.3 死亡率

4.9.4 藥物依從性與治療轉換模型

4.9.5 患者治療成功率

5 監理框架

5.1 北美基於 α 和 β 發射體的放射性藥物市場監管架構概述

5.1.1 各地區監理核准的便利性

5.1.2 監理審批途徑

5.1.3 許可和註冊

5.1.4 上市後監測

5.1.5 良好生產規範 (GMPS) 指南

5.2 南美洲基於 α 和 β 發射體的放射性藥物市場監管架構概述

5.2.1 各地區的監理審批便利性

5.2.2 監理審批途徑

5.2.3 許可和註冊

5.2.4 上市後監測

5.2.5 良好生產規範 (GMPS) 指南

5.3 歐洲基於 α 和 β 發射體的放射性藥物市場監管架構概述

5.3.1 地區監理審批的便利性

5.3.2 監理審批途徑

5.3.3 許可和註冊

5.3.4 上市後監測

5.3.5 良好生產規範 (GMPS) 指南

5.4 亞太地區基於 α 和 β 發射體的放射性藥物市場監管架構概述

5.4.1 地區監理審批的便利性

5.4.2 監理審批途徑

5.4.3 許可和註冊

5.4.4 上市後監測

5.4.5 良好生產規範 (GMPS) 指南

5.5 中東和非洲基於 α 和 β 發射體的放射性藥物市場監管架構概述

5.5.1 地區監理審批的便利性

5.5.2 監理審批途徑

5.5.3 許可和註冊

5.5.4 上市後監測

5.5.5 良好生產規範 (GMPS) 指南

6 市場概覽

6.1 驅動程式

6.1.1 提高標靶 α 和 β 療法的療效

6.1.2 個人化醫療中治療診斷的應用日益廣泛

6.1.3 α放射治療的臨床需求不斷成長

6.1.4 慢性病負擔增加推動放射性藥物需求

6.2 限制

6.2.1 同位素半衰期短給供應鏈和可擴展性帶來的挑戰

6.2.2 嚴格的監理環境限制了市場彈性

6.2.3 放射性藥物使用的安全性和暴露風險

6.3 機遇

6.3.1 研發活動激增,擴大放射性藥物的應用

6.3.2 LU-177-PSMA療法在前列腺癌治療中的擴展

6.3.3 推動放射性藥物創新的策略合作

6.4 挑戰

6.4.1 放射性藥物的開發與實施成本高

6.4.2 核醫和放射化學領域熟練勞動力短缺

7 全球基於 α 和 β 發射體的放射性藥物市場(按同位素)

7.1 概述

7.2 β 放射體

7.2.1 镥-177

7.2.2 铽-161

7.3 阿爾法發射體

7.3.1 錒-225

7.3.2 鉛-212

8 全球基於 α 和 β 發射體的放射性藥物市場(按來源劃分)

8.1 概述

8.2 反應器產生的同位素

8.3 發生器產生的同位素

8.4 其他

9 全球基於 α 和 β 放射體的放射性藥物市場(依治療應用)

9.1 概述

9.2 腫瘤學

9.2.1 攝護腺癌

9.2.2 神經內分泌腫瘤

9.2.3 肝癌

9.2.4 腦腫瘤

9.2.5 乳癌

9.2.6 白血病

9.3 其他

10 全球基於 α 和 β 發射體的放射性藥物市場(按載體類型劃分)

10.1 概述

10.2 小分子配體

10.3 勝肽

10.4 單株抗體

10.5 其他

11 全球基於 α 和 β 發射體的放射性藥物市場(按最終用戶劃分)

11.1 概述

11.2 醫院

11.2.1 腫瘤中心

11.2.2 核子醫學科室

11.3 放射性藥物室

11.4 研究機構

12 全球基於 α 和 β 發射體的放射性藥物市場(按地區)

12.1 概述

12.2 北美

12.2.1 美國

12.2.2 加拿大

12.2.3 墨西哥

12.3 歐洲

12.3.1 德國

12.3.2 英國

12.3.3 法國

12.3.4 義大利

12.3.5 西班牙

12.3.6 波蘭

12.3.7 俄羅斯

12.3.8 挪威

12.3.9 土耳其

12.3.10 奧地利

12.3.11 愛爾蘭

12.3.12 荷蘭

12.3.13 瑞士

12.3.14 歐洲其他地區

12.4 亞太地區

12.4.1 中國

12.4.2 澳大利亞

12.4.3 日本

12.4.4 韓國

12.4.5 新加坡

12.4.6 印度

12.4.7 印度尼西亞

12.4.8 菲律賓

12.4.9 泰國

12.4.10 馬來西亞

12.4.11 越南

12.4.12 台灣

12.4.13 亞太其他地區

12.5 南美洲

12.5.1 巴西

12.5.2 阿根廷

12.5.3 智利

12.5.4 秘魯

12.5.5 南美洲其他地區

12.6 中東和非洲

12.6.1 南非

12.6.2 埃及

12.6.3 沙烏地阿拉伯

12.6.4 阿聯酋

12.6.5 科威特

12.6.6 以色列

12.6.7 中東和非洲其他地區

13 全球基於 α 和 β 發射體的放射性藥物市場:公司格局

13.1 公司份額分析:全球

13.2 公司份額分析:亞太地區

13.3 公司份額分析:歐洲

13.4 公司股份分析:北美

14 SWOT分析

15家公司簡介

15.1 諾華公司

15.1.1 公司概況

15.1.2 收入分析

15.1.3 公司股份分析

15.1.4 產品組合

15.1.5 近期發展

15.2 埃克特和齊格勒

15.2.1 公司概況

15.2.2 收入分析

15.2.3 公司股份分析

15.2.4 產品組合

15.2.5 近期發展

15.3 ITM 同位素技術慕尼黑

15.3.1 公司概況

15.3.2 公司股份分析

15.3.3 產品組合

15.3.4 最近的發展

15.4 SHINE TECHNOLOGIES,LLC

15.4.1 公司概況

15.4.2 公司股份分析

15.4.3 產品組合

15.4.4 最近的發展

15.5 錒系製藥公司

15.5.1 公司概況

15.5.2 管道產品組合

15.5.3 近期發展

15.6 ALPHA TAU 醫療有限公司

15.6.1 公司概況

15.6.2 管道產品組合

15.6.3 最近的發展

15.7 ARICEUM 治療學

15.7.1 公司概況

15.7.2 管道產品組合

15.7.3 最近的發展

15.8 拜耳公司

15.8.1 公司概況

15.8.2 收入分析

15.8.3 管道產品組合

15.8.4 最近的發展

15.9 鋦

15.9.1 公司概況

15.9.2 管道產品組合

15.9.3 最近的發展

15.1 IONETIX 公司

15.10.1 公司概況

15.10.2 管道產品組合

15.10.3 最近的發展

15.11 同位素

15.11.1 公司概況

15.11.2 管道產品組合

15.11.3 最近的發展

15.12 蘭特烏斯

15.12.1 公司概況

15.12.2 收入分析

15.12.3 管道產品組合

15.12.4 最近的發展

15.13 禮來

15.13.1 公司概況

15.13.2 收入分析

15.13.3 管道產品組合

15.14 NIOWAVE

15.14.1 公司概況

15.14.2 管道產品組合

15.14.3 最近的發展

15.15核磁共振

15.15.1 公司概況

15.15.2 管道產品組合

15.15.3 最近的發展

15.16 ONCOINVENT

15.16.1 公司概況

15.16.2 管道產品組合

15.16.3 最近的發展

15.17 歐安諾集團

15.17.1 公司概況

15.17.2 收入分析

15.17.3 管道產品組合

15.17.4 最近的發展

15.18 放射性藥物治療診斷股份有限公司

15.18.1 公司概況

15.18.2 管道產品組合

15.18.3 最近的發展

15.19 特利克斯製藥有限公司

15.19.1 公司概況

15.19.2 收入分析

15.19.3 管道產品組合

15.19.4 最近的發展

15.2 特瑟拉

15.20.1 公司概況

15.20.2 管道產品組合

15.20.3 最近的發展

15.20.4 最近的發展

16 問卷

17份相關報告

表格列表

表 1 全球基於 α 和 β 放射體的放射性藥物臨床試驗市場

表 2 按階段劃分的產品和專案分佈全球基於 α 和 β 發射體的放射性藥物市場

表 3 按治療領域和階段劃分的項目分佈全球基於 α 和 β 發射體的放射性藥物市場

表 4 按科學方法和階段劃分的項目分佈全球基於 α 和 β 發射體的放射性藥物市場

表 5 滲透率與成長前景圖

表 6 不同性別的癌症發生率

表 7 癌症死亡率

表 8 癌症治療成功率

表 9 全球基於 α 和 β 發射體的放射性藥物市場(按同位素劃分),2018-2032 年(千美元)

表 10 全球 α 和 β 放射體放射性藥物市場,按地區劃分,2018-2032 年(千美元)

表 11 全球基於 α 和 β 發射體的放射性藥物市場(按類型劃分),2018-2032 年(千美元)

表 12 全球 α 發射體和 β 發射體的放射性藥物市場,按地區劃分,2018-2032 年(千美元)

表 13 全球基於 α 和 β 發射體的放射性藥物市場(按類型劃分)2018-2032 年(千美元)

表 14 全球基於 α 和 β 發射體的放射性藥物市場,按來源劃分,2018-2032 年(千美元)

表 15 全球反應器生產的 α 和 β 發射體同位素放射性藥物市場,按地區劃分,2018-2032 年(千美元)

表 16 全球基於 α 和 β 發射源的放射性藥物市場(按地區劃分)2018-2032 年(千美元)

表 17 全球其他基於 α 和 β 發射體的放射性藥物市場,按地區劃分,2018-2032 年(千美元)

表 18 全球基於 α 和 β 發射體的放射性藥物市場(按治療應用),2018-2032 年(千美元)

表 19 全球腫瘤學中的基於 α 和 β 發射體的放射性藥物市場,按地區,2018-2032(千美元)

表 20 全球腫瘤學 α 和 β 放射體放射性藥物市場,按類型,2018-2032 年(千美元)

表 21 全球其他基於 α 和 β 發射體的放射性藥物市場,按地區劃分,2018-2032 年(千美元)

表 22 全球基於 α 和 β 發射體的放射性藥物市場(按載體類型劃分),2018-2032 年(千美元)

表 23 全球基於 α 和 β 發射體的放射性藥物市場小分子配體,按地區劃分,2018-2032 年(千美元)

表 24 全球基於 α 和 β 發射體的勝肽放射性藥物市場,按地區,2018-2032 年(千美元)

表 25 全球基於 α 和 β 發射體的單株抗體放射性藥物市場,按地區,2018-2032(千美元)

表 26 全球其他基於 α 和 β 發射體的放射性藥物市場,按地區劃分,2018-2032 年(千美元)

表 27 全球基於 α 和 β 發射體的放射性藥物市場,按最終用戶劃分,2018-2032 年(千美元)

表 28 全球醫院基於 α 和 β 發射體的放射性藥物市場,按地區,2018-2032 年(千美元)

表 29 全球醫院基於 α 和 β 發射體的放射性藥物市場,按類型,2018-2032 年(千美元)

表 30 全球基於 α 和 β 發射體的放射性藥物市場,按地區劃分,2018-2032 年(千美元)

表 31 全球基於 α 和 β 發射體的放射性藥物市場研究機構,按地區,2018-2032 年(千美元)

表 32 全球基於 α 和 β 發射體的放射性藥物市場,按地區,2018-2032 年(千美元)

表 33 北美基於 α 和 β 發射體的放射性藥物市場,按國家/地區,2018-2032 年(千美元)

表 34 北美基於 α 和 β 發射體的放射性藥物市場(按同位素),2018-2032 年(千美元)

表 35 2018-2032 年北美基於 α 和 β 發射體的放射性藥物市場(按類型劃分)(千美元)

表 36 2018-2032 年北美基於 α 和 β 發射體的放射性藥物市場(按類型劃分)(千美元)

表 37 北美基於 α 和 β 發射體的放射性藥物市場,按來源,2018-2032 年(千美元)

表 38 北美基於 α 和 β 發射體的放射性藥物市場,按治療應用,2018-2032(千美元)

表 39 2018-2032 年北美腫瘤 α 和 β 放射體放射性藥物市場(千美元)

表40北美基於α和β發射體的放射性藥物市場,按載體類型,2018-2032(千美元)

表41 北美基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表42 2018-2032年北美醫院基於α和β發射體的放射性藥物市場(千美元)

表 43 美國基於 α 和 β 發射體的放射性藥物市場(按同位素),2018-2032(千美元)

表 44 美國基於 α 和 β 發射體的放射性藥物市場中的 β 發射體,按類型,2018-2032 年(千美元)

表 45 美國基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表 46 美國基於 α 和 β 發射體的放射性藥物市場,按來源,2018-2032(千美元)

表47 美國基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表 48 美國腫瘤內α和β發射體放射性藥物市場,按類型,2018-2032(千美元)

表 49 美國基於 α 和 β 發射體的放射性藥物市場,按載體類型,2018-2032 年(千美元)

表 50 美國基於 α 和 β 發射體的放射性藥物市場,按最終用戶劃分,2018-2032 年(千美元)

表51 美國醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表52 加拿大基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 53 加拿大基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表 54 加拿大基於 α 和 β 發射體的放射性藥物市場(按類型),2018-2032 年(千美元)

表55 加拿大基於α和β發射體的放射性藥物市場,按來源,2018-2032(千美元)

表56 加拿大基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表57 加拿大腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表58 加拿大基於α和β發射體的放射性藥物市場,按載體類型,2018-2032(千美元)

表59 加拿大基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表60加拿大醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表61 墨西哥基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 62 墨西哥基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表 63 墨西哥基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表 64 墨西哥基於 α 和 β 發射體的放射性藥物市場,按來源,2018-2032(千美元)

表65墨西哥基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表66 墨西哥腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表67 墨西哥基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表 68 墨西哥基於 α 和 β 發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表69墨西哥醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表 70 歐洲基於 α 和 β 發射體的放射性藥物市場,按國家/地區,2018-2032 年(千美元)

表71 歐洲基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 72 歐洲基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表 73 歐洲基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032(千美元)

表 74 歐洲基於 α 和 β 發射體的放射性藥物市場,按來源,2018-2032 年(千美元)

表75 歐洲基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表76 歐洲腫瘤學中基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表 77 歐洲基於 α 和 β 發射體的放射性藥物市場,按載體類型,2018-2032 年(千美元)

表 78 歐洲基於 α 和 β 發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表79 歐洲醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表80德國基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表81 德國基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表82 德國基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表83 德國基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表84 德國基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表85 德國腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表86 德國基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表87 德國基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表88德國醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表89 英國基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表90英國基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表91 英國基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表92 英國基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表93 英國基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表94 英國腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表95 英國基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表96 英國基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表97 英國醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表98 法國基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表99 法國基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表100法國基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表101 法國基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表102 法國基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表103 法國腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表104 法國基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表105 法國基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表106 法國醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表107 義大利基於α和β發射體的放射性藥物市場(依同位素),2018-2032(千美元)

表108義大利基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表109義大利基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表110義大利基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表111義大利基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表112 義大利腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表113 義大利基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表114 義大利基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表115義大利醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表116西班牙基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表117西班牙基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表118西班牙基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表119西班牙基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表120西班牙基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表121西班牙腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表122西班牙基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表123 西班牙基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表124 西班牙醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表125波蘭基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 126 波蘭基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表127波蘭基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表128波蘭基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表129波蘭基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表130波蘭腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表131波蘭基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表132波蘭基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表133 波蘭醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表134 俄羅斯基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 135 俄羅斯基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表136 俄羅斯基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表137 俄羅斯基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表138俄羅斯基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表139俄羅斯腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表140俄羅斯基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表141 俄羅斯基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表142 2018-2032年俄羅斯醫院基於α和β發射體的放射性藥物市場(千美元)

表143 挪威基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表144 挪威基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表145 挪威α發射體和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表146 挪威基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表147 挪威基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表148挪威腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表149挪威基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表150挪威基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表151 挪威醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表152 土耳其基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表153 土耳其基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表154 土耳其基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表155土耳其基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表156 土耳其基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表157 土耳其基於α和β發射體的腫瘤學放射性藥物市場,按類型,2018-2032(千美元)

表158土耳其基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表159土耳其基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表160土耳其醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表161 奧地利基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 162 2018-2032 年奧地利基於 α 和 β 發射體的放射性藥物市場(單位:千美元)

表163 2018-2032年奧地利基於α和β發射體的放射性藥物市場(按類型)(千美元)

表164 奧地利基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表165 奧地利基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表166 奧地利腫瘤學α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表167 奧地利基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表168奧地利基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表169 2018-2032年奧地利醫院基於α和β發射體的放射性藥物市場(千美元)

表170愛爾蘭基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 171 愛爾蘭基於 α 和 β 發射體的放射性藥物市場中的 β 發射體,按類型,2018-2032 年(千美元)

表172愛爾蘭基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表173 愛爾蘭基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表174 愛爾蘭基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表175愛爾蘭腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表176愛爾蘭基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表177愛爾蘭基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表178愛爾蘭醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表179荷蘭基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 180 荷蘭基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032(千美元)

表181荷蘭基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表182 荷蘭基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表183 荷蘭基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表184 荷蘭腫瘤學α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表185荷蘭基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表186 荷蘭基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表187 荷蘭醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表188 瑞士基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表189 瑞士基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表190瑞士基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表191 瑞士基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表192 瑞士基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表193 瑞士腫瘤學α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表194 瑞士基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表195 瑞士基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表196 瑞士醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表197 歐洲其他地區基於α和β發射體的放射性藥物市場(按同位素),2018-2032(千美元)

表198亞太地區基於α和β發射體的放射性藥物市場,依國家/地區,2018-2032(千美元)

表199 亞太地區基於α和β發射體的放射性藥物市場(按同位素),2018-2032(千美元)

表200亞太地區基於α和β發射體的放射性藥物市場(按類型劃分)2018-2032(千美元)

表201亞太地區α發射體和β發射體放射性藥物市場,按類型,2018-2032(千美元)

表202 亞太地區基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表203 亞太地區基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表204 亞太地區基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表205亞太地區基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表206 亞太地區基於α和β發射體的放射性藥物市場,依最終用戶劃分,2018-2032(千美元)

表207亞太地區醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表208中國基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表209中國基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032年(千美元)

表210中國基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表211中國基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表212中國基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表213 中國腫瘤α和β發射體放射性藥物市場,按類型,2018-2032(千美元)

表214中國基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表215中國基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表216中國醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表217澳洲基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表218澳洲基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表219澳洲基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表220澳洲基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表221澳洲基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表222 澳洲腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表223 澳洲基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表224 澳洲基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表225澳洲醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表226 日本基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表227日本基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表228日本基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表229日本基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表230日本基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表231日本腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表232日本基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表233 日本基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表234 日本醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表235韓國基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表236韓國基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表237韓國基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表238韓國基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表239韓國基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表240韓國腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表241韓國基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表242韓國基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表243 韓國醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表244 新加坡基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表245 新加坡基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表246 新加坡α發射體和β發射體放射性藥物市場,按類型,2018-2032(千美元)

表247 新加坡基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表248新加坡基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表249 新加坡腫瘤學α和β發射體放射性藥物市場,按類型,2018-2032(千美元)

表250新加坡基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表251 新加坡基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表252 新加坡醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表253 印度基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表254 印度基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表255印度基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表256印度基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表257印度基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表258印度腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表259印度基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表260印度基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表261印度醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表262 印尼基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表263 印尼基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表264 印尼基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表265 印尼基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表266 印尼基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表267 印尼腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表268印尼基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表269 印尼基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表270 印尼醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表271菲律賓基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表272菲律賓基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表273菲律賓基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表274菲律賓基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表275菲律賓基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表276菲律賓腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表277菲律賓基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表278菲律賓基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表279菲律賓醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表280泰國基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表281 泰國基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表282 泰國基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表283 泰國基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表284 泰國基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表285 泰國腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表286 泰國基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表287 泰國基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表288泰國醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表289 馬來西亞基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表290馬來西亞基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表291 馬來西亞基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表292 馬來西亞基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表293 馬來西亞基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表294 馬來西亞腫瘤學α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表295 馬來西亞基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表296 馬來西亞基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表297 馬來西亞醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表298 越南基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表299 越南基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表300越南α發射體和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表301 越南基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表302 越南基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表303 越南腫瘤學α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表304 越南基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表305 越南基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表306 越南醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表307 台灣基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表308台灣β發射體在α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表309台灣α發射體和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表310台灣基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表311台灣基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表312 台灣腫瘤學α和β發射體放射性藥物市場,按類型,2018-2032(千美元)

表313台灣基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表314台灣基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表315台灣醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表316亞太其他地區基於α和β發射體的放射性藥物市場(按同位素),2018-2032(千美元)

表317南美洲基於α和β發射體的放射性藥物市場,依國家,2018-2032(千美元)

表318南美洲基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表319南美洲基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表320南美α發射體和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表321南美洲基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表322南美洲基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表323 南美腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表324 南美洲基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表325南美基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表326 南美醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表327 巴西基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 328 巴西基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032 年(千美元)

表329巴西基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表330巴西基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表331 巴西基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表332 巴西腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表333 巴西基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表334 巴西基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表335 巴西醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表336 阿根廷基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 337 阿根廷基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032(千美元)

表338 2018-2032年阿根廷基於α和β發射體的放射性藥物市場(按類型)(千美元)

表339阿根廷基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表340阿根廷基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表341 阿根廷腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表342 阿根廷基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表343 阿根廷基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表344 阿根廷醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表345智利基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 346 智利基於 α 和 β 發射體的放射性藥物市場中的 β 發射體,按類型,2018-2032 年(千美元)

表347 智利α發射體和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表348智利基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表349智利基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表350智利腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表351智利基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表352智利基於α和β發射體的放射性藥物市場,按最終用戶劃分,2018-2032(千美元)

表353 智利醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表354秘魯基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表355秘魯基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表356秘魯α發射體和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表357秘魯基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表358秘魯基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表359 秘魯腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表 360 秘魯基於 α 和 β 發射體的放射性藥物市場(按載體類型),2018-2032(千美元)

表361秘魯基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表362 秘魯醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表363 南美洲其他地區基於α和β發射體的放射性藥物市場(按同位素),2018-2032(千美元)

表364中東和非洲基於α和β發射體的放射性藥物市場,按國家,2018-2032(千美元)

表365中東和非洲基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 366 中東和非洲基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032(千美元)

表367中東和非洲基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表368中東和非洲基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表369中東和非洲基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表370中東和非洲腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表371中東和非洲基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表372中東和非洲基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表373 中東和非洲醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表374 南非基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 375 南非基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032(千美元)

表376南非基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表377南非基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表378南非基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表379南非腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表380南非基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表381南非基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表382 南非醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表383 埃及基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表 384 埃及基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032(千美元)

表 385 埃及基於 α 和 β 發射體的放射性藥物市場(按類型)2018-2032(千美元)

表386埃及基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表387埃及基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表388埃及腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表389埃及基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表390埃及基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表391 埃及醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表392沙烏地阿拉伯基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表393沙烏地阿拉伯基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表394沙烏地阿拉伯基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表395沙烏地阿拉伯基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表396 沙烏地阿拉伯基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表397 沙烏地阿拉伯腫瘤學中的α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表398沙烏地阿拉伯基於α和β發射體的放射性藥物市場,依載體類型,2018-2032(千美元)

表399沙烏地阿拉伯基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表400沙烏地阿拉伯醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表401阿聯酋基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表402阿聯酋基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表403阿聯酋基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表404阿聯酋基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表405阿聯酋基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表406阿聯酋腫瘤學中的基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表407阿聯酋基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表408阿聯酋基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表409阿聯酋醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表410科威特基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表411科威特基於α和β發射體的放射性藥物市場(按類型)2018-2032(千美元)

表412 科威特基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表413 科威特基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表414科威特基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表415科威特基於α和β發射體的腫瘤放射性藥物市場,按類型,2018-2032(千美元)

表416科威特基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表417科威特基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表418科威特醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表419以色列基於α和β發射體的放射性藥物市場,依同位素,2018-2032(千美元)

表420以色列基於α和β發射體的放射性藥物市場中的β發射體,按類型,2018-2032(千美元)

表421以色列基於α和β發射體的放射性藥物市場(按類型),2018-2032(千美元)

表422 以色列基於α和β發射體的放射性藥物市場,依來源,2018-2032(千美元)

表423 以色列基於α和β發射體的放射性藥物市場,依治療應用,2018-2032(千美元)

表424 以色列腫瘤學α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表425 以色列基於α和β發射體的放射性藥物市場,以載體類型,2018-2032(千美元)

表426 以色列基於α和β發射體的放射性藥物市場,依最終用戶,2018-2032(千美元)

表427 以色列醫院基於α和β發射體的放射性藥物市場,按類型,2018-2032(千美元)

表428中東和非洲其他地區基於α和β發射體的放射性藥物市場(按同位素),2018-2032(千美元)

图片列表

圖 1 全球基於 α 和 β 發射體的放射性藥物市場:細分

圖 2 全球基於 α 和 β 發射體的放射性藥物市場:數據三角測量

圖 3 全球基於 α 和 β 發射體的放射性藥物市場:DROC 分析

圖 4 全球基於 α 和 β 發射體的放射性藥物市場:全球與區域市場分析

圖5 全球基於α和β發射體的放射性藥物市場:公司研究分析

圖 6 全球基於 α 和 β 發射體的放射性藥物市場:多變量模型

圖 7 同位素曲線圖

圖 8 全球基於 α 和 β 發射體的放射性藥物市場:訪談人口統計

圖 9 全球基於 α 和 β 發射體的放射性藥物市場:DBMR 市場地位網格

圖 10 全球基於 α 和 β 發射體的放射性藥物市場:供應商份額分析

圖 11 全球基於 α 和 β 發射體的放射性藥物市場:最終用戶市場覆蓋網格

圖 12 全球基於 α 和 β 發射體的放射性藥物市場:細分

圖 13 全球基於 α 和 β 發射體的放射性藥物市場:執行摘要

圖 14 戰略決策

圖 15 2024 年全球基於 α 和 β 發射體的放射性藥物市場由兩部分組成

圖 16 預計北美將主導全球基於 α 和 β 發射體的放射性藥物市場,預計北美將在 2025 年至 2032 年的預測期內以最高的複合年增長率增長

圖17 標靶α和β療法的療效提高預計將在預測期內推動全球基於α和β發射體的放射性藥物市場

圖 18 預計 2025 年和 2032 年 β 發射體部分將佔據全球 α 和 β 發射體放射性藥物市場的最大份額

圖 19 北美是 2025 年和 2032 年全球基於 α 和 β 發射體的放射性藥物市場成長最快的地區

圖 20 癌症部位發生率

圖 21 癌症死亡率與癌症部位

圖 22 DROC 分析

圖 23 全球基於 α 和 β 發射體的放射性藥物市場:按同位素,2024 年

圖 24 全球基於 α 和 β 發射體的放射性藥物市場:按同位素,2025 年至 2032 年(千美元)

圖 25 全球基於 α 和 β 發射體的放射性藥物市場:按同位素、複合年增長率(2025-2032)

圖 26 全球基於 α 和 β 發射體的放射性藥物市場:依同位素、生命線曲線

圖 27 全球基於 α 和 β 發射體的放射性藥物市場:按來源劃分,2024 年

圖 28 全球基於 α 和 β 發射體的放射性藥物市場:按來源劃分,2025 年至 2032 年(千美元)

圖 29 全球基於 α 和 β 發射體的放射性藥物市場:按來源、複合年增長率(2025-2032)

圖 30 全球基於 α 和 β 發射體的放射性藥物市場:依來源、生命線曲線

圖 31 全球基於 α 和 β 發射體的放射性藥物市場:依治療應用,2024 年

圖 32 全球基於 α 和 β 發射體的放射性藥物市場:按治療應用,2025 年至 2032 年(千美元)

圖 33 全球基於 α 和 β 發射體的放射性藥物市場:依治療應用,複合年增長率(2025-2032)

圖 34 全球基於 α 和 β 發射體的放射性藥物市場:依治療應用、生命線曲線

圖 35 全球基於 α 和 β 發射體的放射性藥物市場:按載體類型,2024 年

圖 36 全球基於 α 和 β 發射體的放射性藥物市場:按載體類型,2025 年至 2032 年(千美元)

圖 37 全球基於 α 和 β 發射體的放射性藥物市場:按載體類型、複合年增長率(2025-2032 年)

圖 38 全球基於 α 和 β 發射體的放射性藥物市場:依載體類型、生命線曲線

圖 39 全球基於 α 和 β 發射體的放射性藥物市場:按最終用戶劃分,2024 年

圖 40 全球基於 α 和 β 發射體的放射性藥物市場:按最終用戶劃分,2025 年至 2032 年(千美元)

圖 41 全球基於 α 和 β 發射體的放射性藥物市場:按最終用戶劃分,複合年增長率(2025-2032)

圖 42 全球基於 α 和 β 發射體的放射性藥物市場:依最終用戶、生命線曲線

圖 43 全球基於 α 和 β 發射體的放射性藥物市場:快照(2024 年)

圖44 全球基於α和β發射體的放射性藥物市場:2024年公司份額(%)

圖45 亞太地區基於α和β發射體的放射性藥物市場:公司份額2024(%)

圖46 歐洲基於α和β發射體的放射性藥物市場:2024年公司份額(%)

圖47 北美基於α和β發射體的放射性藥物市場:2024年公司份額(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。