Global Alumina Based Products Market

市场规模(十亿美元)

CAGR :

%

USD

76.41 Billion

USD

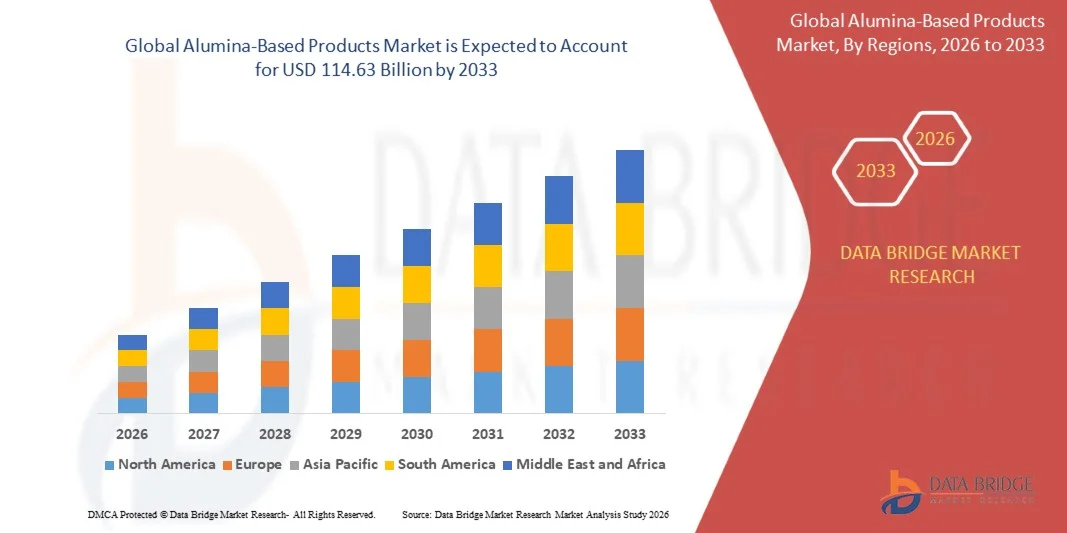

114.63 Billion

2025

2033

USD

76.41 Billion

USD

114.63 Billion

2025

2033

| 2026 –2033 | |

| USD 76.41 Billion | |

| USD 114.63 Billion | |

| % | |

|

全球以铝为主的产品市场分割,按类型(Flat Alumina底物、Alumina EV零部件等),应用(电子和电气、汽车、工业和高通等) -- -- 2033年工业趋势和预测

全球铝制品市场规模和增长率是多少?

- 全球以铝为原料的产品市场规模2025年764.1亿美元并可望达到到2033年达到1146.3亿美元, 以美元计CAGR为5.20%预测期间

- 对高效能和高性能电子产品的需求不断增加,在EV组件中越来越多地使用铝,工业和高温应用中越来越多地采用铝,电子产品制造的扩大,以及日益重视耐用和热稳定的材料,是推动市场增长的关键因素.

以Alumina为基地的产品市场的主要外卖是什么?

- 对消费电子产品、电子产品和先进工业系统的需求日益增加,加上陶瓷和电子材料方面的研发活动不断增加,预计将创造出巨大的增长机会。

- 处理费用高、设计复杂和高级铝业应用缺乏技术专长,可能阻碍市场增长。

- 由中国、日本、印度、韩国和东南亚的电子产品制造、半导体包装、汽车生产以及工业陶瓷的强劲增长所推动的亚太主导了以铝为主的产品市场,2025年收入份额最大,为35.36%

- 北美预计将登记最快的CAGR,从2026年到2033年达到8.85%,其驱动力是在EVs、动力电子、航空航天、国防和高级半导体应用中越来越多地采用以铝为原料的组件。

- 在2025年,Flat Alumina子公司部分在市场上占据了大约46-48%的份额,因为它广泛用于电子和电子应用,如印刷电路板、半导体包装、动力模块和混合集成电路

《范围和以铝为原料的产品市场划分报告》

| 属性 | 以铝为原料的产品关键市场观察 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

以铝为原料的产品市场的主要趋势是什么?

“......日益向高性能、轻量级和应用程序-特定铝材料转变“

- 以铝为原料的产品市场正日益采用高纯度、轻量和热稳定的铝组件,这些组件跨越电子、电压和工业系统。

- 制造商侧重于先进的发光配方,为紧凑和高速应用提供更好的绝缘、耐磨和热导能。

- 对成本效益高、耐用和小型化部件的需求日益增加,正在推动电子产品制造、汽车动力系统和高温工业环境的使用

- 例如,CoorsTek、Kyocera、Murata和Saint-Gobain等公司正在扩大铝底质、EV部件和精密陶瓷组件的组合,以供先进应用。

- 在极端温度、电压和机械压力下对可靠性能的日益需要正在加速采用下一代技术

- 随着设备和系统变得更加紧凑和性能密集,以铝为原料的产品仍将对耐久性、效率和长期可靠性至关重要

以铝为原料的产品市场的主要驱动力是什么?

- 对电子、电压和电力系统高性能绝缘和热管理材料的需求增加

- 例如,在2024至2025年,Kyocera、CoorsTek和Morgan Advanced Matericies等主要制造商投资扩大生产能力和先进的铝加工技术。

- 日益采用电动车辆、可再生能源系统和工业自动化正在推动美国、欧洲和亚太地区对以铝为原料的部件的需求。

- 陶瓷加工,精密机械,高纯度铝制品生产等进步,提高了产品性能和应用范围.

- 越来越多地使用高压组件、动力电子和半导体包装,正在形成对高密度铝底物的需求。

- 在电子产品制造、EV基础设施和工业现代化持续投资的支持下,以Alumina为主的产品市场预计将实现稳定的长期增长。

挑战以铝为原料的产品市场增长的因素是什么?

- 与高纯度铝材料和先进制造工艺有关的高成本限制了成本敏感行业的采用

- 例如,在2024-2025年期间,能源价格波动、原材料波动和供应链中断使一些全球制造商的生产成本增加

- 与设计复杂性、机械精密度以及与先进电子系统整合有关的技术挑战需要熟练的专业知识

- 新兴市场对高级铝业应用和长期业绩效益的认识有限,使采用缓慢

- 替代材料,如硝化铝、碳化硅和先进聚合物的竞争产生定价压力

- 为了应对这些挑战,各公司正侧重于工艺优化、本地化制造和针对具体应用的产品开发,以加强全球采用以Alumina为基础的产品。

以铝为原料的产品市场如何分割?

市场按类型和应用程序.

- 按类型

根据类型,以铝为原料的产品市场被分出分出为Flat Alumina Substrates,Alumina EV零部件等. Flat Alumina分公司在2025年占市场份额约46-48%,因为它广泛用于电子和电气应用,如印刷电路板、半导体包装、动力模块和混合集成电路。 这些底物提供了极佳的绝缘电能,高热导能,机械强度,和维稳性,使它们成为高性能和微型电子系统的理想. 消费电子产品、电信基础设施和半导体制造的强劲增长继续支持这一部门的领导作用。

Alumina EV零部件部分预计将以最快的CAGR速度从2026年增长到2033年,由电动车辆的快速扩展所驱动,越来越多的采用电能电子,电池管理系统以及充电基础设施. Alumina组件因其耐热和耐久性而越来越多地被用在EV倒置器,传感器,绝缘部件和热管理系统中.

- 通过应用程序

根据应用情况,以铝为原料的产品市场被分割成电子与电气,汽车,工业与高通等. 在2025年,电子和电气部分在半导体、电路支架、绝缘器、LED组件和动力装置中广泛使用铝矿支撑下,拥有约38-40%的最大份额。 对紧凑的、高速的和节能的电子产品的需求不断增长,加上半导体制造方面的持续进步,正在推动这一环节大量消耗以铝为原料的材料。

汽车部分预计在预测期间增长最快,因为电动车辆、先进驾驶辅助系统和电子控制装置的渗透率不断提高。 Alumina能够承受高温,电压,以及恶劣的操作环境,使它成为汽车电子和动力系统的首选材料. 同时,工业和高温部分继续看到炉子、再生物和重工业应用的需求稳定。

哪个地区拥有以Alumina为主的产品市场的最大份额?

- 由中国、日本、印度、韩国和东南亚的电子产品制造、半导体包装、汽车生产以及工业陶瓷的强劲增长所推动,2025年亚太以铝制品市场为主,收入份额最大,为35.36%。 高消费量的铝底物、电子绝缘器、EV组件和高温工业零部件继续推动消费电子、汽车电子、可再生能源系统和重工业的需求。

- 本区域的主要制造商正在扩大生产能力并采用先进的陶瓷加工技术,以满足对高纯度和应用特有铝制品日益增长的需要。 政府大力支持电子产品制造,EV采纳,工业现代化进一步加强了区域主导地位.

- 丰富的原材料供应、具有成本效益的制造业、熟练的劳动力和迅速扩展的终端使用工业,加强了亚太在全球以铝为原料的产品市场上的领导作用

中国铝制品市场透视

中国是亚太最大的贡献国,辅以大规模电子和汽车制造能力,强半导体包装需求,并广泛使用铝在工业和高温应用. 政府支持的对可再生能源、可再生能源和先进制造业的投资继续推动市场增长。

日本铝业产品市场透视

日本在高质量电子、汽车部件和精密工业陶瓷的推动下呈现出稳定的增长。 大力强调可靠性,热能管理和先进材料支持对以铝为原料的产品的持续需求.

印度Alumina产品市场透视

印度正在成为一个高增长市场,并得到扩大电子产品制造、电子产品生产和基础设施发展的支持。 越来越多的政府倡议和工业化正在加速铝的消费。

哪个地区是以Alumina为基地的产品市场中增长最快的地区?

北美预计将在2026至2033年间登记最快的8.85%的CAGR,其动力是EVs、动力电子、航空航天、国防和高级半导体应用中越来越多地采用以铝为原料的组件。 强有力的研发活动、快速采用高性能材料以及对清洁能源和电能基础设施的不断增长的投资正在加速全美国和加拿大的需求。 技术创新,高材料性能标准,在下一代电子和工业系统中越来越多地使用铝能支持长期的区域增长.

美国Alumina产品市场透视

美国在半导体包装、EV动力系统、航空航天部件和工业应用的强劲需求驱动下,在研发支出高和先进制造能力的支持下,领导北美。

加拿大Alumina产品市场透视

加拿大通过在以创新为重点的政策和熟练劳动力的支持下,越来越多地在工业加工、能源系统和汽车电子产品中采用铝矿,作出了稳定的贡献。

以Alumina为基地的产品市场上的哪家顶级公司?

以铝为主的产品工业主要由地位良好的公司领导,包括:

- 京塞拉公司(日本)

- 圣戈班陶瓷(法国)

- Ortech公司(美国)

- NGK 绝缘器(日本)

- 科尔斯泰克 (美国).

- 杜同陶瓷 (美国).

- CeramTec集团(德国)

- 边缘科技工业(美国).

- 谷地设计公司(美国)

- 摩根高级材料 (英国).

全球以铝为原料的产品市场的近期发展情况如何?

- 2022年4月,圣高拜因陶瓷公司收购了Monofrax来强化其用于玻璃,钢等高温工业应用的熔接-cast再生溶液组合. 这项采购加强了Saint-Gobain提供耐久性、性能和可靠性得到改进的以铝为原料的先进材料的能力。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。