Global Bulk Solid State Laser Market

市场规模(十亿美元)

CAGR :

%

USD

2.28 Billion

USD

4.38 Billion

2025

2033

USD

2.28 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 4.38 Billion | |

| % | |

|

全球散装固态激光器市场分化,按材料分列(Nd:YAG激光器(Neodymium-dopped Yttrium Aluminum Garnet)、Er:YAG激光器(Erbium-dopped Yttrium Aluminum Garnet)、Alexandriite激光器、Ti:apphire激光器(Titanium-dopped Sapphire等)、技术(Diode Pumed Solid-State激光器(DPSSL)、Fiber激光器、Disk激光器、Thin Slab激光器、光泵半导体激光器(OPSL)等)、电源(Low Power ( 1 KW)、波长(Ultravicilit、Infrared (IR)和中红外线(MIR),操作型(Puled Oper和相接波操作),应用(Atomotimed、Data Castry、Defc

全球散装固态激光器是什么市场规模和增长率?

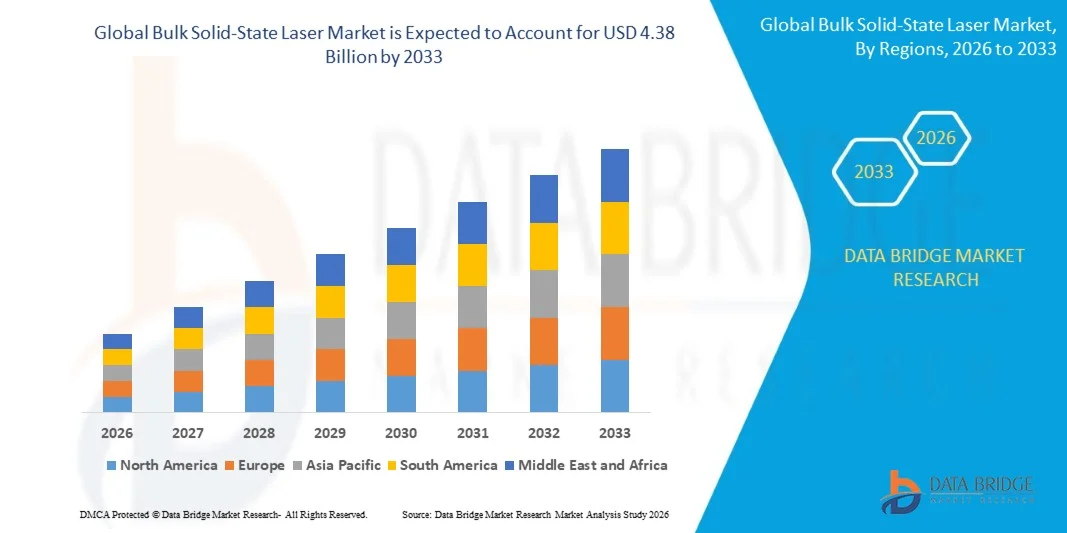

- 全球散装固体态激光市场规模2025年22.8亿美元并可望达到43.8亿美元,到2033年, 以美元计CAGR为8.53%.预测期间

- 工业制造、医疗器械、国防应用、电信和科学研究对高精度激光系统的需求日益增加,是推动市场增长的主要因素之一。

- Nd:YAG、Er:YAG、Alexandriet和Ti:Sapphire激光系统在切割、焊接、标记、钻探和材料加工应用方面的日益采用,进一步支持了市场扩张。

Bulk固态激光市场的主要外卖是什么?

- 汽车生产线、半导体制造和航空航天系统对节能、高功率和波长弹性激光技术的需求正在增加,预计将增加需求

- 二极管泵固态激光器(DPSSL),纤维集成系统和脉冲激光技术的持续进步,正在进一步加快了散装固态激光器市场的发展.

- 在工业自动化、航空航天和防御系统、医疗激光程序、半导体制造以及美国和加拿大的先进研究应用的强劲增长的推动下,北美在2025年占了散装固态激光市场主导地位,收入份额为36.21%

- 亚太区域预计将在2026至2033年期间以7.36%的速度登记CAGR,其动力是中国、日本、印度、韩国和东南亚各地电子制造业、汽车生产、医疗技术、半导体制造和电信基础设施的迅速发展。

- Nd:YAG激光部分在2025年占据了34.6%的市场份额,因为它由于其光束质量、热稳定性和多波长输出的多能性,仍然是工业切割、焊接、标记和医疗应用的首选材料。

报告范围和散装固体态激光市场分割

| 属性 | 散装固态激光键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

Bulk固态激光市场的关键趋势是什么?

“......逐步转向高能、能动和紧凑的固态激光系统“

- Bulk Solid-State激光器市场正在大力采用紧凑、高功率和节能激光系统,旨在支持精密制造、医疗程序、防御系统和先进的研究应用

- 制造商正在引进二极管泵固态激光器(DPSSL)、脉冲激光系统和波长弹性平台,这些平台可提高光束质量、热稳定性和高操作效率。

- 对高成本效益、紧凑和高性能激光解决方案的需求日益增加,正在推动工业生产线、医疗设施、航空航天系统和科学实验室的使用

- 例如,IPG Photonics、Hamamats Photonics、Lumentum和Jenoptik等公司正在通过改进电源输出、光束精度和综合控制系统来推进激光技术。

- 对高速材料处理、微制造、激光外科手术和防御瞄准系统的需求日益增加,这正在加速转向紧凑和高性能固态激光

- 由于工业需要精密、高效和小型化,散装固态激光器对于下一代工业和技术应用仍然至关重要。

Bulk固态激光市场的关键驱动器是什么?

- 对高精度、可靠和节能激光系统的需求日益增加,以支持切割、焊接、标记、钻井和医疗程序,是增长的一个主要动力

- 例如,2025年,IPG光子公司、Lummentum公司和nLight公司等主要公司扩大了激光组合,提高了电能,提高了光束质量,提高了集成性能。

- 汽车、航空航天、电子、保健、电信和国防部门越来越多的采用正在推动全球对美国、欧洲和亚太的需求。

- 激光二极管泵、热管理系统、光学涂层和光束控制技术的进步大大提高了系统性能和业务效率

- 在EV制造、半导体制造、最小侵入外科手术和光学通信系统中越来越多地使用激光,正在形成强劲的市场需求。

- 在工业自动化、医疗创新和高性能制造技术持续投资的支持下,Bulk固态激光市场预计将出现强劲的长期增长。

哪个因素挑战了大型固态激光市场的增长?

- 与先进激光系统、精密组件和高功率光学模块有关的高成本限制了中小企业的采用

- 例如,在2024至2025年期间,原材料价格、半导体部件和专门光学部件的起伏增加了若干全球供应商的制造成本

- 激光系统集成、热管理、光束相接和维护要求的复杂性增加了对熟练专业人员和技术专长的需求

- 新兴市场对先进激光应用、系统能力和成本效益的认识有限,使采用缓慢

- 由纤维激光、气体激光和替代光子技术引起的竞争造成了定价压力,并对产品差异提出了挑战

- 为了解决这些问题,各公司正注重成本优化、紧凑的系统设计、提高能效和加强软件整合,以促使全球更多地采用散装固态激光

散装固体激光市场如何分割?

市场按材料、技术、动力范围、波长范围、操作类型和应用.

• 按材料分列

在材料的基础上,散装固态激光市场被分入:Nd:YAG激光器(Neodymium-dopped Yttrium Aluminum Garnet),Er:YAG激光器(Erbium-dopped Yttrium Aluminum Garnet),Alexandrite激光器,Ti:Sapphire激光器(Titanium-dopped Sapphire)等. Nd:YAG激光部分在2025年占据了34.6%的市场份额,因为它由于其光束质量、热稳定性和多波长输出的多能性,仍然是工业切割、焊接、标记和医疗应用的首选材料。 这些激光提供了极佳的效率、耐久性和与脉冲相容性以及连续波操作,驱动汽车制造、医疗器械和防御系统广泛采用。

Ti:Sapphire激光部分预计将在2026至2033年CAGR以最快的速度增长,由科研,超快激光系统,光谱学,精密医疗程序等不断增长的需求所驱动.

• 按技术分列

以技术为基础,市场被分割为二极泵固态激光器(DPSSL),纤维激光器,磁盘激光器,薄板激光器,光学泵半导体激光器(OPSL)等. DPSSL部分在2025年占据了31.8%的市场份额,工业自动化、医疗激光系统和防御级光学系统的快速增长为支撑。 DPSSL系统由于效率高,结构紧凑,热损失减少而被广泛使用.

由精密制造、半导体制造和电信应用的日益使用所推动,纤维激光部分预计将在2026年至2033年以最快的速度增长。

• 按权力范围

根据动力范围,市场被分割成低能(<100W),中能(100W−1KW)和高能(>1KW). 在工业加工、标识和医疗设备的广泛使用推动下,中能部分在2025年占据了38.2%的市场份额。

高能段预计将从2026年增长到2033年最快的CAGR,由重工业切割、航空航天部件和国防应用的不断增长的使用所推动。

• 按波长范围

根据波长范围,市场被分割成紫外线(UV),可视线(IR),红外线(IR)和中红外线(MIR). 红外线(IR)部分在工业加工和电信业的大力采用下,在2025年占了36.5%的市场份额。

由于医学成像、感知和光谱学方面的需求日益增加,红外线中段预计将以最快的速度增长。

• 按行动类型

根据操作类型,将市场分入脉冲操作和连续波操作. Pulsed Operation部分在2025年占据了57.4%的市场份额,因为它在精密切割、微型制造和医疗外科手术方面得到了很大的利用。

由电信和工业取暖应用的需求驱动,连续波操作部分预计将以最快的速度增长。

• 通过申请

根据应用情况,市场分为汽车、工业、数据存储、医疗、国防和航空航天、电信等部门。 2025年,工业部分在切割、钻井、焊接和精确标记方面广泛使用,占市场份额35.9%。

医疗部分预计将以最快的CAGR速度从2026年增长到2033年,同时对激光外科、皮肤科、眼科和最低侵入性程序的需求会增加。

哪个地区拥有大型固态激光市场的最大份额?

- 在工业自动化、航空航天和国防系统、医疗激光程序、半导体制造以及全美国和加拿大的先进研究应用的强劲增长的推动下,北美在2025年占了大宗固态激光市场主导地位,收入份额为36.21%。 大量采用Nd:YAG、DPSSL和Ti:Sapphire激光系统,继续推动各制造设施、国防实验室、保健中心和大学研究机构的需求。

- 北美的主要公司正在引进高功率、节能和精密控制的固态激光系统,加强了该地区的技术优势。 持续投资航空航天现代化,医疗创新,EV制造,半导体加工驱动了长期市场扩张.

- 大力搞好工程人才集聚,先进光子生态系统,持续投资高性能制造业,进一步加强区域市场引领.

美国散装固体态激光市场透视

美国是北美最大的贡献国,在以激光为主的制造,国防光学,半导体设备,和医疗激光技术的强大研发支持下. 大力发展高功率工业激光器,尽量减少入侵外科系统,航空航天瞄准解决方案,光学通信模块等,增强市场需求. 主要角色如IPG Photonics、Northrop Grumman和Lumentum的存在进一步推动了市场增长。

加拿大散装固体态激光市场透视

加拿大通过扩大光子研究集群、航空航天组件制造和医疗器械创新,为区域增长作出了重大贡献。 研究机构和工业实验室越来越多地利用固态激光进行精确处理和科学应用。

亚太散装固体国家激光市场

亚太区域预计将在2026-2033年达到7.36%的CAGR最快,其动力是中国、日本、印度、韩国和东南亚各地电子制造业、汽车生产、医疗技术、半导体制造以及电信基础设施的迅速扩展。 消费电子产品、EV部件、光学装置和精密工业设备的大量生产增加了对高效激光系统的需求。 半导体加工、激光外科手术、展示制造和航空航天现代化的发展继续加速对先进散装固态激光器的需求,跨越工程和工业应用

中国散装固体态激光市场透视

由于对半导体制造、工业自动化和电信设备生产的大量投资,中国是亚太最大的捐助国。 用于电子和工业加工的高精度激光系统的日益发展极大地推动了需求。

日本散装固体态激光市场透视

日本在先进精密制造、医疗系统、机器人和汽车电子学的支持下稳步增长。 大力重视高品质工程工具和可靠性,加强长期市场扩张.

印度散装固体态激光市场透视

印度正在成为一个主要的增长枢纽,其驱动力是扩大电子制造业、工业自动化、医疗基础设施和政府支持的生产举措。 对工业和医疗激光系统日益增长的需求为市场渗透提供了动力。

韩国散装固体态激光市场透视

由于对半导体处理工具、显示技术、医疗激光和先进电信系统的强烈需求,韩国作出了重大贡献。 持续创新和强大的制造业能力支持了市场持续增长。

Bulk Solid-State激光市场中哪些是顶级公司?

散装固态激光工业主要由地位良好的公司领导,包括:

- 哈马松光子 K.K.(日本)

- IPG光子 (美国).

- 诺斯罗普·格鲁曼公司(美国)

- 耶诺普蒂克·激光股份有限公司(德国)

- 热诺皮克(德国)

- 江苏卢米斯波克科技有限公司(中国).

- 激光技术(加拿大)

- LASEROPTEK有限公司(韩国)

- 卢米布里德(法国)

- (美国)

- 马克磷(中国)

- nLight (美国).

- 光能解决方案有限公司 (英国).

- Quanta System S.p.A.(意大利)

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。