Global Coffee Flavored Syrups Market

市场规模(十亿美元)

CAGR :

%

USD

8.30 Billion

USD

11.98 Billion

2025

2033

USD

8.30 Billion

USD

11.98 Billion

2025

2033

| 2026 –2033 | |

| USD 8.30 Billion | |

| USD 11.98 Billion | |

| % | |

|

全球咖啡火焰糖浆市场,按自然(组织和常规)划分,Flavors(Caramel Coffee Syrup、Raspberry Coffee Syrup、Hazelnut Coffee Syrup、Almond Coffee Syrup、Vanilla Coffee Syrup、Toasted Marshmallow Coffee Syrup、黑莓 Coffee Syrup、苹果 Capple Coffee Syrup、Coconut Coffee Syrup等),销售渠道(超级市场、方便店、批发店、特用品店、福尔库零售商和在线零售商) -- -- 2033年行业趋势和预测

咖啡泡沫糖浆市场概览

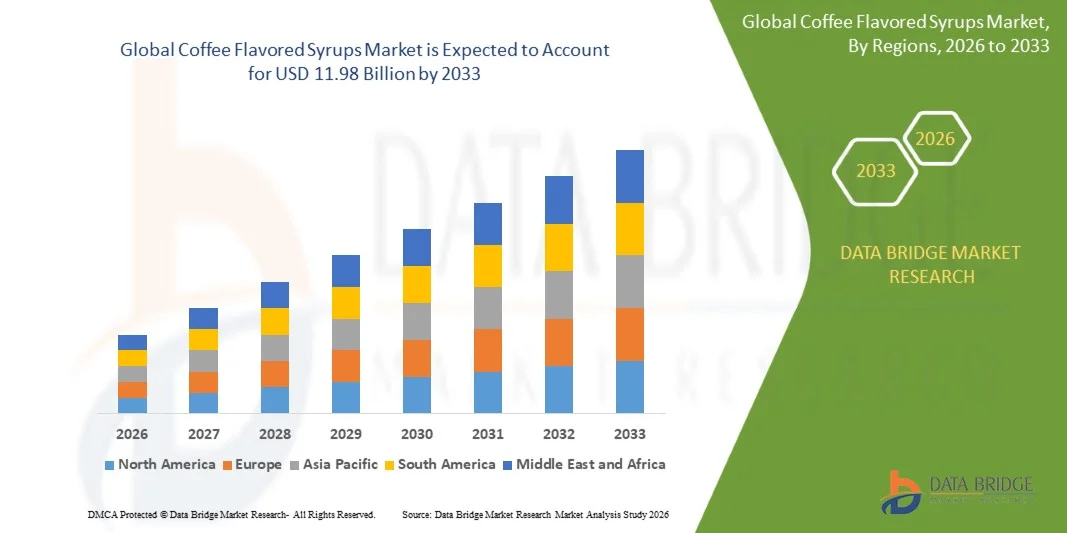

咖啡火焰糖浆市场价值2025年830亿美元预计将达到到2033年11.98亿美元,生长在一个2026年至2033年CAGR为4.7%全球咖啡消费增加、对饮料定制的需求增加、国内咖啡类饮料越来越受欢迎,使市场持续增长。 扩大咖啡馆和快餐店连锁店,加上电子商务和零售分销渠道的强劲增长,进一步支持了发达和新兴地区的市场发展。

消费者越来越偏爱加价、口味和放纵的咖啡经验,加上特产咖啡文化的影响力越来越大,大大推动了咖啡口味糖浆的采用。 对低糖、有机和清洁标签制剂的认识日益提高,也正在鼓励制造商进行产品创新。 此外,季节性口味和受甜点启发的口味的扩大正在加强消费者的参与并增强全球的总体市场需求。

主要市场趋势和见解

- 在咖啡消费文化高、有浓厚特色咖啡馆和稳固的食品服务业的支持下,北美主导了咖啡泡沫糖浆市场,2025年收入份额最大,为33%。

- 传统部门在2025年占据了62%的市场份额,其动力是其零售形式广泛提供,咖啡馆和食品服务链的需求强劲。

- 亚太区域预计将是2026至2033年增长最快的区域,CAGR为7.5%,而快速城市化、扩大咖啡文化以及越来越多地采用西方风格的咖啡消费习惯为燃料。

- 棉花糖咖啡糖浆是增长最快的口味类型,预计2026至2033年的CAGR为10.5%,辅以对季节性、放任和甜点刺激咖啡口味需求的不断增长。

- 2025年,超级市场部分在销售渠道类别中占了主导地位,收入份额为35%,以高消费率和有组织零售形式的产品能见度为首。

- 香草咖啡糖浆在2025年占了市场的28%,其首选是普遍接受并广泛使用咖啡馆、餐馆和家用咖啡。

- 有机部分是增长最快的自然类,2026年至2033年CAGR为9.5%,由消费者越来越偏爱清洁标签和以健康为重点的饮料成分所驱动.

市场大小和预测

- 全球市场价值(2025):830亿美元

- 预期市场价值(2033年):11.98亿美元

- CAGR(2026-2033年):4.7%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告和咖啡裂缝市场分块

|

属性 |

咖啡碎屑键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

· Phillips Syrup(英国) • 妇女黑山(法国) 意大利饮料公司(意大利) • 奥斯皮纳咖啡(美国) • 妇女敏感技术公司(美国). 炼金术有限公司(英国) · 印度(印度) 甜鸟(英国) · Routin(法国) · 协和食品,专卖公司(美国) • 妇女凯瑞(爱尔兰) · ASR集团(美国) * Toschi Vignola s.r.l.(意大利) • 妇女ADM 软件(美国). • 妇女星巴克咖啡公司(美国). · DaVinci Gourmet(美国) |

|

市场机会 |

清洁标签和有机咖啡糖浆制剂的增长 扩大电子商务和直通消费者饮料销售 季节性食品和有限营养食品需求增加 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

咖啡碎糖市场趋势

趋势:对热量燃烧咖啡的需求日益增加

咖啡泡沫糖浆市场由于消费者越来越偏好加价、放任自流和可定制的咖啡饮料而出现强劲增长。 消费者正在积极采用香草、焦糖和花果等口味糖浆来复制咖啡馆式的经验,支持在零售和食品服务渠道上提高产品渗透率。 特色咖啡文化的扩大和对季节性甜点和受甜点启发的饮料需求的增加正在进一步加强整个全球市场的这一趋势。

例如,星巴克公司在其全球咖啡馆网络中不断扩大其口味饮料组合,使消费者更多地接触定制咖啡经验并驱动零售和食品服务生态系统对以糖浆为基础的补充口味产品的需求。

咖啡碎糖市场动态

主要市场驱动力:咖啡馆文化和家用咖啡消费增加

咖啡文化越来越受欢迎,家用咖啡的准备也迅速增长,这大大推动了全世界对咖啡口味糖浆的需求。 消费者越来越多地在家中再现酒吧式饮料,促进超市和电子商务平台口味糖浆的零售。 扩大咖啡连锁店和快餐餐厅也将口味糖浆纳入其饮料菜单,以加强产品差异和客户参与。

Nestlé等主要公司通过其家用咖啡的星巴克和MONIN组合,正在加强零售和食品服务渠道的产品供应,支持全球越来越多地采用口味咖啡定制解决方案。

主要限制/挑战:对高糖含量的健康关切

随着消费者日益转向低糖和天然成分替代品,健康意识的提高和对高糖摄入量的关切正在给咖啡裂缝市场带来挑战。 管制的重点是减少糖和遵守清洁标签,这进一步迫使制造商重订传统的糖浆供货。 这影响到对传统糖浆产品的需求,同时加速了对更健康的替代品的需求。

例如,Kerry的Torani和DaVinci Gourmet等主要制造商扩大了无糖和减量卡路里糖浆的范围,以解决消费者的偏好变化并保持健康意识饮料市场的竞争力。

主要市场机会:清洁标签和有机咖啡糖浆制剂的增长

对清洁标签、有机和天然原料的需求不断增长,这正在咖啡燃烧糖浆市场创造强劲的增长机会。 消费者越来越多地寻求原料来源的透明度,促使制造商用天然甜剂和有机认证来开发糖浆。 这种转变在优质咖啡馆和以保健为重点的零售渠道尤为明显。

MONIN和Sensient Technologies Corporation等公司正在积极扩大其清洁标签和自然衍生的糖浆组合,加强其在高价咖啡定制市场中的存在,并支持健康饮料创新的长期增长.

咖啡裂口糖市场范围

咖啡火焰糖浆市场根据自然、口味和销售渠道进行分块。

- 按性质

根据自然因素,咖啡火焰糖浆市场被划分为有机和常规类别。 传统部分在2025年占了市场最大份额,占62%,其支持来自各种零售形式以及咖啡馆和食品服务链的强劲需求。 较低的生产成本和更长的货架稳定性使得常规糖浆更适合大宗采购和商业使用。 建立超市和批发企业的流通网络,进一步加强市场引导. 大众市场咖啡消费的持续需求继续加强其在全球市场上的支配地位。

由于消费者对清洁标签和以健康为重点的饮料成分越来越偏好,预计2026至2033年的CAGR增长最快,为9.5%。 提高对人工添加剂和糖含量的认识正在加速向有机制剂的转变。 优质咖啡店和特产咖啡馆正在扩大其有机糖浆供应,以适应不断变化的消费者期望。 整个北美、欧洲和亚太以健康为导向的消费模式的增长进一步支持采用。 预计扩大认证标准和产品创新将保持长期增长势头。

- 由 Flavors 编辑

以口味为主,将市场分出为焦糖咖啡糖浆,树莓咖啡糖浆,花果咖啡糖浆,杏仁咖啡糖浆,香草咖啡糖浆,烤棉花糖咖啡糖浆,黑莓咖啡糖浆,苹果咖啡糖浆,椰子咖啡糖浆等. 香草咖啡糖浆部分在2025年占据了市场主导地位,其份额为28%,其驱动力在于其普遍接受并广泛用于咖啡馆、餐馆和家庭咖啡准备。 它与多种咖啡饮料的相容性使它成为消费者和商业机构的默认口味选择。 所有零售渠道都有强大的产品供应,这进一步支持了其领先地位。 对经典口味描述的持续需求继续在全球维持主导地位。

2026年到2033年,在季节性、放任和甜点刺激咖啡口味需求增加的推动下,马什马洛咖啡糖浆部分的CAGR增长最快。 特色饮料在高级咖啡馆中越来越受欢迎,正在加速采用创新的口味。 较年轻的消费者对加强饮料定制的实验性和有限版糖浆表现出强烈的偏好。 扩大溢价咖啡连锁店和手工饮料店进一步支持了市场渗透。 美食和甜点刺激口味的持续产品创新预计将推动未来强劲增长。

- 通过销售频道

以销售渠道为基础,将市场分为超市,便利店,批发店,特产店,前庭零售商,网上零售商. 2025年,超级市场部分以35%的份额主导了市场,其驱动力是高消费率和产品在有组织的零售形式中的能见度。 广泛的产品种类和促销定价战略鼓励从家庭消费者那里大宗采购。 坚固的货架布局和品牌协作进一步提高了销售业绩. 城市和半城市地区已建立的超市网络继续支持其在市场上的领先地位。

在线零售商部分预计将在2026至2033年的CAGR增长12%,增长最快,原因是电子商务平台迅速扩大,消费者对家用餐的偏好增加。 智能手机和数字支付系统日益普及,使得网上购买饮料产品更加方便. 直接对消费者的品牌战略和以订阅为基础的咖啡附属模式正在进一步推动采用。 扩大产品种类和方便地比较口味正在吸引更广泛的客户基础。 数字零售基础设施的持续增长可望加强长期扩展。

咖啡裂缝市场区域分析

北美主导了咖啡泡沫糖浆市场,在2025年收入份额最大,为33%,其驱动力是高咖啡消费文化,特色咖啡馆的强大存在,以及历史悠久的食品服务业. 该区域受益于咖啡馆、快餐餐厅和家庭消费趋势普遍采用口味饮料定制。 对溢价和咖啡经验的需求日益增加,进一步支持了产品的渗透。 强大的零售基础设施,包括超市和在线杂货平台,可以增加产品供应。 季节和甜点的不断创新激发出糖浆口味,加强了北美在全球市场上的领导地位。

美国咖啡焦糖市场透视

美国咖啡火焰糖浆市场正在经历强劲增长,其驱动力是:特产咖啡链渗透率高,对定制饮料的需求增加,家用酿酒文化增加。 消费者越来越多地采用口味的糖浆来复制咖啡馆风格的饮料,促进了零售销售。 主要咖啡馆连锁店和饮料品牌不断扩大口味的菜单提供,支持市场扩张. 强有力的电子商务的采用和以订阅为基础的饮料成份服务正在进一步加强无障碍。 此外,对低糖和清洁标签糖浆变种的日益偏好正在加速美国的产品创新.

加拿大咖啡裂缝市场透视

加拿大咖啡泡沫糖浆市场在咖啡文化的兴起、可支配收入的增加和对高额咖啡体验的日益偏好的支持下稳步增长。 消费者逐渐转向口味和特产咖啡饮料,刺激了零售和食品服务部门对糖浆的需求。 咖啡店连锁店和手工咖啡馆的扩大正在进一步加强市场渗透。 通过超市和在线平台大力进行零售,正在改善产品的可获取性。 此外,提高对天然和有机口味成分的认识正在推动加拿大市场逐步扩大。

欧洲咖啡裂缝市场透视

由于咖啡文化浓厚,对高价饮料定制的需求增加,以及特产咖啡消费增加,欧洲咖啡泡沫糖浆市场正在稳步扩大。 本区域受益于成熟的食品服务业,咖啡馆、旅馆和餐馆广泛使用口味糖浆。 消费者越来越喜欢放纵和有甜点启发的咖啡口味,这进一步支撑了需求。 优质咖啡品牌和手工饮料生产商的强大存在可加强产品创新。 此外,对清洁标签和有机成分的日益重视正在影响整个欧洲的市场增长。

英国咖啡裂片市场透视

由咖啡密度高、有浓厚的外卖咖啡文化以及消费者对口味饮料的兴趣不断提高所驱动的英国咖啡泡沫糖浆市场正在稳步增长。 消费者越来越多地尝试在家定制咖啡饮料,支持糖浆的零售需求. 已有咖啡连锁店和特产咖啡馆的存在正在进一步加快产品的使用。 强有力的电子商务渗透和杂货零售扩展正在改善产品供应。 此外,越来越偏好溢价和低糖糖浆变体正在影响英国市场的产品创新.

德国 Coffee Flawared Sryups 市场透视

德国咖啡燃烧糖浆市场正在扩大,原因是咖啡消费增加,城市地区的咖啡文化浓厚,对高价饮料成分的需求增加。 消费者对各种零售和食品服务渠道的口味和手工咖啡经验越来越感兴趣。 国内发达的超市基础设施支持强有力的产品分销。 对天然成份和清洁标签制剂的日益重视,进一步推动了对溢价糖浆变种的需求。 此外,季节和美食口味的创新正在支持德国的市场增长。

亚太咖啡燃烧糖浆市场透视

受快速城市化、扩大咖啡文化以及日益采用西方风格咖啡消费习惯的推动,亚太咖啡泡沫糖浆市场预计将增长最快,从2026年到2033年CAGR增长7.5%。 人均可支配收入的增加和年轻人的不断增长,大大地推动了对口味咖啡饮料的需求。 扩大国际咖啡链和地方特产咖啡馆的存在正在进一步加强市场渗透。 电子商务和食品供应平台的强劲增长正在改善产品的可获取性。 此外,对溢价和定制饮料的兴趣正在加快区域市场的扩大。

日本咖啡炒糖浆市场透视

日本咖啡燃烧糖浆市场正在稳步增长,咖啡馆文化浓厚,对高额饮料的需求高,产品创新日益受到重视。 消费者更喜欢微妙而复杂的口味,驱动对香草、花果和季节糖浆的需求。 先进的零售基础设施和便利店的存在支持了强有力的产品供应。 家庭咖啡酿造文化日益被采用,进一步促进了零售业。 此外,有限版和季节口味的持续创新正在加强日本的市场增长。

中国咖啡炒糖浆市场透视

由于城市咖啡文化扩大,可支配收入增加,咖啡连锁店增长强劲,中国咖啡泡沫糖浆市场迅速发展. 消费者越来越多地转向口味和特产咖啡饮料,驱动了零售和食品服务部门对糖浆的需求。 电子商务平台的迅速扩展正在改善无障碍环境和产品品种。 国内饮料品牌和国际咖啡链的强大存在进一步支撑了市场的渗透. 此外,越来越偏好创新和有甜点启发的口味正在加速中国的市场扩张。

咖啡炒糖浆市场份额

咖啡泡沫糖浆行业主要由一些历史悠久的公司领导,其中包括:

- Phillips Syrup (英国).

- 蒙尼(法国)

- 意大利饮料公司(意大利)

- 奥斯皮纳咖啡 (美国).

- 感想科技公司(美国).

- 炼金工艺有限公司(英語:Alchemy Cordial Ltd.

- 印度(印度)

- 甜鸟 (英国).

- 鲁廷(法国)

- Concord Foods, LLC. (美国)

- 克里(爱尔兰)

- 非洲集团(美国)

- Toschi Vignola s.r.l.(意大利)

- ADM (美国).

- 星巴克咖啡公司 (美国).

- 达文西高美特 (美国).

咖啡裂口糖市场最新动态

- 2024年12月,克里集团用新的咖啡有重点和放任的口味变体来扩展其DaVinci Gourmet糖浆组合,加强了其在咖啡火焰糖浆市场的地位. 扩大后,咖啡馆和快餐餐厅的需求增加,使饮料质量和可伸缩的菜单得到持续创新。 注重清洁标签的配方正在改进与消费者对透明度和成分质量不断变化的期望相一致。 这一发展正在加强全球定制食品服务咖啡的增值趋势

- 2024年10月,莫宁推出了新的季节性及限量版咖啡口味糖浆,加强了其在咖啡馆和招待所高价饮料定制方面的影响力. 通过鼓励有限的时间饮料提供和实验性口味组合,该推出正在咖啡馆推动更高的产品自转. 这有助于增加客户接触和在特产咖啡店的重复访问。 发展正在加强创新带动的口味周期在维持全球市场需求增长方面的作用

- 2024年8月,托拉尼扩展了无糖和零卡路里咖啡糖浆组合,加强了其在咖啡火焰糖浆市场健康意识部分的地位. 这一扩张正在推动家庭消费者和咖啡馆在不破坏口味多样性的情况下寻求减少糖饮料替代品。 对以健康为导向的产品日益增长的需求正在加快这些配方在零售和食品服务渠道的采用。 这一发展正在加强向全球更健康地定制饮料的转变。

- 2024年6月,星巴克和雀巢全球咖啡联盟扩大其零售咖啡组合,加强了星巴克品牌口味咖啡产品的全球可及性. 扩大后,咖啡糖浆和口味咖啡溶液在超市和电子商务平台的渗透范围越来越大。 家用咖啡馆风格的消费不断增长,支持了对品牌饮料定制解决方案的更强烈需求。 这一发展正在加强全球品牌伙伴关系在扩大口味咖啡生态系统方面的作用

- 2024年3月,主要糖浆制造商如Monin和DaVinci Gourmet加强了与全球咖啡连锁店的伙伴关系,提高了各地口味饮料提供的一致性. 这些合作正在改进快速服务餐馆和特产咖啡馆以咖啡糖浆为基础的饮料的标准化。 这有助于更快地推出季节性饮料,并提高食品服务经营者的业务效率。 开发工作正在加速全球在咖啡火焰糖浆市场采用结构化口味咖啡菜单

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球咖啡風味糖漿市場概覽

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 了解全球咖啡風味糖漿市場規模

2.2.1 供應商定位網格

2.2.2 技術生命線曲線

2.2.3 市場引導

2.2.4 公司定位網格

2.2.5 公司市佔率分析

2.2.6 多變量建模

2.2.7 需求方和供給方變量

2.2.8 自上而下的分析

2.2.9 測量標準

2.2.10 供應商份額分析

2.2.11 來自關鍵主要訪談的資料點

2.2.12 來自關鍵二級資料庫的資料點

2.3 全球咖啡風味糖漿市場:研究快照

2.4 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 價值鏈分析

5.2 供應鏈分析

5.3 進出口分析

5.4 波特五力分析

5.4.1 供應商的議價能力

5.4.2 買家/消費者的議價能力

5.4.3 新進入者的威脅

5.4.4 替代產品的威脅

5.4.5 競爭對手的強度

5.5 原料採購分析

5.6 技術創新概述

5.7 產業趨勢與未來展望

5.8 主要市場參與者所採用的成長策略

5.9 影響最終使用者購買決策的因素

6 經濟放緩對市場的影響

6.1 對價格的影響

6.2 對供應鏈的影響

6.3 對裝運的影響

6.4 對公司策略決策的影響

7 監管框架和指南

8 定價分析

9 重點廠商產能

10 品牌展望

10.1 比較品牌分析

10.2 產品與品牌概述

11 全球咖啡風味糖漿市場,依口味/產品,2018-2032(百萬美元)(市場容量)

11.1 概述

11.2 標準/原始

11.3 香蕉

11.4 藍莓

11.5 焦糖

11.6 巧克力

11.7 肉桂

11.8 榛子

11.9 香草

11.1 鑄幣

11.11 百香果

11.12 草莓

11.13 菠蘿

11.14 杏仁

11.15 椰子

11.16 愛爾蘭奶油

11.17 南瓜香料

11.18 太妃糖

11.19 芒果

11.2 樹莓派

11.21 薑餅

11.22 其他

12 全球咖啡風味糖漿市場,按來源劃分,2018-2032 年(百萬美元)(市場容量)

12.1 概述

12.2 常規

12.3 有機

13 全球咖啡風味糖漿市場,按品牌劃分,2018-2032 年(百萬美元)(市場容量)

13.1 概述

13.2 無酒精

13.3 不含乳製品

13.4 無乳糖

13.5 不含咖啡因

13.6 自然

13.7 無添加糖

13.8 不含人工香料

13.9 禁止基因工程

13.1 不含防腐劑

13.11 素食主義者

13.12 不含膽固醇

13.13 不含反式脂肪

13.14 無小麥

13.15 無植物

13.16 其他

14 全球咖啡風味糖漿市場,按保存期限,2018-2032(百萬美元)(市場容量)

14.1 概述

14.2 少於 1 年

14.3 1年

14.4 2年

14.5 超過2年

15 全球咖啡風味糖漿市場,依包裝尺寸,2018-2032(百萬美元)(市場容量)

15.1 概述

15.2 50毫升

15.3 50 – 100 毫升

15.4 100-150毫升

15.5 150 – 250毫升

15.6 250-500毫升

15.7 1升

15.8 超過 1 公升

16 全球咖啡風味糖漿市場,按包裝,2018-2032(百萬美元)(市場容量)

16.1 概述

16.2 瓶

16.2.1 玻璃瓶

16.2.2 塑膠瓶

16.2.3 擠壓瓶

16.3 利樂包裝

16.4 罐

16.5袋

16.6 鏟鬥

16.7 其他

17 全球咖啡風味糖漿市場,以價格,2018-2032(百萬美元)(市場容量)

17.1 概述

17.2 質量

17.3 保費

17.4 豪華

18 全球咖啡風味糖漿市場,按前置詞,2018-2032(百萬美元)(市場容量)

18.1 概述

18.2 品牌

18.3 自有品牌

19 全球咖啡風味糖漿市場,依最終用途,2018-2032(百萬美元)(市場容量)

19.1 概述

19.2 零售

19.3 餐飲服務

19.3.1 餐廳

19.3.2 飯店

19.3.2.1. 酒吧

19.3.2.2. 檔案系統狀態暫存器

19.3.2.3. 快餐

19.3.2.4. 咖啡館

19.3.3 麵包店

19.3.4 餐飲服務

19.3.5 食堂

19.3.6 其他

20 全球咖啡風味糖漿市場,按分銷管道,2018-2032(百萬美元)(市場容量)

20.1 概述

20.2 非門市銷售

20.2.1 公司自有網站

20.2.2 第三方電子商務平台

20.3 以商店

20.3.1 百貨公司

20.3.2 超市/大賣場

20.3.3 貿易展覽會

20.3.4 免稅店

20.3.5 旅遊零售

20.3.6 品牌專賣店

20.3.7 獨立零售商

20.3.8 快閃店

20.3.9 多品牌商店

20.3.10 奧特萊斯商店

20.3.11 其他

21 全球咖啡風味糖漿市場,按地區劃分,2018-2032(百萬美元)(市場容量)

概述(本章中以上提供的所有細分均按國家/地區劃分)

21.1 北美

21.1.1 美國

21.1.2 加拿大

21.1.3 墨西哥

21.2 歐洲

21.2.1 德國

21.2.2 英國

21.2.3 義大利

21.2.4 法國

21.2.5 西班牙

21.2.6 瑞士

21.2.7 荷蘭

21.2.8 比利時

21.2.9 俄羅斯

21.2.10 丹麥

21.2.11 瑞典

21.2.12 波蘭

21.2.13 土耳其

21.2.14 盧森堡

21.2.15 芬蘭

21.2.16 挪威

21.2.17 歐洲其他地區

21.3 亞太地區

21.3.1 日本

21.3.2 中國

21.3.3 韓國

21.3.4 印度

21.3.5 澳大利亞

21.3.6 新加坡

21.3.7 泰國

21.3.8 印度尼西亞

21.3.9 馬來西亞

21.3.10 菲律賓

21.3.11 紐西蘭

21.3.12 越南

21.3.13 台灣

21.3.14 亞太其他地區

21.4 南美洲

21.4.1 巴西

21.4.2 阿根廷

21.4.3 南美洲其他地區

21.5 中東和非洲

21.5.1 南非

21.5.2 阿聯酋

21.5.3 沙烏地阿拉伯

21.5.4 阿曼

21.5.5 卡達

21.5.6 科威特

21.5.7 埃及

21.5.8 以色列

21.5.9 巴林

21.5.10 中東和非洲其他地區

22 全球咖啡風味糖漿市場、公司格局

22.1 公司份額分析:全球

22.2 公司份額分析:北美

22.3 公司份額分析:歐洲

22.4 公司份額分析:亞太地區

22.5 合併與收購

22.6 新產品開發與審批

22.7 擴張與合作

22.8 監管變化

23 全球咖啡風味糖漿市場、SWOT 和 DBMR 分析

24 全球咖啡風味糖漿市場,公司簡介

24.1 雀巢公司

24.1.1 公司概況

24.1.2 收入分析

24.1.3 產品組合

24.1.4 最近的發展

24.2 托拉尼

24.2.1 公司概況

24.2.2 收入分析

24.2.3 產品組合

24.2.4 近期發展

24.3 達文西美食(凱裡)

24.3.1 公司概況

24.3.2 收入分析

24.3.3 產品組合

24.3.4 近期發展

24.4 莫寧

24.4.1 公司概況

24.4.2 收入分析

24.4.3 產品組合

24.4.4 最近的發展

24.5 吉拉德利

24.5.1 公司概況

24.5.2 收入分析

24.5.3 產品組合

24.5.4 近期發展

24.6 瘦身組合

24.6.1 公司概況

24.6.2 收入分析

24.6.3 產品組合

24.6.4 最近的發展

24.7 星巴克公司

24.7.1 公司概況

24.7.2 收入分析

24.7.3 產品組合

24.7.4 最近的發展

24.8 加州農場有限公司

24.8.1 公司概況

24.8.2 收入分析

24.8.3 產品組合

24.8.4 最近的發展

24.9 咖啡師兄弟

24.9.1 公司概況

24.9.2 收入分析

24.9.3 產品組合

24.9.4 最近的發展

24.1 拉亞維咖啡館

24.10.1 公司概況

24.10.2 收入分析

24.10.3 產品組合

24.10.4 近期發展

24.11 攪拌

24.11.1 公司概況

24.11.2 收入分析

24.11.3 產品組合

24.11.4 近期發展

24.12 咖啡大師

24.12.1 公司概況

24.12.2 收入分析

24.12.3 產品組合

24.12.4 近期發展

24.13 野芙蓉花公司

24.13.1 公司概況

24.13.2 收入分析

24.13.3 產品組合

24.13.4 近期發展

24.14 達羅馬斯

24.14.1 公司概況

24.14.2 收入分析

24.14.3 產品組合

24.14.4 近期發展

24.15 甜鳥

24.15.1 公司概況

24.15.2 收入分析

24.15.3 產品組合

24.15.4 近期發展

24.16 僧侶咖啡店

24.16.1 公司概況

24.16.2 收入分析

24.16.3 產品組合

24.16.4 近期發展

24.17 班比諾濃縮咖啡

24.17.1 公司概況

24.17.2 收入分析

24.17.3 產品組合

24.17.4 近期發展

24.18 法布里1905有限公司

24.18.1 公司概況

24.18.2 收入分析

24.18.3 產品組合

24.18.4 近期發展

24.19 尼爾森-梅西香草公司

24.19.1 公司概況

24.19.2 收入分析

24.19.3 產品組合

24.19.4 近期發展

24.2 1883 年尚貝裡時裝屋

24.20.1 公司概況

24.20.2 收入分析

24.20.3 產品組合

24.20.4 近期發展

24.21 昏厥

24.21.1 公司概況

24.21.2 收入分析

24.21.3 產品組合

24.21.4 近期發展

24.22 焦糖

24.22.1 公司概況

24.22.2 收入分析

24.22.3 產品組合

24.22.4 近期發展

24.23 全拿鐵之愛

24.23.1 公司概況

24.23.2 收入分析

24.23.3 產品組合

24.23.4 近期發展

24.24 堅果莢

24.24.1 公司概況

24.24.2 收入分析

24.24.3 產品組合

24.24.4 近期發展

24.25 義大利飲料公司

24.25.1 公司概況

24.25.2 收入分析

24.25.3 產品組合

24.25.4 近期發展

註:以上公司並非詳盡無遺,僅根據我們先前的客戶要求而列出。我們已在研究中分析了超過100家公司,因此公司清單可根據要求進行修改或替換。

25份相關報告

26 結論

27 問卷

28 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。