Global Complete Nutrition Meal In A Bottle Market

市场规模(十亿美元)

CAGR :

%

USD

8.74 Billion

USD

17.88 Billion

2025

2033

USD

8.74 Billion

USD

17.88 Billion

2025

2033

| 2026 –2033 | |

| USD 8.74 Billion | |

| USD 17.88 Billion | |

| % | |

|

全球完全营养(食品瓶中)市场分化,按产品类型(成品至饮料摇摆、粉末混合、以植物为基础的食品替代和高保质配方),成品类型(以蛋白为主、富含纤维、维生素和矿物强化和低碳水合物配方),配送渠道(超级市场/高保质市场、在线零售、特用品店和药店),最终用户(食品消费者、工作专业人员、体重管理用户和一般健康消费者) 2033年工业趋势和预测

完全营养(餐饮)市场规模

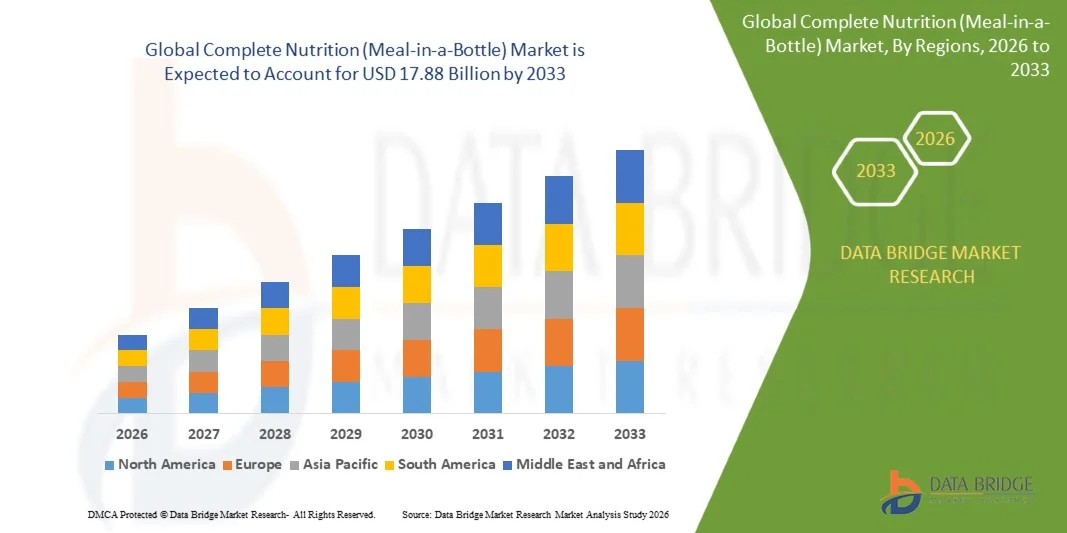

- 全球完全营养(一瓶中饭)市场规模被估价2025年87.4亿美元并可望达到至2033年共计178.8亿美元, 以美元计CAGR为9.36%预测期间

- 市场增长在很大程度上是由于对方便、节省时间和营养平衡的替代餐的需求不断增加,加上消费者日益重视健康、健身和积极的生活方式,导致城市居民和在外居民更多地采用即食营养产品。

- 此外,人们越来越偏好部分控制的膳食,提高对体重管理的认识,以及对植物、高蛋白和功能饮料选择的需求也不断增长,这些都正在将 " 完全营养 " 作为一种现代饮食选择。 这些趋同因素正在加速采用完全营养(食品-一瓶)解决方案,从而大大地推动了该行业的增长。

完全营养(餐饮)市场分析

- 完全营养(即食-一瓶)解决方案,包括即食替代奶昔、强化营养饮料、以植物为基础的全餐和高蛋白功能饮料,是现代消费者生活方式中越来越重要的部分,因为它们在为繁忙的专业人员、健身用户和有健康意识的消费者提供方便而平衡的营养方面发挥作用。

- 对 " 完全营养 " 解决方案的需求不断增长,这主要是由于城市生活方式速度快、健康和健康意识提高、对 " 即食 " 替代食品的更偏好以及对部分控制、卡路里管理以及营养丰富的饮食产品的需求增加。

- 北美主导了"全营养"(Meal-in-a-Bottle)市场,2025年收入份额最大,约为39.8%,其特点是健康意识的消费者需求强劲,可支配收入高,零售销售网络先进,营养品牌出众,美国在各种健身,健康,体重管理环节的用餐替代消费大幅增长.

- 在预测期间,由于城市化增加、可支配收入增加、中产阶级人口扩大、健身意识提高以及中国、印度、日本、韩国和东南亚对方便营养产品的需求增加,亚太区域预计将是全面营养(一瓶中餐)市场增长最快的区域。

- 2025年,由于消费者对方便、可携带和可节省时间的营养解决方案的强烈需求, " 随时可饮 " 部分占了46.3%的最大市场收入份额。

报告范围和范围完全营养(食品-一瓶)

| 属性 | 完全营养(食品-一瓶)市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

完全营养(食品-一瓶)市场趋势

“......通过个性化营养和功能开发创新加强消费者的便利性“

- 全球完全营养(餐饮)市场的一个显著而加速的趋势是,对个性化营养、功能成分和即食替代解决方案的需求日益增加,这些解决方案将方便与均衡的饮食价值结合起来。 这些创新正在改善繁忙的专业人员、健身使用者和有健康意识的人群的消费。

- 品牌越来越多地利用由数据驱动的营养洞察力来开发出适合特定需要的产品,如体重管理,肌肉恢复,消化健康或素食营养等.

- 例如,Huel、Soylent和Ka'Chava等公司提供有目标宏观营养混合物、维生素、矿物和植物蛋白质的全餐饮料

- 诸如活生素、omega-3s、适配物、纤维和新热带化合物等功能成分的日益融合,也正在通过将产品定位在简单的替代膳食之外来改变这一类别。

- 另一个主要趋势是扩大基于订阅的直接对消费者的销售模式,使客户能够接受定期交货和定制的营养计划。

- 此外,制造商还越来越多地推出低糖、酮类、无乳糖和过敏性能的配方,以满足不同的饮食偏好和健康要求。

- 这种向方便、个性化和以健康为重点的营养的转变正在从根本上改变用餐替代饮料市场,并扩大了主流消费者的吸引力。

全面营养(食品-一瓶)

驱动程序

“Busy Lifetys and highing for On-On-On-GO 健康食品替代品的需求”

- 日益繁忙的生活方式、城市工作时间表和时间限制是全面营养市场的主要驱动力,因为消费者寻求快速和方便的替代传统膳食准备方法。

- 人们对平衡营养和卡路里控制的认识日益提高,进一步支持了市场增长。 例如,美国、英国、德国、日本和印度的消费者越来越多地采用即食食品解决方案作为早餐替代或工作后营养方案。

- 越来越多的健身参与和体重管理目标也驱动着对蛋白质丰富和部分控制的完全营养饮料的需求

- 此外,扩大电子商务平台、现代零售渠道和社交媒体营销正在改善产品在全球的可获性和品牌能见度。

- 植物饮食和清洁标签食品选择越来越受欢迎,预计在预测期间将进一步加快需求

限制/挑战

“......高价定价、法蒂格口味和消费者怀疑主义“

- 限制完全营养(一瓶中餐)市场的主要挑战之一是,许多有品牌的餐饮替代饮料与传统食品选择相比价格较高。

- 重复消费和有限的口味满足可减少长期留住客户

- 例如,一些用户由于口味疲劳或渴望更多样化的膳食纹理,停止了Huel Ready-to-Drink,Soylent Creamy Cocolicany等产品,或者延长使用后的类似餐后摇.

- 消费者对瓶装食品能否完全取代新鲜的全食饮食持怀疑态度,在一些人口统计中也仍然是一个挑战

- 此外,围绕健康索赔、糖含量和成分透明度进行的监管审查可能会给制造商带来配方和营销压力

- 通过负担得起的定价战略、更广泛的口味创新、透明的标签和加强营养教育来克服这些障碍,对于市场持续增长至关重要。

完全营养(食品-一瓶)市场范围

市场按产品类型,成份类型,配送渠道,最终用户划分.

• 按产品类型

根据产品类型,"完全营养"(Meal-in-a-Bottle)市场被分出成"快饮摇摆","粉末混合","以植物为主的取食替代","高保质方程式". 2025年,在消费者对方便、便携和节省时间的营养解决方案的强烈需求推动下,可饮可饮的摇摆部分占了最大的市场收入份额46.3%。 繁忙的生活方式和不断增多的膳食跳槽习惯加速了抢走和走的营养饮料的采用。 消费者更喜欢现成的饮用产品,因为没有制备要求,在工作,健身房和出行期间也容易消费. 主要品牌正在扩展口味,无糖选择,功能成分提供以吸引更广泛的受众. 不断上升的城市化和溢价便利化趋势进一步支撑了部分增长。 由于健康意识强的消费者基础,北美领先需求. 欧洲紧随其后,人们越来越倾向于均衡的餐具替代品。 亚太区域青年专业人员的吸收速度很快。 稳地包装创新正在改善无障碍性和产品吸引力。 超级市场和电子商务渠道的强劲零售存在支持了销售扩展。 总体而言,快喝摇摆仍然是市场上最主要的产品类型.

2026年至2033年,植物用餐替代部分将最快达到23.2%的CAGR, 素食主义、乳糖不耐症和可持续营养偏好日益加剧, 消费者越来越多地寻求无乳品和清洁标签的食用解决方案,并配有植物蛋白,如豌豆,大豆和燕麦等. 环境意识的提高正在鼓励向植物饮食选择过渡。 制造商正在推出含有完整的氨基酸剖面的强化素配方. 千年和Gen Z消费者正在通过注重健康的购买行为推动有力的收养。 在线零售平台正在加快创新型植物品牌的准入. 由于日益灵活的趋势,亚太正在成为一个关键的增长市场。 品味和纹理方面的产品创新正在减少收养的障碍。 对有利于过敏基因的营养的需求日益增加也有利于增长。 适应性用户越来越多地选择植物蛋白质选择. 标牌和可持续性信息正在增强消费者的吸引力。 总体而言,预计以工厂为主的取食替代是增长最快的部分。

• 按成分类型

根据成份类型,完全营养(甲-乙-乙)市场被分入蛋白质、纤维浓缩、维生素和矿物强化剂以及低碳水化合物配方。 蛋白质部门在2025年拥有41.8%的最大市场收入份额,其驱动力是消费者日益关注心智、肌肉恢复和平衡的宏观营养摄入。 蛋白质因其在饥饿管理和健身营养方面的作用而仍然是取食替代产品的核心成分. 横跨体育馆,体育社区,活跃的生活方式更喜欢蛋白质丰富的完整营养饮料. 品牌正在扩大杂草, casein, collagen, 和植物蛋白混合, 使供货多样化. 由于运动营养需求成熟,北美占主导地位. 欧洲正在看到以健康为重点的消费者中越来越多地采用这一方法。 亚太正在随着健身会员人数和健身文化的增加而扩大。 基于蛋白质的产品在重量管理方案中也很受欢迎. 功能性主张围绕能量和精益肌肉支持销售增长. 在可消化性和口味特征方面不断进行创新,加强了需求。 总体而言,以蛋白质为原料的配体仍然是主要成分部分.

低碳水化合物配方部分预计将在2026年至2033年达到22.7%的最快CAGR,其驱动力在于酮致病、糖尿病和血糖管理饮食的受欢迎程度不断提高。 消费者越来越多地为体重控制和代谢健康寻求减碳餐选择。 肥胖症发病率上升正在加速对有碳意识的营养饮料的需求。 保健专业人员建议在某些生活方式管理方案中更换低碳含量的餐具。 制造商正在推出以健康脂肪和蛋白质混合的克托友好快饮摇晃. 在线健康社区正在对消费者的收养产生重大影响。 北美由于强克托趋势渗透而引领需求. 欧洲的低糖营养产品也在稳步增长。 随着对糖尿病预防的认识的提高,亚太正在出现。 在不牺牲糖的口味上的创新正在改进重复购买。 优惠定价战略也支持收入增长。 总体而言,低碳水化合物制剂是生长最快的成分类别.

• 按分发渠道

以配送渠道为基础,将"完全营养"(Meal-in-a-Bottle)市场分入"超级市场"/"Hypermarkets","在线零售","特餐店"和"药店". 2025年,由于产品知名度高、种类繁多、一站式购物方便,超市/超市部分占了38.9%的最大市场收入份额。 消费者更喜欢在常规杂货外购买替代餐饮. 大型零售连锁店提供促销定价,批量包装,以及鼓励重复购买的品牌品种. 储存在卫生走道和冷却饮料分会会推动冲动销售。 由于有组织的零售渗透,北美领先. 欧洲紧随其后的是以超级市场为首的杂货文化。 亚太现代零售扩张正在支持类别增长。 消费者信任建立了营养产品真实性的零售点。 频繁的打折运动会进一步增强需求. 私人标签的扩大也促进了部分增长。 总的来说,超市和超市仍然是主要的销售渠道。

在线零售部分预计将在2026年至2033年期间以24.5%的CAGR最快的速度出现,而电子商务的迅速扩张和对门阶交付的日益偏好也为这一速度所推动. 为了方便和经常性供应,消费者越来越多地在网上购买以订阅为基础的膳食营养产品。 数字平台提供更广泛的产品品种,价格比较和客户审查. 品牌公司正在推出直通消费者的网站,以提高利润率和客户的忠诚度. 影响者营销和健身社区正在显著地推动网上销售。 由于智能手机的渗透,亚太正在成为一个主要增长区域。 通过已建立的电子商务生态系统,北美仍然很强大。 个性化捆绑报价和自动填充计划支持重复购买. 更快的物流和冷链交付正在改善用户的经验。 消费者还可以更容易地在线获得优势和高价品牌。 总体而言,网上零售预计将是增长最快的渠道。

• 最终用户

在最终用户的基础上,完全营养市场分为健身消费者、职业专业人员、体重管理用户和一般保健消费者。 2025年,工作专业人员部分占市场收入份额的36.7%,其主要原因是时间安排繁忙、工作时间长、对方便餐具的需求增加。 城市专业人员越来越多地用平衡的即时饮用营养饮料来取代省略的早餐和午餐。 混合工作模式和通勤生活方式增加了便携式餐饮需求. 雇主还在公司环境中促进注重健康的食物选择。 北美由于劳动力参与率高和便利开支而领先. 欧洲紧随其后,办事处工作人员的需求很大。 随着城市就业人口的增加,亚太正在迅速扩大。 消费者价值部分控制和时间效率效益。 热量功能营养主张如能量和焦点等正在吸引专业人士. 种植咖啡馆和自动售出机的放置也支持销售. 总体而言,工作专业人员仍然是主要的最终用户。

重量管理用户部分预计将在2026至2033年间出现23.8%的最快CAGR,其驱动力在于对肥胖症的担忧与对由卡路里控制的膳食解决方案的日益偏好. 消费者正在使用一瓶中餐产品进行部分管理和结构化饮食常规。 保健和健康专家经常建议在受监督的减重方案中更换餐具。 人们对平衡营养而不是意外饮食的认识不断提高,这正支撑着需求。 制造商正在为这一段引入低卡路里,高蛋白和低糖配方. 在线辅导方案和健身应用正在加速采用产品。 由于肥胖症管理需求,北美仍然是一个主要市场. 欧洲正在通过注重健康的消费者看到强大的动力。 随着中产阶级健康意识的提高,亚太的增长正在上升. 订阅计划和以转型为重点的营销正在推动重复购买。 更好的品味和敏捷度可改善长期使用。 总体而言,重量管理用户预计将是增长最快的最终用户部分。

全面营养(食品-一瓶)市场区域分析

- 北美主导了2025年收入份额最大的全营养(一瓶中餐)市场,约占39.8%,其特点是健康意识的消费者需求强劲,可支配收入高,零售销售网络先进,营养品牌领先. 本区域在健身、健康和体重管理各部分也大量采用替代用餐饮料

- 本区域的消费者高度评价完全营养产品提供的便利、平衡的营养状况、部分控制和即时消费。 对多蛋白质,低糖,以植物为主,功能性营养饮料的偏好不断增强市场需求.

- 这种普遍采用进一步得到下列因素的支持:繁忙的生活方式、增加健身会员人数、提高对预防保健的认识、以及强有力的电子商务渗透、建立一瓶中饭产品作为替代早餐的有利解决办法、工作后恢复和日常营养补充。

美国完全营养(麦芽)市场透视

2025年,美国完全营养市场(meal-in-a-bottle)获得了北美最大的收入份额,这得益于消费者对健康优化、便利食品和积极生活方式的强烈兴趣。 消费者越来越优先考虑营养平衡的现成饮料产品,以支持健身目标、体重管理和繁忙的时间表。 对高蛋白摇晃,克托友好饮料,以工厂为主的取餐替代的日益偏好,再加上通过超市,健身房,和在线平台的强劲需求,进一步推进了市场. 此外,健康趋势、数字健身社区和个性化营养的影响越来越大,大大促进了市场的扩大。

欧洲完全营养(肉-一瓶)市场观察

在整个预测期间,欧洲的全营养(一瓶中米)市场预计将在大量的CAGR市场扩大,这主要是由提高健康意识、对功能食品的需求以及越来越多地采用方便的餐点替代品所驱动的。 日益增长的城市化和快节奏的生活方式正在促进营养完整的饮料的消费。 欧洲消费者还被吸引到清洁标签、有机、素食和可持续包装解决方案。 本区域在零售、在线、工作场所和体育营养应用方面正出现显著增长,在青年专业人员和有健身意识的消费者中,一瓶中餐产品越来越受欢迎。

英国全营养(肉-一瓶)市场透视

预计在预测期间,英国的全营养市场将在一个值得注意的CAGR增长,因为消费者越来越重视健康的零食、卡路里控制以及餐饮便利。 此外,越来越多的人参加健身方案,对素食和无乳糖营养饮料越来越偏好,这些都鼓励更广泛地采用。 英国强大的电子商务生态系统、基于订阅的营养服务和现代零售渠道预计将继续刺激市场增长。

德国 完全营养(食品-一瓶)市场透视

在预测期间,由于人们对均衡饮食的认识得到提高,对高价营养产品的强烈需求,以及更倾向于使用清洁标签配方,德国的营养(一瓶中餐)市场预计将在相当大范围内扩大。 德国完善的零售基础设施,加上对质量和可持续性的强调,促进采用完整的营养饮料. 对高蛋白质、低糖和对环境负责的包装格式的需求也在增加,这与当地消费者的期望是一致的。

亚太全营养(肉-一瓶)市场透视

在2026至2033年的预测期内,亚太完全营养(一瓶中米)市场正在以最快的速度增长,其驱动力是城市化程度的提高、可支配收入的提高、中产阶级人口的扩大、健身意识的提高以及中国、印度、日本、韩国和东南亚对方便营养产品的需求的提高。 本区域不断演变的消费生活方式和全球健康趋势的日益暴露正在加速对用餐替代饮料的需求。 此外,扩大零售网络、在线杂货平台和当地的制造能力,使这些产品更负担得起,更方便广大消费者使用。

日本完全营养(肉-一瓶)市场透视

由于日本城市生活方式快、人口老化、对方便疗效的强烈需求, 日本消费者十分重视部分控制和功能性营养产品,推动采用餐后替代饮料. 强化营养与日常便利店零售渠道的融合正在推动增长。 此外,工作专业人员和老年消费者对容易获得、营养密集产品的需求预计将稳步增加。

中国完全营养(肉-一瓶)市场透视

2025年,中国营养(一瓶中餐)市场占了亚太地区最大的市场收入份额,这归功于该国不断扩大的中产阶级、快速城市化、健身参与程度的提高以及健康意识的提高。 中国是食用营养产品规模最大的市场之一,一瓶饮料在超市,便利店,健身房,电子商务平台中越来越受欢迎. 数字零售的兴起、国内营养品牌的不断增长以及廉价产品选择的提供,是推动中国市场增长的关键因素。

完全营养(餐饮)市场份额

完全营养(食品-一瓶)行业主要由成熟的公司领导,包括:

- 阿博特 (美国).

- 雀巢健康科学(瑞士)

- 达诺内·萨(法国)

- Herbalife有限公司(美国)

- 格兰比亚·普克(爱尔兰)

- 惠乐有限公司 (英国).

- 苏能营养股份有限公司(美国)

- SlimFast (美国).

- Amway Corporation (美国).

- Unilever PLC (英国).

- 百事公司 (美国).

- 可口可乐公司 (美国).

- 大冢控股有限公司(日本)

- Orgain, Inc.(美国)

- 凯特农场股份有限公司(美国)

- 专卖局总理营养公司(美国)

- Arla Foods Amba(丹麦)

- Reckitt Benckiser Group plc (英国).

- DSM-Firmenich AG(瑞士)\

- 弗里斯兰·坎皮纳(荷兰)

全球完全营养(一瓶中餐)市场的最新发展

- 2021年11月,Huel推出升级版2.0的"准备至饮用"(Ready-to-Drink)全营养范围,并配有新口味,包括"Iced Caramel","Twisted Cinnamon","草莓和奶油"和"Salted Caramel"等. 发布会扩展了Huel的一瓶中餐组合,加强了其在由一站式消费者驱动的快速增长的全营养部门的地位.

- 2021年,索伊伦特报告说,从2020年开始,它在继续扩大其即食替代产品组合的同时,已经变得有利可图. 该里程碑反映了一瓶中餐市场商业成熟程度的提高和消费者对方便营养完整的饮料的持续需求

- 2023年6月,"报告林克"宣布,全球全营养产品市场预计将从2022年的52.2亿美元增长到2023年的55.6亿美元. 报告确定了包括Huel、Soylent、YFood、Ample Foods、Abbott Nature和Danone在内的主要角色,强调了实现全餐饮料和营养平衡便利产品的强劲势头。

- 2023年2月,Starco Brands收购了Soylent,标志着完整的营养和一瓶饭产业的显著巩固. 收购的目的是通过扩大销售范围、扩大品牌和创新即时饮用营养产品,来加快Soylent下一阶段的增长。

- 2025年4月,Starco Brands宣布,Soylent公司在2024年期间创造了780万美元的利润. 结果突出了财政业绩的加强并强化了Soylent作为全球一瓶饭营养市场领先品牌的重要性。

- 2026年3月,多份报告称,达诺内同意在价值约10亿欧元的交易中收购韦尔. 交易强调了全面营养类别的战略重要性,即食用食品日益被视为功能和方便营养的高增长部分。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。