Global Digital Mobile X Ray Devices Market

市场规模(十亿美元)

CAGR :

%

USD

3.64 Billion

USD

7.14 Billion

2025

2033

USD

3.64 Billion

USD

7.14 Billion

2025

2033

| 2026 –2033 | |

| USD 3.64 Billion | |

| USD 7.14 Billion | |

| % | |

|

全球数字移动X射线设备市场分割,按产品分列(移动X射线和手电机X射线设备)、技术(计算机无线电和直接无线电制图)、应用(矫形成像、胸镜成像、牙科成像等)、最终用户(医院、放射中心、门诊诊所和其他终端用户) -- -- 2033年行业趋势和预测

数字移动X光设备市场概览

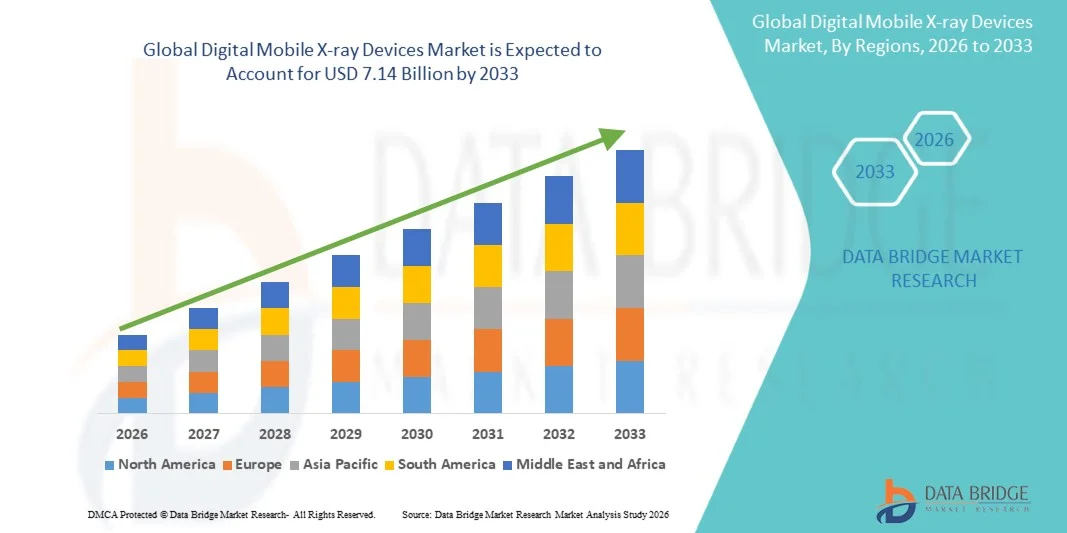

数字移动X光设备市场价值2025年36.4亿美元预计将达到到2033年达到71.4亿美元,生长在一个2026年至2033年CAGR为8.80%编辑数字移动X光设备市场由于对护理点诊断成像的需求不断增长,慢性病和外伤病例日益普遍,数字射线技术不断进步,正在稳步增长。 流动保健解决方案日益得到采用,医院基础设施不断扩大,以及需要快速的床边成像,这进一步支持了发达经济体和新兴经济体的市场扩张。

呼吸道疾病、心血管疾病、矫形外伤和传染病的负担日益加重,加上对便携式诊断设备的需求日益增加,正在鼓励保健提供者采用先进的数字移动X光设备。 这些系统能够在病人的床边进行快速、高质量的成像,减少病人的运输风险,提高医院、急诊部门、特别护理单位和长期护理设施的工作效率。 紧凑设计、无线探测器技术、人工智能图像处理以及电池性能的改进,正在许多医疗保健环境中越来越多地取代常规射线系统,提供了成本效益高、灵活和高效的诊断解决办法。

主要市场趋势和见解

- 北美主导了数字移动X射线设备市场,2025年收入份额最大,为37.68%,得到先进的保健基础设施、高水平采用便携式成像技术、强有力的偿还框架以及医院和急诊设施对护理点诊断的需求增加的支持。

- 移动X射线部分在2025年占据了72.48%的市场份额,因为它在医院、重症监护单位、急诊部门、创伤中心和长期护理设施中得到广泛利用。

- 亚太区域预计将是增长最快的区域,2026年至2033年的CAGR为8.1%,其动力来自扩大保健基础设施、增加保健支出、增加病人数量以及中国、印度和日本越来越多地采用数字诊断技术。

- Hand-Held X-Ray设备部分预计将在预测期内登记最快的8.6%的CAGR,这反映了对紧凑、便携式的牙科保健、家庭保健、军医和远程保健环境的成像系统的需求日益增加。

- 直接放射线部分在2025年以69.84%的收入份额在技术类别中占据了主导地位,辅以较高的图像质量、更快的图像获取、更低的辐射照射、以及越来越多的采用数字保健工作流程。

- 胸膜成像部分占2025年市场的38.92%,其动力是呼吸道疾病发病率上升,肺病诊断需求增加,在紧急和关键护理环境中广泛使用移动X光系统。

- 2025年,医院部分在最终用户类别中占主导地位,占58.47%,原因是病人入院率高,床边成像的使用增加,对先进放射设备的投资增加,以及全球范围的急诊和重症护理服务扩大。

- 预计门诊部将成为增长最快的最终用户类别,在2026年至2033年期间登记了8.3%的CAGR,其动力是日益转向分散的医疗保健服务,对快速诊断的需求增加,以及流动护理环境中越来越多地采用成本效益高的便携式成像解决方案。

市场大小和预测

- 全球市场价值(2025):3.64亿美元

- 预期市场价值(2033年):7.14亿美元

- 预测CAGR(2026-2033):8.80%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和数字移动X光设备市场分块

|

属性 |

数字移动 X射线设备密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

• 妇女关键市场玩家 |

GE 保健(美国) 西门子保健公司(德国) Koninklijke Philips N.V.(荷兰) Canon医疗系统公司(日本) FUJIFILM控股公司(日本) 保健(美国) 岛津公司(日本) Agfa-Gevaert集团(比利时) · Hologic Inc.(美国) 明德赖国际医疗有限公司(中国) - 三星美迪生有限公司(韩国) * Hitachi有限公司(日本) 科尼卡·米诺尔塔公司(日本) · 计划油(芬兰) OR技术股份有限公司(德国) · 联合成像保健有限公司(中国) 目的地管理系统成像(法国) · S.A.(西班牙) MinXray公司(美国) 光源公司(美国) · 成龙相像(美国) · Ka Imaging Inc.(加拿大) Alngers医疗系统有限公司(印度) Trivitron保健(印度) BPL 医疗技术(印度) |

|

市场机会 |

扩大护理点和床边成像服务 · 越来越多地采用人工智能移动无线电系统 新兴市场保健基础设施投资增加 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

数字移动X光设备市场趋势

趋势:越来越多的人采用护理点和便携式诊断成像法

数字移动X光设备市场正在经历一个强有力的转变,在医院、急诊部门、特别护理单位和家庭医疗保健环境中转向护理点成像和便携式诊断解决方案。 保健提供者越来越多地采用数字移动X光系统,以提供快速的床边成像,减少病人运输风险并改进工作流程效率。 无线探测器,轻量级设计以及AI增强成像软件正在提高图像质量和业务灵活性. 在COVID-19大流行期间和之后,这一趋势获得了很大势头,因为移动X射线系统对床边胸部成像和控制感染至关重要。 据世界卫生组织(世卫组织)称,呼吸道疾病仍然是全球发病的主要原因之一,支持了对便携式射线学解决方案的持续需求. 越来越重视分散提供保健服务和快速诊断,继续加速全世界收养。

数字移动X光设备市场动态

主要市场驱动力:护理点诊断需求增加和慢性病负担增加

慢性病、呼吸道疾病、心血管疾病、矫形外伤和外伤病例的日益普遍是数字移动X光设备市场的主要驱动力。 移动X射线系统可以在病人的床边进行快速诊断成像,帮助临床医生及时作出治疗决定,同时减少与病人转移有关的延误. 据世界卫生组织称,非传染性疾病每年占全球死亡人数的约74%,这突出表明需要可获得的诊断成像解决方案。 此外,住院人数增加、老年人口增加以及关键护理基础设施的扩大都支持对移动射线照相系统的需求。 直接辐射技术、人工智能辅助图像处理和无线数字探测器的日益采用,进一步提高了诊断效率并加快了市场增长。

关键限制/挑战:在受资源限制的保健环境中设备费用高和获取机会有限

数字移动X射线设备市场面临的一个重大挑战是与先进的数字射线系统有关的高购置和维护成本。 现代移动X射线设备包括了无线平板探测器,先进图像处理软件,电池动力移动系统,以及AI辅助诊断工具,从而产生了大量的资本投资需求. 低收入和中等收入国家较小的医院、门诊设施和保健提供者往往面临预算限制,从而限制了收养。 此外,设备的定期维修、探测器更换费用、工作人员培训要求和遵守辐射安全条例,提高了所有权的总成本。 发展中区域在保健基础设施方面的差距和缺乏熟练的放射学专业人员进一步限制了先进移动成像技术的广泛使用。

关键市场机会:人工智能和云相成像平台的整合

人工智能被整合到数字移动X光设备中,为市场提供了重大机遇. AI动力成像解决方案可以通过自动检测肺炎,肺结核等异常,断裂等关键条件,提高诊断精度并缩短判读时间来帮助保健专业人员. 例如,多家主要的成像厂家引进了由AI驱动的胸X射线分析工具,支持快速分解和临床决策. 基于云的图像管理平台正在进一步促成远程图像共享、远程辐射服务以及跨保健网络的协作诊断。 数字医疗保健基础设施日益被采用,远程医疗服务不断扩大,整个亚太、拉丁美洲和中东对智能医院技术的投资增加,预计将在整个预测期间为数字移动X光设备制造商创造大量增长机会。

数字移动X光设备市场范围

数字移动X光设备市场根据产品、技术、应用和最终用户进行分块。

- 按产品分列

基于产品,数字移动X光设备市场被分出为移动X光和手电机X光设备. 移动X射线部分在2025年占据了72.48%的市场份额,因为它在医院、重症监护单位、急诊部门、创伤中心和长期护理设施中得到广泛利用。 移动X光系统提供快速的床边成像,减少病人的运输需要,并改进关键护理环境中的工作流程效率. 对护理点诊断的需求不断增长,住院人数不断增加,呼吸道和矫形疾病的发病率不断上升,这些都支撑着局部增长。 这些系统提供了优异的成像能力,更大的探测器尺寸,增强图像质量,与手持设备相比,临床应用范围也更广. 保健提供者越来越倾向于使用移动X光设备进行紧急成像和感染控制协议。 诸如无线探测器、AI辅助图像处理和电池动力移动等技术进步正在进一步加强采用。 此外,对医院基础设施现代化和数字射线系统的大力投资继续加强了移动X射线部分在全球的主导地位。

Hand-Held X-Ray设备部分预计将在2026年至2033年登记最快的8.5%的CAGR,其驱动力是对可移植和高度灵活的成像解决方案的需求日益增加. 这些紧凑的装置在牙科成像、野外保健服务、军事保健业务、运动医学和家庭保健应用方面越来越受欢迎。 在传统放射基础设施有限的偏远和服务不足地区,它们的轻量级设计和交通便利使成像成为可能。 探测器敏感度、图像质量和辐射剂量降低方面的技术改进有助于更广泛地采用。 门诊和流动护理设施对快速诊断的需求日益增加,也促进了市场的扩大。 此外,预计在预测期间,新兴经济体不断增加的保健投资以及日益注重分散提供保健服务,将加快手持X光设备的增长。

- 按技术分列

以技术为基础,数字移动X光设备市场被分解为计算射电(CR)和直接射电(DR). Direct Radiography部分在2025年占据了市场的67.35%的份额,原因是其图像质量较高,图像获取速度更快,考试时间更短,工作流程效率也有所提高. DR系统消除了对图像磁带处理的需要,使得能够立即提供图像并加快临床决策。 医院和放射科正越来越多地采用DR技术来提高生产力和病人的吞吐量. 该技术还支持降低辐射照射,同时保持高诊断精度. 与AI动力成像软件和以云为基础的成像管理系统日益融合,正在进一步加强DR系统的价值主张. 此外,对紧急和关键护理环境中实时成像的需求不断增加,继续在全球加强部门领导。

2026至2033年,通过继续更换遗留的计算射线照相系统,直接射线照相部分将最快达到8.3%。 保健设施由于业务效率和长期成本效益,越来越多地投资于先进的DR平台。 越来越多的采用无线平板探测器,AI辅助诊断,和智能成像工作流程,支持了分段扩展. 越来越需要快速诊断和改善病人的结果,这正在鼓励保健提供者向DR技术过渡。 扩大保健数字化举措和增加对智能医院基础设施的投资预计将在预测期间进一步加快增长。

- 通过应用程序

在应用的基础上,数字移动X射线设备市场被分出成"矫形成像","胸形成像","牙科成像"等. 由于呼吸道疾病、心血管疾病、肺炎和关键护理监测要求的高度流行,2025年,胸膜成像部分占了市场的39.86%。 移动胸X光仍然是医院和重症监护单位最经常进行的诊断成像程序之一。 慢性呼吸道疾病负担日益加重,对床面成像的需求也日益增加,这正驱动着需求。 COVID-19大流行后,医护人员大幅推广了移动胸口成像的使用,以改善感染控制和病人管理. 数字射线学,图像增强软件,以及基于AI的胸腔异常检测工具等的进步,进一步加强了片段生长. 在紧急和关键护理环境中越来越多地采用便携式成像,继续支持市场领导。

由于骨折、肌肉骨骼紊乱、运动伤害和与年龄有关的骨骼疾病的发生率不断上升,骨骼病的发病率预计将在2026年至2033年达到8.2%的最快CAGR。 越来越多的老年人口和对矫形外科手术的需求正在产生对便携式成像解决方案的大量需求。 移动X光系统可以快速诊断和手术后监测,而无需在部门之间移动病人. 保健提供者越来越多地利用数字移动成像进行创伤评估和矫形护理。 预计在预测期间,新兴市场的持续技术进步和增加获得保健服务的机会将加速部分扩展。

- 按最终用户

在最终用户的基础上,数字移动X光设备市场分为医院、放射中心、门诊诊所和其他终端用户。 2025年,由于在住院、急诊和关键护理场所执行了大量诊断成像程序,医院部分占了市场的58.94%。 医院是移动X光系统的主要使用者,因为他们需要快速的床边诊断、强化护理监测、创伤管理和感染控制。 病人收治率不断上升,慢性病发病率不断上升,对护理点成像的需求也不断增长,这些都支撑了局部增长。 医院继续对数字射线学基础设施进行大量投资,以提高业务效率和病人的结果。 此外,越来越多地采用人工智能成像平台和无线探测器技术正在加强该部分的领导地位。 全世界保健基础设施的扩大进一步推动了医院的需求。

由于对成本效益高的诊断服务和分散提供保健服务的需求日益增加,预计门诊部分的CAGR在2026年至2033年期间将最快达到8.0%。 门诊设施越来越多地采用便携式成像技术来提高诊断能力并改进病人的方便性。 日益偏好同日诊断,更短的等待时间,更低的治疗成本,正在支持市场增长. 流动护理网络和专科诊所的扩大正在产生对移动X光系统的额外需求。 越来越多的保健投资、技术进步和越来越多的紧凑成像解决方案预计将在整个预测期间加速在门诊场所采用。

数字移动X光设备市场区域分析

北美主导了数字移动X光设备市场,占收入份额最大。2025年占37.68%在先进的保健基础设施、广泛采用便携式诊断成像技术以及强有力的偿还框架的支持下。 本区域得益于医院、重症监护单位、急诊部门和长期护理设施对流动射线系统的高利用率。 护理点诊断需求不断增长,慢性病发病率不断上升,老年病人口不断增多等,正在加快采用数字移动X光系统. 此外,无线探测器、AI辅助图像处理和紧凑成像平台的持续技术进步正在加强本区域在全球市场中的领导作用。

美国数字移动X光设备市场透视

美国数字移动X光设备市场正在强劲增长,原因是对床边成像、紧急诊断和整个保健设施的病人快速评估的需求不断增加。 国家庞大的保健支出、数字射线照相系统的高采用率以及越来越重视减少医院内病人的交通,正在推动市场扩张。 移动X光装置越来越多地被用于重症监护单位、创伤中心、护理院和家庭保健机构。 此外,对AI带动的成像技术不断加大的投资,远程放射学服务的扩展,对便携式诊断解决方案的需求也不断增长,这些都进一步加快了全美国的市场增长.

欧洲数字移动X光设备市场透视

欧洲数字移动X光设备市场仍然是全球收入的主要贡献者,其驱动力是强大的保健系统、增加保健数字化和越来越多地采用便携式成像技术。 整个区域的医院和诊断中心正在越来越多地实施移动射线系统,以提高工作流程效率和病人护理。 支持数字保健转型的政府举措和关键护理环境中对床边成像日益增长的需求正在推动市场扩张。 此外,在无线探测器技术、图像质量增强和辐射剂量优化方面的进步,继续支持在欧洲各地采用数字移动X-射线装置。

英国数字移动X光设备市场透视

英国数字移动X光设备市场正在稳步增长,对快速诊断成像的需求不断增加,对保健现代化的投资也不断增加。 移动X光系统的采用正在扩展到医院、急诊部门和社区保健设施,以改善病人获得成像服务的机会。 呼吸道疾病、矫形疾病和与年龄有关的疾病发病率上升,进一步推动了需求。 此外,数字成像平台、云基成像管理系统和AI辅助诊断工具的整合正在提高临床效率,支持该国市场持续增长。

德国数字移动X光设备市场透视

德国数字移动X光设备市场正在稳步扩大,原因是该国拥有先进的保健基础设施、强大的医疗技术部门以及越来越多地采用创新的诊断成像解决方案。 医院和放射中心正在越来越多地投资于移动数字射线系统,以提高业务效率和病人的结果。 特别护理单位、外科和紧急情况下对床边成像的需求日益增加,这正在支持市场增长。 此外,探测器系统、图像处理软件和低剂量成像技术的持续技术进步正在加强德国作为欧洲主要市场的地位。

亚太数字移动X光设备市场透视

亚太数字移动X射线设备市场预计将出现最快的增长,即2026年至2033年CAGR为8.1%扩大保健基础设施、增加保健开支、增加病人数量以及中国、印度和日本越来越多地采用数字诊断技术,都推动了增长。 本区域各国政府正在大力投资于医院现代化和改善先进诊断服务。 慢性病负担日益加重、人口老龄化和对早期疾病发现的认识不断提高,进一步支持了市场扩张。 此外,对成本效益高的便携式成像解决方案的需求日益增加,加快了城乡保健设施的采用。

日本数字移动X光设备市场透视

日本数字移动X光设备市场由于保健技术投资增加、人口迅速老化以及对先进诊断成像解决方案的强烈需求而持续增长。 保健提供者越来越多地采用移动数字射线系统来提高诊断效率和病人管理。 该国注重技术创新、高保健标准以及广泛实施数字保健解决方案,正在支持市场增长。 此外,在老年人护理设施和紧急药品中越来越多地使用便携式成像装置,继续推动日本全国的收养。

中国数字移动X光设备市场透视

中国数字移动X光设备市场由扩大医疗基础设施,增加患者数量,加大政府对医疗现代化投资等驱动,快速发展. 医院和保健设施越来越多地采用移动成像系统,以提高诊断的可获性和工作流程效率。 慢性呼吸道疾病、心血管疾病和矫形病症的日益普遍,大大地推动了对便携式诊断技术的需求。 此外,越来越多的人工智能成像系统的采用、农村保健服务的扩大以及对数字保健转型的投资增加,使中国成为全球发展最快的数字移动X光设备市场之一。

数字移动X光设备市场份额

数字移动X射线设备行业主要由老牌公司领导,其中包括:

- GE 保健(美国)

- 西门子保健公司(德国)

- Koninklijke Philips N.V.(荷兰)

- Canon医疗系统公司(日本)

- FUJIFILM控股公司(日本)

- 护理流保健(美国)

- 岛津公司(日本)

- 阿格法-格瓦尔特集团(比利时)

- Hologic股份有限公司(美国)

- 明德雷国际医学有限公司(中国)

- 三星美迪生有限公司(韩国)

- Hitachi有限公司(日本)

- 科尼卡·米诺尔塔公司(日本)

- Planmed Oy(芬兰)

- OR技术股份有限公司(德国)

- 联合成像保健有限公司(中国)

- DMS 成像(法国)

- Deceal S.A.(西班牙)

- MinXray股份有限公司(美国)

- Source-Ray股份有限公司(美国)

- 龙蝇相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相相

- Ka Imaging Inc.(加拿大)

- Allengers医疗系统有限公司(印度)

- Trivitron保健(印度)

- BPL 医疗技术(印度)

数字移动X光设备市场最新动态

- 2022年7月,西门子健康公司在欧洲放射学大会(ECR)期间引入了"移动撞击"移动X射线系统. 该系统使全数字化的床边成像工作流程能够无线地融入医院信息系统,帮助提高业务效率,简化病人护理,并增强医院和紧急情况下的成像无障碍性

- 2022年7月,FUJIFILM保健美洲公司推出了FDR Cross,这是世界上第一个在单一平台上将氟化相片和数字射线相片相结合的双功能便携式成像系统. 电池动力系统旨在通过减少在图像制导过程中对多台成像设备的需求,提高医院和流动外科中心的工作流程效率

- 2023年5月,Carestream Health宣布推出其DRX-Rise Mobile X射线系统,这是一种完全集成的数字移动射线学解决方案,旨在提供可负担得起的数字成像路径. 该系统具有AI-动力成像View软件,锂电池技术,双重触摸屏显示,床边成像增强机动性等功能. 启动加强了Carestream的移动成像组合,扩大了保健设施获得先进数字射线摄影的机会

- 2024年9月,FUJIFILM(英语:FUJIFILM) 菲律宾宣布,在对医疗器械分发进行监管授权后,将商业推出FDR Xair超便携式数字X光系统。 采用了轻量级便携式成像解决方案,以改善诊断成像和结核病筛查,特别是在传统成像基础设施有限的偏远和服务不足地区。

- 2025年1月,Carestream Health因其DRX-Rise Mobile X射线系统和Focus HD检测器获得了欧盟CE Mark的核准. 这一批准使欧洲市场更加商业化,并通过向保健提供者提供先进、成本效益高的便携式成像解决方案,加强了Carestreng在日益扩大的移动数字射线片段中的存在。

- 2025年3月,Carestream Health对其DRX-Rise Mobile X射线系统引入了显著的机动性增强,包括了新的相撞柱设计,提高了在拥挤的临床环境中的能见度和导航. 升级是为了提高工作流程效率、提高生产力并改进床边成像程序的安全性

- 2025年7月,GE HealthCare宣布以商业方式推出Definium Pace Setlect ET,这是一个由AI辅助的高级数字X射线系统,旨在高容量医疗保健环境下提高工作流程自动化,患者定位精度和成像效率. 该系统包括智能工作流程工具和人工智能辅助图像处理,以帮助保健提供者应对日益增长的成像需求和劳动力挑战

- 2025年7月,FUJIFILM医疗保健美洲公司在美国推出"FDR Go iQ可移植数字无线电绘图系统". 该系统的目的是通过触摸屏控制、综合智能充电能力和先进的便携式成像技术,在病人床边提供诊断图像质量,同时提高机动性、可用性和工作流程效率

SKU-

目录

1.引言

1.1研究目標

1.2市場定義

1.3全球數位移動式射線設備市場概況

1.4貨幣和定價

1.5限制

1.6市場覆蓋

2.市場區隔

2.1 關鍵要點

2.2 全球數位行動射線設備規模達到

2.2.1供應商定位網格

2.2.2技術生命線曲線

2.2.3三腳架資料驗證模型

2.2.4市場引導

2.2.5多變量建模

2.2.6自上而下的分析

2.2.7挑戰矩陣

2.2.8應用覆蓋網格

2.2.9測量標準

2.2.10供應商份額分析

2.2.11來自關鍵主要訪談的資料點

2.2.12來自關鍵二級資料庫的資料點

2.3 全球數位行動射線設備市場:研究快照

2.4 假設

3.市場概況

3.1 驅動程式

3.2限制

3.3機遇

3.4 挑戰

4.執行摘要

5. 高級洞察

5.1 流行病學分析

5.2波特五力模型

6.行業洞察

6.1微觀和宏觀經濟因素

6.2滲透率和成長前景圖

6.3關鍵定價策略

6.4 專家訪談

6.5分析和建議

7.智慧財產權組合

7.1專利品質和強度

7.2專利家族

7.3許可與合作

7.4競爭格局

7.5智慧財產權策略與管理

7.6其他

8.成本分析細分

9.技術路線圖

10.創新追蹤與策略分析

10.1重大交易與策略聯盟分析

10.1.1 合資企業

10.1.2合併與收購

10.1.3許可和合作

10.1.4技術合作

10.1.5戰略性撤資

10.2 開發產品數量

10.3發展階段

10.4 時間軸和里程碑

10.5創新戰略和方法

10.6風險評估與緩解

10.7未來展望

11.監管情景

12.價值鏈分析

13.全球數位移動式射線設備市場(依產品類型)

13.1概述

13.2移動式射線設備

13.2.1按顯示尺寸

13.2.1.1.小於10英寸

13.2.1.2.10–20英寸

13.2.1.3.超過20英寸

13.2.2透過影像處理

13.2.2.1.散射X射線校正

13.2.2.2.無散射X射線校正

13.2.3BY電源

13.2.3.1.交流供電

13.2.3.2.電池供電

13.2.4按檢測器類型

13.2.4.1.可拆卸

13.2.4.2.固定

13.2.5BYCONNECTIVITY

13.2.5.1.遠端訪問

13.2.5.2. 常規

13.3手持X射線設備

13.3.1無線

13.3.2有線

14.全球數位行動射線設備市場(按可用性)

14.1概述

14.2診斷

14.2.1移動

14.2.2手持設備

14.3手術

14.3.1移動

14.3.2手持設備

15.全球數位移動雷設備市場,技術

15.1概述

15.2 電腦放射成像

15.2.1移動

15.2.2手持設備

15.3 導演

15.3.1移動

15.3.2手持設備

16.全球數位移動射線設備市場(按應用)

16.1概述

16.2骨科影像

16.2.1移動

16.2.2手持設備

16.3胸部成像

16.3.1移動

16.3.2手持設備

16.4牙科影像

16.4.1移動

16.4.2手持設備

16.5腹部影像學

16.5.1移動

16.5.2手持設備

16.6其他

17.全球數位移動射線設備市場(依最終用戶劃分)

17.1概述

17.2 醫院

17.2.1BYTYPE

17.2.1.1.私人

17.2.1.2.公共

17.2.2BYSIZE

17.2.2.1.大

17.2.2.2.中等

17.2.2.3.小型

17.3門診手術中心

17.4獨立中心

17.5骨科診所

17.6 其他

18.全球數位移動射線設備市場(按地區劃分)

18.1概述

18.2北美

18.2.1美國

18.2.2 加拿大

18.2.3墨西哥

18.3歐洲

18.3.1德國

18.3.2英國

18.3.3義大利

18.3.4 法國

18.3.5西班牙

18.3.6 瑞士

18.3.7荷蘭

18.3.8匈牙利

18.3.9比利時

18.3.10俄羅斯

18.3.11土耳其

18.3.12歐洲其他地區

18.4亞太地區

18.4.1日本

18.4.2 中國

18.4.3韓國

18.4.4印度

18.4.5澳大利亞

18.4.6 新加坡

18.4.7泰國

18.4.8印度尼西亞

18.4.9 馬來西亞

18.4.10菲律賓

18.4.11 亞太地區

18.5南美洲

18.5.1巴西

18.5.2阿根廷

18.5.3南美洲其他地區

18.6中東和非洲

18.6.1南非

18.6.2沙烏地阿拉伯

18.6.3阿聯酋

18.6.4以色列

18.7RESTOF中東和美國

19.全球數位移動射線設備市場、公司格局

19.1公司份額分析:全球

19.2公司份額分析:亞太地區

19.3 公司份額分析:歐洲

19.4公司份額分析:中東和非洲

19.5 合併與收購

19.6新產品開發與核准

19.7擴展

19.8 監理變化

19.9 合作夥伴關係及其他策略發展

20.全球數位行動射線設備市場,SWOT和DBMR分析

21.全球數位移動射線設備市場,公司簡介

21.1島津公司

21.1.1公司概況

21.1.2收入分析

21.1.3地理存在

21.1.4產品組合

21.1.5 近期發展

21.2 伍爾弗森X射線有限公司

21.2.1公司概況

21.2.2收入分析

21.2.3地理存在

21.2.4產品組合

21.2.5 近期發展

21.3西門子健康

21.3.1公司概況

21.3.2收入分析

21.3.3地理存在

21.3.4產品組合

21.3.5 最近的發展

21.4KONINKLIJKEPHILIPSN.V.

21.4.1公司概況

21.4.2收入分析

21.4.3地理存在

21.4.4產品組合

21.4.5 最近的發展

21.5 凱瑞醫療

21.5.1公司概況

21.5.2收入分析

21.5.3地理存在

21.5.4產品組合

21.5.5 近期發展

21.6瑞士雷科技公司

21.6.1公司概況

21.6.2收入分析

21.6.3地理存在

21.6.4產品組合

21.6.5 最近的發展

21.7通用電氣公司

21.7.1公司概況

21.7.2收入分析

21.7.3地理存在

21.7.4產品組合

21.7.5 近期發展

21.8OMNIA健康

21.8.1公司概況

21.8.2收入分析

21.8.3地理存在

21.8.4產品組合

21.8.5 最近的發展

21.9 三星

21.9.1公司概況

21.9.2收入分析

21.9.3地理存在

21.9.4產品組合

21.9.5 近期發展

21.10富士膠片歐洲有限公司

21.10.1公司概況

21.10.2收入分析

21.10.3地理存在

21.10.4產品組合

21.10.5 最新進展

21.11JPI醫療保健

21.11.1公司概況

21.11.2收入分析

21.11.3地理存在

21.11.4產品組合

21.11.5 最新進展

21.12柯尼卡美能達公司

21.12.1公司概況

21.12.2收入分析

21.12.3地理存在

21.12.4產品組合

21.12.5 最新進展

21.13AGFARADIOLOGYSOLUTIONS

21.13.1公司概況

21.13.2收入分析

21.13.3地理存在

21.13.4產品組合

21.13.5 最新進展

21.14 ALLENGERS

21.14.1公司概況

21.14.2收入分析

21.14.3地理存在

21.14.4產品組合

21.14.5 最新進展

21.15梅迪翁

21.15.1公司概況

21.15.2收入分析

21.15.3地理存在

21.15.4產品組合

21.15.5 最新進展

21.16明日解決方案

21.16.1公司概況

21.16.2收入分析

21.16.3地理存在

21.16.4產品組合

21.16.5 最新進展

21.17BPLMEDICALTECHNOLOGIES

21.17.1公司概況

21.17.2收入分析

21.17.3地理存在

21.17.4產品組合

21.17.5 最新進展

21.18ADONISMEDICALSYSTEMSPRIVATELIMITED

21.18.1公司概況

21.18.2收入分析

21.18.3地理存在

21.18.4產品組合

21.18.5 最新進展

21.19VATECH

21.19.1公司概況

21.19.2收入分析

21.19.3地理存在

21.19.4產品組合

21.19.5 最新進展

21.20埃普西隆

21.20.1公司概況

21.20.2收入分析

21.20.3地理存在

21.20.4產品組合

21.20.5最新進展

21.21興雷

21.21.1公司概況

21.21.2收入分析

21.21.3地理存在

21.21.4產品組合

21.21.5最新進展

21.22革命

21.22.1公司概況

21.22.2收入分析

21.22.3地理存在

21.22.4產品組合

21.22.5最新進展

21.23SKANRAYTECHNOLOGIESLTD.

21.23.1公司概況

21.23.2收入分析

21.23.3地理存在

21.23.4產品組合

21.23.5最新進展

21.24MEXRAY

21.24.1公司概況

21.24.2收入分析

21.24.3地理存在

21.24.4產品組合

21.24.5最新進展

22.結論

23.問卷

24.關於DATABRIDGEMARKETRESEARCH

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。