Global Electric Mobility Market

市场规模(十亿美元)

CAGR :

%

USD

206.50 Billion

USD

1,128.44 Billion

2025

2033

USD

206.50 Billion

USD

1,128.44 Billion

2025

2033

| 2026 –2033 | |

| USD 206.50 Billion | |

| USD 1,128.44 Billion | |

| % | |

|

全球电动市场分割,按产品分列(电动摩托车、电动自行车、电动滑板、电动摩托车、电动汽车和电动轮椅)、电池(密封铅酸、NiMH和Li-Ion)、电压(24V、24V以下、36V、48V和48V以上)- 2033年工业趋势和预测

电力流动市场概览

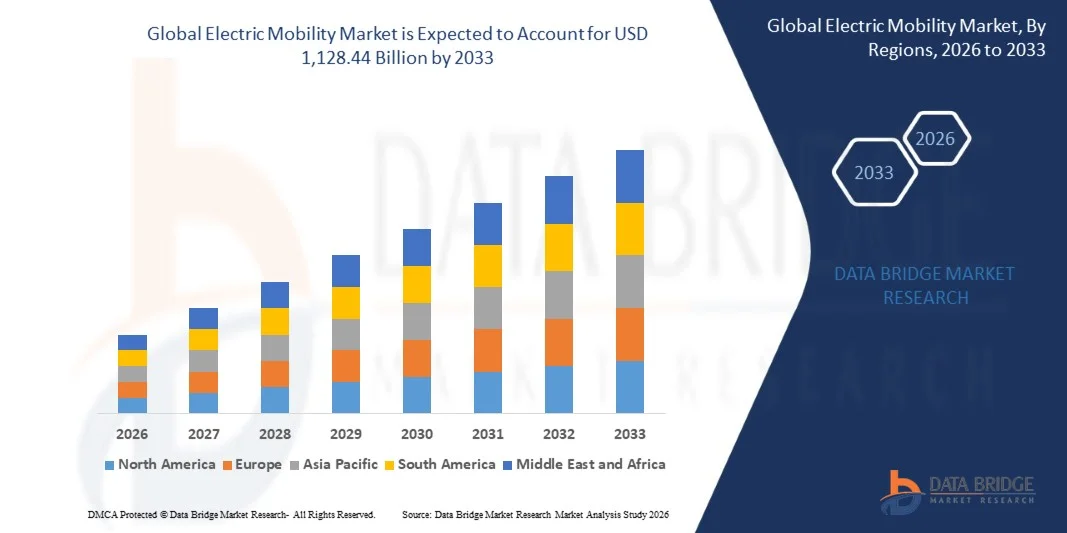

电力流动市场价值2025年2,650亿美元预计将达到至2033年共计11,128.44亿美元,生长在一个2026年至2033年CAGR为23.65%市场正在迅速扩大,其动力是加快采用电动车辆,政府大力鼓励清洁运输,以及发达国家和新兴经济体对充电基础设施和电池技术的投资不断增加。

日益注重减少碳排放、燃料价格波动性上升以及严格的全球排放条例,正在大大地加快跨客车、双轮车、商业车辆和共享流动车队向电动流动解决方案的转变。 在电池能源密度、快充电技术和车辆对电网一体化方面的持续进步正在进一步加强采用,而主要的汽车型电力机车和新车手正在扩大电力机车组合,以满足消费者对可持续运输替代物日益增长的需求。

主要市场趋势和见解

- 北美主导了电力流通市场,2025年收入份额最大,约为42.8%,并辅以强劲的EV采纳,扩大充电基础设施,以及有利于政府促进零排放运输的奖励措施。

- 受快速城市化、政府强效电能政策以及中国、印度、日本和韩国等国中产阶级人口的扩大等驱动,亚太电能移动市场预计将在2026至2033年出现最快的增长率。

- 在2025年,由于全球大力采用客运电力车辆,扩大充电基础设施,以及由Tesla、BYD和大众汽车等公司主导的积极的OEM电气化战略,电动汽车部分占据了最大的市场收入份额,约为58.4%。 对个人和车队应用的远程、高性能的EV的需求日益增加,这进一步加强了分部主导地位。 增加政府补贴、税收奖励和减排任务也正在加速发达经济体和新兴经济体的EV渗透。

- 电动滑翔机部分预计将在2026至2033年的CAGR增长25.6%,增长最快,其动力是快速城市化、上英里连通需求不断增长,以及在整个亚太和欧洲越来越多地采用共享微移动服务。 与乘客EV相比,扩大通航一体化和可负担性进一步加快了机段增长. 越来越多的无船摩托车共享平台和电池拆卸基础设施的部署也支持了拥挤的城市中心的快速采用。

- 李虹机务段拥有2025年最大的市场收入份额,约为87.2%,其驱动力是其高能密度,轻量级结构,寿命周期更长,以及跨电动汽车,摩托车,自行车的广泛采用. 磷酸锂(LFP)和镍锰(NMC)钴(NMC)的化学制品不断进步,进一步加强了所有主要浓缩铀类别的支配地位。 锂离子电池生产成本的迅速降低和千兆体的大规模扩展也正在提高全球的承受能力和供应能力。

- 预计NiMH部分在2026至2033年的CAGR中将出现6.3%的适度增长,其驱动力是其在混合电动车辆中的持续使用以及某些低成本的机动性应用,成本稳定和安全优先于能源密度。 特别是在日本和选择北美模式的遗留混合平台持续使用,继续维持稳定的需求。

- 在电动汽车、高性能摩托车和高级商业EV平台需要更高的功率和更长的驾驶范围驱动下,大于48V部分在2025年拥有大约49.6%的最大市场收入份额。 对快速加速、扩大范围、提高能效的需求不断增加,进一步支持了高压系统的主导地位。

- 预计48V部分的增长最快,从2026年到2033年的CAGR增长为24.1%,其动力是,在轻轨系统、电动摩托机和紧凑的EV平台中越来越多地采用,提高了城市交通解决方案的效率和成本优化。 汽车起止系统和混合电能结构的日益一体化也在加速需求,特别是在燃料效率条例严格的欧洲和亚太市场。

市场大小和预测

- 全球市场价值(2025):206.50亿美元

- 预期市场价值(2033):1,128.44美元 10亿

- CAGR(2026-2033年): 23.65%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和范围电动市场

|

属性 |

电动键市场透视 |

|

覆盖部分 |

• 妇女按产品分列: 电动摩托车、电动自行车、电动滑板、电动摩托车、电动汽车和电动轮椅 • 妇女由电池:密封铅酸、NiMH和Li-Ion • 妇女按电压:24V,小于24V,36V,48V,大于48V |

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

二. 支助特斯拉语Name(美国). |

|

市场机会 |

• 扩大超快充电基础设施网络 |

|

添加数据信息集的值 |

除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

电力流动市场趋势

趋势:电气化运输和智能流动生态系统的快速扩展

对低排放运输、政府支持的电气化政策和不断上升的燃料价格波动的需求正在加速转向跨客车、商业车队和共享流动平台的电动流动解决方案。 由于更严格的排放规定和长期可持续性目标,传统的内燃机车被电池电动车和插座混合动力车所迅速取代.

在现代汽车系统中,制造商正在整合先进的锂离子和正在形成的固态电池技术,例如Tesla Model Y和BYD Seal等车辆,以改善行驶范围,缩短充电时间并增强能源效率。 能够提供150-350千瓦输出的超快充电网络的扩展也支持了长途EV的采用,中国和欧洲的运营商在2025年部署了上千个高容量充电站来降低射程焦虑并改进取用.

共享出行和电动公共交通的迅速增长,也增加了对机队电气化的需求,包括通航服务、公共汽车和最后一英里快递车辆,改善了城市空气质量并降低了运营成本。 此外,车辆对电网(V2G)技术与基于AI的能源管理系统的结合正在使电网和电网之间的双向能源流动成为可能,欧洲的试点项目显示,在需求高峰期电网稳定效益可达10-15%。 2025年,中国和欧洲各地通过大规模EV部署方案,不断增长的工业验证显示,在现实世界驱动周期中,电池在优化热能和能源管理条件下的效率提高了近8-12%。

电力流动市场动态

主要市场驱动力:政府大力支持和零排放运输需求增加

全世界各国政府正在执行严格的排放条例、税收奖励和补贴方案,以加速采用电力车辆并减少对矿物燃料的依赖。 欧盟二氧化碳排放指标和中国新能源汽车任务等政策正在大大推动客运车辆和商业车辆部门的市场扩张。

汽车OEM和车队运营商日益转向电气化,以遵守监管框架并降低长期运营成本。 例如,挪威的EV渗透率在2024年已超过新车销售额的80%,反映出政策效力和消费者的采用。 同样地,美国和欧洲的主要物流公司正在将电动快递货车纳入城市供应链,以达到可持续性目标并减少碳足迹.

此外,在可再生能源与电子能源充电基础设施一体化方面增加投资,正在加强整个生态系统,使整个运输网络能够更清洁、更有效地使用能源。

关键限制/挑战:高电池成本和基础设施收费限制

尽管增长强劲,但由于发展中区域电池制造成本高和充电快的基础设施有限,电力流通市场受到限制。 锂离子电池包仍然是电价总成本的一大部分,影响了大众市场消费者的承受能力,特别是在价格敏感的经济体。

此外,农村和半城市地区的充电基础设施开发不平衡,造成范围焦虑并限制大规模采用。 与常规加油相比,充电时间差距也继续影响消费者的偏好,特别是在长途和商业应用方面。

此外,对锂、钴和镍等关键原材料的供应链依赖性构成价格起伏不定和地缘政治制约的风险,影响到全球电子能源制造商的生产可扩展性和成本稳定性。

关键市场机会:电池技术和智能流动一体化方面的进步

日益注重下一代电池化学,包括固态电池和磷酸锂(LFP)优化,正在为改善电力车辆的能密度、安全和充电速度创造出重要机会。 电池再生利用和次生应用方面的持续创新也正在增强整个电磁价值链的可持续性。

汽车公司正在日益整合连接的车辆平台、AI驱动的能源优化系统以及自主驾驶能力,例如预测性能源管理工具,在现实世界条件下可提高10-15%的驾驶范围效率。

此外,整个亚太、欧洲和北美的智能城市举措和电气化公共交通网络正在进一步加快采用。 已经实现机车全面电气化的深圳等地城市的大型电动公交车部署,展示了电动移动生态系统在减少城市排放,提高交通效率方面的可扩展性潜力.

电动流动市场范围

市场按产品,电池,电压划分.

- 按产品分列

在产品的基础上,电动出行市场被分割成电动滑雪机,电动自行车,电动滑板,电动摩托车,电动汽车,和电动轮椅. 在2025年,由于全球大力采用客运电力车辆,扩大充电基础设施,以及由Tesla、BYD和大众汽车等公司主导的积极的OEM电气化战略,电动汽车部分占据了最大的市场收入份额,约为58.4%。 对个人和车队应用的远程、高性能的EV的需求日益增加,这进一步加强了分部主导地位。 增加政府补贴、税收奖励和减排任务也正在加速发达经济体和新兴经济体的EV渗透。

电动滑翔机部分预计将在2026至2033年的CAGR增长25.6%,增长最快,其动力是快速城市化、上英里连通需求不断增长,以及在整个亚太和欧洲越来越多地采用共享微移动服务。 与乘客EV相比,扩大通航一体化和可负担性进一步加快了机段增长. 越来越多的无船摩托车共享平台和电池拆卸基础设施的部署也支持了拥挤的城市中心的快速采用。

- 由电池

在电池的基础上,市场被分割成密封铅酸,NiMH和Li-Ion. 李虹机务段拥有2025年最大的市场收入份额,约为87.2%,其驱动力是其高能密度,轻量级结构,寿命周期更长,以及跨电动汽车,摩托车,自行车的广泛采用. 磷酸锂(LFP)和镍锰(NMC)钴(NMC)的化学制品不断进步,进一步加强了所有主要浓缩铀类别的支配地位。 锂离子电池生产成本的迅速降低和千兆体的大规模扩展也正在提高全球的承受能力和供应能力。

预计NiMH部分在2026至2033年的CAGR中将出现6.3%的适度增长,其驱动力是其在混合电动车辆中的持续使用以及某些低成本的机动性应用,成本稳定和安全优先于能源密度。 特别是在日本和选择北美模式的遗留混合平台持续使用,继续维持稳定的需求。

- 按电压

在电压的基础上,将市场分出为24V型,小于24V型,36V型,48V型,大于48V型. 在电动汽车、高性能摩托车和高级商业EV平台需要更高的功率和更长的驾驶范围驱动下,大于48V部分在2025年拥有大约49.6%的最大市场收入份额。 对快速加速、扩大范围、提高能效的需求不断增加,进一步支持了高压系统的主导地位。

预计48V部分的增长最快,从2026年到2033年的CAGR增长为24.1%,其动力是,在轻轨系统、电动摩托机和紧凑的EV平台中越来越多地采用,提高了城市交通解决方案的效率和成本优化。 汽车起止系统和混合电能结构的日益一体化也在加速需求,特别是在燃料效率条例严格的欧洲和亚太市场。

电力流动市场区域分析

北美电动市场透视

北美主导了电力流通市场,2025年收入份额最大,约为42.8%,并辅以强劲的EV采纳,扩大充电基础设施,以及有利于政府促进零排放运输的奖励措施。 本区域受益于高消费购买力、先进的汽车制造能力,以及跨客运和商业车队的电力车辆快速一体化。 更多地注重减少碳排放,并让主要的电价制造商大力参与,进一步加强了本区域的市场领导。

美国电动市场透视

美国电动移动市场在2025年获得了北美最大的收入份额,其驱动力是快速采用电动客车,扩大全国充电网络,以及通过税收抵免和排放条例提供强有力的政策支持. 该国在特斯拉、福特和通用汽车等主要汽车制造商的投资支持下,EV制造和电池生产有了显著增长。 物流和骑发服务中越来越多地采用电动车队车辆,进一步加快了市场扩张.

欧洲电动市场透视

欧洲电动移动市场预计将出现从2026年到2033年最快的增长率,这主要是由严格的碳排放条例,激进的EV采纳目标,以及政府对电动车辆和充电基础设施的有力补贴所驱动. 德国、法国、挪威和荷兰等国家正在率先跨越客运和商业部门的EV渗透。 不断上涨的燃料价格、城市可持续性举措以及清洁流动区的扩大进一步支持了整个区域的市场增长。

英国电动市场透视

英国电动移动市场预计将从2026年强劲增长到2033年,其驱动力是政府增加零排放车辆的任务,提高消费者对可持续运输的认识,并迅速扩大公共充电基础设施。 伦敦和其他主要城市正在目睹EV出租车和快递车队的大力采用. 此外,家用充电装置的强劲增长和负担得起的电能型号的不断增多正在进一步加快市场渗透.

德国电动市场透视

预计德国的电力流通市场将从2026年稳步增长到2033年,并得到强大的汽车制造基础的支持,日益重视可持续性,对高价电动车辆的需求也不断增加。 大众汽车,宝马,梅赛德斯-奔驰等主要汽车制造商正在大量投资EV平台和电池技术. 政府奖励和严格的排放条例进一步鼓励消费者向电力流动过渡,特别是在城市运输系统中。

亚太电动市场透视

受快速城市化、政府强效电能政策以及中国、印度、日本和韩国等国中产阶级人口的扩大等驱动,亚太电能移动市场预计将在2026至2033年出现最快的增长率。 该区域也是电子电器制造和电池生产的主要枢纽,可大幅降低成本并改进无障碍环境。 扩大两轮电力机车、三轮电力机车和共享交通服务,正在进一步加快在人口稠密的城市中心的采用。

日本电动市场透视

日本的电动流动市场预计将从2026年稳步增长到2033年,其动力是强大的技术进步,提高了环境意识,以及政府对碳中性目标的支持. 该国注重混合与电动车辆的集成,丰田和本田等大型汽车制造商正在扩大EV组合. 高城市密度和先进的充电基础设施正在进一步支持采用,特别是在客车和紧凑的机动性解决方案方面。

中国电力流通市场透视

中国电动流通市场在2025年亚太地区收入份额最大,辅以大规模的电动能产能,政府强力补贴和快速城市化. 中国在电动汽车制造和采用方面仍然是全球领先的国家,在电动汽车,摩托车,公交车上占据了强大的主导地位. BYD和NIO等公司正在推动创新和大规模部署,而广泛的充电基础设施和智能城市举措正在进一步加强该国的市场增长。

电动市场份额

电力流动行业主要由老牌公司领导,包括:

• 特斯拉(美国)

• 东京移动公司(日本)

• 尼桑(日本)

• 雷诺集团(法国)

• 福特汽车公司(美国)

• 通用汽车(美国)

• AB Volvo(瑞典)

• BMW AG(德国)

• Marshell Green Power(中国)

• Daimler AG(德国)

• MG汽车印度有限公司(印度)

• 本田汽车有限公司(日本)

• Tata Sons私人有限公司(印度)

• 三菱汽车北美公司(美国)

电动市场的最新动态

- 2024年12月,里维安和大众汽车(VW)组建了58亿美元的合资企业,以推进跨多类车辆的电动车辆技术,将里维安的软件能力与大众汽车的全球制造平台专业知识相融合. 预计这一合作将加快EV创新,降低开发成本,并通过可扩展的软件定义的车辆架构加强全球电力车辆市场的竞争力.

- 2023年10月,斯特兰蒂斯·N.V.(Stellantis N.V.)签订了一项谅解备忘录(MOU),以建立一个以回收整个欧洲和北美的报废电动车辆电池和千兆碎片为重点的合资企业. 该倡议利用了奥拉诺的低碳技术从锂离子电池中回收关键材料,包括生产出新的阴极材料. 这一发展很可能支持循环经济做法,减少对原材料的依赖,并增强环境价值链的可持续性。

- 2023年10月,丰田汽车公司与LG Energy Solution公司为在美国组装的电池电动车辆签订了供应协议,根据该协议,LG Energy Solution公司将从2025年开始每年提供20GWh高镍NCMA电池模块. 该公司将在其密歇根设施投资约30亿美元来扩大电池和模块的生产,以满足丰田的需求。 这种伙伴关系可望确保电池供应稳定性,提高电能,并加强丰田在北美市场的电气化战略。

- 2023年2月,BYD宣布在欧洲建立新的经销商伙伴关系,包括爱尔兰的汽车分销有限公司(MDL)和挪威的RSA,扩大了芬兰和冰岛的发行. 这一举动支持了BYD以其电动车辆排队方式进入多家欧洲市场. 预计这一扩展将提高市场渗透率,加强品牌在欧洲的存在,并加快在本区域采用中国EV模式。

- 2024年1月,特斯拉宣布计划开发一种价格可承受的机器人克西和一款基于共享车辆架构的入门级25,000美元电动车,计划2025年左右推出. 该战略旨在将特斯拉与低成本汽油车辆和BYD等新兴预算型EV制造商竞争定位. 预计这一发展将扩大EV的无障碍性,增加入门环节的市场竞争,并加快采用自主流动解决方案.

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球電動車市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 進入全球電動車市場

2.2.1 供應商定位網格

2.2.2 技術生命線曲線

2.2.3 市場引導

2.2.4 公司定位網格

2.2.5 公司市佔率分析

2.2.6 多變量建模

2.2.7 自上而下的分析

2.2.8 測量標準

2.2.9 供應商份額分析

2.2.10 來自關鍵主要訪談的資料點

2.2.11 來自關鍵二級資料庫的資料點

2.3 全球電動車市場:研究概況

2.4 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 電動車法規與政策

5.2 電動交通標準

5.3 充電基礎設施案例研究

5.4 全球電動車銷量

5.5 價值鏈分析

5.6 波特五力模型

5.7 投資與採用模式

5.8 最佳獲勝策略

6 全球電動車市場(依產品劃分)

6.1 概述

6.2 電動滑板車

6.3 電動滑板

6.4 電動摩托車

6.5 電動汽車

6.5.1 乘用車

6.5.2 商用車

6.6 電動輪椅

7 全球電動車市場(按組件劃分)

7.1 概述

7.2 電池單元和電池組

7.3 車用充電

7.4 資訊娛樂

7.5 電動機

7.6 其他

8 全球電動車市場(按類型)

8.1 概述

8.2 復古

8.3 站立/自平衡

8.4 折疊

9 全球電動車市場(按電池)

9.1 概述

9.2 密封鉛酸電池

9.3 鎳氫電池

9.4 鋰離子

9.5 其他

10 全球電動車市場(依服務類型)

10.1 概述

10.2 兩輪車共享

10.2.1 企業對企業

10.2.2 企業對消費者

10.2.3 點對點

10.3 叫車

10.3.1 企業對企業

10.3.2 企業對消費者

10.3.3 點對點

10.4 汽車共享

10.4.1 企業對企業

10.4.2 企業對消費者

10.4.3 點對點

10.5 汽車租賃

10.5.1 企業對企業

10.5.2 企業對消費者

10.5.3 點對點

10.6 微移動性

10.6.1 企業對企業

10.6.2 企業對消費者

10.6.3 點對點

10.7 其他

11 全球電動車市場(依通勤模式)

11.1 概述

11.2 日常通勤

11.3 最後一哩的連接

11.4 偶爾通勤

11.5 其他

12 全球電動車市場(依最終用途劃分)

12.1 概述

12.2 個人

12.3 業務

13 全球電動車市場(依充電基礎設施劃分)

13.1 概述

13.2 直流充電站

13.2.1 CHADEMO

13.2.1.1. 正常充電

13.2.1.2. 超級充電

13.2.2 聯合充電系統(CCS)

13.2.2.1. 正常充電

13.2.2.2. 超級充電

13.2.3 交流充電站

13.2.3.1. 正常充電

13.2.3.2. 超級充電

13.3 感應充電系統

13.4 無線充電

13.5 其他

14 全球電動車市場(按電壓)

14.1 概述

14.2 低於24伏

14.3 24伏至36伏

14.4 37伏至48伏

14.5 大於 48 伏

15 全球電動車市場(依銷售管道)

15.1 概述

15.2 原始設備製造商

15.2.1 電動滑板車

15.2.2 電動滑板

15.2.3 電動摩托車

15.2.4 電動汽車

15.2.5 電動輪椅

15.3 售後市場

15.3.1 電動滑板車

15.3.2 電動滑板

15.3.3 電動摩托車

15.3.4 電動汽車

15.3.5 電動輪椅

16 全球電動車市場(按地區劃分)

16.1 全球電動車市場(本章所有細分市場均按國家/地區劃分)

16.1.1 北美

16.1.1.1. 美國

16.1.1.2. 加拿大

16.1.1.3. 墨西哥

16.1.2 歐洲

16.1.2.1. 德國

16.1.2.2. 法國

16.1.2.3. 英國

16.1.2.4. 義大利

16.1.2.5. 西班牙

16.1.2.6. 俄羅斯

16.1.2.7. 土耳其

16.1.2.8. 比利時

16.1.2.9. 荷蘭

16.1.2.10. 瑞士

16.1.2.11. 歐洲其他地區

16.1.3 亞太地區

16.1.3.1. 日本

16.1.3.2. 中國

16.1.3.3. 韓國

16.1.3.4. 印度

16.1.3.5. 澳大利亞

16.1.3.6. 新加坡

16.1.3.7. 泰國

16.1.3.8. 馬來西亞

16.1.3.9. 印度尼西亞

16.1.3.10. 菲律賓

16.1.3.11. 亞太其他地區

16.1.4 南美洲

16.1.4.1. 巴西

16.1.4.2. 阿根廷

16.1.4.3. 南美洲其他地區

16.1.5 中東和非洲

16.1.5.1. 南非

16.1.5.2. 埃及

16.1.5.3. 沙烏地阿拉伯

16.1.5.4. 阿聯酋

16.1.5.5. 以色列

16.1.5.6. 中東和非洲其他地區

16.2 主要主要見解:依主要國家

17 全球電動車市場、公司格局

17.1 公司份額分析:全球

17.2 公司份額分析:北美

17.3 公司份額分析:歐洲

17.4 公司份額分析:亞太地區

18 全球電動車市場、SWOT 和 DBMR 分析

19 全球電動車市場、公司簡介

19.1 特斯拉

19.1.1 公司概況

19.1.2 收入分析

19.1.3 地理分佈

19.1.4 產品組合

19.1.5 近期發展

19.2 日產汽車公司

19.2.1 公司概況

19.2.2 收入分析

19.2.3 地理分佈

19.2.4 產品組合

19.2.5 近期發展

19.3 寶馬摩托國際

19.3.1 公司概況

19.3.2 收入分析

19.3.3 地理分佈

19.3.4 產品組合

19.3.5 近期發展

19.4 本田汽車有限公司

19.4.1 公司概況

19.4.2 收入分析

19.4.3 地理分佈

19.4.4 產品組合

19.4.5 近期發展

19.5 大眾

19.5.1 公司概況

19.5.2 收入分析

19.5.3 地理存在

19.5.4 產品組合

19.5.5 近期發展

19.6 DRIIVZ 有限公司

19.6.1 公司概況

19.6.2 收入分析

19.6.3 地理存在

19.6.4 產品組合

19.6.5 最近的發展

19.7 SOLIDSTUDIO

19.7.1 公司概況

19.7.2 收入分析

19.7.3 地理存在

19.7.4 產品組合

19.7.5 近期發展

19.8 吉雷夫

19.8.1 公司概況

19.8.2 收入分析

19.8.3 地理存在

19.8.4 產品組合

19.8.5 近期發展

19.9 最後一哩解決方案

19.9.1 公司概況

19.9.2 收入分析

19.9.3 地理存在

19.9.4 產品組合

19.9.5 近期發展

19.1 零號摩托車公司

19.10.1 公司概況

19.10.2 收入分析

19.10.3 地理存在

19.10.4 產品組合

19.10.5 近期發展

19.11 福特汽車公司

19.11.1 公司概況

19.11.2 收入分析

19.11.3 地理存在

19.11.4 產品組合

19.11.5 近期發展

19.12 GREENFLUX ASSETS BV

19.12.1 公司概況

19.12.2 收入分析

19.12.3 地理存在

19.12.4 產品組合

19.12.5 近期發展

19.13 向量資訊有限公司

19.13.1 公司概況

19.13.2 收入分析

19.13.3 地理存在

19.13.4 產品組合

19.13.5 近期發展

19.14 大陸集團

19.14.1 公司概況

19.14.2 收入分析

19.14.3 地理存在

19.14.4 產品組合

19.14.5 近期發展

19.15 KTM股份公司

19.15.1 公司概況

19.15.2 收入分析

19.15.3 地理存在

19.15.4 產品組合

19.15.5 近期發展

19.16 馬恆達集團

19.16.1 公司概況

19.16.2 收入分析

19.16.3 地理存在

19.16.4 產品組合

19.16.5 近期發展

19.17 比亞迪股份有限公司

19.17.1 公司概況

19.17.2 收入分析

19.17.3 地理存在

19.17.4 產品組合

19.17.5 近期發展

19.18 豐田汽車公司

19.18.1 公司概況

19.18.2 收入分析

19.18.3 地理存在

19.18.4 產品組合

19.18.5 近期發展

19.19 動能綠色能源

19.19.1 公司概況

19.19.2 收入分析

19.19.3 地理存在

19.19.4 產品組合

19.19.5 近期發展

19.2 阿爾塔設備集團

19.20.1 公司概況

19.20.2 收入分析

19.20.3 地理存在

19.20.4 產品組合

19.20.5 近期動態

19.21 TERRA 汽車公司

19.21.1 公司概況

19.21.2 收入分析

19.21.3 地理存在

19.21.4 產品組合

19.21.5 近期動態

19.22 VMOTO有限公司

19.22.1 公司概況

19.22.2 收入分析

19.22.3 地理存在

19.22.4 產品組合

19.22.5 近期動態

19.23 雅馬哈摩托車有限公司

19.23.1 公司概況

19.23.2 收入分析

19.23.3 地理存在

19.23.4 產品組合

19.23.5 最新動態

20 結論

21份相關報告

22 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。