Global Ferroptosis Inducing Cancer Drug Market

市场规模(十亿美元)

CAGR :

%

USD

524.00 Billion

USD

2,817.42 Billion

2025

2033

USD

524.00 Billion

USD

2,817.42 Billion

2025

2033

| 2026 –2033 | |

| USD 524.00 Billion | |

| USD 2,817.42 Billion | |

| % | |

|

全球硬化-诱导癌症药物市场分化,按治疗类型(小分子诱导剂、以基因为主的治疗方法、以纳米粒子为主的治疗方法、光动力学治疗方法、药物再使用剂和细胞外活性管病治疗方法)、行动机制(GPX4 Inhibitors、Glutathione(GSH)耗竭剂、利比德过氧化诱导剂、铁代谢活性氧化物活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性

致癌药物市场规模

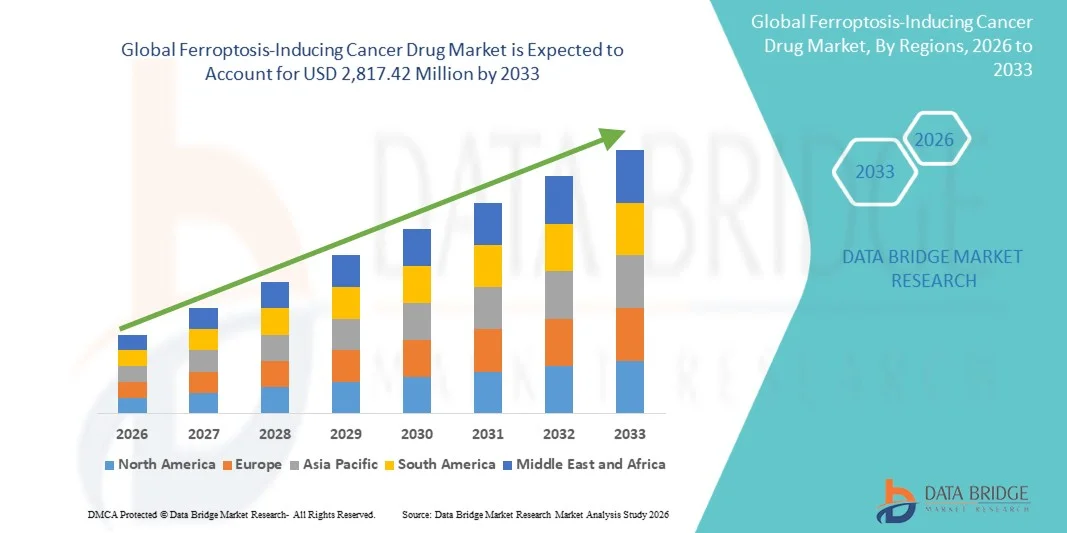

- 全球诱发铁质硬化的癌症药物市场规模2025年5.24亿美元并可望达到至2033年达到28.1742亿美元,在一个CAGR为23.40%预测期间

- 市场增长主要是由于日益重视新型癌症治疗机制,特别是针对抗药性肿瘤,以及肿瘤学研究投资增加和精密医学和医学进步。目标疗法

- 此外,临床对铁质化途径的兴趣与日俱增,创新疗法的渠道不断扩大,对更有效和有选择的癌症治疗的需求也不断增加,这些都正在建立铁质化诱导药物,作为下一代肿瘤学的一种有希望的方法。 这些趋同的因素正在加速这种疗法的开发和采用,从而大大地推动了该行业的增长。

致癌药物市场分析

- Ferroptosis-诱发癌症药物在肿瘤细胞中引发依赖铁的细胞死亡,由于它们有能力克服常规疗法的抗药机制,提高多种癌症类型的治疗效力,因此正在成为肿瘤学的一种变革性方法。

- 对这些疗法的需求不断上升,主要是由于全球癌症发病率不断上升,越来越注重针对抗药和抗硬性肿瘤,以及对高级肿瘤研究和精密医学的投资增加。

- 北美主导了诱发铁质硬化的癌症药物市场,2025年收入份额最大,为41.3%,特点是研究基础设施强大,为癌症创新提供了大量资金,而且有领先者。生物技术和制药公司,美国目睹了新的以铁硬化为主的治疗方法方面的大量管道开发和临床试验活动

- 由于扩大保健基础设施、增加癌症负担和增加对生物技术研究的投资,特别是在中国和日本等国家,预计亚太区域在预测期内是铁化诱发癌症药物市场增长最快的区域。

- 小分子诱导剂部分在2025年的诱发铁质致癌药物市场占据了主导地位,市场份额为44.7%,其驱动力在于其有针对性的行动机制,发展方便,以及以GPX4抑制和氧化应激途径为重点的临床前和临床管线的强大存在.

报告范围和范围硬化-诱发癌症药物市场分裂

| 属性 | 硬化-诱发癌症药物钥匙市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

| 关键市场玩家 |

|

| 市场机会 | · 在治疗抗药和免疫疗法-复发性癌症时,扩大使用铁硬化诱导疗法 · 将铁质化机制与基于纳米技术的有针对性药物提供系统进一步结合起来 |

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

致癌-诱发癌症药物市场趋势

“通过新细胞死亡机制集中力量瞄准毒品-抗药性肿瘤”

- 全球致癌药物市场的一个重要而正在加速的趋势是,日益重视利用致癌途径,作为消除耐人烟和常规疗法的癌细胞的替代机制。 这一转变正在加强治疗创新,扩大肿瘤治疗的可能性。

- 例如,一些新兴生物技术公司正在推进临床前和临床早期的小分子GPX4抑制剂和系统Xc−抑制剂,针对的是胰腺癌和三阴性乳腺癌等对标准治疗具有高抗性的肿瘤.

- 以发酵为主的方法通过诱发依赖铁的脂过氧化使选择性肿瘤细胞死亡,在传统化疗或免疫疗法失败的情况下提供更好的疗效. 例如,正在设计调查用化合物,以增加细胞内铁含量和氧化应力,从而引发可控制的肿瘤细胞破坏。

- 将诱发性铁硬化疗法同先进的药物提供系统和精密肿瘤学平台相结合,正在促进更有针对性的高效治疗战略。 通过这些创新,研究人员正在优化药物的生物利用率并尽量减少非目标效应,创造一个更有效的治疗环境。

- 这种以机制为动力、以抗药性为目标的癌症疗法的趋势正在改变肿瘤药物开发的格局。 因此,公司越来越多地投资于以铁硬化为重点的管线,并采用包括免疫疗法和有针对性的治疗在内的组合战略。

- 不同研究和临床环境对铁硬化诱发药物的需求正在稳步增长,因为利益攸关方优先考虑能够解决积极和抗治疗性癌症方面未满足需要的创新疗法

- 此外,越来越多地使用生物标记和基因组特征分析正在帮助确定最能应对诱发铁化症治疗的病人群体,进一步提高临床成功率。

致癌药物市场动态

驱动程序

“增加针对抵抗和侵略性癌症的先进治疗需求”

- 全球癌症负担日益加重,特别是抗传统疗法的病例,加上对创新治疗方法的需求日益增加,是诱发癌症药物市场的重要驱动力

- 例如,近年来,启动了多项临床研究举措,重点是以铁质化为基础的机制,以解决抗疗法癌症,学术机构和生物技术公司合作加快药物发现和发展

- 随着治疗阻力成为肿瘤学的一大挑战,诱发铁质硬化的药物通过瞄准替代细胞死亡途径,从而改善治疗结果并降低复发率,提供了一个有希望的解决办法

- 此外,精密医学和分子生物学方面的进步使得能够更好地识别可能受益于以铁硬化为主的疗法的患者,提高治疗的个性和有效性

- 肿瘤研究与开发投资的增加,以及创新疗法的支持性监管框架,正在进一步推动全球市场上铁化成活性药物的开发和采用

- 此外,日益重视使用有免疫疗法和化疗的铁硬化诱导剂的复方疗法,正在提高整体治疗效果并扩大其临床适用性。

- 保健专业人员和研究人员对铁化机制的认识得到提高,这进一步加快了研究兴趣和治疗性采纳的速度。

限制/挑战

“有限的临床验证和复杂的生物机制”

- 铁硬化途径的复杂性以及进入后期临床试验的疗法数量有限,对市场广泛采用构成重大挑战

- 例如,许多诱发铁硬化的化合物仍处于临床前或早期临床阶段,长期功效和安全数据有限,可能延误监管审批和商业化

- 了解和控制人体内的铁新陈代谢和脂质过氧化仍然具有挑战性,增加了非靶向效应的风险和对非癌细胞的潜在毒性

- 此外,与肿瘤药物开发有关的高成本和延长时限,特别是对于铁硬化等新机制而言,可成为较小的生物技术公司进入市场的障碍。

- 虽然正在进行的研究正在应对这些挑战,但需要广泛的临床验证、改进目标选择战略以及更明确的监管途径,这仍然是实现诱发铁化症的癌症药物市场可持续增长的关键

- 此外,由于遗传和肿瘤异质性,病人反应的可变性使治疗标准化和临床试验结果复杂化

- 用于监测铁化活性的有效生物标记有限,也限制了对治疗效果和病人选择的准确评估

发作-诱发癌症药物市场范围

市场根据治疗类型、作用机制、癌症类型和最终用户进行分割。

- 页:1y 治疗类型

根据疗法类型,诱发铁质化的癌症药物市场被分为小分子诱导剂、基因疗法、纳米颗粒疗法、光动力疗法、药物再用剂和细胞外活体疗法。 小分子诱导分会支配了市场,2025年收入份额最大,为44.7%,其驱动力在于其定义明确的机制,如GPX4抑制和系统Xc−瞄准等,在临床前和临床研究中被广泛研究. 与复杂的生物学或基因疗法相比,这些疗法比较容易开发、优化和规模化,成为制药公司的首要重点。 它们与复方疗法的相容性和既定的药物开发途径进一步加强了它们的支配地位。 此外,输油管存在很强,涉及小分子的临床试验也越来越多,这极大地促进了它们的市场领导. 这些药剂在抗药性肿瘤中有效诱发铁质化的能力增强了其临床相关性和被采纳的潜力.

预计以纳米颗粒为基础的治疗部分在2026年至2033年期间的增长速度将最快,这得益于定向药物交付和肿瘤学纳米技术一体化方面的进展。 这些疗法能够将诱发铁硬化剂直接送到肿瘤地,提高疗效并尽量减少系统毒性。 纳米粒子可以增强药物稳定性,生物利用率和可控释放,使其对下一代癌症治疗具有高度吸引力. 加大纳米医学研究合作和投资力度正在加快此类疗法的开发. 此外,它们结合诊断和治疗功能(理论)的潜力正在扩大其应用范围。 对目标明确和个性化治疗方法的需求日益增加,预计将推动迅速采用以纳米粒子为基础的铁硬化疗法。

- 根据行动机制

根据作用机制,市场被分解成GPX4抑制剂,谷氨酸(GSH)耗竭剂,脂过氧化诱导剂,铁代谢调节剂,活性氧种(ROS)生成剂等. GPX4抑制剂部分在2025年以最大的收入份额支配了市场,因为它在调节铁质化和防止癌症细胞中脂质过氧化方面发挥着中心作用. 瞄准GPX4会直接打乱细胞抗氧化剂防御,使其成为诱发铁质化的最有效策略之一. 围绕GPX4路径的强有力的科学验证和广泛的研究将这一环节定位为药物开发的一个关键重点领域. 制药公司将GPX4抑制剂列为优先事项,因为它们在多种癌症类型中具有很高的治疗潜力。 此外,它们与复方疗法的相容性提高了它们的临床效用。 多个管道候选人的存在进一步加强了这一部分的主导地位。

铁代谢调制器片段预计将在2026至2033年间出现最快的生长速度,其驱动力是对铁的顺势性及其在肿瘤进化中的作用的研究不断增长. 这些疗法通过操纵细胞内铁位来发挥作用,从而扩大氧化应力并助长铁化. 越来越多的证据将铁新陈代谢阻力与癌症攻击性联系起来,鼓励在这一部分发展有针对性的疗法。 分子生物学和生物标志识别的进步进一步支持了这些方法的临床翻译. 此外,正在与其他疗法一起探索铁调制战略,以提高治疗结果。 日益重视创新和较少探索的机制,预计将推动这一部分的迅速增长。

- 按癌症类型

根据癌症类型,诱发铁质化的癌症药物市场被分入肺癌,乳腺癌,胰腺癌,结肠癌,胶原瘤和出血性恶性肿瘤. 肺癌在2025年占了市场收入份额最大的部分,其驱动力是其全球高发病率和对有效治疗的重大需求未得到满足,特别是在高级和抗药性病例中。 诱发性硬化的疗法在针对对常规疗法具有抗药性的肺瘤方面显示出了很大的潜力。 肺癌的广泛研究重点和正在进行的临床试验进一步促成了这一部分的主导地位。 此外,建立完善的诊断框架有助于新疗法的一体化。 由于患者人数多,商业潜力高,制药公司正在优先处理肺癌症状。 改善生存结果的需要继续推动这一部门的创新。

胰腺癌部分预计将出现从2026年到2033年最快的增长率,因为迫切需要为这种极具侵略性和抗治疗性的癌症类型提供有效的治疗。 以发霉为主的方法由于能够克服胰腺瘤中常见的抗药性机制而得到关注. 增加针对这一迹象的研究投资和临床研究正在加速市场增长。 与胰腺癌有关的不良预测和有限的治疗选择进一步突出了创新疗法的重要性。 此外,目标明确的交付系统的进展正在改进这一部分的治疗结果。 日益重视解决尚未满足的重大医疗需要,预计将推动迅速采用。

- 按终端用户

在最终用户的基础上,市场分为医院、专科诊所、研究机构和肿瘤中心。 2025年,由于有先进的治疗基础设施和管理复杂的肿瘤疗法的能力,医院部分在市场上占据了最大的收入份额。 医院是癌症诊断、治疗和临床试验的主要中心,使其成为新型疗法(如诱发铁质硬化药物)的主要采纳者。 多学科护理小组的存在有助于整合创新治疗方法。 此外,医院往往能够获得先进技术和实验疗法的资金。 越来越多的癌症患者在医院接受治疗,这进一步助长了这一阶层的主导地位。 医院和制药公司之间的密切合作也加速了临床的采用。

研究所部分预计将出现从2026年到2033年最快的增长率,其动力是肿瘤研究和早期药物开发得到越来越多的重视。 这些机构在了解铁化机制并查明新的治疗目标方面发挥着关键作用。 各国政府和私营组织不断增加的资金支持这一领域的先进研究举措。 学术界和工业界之间的合作努力正在加速创新和翻译研究。 此外,研究机构还处于临床前研究和早期临床试验的前列. 对科学发现和创新的日益重视预计将推动这一部门的快速增长。

Ferroptosis-诱发癌症药物市场区域分析

- 北美主导了诱发铁质致癌药物市场,2025年收入份额最大,为41.3%,特点是研究基础设施强大,为癌症创新提供大量资金,主要生物技术和制药公司的存在

- 本区域的保健提供者和研究人员高度重视铁硬化诱导疗法在处理抗药性癌症方面的潜力,以及这些疗法与免疫疗法和定向疗法等先进治疗模式的相容性

- 先进的保健基础设施、主要生物技术和制药公司的强大存在以及日益强调精密医学和临床试验,进一步支持了这种广泛采用,建立了可诱发铁化药物,作为解决复杂和抗药性癌症病例的有希望的解决办法。

美国发作-诱导癌症药物市场透视

美国铁质化诱发癌症药物市场在2025年收获了北美最大的收入份额,这得益于对肿瘤学创新的大力投资,以及对针对抗药性癌症的新治疗机制的日益重视. 研究人员和临床医生越来越优先考虑利用铁质化途径改善治疗结果的先进疗法。 领先的生物技术公司越来越多,加上强有力的临床试验活动和监管支持,进一步推动了市场的发展。 此外,精密医学、生物标志驱动的疗法和综合治疗战略日益融合,大大促进了市场的扩大。

欧洲硬化症-诱导癌症药物市场观察

预计在整个预测期间,欧洲诱发癌症的铁硬化药物市场将大幅扩大,这主要是由于研究资金雄厚和对创新肿瘤治疗的需求不断增长。 癌症发病率的上升,加上分子生物学和定向疗法的进步,正在促进采用以铁硬化为主的方法。 欧洲保健系统也强调尽早采用突破性疗法和临床研究合作。 本区域各学术机构、研究机构和保健设施正在大幅增长,将铁质化疗法纳入实验和早期临床方案。

U.K.Ferroptosis-诱导癌症药物市场观察

预计在预测期间,由于加大对癌症研究的投资并大力注重创新治疗方式,联合王国的诱发性铁硬化的癌症药物市场将在值得注意的CAGR增长。 此外,癌症负担日益加重并需要更有效的疗法,这鼓励保健提供者和研究人员探索以铁硬化为基础的解决办法。 该国已建立完善的临床试验生态系统以及研究机构和管理机构的支持,预计将继续刺激市场增长。

德国 费罗普特氏病 -- -- 诱发癌症药物市场观察

在预测期间,德国铁硬化诱发癌症的药物市场预计将在相当大的一个CAGR市场扩大,因为人们越来越重视精密肿瘤学和对先进治疗解决方案的需求。 德国完善的保健基础设施,加上其重视科学创新和卓越研究,促进了铁质化诱导疗法的发展和采用。 将这些疗法与有针对性的治疗方法相结合的做法也越来越普遍,强烈倾向于根据当地保健优先事项提供有效和个性化的癌症护理。

亚太发酵-诱发癌症药物市场观察

在2026至2033年的预测期内,亚洲-太平洋诱发癌症的铁质化药物市场正在以最快的速度增长,其动力是癌症发病率上升、保健投资增加以及中国、日本和印度等国生物技术的迅速发展。 本区域越来越重视创新型癌症疗法,政府促进研究与发展的举措也对此给予了支持,这正在推动采用以铁硬化为主的治疗方法。 此外,随着亚太成为临床试验和制药制造的关键枢纽,这些疗法的可获取性和发展正在扩大,覆盖更广泛的病人群体。

日本发霉-诱发癌症药物市场观察

由于日本先进的医疗体系、强大的研究能力和对创新治疗方法的需求,诱发癌症的日本药物市场正在增强势头。 日本市场十分重视精准医学,采用铁硬化诱导疗法的动力是增加针对肿瘤治疗的研究。 这些疗法与先进的诊断技术和个性化治疗计划相结合,正在推动增长。 此外,日本的老龄化人口有可能刺激临床和研究环境对更有效的癌症疗法的需求。

印度-诱发癌症药物市场观察

印度诱发癌症的药物市场在2025年占了亚太地区相当大的市场份额,原因是该国的癌症负担日益加重,保健基础设施不断扩大,生物技术研究日益得到重视。 印度是先进肿瘤疗法的迅速崛起的市场,在研究和临床环境中,铁化诱发药物正得到人们的注意。 推动改善癌症护理,加上政府对药品创新的支持和国内生物技术公司的存在,是推动印度市场的关键因素。

致癌-诱发癌症药物市场份额

费罗普托斯-诱导癌症药物行业主要由历史悠久的公司主导,包括:

- AstraZeneca PLC (英国).

- 默克公司(美国)

- F. Hoffmann-La Roche有限公司(瑞士)

- Genentech, Inc. (美国).

- Evotec SE(德国)

- Calithera生物科学公司(美国)

- 费罗泰拉公司(美国)

- FerroptoCure公司(美国)

- Kojin治疗有限公司(美国)

- Prothegen, Inc.(美国)

- BridgeBio Pharma股份有限公司(美国)

- 赫尔辛集团(瑞士)

- 堡垒生物科技股份有限公司(美国)

- 创意活板 (美国).

- MedChemExpress有限责任公司(美国)

- Tocris Bioscience (英国).

- 范德里亚·萨(瑞士)

- 质子生物股份有限公司(美国)

- 阿布图斯生药公司(加拿大)

- 诺华公司(瑞士)

全球发酵-诱发癌症药物市场的最新发展是什么?

- 2026年3月,研究人员报告说,针对胶原瘤制定了双目标诱发铁硬化战略(xCT-GGCT抑制),表明细胞内囊肿和谷氨酸对肿瘤的抑制很强。 这一进步代表了一种新的治疗发展,旨在克服高活性癌症中抗铁化的阻力,并支持未来针对代谢途径的药物设计.

- 2025年11月,研究人员发表研究结果,强调铁质化诱导剂可以通过触发依赖铁质的脂质过氧化来有效消除抗药性癌细胞,将铁质化定位为克服肿瘤中抗药性的有希望的治疗目标. 这一事态发展突出表明,临床上对铁化病途径的兴趣日益增长,以替代传统的基于人口硬化的治疗,并支持该领域正在进行的药物发现工作。

- 2025年4月,一项研究报告说,开发了一种新型线粒体靶向铁管化诱导剂(mitoFePDA@R),旨在通过同时诱发铁管化和激活免疫反应来增强癌症免疫疗法. 该疗法通过增加细胞内脂过氧化和氧化应激,表现出强烈的肿瘤抑制作用,是综合治疗战略的重大进展

- 2025年3月,科学家将铁质化抑制剂1(FSP1)抑制剂确定为肺癌中新的一类治疗目标,标志着药物开发突破了传统的GPX4抑制策略. 这一发现扩大了诱发铁质硬化药物的管道,并为有针对性的肿瘤治疗开辟了新的途径。

- 2024年2月,综合研究审查强调铁质化是癌症治疗中新兴并不断扩大的治疗策略,对多种现有和实验化合物在肿瘤细胞中诱发铁质化的能力进行了评价. 这个里程碑反映了铁质化从研究概念向临床相关药物开发路径的过渡.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。