Global Integrated Marine Automation System Market

市场规模(十亿美元)

CAGR :

%

USD

4.23 Billion

USD

5.14 Billion

2025

2033

USD

4.23 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 4.23 Billion | |

| USD 5.14 Billion | |

| % | |

|

全球海洋综合自动化系统市场,按自主(自主、远程操作和部分自动化)、船舶类型(商业船舶和国防)、组件(生产和服务)、终端用户(OEM和市场后)、解决方案(电力管理系统、船舶管理系统、流程控制和安全系统) -- -- 2033年行业趋势和预测

综合海洋自动化系统市场概览

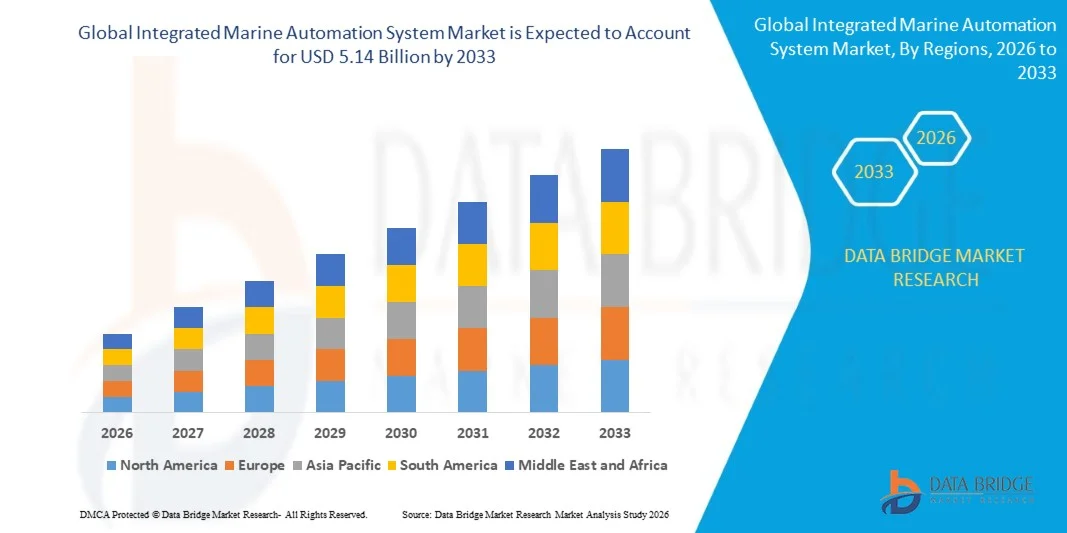

海洋综合自动化系统市场的价值2025年4.23亿美元预计将达到5.14亿美元,生长在一个从2026年到2033年CAGR为2.47%.市场正在经历持续增长,其驱动力是日益采用智能航运技术,对优化船舶效率的需求不断增加,以及日益强调海上安全和遵守监管。 扩大部署AI辅助导航系统,预测维护解决方案,数字船控制平台,将进一步支持跨商业和国防海事部门的市场扩张.

全球日益重视海上数字化和运营效率,再加上严格的减排条例,正在加速采用跨新船和改装船队的综合自动化系统。 船舶经营单位正在越来越多地整合先进的自动化解决方案,以优化燃料消耗,提高航行性能,并减少关键业务中对人的依赖。 此外,自主航运技术和智能港口基础设施的快速发展也进一步加强了市场的长期增长.

主要市场趋势和见解

- 亚太主导了综合海洋自动化系统市场,2025年收入份额最大,为40.9%,主要经济体商业航运活动迅速扩大、造船能力强并越来越多地采用数字海洋技术。

- 商业船舶部分在2025年占市场62.5%的比重,其驱动力是全球贸易强劲扩张和对自动导航、发动机控制和货物装卸系统的需求增加

- 由于迅速采用自主航运技术、强有力的海军现代化方案以及对先进船舶效率解决方案的需求增加,预计北美是2026至2033年增长最快的CAGR地区,增长9.4%

- 自主型是发展最快的自主型,预计将在2026年至2033年登记16.8%的CAGR,辅以人工智能导航、机器学习决策系统和无人驾驶船舶技术的快速进步

- 2025年,产品部分占部分类别的主导地位,收入份额为57.8%,主导者是控制系统、导航接口、推进自动化装置以及跨新船建造和改装的综合桥梁系统部署量大

- 远程运营占2025年市场的48.2%,首选是在商业船只和防御舰队中广泛部署,在那里,对运行可靠性的人力控制仍然至关重要

- 电力管理系统部分是增长最快的解决方案类别,2026年至2033年的CAGR为15.9%,由日益重视燃料效率优化和混合推进系统所驱动.

市场大小和预测

- 全球市场价值(2025):4.23亿美元

- 预期市场价值(2033年):5.14亿美元

- CAGR预测(2026-2033):2.47%

- 2025年主要区域:亚太

- 快速增长区域:北美

范围和综合海洋自动化系统市场报告分块

|

属性 |

综合海洋自动化系统密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

康西里姆安全小组(瑞典) • 妇女ABB (英语).(瑞士) • 妇女西门子(德国) • 妇女孔斯贝格海事公司(挪威) 泰勒集团(法国) • 海洋技术,有限责任公司(美国) · Honeywell国际公司(美国) • 妇女罗尔斯莱斯plc(吴. · Praxis自动化技术公司(荷兰) • 妇女瓦尔特西拉(芬兰) · Rockwell自动化公司(美国) 现代重工业有限公司(韩国) · 通用电气(美国) • 东京九一(日本) • FINCANTIERI S.p.A.(意大利) 诺斯罗普·格鲁曼(美国) • Jason Marine Group(新加坡) · Emerson电气公司(美国) • API海洋公司(美国) |

|

市场机会 |

扩大深海货物运输的自主航运技术 智能港口基础设施和数字海洋生态系统的增长 · 采用综合自动化系统改造遗留船只的需求增加 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

综合海洋自动化系统市场趋势

趋势:基于AI的自发船舶收养

海洋综合自动化系统市场正在大力采用AI型自主和半自主船舶技术,以提高导航准确性、操作安全和航行效率。 航运公司越来越多地整合AI驱动的决策支持系统,传感器融合,以及机器学习路线优化,以减少人类对复杂海上业务的干预. 自主船舶试验和智能导航项目正在加速跨越商业和国防舰队,并辅以卫星通信和边际计算的进步.

孔斯贝格海事公司等公司通过Yara Birkeland等项目开发出自主的船舶解决方案,这是世界上第一艘完全电能自主的集装箱船,展示了AI驱动的海洋自动化系统在现实世界中的部署.

综合海洋自动化系统市场动态

主要市场驱动力:对燃料效率和降低成本的需求增加

航运运营商减少燃料消耗、业务费用和碳排放的压力越来越大,这极大地推动了对综合海洋自动化系统的需求。 船舶运营商正在采用先进的发动机控制系统,预测性维护工具,以及实时性能监测平台来优化燃料使用和提高机队效率. 海事组织2030年和海事组织2050年去碳化目标等监管框架正在进一步加快全球船队采用自动化技术。

Wärtsilä和ABB等公司正在积极提供节能海洋自动化和推进优化解决方案,使船舶运营商能够通过智能船舶控制系统来降低燃料消耗和排放.

关键限制/挑战:高系统成本和一体化的复杂性

在采用海洋综合自动化系统方面,特别是在旧船只的改装方面,安装费用高和复杂的集成要求仍然是一项重大挑战。 整合先进的数字控制系统、传感器和基于AI的导航平台需要大量资本投资和技术专长。 与遗留的船舶系统和长期安装故障时间的兼容性问题进一步减缓了中型航运业者的采用。

在欧洲跨老化的商业车队部署综合桥梁和自动化升级,突出表明了与海洋部门大规模系统现代化有关的业务和财政挑战。

主要市场机会:智能港口基础设施和数字海洋生态系统的增长

智能港口和数字海洋生态系统的扩大正在为综合海洋自动化系统供应商创造重要机会。 港口越来越多地采用基于人工智能的交通管理、自动化货物装卸系统和实时船舶跟踪解决方案,以提高业务效率并缩短周转时间。 港口基础设施和船舶自动化系统之间的整合,正在促成无缝数据交换并改进供应链的能见度。

西门子和Honeywell等公司正积极参与开发智能端口解决方案,包括自动化终端系统和数字控制平台,支持在全球海上贸易路线上更广泛地采用海洋综合自动化技术.

海洋综合自动化系统市场范围

海洋综合自动化系统市场根据自主性、船舶类型、部件、最终用户和解决方案进行分解。

- 通过自治

在自主的基础上,海洋综合自动化系统市场被分解为自主,远程操作,部分自动化系统. 远程运营部分在2025年占市场份额最大的48.2%,其驱动力是商业船只和防御舰队的广泛部署,在商业船舶和防御舰队中,人对运行的可靠性仍然至关重要。 对实时监测和集中的船舶控制系统的需求日益增加,这加强了对长途航运业务的采用。 与高级传感器网络和预测性维护工具的结合进一步提高了运行效率. 与完全自主的系统相比,该部门继续受益于成本效益高的执行。

预计自主部分的增长最快,从2026年到2033年的CAGR增长为16.8%,并辅之以AI辅助导航、机器学习决策系统以及无人驾驶船只技术的快速进步。 扩大自主货船和海军无人驾驶飞机试验范围,加快了发达海洋走廊通商化. 越来越强调减少船员人数和加强安全,这进一步鼓励收养。 卫星通信和边缘计算的持续改进正在加强深海作业的系统可靠性。 在船舶自主认证方面取得的监管进展正在加强长期增长势头。

- 按船舶类型

根据船舶类型,海洋综合自动化系统市场分出为商船和防御船. 商业船舶部分在2025年占了市场的62.5%,其动力是全球贸易的强劲扩张和对自动导航、发动机控制和货物装卸系统的需求日益增加。 航运业者正在优先进行燃料效率优化和航行业绩管理,这加强了集装箱船、散装货船和油轮之间的自动化部署。 智能港口互联互通日益被采纳,进一步加强了业务协调. 大型舰队现代化方案继续支持分部领导.

国防部分预计将在2026年至2033年达到14.9%的CAGR增长最快,其动力是海军现代化计划不断增多,对智能作战支援系统的需求也不断增加. 将自动化纳入监视、威胁探测和任务关键船只业务,正在提高战略准备状态。 对无人驾驶地表舰和混合海军平台的投资不断增加,正在进一步加快采用. 加强对有争议水域海上安全的重视,有助于采购先进的自动化系统。 海军数字基础设施的持续升级正在加强部分扩展。

- 按构成部分

以部分为基础,将海洋综合自动化系统市场分入产品和服务. 产品段在2025年以57.8%的份额主导了市场,其动力是控制系统、导航接口、推进自动化装置以及跨越新船建造和改装的综合桥梁系统部署量大。 对综合硬件-软件平台的需求日益增加,正在增强业务精度和安全性。 造船企业要优先生产先进自动化产品,遵守严格的海事管理规定. 机上系统的持续技术升级进一步加强了支配地位。

2026至2033年,由于对维护、系统集成、远程诊断和生命周期支助服务的需求不断增长,预计服务部门的增长最快,为15.6%。 越来越多的车队数字化正在日益依赖不断更新的软件和网络安全管理。 在全球航运业者中扩大市场后服务合同正在加强经常性收入流。 自动化系统日益复杂,鼓励将技术支助外包。 数字双基监测服务正在进一步加速部分增长。

- 按最终用户

在最终用户的基础上,综合海洋自动化系统市场被分入OEM和后市. 在船舶建造和新出货期间,自动化系统紧密结合,2025年,OEM部分在市场占有66.3%的份额。 造船商在设计阶段越来越多地将先进控制架构嵌入其中,以提高效率和监管合规性. 对智能船舶和数字化准备舰队的需求不断增加,进一步加强了OEM的采用. 商业航运公司的大规模订单支持持续的需求。 整个新建筑自动化平台的标准化加强了部分领导。

预计Aftermarket部分的增长最快,从2026年到2033年的CAGR增长为14.2%,其动力是不断更新具有现代自动化系统的遗留船只。 运营商正注重提升现有机队,以提高燃油效率和业务安全. 复杂数字系统的不断增长的维护需求正在刺激市场后的服务需求。 随着船舶老化,全球航运船队的扩大正在进一步加快升级。 对生命周期优化的日益强调正在支持长期后销扩张。

- 通过解决方案

在解决方案的基础上,海洋综合自动化系统市场被分入电力管理系统,船舶管理系统,流程控制系统,以及安全系统. 船舶管理系统部分在2025年占市场份额39.6%,其驱动力在于其在现代船舶的集中监测、导航控制和作业协调方面的关键作用。 数字仪表板和实时分析的日益整合正在提高船舶运营商对情况的认识。 整个商业车队的大力采用有助于持续部署。 与以IoT为主的海洋平台相融合,进一步加强了自身的主导地位.

电力管理系统部分预计将在2026年至2033年达到15.9%的CAGR增长最快,其动力是日益重视燃料效率优化和混合推进系统。 越来越多的电力和LNG动力船舶正在加速对先进能源控制解决方案的需求。 船舶上可再生能源的整合进一步加强了系统的相关性。 减少排放的监管压力越来越大,正在推动能源优化技术。 以智能电网为基础的船舶系统的持续创新正在加强部分增长。

海洋自动化系统综合市场区域分析

亚太在综合海洋自动化系统市场占据了主导地位,在2025年占了40.9%的最大收入份额,这得到商业航运活动迅速扩展、船舶建设能力强以及各主要经济体越来越多地采用数字海洋技术的支持。 本区域受益于对港口现代化的大规模投资、日益增长的海运贸易以及对高能效和自动化船舶业务的需求增加。 智能导航系统,发动机自动化,船舶性能监测解决方案不断整合,进一步加强了市场增长. 此外,政府在海上数字化和舰队现代化方面的支助性举措正在加速采用商业和国防两个部分的先进自动化系统。

中国海洋综合自动化系统市场洞察

中国在2025年亚太海洋综合自动化系统市场中占有最大份额,其动力是主导造船业,以出口为导向的强劲海上贸易,并迅速采用智能船舶技术. 我国有高度发达的造船场生态系统,将先进的自动化系统与规模化的新造船系统相融合. 对自主导航系统、基于AI的船舶监测和智能港口基础设施的投资不断增加,进一步加强了市场扩张。 此外,日益重视海军现代化,扩大商业舰队能力,正在加强中国在海上自动化采纳方面的领导作用.

印度综合海洋自动化系统市场透视

印度正目睹亚太区域增长最快,其动力是沿海航运活动的扩大、在海洋发展方案下对港口基础设施的投资增加以及越来越多地采用数字船舶管理系统。 对高效货物运输和老化车队现代化的需求日益增加,正在加快自动化技术的部署。 该国还受益于以海军监视和作业效率提高为重点的国防开支不断增加。 此外,跨越内陆水道和沿海贸易路线的智能航运解决方案日益一体化,有助于长期扩大市场。

欧洲海洋综合自动化系统市场洞察

欧洲海洋综合自动化系统市场正在稳步扩大,同时大力以海上安全、去碳化目标和先进的造船能力为重点。 该区域正在目睹商业船队、海上船只和海军平台越来越多地采用船舶自动化系统。 对节能航运业务的需求不断增长并遵守严格的排放标准,正在加强市场渗透。 此外,对自主船舶试验和数字海洋基础设施的投资日益增加,正在支持欧洲各主要港口和航运走廊的技术进步。

德国海洋综合自动化系统市场洞察

德国在2025年欧洲海洋综合自动化系统市场中占有最大份额,其动力是其先进的造船业,强大的工程能力,以及工业自动化技术的高采用. 国家拥有完善的海上制造基地,将精密的控制系统纳入商船和国防船舶. 对智能导航系统、预测性维护解决方案和节能船舶业务的需求不断增加,进一步支持了市场增长。 此外,大力强调海洋数字化和可持续性倡议正在加强德国在区域采纳方面的领导作用。

英国综合海洋自动化系统市场透视

英国的市场得到了海军舰队日益现代化,自主海事技术日益被采用,以及海上安全系统的大力强调的支持. 对智能船只控制系统和数字导航平台的投资不断增加,正在推动整个商业和国防应用的市场扩张。 该国还目睹了基于AI的监测和远程船只操作系统日益一体化。 此外,制定下一代海军方案并扩展近海能源物流,进一步支持采用海洋自动化综合解决方案。

北美综合海洋自动化系统市场洞察

北美预计将以最快的CAGR增长9.4%的速度从2026年增长到2033年,其动力是快速采用自主航运技术,强大的海军现代化计划,以及对先进船舶效率解决方案的需求也越来越大. 对数字海洋基础设施和智能港口发展的投资不断增加,进一步加快了市场扩张. 该区域还目睹了AI、IOT和以云为基础的船舶管理系统在商业船队之间的强有力整合。 此外,严格注重减排和操作安全的监管,正在推动采用下一代海洋自动化系统。

美国综合海洋自动化系统市场透视

美国在2025年北美综合海洋自动化系统市场中占有最大份额,得到强大的海军现代化举措,先进的海上技术发展,以及广泛的商业航运业务的支持. 该国从大量采用数字船只管理平台、预测维护系统以及自主导航技术中受益。 对无人驾驶地表舰和智能防御舰队的投资不断增加,进一步加强了市场增长. 此外,日益重视燃料效率优化和海上网络安全,正在强化美国在区域市场的领导地位.

综合海洋自动化系统市场份额

海洋综合自动化系统产业主要由历史悠久的公司领导,包括:

- 康西里姆安全小组(瑞典)

- ABB(瑞士)

- 西门子(德国)

- 孔斯贝格海事公司(挪威)

- 泰尔斯集团(法国)

- 海洋技术,有限责任公司(美国)

- Honeywell国际公司(美国)

- (原始内容存档于2012-10-10). Rolls-Royce plc (U.

- Praxis自动化技术公司(荷兰)

- Wärtsilä(芬兰)

- Rockwell自动化公司(美国)

- 现代重工业有限公司(韩国)

- 通用电气(美国).

- 东京九一(日本)

- FINCANTIERI S.p.A.(意大利)

- 诺斯罗普·格鲁曼 (美国).

- 杰森·海洋集团(新加坡)

- 埃默森电气公司(美国)

- API海洋公司(美国)

综合海洋自动化系统市场的最新发展

- 2026年1月,日本承诺在造船方面推进AI动力机器人,目标是在一年内进行实际部署,以解决海上制造部门持续的劳动力短缺. 预计这一发展将加快整个造船厂的自动化采用,提高生产效率,并增加对与智能制造和船舶控制技术相联的海洋综合自动化系统的需求。 它还支持加快船舶设计和建造过程的数字化改造,加强在先进的海上自动化市场的长期竞争力

- 2025年11月,HD现代和西门子公司签署了一项备忘录,旨在通过部署数字双子技术和工业软件解决方案来使美国商业造船现代化. 预计这一合作将提高船舶设计的准确性,优化船舶的生命周期性能,并在整个新建筑中加强先进自动化系统的整合。 该倡议正在加强对连接的海洋自动化平台的需求,这些平台能够对商业车队进行实时监测、预测维护和提高业务效率

- 2025年11月,韩国免除了4级自主船舶项目的可行性研究要求,加快了核心技术的开发,目标是到2032年部署. 预计这种监管放松将加快自主导航、AI驱动船舶控制和远程操作系统的创新。 这还可能促进投资高层次的海洋自动化解决方案,加强韩国在下一代自主航运技术中的地位并扩展全球海洋综合自动化生态系统。

- 2023年6月,Wärtsilä自动化、导航和控制系统(ANCS)启动了现有海洋发动机督导系统的高级升级解决方案,使系统寿命延长,同时提高燃料效率和减少排放。 解决方案利用了基于AI的优化和数字控制技术来提升多型舰船的发动机性能. 这一发展正在加强综合海洋自动化市场的改装需求,特别是老化船队的燃料优化和排放合规解决方案

- 2020年12月,劳斯莱斯收购了英国一家专门从事船舶控制和监测系统的海上自动化公司"Servowatch Systems",以加强其动力系统分部. 这项采购提高了劳斯莱斯在整个船舶作业中提供 " 接通推进器 " 综合自动化解决方案的能力。 Servowatch技术的整合扩大了海洋自动化组合,提高了先进船舶控制系统的竞争力,加强了综合海洋自动化系统市场内的整合趋势

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球綜合船舶自動化系統市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 進入全球綜合船舶自動化系統市場

2.2.1 供應商定位網格

2.2.2 技術生命線曲線

2.2.3 市場引導

2.2.4 公司定位網格

2.2.5 多變量建模

2.2.6 測量標準

2.2.7 自上而下的分析

2.2.8 供應商份額分析

2.2.9 來自關鍵主要訪談的資料點

2.2.10 來自關鍵二級資料庫的資料點

2.3 全球綜合船舶自動化系統市場:研究快照

2.4 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 案例研究

5.2 監理框架

5.3 技術趨勢

5.4 投資與採用模式

5.5 最佳獲勝策略

5.6 定價分析

5.7 價值鏈分析

6 全球綜合船舶自動化系統市場,依產品類型

6.1 概述

6.2 產品

6.2.1 硬體

6.2.1.1. .顯示

6.2.1.2. 資料儲存設備

6.2.1.3. .感測器

6.2.1.4. .警報

6.2.1.5. .控制單元

6.2.1.6. 其他

6.2.2 軟體

6.2.2.1. 監控軟體

6.2.2.2. 分析軟體

6.2.3 數據鍊和連接

6.2.3.1. .開放式資料庫連線 (ODBC)

6.2.3.2. .開放平台通訊(OPC)

6.2.3.3. .控制器區域網路(CAN)

6.2.3.4. 製程現場匯流排 (PROFIBUS)

6.2.3.5. 模組化數位控制器(MODCON)

6.3 服務

6.3.1 維護服務

6.3.2 支援服務

7 全球綜合船舶自動化系統市場(依船舶類型)

7.1 概述

7.2 商業

7.2.1 貨船

7.2.1.1. .乾貨

7.2.1.2. 散裝貨船

7.2.1.3. .油輪

7.2.1.4. .氣體運輸車

7.2.2 客船

7.2.2.1. .渡輪

7.2.2.2. .遊艇

7.2.2.3. .巡航

7.2.3 其他

7.3 防守

7.3.1 護衛艦

7.3.2 驅逐艦

7.3.3 潛水艇

7.3.4 輕巡洋艦

7.3.5 航空母艦

7.3.6 兩棲艦船

7.4 無人駕駛

7.4.1 無人水下航行器(UAVS)

7.4.2 無人水面航行器(USVS)

8 全球綜合船舶自動化系統市場(依系統劃分)

8.1 概述

8.2 電源管理系統

8.2.1 配電管理系統

8.2.2 引擎監控與控制系統

8.2.3 柴油發電機監控

8.3 船舶管理系統

8.3.1 推進控制系統

8.3.2 動態定位系統

8.3.3 安全管理系統

8.3.4 警報監控系統

8.3.5 推力控制系統

8.3.6 機械管理系統

8.3.7 遠端監控系統

8.3.8 資訊管理系統

8.3.9 壓載水管理系統

8.3.10 其他

8.4 過程控制系統

8.5 安全系統

8.6 其他

9 全球綜合船舶自動化系統市場(依自主性劃分)

9.1 概述

9.2 自主

9.3 遠端操作

9.4 部分自動化

10 全球綜合船舶自動化系統市場(以最終用戶劃分)

10.1 概述

10.2 商業

10.2.1 透過提供

10.2.1.1. .產品

10.2.1.1.1. .硬件

10.2.1.1.1.1 顯示

10.2.1.1.1.2 資料儲存設備

10.2.1.1.1.3 感測器

10.2.1.1.1.4 警報

10.2.1.1.1.5 控制單元

10.2.1.1.1.6 其他

10.2.1.1.2. .軟體

10.2.1.1.2.1 監控軟體

10.2.1.1.2.2 分析軟體

。

10.2.1.1.3. 資料鍊和連接

10.2.1.1.3.1 開放式資料庫連線 (ODBC)

10.2.1.1.3.2 開放平台通訊(OPC)

10.2.1.1.3.3 控制器區域網路(CAN)

10.2.1.1.3.4 製程現場匯流排(PROFIBUS)

10.2.1.1.3.5 模組化數位控制器(MODCON)

10.2.1.1.4. .服務

10.2.1.1.4.1 維護服務

10.2.1.1.4.2 支援服務

10.3 防守

10.3.1 透過提供

10.3.1.1. .產品

10.3.1.1.1. .硬件

10.3.1.1.1.1 顯示

10.3.1.1.1.2 資料儲存設備

10.3.1.1.1.3 感測器

10.3.1.1.1.4 警報

10.3.1.1.1.5 控制單元

10.3.1.1.1.6 其他

10.3.1.1.2. .軟體

10.3.1.1.2.1 監控軟體

10.3.1.1.2.2 分析軟體

10.3.1.1.3. .資料鏈路和連接

10.3.1.1.3.1 開放式資料庫連線 (ODBC)

10.3.1.1.3.2 開放平台通訊(OPC)

10.3.1.1.3.3 控制器區域網路(CAN)

10.3.1.1.3.4 製程現場匯流排(PROFIBUS)

10.3.1.1.3.5 模組化數位控制器(MODCON)

10.3.1.1.4. .服務

10.3.1.1.4.1 維護服務

10.3.1.1.4.2 支援服務

11 全球綜合船舶自動化系統市場(按地區)

全球綜合船舶自動化系統市場(本章中以上提供的所有細分均按國家/地區劃分)

11.1 北美

11.1.1 美國

11.1.2 加拿大

11.1.3 墨西哥

11.2 歐洲

11.2.1 德國

11.2.2 法國

11.2.3 英國

11.2.4 義大利

11.2.5 西班牙

11.2.6 俄羅斯

11.2.7 土耳其

11.2.8 比利時

11.2.9 荷蘭

11.2.10 瑞士

11.2.11 歐洲其他地區

11.3 亞太地區

11.3.1 日本

11.3.2 中國

11.3.3 韓國

11.3.4 印度

11.3.5 澳大利亞

11.3.6 新加坡

11.3.7 泰國

11.3.8 馬來西亞

11.3.9 印度尼西亞

11.3.10 菲律賓

11.3.11 亞太其他地區

11.4 南美洲

11.4.1 巴西

11.4.2 阿根廷

11.4.3 南美洲其他地區

11.5 中東和非洲

11.5.1 南非

11.5.2 埃及

11.5.3 沙烏地阿拉伯

11.5.4 阿聯酋

11.5.5 以色列

11.5.6 中東和非洲其他地區

12 全球綜合船舶自動化系統市場、公司格局

12.1 公司份額分析:全球

12.2 公司份額分析:北美

12.3 公司份額分析:歐洲

12.4 公司份額分析:亞太地區

12.5 合併與收購

12.6 新產品開發和批准

12.7 擴展

12.8 監管變化

12.9 夥伴關係和其他策略發展

13 全球綜合船舶自動化系統市場、SWOT 與 DBMR 分析

14 全球綜合船舶自動化系統市場,公司簡介

14.1 霍尼韋爾國際公司

14.1.1 公司概況

14.1.2 收入分析

14.1.3 地理分佈

14.1.4 產品組合

14.1.5 近期發展

14.2 諾斯羅普格魯曼公司

14.2.1 公司概況

14.2.2 收入分析

14.2.3 地理分佈

14.2.4 產品組合

14.2.5 近期發展

14.3 西門子股份公司

14.3.1 公司概況

14.3.2 收入分析

14.3.3 地理分佈

14.3.4 產品組合

14.3.5 近期發展

14.4 ABB

14.4.1 公司概況

14.4.2 收入分析

14.4.3 地理分佈

14.4.4 產品組合

14.4.5 近期發展

14.5 勞斯萊斯公司

14.5.1 公司概況

14.5.2 收入分析

14.5.3 地理分佈

14.5.4 產品組合

14.5.5 近期發展

14.6 東京計器

14.6.1 公司概況

14.6.2 收入分析

14.6.3 地理分佈

14.6.4 產品組合

14.6.5 最近的發展

14.7 通用電氣公司

14.7.1 公司概況

14.7.2 收入分析

14.7.3 地理分佈

14.7.4 產品組合

14.7.5 近期發展

14.8 瓦錫蘭

14.8.1 公司概況

14.8.2 收入分析

14.8.3 地理分佈

14.8.4 產品組合

14.8.5 近期發展

14.9 孔斯伯格

14.9.1 公司概況

14.9.2 收入分析

14.9.3 地理存在

14.9.4 產品組合

14.9.5 近期發展

14.1 泰雷茲集團

14.10.1 公司概況

14.10.2 收入分析

14.10.3 地理存在

14.10.4 產品組合

14.10.5 近期發展

14.11 三井E&S控股株式會社

14.11.1 公司概況

14.11.2 收入分析

14.11.3 地理存在

14.11.4 產品組合

14.11.5 近期發展

14.12 傑森海事集團

14.12.1 公司概況

14.12.2 收入分析

14.12.3 地理存在

14.12.4 產品組合

14.12.5 近期發展

14.13 L3 哈里斯 ASV

14.13.1 公司概況

14.13.2 收入分析

14.13.3 地理存在

14.13.4 產品組合

14.13.5 近期發展

14.14 PRAXIS 自動化與技術有限公司

14.14.1 公司概況

14.14.2 收入分析

14.14.3 地理存在

14.14.4 產品組合

14.14.5 近期發展

14.15 康西利姆

14.15.1 公司概況

14.15.2 收入分析

14.15.3 地理存在

14.15.4 產品組合

14.15.5 近期發展

14.16 海洋技術有限公司

14.16.1 公司概況

14.16.2 收入分析

14.16.3 地理存在

14.16.4 產品組合

14.16.5 近期發展

14.17 維美德

14.17.1 公司概況

14.17.2 收入分析

14.17.3 地理存在

14.17.4 產品組合

14.17.5 近期發展

14.18 DNV GL

14.18.1 公司概況

14.18.2 收入分析

14.18.3 地理存在

14.18.4 產品組合

14.18.5 近期發展

14.19 三星重工業有限公司

14.19.1 公司概況

14.19.2 收入分析

14.19.3 地理存在

14.19.4 產品組合

14.19.5 近期發展

14.2 輝固

14.20.1 公司概況

14.20.2 收入分析

14.20.3 地理存在

14.20.4 產品組合

14.20.5 近期發展

14.21 阿塞爾桑

14.21.1 公司概況

14.21.2 收入分析

14.21.3 地理存在

14.21.4 產品組合

14.21.5 近期發展

14.22 烏爾斯坦

14.22.1 公司概況

14.22.2 收入分析

14.22.3 地理存在

14.22.4 產品組合

14.22.5 近期發展

14.23 RH 海軍陸戰隊

14.23.1 公司概況

14.23.2 收入分析

14.23.3 地理存在

14.23.4 產品組合

14.23.5 近期發展

14.24 API 船舶公司

14.24.1 公司概況

14.24.2 收入分析

14.24.3 地理存在

14.24.4 產品組合

14.24.5 近期發展

14.25 邏輯

14.25.1 公司概況

14.25.2 收入分析

14.25.3 地理存在

14.25.4 產品組合

14.25.5 近期動態

14.26 MTU 腓特烈港

14.26.1 公司概況

14.26.2 收入分析

14.26.3 地理存在

14.26.4 產品組合

14.26.5 近期發展

14.27 塞德尼海洋系統

14.27.1 公司概況

14.27.2 收入分析

14.27.3 地理存在

14.27.4 產品組合

14.27.5 近期發展

14.28 海上機器機器人公司

14.28.1 公司概況

14.28.2 收入分析

14.28.3 地理存在

14.28.4 產品組合

14.28.5 近期發展

14.29 SHONE自動化公司

14.29.1 公司概況

14.29.2 收入分析

14.29.3 地理存在

14.29.4 產品組合

14.29.5 近期發展

14.3 布法羅自動化

14.30.1 公司概況

14.30.2 收入分析

14.30.3 地理存在

14.30.4 產品組合

14.30.5 近期發展

註:以上公司簡介並非詳盡無遺,僅根據我們先前的客戶要求而定。我們已在研究中分析了超過100家公司,因此公司清單可根據要求進行修改或替換。

15 結論

16 問卷

17份相關報告

18 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。