Global Knee Arthroplasty Market

市场规模(十亿美元)

CAGR :

%

USD

11.02 Billion

USD

17.56 Billion

2025

2033

USD

11.02 Billion

USD

17.56 Billion

2025

2033

| 2026 –2033 | |

| USD 11.02 Billion | |

| USD 17.56 Billion | |

| % | |

|

全球膝盖板造型市场分型、产品分型(主要膝盖更换系统、订正膝盖更换系统和部分膝盖更换系统)、装置类型(三连膝盖植入、双连膝盖植入、单连膝盖植入)、材料(道德、底比亚尔和帕泰拉尔)、植入型(六连床植入、移动接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接接

膝关节外科市场概览

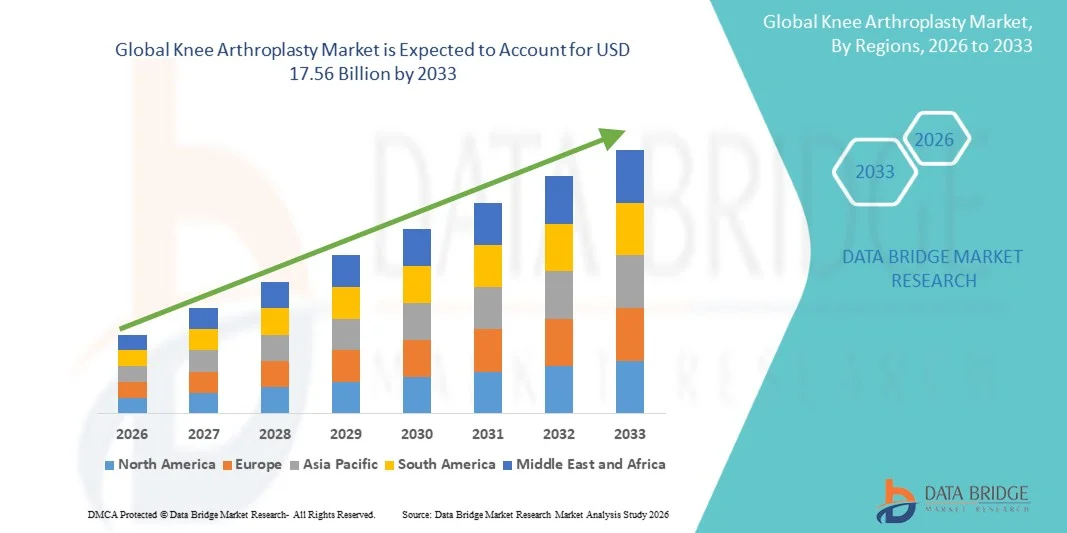

膝关节外科市场的价值2025年110.2亿美元预计将达到至2033年共计175.6亿美元,生长在一个2026至2033年CAGR为6.00%.膝关节成形术市场由于骨质炎、风湿性关节炎、与肥胖有关的关节疾病以及全世界老龄化人口的增加而稳步增长。 对有效解决方案的需求日益增加,以恢复流动性、减少慢性膝盖疼痛并改进生活质量,这正在加快采用整个发达和新兴保健市场的膝盖替换程序。

退化性联合疾病日益加重的负担,加上植入材料、机器人辅助外科系统、计算机辅助导航技术以及最低侵入性外科技术的进步,正在鼓励医院和矫形中心开展更多的膝关节外科手术。 与传统方法相比,现代膝盖替换系统提供了更好的植入寿命,加强了外科手术精度,恢复时间更快,功能效果更好. 此外,一些国家的保健开支增加、获得矫形护理的机会扩大、对联合替代福利的认识提高以及有利的偿还政策正在支持市场扩张。 继续发展个性化植入、智能外科技术和门诊联合替代方案,进一步加强了Knee Arthroplasty市场的增长前景。

主要市场趋势和见解

- 北美主导了膝盖人工成形术市场,2025年收入份额最大,为39.12%,辅以大量膝盖更换程序、先进的矫形保健基础设施、大力采用机器人辅助外科技术、优惠补偿政策以及主要植入厂商的存在。 本区域还受益于老年人口不断增加、骨关节炎发病率上升以及对最低侵入性联合替代程序的需求增加。

- 金属-塑料部分在2025年占了市场的78.64%,原因是其出色的临床表现、可负担性以及支持安全和耐久性的广泛的长期证据。

- 亚太区域预计将是增长最快的区域,2026年至2033年的CAGR为8.7%,其原因是人口迅速老化、保健支出增加、整形外科手术量增加、保健基础设施扩大以及中国、印度、日本和韩国越来越多地采用先进的膝盖替换技术。

- 修订膝盖替换系统部分预计将在2026年至2033年期间登记最快的8.9%的CAGR,这反映了与植入磨损、放松和感染有关的修订程序越来越多,以及以前接受膝盖替换手术的病人人数不断增加。

- 三合会膝盖植入部分在器械类型中占据了主导地位,2025年的收入份额为63.48%,因为其被广泛用于膝盖总节肢整形手术程序,具有全面的联想修复能力,并有较后期变性膝盖病患者的强烈临床结果.

- 2025年,固态固定占市场的72.56%,由于经证实的长期临床表现、即时植入稳定性、广泛的程序经验以及适合骨质降低的老年病人,整形外科医生更喜欢固态固定。

- 技术辅助外科手术是增长最快的外科手术类型类别,CAGR为9.4%,由越来越多的采用机器人辅助外科手术,计算机导航系统,人工智能外科规划,以及提高外科手术精度和手术后效果的患者专用仪器所驱动.

- 金属与塑料部分在2025年占69.25%的收入份额中占了材料类的主导地位,这得到了其长期确立的临床成功、成本效益、耐久性和发达和新兴保健市场普遍接受的支持。

- 高跨链聚乙烯插入是CAGR中生长最快的聚乙烯插入类,为8.8%,其动力是高强度的耐磨、增强植入寿命、降低修订风险,以及增加年轻和活跃的病人的收养。

- 2025年,医院占最终使用部分的78.34%,原因是其先进的外科基础设施、有专业的整形外科医生、可使用机器人辅助外科手术平台,以及有能力管理复杂的初级和修订膝关节外科手术程序。

市场大小和预测

- 全球市场价值(2025):1,102亿美元

- (2033年):17.56亿美元

- CAGR预测(2026-2033):6.00%

- 2025年主要区域:北美

- 最快增长区域:亚太

报告范围和膝盖草药市场分块

|

属性 |

膝盖斜方形键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• Zimmer Biomet控股公司(美国) |

|

市场机会 |

日益采用机器人辅助和导航指导膝盖更换程序 新兴市场膝盖更换程序的扩大 · 研制针对特定病人的植入物和高级附着物 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

膝盖人工成形术市场趋势

趋势:越来越多地采用机器人辅助和有技术的膝盖替换程序

Knee Arthropasty市场正在目睹一个强劲的趋势,即随着医疗保健提供者越来越注重改善植入定位准确性、手术精度和长期病人结果,机器人辅助和技术辅助的膝盖替换手术。 矫形外科医生正在采用机器人平台,计算机辅助导航系统,以及针对患者的仪器,以优化膝盖植入对接,并减少外科手术中的可变性. 例如,在整个北美和欧洲,由于马科和VELYS等机器人系统的安装增加,机器人辅助的膝盖节肢整形程序有了显著增长。 临床研究表明,与传统技术相比,机器人辅助膝盖替换可以提高植入定位精度并减少软组织损伤. 此外,越来越多的门诊联合替代方案和加强的恢复程序正在加速全球对高级膝盖节肢手术解决方案的需求。

Knee Athroplasty 市场动态

主要市场驱动力:脊髓灰质炎发病率上升和人口老龄化

骨关节炎和与年龄有关的关节疾病日益普遍,是Knee Arthropasty市场的一个主要驱动力。 据世界卫生组织(世卫组织)称,近年来,全世界有超过5.28亿人患有骨质炎,膝关节炎是老年人残疾的最常见原因之一。 老年人口的增加、肥胖率的上升、定居的生活方式和与运动有关的伤害的发生率的上升,都导致对更换膝盖程序的需求增加。 据经济合作与发展组织(经合组织)称,几个发达国家每年每100 000人中就执行数百个膝盖更换程序。 此外,人们日益认识到联合替换手术的好处,改善植入耐久性,增加获得矫形护理的机会,这些都有助于扩大市场。 继续转向最低侵入性外科手术技术和更快的恢复路径,进一步推动了全世界采用膝关节外科手术。

关键限制/挑战:高程序费用和修订手术的风险

Knee Arthropasty市场面临的一个重大挑战是膝盖替换程序和先进植入技术的成本高昂。 膝盖替换手术总额涉及大量植入、外科设备、住院、康复服务和手术后护理费用。 先进的机器人辅助系统和溢价植入材料进一步增加了程序成本,限制了价格敏感的保健市场的无障碍性。 此外,植入磨损,感染,化脓松弛,植入失败等可能导致修正外科手术,这些手术往往比主要程序更复杂,成本更高. 根据几个国家的矫形登记数据,膝盖更换修订程序继续对保健系统构成相当大的临床和经济负担。 此外,发展中区域在获得专门矫形服务方面的偿还限制和差距可能妨碍更广泛地采用市场。

主要市场机会:扩大机器人外科、智能植入和新兴保健市场

机器人辅助矫形外科手术和下一代植入技术的迅速扩展为膝关节成形术市场提供了巨大的成长机会. 先进的机器人系统使得外科医生能够以更高的精度和再生性来完成高度个性化的程序. 例如,包括Zimmer Biomet、Stryker和Johnson & Johnson MedTech在内的制造商继续在全球扩展机器人外科手术平台和数码矫形生态系统。 以传感器为基础的监测能力为特色的智能植入器的发展也为实时术后评估和病人个性化管理创造了机会. 此外,中国、印度、巴西和东南亚等新兴经济体正在大量投资于矫形基础设施和联合替换方案,以解决日益加重的肌肉骨骼疾病负担。 保健支出增加、私人医院网络扩大、医疗旅游增加、以及获得先进矫形技术的机会增加,预计将在整个预测期间为膝关节成形术制造商创造大量增长机会。

膝盖草药市场范围

Knee Arthroplasty市场根据产品,设备类型,组件,植入类型,设计,外科类型,固定材料,材料,聚乙烯插件,以及最终用途进行分解.

- 按产品分列

在产品的基础上,膝盖活性造型市场被分入了初级膝盖替换系统,修订膝盖替换系统和部分膝盖替换系统. 初级膝盖替换系统部分在2025年以61.42%的比重占据了市场主导地位,原因是全球首次采用大量膝盖替换程序治疗高级骨髓炎、风湿性关节炎和变性联合疾病。 人口老化、肥胖症发病率上升以及肌肉骨骼疾病发病率上升,继续驱使对主要膝盖替换程序的需求。 这些系统由于其经证实的临床结果、被植入寿命长以及各种保健设施的广泛可用性而得到广泛采用。 植入材料的技术进步,患者特有仪器化,机器人辅助外科手术等,进一步提高了手术精度和患者满意度. 提高对早期干预的认识并增加保健开支也支持部分增长。 医院和矫形中心继续优先采用主要的膝盖替换程序,因为有优惠的补偿政策和既定的外科手术规程。 因此,该部分在整个全球市场保持了领先地位。

修订膝盖替换系统段预计在2026年至2033年期间最快达到7.8%的CAGR. 由于磨损、松散、感染、不稳定或植入失败而需要更换的膝盖老化植入物越来越多,促使增长。 预期寿命的提高和主要膝盖节肢外科手术的数量增加,正在形成一个规模更大的病人库,今后可能需要修订手术。 修订植入设计、固定技术和骨骼重建系统的技术进步正在改善临床结果。 增加外科医生的专业知识和采用机器人辅助修订程序进一步支持了增长。 保健提供者正在投资实施专门的修订外科手术方案,以满足病人日益增长的需求。 此外,提高对修订治疗方案的认识,改善医疗保健的可获性,预计将加快全球的采用。

- 按设备类型

根据器械类型,膝盖活塞市场被分出为"三连"膝盖活塞,"双连"膝盖活塞和"一连"膝盖活塞活塞. 三叠纪膝盖植入部分在2025年以67.35%的比重占据了市场主导地位,因为它在涉及整个膝盖关节高级退化的总膝盖替换程序中被广泛使用。 这些植入物为严重骨髓炎患者提供了膝盖功能的全面恢复和长期疼痛缓解. 他们广泛的临床鉴定,高成功率,以及广泛的外科医生的熟悉程度,都有助于全世界有力的收养. 老年病人对膝盖节肢整形术的需求不断增加,这继续支撑着市场主导地位。 植入式设计,耐穿材料,外科技术的进步,进一步加强了生长. 这一部分还受益于有利的偿还结构以及全球程序量的增加。

据预测,从2026年到2033年,Uni-Compartational Knee Implans段将登记最快的CAGR,为7.4%. 增长的动力是越来越偏好采用最低侵入性外科手术和骨骼保存程序。 这些植入物提供了更快的恢复,更短的住院时间,与总的膝盖替换相比,术后机动性得到提高. 病人和外科医生对部分膝盖替换的好处的认识正在加快。 技术革新和病人选择技术的改进正在进一步加强临床结果和支持分块扩展。

- 按构成部分

在构件的基础上,克涅阿斯洛普成型市场被分出为费莫勒,蒂比亚尔和帕特拉尔等构件. 2025年,Femoral Building部分在市场占据了43.87%的份额,因为它在膝盖更换过程中在恢复膝盖发光、稳定性和流动性方面发挥着关键作用。 该组件经历了重大的生物机械装载,使得高性能植入材料和先进工程必不可少. 不断增长的对持久和解剖优化的胎儿植入的需求正在推动收养。 制造商继续采用创新设计,以扩大运动范围并减少植入磨损。 膝盖更换程序量在全球不断上升,进一步促进了分块增长。 强有力的技术创新和广泛的产品供应加强了市场领导力。

Patellar组件部分预计将见证2026至2033年最快的CAGR7.1%. 日益重视改善手术后膝盖功能,减少前膝疼痛,增强患者满意度,是支持收养的. 聚乙烯技术和植入设计的进步正在提高耐久性和长期性能. 增加外科医生对优化的胸肌力学的重视,有望进一步推动增长。

- 按植入类型

根据植入型,膝瓣成形术市场被分出为固定起伏植入型,移动起伏植入型和Medial起伏植入型. 固定植入地段由于临床历史广泛,成本-效益高,且经证明具有长期性能,在2025年占了64.28%的市场份额. 这些植入物仍然是全球大多数膝盖替换程序的标准选择. 它们的简单设计、广泛提供和适合广大病人群体,都有助于广泛采用。 医院和外科医生继续倾向于固定的植入,因为其可靠性和复杂率较低。 植入材料和设计的持续改进继续增强临床结果。 此外,在发达和新兴的保健市场中,强有力的偿还支助和广泛提供,也助长了片面支配地位。 老年人口中膝盖替换程序总数不断增加,进一步支撑了需求。 既定的临床准则和广泛的外科医生熟悉程度继续在全世界加强收养。

Medial Pivot Implants段预计将在2026年至2033年期间登记最快的8.0%的CAGR. 增长的动力在于对植入物的需求日益增加,这些植入物可以更好地复制自然膝盖动能,并提高病人的满意度。 临床证据表明,稳定性和功能效果正在加快采用。 技术进步和日益熟悉的外科医生正在进一步支持市场扩张。 对病人报告的结果措施的日益重视正在鼓励保健提供者采用先进的植入技术。 提高对长期功能效益的认识并减少不稳定性也有助于增长。 此外,扩大产品发布和植入设计创新预计会加快预测期间的市场渗透。

- 通过设计

在设计的基础上,膝盖阿尔斯洛普斯克市场被分入克鲁西亚特保留和后置稳定设计. 后期稳定设计部分在2025年以57.93%的比重占据了市场主导地位,因为它在手术后能够提供更强的稳定性和可预测的膝盖力学. 这些植入物被广泛用于后十字韧带受损和高级关节退化的患者. 强有力的临床结果、广泛的外科医生经验以及广泛的适用性继续支持部门领导。 越来越多的先进植入技术的采用进一步促进了增长。 设计提供了可靠的手术后运动和功能改进,使其成为复杂情况下的首选选择. 患有严重骨髓炎的老年病人的手术量不断增加,进一步支撑了部分的成长。 植入工程的持续进步正在增强耐久性和外科手术结果.

Cruciate Retaining Design段预计将见证2026年至2033年最快的CAGR7.2%. 对保护自然膝盖解剖学和改善自主性越来越偏好,这正驱动着需求。 越来越多的证据支持改善功能结果和病人满意度,正在加速全世界整形外科医生的收养。 手术后寻求更自然地膝盖运动的患者越来越多地选择十字架保留植入. 植入式设计和外科技术的技术改进正在提高程序成功率。 此外,增加外科医生的信心和有利的长期临床数据可望加强分科扩展。

- 按外科类型

根据外科类型,膝盖外科手术市场被分入传统外科类型和技术辅助外科类型. 传统外科手术 类型部门在2025年占市场份额的71.24%,因为它在全球医院和矫形中心广泛采用。 降低程序成本,普及外科专家知识,建立临床工作流程,继续支持市场领导. 常规外科手术器械的提供和广泛的报销范围进一步加强了收养工作。 传统的外科手术方法在发达和正在发展的保健系统中仍然非常容易获得。 整形外科医生在程序上非常熟悉,有助于取得一致的临床结果。 此外,与先进机器人平台相比,资本投资需求较低,支持继续利用。

技术辅助外科 类型段预计将在2026至2033年间登记最快的CAGR为9.1%. 增长的动力是越来越多地采用机器人辅助外科手术、计算机导航系统和人工智能辅助外科规划技术。 增强植入相接性、提高精度和病人的优异结果正在加速全世界对技术辅助膝盖替换程序的需求。 医院越来越多地投资于机器人系统,以提高外科手术效率和降低审校率. 越来越多的证据支持改善手术后的结果并缩短恢复期,这进一步推动了收养。 持续的技术创新和扩大外科医生培训方案可望支持市场的长期增长。

- 通过固定材料

在固定材料的基础上,Knee Arthroplasty市场被分出为水泥、水泥和混合。 水泥部分在2025年占据了市场的69.48%份额,原因是其长期临床成功、即时植入固定以及广泛适用于患者群体。 由于可以预测的结果和很熟悉外科医生,水泥植入物继续被广泛使用。 她们在骨质较低的老年病人中提供稳定固定的能力进一步支持广泛的收养。 广泛的长期临床证据表明耐久性和有效性增强了医生的信心。 此外,广泛的可用性和成本效益继续在全球加强部门领导。

无水泥地段预计将在2026年至2033年达到8.3%的最快CAGR. 对生物固定的需求日益增加,植入寿命得到提高,多孔植入表面出现进步,这些都有利于收养。 提高年轻和活跃病人的利用率,进一步推动了增长。 增强骨化能力和植入涂层技术的进步正在改善临床结果。 外科医生越来越多地为寻求较长植入寿命的患者推荐无水泥的选择. 不断提高的创新水平和对下一代植入材料的接受程度预计将加快市场扩张。

- 按材料分类

以材料为主,膝甲板成型市场被分入"金属-上塑","陶瓷-上塑","陶瓷-上塑"和"金属-上塑". 金属-塑料部分在2025年占了市场的78.64%,原因是其出色的临床表现、可负担性以及支持安全和耐久性的广泛的长期证据。 材料组合仍然是全球大多数膝盖替换程序的行业标准。 它在耐磨、机械强度和成本效益之间的有利平衡,继续有力地支持采用。 广泛的外科医生经验和广泛的监管认可进一步加强了市场支配地位。 全球程序量的增加也有助于持续的需求。

陶瓷-On-Plastic部分预计将在2026年至2033年间登记最快的CAGR为7.5%. 对耐磨材料的需求与日俱增,植入寿命得到提高,正在加速收养。 陶瓷技术的进步和外科医生信心的增强继续支撑着市场的扩张. 陶瓷组件有助于减少磨损粒子生成并改进长期植入性能. 病人对耐用和高性能植入物的需求日益增加,这进一步鼓励了收养。 此外,正在开发的产品和有利的临床结果正在支持全世界的部门增长。

- 通过聚乙烯插入

在聚乙烯插入法的基础上,Knee Arthroplastic市场被分入常规聚乙烯插入法,高跨链聚乙烯插入法和抗氧化聚乙烯插入法. 高跨链聚乙烯插入部分在2025年占据了市场的46.82%份额,原因是耐磨性强和植入寿命增强. 膝盖节肢外科手术和修订后膝盖节肢外科手术的利用率提高正在推动增长。 这些插入可大大减少与穿戴有关的并发症并改进长期植入存活期。 与常规替代品相比,越来越多的临床证据支持优异性能,这正在加速采用。 此外,年轻病人中越来越多的人使用这种药物,有助于扩大市场。

抗氧化聚乙烯插入部分预计将在2026年至2033年出现8.4%的CAGR最快. 对能够减少氧化性降解和延长植入寿命的先进生物材料的需求不断增加,有助于采用。 正在进行的研究和产品创新继续加强了增长前景。 抗氧化剂技术有助于保持物质完整性并减少与磨损相关的长期故障. 增加生物材料研发投资正在加快商业化. 此外,医生对增强植入耐久性的认识得到提高,预计将推动未来的需求。

- 按最终使用

在最终使用的基础上,膝盖阿斯洛普外科市场被分入医院和救护车外科中心. 2025年,医院部分占市场支配地位,占74.56%,原因是医院环境中的膝盖更换手术量大,有先进的外科基础设施,以及有专门的矫形外科医生。 医院还提供全面的术后康复和管理服务,支持其主导地位. 机器人辅助外科系统和多学科护理小组的提供进一步加强了治疗结果。 大量病人流入和强有力的偿还框架继续支助程序量。 此外,医院仍然是复杂和修订膝盖替换手术的首选场所。

救护车外科中心部分预计将在2026至2033年间登记最快的8.6%的CAGR. 增长的动力是越来越偏好门诊联合替换程序、降低治疗费用、缩短恢复时间,以及最低侵入性外科手术技术的进步。 扩大保健基础设施和有利的报销趋势正在进一步加快在流动环境中采用膝盖节肢手术程序。 改进了术后护理规程并改进了病人选择标准,这有利于程序安全。 越来越多的保健费用控制工作正在鼓励转向门诊外科。 此外,预计在预测期间,增加对专门矫形流动中心的投资将促进部分增长。

Knee Arthroplasty 市场区域分析

北美主导了膝盖人造成形术市场,2025年收入份额最大,为39.12%,辅以大量膝盖更换程序、先进的矫形保健基础设施、大力采用机器人辅助外科技术、优惠补偿政策以及主要植入厂商的存在。 该区域还受益于人口迅速老化和骨质炎的日益流行,这仍然是膝关节退化的主要原因之一。 人们对早期外科手术的好处的认识日益提高,加上植入材料和外科技术的持续进步,进一步支持了市场扩张。 对最低侵入性程序和个性化整形解决方案的需求不断增加,这继续加强了北美在全球市场的领导作用。

美国膝盖人工成形术市场透视

由于骨髓炎负担日益加重,肥胖率上升,老年患者对联合替换程序的需求也日益增加,美国膝盖亚特斯成形术市场呈现出强劲增长. 该国是全球膝盖替换手术量最高的国家之一,得到先进的医院基础设施和高偿还率的支持。 此外,越来越多地采用机器人辅助膝盖替换系统、计算机辅助导航技术以及针对患者的植入,正在改进手术精度和患者结果。 继续投资于矫形创新和扩大门诊联合替换程序,进一步加快了全美国的市场增长。

欧洲膝盖外科手术市场透视

欧洲Knee Arthropasty市场仍然是全球收入的主要提供者,其驱动力量是退化性关节疾病日益普遍,医疗制度有利,以及大力采用先进的矫形技术。 本区域受益于一个完善的医院网络和专门矫形中心,它们执行大量膝盖更换程序。 人们日益认识到早期干预的好处,加上保健开支增加,继续支助市场的扩大。 此外,越来越多地采用无水泥植入物、机器人辅助外科手术和强化的恢复程序,有助于改善全欧洲的病人结果和市场增长。

英国膝盖外科手术市场透视

在老年人口增加、骨节炎发病率增加、对高级矫形护理的需求增加的支持下,英国膝关节成形术市场正在稳步增长。 该国继续投资,通过公共和私人保健系统改善使用联合替代程序的机会。 越来越多地采用最低侵入性手术技术、机器人辅助程序和先进的植入技术,有助于更好的临床结果和缩短恢复时间。 此外,目前为缩短整形外科手术的等待时间而作的努力预计将能支持联合王国今后的市场增长。

德国膝盖外科手术市场透视

德国Knee Arthropasty市场正在稳步扩张,原因是该国拥有先进的保健基础设施、强大的矫形研究能力和高程序量。 德国仍然是欧洲主要联合更换程序市场之一,同时广泛采用创新植入技术和机器人辅助外科系统。 对矫形保健服务的投资增加,对高性能膝盖植入的需求增加,这些都推动了市场的扩大。 此外,有利的报销政策和大力注重改善病人的治疗结果,继续支持全国各地采用先进的膝盖节肢手术解决办法。

亚太膝盖草药市场透视

亚太膝盖草药市场预计将迅速增长,预计将在2026-2033年达到8.7%的CAGR最快。 增长的动力是人口迅速老龄化、保健开支增加、整形外科手术量增加、保健基础设施扩大以及中国、印度、日本和韩国越来越多地采用先进的膝盖替换技术。 提高对联合替换手术的益处的认识并增加获得专门矫形护理的机会,进一步支持了市场扩张。 此外,政府加强保健系统的举措和私营保健提供者不断增加的投资正在加速区域市场增长。

日本膝盖外科手术市场透视

由于日本人口迅速老龄化,与骨髓炎有关的膝关节炎发病率不断上升,日本膝关节成形术市场持续增长。 老年人对恢复行动能力和改善生活质量的需求不断增加,这正在推动程序量。 日本的保健提供者越来越多地采用先进的植入技术、机器人辅助外科系统和最低侵入性技术来改进治疗结果。 此外,强有力的保健基础设施和对矫形创新的持续投资正在支持全国市场持续增长。

中国膝盖草药市场透视

中国膝盖外科手术市场在人口老化的推动下迅速发展,增加了医疗开支,扩大了接受矫形外科手术服务的机会。 骨关节炎、肥胖和与年龄有关的关节疾病发病率上升,正在产生对膝盖替换程序的大量需求。 先进植入系统、机器人辅助外科手术平台和现代医院基础设施日益被采用,大大推动了市场的增长。 此外,支持性政府保健改革、提高病人意识和增加整形护理投资,正在将中国定位为全球增长最快的膝关节成形术市场之一。

Knee 人类成形术市场份额

Knee Athroplasty行业主要由地位良好的公司领导,包括:

- Zimmer Biomet控股公司(美国)

- Stryker公司(美国)

- Johnson & Johnson MedTech (DePuy合成) (美国).

- Smith+Nephew plc (英国).

- B. 布劳恩·梅尔松根集团(德国)

- Exactech, Inc.(美国)

- 微港科学公司(中国)

- 科林集团 (英国).

- 梅达克塔国际协会(瑞士)

- 伊诺维斯公司(DJO外科)(美国)

- 利马公司股份有限公司(意大利)

- 梅里尔生命科学有限公司(印度)

- 联合矫形公司(台湾)

- (德国/美国)

- Peter Brehm GmbH(德国)

- Waldemar Link GmbH & Co. KG(德国)

- 北京春立正达医疗器械有限公司(中国)

- AK 医疗控股有限公司(中国)

- 基纳克公司(美国)

- 马蒂斯·贝特拉克(瑞士)

- 振幅外科(法国)

- Orthofix医学公司(美国)

- Conformis公司(美国)

- 精英外科医生有限公司(印度)

- Evolutis India Pvt.有限公司(印度)

- 沙比先进技术公司(美国/印度)

- 鲍默·萨(巴西)

- SurgTech Inc.(韩国)

- KYOCERA公司(日本)

- 日本医疗动态营销公司(日本)

- OMNIlife Science, Inc. (美国).

- (美国)

- 阿德勒·奥尔多·斯皮克(意大利)

- Corentec有限公司(韩国)

- 北京AKEC医疗有限公司(中国)

全球膝盖草药市场的最新动态

- 2024年11月,Zimmer Biomet Holdings, Inc. 宣布获得美国FDA Premarket Authority(PMA)对牛津水泥"部分膝盖"的认可,成为美国首个也是唯一一个经FDA批准的无水泥部分膝盖置换植入. 植入是为了促进用于长期固定的天然骨骼生长,与水泥部分膝盖程序相比,提高外科手术效率. 这项批准得到了临床和非临床数据的支持,是无水泥膝盖节肢手术技术的重大进步

- 2024年8月,齐默·比奥梅特(Zimmer Biomet)通过与"思科外科"(Phine Surgical)达成有限分配协议,扩展了技术辅助的膝盖节肢造型组合,用于总膝盖节肢造型的小型机器人系统. 合作补充了齐默·比奥梅特的ROSA-Knee机器人平台,并反映出日益采用机器人辅助技术,以提高植入定位准确性、手术工作流程效率和膝盖替换程序中的病人结果。

- 2023年8月,Exactech宣布美国FDA 510(k)为其特鲁利安特膝盖置换系统许可Activit-ETM聚乙烯. 下一代聚乙烯结合了维生素E抗氧化技术和先进的交叉连接方法,旨在改进耐穿性,耐久性和植入寿命. 发展重点突出产业以先进生物材料为主,可增强膝关节成形术的长期临床表现.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。