Global Liver Fibrosis Market

市场规模(十亿美元)

CAGR :

%

USD

25.24 Billion

USD

59.43 Billion

2025

2033

USD

25.24 Billion

USD

59.43 Billion

2025

2033

| 2026 –2033 | |

| USD 25.24 Billion | |

| USD 59.43 Billion | |

| % | |

|

全球活体纤维化市场,按病情分类(慢性活体疾病、丙型肝炎和无酒精结肠肝炎)、治疗(PPAR-活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活

肝纤维化市场概览

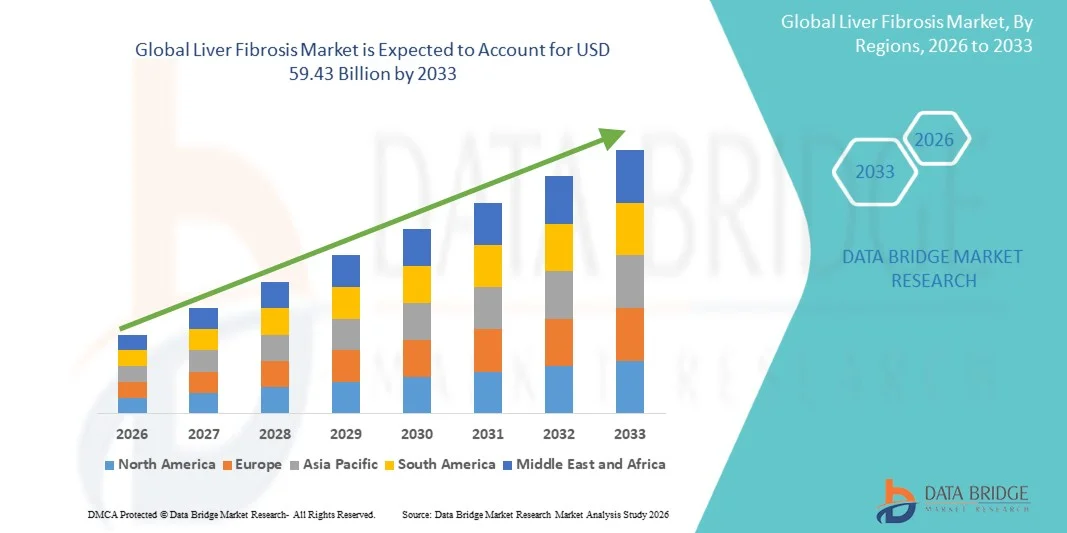

利弗纤维化市场价值2025年252.4亿美元预计将达到截止2033年,594.3亿美元,生长在一个2026年至2033年CAGR为11.30%4. 全球慢性肝病负担不断加重,乙型和丙型肝炎感染的流行率不断上升,非酒精脂肪肝病,与酒精有关的肝脏疾病不断增多,这些都促使市场稳步扩大。 非侵入性诊断技术的进步和对早期肝病检测的认识的提高,进一步支撑了市场增长.

对早期和准确纤维化评估的需求日益增加,加上从入侵性肝脏活检转向以成像和血清生物标志诊断方法,正在加速整个保健系统的采用。 此外,扩大抗纤维疗法的药物研发以及高风险人群越来越多的筛查举措正在加强市场渗透。 在临床实践中将人工智能成像和高压成像解决方案结合起来,正在进一步提高诊断精度并推进向更高效的肝病管理过渡.

主要市场趋势和见解

- 北美主导了利弗纤维化市场,2025年收入份额最大,为36.42%,辅以高发病率,先进的诊断基础设施,并大力采用非入侵性肝脏评估技术.

- 2025年,由酗酒、病毒感染和新陈代谢失调导致长期肝脏损害的全球负担沉重,慢性肝脏疾病部门在市场上占据了44.36%的份额。

- 2026年至2033年,亚太区域的CAGR增长最快,为7.6%,而肝炎感染率上升、对早期肝脏疾病检测的认识提高、以及中国、印度和日本的保健基础设施扩大等都为亚太区域提供了燃料。

- 非酒精性斯泰托肝炎是增长最快的病情类型,预计CAGR为8.2%,反映了全球肥胖、糖尿病和定居生活方式的激增。

- 在2025年,肝炎治疗部门以39.62%的收入份额在治疗类别中占了主导地位,其主导作用是广泛用于管理肝炎、纤维化进展和肝细胞保护。

- 口服占市场的57.84%,以病人方便、遵守率高以及广泛使用口服肝保护和抗纤维药物为首

- 非外科测试部分是增长最快的诊断类别,CAGR为8.0%,由血基生物标记和AI-综合诊断面板需求的上升所驱动.

市场大小和预测

- 全球市场价值(2025):25.24亿美元

- (2033年):59.43亿美元

- CAGR(2026-2033年):11.30%

- 2025年主要区域:北美

- 快速增长区域:亚太

报告范围和肝纤维化市场分块

|

属性 |

肝纤维化键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 妇女吉列德科学公司(美国). • 妇女F. 霍夫曼-拉罗什有限公司(瑞士) • 妇女西门子保健公司(德国) • 妇女阿布维公司(美国). • 妇女布里斯托尔·迈尔斯·斯基布公司(美国). · 辉瑞公司(美国) 诺华集团(瑞士) Merck & Co.公司(美国) Eli Lily和公司(美国) AstraZeneca(英国) · Johnson & Johnson服务公司(美国) 武田制药有限公司(日本) · Boehringer Ingelheim International GmbH(德国) GE 保健(美国) FUJIFILM控股公司(日本) · Echosens (法国) • 拦截制药公司(美国) Madrigal制药公司(美国) · Ipsen S.A.(法国) • BioVie公司(美国) |

|

市场机会 |

扩大非入侵纤维化测试平台 AI驱动的成像和数字病理学工具日益融合 · 增加药物-诊断合作以发展伴生诊断 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

肝纤维化市场趋势

趋势:转向非侵入性诊断技术

保健提供者越来越多地采用非侵入性方法,如转录性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性 这些技术改善了病人的遵纪守法情况,能够对疾病的发展进行可重复的监测,并支持在高风险人群中及早发现。 数字成像系统和基于AI的判读工具的整合正在进一步提高临床肝病学环境中的诊断精度和工作流程效率,同时提高医院和诊断中心的大规模筛选能力. 例如,FibroScan在三级保健医院的慢性肝炎管理方案和人工智能辅助的防血压学工具中采用。

活体纤维化市场动态

关键市场驱动力:慢性肝脏疾病和代谢功能障碍发病率上升

全球非酒精脂肪肝脏疾病(NAFLD),乙型和丙型肝炎感染,与酒精相关的肝脏疾病和与肥胖相关的代谢综合征的发病率不断上升,促使人们强烈要求早期纤维化检测和监测解决方案. 临床医生和病人对从纤维化到硬化和肝衰竭的疾病发展的认识日益提高,这进一步加快了诊断的吸收。 扩大国家筛查方案并增加在新兴保健系统进行肝功能测试的机会,也支持了市场增长。 例如,全国消除肝炎方案和城市医院与肥胖有关的肝脏筛查举措。

关键限制/挑战:高级诊断系统的高昂成本和有限的无障碍性

肝纤维化市场的一个主要挑战是,诸如核磁共振弹性学、高端超声波系统和AI-集成成成像平台等先进诊断技术成本高,限制了中低收入医疗保健环境中的采用。 非侵入性纤维化测试的报销范围有限,专用肝脏基础设施分布不均,进一步限制了广泛使用。 此外,缺乏操作先进成像系统的训练有素的专业人员影响到诊断的一致性和可扩展性。 例如,在农村诊断中心使用防爆系统受到限制,高级肝脏成像测试的保险补偿有限。

主要市场机会:扩大AI-Driven精密诊断和护理点测试

人工智能与成像和以生物标记为基础的诊断相结合,为改进肝纤维化患者的早期发现、风险分层和疾病监测提供了重要机会。 开发便携点护理检测装置和云接相接诊断平台,使三级医院外肝脏健康评估更快,更便捷. 诊断公司与数字保健公司之间加强合作,正在加快预测分析和个人化疾病管理模式的创新。 例如,在门诊部和社区卫生营使用的人工智能纤维化起居平台和便携式肝硬度测量装置。

肝脏纤维化市场范围

肝纤维化市场按病情,治疗,管理途径,诊断,最终用户,配送渠道分出.

- 按条件

根据病情,活体纤维化市场被分入慢性肝脏疾病,丙肝,和无酒精分泌的分泌性肝炎(NASH). 由于酗酒、病毒感染和新陈代谢失调导致全球长期肝脏损害负担沉重,2025年慢性肝脏疾病部门占市场主导份额为44.36%。 这部分人受益于持续的病人监测要求和整个保健系统的频繁诊断检测。 从纤维化到硬化的渐进率提高,进一步加强了对早期检测工具的需求。 扩大基于医院的筛查方案和肝功能常规检测也支持其主导地位。 临床医生对疾病发生的认识不断提高,这正在提高诊断率。 该部分由于其广泛的临床分类涵盖多起根本原因而仍然处于中心位置.

2026年至2033年,受全球肥胖症、糖尿病和定居生活方式不断上升的驱动,非酒精性静脉肝炎(NASH)部分的CAGR增长最快,为8.2%。 NASH日益被公认为是高级肝纤维化和硬化的主要前体,导致筛查率较高. 越来越多的针对NSH特定疗法的药物研发活动正在进一步加快诊断需求。 病人和医生的认识得到提高,因而可以提前干预。 扩大代谢障碍诊所和肝脏健康方案正在支持收养。 越来越重视与生活方式有关的肝脏疾病,进一步促进了部分性增长。

- 治疗

在治疗的基础上,市场被分解成PPAR-α激动剂,ACE抑制剂,肝上药等. 肝炎药物部门在2025年以39.62%的比重占据了市场主导地位,因为它广泛用于管理肝炎、纤维化进展和肝细胞保护。 这些药物通常在医院内为慢性和急性肝脏疾病开出处方。 强有力的临床采用和多种治疗方法的提供有助于部分领导。 对肝脏药物疗法的持续研究正在扩大使用范围。 医生更喜欢肝病药物作为纤维化管理中的一线辅助疗法. 该部分受益于肝病护理方面的既定治疗规程。

由于对新陈代谢和抗纤维机制的研究不断增多,PPAR-α激动剂部分预计将在2026至2033年间以8.5%的CAGR增长最快. 这些药物显示出在NASH相关纤维化中减少肝脂肪积累和发炎的强大潜力. 扩大临床试验和对代谢肝病治疗的监管兴趣,支持了生长. 制药公司正在对定向核受体疗法进行大量投资。 对改变疾病疗法的需求正在进一步加快采用。 预计该部分将大大受益于今后对纳斯海特定标志的批准。

- 按行政路线分列

根据管理路线,市场分为口述,亲述等. 口服部分在2025年以57.48%的比例占据了市场主导地位,其动力是病人方便,遵守率高,以及口服肝保护药和抗纤维药物的广泛使用. 口服药物优先用于慢性肝脏长期管理. 她们易于管理,因此适合门诊和家庭护理。 各种治疗类别中口服制剂的强劲供应支持了支配地位。 医生倾向于口服治疗维持治疗和早期纤维化病例. 该部分受益于持续扩大的制药管道。

父母部分预计将在2026至2033年的CAGR增长最快,为7.8%,其动力是越来越多地使用可注射生物仪和医院的急性治疗。 在需要快速治疗的重纤维化和高级肝病病例中,父母管理优先。 注射式抗纤维剂的不断发展进一步支撑了需求。 全球肝脏并发症住院人数正在增加。 在关键护理环境中越来越多地使用静脉注射疗法也促进了增长。 该部分得益于生物药物提供系统的进步。

- 通过诊断

根据诊断,市场被分解为非外科测试,瞬变性活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体活体 由不侵扰性,准确性,肝硬度快速评估所驱动的"瞬间快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活快活活快活活快活快活快活快活快活快活快活快活快活快活快活快活快活活快活快活 在常规临床实践中,它被广泛作为肝活检的替代品. FibroScan和类似技术的日益普及正在加强采用。 医院和诊断中心倾向于对纤维化过程进行重复监测。 人们对早期肝病检测的认识不断提高,支持了它的使用. 该部分得益于强有力的临床验证和指导原则建议。

非外科测试部分预计将以最快的CAGR增长,从2026年到2033年达到8.0%,其驱动力是对以血液为基础的生物标记和AI-综合诊断面板的需求不断增加. 这些测试为大规模筛查提供了成本效益高、侵入性最低的替代品。 在初级保健环境中扩大使用正在提高早期发现率。 生物标志发现的持续创新正在提高诊断准确性。 在基于人口的筛查方案中,越来越多的人被采纳,这进一步加快了增长。 该部分得益于可伸缩性和易于部署。

- 最终使用者

在最终用户的基础上,市场分为医院、专科诊所、家庭护理等。 2025年,医院部分占了市场的59.21%的份额,原因是其先进的诊断基础设施以及有专门的肝科。 医院是纤维化诊断和疾病管理的主要中心。 患者大量流入和获得先进成像技术,加强了支配地位。 整合多学科肝脏护理团队支持综合治疗方法. 医院还进行大规模的筛查和临床试验. 该部分受益于强有力的偿还框架。

2026年至2033年,由于越来越偏好重点肝脏护理和门诊诊断,专科诊所部分的CAGR增长最快,达到7.9%。 这些诊所提供肝病和新陈代谢肝病方面的专业知识。 意识的提高和早期诊断趋势正在增加病人的出诊。 治疗费用低于医院支助收养的费用。 私人保健基础设施的扩大正在进一步加快增长。 该部分受益于个性化和持续的病人监测。

- 按发行频道

以发售渠道为基础,将市场分为医院药房,零售药房,在线药房等. 2025年,由于医院内肝病治疗处方数量多,医院药房部分占了市场的46.37%。 住院病人和门诊病人可立即获得药物,这支持了支配地位。 与医院诊断和治疗工作流程的紧密结合提高了效率。 医生倾向于集中发放,以更好地控制治疗。 该部门受益于高度的机构信任和规范的供应链。 增加慢性肝病入院人数,进一步加强了医院的地位.

在线药房部分预计将以最快的CAGR增长,从2026年增长到2033年,增长速度为8.3%,其驱动力是数字保健的采用和对在家提供慢性病药物的需求增加。 有长期肝脏条件的患者更喜欢通过电子药理平台进行方便的再填充. 智能手机和远程医疗的渗透率不断提高,有助于扩展。 折扣和基于订阅的药物模式正在增加。 数字药物销售的监管改进进一步促进了增长。 该部分得益于扩大保健数字化趋势。

肝纤维化市场区域分析

北美主导了利弗纤维化市场,2025年收入份额最大,为36.42%,辅以高发病率,先进的诊断基础设施,并大力采用非入侵性肝脏评估技术. 该区域还受益于既定的筛查方案、对肝病学的大量研发投资,以及人工辅助成像和抗压系统在临床实践中的早期整合。 日益重视早期疾病检测、与肥胖有关的肝脏疾病增加以及先进诊断工具的日益普及,继续加强了北美在全球市场上的领导地位。

美国利弗纤维化市场透视

美国肝纤维化市场由于非酒精脂肪肝病(NAFLD)高发,肝炎感染和与酒精有关的肝功能失调,加上先进的诊断基础设施和强大的研发活动,呈现出强劲增长. 该国成熟的保健生态系统,加上广泛采用非侵入性诊断技术,如瞬变性活性成像和人工智能成像,正在推动医院和专科诊所的需求。 此外,越来越注重早期疾病检测、肥胖率上升以及抗纤维疗法临床试验的增多,正在加速整个区域的市场采用。

欧洲活体纤维化市场透视

欧洲肝纤维化市场仍然是全球收入的主要贡献者,其驱动力是强有力的政府保健系统、结构化筛查方案以及对慢性肝病管理的高度认识。 医院广泛使用非侵入性诊断工具,以及越来越多地采用先进的成像和生物标志测试,正在支持整个区域的市场扩张。 增加对肝病学研究的投资,严格的肝病监测临床指南,以及代谢紊乱发病率的上升,继续增强全欧洲对纤维化诊断的采用.

英国活佛纤维化市场透视

英国肝纤维化市场正在稳步增长,与酒精有关的肝病和代谢紊乱发病率不断上升,同时越来越多地采用早期诊断筛查方案。 增加对由国民保健制度领导的肝病倡议的投资,扩大非侵入性测试基础设施,正在促进市场增长。 此外,基于AI的诊断工具的整合、对转瞬性活性成像术的获取的改善以及对预防保健的日益重视正在加强英国在肝病管理中的地位。

德国活佛纤维化市场透视

由于临床研究能力强,医院基础设施先进,精密诊断技术日益被采用,德国肝纤维化市场正在稳步扩大. 医院和诊断中心正越来越多地利用抗菌素和生物标记测试进行早期检测和疾病诊断。 医学成像的持续创新,肝病学的强大药物研究活动,以及政府对慢性病管理的支持,进一步推动了德国的市场增长.

亚太活体纤维化市场透视

受乙型和丙型肝炎发病率上升、NAFLD病例增加以及中国、印度和日本等国家扩大保健基础设施的推动,亚太肝纤维化市场预计将迅速增长。 提高对早期诊断的认识、改善获得诊断技术的机会以及政府越来越多地采取肝病筛查举措,都有助于扩大区域市场。 此外,增加对医院基础设施的投资和越来越多地采用非侵入性诊断解决办法正在加速整个区域的市场增长。

日本活佛纤维化市场透视

日本肝纤维化市场由于代谢紊乱的高发率、高度注重预防保健以及先进的诊断能力而呈现出持续增长的趋势。 医院和研究机构正越来越多地采用瞬变活性成像和AI-综合成像系统进行准确的疾病评估和监测。 此外,该国强调早期诊断,加上医疗成像技术革新和强大的保健基础设施,正在进一步促进市场增长。

中国活体纤维化市场透视

中国肝纤维化市场在肝炎感染负担沉重,肥胖率上升,城乡地区医保覆盖面扩大等驱动下,发展迅速. 政府主导的肝病筛查方案,越来越多的非侵入性诊断技术的采用,以及对医院基础设施的不断增加的投资等,都极大地推动了市场需求. 此外,医学成像的迅速进步,对慢性肝病的认识的提高,以及药物研发活动的扩大,使中国成为全球增长最快的市场之一.

肝纤维化市场份额

肝纤维化产业主要由基础完善的公司主导,包括:

- 吉列德科学公司(美国)

- 霍夫曼-拉罗什有限公司(瑞士)

- 西门子保健公司(德国)

- AbbVie Inc. (美国).

- 布里斯托尔·迈尔斯·斯基布公司(英語:Bristol Myers Squibb Company (U.S.

- 辉瑞股份有限公司(美国)

- 诺华公司(瑞士)

- 默克公司(美国)

- Eli Lily and Company (美国).

- AstraZeneca (英国).

- Johnson & Johnson服务公司(美国)

- 武田制药有限公司(日本)

- Boehringer Ingelheim国际有限公司(德国)

- GE 保健(美国)

- FUJIFILM控股公司(日本)

- 埃克森斯(法国)

- 拦截制药公司(美国)

- 马德里加尔制药公司(美国)

- 伊普森股份有限公司(法国)

- BioVie股份有限公司(美国)

利弗纤维化市场的最新动态

- 2024年3月,美国食品药品管理局(FDA)批准Madrigal Pharmacels ' Rezdiffra (resmetirom),用于治疗中度至高级肝纤维化的非致癌性新陈代谢功能障碍-与分泌性分泌性肝炎(MASH),这标志着有史以来首次直接针对这个患者人群的纤维化进展而批准的疗法. 这一里程碑显著地推进了肝纤维化治疗格局,验证了疾病改变治疗方法,并加快了全球抗纤维化药物研发研究.

- 2023年12月,包括AASLD和EASL在内的全球主要肝病学会正式用代谢功能障碍相伴的分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌性分泌 这种重新分类提高了对疾病的了解,使临床试验术语标准化,并加强了药物发展方案之间的监管协调

- 2023年6月,美国活体疾病研究会(AASLD)发布了更新的临床指南,建议非侵入性工具如FIB-4分数和瞬变性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活 这一更新减少了对入侵性肝活检程序的依赖,加强了慢性肝病的早期检测和监测战略

- 2022年9月,Madrigal Pharmacels宣布了resmetirom的阳性第三期MAESTRO-NASH临床试验结果,表明与安慰剂相比,肝纤维化和分解分泌性肝炎显著改善. 这一临床突破在推进监管审批途径和增强对NASH相关纤维化疾病改变疗法的信心方面发挥了关键作用。

- 2021年4月,在包括"柳叶肠道与肝脏"(The Lancet Gastroenterology & Hepatology)在内的主要期刊上发表的多份同行评审研究,验证了FIB-4和NAFLD纤维化分数等非入侵纤维化分数系统的有效性,用于常规临床. 这些调查结果支持减少对肝脏活性检查进行初步培养,改善初级和二级护理环境中纤维化评估的可得性

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球肝纖維化市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 關鍵要點

2.2 全球肝纖維化市場規模

2.2.1 供應商定位網格

2.2.2 技術生命線曲線

2.2.3 三腳架資料驗證模型

2.2.4 市場引導

2.2.5 多變量建模

2.2.6 自上而下的分析

2.2.7 挑戰矩陣

2.2.8 應用覆蓋網格

2.2.9 測量標準

2.2.10 供應商份額分析

2.2.11 來自關鍵主要訪談的資料點

2.2.12 來自關鍵二級資料庫的資料點

2.3 全球肝纖維化市場:研究快照

2.4 假設

3 市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 執行摘要

5 項優質見解

5.1 佩爾斯特分析

5.2 波特五力模型

5.3 全球肝纖維化市場分析

6 流行病學

6.1 肝纖維化的流行病學

7 產業洞察

7.1 人口趨勢

7.2 主要定價策略

7.3 關鍵患者入組策略

7.4 與製造公司的訪談

7.5 其他KOL快照

8 監理框架

9 管道分析

9.1 第三階段候選人

9.2 第二階段候選人

9.3 第一階段候選人

9.4 其他(臨床前和研究)

10 全球肝纖維化市場(依產品類型)

10.1 概述

(註:將提供所有細分市場和子細分市場的市場價值、市場容量和平均售價)

10.2 診斷

10.2.1 非手術檢查

10.2.1.1. 瞬態彈性成像

10.2.1.1.1. 超音波彈性成像

10.2.1.1.2. 磁振造影彈性成像(MRE)

10.2.1.1.3. CT灌注

10.2.1.2. 血液檢查

10.2.1.2.1. 丙胺酸轉氨酶(ALT)測試

10.2.1.2.2. 天門冬胺酸轉氨酶(AST)檢測

10.2.1.2.3. NAFLD 纖維化評分

10.2.1.2.4. 增強肝纖維化(ELF)測試

10.2.1.2.5. 纖維儀

10.2.1.2.6. 纖維測試

10.2.2 肝臟活檢

10.2.3 其他

10.3 治療

10.3.1 血管張力素轉換酶抑制劑

10.3.1.1. 貝那普利

10.3.1.2. 賴諾普利

10.3.1.3. 雷米普林

10.3.2 非酒精性脂肪性肝炎

10.3.2.1. 奧貝膽酸

10.3.2.2. 阿拉姆霍爾

10.3.2.3. 沙格列扎

10.3.3 肝病藥物

10.3.3.1. 伊普魯沙

10.3.3.2. 哈沃尼

10.3.3.3. 梅弗雷特

10.3.4 抗纖維化藥物

10.3.4.1. 抗發炎藥

10.3.4.1.1. 貝拉普丁

10.3.4.1.2. 塞尼克里韋羅克,

10.3.4.1.3. 利拉魯肽

10.3.4.2. 肝細胞凋亡抑制劑

10.3.4.2.1. 埃默里卡桑

10.3.4.2.2. 己酮可可鹼

10.3.4.2.3. 塞隆塞蒂布

10.3.4.2.4. 氧化壓力抑制劑

10.3.4.2.5. 甲基阿魏酸

10.3.4.2.6. 氯沙坦

10.3.4.3. 肝星狀細胞(HSC)抑制劑

10.3.5 過氧化物酶體增殖激活受體 (PPAR)-α 激動劑

10.3.6 其他

11 全球肝纖維化市場(按階段劃分)

11.1 概述

11.2 F0

11.3 F1

11.4 F2

11.5 F3

11.6 F4

12 全球肝纖維化市場(依病情)

12.1 概述

12.2 慢性肝病

12.3 丙型肝炎

12.4 非酒精性脂肪性肝炎

13 全球肝纖維化市場(依給藥途徑)

13.1 概述

13.2 口頭

13.3 腸外

13.4 其他

14 全球肝纖維化市場(依性別)

14.1 概述

14.2 男

14.2.1 年齡低於40歲

14.2.2 40-55歲

14.2.3 55歲以上

14.3 女性

14.3.1 年齡低於40歲

14.3.2 40-55歲

14.3.3 55歲以上

15 全球肝纖維化市場(依最終用戶)

15.1 概述

15.2 醫院

15.3 專科診所

15.4 診所

15.5 流動與研究中心

15.6 其他

16 全球肝纖維化市場,依通路劃分

16.1 概述

16.2 直接投標

16.3 零售額

16.3.1 醫院藥房

16.3.2 零售藥局

16.3.3 網路藥局

17 全球肝纖維化市場(按地區)

17.1 全球肝纖維化市場,(本章中提供的所有細分均按國家/地區劃分)

17.2 北美

17.2.1 美國

17.2.2 加拿大

17.2.3 墨西哥

17.3 歐洲

17.3.1 德國

17.3.2 英國

17.3.3 義大利

17.3.4 法國

17.3.5 西班牙

17.3.6 俄羅斯

17.3.7 瑞士

17.3.8 土耳其

17.3.9 比利時

17.3.10 荷蘭

17.3.11 丹麥

17.3.12 瑞典

17.3.13 波蘭

17.3.14 挪威

17.3.15 芬蘭

17.3.16 歐洲其他地區

17.4 亞太地區

17.4.1 日本

17.4.2 中國

17.4.3 韓國

17.4.4 印度

17.4.5 新加坡

17.4.6 泰國

17.4.7 印度尼西亞

17.4.8 馬來西亞

17.4.9 菲律賓

17.4.10 澳大利亞

11.17.4 紐西蘭

17.4.12 越南

17.4.13 台灣

17.4.14 亞太其他地區

17.5 南美洲

17.5.1 巴西

17.5.2 阿根廷

17.5.3 南美洲其他地區

17.6 中東和非洲

17.6.1 南非

17.6.2 埃及

17.6.3 巴林

17.6.4 阿拉伯聯合大公國

17.6.5 科威特

17.6.6 阿曼

17.6.7 卡達

17.6.8 沙烏地阿拉伯

17.6.9 中東和非洲其他地區

17.7 主要主要見解:按主要國家

18 全球肝纖維化市場、公司格局

18.1 公司份額分析:全球

18.2 公司份額分析:北美

18.3 公司份額分析:歐洲

18.4 公司份額分析:亞太地區

18.5 合併與收購

18.6 新產品開發與審批

18.7 擴展

18.8 監理變化

18.9 夥伴關係和其他策略發展

19 全球肝纖維化市場,公司簡介

19.1 ECHOSENS

19.1.1 公司概況

19.1.2 收入分析

19.1.3 地理分佈

19.1.4 產品組合

19.1.5 近期發展

19.2 道德健康

19.2.1 公司概況

19.2.2 收入分析

19.2.3 地理分佈

19.2.4 產品組合

19.2.5 近期發展

19.3 頂點製藥公司

19.3.1 公司概況

19.3.2 收入分析

19.3.3 地理分佈

19.3.4 產品組合

19.3.5 近期發展

19.4 馬德里製藥公司。

19.4.1 公司概況

19.4.2 收入分析

19.4.3 地理分佈

19.4.4 產品組合

19.4.5 近期發展

19.5 Hepion製藥

19.5.1 公司概況

19.5.2 收入分析

19.5.3 地理存在

19.5.4 產品組合

19.5.5 近期發展

19.6 半乳糖凝集素治療學

19.6.1 公司概況

19.6.2 收入分析

19.6.3 地理存在

19.6.4 產品組合

19.6.5 最近的發展

19.7 武田製藥股份有限公司

19.7.1 公司概況

19.7.2 收入分析

19.7.3 地理存在

19.7.4 產品組合

19.7.5 近期發展

19.8 GENFIT

19.8.1 公司概況

19.8.2 收入分析

19.8.3 地理存在

19.8.4 產品組合

19.8.5 近期發展

19.9 CONATUS 製藥公司

19.9.1 公司概況

19.9.2 收入分析

19.9.3 地理存在

19.9.4 產品組合

19.9.5 近期發展

19.1 製藥控股公司

19.10.1 公司概況

19.10.2 收入分析

19.10.3 地理存在

19.10.4 產品組合

19.10.5 近期發展

19.11 攔截製藥公司

19.11.1 公司概況

19.11.2 收入分析

19.11.3 地理存在

19.11.4 產品組合

19.11.5 近期發展

19.12 XX

19.12.1 公司概況

19.12.2 收入分析

19.12.3 地理存在

19.12.4 產品組合

19.12.5 近期發展

19.13 阿尼瑪生物技術公司

19.13.1 公司概況

19.13.2 收入分析

19.13.3 地理存在

19.13.4 產品組合

19.13.5 近期發展

19.14 GLYMPSE 生物。

19.14.1 公司概況

19.14.2 收入分析

19.14.3 地理存在

19.14.4 產品組合

19.14.5 近期發展

19.15 阿達爾塔有限公司

19.15.1 公司概況

19.15.2 收入分析

19.15.3 地理存在

19.15.4 產品組合

19.15.5 近期發展

19.16 諾沃梅迪克斯

19.16.1 公司概況

19.16.2 收入分析

19.16.3 地理存在

19.16.4 產品組合

19.16.5 近期發展

19.17 重新編碼治療學

19.17.1 公司概況

19.17.2 收入分析

19.17.3 地理存在

19.17.4 產品組合

19.17.5 近期發展

19.18 GALECTO公司

19.18.1 公司概況

19.18.2 收入分析

19.18.3 地理存在

19.18.4 產品組合

19.18.5 近期發展

19.19 PLIANT THERAPEUTICS, INC.

19.19.1 公司概況

19.19.2 收入分析

19.19.3 地理存在

19.19.4 產品組合

19.19.5 近期發展

19.2 逆向工程

19.20.1 公司概況

19.20.2 收入分析

19.20.3 地理存在

19.20.4 產品組合

19.20.5 近期動態

19.21 F.霍夫曼-拉羅氏有限公司

19.21.1 公司概況

19.21.2 收入分析

19.21.3 地理存在

19.21.4 產品組合

19.21.5 近期動態

19.22 阿斯利康

19.22.1 公司概況

19.22.2 收入分析

19.22.3 地理存在

19.22.4 產品組合

19.22.5 近期動態

*註:以上公司並非詳盡無遺,僅根據我們先前的客戶要求而列出。我們已在研究中分析了超過100家公司,因此公司清單可根據要求進行修改或替換。

20 結論

21 問卷

22 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。