Global Medical Display Market

市场规模(十亿美元)

CAGR :

%

USD

875.06 Million

USD

1,415.90 Million

2025

2033

USD

875.06 Million

USD

1,415.90 Million

2025

2033

| 2026 –2033 | |

| USD 875.06 Million | |

| USD 1,415.90 Million | |

| % | |

|

全球醫療顯示器市場細分,按技術(LED背光液晶顯示器、CCFL背光液晶顯示器、TFT液晶顯示器和OLED顯示器)、面板尺寸(22.9吋以下、23.0-32.0吋、27.0-41.9吋及42吋以上)、觀賞模式(2D和3D)、像素(最高MP、2. 8MP和8MP以上)、解析度(4K、超高清、全高清及其他)、顯示器類型(壁掛式、便攜式和模組化)、成像技術(觸控螢幕、防刮字體玻璃、故障保護模式、可清潔選項、柔光和點視等)、顯示色彩(彩色和單色)、寬高比(16.09、21.09、4.03)和應用硬體服務和應用程式進行細分服務和應用程式進行細分服務、31.09、4.03)。 (諮詢、診斷、外科/介入、遠距醫療、教學/實踐、胎兒監護、牙科、即時檢測、病患配戴式監護及其他)、最終使用者(醫院、診所、護理機構、診斷實驗室、影像/放射實驗室、實驗室、復健中心及其他)、分銷管道(直接招標、零售及其他)—產業趨勢及至2033年的預測

医疗显示市场规模和增长率是什么

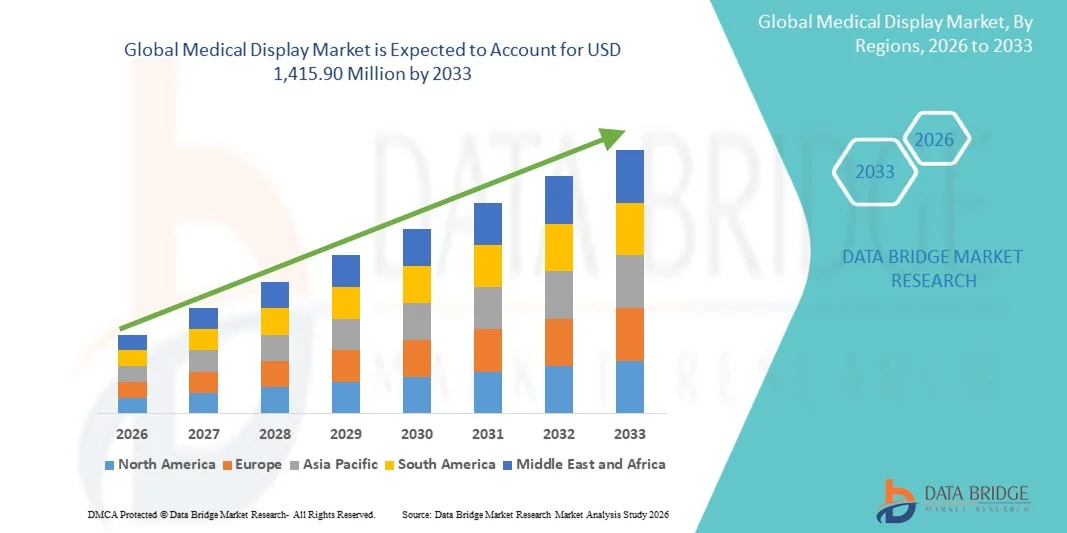

- 根据数据桥市场研究分析,全球医疗展示市场规模估价为:2025年8.7506亿美元并可望达到至2033年达到14.159亿美元, 以美元计CAGR为6.2%.预测期间

- 由于保健设施越来越多地采用先进成像技术和数字解决方案,从而能够进行准确诊断和改善病人护理,市场增长在很大程度上得到了推动。

- 此外,对放射、外科和诊断应用中高分辨率、可靠和高能效的展示解决方案的需求不断增加,这正在将医疗展示定位为现代保健基础设施的基本工具。 这些趋同因素正在加速采用医疗展示解决方案,从而大大地推动了该行业的增长。

市场规模和预测:

- 市场规模(2025年):8.7506亿美元

- 预计市场规模(2033年):141.590亿

- CAGR (2026-2033): (英语).6.2%

医疗显示市场如何分析

- 医疗展示为诊断、外科手术和临床应用提供高分辨率可视化,由于能够提高图像准确性,支持先进的成像模式,并与医院信息系统无缝结合,在现代医疗保健环境中变得不可或缺

- 对医疗展示的需求不断上升,主要是由于数字保健解决方案日益被采用,诊断对准确可靠成像的需求日益增加,以及医院和诊断中心对先进医疗基础设施的投资增加

- 北美主导了医疗展示市场,2025年收入份额最大,为38.7%,其驱动力是早期采用数字保健技术,高保健支出,以及关键展示制造商的强劲出众,美国见证了4K和超全高清显示装置在医院和成像中心的大幅增长

- 由于卫生保健基础设施投资增加,病人人数增加,对先进诊断技术的认识得到提高,预计亚太区域在预测期间将是医疗展示市场增长最快的区域。

- LED-Backlit 液晶块 展示部分主导了医疗展示市场,2025年市场份额为42.1%,其驱动力在于其能效、优异亮度以及诊断和外科手术应用的广泛采用

医疗展示市场的范围和划分是什么报告

|

属性 |

医疗显示关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

什么是医疗显示市场趋势

采用人工智能成像和实时分析

- 全球医疗展示市场的一个重要和正在加速的趋势是,医疗展示市场日益一体化。人工智能(AI) 用于加强图像处理、实时分析以及临床和外科环境中的自动化诊断

- 例如,Barco的Coronis Uniti显示包括AI辅助图像增强,以提高放射学和心脏病学应用的诊断准确性

- AI集成可以实现诸如自动损伤检测,图像质量优化,以及异常预测警报系统等功能,减少人为出错并改进工作流程效率.

- 此外,与医院融合PACS 系统和成像软件可以集中管理成像数据,使临床医生能够立即获得关键的病人信息

- 这种以智能,分析为驱动的显示方式的趋势正在重塑对诊断精度和操作效率的期望,促使NEC和Eizo等制造商开发AI能解决方案,同时提供实时图像优化和临床决策支持.

- 拥有人工智能功能的医疗展示需求在医院、成像中心和外科套房之间迅速增长,因为保健提供者优先考虑病人护理的速度、准确性和互操作性。

- 触摸屏和互动显示能力的日益整合正在改进临床工作流程,使诊断和外科手术期间能够进行注释、测量和实时合作

什么是医疗显示市场动态

驱动程序

对保健领域高分辨率成像的需求增加

- 诊断、外科和临床工作流程对准确、高分辨率成像的需求日益增加,是日益采用医学展示的一个重要动力

- 例如,在2025年3月,飞利浦推出了其4K临床展示系列,以加强放射学和外科应用中的可视化,旨在提高诊断信心和业务效率

- 由于保健提供者采用先进的成像模式,如4K、超高清和多模式成像,医疗显示为准确解释临床数据提供了关键清晰度和颜色准确度

- 病人数量不断增加,成像设备的技术进步,以及医院基础设施的扩大,进一步刺激了可靠和高性能展示的需求

- 此外,越来越多的数字工作流程、远程医疗和远程诊断的采用,正在推动对展示的需求,以确保在临床环境中图像质量、亮度和长寿一致

- 更多使用依赖实时可视化的外科手术和干预程序,对专业高亮度和大格式显示的需求不断增加

- 对先进成像中心和远程保健新兴市场的基础设施正在创造新的增长机会,以采用医疗展示

限制/挑战

高成本和遵守规章制度

- 保费医疗展示所需的相对较高的初始投资,加上严格的监管标准,对更广泛地采用市场提出了重大挑战。

- 例如,来自Barco和Eizo等品牌的4K或AI辅助展示费用对于发展中地区的小型诊所或预算受限制的医院来说可能令人望而却步。

- 遵守严格的医疗器械条例,包括林业发展局、CE和ISO认证,增加了开发时限和成本,从而会延误产品发射并限制市场渗透

- 此外,将先进展示与现有医院系统和成像设备相结合的复杂性可能妨碍缺乏信息技术或生物医学支持的设施采用

- 通过具有成本效益的产品种类、模块升级选择和简化监管战略来克服这些挑战,对于持续增长和在不同的医疗保健环境中更广泛地采用至关重要

- 潜力网络安全连通医疗显示系统的风险,包括未经授权获取敏感的病人成像数据,在没有强有力的安全协议的情况下可能限制采用

- 保健人员对最佳利用先进展示技术的认识和培训有限,可能减缓整合,并降低高保值医疗展示的预期价值

什么是医疗显示市场范围

市场根据技术,面板大小,取景模式,特大像素,分辨率,显示类型,成像技术,显示颜色,尺寸比,组件,应用,终端用户,以及发行渠道进行分割.

- 按技术分列

以技术为基础,医疗显示市场被分割成LED-Backlit液晶显示器,CCFL-Backlit液晶显示器,TFT液晶显示器,和OLED显示器. LED-Backlit液晶显示部分主导了市场,2025年的收入份额为42.1%,其动力是其能效高,亮度高,诊断和外科应用中图像质量一致. 医院和成像中心更喜欢LED后置显示器的可靠性和较长的寿命,从而降低了维护费用。 显示器提供优异的色彩精度和统一的发光,增强诊断信心,特别是在放射学和心脏病学方面. 例如,Barco和NEC提供与AI辅助图像增强相结合的LED后置显示,以支持精确的诊断. 该段还得益于与多模式成像设备的相容性,使得能够同PACS和EMR系统无缝地相接. 触摸屏和校准特征的持续创新加强了医院和外科套房的采用。

OLED显示部分预计将从2026年到2033年增长最快,其动力是优异的对比比,薄的形态因子和异常的色彩再生. 在组织精确可视化至关重要的专门手术和干预程序中,越来越多地采用OLED显示。 例如,Eizo的OLED溶液用于极少侵入的外科手术,以提高深度感知。 它们的轻量级设计能够被整合入可移植和模块化的设置,提供跨临床环境的流动性. OLED寿命和能源效率的进步鼓励医院从遗留系统升级。 浸入式视觉体验支持机器人辅助和图像引导外科手术. 教育医院和远程保健平台的需求也日益增加,也推动了这一部门的发展。

- 按面板大小

根据面板尺寸,医疗展示市场被分割成22.9英寸面板、23.0至32.0英寸面板、27.0至41.9英寸面板和42英寸面板。 27.0-41.9 Inch小组部分在2025年占据了市场主导地位,因为它在操作室和诊断套房中被广泛采用,其中大格式的展示可加强协作和可视化。 例如,医院更喜欢放射科和心脏病科的这种规模范围,其中多个临床医生需要同时观看。 这些面板平衡了空间效率与最佳图像清晰度和视野. 与AI辅助诊断和多输入源的结合提高了临床工作流程的效率. 该部分得益于混合操作室和多模式成像装置的高采用率。 在持续临床使用下的长期可靠性和一贯性能加强了支配地位。

预计42英寸以上的小组在预测期间增长最快,原因是对大型外科手术和会议室展示的需求增加,从而可以采用协作程序和远程保健咨询。 例如,在机器人辅助和最低侵入性手术中越来越多地安装了大格式显示器,以改善可视化。 超高分辨面板可以精确评价微妙解剖结构. 医院投资于先进的其他资源和数字基础设施正在加速采用。 AI辅助的叠加功能和互动功能的结合进一步促进了增长. 教育和教学医院也采用这些小组进行集体诊断和远程外科咨询。

- 通过查看模式

根据取景模式,将医疗展示市场分出为2D和3D. 由于二维成像满足要求的诊断,外科手术和临床工作流程广泛使用,2D部分在2025年占市场收入份额最大. 例如,2D显示器被广泛用于放射学、心脏病学和远程保健设施,用于常规成像。 这些显示具有成本效益,为准确诊断提供了可靠的分辨率和亮度。 医院受益于与现有成像设备和多模式系统的兼容性。 既定的工作流程和工作人员的熟悉程度加强了采用。 供应商注重改进2D显示的校准、耐久性和AI辅助成像功能。

由于在外科手术规划、干预程序和高级诊断中采用技术,3D显示在预测期间预计将出现最快的增长。 例如,3D显示器被用于机器人辅助外科手术和最低侵入性程序,以加强深度感知和体积可视化。 与扩大的现实和基于人工智能的分析相结合,可以进行精确解剖评估。 教学医院和专业成像中心也采用3D显示器进行教育。 该部分得益于对远程保健和远程外科的先进可视化日益增长的需求。 医院投资于高端外科套房是增长的关键动力。

- 由巨型像素制作

在兆像素的基础上,市场被分割为上至2MP,2.1–4MP,4–8MP,和上至8MP. 由于标准诊断和临床应用的最佳分辨率,2.1至4MP部分在2025年占了最大的收入份额。 例如,这些显示器被广泛用于放射学、心脏病学和超声波成像。 医院更喜欢这个部分,因为它兼顾图像质量和可负担性。 这些显示器与多模式成像设备和PACS系统兼容. 可靠性和标准化的校准进一步加强了采纳。 销售商继续提高保持临床表现的亮度、对比度和耐久性。

以上8MP部分预计将在预测期间出现最快的增长,其动力是采用先进的诊断、外科手术规划和最低侵入性程序。 例如,肿瘤学和心脏病学部门越来越多地利用高分辨率显示器进行准确的组织评价。 这些显示支持协作工作流程的大格式和模块集成。 AI辅助图像增强在关键应用中补充了这些显示. 医院和教学中心更喜欢高精度成像. 对远程咨询和远程医疗的需求日益增加,加快了采纳的速度。

- 决议

根据分辨率,医疗展示市场被分出为4K,Ultra Full HD,Full HD等. Ultra Full HD段由于在图像清晰度高,色彩精度高,诊断和临床工作流程的成本效益高等平衡,于2025年主导了市场. 例如,超全高清显示器被广泛用于放射学和外科套件,用于精确的图像解释. 医院和成像中心更喜欢这种分辨率,因为它支持与多模式成像系统的结合。 这一部分还得益于一贯的亮度、对比度和长期可靠性。 由于承受能力和业绩,发达和新兴市场都大力采用。 供应商继续用触摸屏和AI辅助诊断功能加强这些显示.

预计4K部分在预测期间将增长最快,原因是超高分辨率,这对于最低侵入性手术、干预程序和高级诊断至关重要。 例如,4K显示器越来越多地被用于机器人辅助外科手术,用于精确地可视化精细解剖结构。 投资于先进手术室和成像中心的医院正在推动收养。 与大格式、模块化和互动解决方案的结合可提高可用性。 AI辅助的叠加和实时分析补充了4K成像以进行准确的诊断. 远程保健和远程咨询应用进一步促进了收养。

- 通过显示类型

根据显示类型,市场被分割成挂墙、便携式和模块化。 2025年以墙上部分为主,因为它被广泛用于ORs,诊断套房,以及临床环境需要永久高分辨率显示. 例如,医院在外科和放射室安装了挂有墙的显示器,供多个临床医生持续观看。 与PACS,EMR的集成,以及多式系统在固定显示器下更为简单. 长期耐用性和低维护强化了收养。 这些显示可提高协作和工作流程效率。 供应商提供校准和保修支助,以加强市场地位。

在预测期间,由于对护理点诊断、床边监测和远程保健应用的需求不断增加,预计便携式部分的增长最快。 例如,在重症监护室和急诊室安装了便携式显示器,以便在病人的床边提供实时图像。 它们提供了灵活性、流动性和跨医院部门的快速部署。 触摸屏和互动能力提高了工作流程的效率。 较小的诊所和诊断中心越来越多地采用便携式解决办法。 模块和轻量级设计进一步支持了新兴市场的增长.

- 由成像技术

以成像技术为基础,将市场分入触摸屏,防刮前玻璃,故障安全模式,可清理选项,软胶,相景等. 由于互动性增强,工作流程效率提高,诊断和外科手术程序得到精确控制,触摸屏部分在2025年占据了市场主导地位. 例如,放射科医生和外科医生使用触摸屏显示器实时对图像进行注释、放大和操纵。 与AI辅助软件的集成使临床医生可以直接与成像工具互动. 触摸屏显示器改进了手术和培训班期间的协作。 医院更喜欢这种技术,因为它易于使用和多用途。 销售商不断提高临床使用的反应能力和耐久性。

由于保健设施对感染控制和个人卫生的认识得到提高,预计清洁选择部分在预测期间增长最快。 例如,有易被消毒表面的OR和ICU显示,可减少医院获得的感染风险。 这些显示器支持在无损功能的情况下使用医院级消毒剂进行清洁. 在外科、ICU和病人护理环境中,越来越多的人被收养,推动了增长。 便携式和模块化的显示往往包含可清理的表面. 规章制度注重医院卫生标准,进一步加快采用.

- 通过显示颜色

在显示色的基础上,市场被分割成有色相和单色相. 由于在放射学,心脏病学,病理学,外科需要精确的分色,颜色部分在2025年支配了市场. 例如,颜色显示有助于临床医生识别图像中微妙的解剖和病理差异. 医院更喜欢彩色显示,用于诊断和手术应用,需要高精度. 与AI和多模式成像的结合改善了工作流程. 彩色显示也加强了多个用户对同一图像的取景协作. 供应商支持确保一致的亮度、对比度和颜色校正。

由于采用了专门的诊断工作流程和低成本应用程序,预计单色部分在预测期间增长最快。 例如,在X射线和超声波成像中使用了单色显示,而灰度精确度至关重要。 预算拮据的医院和诊所采用单色显示方式进行例行诊断。 这些展示提供了能源效率和较长的寿命。 它们与遗留的成像设备相容。 单色的采用也得到了精确解释的标准校正协议的支持.

- 按侧面比例

根据宽度比,市场被分割为:16:9,21:9和4:3. 由于与标准成像格式和现有医院工作流程的广泛兼容性,16:9路段在2025年主导了市场. 例如,大多数放射学和心电图成像系统在16:9中输出,使得这个比例成为诊断的理想. 医院更倾向于16:9的手术室、PACS和远程医疗。 它平衡了大多数临床应用的视野和图像清晰度. 供应商支持确保多场比赛的设置的一致性。 与触摸屏和人工智能功能相结合可加强收养。

预计21:9部分在预测期间增长最快,因为需要超广视像的外科、干预和远程保健应用的采用。 例如,21:9的展示为外科医生提供了在最低侵入性和机器人辅助程序期间的全景。 医院投资于这些展示,用于先进的手术室和教学环境。 超宽格式可提高多输入取景和工作流程效率. 模块和可移植版本支持灵活部署。 AI辅助的叠加为精确诊断补充了全景可视化.

- 按构成部分

基于组件,市场被分割成硬件和服务. 2025年,由于医院、外科套房和诊断中心对耐用和高性能展示的需求很高,硬件部分在市场上占主导地位。 例如,医院投资于高分辨率显示板、触摸屏单元和模块设置。 硬件构成了诊断准确性和临床工作流程效率的基础. 供应商提供校准、安装和整合支助。 在ORs、ICU和成像实验室的强力收养强化了支配地位。 板技术的持续创新带动了市场增长.

由于越来越多地采用管理服务、维护、校准和软件整合,预计在预测期间,服务部门的增长最快。 例如,医院接受供应商支持的服务,以确保遵守、最佳业绩和长期可靠性。 服务包括AI校正,软件更新,以及PACS集成. 规模较小的诊所和新兴市场更倾向于以成本效益高的方式部署成套服务。 越来越重视远程支持和预测性维护,加速了采纳. 服务是对硬件的补充,以确保在临床环境中的最大效用。

- 通过应用程序

根据应用情况,市场分为咨询、诊断、外科手术/干预、远程保健、教学/实践、胎儿监测、牙科、护理点、病人-老年监测等。 由于在放射学、心脏病学、病理学和肿瘤学工作流程中迫切需要高分辨率成像,诊断部分在2025年占据了市场主导地位。 例如,医院依靠诊断显示对X光、核磁共振、CT和超声波图像进行准确解释。 高质量的展示能改善病人的结果并减少出错. 与PACS的集成,多模式成像,以及AI辅助分析,可以增强工作流程. 医院和诊断实验室优先进行可靠和校准的展示. 图像量的增加和先进设备的部署推动了强有力的采用。

预计外科/Interventional部分在预测期间增长最快,因为越来越多地采用最低侵入性、机器人辅助和图像引导程序的高级OR显示。 例如,在混合OR中使用显示来指导外科医生实时使用高分辨率图像. 高亮度,大格式,实时可视化都是必不可少的. 医院投资于数字ORs 驱动收养。 与人工智能覆盖、远程医疗和模块化设置的结合加快了增长。 教学医院和专门的外科中心也有助于扩大。

- 按终端用户

在最终用户的基础上,市场分为医院、诊所、护理设施、诊断实验室、成像/放射实验室、实验室、康复中心等。 2025年,由于对诊断成像基础设施、外科套房和临床工作流程进行了大规模投资,医院部分在市场上占主导地位。 例如,医院需要在多个部门进行高性能展示,以进行精确的诊断和干预程序。 与PACS、EMR和多模式系统相结合至关重要。 高患者量和多部门需求驱动着收养。 供应商对校准和服务的支持确保了一贯的业绩。 医院继续投资人工智能和模块化显示器,以提高工作流程效率.

由于采用了先进的成像技术、工作流程自动化和远程医疗应用,预计诊断实验室部分在预测期间增长最快。 例如,病理学和放射学实验室依靠高分辨率显示来进行准确的解释。 较小的实验室采用模块式和可移动式的解决方案,以保持灵活性。 与AI辅助成像的结合会增强诊断信心. 越来越强调精密医学和远程咨询,推动了收养。 供应商开发具有多输入和触摸屏能力的实验室专用解决方案.

- 按发行频道

以发售渠道为基础,将市场分割成直接招标,零售等环节. 由于医院和保健机构大规模采购,2025年直接招标部分主导了市场。 例如,医院直接向制造商发出多部门部署批量订单。 包括定制、担保支助和融合服务。 大量采购确保了成本效益。 医院更倾向于采用多种模式相结合的复杂设施直接招标。 强有力的供应商关系加强了支配地位。

由于规模较小的诊所、诊断中心和家庭保健提供者的需求不断增加,零售销售部分预计在预测期间增长最快。 例如,较小的保健设施在没有冗长采购程序的情况下购买便携式或标准化的显示器。 零售渠道使新兴市场能够迅速采用。 现成可用解决方案的提供支持了护理点诊断。 供应商注重在线和零售分销,以扩大服务范围。 提高对先进展示技术的认识能加快增长.

怎么样 医疗显示 市场分裂

- 北美主导了医疗展示市场,2025年收入份额最大,为38.7%,其动力是早期采用数字保健技术、高保健支出以及主要展示制造商的强大存在

- 本区域的医院和成像中心将高分辨率、可靠和校准的放射、心脏病、外科和远程保健应用展示列为优先事项。 例如,许多医院使用4K和超全高清显示器,以提高外科手术精度和诊断精度

- 保健支出高、主要医疗展示厂商的存在、以及日益重视改进手术室和诊断套房,将医疗展示作为整个北美现代保健设施的重要组成部分,进一步支持了这种广泛采用。

美国医疗显示市场透视

美国医疗展示市场在2025年收获了北美最大的82%的收入份额,快速采用数字成像系统和先进的保健基础设施为这一份额提供了燃料。 医院和诊断中心正在优先进行放射学、心脏病学和外科应用的高分辨率展示。 例如,Ultra HD和4K显示器被广泛部署在手术室和诊断套间,以提高精度和工作流程效率. AI辅助成像、远程保健服务和机器人辅助手术的日益增长的趋势正在进一步推动市场需求。 此外,与PACS,EMR系统以及触摸屏功能的整合支持了临床决策. 国家已建立完善的保健生态系统以及主要医疗展示厂家的强大存在确保了持续增长。

欧洲医疗显示市场透视

在整个预测期间,欧洲医疗展示市场预计将在相当大的CAGR扩展,这主要是由于严格的保健标准、对数字保健基础设施的投资增加以及对先进成像技术的需求增加所驱动的。 例如,医院和诊断中心越来越多地采用4K和超全高清显示器进行外科手术和干预。 远程医疗的采用、政府支持数字卫生的举措和城市化的兴起正在促进市场增长。 欧洲医疗保健机构重视节能、持久和准确的医疗展示。 收养涵盖住宅、商业和多医院设施。 供应商正在采用模块式和AI-综合显示解决方案,以满足临床要求。

英国医疗显示市场透视

在预测期间,由于对数字保健技术的认识得到提高,对高精度诊断显示的需求增加,联合王国的医疗展示市场预计将在值得注意的CAGR增长。 例如,医院和成像中心正在部署触摸屏和大格式显示器,以提高放射科和外科套房的工作效率。 英国关注医院现代化、电子保健倡议和远程保健一体化正在刺激市场增长。 保健提供者强调可靠、校准和高分辨率的显示,以便准确作出临床决策。 私营和公共保健设施都出现了增长。 采用模块式和便携式显示器也越来越多,以支持护理点诊断和灵活的临床操作。

德国医疗展示市场透视

在预测期间,德国的医疗展示市场预计将在相当规模的CAGR扩展,这得益于该国先进的保健基础设施、强调创新和注重可持续技术。 例如,医院和外科中心正在部署4K和OLED显示器,用于高精度诊断和最低侵入性外科手术。 对数字保健和技术进步的认识不断提高,这鼓励采用模块式和便携式显示方式。 与人工辅助成像、远程医疗和多模式系统的结合正在变得越来越普遍。 德国医护机构重视安全、可靠和节能的解决办法。 主要的医疗展示制造商的强大存在支持了市场的持续扩张。

亚太医疗展示市场透视

在2026至2033年的预测期间,亚太医疗展示市场将增长最快,达到23%的CAGR,其动力是城市化程度的提高、医疗开支的上升以及中国、日本和印度等国迅速采用先进的成像技术。 例如,医院和诊断中心越来越多地为外科手术和干预应用提供4K型大型展示。 政府促进数字保健和智能医院的举措正在推动收养。 此外,本区域日益扩大的展示部件制造基础提高了价格和可获取性。 对远程保健和人工智能辅助成像解决方案的认识不断提高,支持增长。 私营保健设施和教学医院的扩大进一步加快了市场需求。

日本医疗显示市场透视

日本医疗展示市场由于该国技术先进的医疗保健系统、日益采用智能医院和对精确诊断的高需求而呈现出势头。 例如,在放射科、心脏病科和外科套房中广泛使用大格式和触摸屏显示器。 与人工智能辅助成像、机器人辅助外科和远程保健服务的结合正在推动增长。 日本的医疗保健系统强调高分辨度,可靠和人机学设计显示,用于准确的临床解释. 增加老年人口和护理点诊断的必要性促使收养。 医院和诊所正在投资于模块和便携式解决方案,以提高工作流程效率。

印度医疗展示市场透视

印度医疗展示市场在2025年占亚太地区收入份额最大,原因是城市化速度快、保健基础设施扩大以及数字保健技术日益被采用。 例如,医院和诊断中心正在部署成本效益高的LED后置液晶显示器和便携式显示器,用于常规诊断和外科手术。 政府在智能医院和远程医疗方面的举措正在推动收养。 中产阶级不断壮大,卫生保健意识不断提高,私人诊所数量也不断增加,支持了市场的增长. 当地制造的展示部件正在提高价格。 医院和成像中心正在越来越多地整合人工智能辅助和模块显示解决方案,以提高诊断准确性和工作流程效率。

哪个区域拥有医疗显示的最大份额 市场? 吗

医疗显示业主要由老牌公司领导,包括:

- 巴科(比利时)

- EIZO公司(日本)

- LG电子公司(韩国)

- 索尼公司(日本)

- NEC 显示解决方案有限公司(日本)

- 戴尔科技股份有限公司 (美国).

- Advantech有限公司(台湾)

- FSN 医疗技术(韩国)

- JVC Kenwood公司(日本)

- ViewSonic Corporation, (美国).

- 双黑色成像公司 (美国).

- AIMEDIK (中国)

- 医学水平监测(中国)

- Coretronic公司(台湾)

- TCL(TCL技术集团),(中国)

- 本Q医疗技术(台湾)

- NDS外科成像, (美国).

- 西门子保健公司(德国)

- 朱沙医学(中国)

- 灯塔显示技术有限公司(中国)

全球医疗展示市场的最新发展是什么

- 2024年4月,EIZO GmbH引入了两台新的Curator外科显示器55-inch LL550W(4K UHD)和19-inch LS1910为手术室和干预放射学设计,提供了DICOM Part 14标准校正,宽视角度,以及对于实时临床成像至关重要的统一亮度.

- 2023年4月,LG Electronics揭幕了新的31.5英寸8 MPS Black诊断医学显示器(型号为32HQ713D‐B),其外观具有高亮度并增强对比度,用于更尖锐的医学成像,没有外部设备的自动自校,存在和环境光传感器,以及HIMSS23高效放射学工作流程的多解析模式.

- 2023年2月,EIZO Corporation推出RadiForce MX217,为病人图表显示和诊断图像审查所搭建的21.3‐英寸2MP彩色医学显示器,其特点是DICOM Part 14的合规性,改进了准确图像移取的对比比,以及单屏上优化一色和彩色可视化的混合伽玛技术.

- 2022年6月,EIZO公司发布了为医院和诊所环境设计的24.1英寸2.3MP医疗显示器RadiForce MX243W,该显示器的特点是DICOM Part 14符合准确灰度和颜色成像,混合显示单色和颜色成像的支持,以及菊花链连接,用于简化多监视器设置,加强临床图像审查和工作流程.

- 2021年4月,LG Business Solutions USA扩展了诊断医学显示器排行,采用31英寸12 MP 31HN713D多模式显示,优化了乳房X光学和其他诊断成像(CR, DR, CT, MR,超声波),提供高亮度,多分辨模式,以及自动自校,支持远程和医院环境中的放射学家.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。