Global Microfibrillated Cellulose Market

市场规模(十亿美元)

CAGR :

%

USD

13.92 Billion

USD

59.89 Billion

2025

2033

USD

13.92 Billion

USD

59.89 Billion

2025

2033

| 2026 –2033 | |

| USD 13.92 Billion | |

| USD 59.89 Billion | |

| % | |

|

全球微纖化纖維素市場細分,按產品類型(機械法、化學法和生物法)、應用(性能增強劑和阻隔膜)、最終用戶(紙漿和造紙、包裝、食品、油漆和塗料、個人護理及其他)劃分——行業趨勢及至2033年的預測

微纤维化纤维素市场规模和增长率是什么

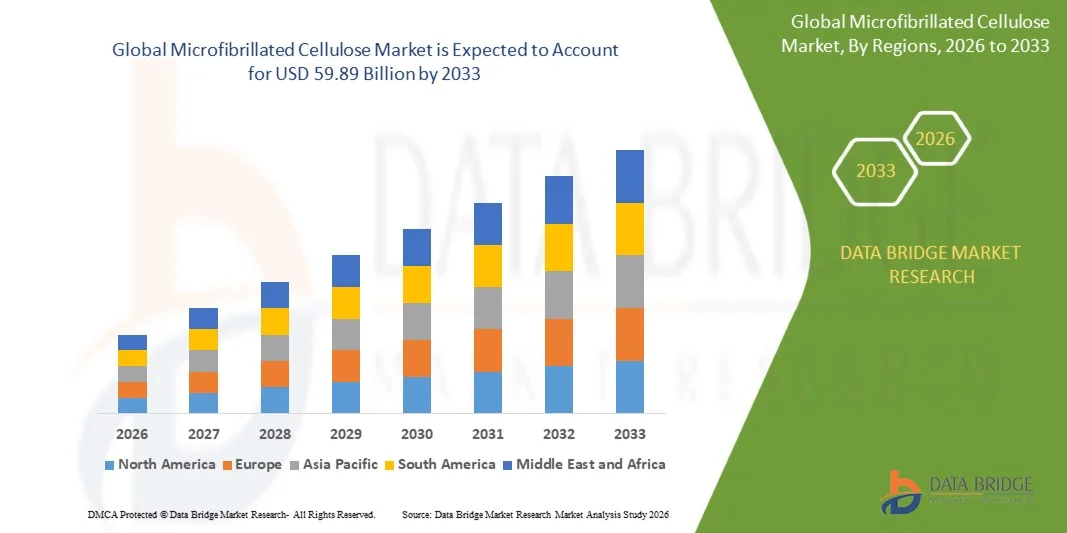

- 根据数据桥市场研究分析, 全球微纤维化纤维素市场规模2025年139.2亿美元并可望达到到2033年,59.89亿美元, 以美元计CAGR为20.00%预测期间

- 市场增长在很大程度上是由于对可持续和可持续增长的需求不断增长。可生物降解跨包装材料,纸张和个人护理行业

- 在轻量级复合材料中越来越多地采用微纤维化纤维素,涂层,而且障碍物应用正在进一步加快市场扩张.

市场大小和预测

- 全球市场价值(2025):139.2亿美元

- 预期市场价值(2033年):598.9亿美元

- 预测CAGR(2026-2033):20.00%

纤维素市场分析

- 由于环境关切日益严重、促进生物原料的严格条例以及纳米纤维素生产技术的进步,市场正在出现显著增长。

- 汽车、建筑、药品、食品和饮料等部门的应用正在扩大,从而加强了微型纤维素的商业可行性和大规模采用

- 北美主导了微纤维化纤维素市场,2025年收入份额最大,其驱动因素是对包装、纸浆和纸张以及特殊用途的可持续材料需求强劲,以及支持性环境条例,促进生物替代品

- 预计亚太区域的增长率将达到全球最高水平。微纤维化纤维素市场,由快速工业化、对可生物降解包装的需求增加、纸浆和纸张生产能力的扩大以及政府促进绿色材料的支持性举措所驱动

- 机械方法部分在2025年拥有最大的市场收入份额,其驱动力是工业广泛采用、可扩展性以及生产适合加固应用的高强度纤维的能力。 纸浆和纸张及包装工业广泛使用机械加工,因为它与现有基础设施和产出质量一致

报告范围和微纤维化纤维素市场分割

|

属性 |

微纤维化纤维素关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

|

微纤维化纤维素市场的关键趋势是什么

“对可持续高性能生物材料的不断需求”

• 日益强调可持续性和循环经济原则,正在大大地影响微纤维化纤维素市场,因为工业寻求传统合成材料的可再生和可生物降解的替代品。 微纤维素因其特有强度、轻质和屏障特性而日益突出,使其适合跨包装、纸张、涂层和复合材料的应用。 这一趋势鼓励制造商将生物强化材料纳入产品发展战略

• 越来越多的环境条例和企业可持续性承诺正在加速在包装和工业应用中采用微纤维化纤维素。 公司正注重减少塑料用量和碳足迹,这已导致以纤维素为原料的材料被更多地纳入电影、模具产品和特产论文。 材料与现有制造工艺的相容性进一步支持其商业可扩展性

• 纳米纤维素生产技术的进步和加工效率正在提高产品性能和成本竞争力。 强化的纤维化技术和表面改造程序正在使汽车、建筑、个人护理和药品等部门得到更广泛的使用。 这些技术改进正在加强材料的多功能性并扩大其工业相关性。

• 例如,在2024年,芬兰的斯多拉·恩索和南非的萨皮通过提高可持续包装和轻量级复合材料中使用的微纤维素的生产能力,扩大了生物材料组合。 这些发展符合全球可持续性目标和寻求生态友好型物质解决方案的消费品制造商日益增长的需求

· 虽然对微纤维化纤维素的需求正在扩大,但市场的持续增长取决于持续的技术创新、成本优化和扩大商业生产。 制造商正在确定供应链稳定性、绩效一致性和协作研究举措的优先次序,以确保对常规材料的长期竞争力

纤维素市场动态

驱动程序

“逐步采用可持续和轻量级强化材料”

• 全球越来越重视减少环境影响,这是微纤维化纤维素市场的一个主要驱动力。 工业界越来越多地采用生物和可回收材料,以遵守管理框架和公司可持续性目标。 微纤维化纤维素提供高强度-重量比和可生物降解性,支持其与包装、汽车部件和建筑材料相融合

• 扩大纸张加固、屏障涂层、个人护理配方和先进复合材料的应用,正在促进市场增长。 材料在不损害环境标准的情况下改进了机械特性、粘度控制和产品耐久性。 这种多用途性使制造商能够满足不断变化的消费者和工业要求。

• 公司投资于研究伙伴关系和试点规模生产设施,以提高性能特点并拓宽应用范围。 纸浆生产商、化学公司和终端使用行业之间的合作正在推动以纤维素为基础的技术的更快商业化和创新

• 例如,2023年,芬兰的UPM公司和挪威的Borregaard公司报告说,增加了对包装和专用用纳米纤维素开发的投资。 这些举措旨在支持可持续产品创新并满足欧洲和北美市场对再生材料解决方案的不断增长的需求。

• 虽然可持续性趋势有力地支持采用,但大规模渗透取决于降低生产成本、提高工艺效率以及确保一致的质量标准。 对先进加工技术和综合供应链的战略投资对于保持增长势头至关重要

限制/挑战

“高生产成本和商业可扩展性有限”

• 与传统合成材料相比,生产微纤维素的成本相对较高,这仍然是一个重大挑战。 能源密集型纤维化工艺和专用设备需求导致制造成本上升。 这些因素可限制成本敏感行业的采用

• 某些发展中区域的认识和技术了解有限,限制了更广泛的市场渗透。 一些制造商仍然犹豫不决,因为担心与现有生产系统相容以及长期性能结果不确定。 这减缓了新兴市场的采用

• 供应链的制约和原材料采购方面的挑战也可能影响可扩展性。 虽然纤维素广泛存在,但保持一贯的质量和加工效率需要先进的基础设施和熟练的技术专门知识。 后勤和业务的复杂性可能增加总的生产成本

• 例如,2024年,东南亚的特有材料经销商报告说,由于前期投资成本高和中小制造商的技术知识有限,以纤维素为基的微纤维包装解决方案的商业化速度较慢。 基础设施缺口和有限的试点规模设施被认为是额外的障碍

• 要应对这些挑战,就需要优化流程,投资于节能技术,并扩大工业教育举措。 加强全球生产能力、加强技术合作并开发具有成本效益的配方,对于释放出全球微纤维素市场的全部潜力至关重要。

纤维素市场范围

市场按产品类型,应用,最终用户划分.

• 按产品类型

根据产品类型,微纤维化纤维素市场被分解为"机械方法","化学方法"和"生物方法". 机械方法部分在2025年拥有最大的市场收入份额,其驱动力是工业广泛采用、可扩展性以及生产适合加固应用的高强度纤维的能力。 机械加工由于与现有基础设施相兼容并具有一致的产出质量,被广泛用于纸浆和纸张及包装行业.

化学方法分部预计将在2026至2033年间出现最快的增长率,其驱动力在于其提高纤维化效率,降低能耗,并改进散射和地表改造等功能性能. 化学预处理工艺能够生产定制的微纤维化纤维素分级,适合高性能应用,如屏障涂层和高级复合材料。

• 通过申请

根据应用,微纤维化纤维素市场被分入性能增强器和障碍胶片. 提高性能部分在2025年拥有最大的市场收入份额,其动力是它广泛用于提高机械强度、粘度控制以及纸张、油漆和涂层以及个人护理配方之间的耐久性。 其强化能力和轻量级特性支持广泛的工业一体化。

由于对可持续包装解决方案的需求不断增加,氧气和油脂屏障特性得到改进,屏障片段预计将在2026至2033年出现最快的增长率. 以纤维素为基质的微纤维胶片,特别是食品和消费品包装中,作为传统塑料材料的生态友好替代品,正在获得牵引力。

• 最终用户

在最终用户的基础上,微纤维化的纤维素市场被分入纸浆和纸浆,包装,食品,油漆和成衣,个人护理等. 纸浆和纸张部分在2025年拥有最大的市场收入份额,其动力是材料能够提高纸张强度、减少原材料消耗并改进印刷性和表面特性。 它融入了造纸工艺,支持了成本效率和产品性能.

2026年到2033年,由于监管压力越来越大,减少了塑料的使用,消费者对可生物降解和可回收材料的偏好也越来越大,包装部分的增长速度预计将最快。 对可持续和高性能包装解决方案的需求日益增加,加快了在全球市场采用微纤维化纤维素的速度。

纤维素市场区域分析

• 北美主导了微纤维化纤维素市场,2025年收入份额最大,其动力是包装、纸浆和纸张以及特殊用途对可持续材料需求强劲,还有促进生物替代品的扶持性环境条例

· 本区域的工业高度评价材料的轻量级强度、生物降解性以及同现有制造工艺的相容性,使其成为取代传统合成添加剂和加固剂的有吸引力的解决办法

• 这种广泛采用得到了先进的研究基础设施、对纳米纤维素生产的大量投资以及企业对减少碳的承诺的增加的进一步支持,将微纤维素确定为工业和消费者应用中的优先材料

美国微纤维化纤维素市场透视

美国微纤维化的纤维素市场在2025年获得了北美最大的收入份额,这得益于可持续包装和先进材料开发的强大创新。 制造商越来越多地将以纤维素为原料的加固剂纳入纸张、涂层和复合产品,以提高性能和可持续性。 主要纸浆生产商、研究机构和政府支持的可持续性倡议的存在进一步加快了商业化。 此外,增加对循环经济做法和再生材料技术的投资也极大地促进了市场扩张。

欧洲微纤维化纤维素市场透视

欧洲微纤维化纤维素市场预计将出现从2026年到2033年最快的增长率,这主要是由严格的环境条例和雄心勃勃的碳中性目标所驱动的. 本区域对减少塑料废物和促进可生物降解材料的大力关注正在促进广泛采用各种包装和工业应用。 欧洲制造商正在积极投资于生物精炼基础设施和先进加工技术,支持跨多部门的可持续材料创新.

英国微纤维化纤维素市场透视

由于对可持续包装和生态友好型建筑材料的需求日益增加,预计2026至2033年,英国微纤维化纤维素市场增长最快。 消费者和企业的环境意识不断提高,这鼓励向可再生原材料过渡。 该国不断扩大的绿色技术研究生态系统和支助性政策框架正在进一步刺激市场发展。

德国 微纤维化纤维素市场透视

德国的微纤维化纤维素市场预计将在2026至2033年出现最快的增长率,其动力是工业能力强和对可持续工程解决方案的重视。 德国的先进制造业部门正在将以纤维素为原料的材料整合到汽车组件,涂层和特产纸上. 国家致力于创新、效率和环境责任,支持在工业和商业应用中采用高性能的生物材料。

亚太微纤维素市场透视

由迅速工业化、扩大包装需求以及中国、日本和印度等国家增加对可持续材料的投资所驱动的亚太微纤维化纤维素市场预计将在2026至2033年出现最快的增长率。 政府促进绿色制造和减少塑料消费的举措正在加速区域采用。 此外,本区域有很强的纸浆和纸张生产基地,支持纤维素材料的可扩展制造。

日本微纤维化纤维素市场透视

日本微纤维化纤维素市场预计将在2026至2033年出现最快的增长率,原因是该国拥有技术专长并注重先进的材料创新. 日本公司正积极开发高性能的纳米纤维素解决方案,用于电子,汽车,和专用包装的应用. 在强有力的研究协作和可持续性举措的支持下,将微纤维化纤维素纳入轻量级复合材料和功能涂层的工作正变得具有牵引力。

中国微纤维化纤维素市场透视

中国微纤维化纤维素市场在2025年占了亚太地区最大的市场收入份额,这归功于该国不断扩大的包装业、强大的制造业基础以及日益重视可生物降解材料。 中国正在大力投资可持续生产技术和生物材料开发,以解决环境问题并减少对塑料的依赖。 丰富的原材料和大规模工业能力的供应进一步加强了该国在区域市场中的地位。

微纤维化纤维素市场中哪家顶级公司

微纤维化的纤维素工业主要由地位良好的公司领导,其中包括:

- Borregaard AS(挪威)

- 戴塞尔公司(日本)

- 斯多拉·恩索(芬兰)

- 萨皮(南非)

- 诺斯克·斯科格(挪威)

- 费伯莱恩 (英国).

- CelluComp (英国).

- 魏德曼纤维技术(瑞士)

- (日本)

- J. RETTENMAIER & SÖHNE GmbH + Co KG(德国)

- 伦青集团(奥地利)

- Aditya Birla管理有限公司(印度)

- 瓦尔梅特(芬兰)

- 盛兴(中国)

- MINGTAI 化学公司,LTD (中国)

微纤维化纤维素市场的最新动态

- 2024年9月,斯多拉·恩索·奥伊(芬蘭語:Stora Enso Oyj)建立了一个新的生产设施,专门用于微纤维化纤维素,以提高制造能力并满足不断增长的全球需求. 该设施采用先进的节能技术来减少环境影响并改进运行效率。 这种扩张强化了公司对可持续性的承诺,加强了它在日益增长的纳米纤维素市场上的供应能力.

- 2024年8月,CelluComp Ltd (U.K.)与一家主要包装制造商建立了战略伙伴关系,将微纤维化的纤维素纳入可持续包装解决方案. 这种合作的目的是扩大公司的市场存在,同时提高包装产品的环境性能。 该倡议支持日益增长的全球生态友好材料需求,并加强了CelluComp在生物材料市场上的竞争地位。

- 2024年7月,日本造纸工业有限公司(日本)推出为食品包装应用而设计的新型可生物降解微纤维化纤维素产品. 开发加强了公司的产品组合,支持转向可持续和可堆肥的包装材料。 这一启动将公司定位为对环境负责的包装解决方案的关键创新者,有助于市场更广泛地采用生物替代品

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。