Global Oil And Gas Infrastructure Market

市场规模(十亿美元)

CAGR :

%

USD

561.30 Million

USD

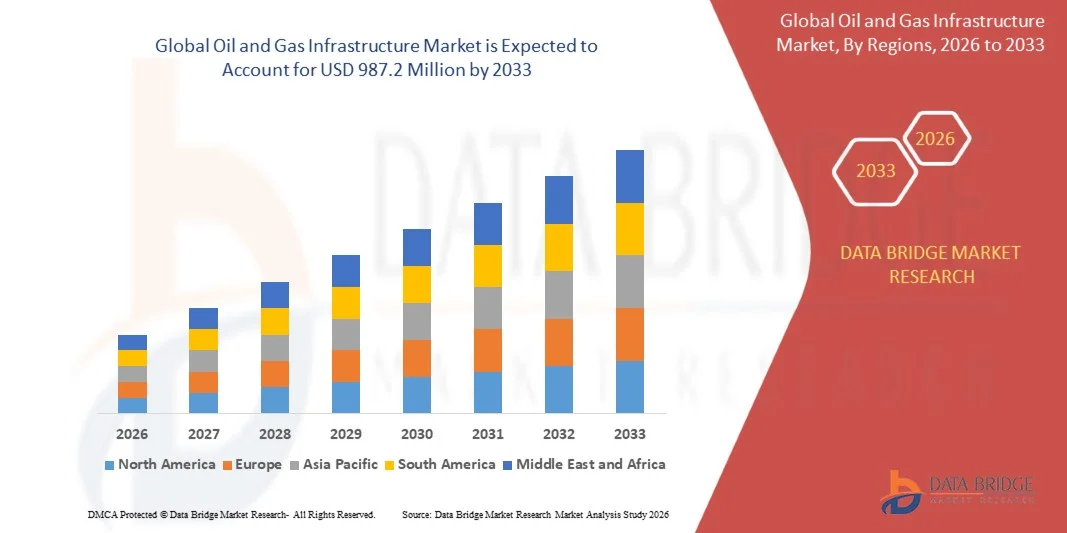

987.20 Million

2025

2033

USD

561.30 Million

USD

987.20 Million

2025

2033

| 2026 –2033 | |

| USD 561.30 Million | |

| USD 987.20 Million | |

| % | |

|

全球石油和天然气基础设施市场分割,按类别分列(砂面和租赁设备、收集和加工、天然气和NGL管道、石油和天然气储存、炼油和石油产品运输和出口终端)、业务(运输和分销) -- -- 2033年前的工业趋势和预测

全球石油和天然气基础设施是什么市场规模和增长率?

- 全球石油和天然气基础设施市场规模2025年5.613亿美元并可望达到到2033年达到9.872亿美元, 以美元计CAGR为5.20%预测期间

- 市场增长得到以下因素的支持:对高效能和高性能电子系统的需求不断增长,在集成电路、个人计算机和内存设备中越来越多地应用逻辑分析器,以及日益需要发现出错、复杂的逻辑调试和数字电路测试

- 此外,快速采用IoT辅助设备、数字逻辑分析器的技术进步以及增强的触发和分析能力预计将进一步加快市场扩张。

石油和天然气基础设施市场的主要外卖是什么?

- 发展中经济体对平板电脑、个人计算机和先进电子系统的需求扩大,加上研发举措日益增多,正在创造重大增长机会并增强石油和天然气基础设施市场的长期前景。

- 然而,诸如缺乏有技能的专业人员、日益复杂的设计和一体化以及系统互动问题等挑战预计将成为关键的制约因素,从而有可能限制预测期间的市场增长。

- 北美在石油和天然气基础设施市场占据了主导地位,2025年的收入份额估计为34.26%,其动力是美国和加拿大对输油管网、液化天然气终端、储油设施和炼油基础设施进行大规模投资。

- 在能源需求不断增长、工业化迅速、城市化以及整个中国、印度、日本、韩国和东南亚的石油和天然气消费扩大的推动下,亚太区域预计将在2026至2033年达到5.9%的CAGR最快。

- 天然气和NGL管道部分在2025年占据了市场主导地位,其份额估计为38.6%,原因是对跨国输电管道进行了大量投资,天然气需求增加,以及LNG和NGL运输网络扩大

报告范围和范围石油和天然气基础设施市场分割

| 属性 | 石油和天然气基础设施密钥市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

石油和天然气基础设施市场的主要趋势是什么?

“......逐步转向数字化、智能和综合石油和天然气基础设施系统“

- 石油和天然气基础设施市场日益采用数字监测、智能传感器和综合控制系统,以提高上游、中游和下游设施的运作效率、安全和资产可靠性

- 基础设施开发商正在部署自动化平台、SCADA系统、数字双胞胎和AI驱动的分析,以优化管道运行、储存管理和精炼过程。

- 对成本效益高、远程监测和预测性维护基础设施的需求日益增加,正在推动管道、终端、炼油厂和近海设施采用

- 例如,壳牌公司、英国石油公司、埃克森莫比尔公司和贝克休斯公司正在整合数字油田技术、实时资产监测和全球基础设施项目的数据驱动决策平台。

- 日益注重业务透明度、排放监测和遵守监管,正在加速转向智能和连接的石油和天然气基础设施

- 随着能源系统变得更加复杂和以可持续性为驱动,数字化的石油天然气基础设施仍将是具有复原力、安全和高效的能源运输和加工的关键

石油和天然气基础设施市场的主要驱动力是什么?

- 全球对能源运输、储存能力和提炼基础设施的需求不断增加,以支持不断增加的石油和天然气消费

- 例如,在2024-2025年期间,能源总公司、Chevron和SLB等主要运营商扩大了对管道现代化、LNG终端和数字基础设施升级的投资

- 北美、亚太和中东的LNG设施、跨界管道和出口终端日益得到发展,正在增加基础设施支出

- 自动化、材料工程、腐蚀监测和数字资产管理方面的进展正在加强基础设施的性能和生命周期效率

- 增加对天然气基础设施作为过渡燃料的投资,以及氢能和低碳兼容资产,正在支持长期增长

- 在持续资本支出、能源安全举措和基础设施现代化方案的支持下,石油和天然气基础设施市场预计将得到稳步的长期扩展

哪些因素挑战了石油和天然气基础设施市场的增长?

- 与管道建设、境外基础设施、储存设施和炼油厂升级有关的高资本费用限制了快速部署

- 例如,在2024-2025年期间,材料价格波动、供应链中断和熟练劳动力短缺增加了项目成本并延长了时限

- 复杂的监管框架、环境审批和土地购置挑战延误了基础设施发展

- 能源转型政策、去碳化目标以及公众反对的压力越来越大,为长期矿物燃料基础设施投资造成了不确定性

- 可再生能源基础设施和替代燃料的竞争影响资本分配和项目优先次序

- 为了减轻这些挑战,各公司正注重数字优化、模块化建筑、减排技术和重新利用的基础设施,以维持石油和天然气基础设施市场的增长。

石油和天然气基础设施市场如何分割?

市场按类别和业务.

• 按类别

根据类别,石油和天然气基础设施市场分为地表和租赁设备、收集和加工、天然气和NGL管道、石油和天然气储存、炼油和石油产品运输和出口终端。 天然气和NGL管道部分在2025年占据了市场主导地位,其份额估计为38.6%,原因是对跨国输电管道进行了大量投资,天然气需求增加,以及LNG和NGL运输网络扩大。 管道仍然是石油和天然气基础设施的支柱,提供成本效益高、产能高并贯穿上游、中游和下游业务的连续运输。 日益重视能源安全、区域间互联互通和更换老化管道网络进一步支持主导地位。

出口终端部分预计将在2026年至2033年增长最快的CAGR,其动力是LNG出口迅速增长,原油贸易不断增长,整个北美、中东和亚太港口基础设施不断扩大。 全球能源贸易和投资在储存和装载设施方面的增长正在加速部分增长。

• 按行动分列

根据运营情况,石油天然气基础设施市场被分割成输油和配电市场。 传输部分在2025年占据了市场主导地位,收入份额为61.4%左右,辅以对长途管道、高容量传输网络和跨界能源走廊的大规模投资。 运输基础设施在将原油、天然气和精炼产品从生产和加工地点运往消费和出口中心方面发挥着关键作用。 天然气输送管道、LNG饲料线和州际网络的日益发展加强了这一部门的领导。

2026至2033年,由于城市化程度不断上升,城市天然气分配网络不断扩大,工业、商业和住宅部门对上里程连接的需求增加,分配部分预计将增长最快。 政府扩大天然气供应和使分销基础设施现代化的举措正在进一步支持快速增长。

哪个地区拥有石油和天然气基础设施市场的最大份额?

- 北美在石油和天然气基础设施市场占据了主导地位,估计2025年的收入份额为34.26%,其动力是美国和加拿大对管道网络、LNG终端、石油储存设施以及炼油基础设施进行大规模投资。 页岩油气生产强劲,中游资产扩张,老化基础设施现代化等继续推动区域市场增长.

- 北美主要的石油和天然气公司正在大力投资管道扩建、LNG出口终端、数字监测系统和安全升级,以加强该区域的基础设施领导。 持续向能源安全和出口能力分配资本,支持长期市场扩张

- 既定的管理框架、先进的工程能力以及全球石油和天然气经营者的强大存在,进一步加强了北美在石油和天然气基础设施市场中的支配地位

美国石油和天然气基础设施市场透视

美国是北美最大的贡献国,辅以广泛的页岩生产,密集的管道网络,巨大的提炼能力,并迅速扩张LNG出口终端. 对原油管道、天然气输送、储存设施和港口基础设施的投资不断增加,推动了强劲的需求。 主要石油和天然气公司的存在、资本的充足供应以及基础设施的持续升级进一步支持了市场的增长。

加拿大石油和天然气基础设施市场透视

由于石油沙地基础设施、跨界管道、天然气加工设施和液化天然气出口项目的持续发展,加拿大作出了重大贡献。 政府对能源出口、基础设施现代化和出口路线多样化的支持加强了长期市场增长。

亚太石油和天然气基础设施市场

2026年至2033年,由于能源需求不断增长、工业化迅速、城市化以及石油和天然气消费在中国、印度、日本、韩国和东南亚的扩大,亚太区域的CAGR预计将达到5.9%的速度。 对炼油厂、管道、液化天然气进口终端和储存设施的大规模投资正在加速基础设施的发展。

中国石油天然气基础设施市场透视.

中国是亚太最大的捐助国,在管道、LNG终端、战略石油储备和炼油能力方面进行了大量投资。 政府主导的能源安全举措和天然气消耗量的上升继续推动基础设施的扩大。

日本石油天然气基础设施市场透视

由于对LNG进口终端、储存设施和提炼升级的需求强劲,日本呈现出稳步增长。 注重能源安全和多样化的供应来源有助于持续基础设施投资。

印度石油和天然气基础设施市场透视

印度正在成为一个高增长的市场,其动力是天然气管道、城市天然气分配网络、炼油厂和LNG终端的迅速扩张。 政府的举措和日益增长的能源需求加速了基础设施的发展。

韩国石油天然气基础设施市场透视

韩国通过对LNG终端、炼油能力和储存基础设施的投资作出了重大贡献。 强劲的工业需求和能源进口依赖支持了市场持续增长。

石油和天然气基础设施市场中哪些是顶级公司?

石油天然气基础设施行业主要由历史悠久的公司领导,包括:

- 埃克森莫比尔公司(美国).

- 贝壳 (英国).

- BP (英国).

- Chevron Corporation (美国).

- 能源总额(法国)

- 贝克·休斯公司(美国)

- 中里卡 (英国).

- 科诺克菲利普斯 (美国).

- 能源转让(美国)

- 企业产品合作伙伴(美国)

- 哈奇(加拿大)

- 哈利伯顿 (美国).

- 克德·摩根 (美国).

- 马拉松石油公司 (美国).

- NGL 能源合作伙伴(美国)

- 西部石油公司(美国)

- (美国)

- 皇家沃帕克(荷兰)

- SLB (美国).

- 威廉斯 (美国).

全球石油和天然气基础设施市场的近期发展情况如何?

- 2025年1月,贝克·休斯从Tecnicas Reunidas获得大订单,为沙特石油公司在沙特阿拉伯的Jafurah气田第三阶段提供六台丙烷压缩机和六台气压列车,包括电动机驱动的压缩解决方案,该项目还将补充贝克·休斯与石油公司在多个气能设施方面的长期合作,加强该公司在天然气价值链和大型气能基础设施项目中的地位.

- 2025年1月,英国石油公司在大Tortue Ahmeyim第一阶段LNG项目中成功启动了从井中取出天然气,在下一个试运行阶段将输入FPSO船,该项目一旦完成,预计将每年交付230多万吨LNG,这标志着一个重要的里程碑,加强了英国石油公司的全球LNG足迹和长期增长前景。

- 2024年9月,埃克森莫比尔公司和三菱公司签署了一项项目框架协议,使三菱能够参与埃克森莫比尔先进的德克萨斯湾镇设施,该设施将生产低碳氢气,其碳捕获效率将达到98%左右,每天氢能最高可达10亿bcf和每年一百万吨低碳氨,支持两家公司向低碳能源基础设施的战略推进.

- 2024年8月,雪佛龙宣布投入10亿美元在孟加拉鲁建立工程与创新英才中心,作为印度第一个大型工程与创新中心,以数字与工程能力为重点,强化了雪佛龙对由技术驱动的能源解决方案和全球创新扩张的长期承诺.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。