Global Private And On Premise Generative Ai Infrastructure Market

市场规模(十亿美元)

CAGR :

%

USD

18.64 Billion

USD

62.83 Billion

2025

2033

USD

18.64 Billion

USD

62.83 Billion

2025

2033

| 2026 –2033 | |

| USD 18.64 Billion | |

| USD 62.83 Billion | |

| % | |

|

全球私人和在线精品AI基础设施市场,按构成部分(AI服务器、AI存储系统、AI网络基础设施、加速器和GPU)、部署类型(私人AI基础设施、在线精品AI基础设施)、终端用户(BFSI、保健、政府和国防、IT和电信、制造、零售和电子商务、媒体和娱乐等)----2033年行业趋势和预测----2033年行业趋势和预测

私人 & On- premise Generative AI 基础设施市场概况

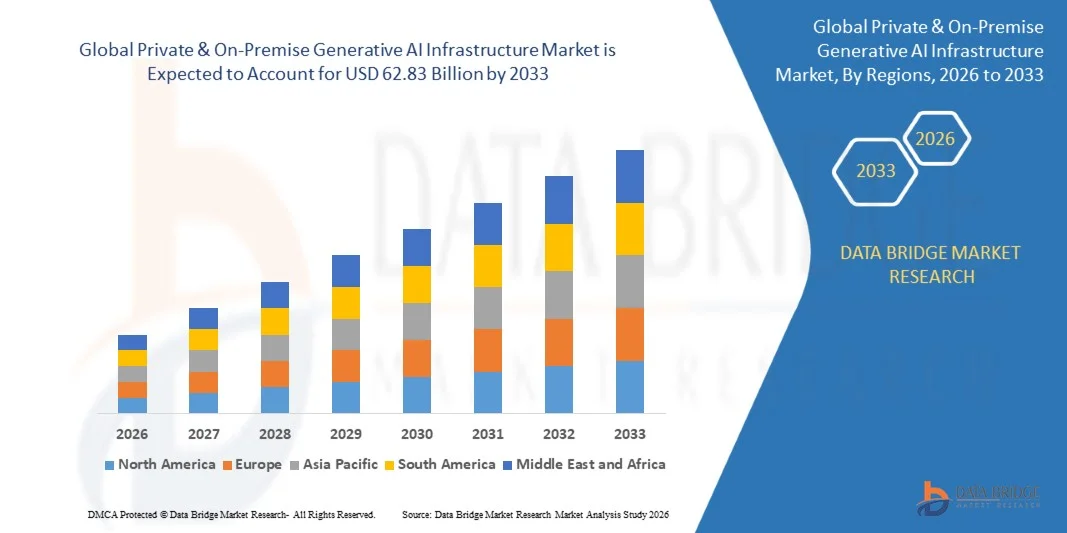

全球私人和虚拟基因人工智能基础设施市场的价值2025年186.4亿美元预计将达到至2033年628.3亿美元,生长在一个2026年至2033年的CAGR为16.4%.24. 由于企业对安全的AI部署环境的需求不断增加,在受监管的行业中越来越多地采用大型语言模型,对高性能AI计算基础设施的投资也不断增加,市场正在出现显著增长。

银行、保健、政府和制造部门的组织正在越来越多地部署私人和精准的基因人工智能系统,以确保数据隐私、低相关性处理、遵守监管规定和加强业务控制。 企业对AI服务器,GPU集群,联网系统,以及高级存储基础设施进行大量投资,以支持基因AI工作量和企业规模模型培训.

主要市场趋势和见解

- 北美主导了全球私人和原始基因AI基础设施市场,2025年收入份额最大,为38.44%,辅以强大的企业AI的采用以及对AI数据中心基础设施的大规模投资.

- AI Servers分部在2025年以36.18%的股权领导了市场,其驱动力是GPU动力系统在基因AI模型培训和推论应用方面的部署不断增加.

- 亚太区域预计将是增长最快的区域,2026年至2033年的CAGR为18.1%,由快速数字转型和增加对主权AI基础设施的投资所推动。

- Aclerators & GPUs段是增长最快的组件类别,预计会注册18.7%的CAGR,反映了对高性能AI计算日益增长的需求.

- 私营AI基础设施部分在部署类别中占主导地位,2025年收入份额为57.62%,其主导是企业越来越偏爱强化安全和治理的专用AI环境。

- 由于主权AI系统的部署不断增加,并且为任务关键应用提供了安全的基因化AI平台,政府和国防在市场上占有很大的份额.

- 保健部分是增长最快的最终用户类别,CAGR为17.9%,其驱动力是越来越多地采用AI动力诊断、医学研究以及安全的病人数据处理平台。

市场大小和预测

- 全球市场价值(2025):18.64亿美元

- 预期市场价值(2033年):62.83亿美元

- CAGR(2026-2033年):16.4%

- 2025年主要区域:北美

- 最快增长区域:亚太

范围和全球私人 & On- premise Generative AI 基础设施市场分割

|

属性 |

私有 & On- premise 基因AI 基础设施密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• NVIDIA公司(美国) • 戴尔技术公司(美国) • 惠普企业发展有限公司(美国) • 勒诺沃集团有限公司(中国) • 超级微型计算机公司(美国) • IBM公司(美国) • Cisco系统公司(美国) • 高级微设备公司(美国) • 英特尔公司(美国) • 甲骨文公司(美国) • 藤津有限公司(日本) • 因斯布尔集团(中国) • 华威科技有限公司(中国) • NetApp公司(美国) • 纯存储公司(美国) |

|

市场机会 |

• 扩大主权AI基础设施举措 • 越来越多的企业采用私人大型语言模式 • 增加部署AI准备数据中心 |

|

添加数据信息集的值 |

除了市场价值,增长率,市场部分,地域覆盖,市场主体,市场假设等市场见解外,由数据桥市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析等内容. |

全球基础设施市场趋势

趋势:企业对主权和安全AI基础设施的需求增加

企业正在越来越多地部署私人和精准的人工智能基础设施,以保持对敏感商业数据、知识产权和监管合规要求的控制。 高度监管行业中的组织正在优先考虑专门的AI计算环境,支持安全的AI模型培训,低相关性推论,以及控制存取管理. 企业专用大型语言模型和AI副驾驶的日益使用,进一步加快了对高性能AI基础设施的投资.

Global Private & On-Premise Generative AI 基础设施市场动态

主要市场驱动力:高资本投资要求

企业在客户服务、软件开发、保健诊断、财务分析以及内容生成等方面迅速采用基因化AI解决方案,大大推动了对私人AI基础设施的需求。 企业正在部署GPU动力集群、AI联网系统以及可扩展存储基础设施,以支持模型培训、微调和推论工作量。 安全部署环境和遵守监管的必要性正在进一步加强市场增长。

关键限制/挑战:高级模拟器的高初始投资成本

与AI计算基础设施相关的大量初始投资,是全球私人和虚拟基因AI基础设施市场面临的一个重大挑战。 高级AI服务器,加速器,高速联网系统,以及冷却技术需要大量资本支出. 此外,与能源消费、基础设施升级和熟练劳动力需求有关的持续业务费用继续限制中小型企业的采用。

主要市场机会:扩大AI-Ready数据中心

AI-ready数据中心的日益部署为市场提供了重大的增长机会。 政府和企业正在投资于主权AI生态系统,专门的AI云区,以及本地化AI基础设施,以支持国家AI战略和企业数字化转型举措. 银行、保健和国防部门对安全人工智能环境的需求日益增加,预计将创造长期的基础设施投资机会。

全球私人和在线Generative AI 基础设施市场范围

根据组件、部署类型和最终用户划分私人和原始基因AI基础设施市场。

- 按构成部分

以组件为基础,全球的私人和精准基因AI基础设施市场被分入AI服务器,AI存储系统,AI网络基础设施,以及加速器和GPU. AI服务器部分在2025年占据了市场主导地位,份额为36.18%,原因是越来越多的企业AI集群和高性能计算系统用于基因AI工作量. 各组织正在大量投资AI服务器,与先进的GPU,高波段宽存储器集成,并优化了处理架构,以支持大规模模型培训和推论.

加速器和GPU部分预计将在2026年至2033年18.7%的CAGR中增长最快,因为对能够高效地处理复杂基因AI模型的AI加速技术的需求不断增加。 企业越来越多地采用AI副驾驶,多模式AI系统,以及大型语言模型,正在加速在全球部署高性能GPU基础设施.

- 按部署类型

根据部署类型,全球的私人和原始基因AI基础设施市场被分割成私人AI基础设施和原始的AI基础设施。 私人AI基础设施部分在2025年占据了市场的57.62%的份额,原因是企业越来越倾向于提供强化数据安全、合规管理和工作量优化的专用AI环境。 大型企业和受监管行业越来越多地部署私人AI系统,以保持更大的运营控制并尽量减少网络安全风险.

由于企业对本地化的AI处理环境的需求日益增加,且其性能低和直接拥有基础设施,预计在2026年至2033年期间,本地化AI基础设施部分将最快达到16.9%的CAGR。 增加对企业AI数据中心和边缘AI部署的投资,进一步支持了分部扩展。

- 按终端用户

在终端用户的基础上,全球私人和虚拟基因AI基础设施市场被划分为BFSI、保健、政府和国防、IT和电信、制造业、零售和电子商务、媒体和娱乐等。 2025年,由于越来越多地采用主权AI基础设施,安全AI计算平台,以及任务关键基因AI应用,政府和国防部门主导了市场,占24.48%. 政府机构和国防组织越来越多地投资于私人人工智能系统,以确保数据保密、网络安全和业务复原力。

医疗部门预计将在2026至2033年实现17.9%的CAGR最快,其动力是越来越多的采用AI动力诊断、医疗成像分析、药物发现和病人数据管理系统。 有关病人数据隐私和安全的人工智能部署的监管要求日益增加,正在加快对私人医疗保健人工智能基础设施的投资。

Global Pivate & On-Premiate Generative AI 基础设施市场区域分析

北美主导了Privative & On-Premise Generative AI基础设施市场,在2025年收入份额最大,为38.44%,并得到了强有力的企业AI的采纳,增加了对AI准备数据中心的投资,以及主要半导体和AI基础设施供应商的存在. 本区域还受益于私人大型语言模型的日益部署,对安全人工智能环境的需求增加,以及企业和政府部门越来越多地采用GPU驱动的人工智能系统。 扩大对主权AI基础设施和企业AI转型举措的投资,继续加强北美在全球市场的领导地位.

美国私人和在线Generative AI 基础设施市场透视

美国Privative & On-Premise Generative AI 基础设施市场由于企业AI基础设施投资增加,越来越多地采用基因AI应用,安全AI计算系统在被监管行业的部署也越来越多而出现强劲增长. 国家先进的半导体生态系统、强大的超规模基础设施以及越来越多的采用GPU驱动的AI服务器正在推动企业、保健、国防和金融部门的需求。 此外,对数据安全、AI治理和低常态AI处理的日益重视正在加快跨组织的基础设施部署。

欧洲 私人和在线 Generative AI 基础设施市场透视

欧洲Privative & On-Premise Generative AI基础设施市场仍然是全球收入的主要贡献者,其驱动力是政府对主权AI举措的有力支持,增加对AI准备基础设施的投资,以及对安全企业AI部署环境的需求增加. 整个银行、保健和制造业广泛采用私人AI系统正在支持整个区域的市场扩张。 日益重视数据隐私条例、AI治理框架和地方化的AI基础设施,继续在整个欧洲加强采用私人和精密基因AI基础设施。

英国Private & On-Premise Generative AI 基础设施市场透视

英国Privative & On-Premise Generative AI 基础设施市场正在稳步增长,这得到了企业对AI计算系统投资增加,General AI平台日益被采用,主权AI基础设施的部署也越来越多的支持. 对安全的AI加工环境和企业规模的GPU基础设施的需求日益增加,正在推动市场增长。 此外,AI加速器、先进的联网系统以及企业AI数据中心的整合正在改善基础设施的性能和可扩展性,使英国成为私人和在线Generative AI基础设施行业的关键创新中心。

德国 私人 & On-Premise Generative AI 基础设施市场透视

德国的Privative & On-Premise Generative AI 基础设施市场正在稳步扩大,原因是该国工业自动化生态系统强大,企业信息技术基础设施先进,下一代AI计算技术日益被采用. 制造公司、研究机构和企业组织越来越多地部署私人AI基础设施,用于安全数据处理、AI模型培训和自动化应用。 AI加速器,数据中心技术和企业联网系统的持续进步,加上政府对数字转型和AI创新的强烈关注,进一步推动了德国的市场增长.

亚太私人和在线绿色AI基础设施市场透视

亚太私人和在线Generative AI基础设施市场预计将迅速增长,其驱动力是数字转型举措增多、AI准备数据中心扩大以及中国、印度、日本和韩国等国对主权AI基础设施的投资增加。 越来越多的企业采用基因AI技术,对安全AI部署环境的需求增加,对GPU能动AI系统的投资不断增加,这些都支持了区域市场扩张. 此外,半导体制造和企业AI生态系统的不断增多正在加速在商业和政府部门采用基础设施。

日本私有 & On-Premise Generative AI 基础设施市场透视

日本Pivate & On-Premise Generative AI 基础设施市场由于对企业AI技术的投资增加、先进的半导体基础设施和数字化转型举措而持续增长。 技术公司、制造企业和研究机构越来越多地采用高性能AI系统,用于基因AI工作量、自动化和分析应用。 此外,AI加速器、边缘AI基础设施以及安全的企业计算系统日益一体化,进一步促进了市场增长。

中国私人 & On-Premise Generative AI 基础设施市场透视

中国Privative & On-Premise Generative AI 基础设施市场正在快速增长,其驱动力是增加对主权AI生态系统的投资,扩大国内半导体能力,以及政府日益重视企业AI的采用. 在商业、工业和政府部门越来越多地部署GPU驱动的AI集群、AI准备就绪的数据中心以及安全的企业AI基础设施,大大地推动了市场需求。 此外,对AI研究,企业自动化,本地化AI模型开发的投资不断增长,将中国定位为全球Privative & On-Premise Generative AI基础设施发展最快的市场之一.

全球私人和在线Generative AI基础设施市场份额

私营 & On-Premise Generative AI基础设施产业主要由历史悠久的公司领导,包括:

- NVIDIA公司(美国)

- Dell Technologies Inc. (美国).

- 惠普企业发展LP(美国)

- 莱诺沃集团有限公司(中国)

- 超级微电脑股份有限公司 (美国).

- IBM公司(美国).

- Cisco Systems股份有限公司(美国)

- 高级微设备股份有限公司(美国)

- 英特尔公司(美国).

- Oracle Corporation (美国).

- 藤津有限公司(日本)

- 英斯布尔集团(中国)

- 华伟科技有限公司(中国)

- NetApp股份有限公司(美国)

- 纯存储股份有限公司(美国)

全球私人和在线Generative AI基础设施市场的最新动态

- 2026年3月,NVIDIA Corporation宣布扩大其企业AI基础设施组合,下一代GPU系统被优化用于大规模基因AI工作量,增强企业AI培训和推论能力.

- 2026年1月,Dell Technologies引入了为私营企业AI部署设计的高级AI工厂基础设施解决方案,使各组织能加速安全基因AI的采用.

- 2025年11月,惠普企业推出了新的液冷AI服务器系统,用于企业和主权AI数据中心的部署,提高了能效和高性能AI处理能力.

- 2025年10月,勒诺沃集团用集成的AI-ready数据中心解决方案来扩展其AI基础设施组合,为企业基因AI应用和混合AI环境所设计.

- 2025年8月,IBM Corporation通过增强支持受监管行业和保障基因AI应用的精准AI部署解决方案来扩展其企业AI基础设施能力.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。