Global Regenerative Agriculture Inputs Market

市场规模(十亿美元)

CAGR :

%

USD

12.50 Billion

USD

26.02 Billion

2025

2033

USD

12.50 Billion

USD

26.02 Billion

2025

2033

| 2026 –2033 | |

| USD 12.50 Billion | |

| USD 26.02 Billion | |

| % | |

|

全球再生农业投入市场分割,按产品类型(有机肥料、生化肥料、生物刺激剂、堆肥、覆盖作物种子等)、投入来源(以植物为基础的投入、微生物投入、以动物为基础的投入和以矿物为基础的投入)、应用(土壤健康管理、作物营养、虫害和疾病管理、碳固存)、最终用户农民、农业合作社、农业企业、研究和政府机构) 2033年工业趋势和预测

再生农业投入市场规模

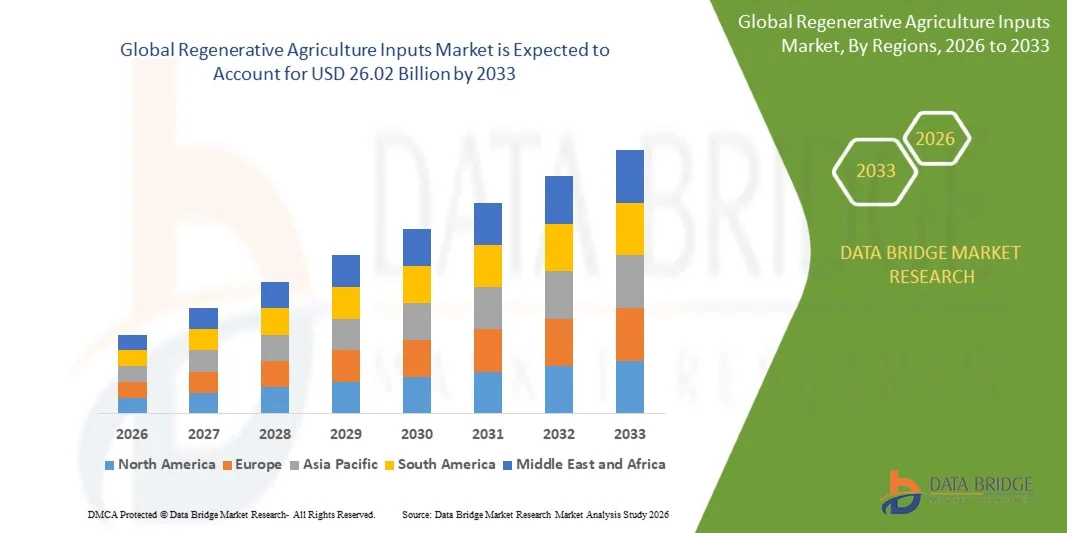

- 全球再生农业投入市场规模估价2025年12.5亿美元并可望达到到2033年达到260.2亿美元, 以美元计CAGR为 9.60%预测期间

- 市场增长主要由以下因素所推动:越来越多地采用可持续的耕作做法;对土壤健康改善解决方案的需求增加;以及日益重视减少农业对化肥的依赖

- 扩大政府对气候抗御力农业的支持和有机再生养殖投入激励机制,进一步加快市场拓展.

再生农业投入市场分析

- 由于对土壤再生、碳固存和长期农业可持续性的认识得到提高,再生农业投入市场正在出现强劲增长

- 对以生物为基础的肥料、堆肥和微生物投入的需求日益增加,这促使人们放弃传统的以化学为基础的耕作办法,特别是在大规模商业农业方面。

- 北美主导了2025年收入份额最大的再生农业投入市场,其驱动力是越来越多地采用可持续的耕作做法,政府大力支持改善土壤健康,对有机和生物农业投入的需求增加

- 亚太区域预计将看到全球再生农业投入市场的最高增长率,其驱动力是粮食需求增加、农业现代化迅速,以及越来越多地采用生物肥料、堆肥和以微生物为基础的土壤改良解决方案

- 2025年,由于对能提高长期农业生产力的土壤丰富和无化学物质的农作解决办法的需求日益增加,有机肥料部分拥有最大的市场收入份额。 有机肥被广泛采用,因为它们有能力改善土壤结构、增加养分保留和支持大规模耕作系统的可持续作物增长。

报告范围和范围再生农业投入市场

|

属性 |

再生农业输入键市场透视 |

|

覆盖部分 |

二. 支助按产品类型有机肥料、生物肥料、生物刺激剂、堆肥、覆盖作物种子等 二. 支助按输入源:以植物为基础的输入、微生物输入、动物输入和矿物输入 二. 支助通过应用程序土壤健康管理、作物营养、虫害和疾病管理以及碳固存 二. 支助按最终用户农民、农业合作社、农业企业公司、研究和政府机构 |

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

二. 支助拜尔集团(德国) |

|

市场机会 |

• 扩大碳耕作做法 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

农业再生投入市场趋势

“逐步采用可持续和土壤再生做法”

• 随着农民越来越多地采用自然、生物和生态友好型的投入解决办法,向可持续耕作和土壤再生的转变正在大大地影响再生农业投入市场。 生物肥料、堆肥和生物刺激剂等产品由于能够提高土壤肥力、增强微生物活性并恢复长期农业生产力,因此其牵引力越来越强。 这些投入还有助于提高水保持能力和减少水土流失,使农田更能抵御气候多变性。 这一趋势正在加强大规模耕作和有机种植系统的采用,鼓励制造商创新可持续投入发展和精确农业解决方案

• 提高对气候变化、土壤退化和长期粮食安全的认识,正在加快作物生产系统对再生农业投入的需求。 农民和农产企业正在积极寻找解决办法,以减少对化学品的依赖,同时提高产量效率和环境结果。 这导致越来越多地采用微生物投入、堆肥等肥料,并涵盖有助于重建土壤有机物和改善养分循环的耕作解决方案。 此外,这些做法正在支持农业生态系统的生物多样性并减少传统耕作方法产生的温室气体排放。

• 由可持续性驱动的耕作做法正在影响采购决定,各国政府和农业组织通过补贴、培训方案和认证举措推广再生技术。 这些努力正在帮助农民从常规投入过渡到再生替代,同时鼓励农业供应链的透明度和可追溯性。 数字农作工具日益一体化,也有利于更好地监测土壤健康和投入效率。 因此,再生农业投入正成为多个区域现代可持续农业战略的核心部分

• 例如,2024年,美国Indigo Ag和挪威Yara International等公司通过推广碳智能肥料和以微生物为基础的土壤投入,扩大了再生农业方案。 采取这些举措是为了支持具有气候抗御力的农业,并在大规模农业地区实施,以提高土壤健康和生产力成果。 这些公司还与农民和农业技术平台结成伙伴关系,以跟踪碳固存水平并改进农场一级的可持续性报告。 这些举措正在加强全球农业市场再生投入解决方案的商业可行性。

· 在收养不断增加的同时,长期市场增长取决于产量的可扩展性、农民的认识以及在不同的土壤和气候条件下生物投入的持续表现。 制造商正注重提高配方稳定性、保质期和实地效力,以确保在各种农业环境中取得可靠结果。 对研发和实地试验的投资对于建立农民信心和显示相对于传统投入系统的可衡量收益改善也至关重要

再生农业投入

驱动程序

“注重土壤健康和可持续农业做法”

• 对土壤退化和农业生产力下降的日益关切是再生农业投入市场的主要驱动力,因为农民转向自然解决办法,恢复土壤健康和改善养分循环。 持续的单一作物和过度使用化肥已使土壤肥力大为降低,推动了对再生替代品的需求。 这些投入有助于重建土壤结构,增强微生物多样性并改进长期的作物生产力。 因此,再生农业日益被视为确保全球粮食安全和可持续用地的战略解决办法

• 扩大使用生物肥料、堆肥和生物刺激剂正在提高作物收成效率,同时减少对合成肥料的依赖,支持农业的长期可持续性。 这些投入改善了养分的吸收,刺激了植物的生长并增加了对环境压力条件的抵抗力,如干旱和盐分。 此外,再生投入通过自然地提高土壤生产力,有助于逐步降低投入成本。 这使得这些农场对大规模商业农场和小农具有特别的吸引力,这些农场和农户都以具有成本效益的农业为目标。

• 政府倡导再生农业做法和碳固存的举措进一步鼓励农民在整个发达和新兴市场采用有利于生态的投入解决方案。 许多国家正在采取财政奖励措施、碳信贷方案和培训举措来加速收养。 这些政策还使农业做法与气候目标和可持续性指标相一致。 此外,公私伙伴关系在主要农业区域推广再生投入使用方面正在发挥关键作用。

例如,2023年,美国Corteva Agriscience和德国Bayer AG扩大了其再生农业倡议,采用以微生物为基础的土壤健康解决方案和减少碳的耕作方案,支持商业农民大规模采用。 这些方案包括数字土壤监测工具、农民咨询服务和可持续性基准系统。 这些举措有助于农民更有效地向再生做法过渡,同时提高生产力和环境绩效

• 虽然需求正在增加,但增长取决于成本竞争力、农民教育和大规模提供高质量的再生投入产品。 解决供应链限制问题和确保各区域产品业绩的一致性仍然至关重要。 公司还注重改进提高认识方案并展示长期经济效益,以鼓励对成本敏感的农业社区更广泛地采用

限制/挑战

“新兴地区的高成本和有限的农民意识”

• 与常规肥料相比,再生农业投入的成本相对较高,这仍然是一个主要挑战,对在预算紧张的情况下运作的中小型农民来说尤其如此。 生产以生物为基础的投入往往需要专门的原材料、受控制的环境和先进的加工技术,这提高了总的定价。 这种成本差距使价格敏感的市场的农民难以从传统系统过渡到再生系统,尽管长期受益。

• 对再生农作做法的认识和技术知识有限,限制了若干发展中区域的采用,减缓了市场渗透。 许多农民仍然不熟悉土壤的长期健康和再生投入所提供的收益。 缺乏培训、示范农场和推广服务进一步限制了对如何有效利用这些产品的认识。 这导致采用率低于传统农业投入

• 供应链的限制和对专门微生物和有机原材料的依赖也影响到再生投入的可得性和定价稳定性。 由于农村地区分配网络不足,农民难以持续获得优质产品。 此外,生物投入的储存和处理要求增加了后勤的复杂性。 这些因素共同影响新兴农业经济体的市场可靠性和可扩展性

• 例如,2024年,印度和东南亚的农业经销商报告说,由于成本问题和农民对长期收益的认识有限,生物肥料和微生物土壤投入的采用速度较慢,影响了农村农业区域的市场扩张。 许多小零售商在维持冷链要求和确保产品在运输过程中的可行性方面也面临挑战。 这进一步减少了边远农业地区的交通便利

• 克服这些挑战将需要改进农民培训方案、政府补贴和投资于生物农业投入的可扩展生产技术,并需要加强分配网络,以确保更广泛地获取。 农业技术公司、政府和研究机构之间的合作对于加快知识转让和建立全球农业市场再生农作解决办法的信任至关重要

再生农业投入市场范围

再生农业投入市场按产品类型、投入来源、应用和最终用户分为四个显著部分。

• 按产品类型

根据产品类型,再生农业投入市场分出有机肥料,生化肥料,生物刺激剂,堆肥,覆盖农作物种子等. 2025年,由于对能提高长期农业生产力的土壤丰富和无化学物质的农作解决办法的需求日益增加,有机肥料部分拥有最大的市场收入份额。 有机肥因有能力改善土壤结构、增加养分保留和支持大规模耕作系统的可持续作物增长而得到广泛采用。

生物肥料部分预计将在2026年至2033年期间出现最快的增长率,其动力是越来越多地采用以微生物为基础的土壤增强解决方案,这些解决方案能改善营养供应并减少对合成肥料的依赖。 生物肥料由于能够固定大气氮气,刺激植物生长并增强土壤微生物活性而越来越受欢迎,使它们非常适合再生农作和有机农业系统.

• 按投入来源分列

以投入来源为基础,将市场分为以植物为主的投入,微生物投入,以动物为主的投入,以矿物为主的投入. 在2025年,由于天然农业残留物的充足性和对由植物产生的土壤改良材料的日益偏好,植物投入部分在市场收入中所占份额最大。 这些投入被广泛用于堆肥、粘合和土壤调节,以提高土壤肥力和蓄水能力。

微生物投入部分预计将在2026至2033年期间出现最快的增长率,因为对有益微生物的需求不断增加,提高了土壤健康和作物生产力。 微生物投入在养分循环、疾病抑制和提高植物复原力方面发挥关键作用,使其成为注重恢复生态系统平衡的再生农业系统的重要组成部分。

• 通过申请

根据应用情况,市场分为土壤健康管理、作物营养、病虫害管理以及碳固存。 土壤健康管理部分在2025年占有最大的市场收入份额,其动力是日益注重恢复已退化的土壤并改进农业的长期可持续性。 农民正在广泛采用再生投入,以提高土壤有机物、微生物多样性和生育率。

由于全球日益重视气候智能农业和碳信用方案,碳固存部分预计将在2026至2033年出现最快的增长率。 可再生投入越来越多地用于捕获和储存土壤中的大气碳,支持减缓气候变化的目标,同时提高土壤生产力和复原力。

• 最终用户

在最终用户的基础上,市场被划分为农民、农业合作社、农业综合企业公司、研究机构和政府机构。 农民部分在2025年拥有最大的市场收入份额,其动力是越来越多地采用可持续的耕作做法并提高对土壤再生效益的认识。 农民积极整合再生投入,提高农作物收成,减少化学用量,提高土壤长期肥力.

由于在商业性耕作业务中大规模采用再生农业做法,农业企业部分预计将在2026年至2033年期间出现最快的增长率。 这些公司正在投资于先进的土壤健康解决方案、数字农业工具和可持续投入供应链,以提高生产力并实现环境可持续性目标。

再生农业投入 市场区域分析

• 北美主导了再生农业投入市场,2025年收入份额最大,其动力是越来越多地采用可持续耕作做法,政府大力支持土壤健康改善,对有机和生物农业投入的需求增加

• 本区域的农民和农业企业高度评价提高土壤肥力、提高作物生产力以及生物肥料、堆肥和生物刺激剂等再生投入带来的长期环境效益

• 这种广泛采用得到先进的农业基础设施、对气候智能农业做法的高度认识以及农业技术公司的强大存在的进一步支持,将再生投入确立为现代农业系统在商业和大规模农业活动中的一个关键组成部分

美国再生农业投入市场透视

美国再生农业投入市场获得2025年北美最大的收入份额,这是由于迅速采用气候智能农业做法和日益重视农作中的碳固存。 农民越来越多地转向微生物投入、有机肥料和作物种植方法,以改善土壤健康和减少对合成化学品的依赖。 对农业技术创新、碳信贷方案和可持续农业举措的投资不断增加,进一步推动了市场的扩大。 此外,农产企业公司和技术提供者之间的有力合作正在加快在大型农作地区采用精准再生投入解决方案。

欧洲再生农业投入市场洞察

预计欧洲再生农业投入市场在2026至2033年期间将出现最快的增长率,这主要是由于严格的环境条例、强有力的可持续性目标以及对有机粮食生产的需求增加所驱动的。 该区域对减少化肥使用和改善土壤生物多样性的重视正在鼓励采用生物肥料、堆肥和微生物解决方案。 政府促进碳中和农业和可持续土地使用做法的政策加大了支持力度,进一步加快了小型和大型农业经营的市场增长。

英国再生农业投入市场洞察

英国再生农业投入市场预计将在2026至2033年期间出现最快的增长率,其驱动力是人们对土壤退化的认识不断提高以及对可持续农业解决方案的需求不断增长。 农民正在采用再生投入,以改善土壤结构、提高生产力并满足可持续性认证要求。 消费者对可持续生产的粮食越来越偏好,这也鼓励农业生产者转向有利于生态的农业投入和再生做法。

德国再生农业投入市场透视

德国再生农业投入市场预计将在2026至2033年出现最快的增长率,其动力是大力强调环境可持续性、先进的农业做法和政府对有机耕作的支持。 越来越多地采用微生物投入和生物刺激剂正在帮助农民加强土壤健康和减少环境影响。 我国注重创新和精准农业,正在进一步支持将再生投入纳入现代耕作系统。

亚太再生农业投入市场透视

亚太区域再生农业投入市场预计将在2026至2033年期间出现最快的增长率,其动力是人口增长、粮食需求增加以及对可持续耕作做法的认识得到提高。 中国、印度和日本等国家越来越多地采用生物肥料、堆肥和微生物投入来提高土壤肥力和农业生产力。 政府促进可持续农业和减少化肥使用的举措正在进一步加快整个区域的市场采用。

日本再生农业投入市场洞察

日本再生农业投入市场预计将在2026至2033年期间出现强劲增长,原因是日益重视土壤健康、可持续耕作和高价值作物生产。 该国老化的农业人口正在鼓励采用高效和有利于生态的农业投入。 将再生做法与精准耕作技术相结合,正在进一步提高生产率,支持农业的长期可持续性。

中国再生农业投入市场洞察

中国再生农业投入市场在2025年占亚太地区市场收入份额最大,原因是农业现代化速度快,政府对可持续农业的大力支持和对提高土壤生产力的高需求。 增加使用生物肥料、微生物投入和有机土壤调节剂正在支持大规模采用。 国家向绿色农业和粮食安全的推进进一步推动了再生农业投入解决方案在农村和商业农作地区推广。

再生农业投入市场份额

再生农业投入产业主要由历史悠久的公司主导,其中包括:

• Bayer AG(德国)

• BASF SE(德国)

• Syngenta集团(瑞士)

• Corteva Agriscience(美国)

• 亚拉国际(挪威)

• 努特里安有限公司(加拿大)

• Indigo Ag(美国)

• UPL有限公司(印度)

• 诺沃齐梅斯·A/S(丹麦)

• 马龙生物创新(美国)

• 科珀特生物系统(荷兰)

• 瓦拉格罗(意大利)

• 斯科特斯奇迹-格罗公司(美国)

• 塔塔化学品有限公司(印度)

• Seipasa S.A.(西班牙)

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。