Global Shp2 Inhibitor Drug Market

市场规模(十亿美元)

CAGR :

%

USD

764.00 Million

USD

3,285.06 Million

2025

2033

USD

764.00 Million

USD

3,285.06 Million

2025

2033

| 2026 –2033 | |

| USD 764.00 Million | |

| USD 3,285.06 Million | |

| % | |

|

Global SHP2 Inhibitor Drug Market specation, by Drug types (Allosteric SHP2 Inhibiters, Contract SHP2 Inbiters等), by iditation (非小细胞肺癌,内分泌癌,乳腺癌,胰腺癌等), by 行政路线 (Oral, parenteral等), by end User (医院, 专科诊所, 救护车外科中心等), by distribution Channel (医院药店, 零售药店,在线药店等) - 2033年的行业趋势和预测

SHP2 抑制药物市场规模

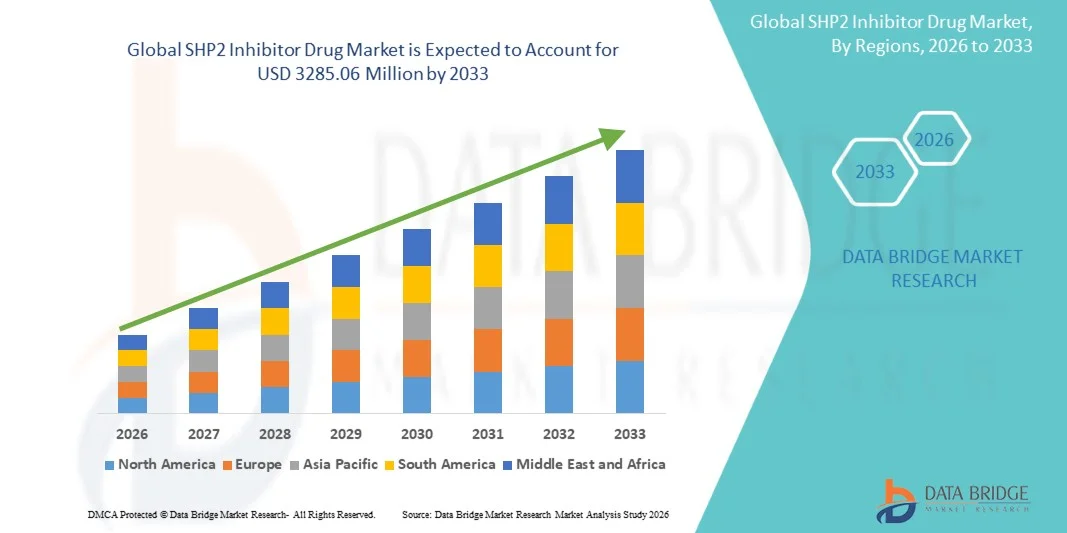

- 全球SHP2 Inhibitor药物市场规模估价2025年7.64亿美元并可望达到3.285.06亿美元, 以美元计CAGR为20.00%预测期间

- 市场增长主要得益于定向肿瘤药物平台的快速发展,以及越来越多地采用精密医学方法,同时增加对克奈酶抑制剂研究和癌症药物开发的投资,导致SPHP2抑制剂药物在固体肿瘤治疗和RAS驱动的恶性管理中的应用得到扩大

- 此外,非小细胞肺癌、子宫颈癌和其他RAS-哺乳动物固体肿瘤的发病率不断上升,加上强有力的临床输油管活动,以及日益重视混合免疫治疗战略,正在将SHP2抑制剂药物确立为一种变革性治疗方式。 这些趋同因素正在加速采用SHP2 Inhibitor药物解决方案,从而大大推动了市场增长。

SHP2 抑制药物市场分析

- SHP2抑制剂药物旨在阻断在RAS/MAPK和PD-1中起临界节点作用的SHP2磷酸酶酶,通过指示肿瘤细胞逃避免疫监视并维持不受控制的扩散,在现代肿瘤学中逐渐成为一种变革性的方法,因其精度,组合疗法的潜力,以及广泛适用于多个RAS驱动的癌症类型.

- 对SHP2抑制剂药物的需求不断上升,主要由以下因素所助长:RAS-mutant癌症的发病率不断上升、过敏抑制技术的强劲进步、组合疗法创新以及对有针对性的肿瘤学和免疫肿瘤学研究的投资不断增加。

- 北美主导了SHP2抑制剂药物市场,2025年收入份额最大,约为45.8%,其特点是医药和生物技术基础设施强大,研发投资高,并及早采用SHP2目标平台,由美国率先开展临床试验和商业化努力.

- 由于生物技术部门扩大、政府资金增加以及日益重视先进的肿瘤治疗发展,预计亚太区域在预测期内将是SHP2抑制剂药物市场增长最快的区域。

- 口腔部分占据了2025年62.8%的最大市场收入份额,原因是患者对方便、非侵入性治疗选择的偏好很大。

报告范围和范围SHP2 干扰者药物市场分割

| 属性 | SHP2 干扰器药物密钥市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

SHP2 干扰者药物市场趋势

“......全聚抑制技术和下一代肿瘤药物开发的进展“

- 全球SHP2 Inhibitor Drug市场的一个重要和正在加速的趋势是,越来越多地采用先进的过敏抑制平台来开发下一代RAS目标疗法和混合免疫疗法。 这些创新正在改变非小细胞肺癌、结肠癌和其他RAS驱动的固体肿瘤的治疗环境。

- 例如,SHP2抑制器平台能够快速地设计和优化有选择地将SHP2锁入其不活跃的同位素中的小分子候选物,从而抑制下游RAS/MAPK上源信号

- 基于结构的药物设计和共价抑制剂化学不断改进,大大提高了下一代SHP2靶剂的选择性和强性.

- 此外,生物标志驱动的患者分层和伴生诊断发展的进展正在提高临床试验成功率并促成精确肿瘤治疗决定

- 越来越多的投资用于组合策略,将SHP2抑制剂与KRAS G12C抑制剂,MEK抑制剂和免疫检查站封锁剂配对,也正在加速开发协同抗肿瘤药剂.

- 这种适应性强、机械合理化和精准治疗平台的趋势正在显著地塑造全球SHP2 Inhibitor Drug市场。

SHP2 干扰器药物市场动态

驱动程序

“提高RAS-Mutant癌症的发病率,扩大SPP2-目标治疗的应用”

- 非小细胞肺癌、直肠癌和胰腺癌等由RAS驱动的癌症在全球造成的负担日益加重,是SHP2 Inhibitor药物市场的主要驱动力

- 例如,SHP2抑制剂作为RAS/MAPK路径恢复的强大抑制剂的临床验证,大大加快了综合肿瘤学应用的研究与发展,超出了单一疗法的使用范围。

- 对有针对性和个性化治疗方法的日益增长的需求正在鼓励制药公司对基于SHP2的药物开发和临床组合方案进行大量投资

- 扩大对SHP2抑制剂的临床试验,用于NSCLC、结肠癌、乳腺癌和血液恶性肿瘤,进一步支持了市场增长。

- 为突破肿瘤生物学和有针对性的小分子增加政府资金和支持性监管框架,也有助于扩大市场

- 药用化学、结构生物学和翻译肿瘤学方面的快速技术进步,使全球新颖的SHP2目标疗法更快地商业化

限制/挑战

“......复杂的药物开发过程和严格的监管要求“

- SHP2抑制剂药物的复杂药物发现、配制和临床验证要求仍然是大规模商业化的一大挑战

- 这些疗法需要广泛的临床前机械特征鉴定,先进的组合毒理学研究,以及严格的由生物标志驱动的患者选择策略,以证明安全性和有效性.

- 例如,管理恢复RAS信号反馈所产生的适应性抗药性机制仍然是实现持久单剂临床反应的一个主要科学限制

- 此外,新肿瘤小分子的严格监管审批程序会延误产品开发时间表并增加总体成本.

- 与多臂结合临床试验和伴生诊断协同开发有关的高研发费用进一步限制了小公司的市场进入.

- 通过改进抗药性减缓战略、生物标志浓缩和简化监管途径来应对这些挑战,对于SHP2 Inhibitor药物市场的持续增长至关重要

SHP2 干扰者药物市场范围

市场按药品种类,说明,管理路线,最终用户,配送渠道分出.

• 按药物类型分列

根据药物类型,SHP2 Inhibitor Drug市场被分入了Allosteric SHP2 Inhibiters, Contract SHP2 Inhibiters等. Allosteric SHP2 Inhibiters分部在2025年占据了最大的市场收入份额57.6%的主导地位,其驱动力在于其优异的选择性,安全性能的改善,以及调制RAS/MAPK信号路径的强临床疗效. 这些抑制剂在精密肿瘤学中越来越受青睐,因为与竞争性分子相比,它们能够降低非目标毒性. 扩大针对KRAS驱动的癌症的临床管线,进一步加强了收治工作. 制药公司正在大力投资过敏药物设计平台,以提高抗药性的约束性能和耐久性. 在早期试验中取得越来越多的成功正在加快监管兴趣和突破性指定。 与KRAS和MEK抑制剂的结合疗法战略不断增长,正在提高治疗结果。 北美强有力的研发资金支持创新领导。 欧洲也在扩大临床试验参与。 总体而言,由于治疗潜力较强,过敏的SHP2抑制剂仍然是主要药物类别.

竞争性的SHP2抑制器部分预计将在2026年至2033年出现22.3%的CAGR最快,由对直接酶抑制机制的研究不断增多所推动. 这些药物为抗过敏抑制剂的患者提供了替代治疗策略. 对双目标方法的兴趣日益增加,这正在加强临床发展管道。 制药公司正在探索将免疫检查抑制剂和定向疗法结合起来的办法。 由RAS驱动的癌症发病率不断上升,这助长了对更广泛的机械解决方案的需求。 分子建模和药物筛选的进步正在加速发现. 增加生物技术合作正在改善管道多样化。 由于肿瘤研究能力不断提高,亚太正在成为一个关键的发展中心。 对小说抑制剂类的调控支持正在进一步促进增长. 总的来说,竞争抑制剂作为下一代的SHP2疗法正在增强势头。

• 通过指示

根据说明,SHP2 Inhibitor药物市场分为非小细胞肺癌、结肠癌、乳腺癌、胰腺癌等。 非小细胞肺癌部分占了2025年43.9%的最大市场收入份额,其驱动力是全国脊髓灰质炎和半衰期脊髓灰质炎的发病率高和大力采用RAS目标精确肿瘤疗法。 与KRAS和MEK抑制剂相配合而增加使用SHP2抑制剂的情况显著. 提高治疗反应率。 由于医疗需求严重未得到满足,制药公司在临床开发管道中优先考虑NSCLC。 扩大生物标志检测正在改进患者选择目标疗法. 强有力的监管支持,包括快速审批,正在加速提供药物。 北美由于先进的肿瘤基础设施和高额研发投资而领先. 欧洲正在通过医院试验稳步扩大临床收养。 越来越多的以生存为重点的治疗战略正在增加长期治疗需求。 总体而言,NSCLC仍然是SHP2抑制剂开发的主要标志.

由全球KRAS-肿瘤性结肠癌发病率上升所推动,从2026年到2033年,CAGR分会达到21.9%的最快CAGR. 加强综合疗法中SHP2抑制剂的临床验证正在加强采用。 各国政府和肿瘤学组织正在支持RAS-路径目标研究倡议。 生物标志驱动的治疗选择正在提高反应率和病人结果. 制药公司正在扩大子宫颈癌人群的晚期试验。 对精密肿瘤学的认识正在加快诊断和治疗。 由于癌症负担和保健投资增加,亚太区域正在迅速扩大。 监管机构正在鼓励加快综合疗法的批准途径。 日益增长的未得到满足的临床需要是增长的一个主要动力。 总的来说,直肠癌是增长最快的征兆部分.

• 按行政路线

根据管理路线,SHP2 Inhibitor药物市场分为口服药、家长药等。 口服部分在2025年占市场收入份额62.8%的最大部分,其驱动力是病人对方便、非侵入性治疗选择的偏好。 口服SHP2抑制剂增强坚持性并允许长期进行门诊癌管理. 药用化学的进步使有针对性疗法的口服生物利用率稳定。 与其他口服肿瘤药物结合使用的增加正在加强收养。 制药公司将口服制剂优先用于慢性癌症治疗模式。 由于强大的药物开发管道和高临床采纳率,北美领先. 欧洲还在扩大口服肿瘤药物在医院和门诊场所的使用。 对以病人为中心的治疗方法的日益重视正在刺激需求。 总体而言,口服管理仍然是SHP2抑制剂中最主要的送药途径.

由于医院综合疗法和早期临床试验的使用增加,家长部分预计将在2026年至2033年期间最快达到20.7%的CAGR。 内部管理可以控制剂量,并改善复杂肿瘤治疗中的生物利用率。 在癌症晚期治疗中,越来越多的人被采用,这正在支持局部增长。 制药公司正在探索混合免疫疗法战略的可注射制剂。 接受高级癌症护理的住院率不断提高,这助长了需求。 由于肿瘤基础设施的扩大,亚太正在成为一个关键的增长区域。 对新注射疗法的管理支助正在改进批准时间表。 药物提供系统的持续创新正在提高效力。 总体而言,在临床环境中,亲生的SHP2抑制剂正在稳步增长.

• 最终用户

在最终用户的基础上,SHP2 Inhibitor药物市场分为医院,专科诊所,救护车外科中心等. 2025年,医院部分占最大市场收入份额的58.4%,其动力是患者大量流入,以进行高级肿瘤治疗和临床试验。 医院是管理有针对性的癌症疗法和复方疗法的主要中心。 肿瘤学专家和诊断设施的大力提供有助于治疗的采用。 增加晚期癌症患者的住院治疗正在增加需求。 与医院的药品协作正在加速临床研究。 北美由于先进的医院基础设施而占据了主导地位. 欧洲随之而来的是强有力的公共保健系统。 不断增加的保健开支正在改善获得治疗的机会。 总体而言,医院仍然是SHP2抑制剂管理的中心枢纽.

2026年至2033年,由于对个人肿瘤护理的日益偏好,专科诊所部分预计将出现22.6%的最快CAGR。 专科诊所提供有针对性的治疗管理和基于生物标志的治疗选择。 日益分散的癌症护理正在支持门诊收养。 患者更喜欢专门的诊所,以便更好地进行监测和个性化护理. 亚太区域越来越多的以肿瘤学为重点的诊所正在推动增长。 制药公司与专业供应商合作进行临床试验。 诊所诊断能力的提高正在提高治疗的准确性。 对门诊癌症护理的监管支助正在扩大。 总体而言,专科诊所正在成为高增长的最终用户环境。

• 按分发渠道

在发售渠道的基础上,SHP2 Inhibitor药物市场被分入医院药店,零售药店,在线药店等. 2025年,在肿瘤治疗中心直接发放药品的推动下,医院药房占市场收入份额的64.1%。 大多数SHP2抑制剂在医院环境中接受严格的临床监督. 与住院肿瘤护理途径的紧密结合支持了支配地位。 癌症治疗住院率的上升进一步加强了需求。 药品供应链以医院为主,用于专科肿瘤药物。 由于医院药房系统先进,北美领先. 欧洲采用结构化的公共保健分配模式。 医院越来越多地使用综合疗法,支持持续的需求。 总的来说,医院药房仍然是主要的销售渠道。

在线药店部分预计将在2026年至2033年实现23.1%的CAGR最快,其驱动力是保健服务和特殊药物提供模式日益数字化。 扩大远程肿瘤服务有助于远程处方的实现。 越来越多地采用电子药学平台正在改善患者获得辅助药物的机会。 越来越多的便利和家庭服务正在增加需求。 亚太区域由于数字保健的扩展而迅速增长。 在线药品分销的监管改进正在支持采用。 制药公司正在投资直通病人供应模式。 病人越来越倾向于方便获取正在加速增长。 总体而言,在线药店代表了快起快起的发售渠道.

SHP2 抑制药物市场区域分析

- 北美主导了SHP2 Inhibitor Drug市场,2025年收入份额最大,约为45.8%,其特点是制药和生物技术基础设施强大,研发投资高,以及早日采用SHP2目标药物平台

- 本区域受益于以肿瘤学为重点的生物技术公司、主要研究机构以及有利于支持快速临床发展和以SHP2抑制剂为基础的疗法商业化的监管途径的强大生态系统。 美国在临床试验,创新,以及大规模肿瘤管开发方面领先.

- RAS-肿瘤癌症的发病率不断上升,对定向结合肿瘤治疗方法的需求不断增加,以及对先进小分子和分子定向疗法的投资不断增加,这些都是推动北美市场增长的关键因素。 麻痹抑制剂化学不断进步,公共和私营部门提供大量资金,进一步支持市场扩张

美国 SHP2 隐形药物市场透视

美国SHP2 Inhibitor Drug市场在2025年收获了北美最大的收入份额,由它在肿瘤药物创新和强大的临床研究活动上的领导力所推动. 国家拥有完善的医药和生物技术公司生态系统,积极发展SHP2目标小分子和结合肿瘤病原体. 研发资金高,学术产业协作有力,监管审批迅速,包括突破疗法和快车道命名等,正在加快市场增长.

欧洲SHP2 抑制器药物市场透视

欧洲SHP2 Inhibitor药物市场预计将在预测期间在相当规模的CAGR市场得到扩大,辅之以对定向肿瘤研究的投资和政府对高级癌症治疗发展的有力支持。 该区域正在目睹学术癌症中心和制药公司之间日益加强的合作,特别是在德国、法国和英国,后者正在加速SHP2抑制剂临床方案的创新。

英国 SHP2 Inhibitor 药物市场透视

英国的SHP2 Inhibitor药物市场预计将在强大的生物医学研究基础设施和增加精密肿瘤学和基因组医学资金的驱动下,在显著的CAGR中增长. 主要的癌症研究机构和生物技术初创企业的存在正在推动SHP2目标药物开发的创新。 此外,支持先进定向治疗的国家肿瘤学举措正在推动市场扩张。

德国 SHP2 抑制器药物市场透视

德国SHP2 Inhibitor药物市场预计将在相当规模的CAGR扩展,其动力是强大的药物制造能力和成熟的肿瘤药物开发部门。 德国是动脉酶抑制剂和RAS-pathway药物研究的关键中心,辅以对生命科学的大量投资和对翻译肿瘤学的强烈关注。

亚太SHP2 隐形药物市场透视

亚太SHP2 Inhibitor药物市场预计将在预测期间以最快的速度增长,其驱动力是扩大制药能力,增加政府资金,以及更加注重先进的肿瘤治疗发展。 中国,日本,韩国等国家正在大量投资SHP2抑制剂研究基础设施和临床开发计划,加速了区域增长.

日本 SHP2 抑制器药物市场透视

由于政府对先进生物学和精密肿瘤医学的大力支持,日本SHP2 Inhibitor药物市场正获得势头. 该国的老龄化人口和高癌症发病率正驱动着对有针对性创新疗法解决方案的需求。 日本制药公司正越来越多地投资于SHP2针对固体肿瘤和个性化癌症治疗应用的药物开发.

中国 SHP2 抑制药物市场透视

中国SHP2 Inhibitor Drug市场在2025年占亚太地区收入份额最大,国内制药和生物技术部门迅速扩张并加大了对高级肿瘤药物开发的投资. 政府采取强有力的举措,增加临床研究活动,加强与全球制药公司的合作,这些都是推动市场增长的关键因素。

SHP2 抑制器药物市场份额

SHP2 Inhibitor Drug业主要由地位良好的公司领导,其中包括:

- 诺华公司(瑞士)

- 革命医药股份有限公司(美国)

- 中继治疗股份有限公司(美国)

- Jacobio制药有限公司(中国)

- D3 Bio(Wuxi)有限公司(中国)

- 伊拉斯卡股份有限公司(美国)

- 环生健康 (美国).

- Navire Pharma(美国,BMS子公司)

- 阿贾克斯治疗学(美国).

- 浙江贝塔药厂(中国)

- 拜耳公司(德国)

- 默克·克加阿(德国)

- 蓝图医药公司(美国).

- 斯德姆林疗法(美国).

- 生物医学港(中国)

- 蝎子疗法 (美国).

- InhibRx公司(美国)

- 转折点治疗(美国).

- 黑钻石治疗学(美国).

- Voronoi Inc.(韩国)

全球SHP2抑制药物市场的最新动态

- 2021年10月,革命医学将RMC-4630,其领先的SHP2型过激抑制剂,推进到第二阶段临床试验,与RAS所标注的固体肿瘤相融合,这是旨在持久地抑制RAS/MAPK路径在NSCLC和色谱癌中恢复的理性组合战略的重大进步.

- 2022年6月,Jacobio制药公司报告说,JAB-3312的SHP2抑制剂候选人JAB-3312的第一阶段结果呈阳性,再加上KRAS G12C抑制剂,这标志着下一代RAS-路径双目标战略取得了显著进展,与早期代剂相比,耐受性特征有所改善。

- 2023年3月,诺华公司通过全球组合试验,扩展了TNO155的SHP2抑制剂临床方案,包括大规模肿瘤-不可知性篮子研究,对KRAS-mutant和受体tyrosine kinase驱动的多种固态肿瘤亚型癌症进行SHP2抑制评价.

- 2024年8月,Navire Pharma(Bristol Myers Squibb子公司)获得监管许可,将BBP-398这一强大的SHP2过敏抑制剂推进到KRAS-Mutant NSCLC的Nivolumab的关键第二阶段组合研究,标志着第一个进入后期开发的免疫肿瘤SHP2组合方案之一.

- 2024年9月,中继疗法在展示出强大的SHP2-pathway目标接触和KRAS-mutant固态肿瘤亚型的有利安全性特征后,将RLY-1971推进为扩大的组合剂量-升级组群,加强了对下一代多肽SHP2抑制剂平台的药物投资.

- 2024年11月,"革命药"强化了RAS目标组合,将下一代三复合SHP2抑制剂候选RMC-0691和RMC-9805推进到人类第一阶段研究中,支持扩展为超过NSCLC的更广泛的RAS-mutant固瘤征兆.

- 2025年2月,Erasca股份有限公司获得了美国FDA快速道指定,用于ERAS-601,其SHP2过敏抑制剂,并与Adagrassib用于KRAS G12C-mutant NSCLC,下一代SHP2抑制剂组合疗法,在RAS驱动的癌症中表现出了优异路径抑制和扩展临床利益潜力.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。