Global Single Use Ureteroscope Market

市场规模(十亿美元)

CAGR :

%

USD

1.28 Billion

USD

3.62 Billion

2025

2033

USD

1.28 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 3.62 Billion | |

| % | |

|

全球单用途铀镜市场,按产品类型(数字单用途铀镜、纤维光学单用途铀镜、弹性单用途铀镜和刚性单用途铀镜)、易用性(可处置铀镜和可再使用的铀镜)、应用(Urolithiasis、尿道严格治疗、肾癌、诊断程序、治疗程序和其他排尿程序)、终端用户(医院、门诊外科中心、专科诊所、泌尿科诊所和诊断中心) 2033年工业趋势和预测

单用途无人机市场概览

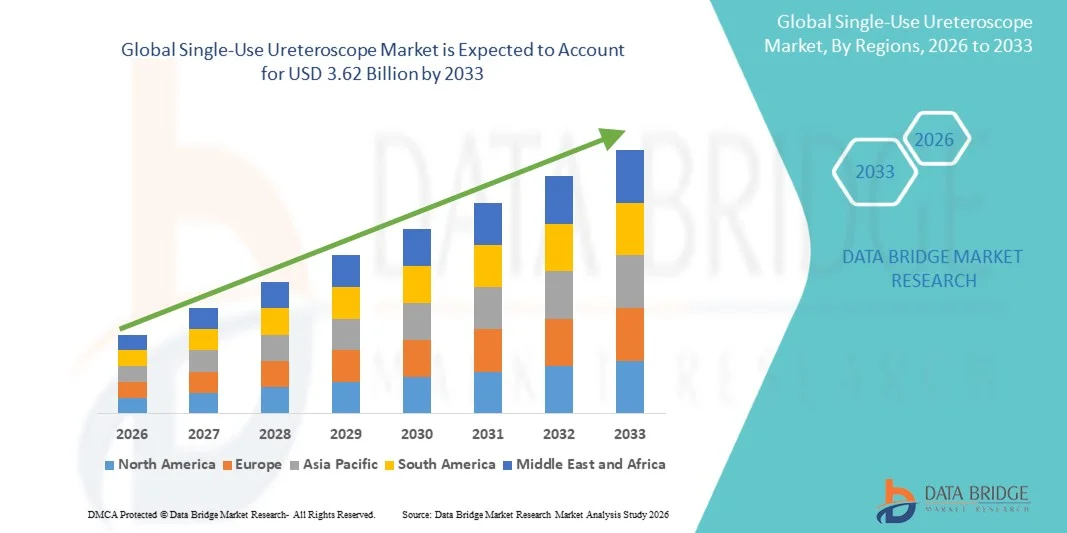

单用途无人机市场价值2025年12.8亿美元预计将达到到2033年达到36.2亿美元,生长在一个2026年至2033年的CAGR为13.90%.肾结石和泌尿道紊乱症日益普遍,越来越多地采用侵入性最小的泌尿道手术,以及日益偏好一次性内窥镜装置以减少交叉污染风险,这些都促使市场稳步增长。

医院获得的感染负担日益加重,加上严格的绝育条例和日益重视病人的安全,正在鼓励医院、流动外科中心和泌尿科诊所采用单用尿道镜。 数字成像的技术进步、可操作性增强和可视化能力的提高正在进一步加快市场扩张,而保健提供者则越来越倾向于一次性尿道镜,以提高其业务效率,降低维护成本并保持程序性能。

主要市场趋势和见解

- 北美主导了单一用途铀镜市场,2025年收入份额最大,为38.46%,辅以高度采用最低侵入性泌尿道程序、先进的保健基础设施以及主要医疗器械制造商的强大存在。

- 数字单用Ureteroscopes部分在2025年以44.18%的股权带动了市场,其动力是图像质量优异,程序精度得到提高,泌尿科医生越来越偏好先进的可视化技术.

- 2026年至2033年,亚太区域的CAGR增长最快,为8.1%,而中国、印度和日本的肾地石病发病率上升、保健基础设施扩大以及保健支出增加,为亚太区域提供了燃料。

- 灵活单一用途铀镜是增长最快的产品类型,预计其CAGR为7.9%,反映出对最低侵入性石料管理的需求激增并改进了对复杂解剖结构的利用。

- 2025年,可处置的Uretoscopes部分占可用性类别的主导地位,收入份额为67.52%,主要原因是对医院获得的感染越来越担忧,而且泌尿手术中越来越偏好无菌单用装置。

- Urolithiasis占了市场的48.37%,更喜欢的是肾上腺石病在全球迅速蔓延,对最低侵入性取出石块程序的需求日益增加。

- 治疗程序部分是增长最快的应用类别,CAGR为8.2%,其驱动力是在高级泌尿学干预中扩大尿道透视技术的应用。

市场大小和预测

- 全球市场价值(2025):1.28亿美元

- 预期市场价值(2033年):3.62亿美元

- CAGR预测(2026-2033):13.90%

- 2025年主要区域:北美

- 快速增长区域:亚太

范围和单一用途铀镜市场报告分块

|

属性 |

单用 Uretoscope 键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 妇女奥林匹克公司(日本) • 妇女波士顿科学公司(美国). • 妇女卡尔·斯托兹 SE & Co. KG(德国) • 妇女理查德·沃尔夫股份有限公司(德国) • 妇女安布·阿/西(丹麦) PUSEN医疗(中国) OTU医疗公司(美国) Maxer Endoscopy GmbH(德国) · 科洛普拉斯·阿/西(丹麦) · Stryker(美国) · 库克(美国) · Rocamed SAM(摩纳哥) • SCHLLLLY FIBEROPOPTIC GMBH(德国) 埃尔梅德医疗系统(土耳其) 深圳巨梅德医疗技术发展有限公司(中国) Seplou Inc.(韩国) Biorad Medisys Pvt.有限公司(印度) NeoScope公司(韩国) * 护理(印度) · MEDPRO医疗学士(荷兰) |

|

市场机会 |

· 越来越多地采用办公室和流动泌尿程序 · 对交叉污染和复杂绝育工作流程的日益关切 高清晰度数字成像和AI辅助可视化技术日益融合 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

单一用途无人机市场趋势

趋势:对可处置的外观设备越来越偏好

医院和泌尿科中心越来越多地采用单用尿道镜,以尽量减少交叉污染的风险,减轻绝育负担,并在最低侵入性石料管理程序中提高程序效率。 数字可视化、人类基因组装置设计以及轻量级灵活瞄准镜方面的进步,正在使各种复杂的泌尿学干预措施能够提高可操作性并增强成像性能。 门诊外科中心也在扩大使用可支配尿道镜,以降低维修费用并消除与修理有关的故障时间,而保健提供者则将预防感染和始终如一地在高容量的程序环境中提供设备作为优先事项。 例如,2025年1月,波士顿科学公司扩大了其可支配泌尿学组合,增加了数字单用途尿道镜技术,用于先进的石料管理程序。

市场动态

关键市场驱动器:肾上腺石紊乱和最小侵入程序日益普遍

全球肾结石和泌尿道紊乱的发病率不断上升,对使用先进的可支配可视化技术进行的最小侵入性尿道检查程序的需求大大增加。 医院、专科诊所和流动外科中心正在迅速整合单用途尿道镜,以提高病人的安全性,缩短程序周转时间并消除与可重复使用的装置污染有关的风险。 对医院后天感染和严格的绝育条例的认识正在进一步加快采用,而图像质量和装置灵活性的不断提高则有助于在复杂的泌尿学干预措施中提高程序成功率。 例如,2024年3月,奥林匹斯公司推出了下一代单用途尿道透视解决方案,其重点是预防感染和加强程序可视化,以尽量减少侵入性泌尿道应用。

关键限制/挑战:可处置的未透视程序成本高

单一用途铀镜市场的一个主要制约因素是,与成本敏感的保健系统中传统的可再使用的尿道镜相比,可支配设备的相关程序成本较高。 虽然单一用途系统减少了绝育和维护费用,但医院和较小的保健设施往往面临预算限制,因为一再需要采购和偿还费用受到限制。 一些新兴市场对可支配的内窥技术缺乏标准化偿还政策,这进一步限制了其采用,而保健提供者则继续评价长期成本效益和采购可持续性,然后才能在日常泌尿科程序中大规模实施。

例如,2024年8月,一些欧洲公共保健机构报告说,在收紧保健预算的同时,从可重复使用的尿道镜系统大规模过渡到可支配的尿道镜系统涉及采购费用问题。

主要市场机会:扩大门诊外科中心和办公室泌尿学

流动外科中心和以办公室为基础的泌尿道手术的迅速扩展,为全世界便携式和易于使用的单用尿道镜技术创造了大量增长机会。 可处置的尿道镜消除了复杂的后处理工作流程,减少了基础设施需求,支持更快的患者周转,使其非常适合门诊和分散的医疗保健环境. 增加对紧凑数字成像系统、AI辅助可视化平台和石料综合管理解决方案的投资正在进一步提高临床效率,而新兴的保健市场则继续通过先进的可支配内观采纳战略,加强侵入性最小的泌尿能力。 例如,在2025年2月,Pusen Medical扩展了其针对流动外科中心和门诊泌尿科设施的便携式单用途尿道镜系统的全球分销网络。

单一用途铀镜市场范围

单用途尿道镜市场按产品类型,可用性,应用性和终端用户进行分拆.

- 按产品类型

根据产品类型,"单用尿道镜"市场分出为数字单用尿道镜,光纤单用尿道镜,柔性单用尿道镜,刚性单用尿道镜等. 由于图像质量优异,程序精度得到提高,泌尿科医生对先进可视化技术的偏好日益高涨,数字单用途Ureteroscopes部分在2025年以44.18%的比重主导了市场. 这些装置提供了高清晰度的成像,在最低侵入性程序期间可以改进石头探测和导航. 医院和专科诊所越来越多地采用数字系统来提高工作流程效率和减少与程序有关的并发症。 芯片相接成像和机电装置设计的持续技术进步进一步支撑了市场扩张. 数字一次性尿道镜也减少了与可再使用系统有关的维护和消毒费用. 它们在高容量泌尿管中心之间日益一体化,继续在全球加强部门支配地位。

弹性单用途Ureteroscopes部分预计将在2026年至2033年的CAGR增长最快,为7.9%,其驱动力是,对最低侵入性石料管理的需求不断增长,对复杂的解剖结构的利用也有所改善。 这些尿道镜在诊断和治疗过程中提供了更好的机动性和导航灵活性。 肾结石和泌尿道紊乱的发病率不断上升,大大加快了对灵活内窥技术的需求。 轻量级装置制造和偏转能力方面的进步正在进一步提高程序效率和医生的舒适性。 由于修理风险和感染预防福利较低,流动外科中心越来越多地采用灵活的可支配系统。 人们对患者安全和减少交叉污染的认识日益提高,也支持在全球保健市场迅速扩展。

- 按可用性

以可使用性为基础,将单用尿道镜市场分出为可一次性尿道镜和可再用尿道镜. 2025年,可处置的尿道镜部分占市场份额67.52%,原因是对医院后天感染的关切与日俱增,在泌尿手术中对无菌单用装置的偏好也越来越大。 这些系统不需要复杂的消毒和后处理工作流程,从而减少了保健提供者的业务负担。 医院越来越多地采用一次性尿道镜来改善病人的安全,并保持各种程序设备的一贯性能。 该部分还得益于减少维修费用并消除与可再使用范围有关的修理故障时间。 数字成像和人类基因组装置设计的技术进步,正在进一步加强临床采纳. 日益注重预防感染的监管工作继续加快向全球一次性内景技术的过渡。

2026年至2033年,由于高容量保健设施的成本效益优势以及可重复使用的内视系统的耐久性提高,可重复使用的内视镜部分预计将增长最快,达到6.8%。 大医院和泌尿科专业中心继续投资于先进的可再利用设备,以优化长期的程序经济学。 制造商正在引进与绝育相适应的强化材料并改进成像系统,以延长产品寿命和程序性能。 在发展具有对预算敏感的采购结构的保健市场时越来越多地采用这种办法,进一步支持了部分增长。 复用系统仍然对已建立绝育基础设施和受过训练的技术人员的机构具有吸引力。 灵活范围耐久性和维持管理解决方案的持续创新也有助于持续扩大市场。

- 通过应用程序

在应用的基础上,单用尿道镜市场被分出为尿道出血,尿道收紧治疗,肾癌,诊断程序,治疗程序等泌尿道出血程序. 由全球肾地石病发病率迅速上升,对最低侵入性取出石块程序的需求也日益增加,2025年,乌罗利西阿西斯分会以48.37%的最大份额带动了市场. 单用尿道镜因其精度,灵活性和感染控制优势被广泛用于石料管理. 不断上升的定居生活方式、与脱水有关的失调和饮食变化,使世界范围内的劳氏症发病率大大增加。 保健提供者越来越倾向于一次性尿道镜,以提高程序效率并减少大量石料处理过程中的污染风险。 激光线粒体相容性和数字可视化技术的进步正在进一步加强临床采纳. 该部门继续受益于提高对早期诊断和最低侵入性治疗方法的认识。

治疗程序部分预计将在2026年至2033年的CAGR增长最快,达到8.2%,其动力是尿道透视技术在高级泌尿学干预措施中的应用范围不断扩大。 单用途尿道镜被越来越多地用于活检程序,肿瘤管理,以及对尿道异常性进行最小的侵入性治疗. 范围灵活性、成像精度和辅助兼容性的不断改进正在增强治疗应用的程序结果。 医院和流动外科中心正在迅速整合一次性系统,以支持高效的门诊干预并减轻绝育负担。 越来越多地采用激光辅助程序和精确制导的内窥疗法正在进一步加快需求。 增加投资,在新兴的保健市场建立侵犯性最小的泌尿道基础设施,也有助于全球强劲的分化增长

- 按终端用户

在最终用户的基础上,单一用途Uretoscope市场分为医院、流动外科中心、专科诊所、泌尿科诊所和诊断中心。 2025年,医院部分占市场主导地位,占52.34%,其动力是患者大量流入,先进的外科基础设施,以及广泛采用最低侵入性泌尿道手术。 医院进行大量的取肾出石和诊断尿道检查程序,对一次性内窥技术产生了很大需求。 越来越注重预防感染和提高业务效率,正在鼓励保健机构向单一使用装置过渡。 医院还受益于改进工作流程管理,消除了工程后处理和修复延误。 对先进数字成像系统和综合操作室技术的投资不断增加,进一步支撑了部分的增长。 强有力的报销结构和熟练泌尿科专家的提供继续强化了全球医院的主导地位。

由于越来越偏好门诊最低侵入性手术,病人康复时间也更短,预计门诊手术中心部分在2026年至2033年的CAGR增长最快,为8.0%。 单用尿道镜由于可携带性,易用,并消除了消毒基础设施要求,因此非常适合流动环境. 越来越多的保健费用压力正在鼓励提供者将非复杂的泌尿手术转移到门诊外科环境。 紧凑数字射道系统的技术进步正在改善整个流动设施的无障碍环境。 病人对同日出院的偏好和较低的程序费用正在进一步加快收养。 扩大对分散的保健基础设施和以办公室为基础的泌尿科做法的投资,也促进了全世界的强劲增长。

单一用途无人机市场区域分析

北美主导了单一用途铀镜市场,2025年收入份额最大,为38.46%,辅以高度采用最低侵入性泌尿道程序、先进的保健基础设施以及主要医疗器械制造商的强大存在。 该区域还受益于严格的预防感染条例,越来越倾向于一次性内窥技术,以及医院、流动外科中心和专科泌尿科诊所越来越多地使用尿道镜。 肾石病的日益流行以及数字成像和灵活内窥技术的不断进步,继续加强了北美在全球市场上的领导作用。

美国单一用途铀镜市场透视

美国单用尿道镜市场正出现强劲增长,原因是肾出石病发病率上升,越来越多地采用最低侵入性泌尿道手术,以及越来越重视预防感染技术。 国家先进的保健基础设施,以及医院和流动外科中心越来越多地使用数字可支配尿道镜,正在推动诊断和治疗应用的需求。 此外,对医院感染的认识不断提高,在成像、灵活性和范围机动性方面的持续进步,正在加快保健提供者和泌尿科专家的采用。

欧洲单一用途铀镜市场透视

欧洲单一用途尿道镜市场仍然是全球收入的主要贡献者,其驱动力是强大的保健基础设施、技术创新和对先进的最低侵入性泌尿道解决方案的日益增长的需求。 医院、专科诊所和门诊设施广泛采用一次性尿道镜,支持整个区域的市场扩张。 增加数字成像技术投资,加上严格的绝育条例和对病人安全的日益重视,继续促进在欧洲各地采用单用尿道镜。

英国单用途Ureteroscope市场透视

英国单一用途尿道镜市场正在稳步增长,同时越来越多地采用侵入性最小的内窥镜程序,增加保健投资并日益偏好一次性医疗器械。 对无感染和成本效益高的泌尿治疗方法的需求日益增加,这大大促进了市场的扩大。 此外,数字可视化系统、灵活的尿道透视技术和门诊外科手术能力的进步正在提高程序效率,并使英国成为单一用途尿道透视的重要市场。

德国 单一用途无人机市场透视

德国的单一用途尿道镜市场正在稳步扩大,原因是德国先进的医疗技术部门、强大的医院基础设施,以及越来越多地采用最低侵入性泌尿程序。 医院、专科诊所和研究机构越来越多地使用一次性尿道镜进行肾结石管理、诊断程序和治疗干预。 数字成像、灵活的内窥技术以及感染预防系统的持续进步,加上对病人安全和保健效率的高度监管,正在进一步推动德国的市场增长。

亚太单一用途无人机市场透视

亚太区域的单用途尿道镜市场预计将迅速增长,其动力是泌尿道疾病日益普遍,保健基础设施不断扩大,以及中国、印度和日本等国对最低侵入性治疗技术的投资不断增加。 提高对预防感染的认识,越来越多地采用先进的内窥技术,以及对成本效益高的泌尿程序的需求日益增加,这些都有助于区域市场的扩大。 此外,医疗器械制造商的不断增加和医疗保健的普及正在加快医院和流动护理设施的一次性尿道镜的采用。

日本单一用途铀镜市场透视

日本单用尿道镜市场由于对高级内窥技术的投资增加、肾结石病的日益流行以及日益重视最低侵入性保健解决方案,正在持续增长。 医院、泌尿科诊所和研究机构越来越多地采用一次性尿道镜进行诊断和治疗。 此外,高清晰度数字成像系统的日益一体化以及该国对病人安全、程序效率和预防感染的重视,进一步促进了市场增长。

中国单用无人机市场透视

中国的单用尿道镜市场正在迅速发展,其驱动力是扩大保健基础设施,不断上升的urolithias病发病率,以及政府日益重视先进的最低侵入性治疗技术。 医院、专科诊所和流动外科中心越来越多地采用一次性内窥镜装置,大大地推动了市场需求。 此外,对医疗设备创新的投资不断增加,对预防感染的认识不断提高,数字尿道镜技术不断进步,使中国成为全球单一用途尿道镜增长最快的市场之一。

单一用途铀镜市场份额

单用尿道镜工业主要由有名有实的公司领导,包括:

- 奥林匹斯公司(日本)

- 波士顿科学公司(美国)

- KARL STORZ SE & Co. KG(德国)

- 理查德·沃尔夫股份有限公司(德国)

- 安布·阿/西(丹麦)

- PUSEN医疗(中国)

- OTU医疗公司(美国)

- Maxer Endoscopy GmbH(德国)

- 科洛普拉斯特·阿/西(丹麦)

- 斯特克 (美国).

- 库克 (美国).

- (摩纳哥)

- 舍利·菲伯洛普奇·格姆博赫(德国)

- 埃尔梅德医疗系统(土耳其)

- 深圳巨米德医药技术开发有限公司 (中国).

- 塞普卢公司(韩国)

- Biorad Medisys Pvt.有限公司(印度)

- 新斯科普公司(韩国)

- 阿德文保健(印度)

- (荷兰)

单一用途铀镜市场的最新发展情况

- 2025年9月,奥林匹斯公司宣布与MacroLux Medical为单用途泌尿道产品,包括可一次性尿道镜和吸管接取套接地,建立全球独家分销伙伴关系. 合作旨在扩大奥林匹斯最低侵入性泌尿科组合,并在整个北美、欧洲和亚太市场加强获得先进单用途可视化技术的机会。

- 2024年4月,奥林匹斯公司宣布美国FDA 510(k)批准其为尿道内诊断和治疗程序而设计的RenaFlexTM单用弹性尿道镜系统. 该系统提供更高的可操作性、高质量的数字可视化和简化的设置能力,以支持最低侵入性肾石管理程序

- 2023年2月,波士顿科学公司获得了美国FDA对LithoVueTM Elite 单用数字弹性尿道镜系统的许可,这是第一个尿道镜平台,能够在尿道镜检查过程中实时进行肾内压监测. 开发该技术是为了在肾结石治疗干预过程中改善临床决策和程序安全

- 2022年10月,普森医疗公司将其可支配的灵活尿道镜系统的商业化范围扩展到了国际医疗市场,其重点是先进的数字成像,轻量级镜面设计,以及最小侵入性的石料管理应用. 扩大后加强了该公司在全球对泌尿程序单用内视技术的存在。

- 2021年6月,安布A/S通过继续开发和扩展单用途可视化技术,以进行最小侵入性程序,包括泌尿道应用,加强了内镜学创新战略. 该公司增加了对一次性内窥镜制造和先进成像能力的投资,以支持日益增长的全球对以预防感染为重点的医疗器械的需求

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。