Global Starch Coating Market

市场规模(十亿美元)

CAGR :

%

USD

237.71 Million

USD

597.03 Million

2024

2032

USD

237.71 Million

USD

597.03 Million

2024

2032

| 2025 –2032 | |

| USD 237.71 Million | |

| USD 597.03 Million | |

| % | |

|

全球淀粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花花粉花粉花粉花花粉花粉花粉花花花粉花粉花粉花粉花花粉花粉花粉花花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花粉花

淀粉涂装市场大小

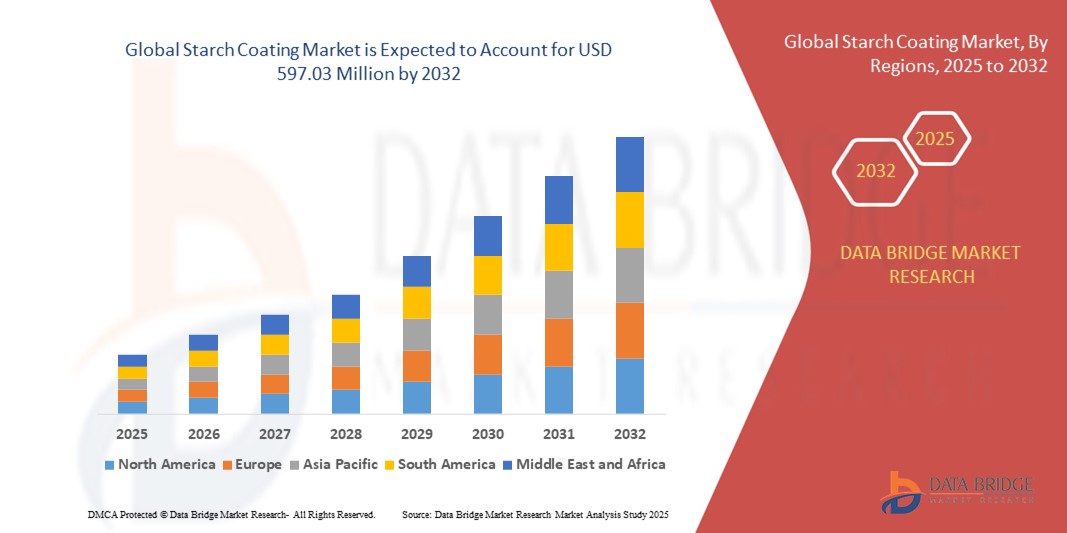

- 全球淀粉涂层的市场规模2024年2.3771亿美元并可望达到截至2032年的5.9703亿美元, 以美元计CAGR为12.2%.预测期间

- 由于对包装、纺织品和造纸业可持续和可生物降解涂层材料的需求日益增加,市场增长在很大程度上得到了促进。

- 对以石油为原料和合成涂层的日益严格的管制限制进一步推动了以淀粉为原料的替代品在工业应用中的采用

淀粉涂装市场分析

- 由于对包装、纺织品和造纸业传统涂料的可持续、可生物降解和生态友好替代品的需求日益增加,淀粉涂料市场正在强劲增长。

- 对环境的日益关注,加上对合成涂层的严格管制,正在促使制造商采用以淀粉为基础的解决方案,这些解决方案具有成本效益、可再生性并符合广泛的应用。

- 北美主导了淀粉涂料市场,2024年收入份额最大,为39.4%,其动力是可持续性任务增加,对可生物降解包装的需求强劲,以及该区域强调减少单一用途塑料

- 预计亚太区域的增长率将达到全球最高水平。淀粉涂层在工业化增加、可支配收入增加以及新兴经济体可持续包装扩大的推动下

- 在2024年,玉米淀粉部分拥有最大的收入份额,因为它具有广泛的可用性、成本效益和适用于食品和包装中的各种涂层应用。 玉米淀粉涂层因其胶片成型能力和生物降解性而得到高度青睐,符合对可持续替代品日益增长的需求

报告范围和淀粉涂料市场分割

| 属性 | 淀粉涂装键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 北美

欧洲

亚太

中东和非洲

南美洲

|

| 关键市场玩家 |

|

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的深刻见解外,数据桥市场研究编写的市场报告还包括进口出口分析、生产能力概览、生产消费分析、价格趋势分析、气候变化假设、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

淀粉涂装市场趋势

日益采用可生物降解和生态友好包装解决方案

- 由于对可持续和可生物降解的包装材料越来越偏好,全球淀粉涂层市场的需求激增。 以淀粉为主的涂层被越来越多地用作以石油为主的产品的一种替代品,帮助各行业减少其环境足迹,同时遵守监管规定。 这一转变与不断增长的循环经济运动相吻合。

- 提高消费者对生态友好包装的认识,特别是在食品和饮料部门,正在推动采用。 零售商和制造商正在整合淀粉涂料,以提高可回收性、可堆肥性以及包装产品的总体可持续性。 这一趋势得到政府促进塑料减少举措的进一步支持。

- 基于淀粉的涂料的成本效益和多用途性使它们对纸上包装、纺织品和粘合剂等多种用途具有吸引力。 制造商从可再生、易取的原材料中受益,这种原材料可提高产品性能并减少对合成化学品的依赖

- 例如,2023年,欧洲多家纸厂推出了淀粉-涂料包装来取代单用塑料,从而提高了可回收性并遵守欧盟关于塑料废物的严格指令。 这些举措不仅有助于减少浪费,而且提高了品牌声誉和消费者信心。

- 虽然淀粉涂层在可持续市场中迅速起步,但其成功取决于加工技术和规模化生产的持续创新,以满足日益增长的全球需要。 公司还必须注重平衡业绩特点和成本效益,以确保长期采用

淀粉涂装市场动态

驱动程序

对以石油为原料的服装可持续替代品的需求增加

- 不断加剧的环境关切和监管压力正在促使各行业用以淀粉为基础的溶液等可生物降解的解决方案来取代传统的合成涂层。 它们的可再生来源和较低的碳足迹使它们非常适合可持续的包装和工业应用,符合全球气候行动目标

- 食品和饮料公司特别采用淀粉涂层来延长保质期,增强屏障特性并遵守全球禁止单用塑料的规定。 这种转变正在提高产品的可持续性,减少废物产生,并解决消费者对日常包装中更绿色替代品的需求。

- 研究合作和供资举措正在推动淀粉涂层制剂的技术进步,提高其耐久性、耐水性和工业应用性。 这些努力还为纺织品、药品和建筑材料等新产品类别提供了机会。

- 例如,2022年,一些北美包装公司与生物化学公司合作开发高性能淀粉涂层,既针对消费包装,也针对工业应用。 这些协作加强了市场竞争力,同时也显示出商业用途的可扩展性。

- 虽然可持续需求正在推动采用,但确保大规模的供应链准备状态和竞争性定价对于加快淀粉涂层融入主流制造业仍然至关重要。 行业利益攸关方还必须注重教育制造商和消费者建立长期市场信心

限制/挑战

高生产成本和性能限制与合成相比

- 尽管具有生态友好的吸引力,以淀粉为主的涂料往往涉及更高的生产和加工成本,限制了中小型制造商采用这种涂料。 无法实现规模经济,使得与更便宜的以石油为原料的涂层竞争成为对成本敏感的市场面临的持续挑战

- 性能方面的关切,例如抗水性和机械强度低于合成替代品,也阻碍了广泛使用。 除非经过添加剂或化学处理,否则淀粉涂层在诸如工业包装和高湿度环境等要求要求的应用方面可能不足。

- 供应链不一致,特别是在淀粉产量有限的地区,可能限制原材料的持续供应。 这造成对进口的依赖,使制造商面临价格波动,并增加了总体成本,影响到全球市场的竞争力。

- 例如,2023年,亚太的包装公司报告说,由于原材料成本高和对湿润条件下产品性能的关切,在采用淀粉涂料方面出现延误。 这些因素阻碍立即大规模收养,尽管有力的监管推动

- 虽然改造技术方面的创新正在解决性能差距问题,但降低成本和确保连贯一致的可扩展性对于释放全球市场上淀粉涂层的全部增长潜力仍然至关重要。 投资于研发和本地生产能力的公司有可能获得竞争优势

淀粉涂装市场范围

市场根据来源和应用进行分割.

- 按来源

根据出处,淀粉涂料市场被分入玉米淀粉,马铃薯淀粉,甜薯淀粉,木薯淀粉等. 在2024年,玉米淀粉部分拥有最大的收入份额,因为它具有广泛的可用性、成本效益和适用于食品和包装中的各种涂层应用。 玉米淀粉涂层因其胶片成型能力和生物降解性而得到高度青睐,符合对可持续替代品日益增长的需要。

木薯淀粉部分预计将在2025年至2032年出现最快的增长率,其动力是其高的氨基糖含量、强大的胶片成型特性,以及新兴经济体正在扩大采用。 木薯淀粉涂层在食品保存和包装应用中越来越受欢迎,其中优先考虑改进的屏障特性和生态友好解决方案。

- 通过应用程序

根据应用情况,淀粉涂料市场被分入水果和蔬菜,肉类,家禽和鱼类,乳制品,营养产品,面包和糖果等. 水果和蔬菜部分占2024年收入份额最大,而消费者对延长保质期、保持新鲜度并减少收获后损失的天然涂层的需求不断增长。 这一部分继续扩大,全球越来越注重减少粮食浪费。

面包和糖果部分预计将在2025至2032年期间出现最快的增长率,因为对可食用涂层的需求不断增加,可增强纹理、改善水分保持和支持清洁标签产品开发。 淀粉涂料越来越多地被用在口感玻璃和面包包装上,预计会给这一环节带来很大的机会。

淀粉涂料市场区域分析

- 北美主导了淀粉涂料市场,2024年收入份额最大,为39.4%,其动力是可持续性任务增加,对可生物降解包装的需求强劲,以及该区域强调减少单一用途塑料

- 食品和饮料制造商率先采用以淀粉为主的涂料来改善储存期并遵守生态友好标准

- 本区域得益于丰富的原材料供应、先进的加工技术以及支持淀粉涂层制剂创新的强大研发能力。 此外,消费者对绿色和可回收包装的更偏好正在加速跨行业的采用

美国淀粉粉市场透视

美国淀粉涂层市场在2024年占据了北美的主导份额,这得益于政府对塑料的严格监管以及包装公司对再生材料的大力推动. 粮食和农业工业正在对淀粉涂层进行大量投资,以提高业绩和可持续性。 生物化学企业与包装生产商之间的合作进一步推动了商业化。

欧洲淀粉服装市场透视

欧洲淀粉涂层市场预计将出现从2025年到2032年最快的增长率,这是由于严格的环境条例和消费者对可生物降解替代品的需求所推动的。 欧洲公司越来越多地在食品包装、奶制品和面包业采用淀粉涂层,以配合可持续性目标。 本区域还受益于先进的研究生态系统,促进了涂层耐久性和屏障特性的创新。

德国淀粉服装市场透视

德国淀粉涂料市场预计将在其强大的包装和食品加工业的支持下,从2025年到2032年增长最快. 国家强调循环经济的监管框架及其对可持续创新的承诺正在加速涂抹淀粉。 鲜活产品和乳制品包装中越来越多的应用进一步加强了它在区域市场上的领导作用。

英国淀粉粉市场透视

英国淀粉涂料市场预计将出现从2025年到2032年最快的增长率,因为食品和零售部门越来越多地采用可生物降解涂料。 消费者意识的提高,加上政府对塑料使用的限制,正在鼓励工业转向以淀粉为基础的解决办法。 英国活跃的零售和电子商务环境正在进一步推动包装创新。

亚太淀粉花纹市场透视

亚太淀粉涂料市场预计将在2025至2032年期间出现最快的增长率,同时辅以工业快速增长、可支配收入增加以及政府主导的减少塑料废物的举措。 中国、日本和印度等国家由于食品加工业强劲并具有大规模淀粉生产能力,因此正在率先采用。

中国淀粉花纹市场透视

中国淀粉涂料市场在2024年收获了亚太最大的收入份额,其驱动力是其强大的国内制造基础和政府对生态友好材料的推动. 随着包装部门的增长和中产阶级对可持续产品的强烈需求,淀粉涂层正在迅速成为消费者和工业应用的主流。

日本淀粉服装市场透视

日本淀粉涂料市场预计在2025年至2032年增长最快,原因是该国食品包装部门先进,消费者对可持续、高品质产品的偏好较高。 淀粉涂料被融入即食即食和方便食品包装中的现象正在上升. 此外,日本创新驱动的生态系统支持持续改善淀粉涂层的性能、储存寿命延长和生态效率。

淀粉涂装市场份额

淀粉制衣业主要由地位良好的公司领导,包括:

- 卡吉尔公司(美国)

- ADM (美国).

- 成份公司(美国)

- Tate和Lyle PLC (英国)

- 阿格拉纳·贝泰利翁斯-阿格(奥地利)

- 谷物加工公司(美国)

- 罗克特·弗雷斯(法国)

- Tereos集团(法国)

- 皇家克孙(荷兰)

- 阿尔蒂亚工业服务公司(芬兰)

- 珠穆朗玛峰星座有限公司(印度)

- 绿色科技工业有限公司(印度)

- 曼谷淀粉工业有限公司(泰国)

- Sahyadri Starch and Industry Pvt.有限公司(印度)

- Nova转让有限公司(印度)

- Sanstar Bio-Polymers有限公司(印度)

- Tantia Agro化工私人有限公司(印度)

- SPAC Starch产品有限公司(印度)

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。