Global Thin Film Deposition Market

市场规模(十亿美元)

CAGR :

%

USD

28.50 Billion

USD

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

全球薄膜分解市场分解,通过分解技术(化学蒸发器分解(CVD)、物理蒸发器分解(PVD)、原子层分解(ALD)、其他)、材料类型(金属、氧化物、硝化物、碳化物等)、应用(半导体和微电子、太阳能电池和光伏、数据存储、光电聚合物、LED和OLED显示等)、最终用户工业(电子和消费者电子、能源和电力、汽车、航空航天和国防、医疗设备等)——工业趋势和预测至2033年

薄胶片沉淀市场大小

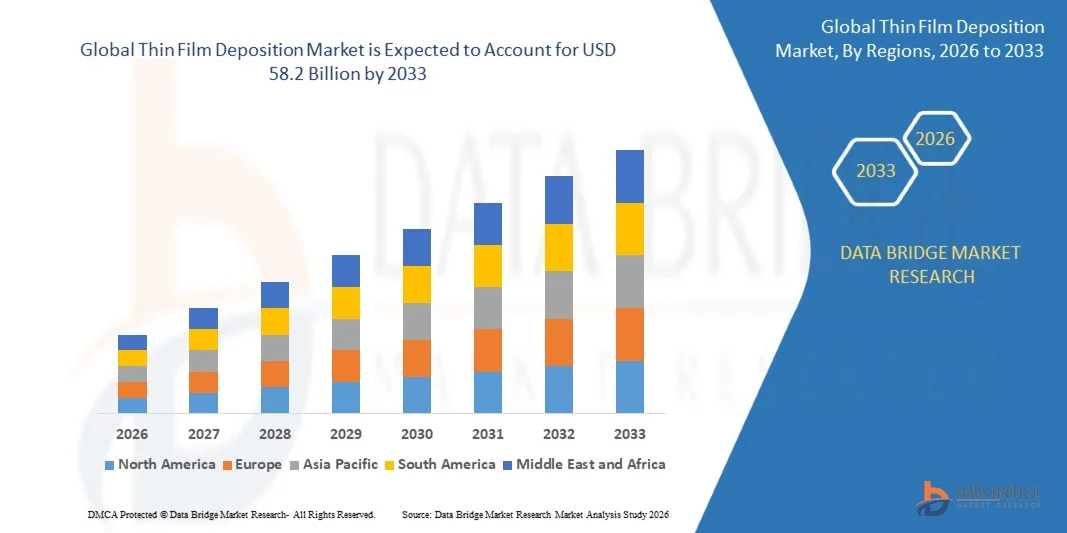

- 全球瘦胶片沉积市场规模被估价285亿美元预计2025年将达到582亿美元到2033年,登记为9.3%预测期间为2026-2033年。

- 市场增长的主要动力是全球半导体工业的需求激增,加速采用先进的微电子和5G技术,以及可再生能源部门——特别是薄膜太阳能光伏发电——的迅速扩展,这些部门集体需要高精度,可伸缩的沉降解决方案.

- 此外,对电动飞行器(EV)动力电子设备的投资不断增长,对亚-5nm芯片制造的原子层分层(ALD)的采用不断增多,OLED和灵活显示制造的扩大,薄膜涂层在航空航天和国防中的使用增加,以及支持国内半导体生产的强有力的政府举措,都进一步加快了全球市场的增长.

薄胶分解市场分析

- 薄膜沉积被广泛用于制造半导体装置、光伏电池、光学涂层、数据存储介质、OLED显示和防护性工业涂层,它涉及利用物理活体分解(PVD)、化学活体分解(CVD)、原子层分解(ALD)和相关先进技术,将材料层有控制地沉积,从几纳米到厚度的多微米不等。

- 对薄膜沉降设备和材料的需求日益增加,其驱动力是:半导体装置的小型化要求不断升级;要求高性能化合物半导体的5G基础设施迅速在全球推出;向可再生能源的加速过渡,薄膜光生伏打越来越多地占据了全球太阳能景观的市场份额。

- 亚太主导了薄膜沉淀市场,2025年收入份额最大,为42.0%,其支柱是中国、日本、韩国和台湾世界上最大的半导体制造设施、消费电子产品制造商和太阳能板生产商,再加上政府对国内芯片制造基础设施的大量投资。

- 预计北美将是增长最快的区域,在预测期间CAGR为10.2%,其驱动力是政府根据CHIPS和科学法案对国内半导体制造进行前所未有的投资,AI和数据中心基础设施迅速扩大,ALD和MOCVD等下一代沉降技术的研发能力很强,对高级薄膜涂层的国防驱动需求也越来越大.

- 化学蒸发分解(CVD)部分占了市场份额的38.0%,因为它具有高度统一、相通和高纯度的薄薄膜,对集成电路、太阳能电池和光学部件至关重要,并且具有跨半导体和光伏工业的高容量制造的可扩展性。

报告范围和薄膜沉积市场分割

|

属性 |

薄胶片沉积键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美:

欧洲:

亚太:

中东和非洲:

南美洲:

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了市场价值,增长率,市场分界,地域覆盖,市场主体,市场情景等市场见解外,由"数据桥"市场研究组负责的市场报告还包括了深入的专家分析,进出口分析,定价分析,生产消费分析,虫害分析. |

薄膜沉淀市场趋势

“半导体放大、AI采用和再生能源扩展驱动薄薄膜沉积市场增长”

- 升级的半导体设备缩放要求——由全球AI繁荣,5G推出,IoT扩散,和数据中心扩展所驱动——正在迫使芯片制造者大量投资于能原子级精度的先进沉积系统,特别是原子层沉积(ALD)工具,这些工具为前端逻辑和内存设备提供子南计厚度控制.

- 全球向再生能源的过渡正在显著地扩大对薄膜光生伏打制造的需求,薄膜太阳能电池——包括CdTe,CIGS,以及非形态硅技术——由于生产成本较低,底板兼容性很灵活,适合建筑一体化光生伏打(BIPV)应用而获得了市场份额.

- 在智能手机升级、可折叠显示、AR/VR耳机和大型电视机的推动下,OLED和MicroLED显示器制造的迅速增长,正在产生对高通量、大面积薄膜沉积系统的大量需求,支持有机半导体和在商业规模上透明的电极沉积。

- 工业4.0技术,包括IoT驱动的工艺监测,AI驱动的预测维护,以及实时沉降速率控制等日益融合,正在将薄薄膜沉降设备转化为智能制造平台来提高产量,减少故障时间,并降低半导体和工业涂层应用的所有权成本.

- 对国防、航空航天、电信和医疗光学应用——包括反光涂层、激光镜、光束分光器和外科仪器硬涂层——的先进光学薄膜涂层的需求正在扩大全球精确光束和离子束沉降系统的可处理市场。

- 在电动车辆制造中越来越多地采用薄膜沉降——跨越电池固体电解层、动力半导体涂层和传感器组件——正在形成一种迅速扩大的新应用垂直,使需求多样化,超越了传统的半导体和太阳能工业。

- 弹性和可穿戴电子设备的扩散,包括弹性OLED显示器、薄膜传感器、电子皮肤和可植入的医疗器械,正在推动与聚合物底物相兼容的低温沉积技术的创新,为具有扩大底物处理能力的PVD和ALD系统开辟了新的市场。

- 总体而言,半导体技术进步、能源过渡重点、数字基础设施扩展和材料创新的趋同,正在把薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄

瘦胶片沉淀市场动态

驱动程序

“Rising半导体投资与AI 需求驱动薄膜沉积系统增长”

- 全球半导体工业正在经历一个资本投资超级循环,预计到2026-2033年,全球半导体法布设备总开支每年将超过1000亿美元 — — 直接转化为对CVD、PVD和ALD沉降系统的大量需求,这些系统对于构建先进的逻辑、内存和动力半导体设备至关重要。

- AI推论和培训芯片需求的爆炸性增长,由大型语言模型、自主系统和边缘AI处理器的部署所驱动,要求半导体制造商扩大先进3nm–5nm节点芯片的生产规模,这些芯片严重依赖门接电、金属相接和接触层的原子精密薄膜沉降过程。

- 政府支持的半导体主权举措 — — 包括美国CHIPS和科学法案承诺提供超过520亿美元的国内芯片制造支持,欧盟芯片法案针对2030年全球20%的份额,以及日本、韩国和印度的类似方案 — — 正在催化直接驱动沉降设备采购周期的绿地和棕地半导体活性建筑。

- 全球5G和6G网络基础设施的快速扩展正在驱动化合物半导体需求——特别是硝化 gall(GaN)和ium磷化de(InP)设备——这些设备需要专门的MOCVD和HVPE沉降系统,在更广泛的薄膜沉降市场中形成一个高价值的优势增长部分.

- 在电动车辆和消费电子设备中越来越多地采用固态电池,这正在成为ALD和CVD沉降系统的重要新驱动器,该系统能够将超锡固态电解质和电极接口层沉入,具有纳米尺度的统一性和电离导能特性,对下一代的能存储性能至关重要。

- 在汽车安全系统、医疗诊断、消费电子产品和工业IOT应用中,对MEMS传感器的需求日益增加,这正在扩大采用薄膜沉降工艺,用于高容量制造环境中的薄膜电能、电阻和电容传感器制造。

限制/挑战

“高资本成本和复杂资质要求限制薄膜沉降”

- 先进的薄薄薄膜沉积系统——特别是具有分至5nm工艺节点的ALD和PECVD工具——代表着大量的资本投资,从每单位数百万至2,000多万美元不等,给中小型半导体制造商、研究机构和寻求升级或扩大沉积能力的新兴市场泡沫制造了重大的财政障碍。

- 对高容量半导体制造的新薄膜沉积过程进行资格鉴定的极端复杂——需要广泛的材料特性,产量验证,以及跨过程步骤的集成测试——创造了很长的技术采用周期,减缓了下一代沉积技术的市场渗透,尽管它们具有明显的性能优势.

- 特殊前体化学品、高纯度沉降目标材料和稀土化合物的波动和供应链集中风险(其中许多来源于地缘政治敏感区域有限的全球供应商)造成持续的成本不可预测性并引起沉降材料制造商和最终用户的安全问题。

- 半导体技术节点的快速推进正在加快设备的陈旧循环,缩短已安装的沉降系统的有用寿命并增加半导体制造商的所有权总成本,这些制造商必须不断投资于下一代沉降工具,以便在前沿装置制造方面保持竞争力。

- 围绕全氟碳化物排放、危险化学品处理和薄薄薄膜沉降过程废水管理的环境和监管要求不断增加,这增加了半导体和工业涂层制造商的履约成本和业务复杂性,特别是在整个北美、欧洲和日本更严格的监管环境中。

薄膜沉降市场范围

市场按沉积技术、材料类型、应用和最终用户行业划分。

通过沉降技术

在分解技术的基础上,全球薄膜分解市场被分解为化学活体分解(CVD),物理活体分解(PVD),原子层分解(ALD)等. 化学蒸发分解(CVD)部分主导了市场,2025年收入份额最大,约为38.0%,其驱动力在于其无与伦比的能力,在半导体集成电路、光伏电池和光学设备之间以商业规模投放高度统一、相通和高纯度薄膜。 CVD广泛的材料相容性——包括金属、半导体、二相电能和复合材料——加上其对等离子体增强和金属-有机工艺变体的适应性,使它成为全球范围最广泛的工业和高技术应用的首选沉降技术。

预计原子地层沉积分解(ALD)部分在预测期间将出现约13.5%的最快增长,因为ALD在实现亚-5nm半导体节点制造所需的原子级厚度控制和整齐覆盖、固态电池电极接口沉积中日益被采用、以及用于下一代逻辑和内存设备的高克二电和金属门堆积层的用途得到扩大。 领先的半导体设备供应商在ALD平台开发方面的投资增加,在专用涂层应用方面扩大ALD的采用,进一步加强了这一部门的增长领导力。

按材料类型

根据物质类型,全球薄膜分解市场被分解为金属,氧化物,硝化物,碳化物等. 在金属薄膜——包括铜、铝、钛、金和钨——作为导电相接地层、电极材料和半导体设备的屏障涂层、数据存储介质和电子显示组件的基本作用的推动下,金属片部分在2025年占了大约34.0%的市场份额。 金属沉积技术的内在电导性、热管理特性和工艺成熟度支持在高容量半导体和电子制造应用中继续占据分段主导地位。

预计硝化物部分在预测期间增长最快,约为11.2%,因为动力半导体装置、保护性工业涂层、微电子机械系统(MEMS)和基于GAN的RF晶体管在5G基础设施中迅速采用硝化硅、硝化钛和钛薄膜。 硝化薄膜的上等硬度、热稳定性和化学惰性使这一物质类别处于不同汽车动力电子、航空航天组件和下一代半导体应用之间强劲需求扩张的位置。

通过应用程序

根据应用,全球薄膜分解市场分为半导体和微电子、太阳能电池和光伏、数据存储、光蜡、LED和OLED显示等。 半导体和微电子部分在2025年占了大约44.0%的市场份额,因为它是全球最先进和价值最高的薄薄膜沉积系统的核心需求驱动力,半导体制造商需要跨越双电层、导电层和屏障层,为每个先进的芯片制造过程采取多层沉积步骤,产生密集的、经常性的设备和材料需求,与不断扩大的全球半导体生产能力挂钩。

太阳能电池和光伏电池部分预计在预测期间增长最快,大约为12.8%,其动力是能源过渡政策推动的全球太阳能发电能力加速增加,薄膜光伏生产成本下降,以及CdTe、CIGS和perovskite薄膜太阳能电池在制造成本、灵活性和与传统晶体硅技术相比在低光能和高温条件下的性能方面提供优势。 扩大建筑一体化光伏发电(BIPV)的部署,进一步加快了这一部分的增长.

按最终用户行业分列

以终端用户产业为基础,全球薄膜分解市场被分入了电子与消费电子,能源与电力,汽车,航空航天与国防,医疗器械等. 电子和消费电子部分在2025年占了大约46.5%的市场份额,因为它包括了对薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄

预计汽车部分在预测期间将增长最快,大约为14.2%,因为全球车队对动力半导体装置、电池管理IC、LiDAR传感器组件和高级司机辅助系统芯片的成倍需求进行了电气化,所有这些都依赖于薄膜沉降过程。 汽车玻璃、感应器和燃料电池组件越来越多地采用薄薄膜涂层,进一步扩大了这一部门可处理的市场机会。

薄膜沉淀市场区域分析

- 亚洲-太平洋主导了薄膜沉淀市场,2025年收入份额最大,约为42.0%,其基础是世界最集中的半导体制造设施、消费电子产品制造商和太阳能电池板生产商(特别是在中国、日本、韩国和台湾),以及政府支持的强大计划,支持国内半导体和清洁能源制造基础设施的扩展。

- 整个亚太的半导体设备采购由TSMC、三星电子、SK Hynix以及迅速扩大的中国芯片制造者基础驱动,他们跨越逻辑、内存和动力半导体大量投资于法布能力,而太阳能板制造商,包括LONGI、JA Solar和First Solar的区域供应链,共同构成了世界上对薄膜沉降系统和材料的最大需求集群。

- 主要的薄膜沉降设备和材料供应商,包括东京电机有限责任公司(TEL)、申-埃通化工公司(Shin-Etsu Chemical),Canon Anelva公司,以及大量专业前体和目标材料生产商,集中在日本-韩国-台湾技术走廊上,使生态系统的供求深度无法与任何其他区域相匹配,从而进一步加强了这种区域支配地位。

美国薄膜沉淀市场透视

美国"瘦影"沉淀市场在北美占据了领先地位,受"CHIPS和科学法案"的转型影响所推动,它催生了TSMC,英特尔,三星和Micron跨越亚利桑那州,俄亥俄州,德克萨斯州和纽约的前所未有的绿地半导体活性建筑. 这种历史性的制造业扩张正在形成多年的薄膜沉降设备采购超级循环,这将维持2033年美国市场强劲增长. 此外,美国国防承包商对先进光学涂层、隐形材料和复合半导体装置的强劲需求,加上包括应用材料、Lam Research和Veeco仪器在内的美国沉降设备领导人的强大活动,加强了美国在全球薄膜沉降市场的战略地位。

欧洲薄膜沉淀市场透视

欧洲薄膜沉淀市场正在稳步增长,欧盟芯片法案支持这一市场,目标是到2030年全球半导体市场份额达到20%,并带动对欧洲半导体制造基础设施的大量投资。 德国、荷兰和法国正在领导欧洲市场活动,ASML的照相平面生态系统驱动着对先进沉降系统的补充需求,而BMW、Volkswagen和Stellantis供应商网络的汽车半导体需求正在成为重要的区域需求驱动力。 Fraunhofer研究所和欧洲主要大学在弹性电子、有机光伏和先进光学涂层方面开展了强有力的研发活动,支持欧洲薄膜沉降能力的持续创新。

德国薄膜沉积市场透视

德国薄膜沉淀市场处于稳健增长的地步,德国是欧洲最大的汽车和工业制造业经济体,欧洲芯片法案下的深半导体供应链投资,以及德国具有全球竞争力的机器工具、光学和太阳能技术部门的强劲需求。 对下一代电池电池制造的重大投资 — 包括主要OEMs和电池制造商的固态电池研发方案 — 正在形成对ALD沉降系统的新需求,这些系统能够给固体电解质和电极接口层涂层,将德国薄膜沉降市场扩展到其传统的工业涂层基础之外.

日本薄膜沉淀市场透视

日本薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄的薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄薄 东京电能有限责任公司(Tokyo Electron Limited, Shin-Etsu Chemical, SUMCO Corporation, Canon Anelva)代表着全球领先的薄膜沉降系统以及总部位于日本的材料供应商,而索尼半导体,克荷西亚,雷内萨斯,夏普的显示业务的国内需求则保持了日本作为先进沉降技术开发和部署的关键枢纽的地位. 政府通过JEITA对接的国内半导体战略以及Rapidus先进逻辑法则倡议的支持,正在推动对日本前沿沉降能力进行新的投资。

中国瘦电影沉淀市场透视

中国薄膜沉淀市场在“2025年中国市场”和后续方案下的国家半导体自给战略的推动下,正在加速增长,这些方案将上千亿人民币输送到国内半导体扩张、设备制造能力和材料供应链发展之中。 SMIC、Hua Hong半导体、YMTC和CXMT是国内主要的半导体法布运营商,其侵略性能力扩展计划正在产生对薄膜沉降系统和材料的大量需求,跨越逻辑、内存和动力半导体应用。 中国作为世界上最大的太阳能电池板制造基地的地位,通过其巨大的CIGS和CdTe涂层设备需求,进一步扩大了国内薄薄膜沉降需求.

印度薄膜沉积市场透视

印度薄膜沉积市场处于一个早期但快速加速的增长阶段,印度半导体任务(ISM)为半导体和显示活泼装置投入了100亿美元,加之Tata Electronics、Micron Technology和CG Power在国内半导体组装、测试和制造设施的投资不断增加。 虽然印度目前在全球薄膜沉积需求中所占的份额不大,但该国雄心勃勃的半导体制造目标、迅速扩大的太阳能安装方案、以及日益增多的国防电子自立倡议,共同将印度定位为到2033年薄膜沉积系统和材料潜力最大的长期增长市场之一。

薄膜沉淀市场份额

薄膜沉降业主要由历史悠久的全球性公司领导,包括:

- 应用材料公司(美国)

- 拉姆研究公司(美国)

- 东京电机有限公司(日本)

- Veeco仪器公司(美国)

- (德国)

- 牛津仪器plc(英国)

- KLA公司(美国)

- 卡农·阿内尔瓦公司(日本)

- Shin-Etsu化学有限公司(日本)

- 奥利孔·巴尔泽斯(瑞士)

- IHI Hauzer Technology Cating B.V.(荷兰)

- CVD设备公司(美国)

全球薄膜沉降市场的近期动态

- 2026年3月,"应用材料"宣布商业推出其"Centura Sculpta"图案系统,其中包含了最优化用于2nm和节点下方的全门(GAA)晶体管制造的高级薄膜沉降模块,针对领先的逻辑芯片制造者在全球先进半导体外膜上推动下一代AI处理器生产.

- 2026年1月,Lam Research Corporation推出其ALTUS Max沉降系统的增强版,以AI驱动的流程控制和实时胶片厚度监测能力为特色,旨在改进沉降的统一性并降低高视距DRAM和3D NAND内存设备制造过程中的缺陷密度.

- 2025年11月,AIXTRON SE揭幕了它的下一代MOCVD平台,该平台专门用于氮化镁(GaN)电能装置制造,其特点是加强瓦费尔统一性,减少碳吸收,并改进运行到运行的可重复性——针对的是EV反转器中以GaN为基础的动力晶体管迅速扩张的市场,数据中心供电,以及5G基站放大器.

- 2025年8月,东京电机有限责任公司宣布在日本东莞扩展其薄膜沉降设备制造业务的战略容量,承诺提供500亿日元来增加CVD和ALD系统的生产能力,以应对全球上扬的半导体泡沫制造活动,特别是在美国,日本和欧洲,根据各自的政府半导体支助方案.

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。